Quel est notre avis sur Bourse Direct Horizon, l’assurance vie distribuée par Bourse Direct ? En tant qu’épargnant et client, je connais déjà bien Bourse Direct pour investir en bourse (avis Bourse Direct). Mais que vaut leur assurance vie ?

Nous avons décortiqué le contrat, voici notre avis sur Bourse Direct Horizon (voir le site) sous toutes les coutures : le fonds euro, les unités de compte, les frais, les modes de gestion, etc. Faut-il souscrire à cette assurance vie ?

SOMMAIRE

- Avis Bourse Direct Horizon : synthèse et comparatif

- Avis sur les fonds euros de Bourse Direct Horizon

- Une large gamme d’unités de compte

- Les 2 modes de gestion sur Bourse Direct Horizon

- Avis sur les frais de Bourse Direct Horizon

- Conclusion

Avis Bourse Direct Horizon : synthèse et comparatif

Notre avis sur Bourse Direct Horizon est résumé dans ce tableau. Nous comparons à l’autre assurance vie distribuée par Bourse Direct (avis Bourse Direct Vie) et à ce qui se fait sur le marché.

| Bourse Direct Horizon | Bourse Direct Vie | Meilleures assurances vie du marché (pour comparaison) | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|

| Assureur | Generali | Apicil | X | X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 300 € | 500 € | 100 € | 200 € |

| Fonds euro | - Netissima - Eurossima |

Apicil Euro Garanti | X | X |

| Performance

fonds euros 2025 (nette de frais de gestion) |

- Netissima : 3 % - Eurossima : 1,67 % |

2,50 % | Jusqu'à 4,91 % selon la part investie en UC | 1,80 % |

| Nombre d'unités de compte (UC) | 464 UC dont : - 103 titres vifs - 149 ETF - Immo : 5 OPCI et 7 SCI |

295 UC dont : - 46 ETF, - Immo : 7 OPCI, 9 SCI et 34 SCPI |

Plus de 500 UC (dont 60 ETF et 30 SCPI) | 50 UC |

| Performance moyenne immobilier (SCPI) | X | 4,45 % (loyers SCPI reversés à 100 %) | 4,45 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion annuels en unité de compte | 0,65 % en gestion libre (0,85 % en gestion pilotée) | 0,75 % en gestion libre (1,45 % en gestion pilotée) | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre ou gestion pilotée | Gestion libre ou gestion pilotée | - Gestion libre - Gestion conseillée - Gestion pilotée |

Gestion libre |

| Notre avis | Notre avis sur Bourse Direct Horizon est très positif : frais bas, fonds Euro Netissima et beau choix d'UC. Seuls les plus exigeants pourront trouver des défauts (manque de SCPI et frais de gestion encore plus bas). |

Un bon contrat, mais sa sœur (Bourse Direct Horizon) est plus attractive pour investir en fonds euro et en UC. Bourse Direct Vie se démarque avec un meilleur choix de SCPI. |

Frais au plus bas, meilleurs fonds euros, meilleur choix d'UC : c'est tout bon ! |

|

| L'offre Bourse Direct Horizon : jusqu'à 170 € offerts à l'ouverture | L'offre Bourse Direct Vie : jusqu'à 170 € offerts à l'ouverture | Voir notre comparatif des meilleures assurances vie |

Avis de Nicolas : Bourse Direct est couramment cité pour ses frais bas. Son assurance vie Bourse Direct Horizon (voir l’offre, jusqu’à 170 € offerts à l’ouverture) ne déroge pas à la règle : sans frais sur versement, sans frais d’arbitrage, et de faibles frais de gestion. Et une très belle gamme d’unités de compte pour investir, notamment en trackers ! Seuls les investisseurs immobiliers pourraient être déçus de ne pas trouver de SCPI, contrairement aux meilleures assurances vie.

Qui est Bourse Direct ?

Bourse Direct est un courtier en ligne spécialiste de l’épargne depuis 1996 ! Sa gamme s’est étoffée dans le temps :

- Bourse : PEA, compte-titres ordinaire ;

- Défiscalisation ;

- Plan d’épargne retraite (PER) ;

- Assurance vie : Bourse Direct Vie (assuré par Apicil), et Bourse Direct Horizon (assuré par Generali) objet du présent article.

Les avantages de Bourse Direct Horizon

À notre avis, Bourse Direct Horizon compte beaucoup de points forts :

- Bourse Direct Horizon est assuré par Generali, un des leaders européens de l’assurance.

- Des frais très bas : 0 frais sur versement, 0 frais d’arbitrage et 0,65 % de frais de gestion sur unités de compte.

- Deux fonds en euros : Eurossima (plutôt décevant) et surtout Netissima (avec un bonus attractif).

- Un excellent choix d’unités de compte (UC) : 464 UC, dont 149 ETF et trackers et 103 titres individuels, idéal pour les investisseurs en bourse !

- Un versement initial minimum de seulement 300 €. Ensuite, on peut épargner à notre rythme, quand on veut.

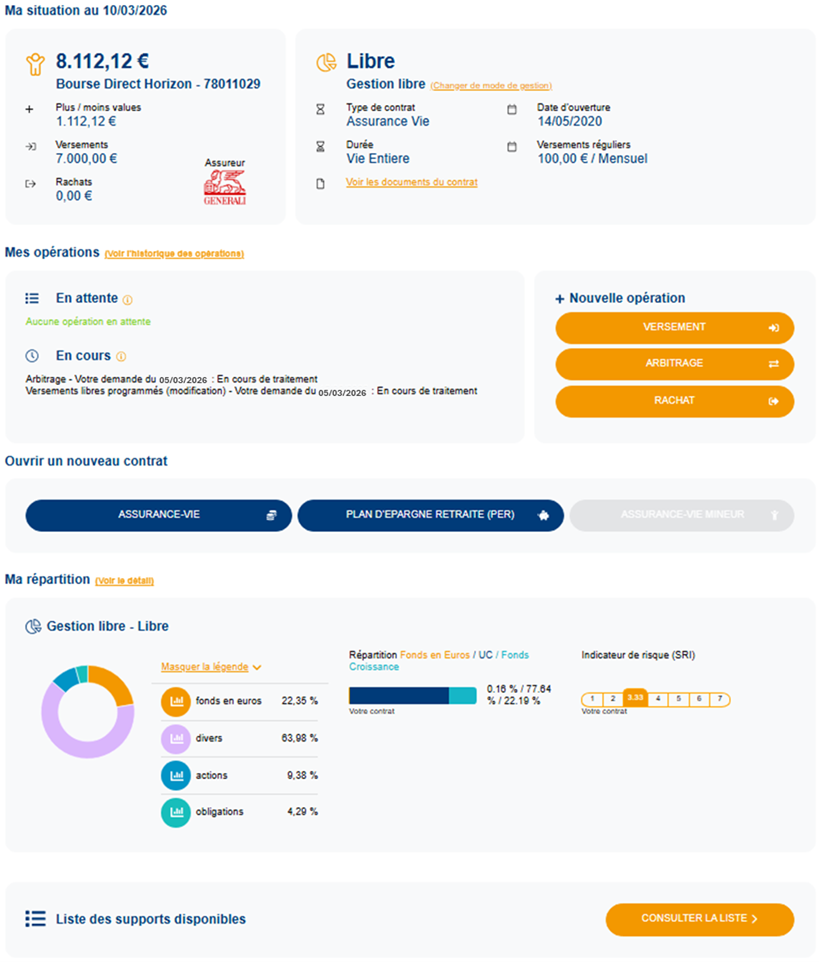

- Une interface améliorée (différente de celle des comptes bourse) pour gérer l’assurance vie, voici la capture d’écran :

Les inconvénients de Bourse Direct Horizon

Bourse Direct Horizon n’est pas parfait, voici ce que nous regrettons :

- Pour investir en ETF, il faut nécessairement le faire en gestion libre, pas en gestion pilotée.

- Le service client très sollicité, il faut être patient.

Les avis de la presse spécialisée

Depuis sa création en 2019, l’assurance vie Bourse Direct Horizon a été récompensée tous les ans par la presse spécialisée.

En 2023, elle a obtenu pour la 3ème année consécutive le prix du meilleur contrat internet par Gestion de Fortune. (Nous ne sommes pas totalement d’accord, cf notre classement des meilleures assurances vie, mais quand même !)

En tant qu’épargnants expérimentés, allons maintenant plus loin dans l’analyse !

Avis sur les fonds euros de Bourse Direct Horizon

En assurance vie, vous avez le choix d’épargner en fonds euro (fonds sécurisé) et/ou en unités de compte (fonds d’investissement qui offrent des opportunités de rendement plus élevé, mais avec un risque de perte en capital).

Deux fonds euros sur Bourse Direct Horizon

Les fonds euros sont des supports d’investissement qui garantissent le capital investi et qui servent un rendement annuel.

Bourse Direct Horizon propose deux fonds en euros : Eurossima et Netissima. Ces fonds sont gérés par Generali, un des leaders européens de l’assurance.

Pour Eurossima : le fonds est accessible sans condition, dans la limite de 50 000 € l’année de l’adhésion (puis 25 000 € les années suivantes).

Pour accéder à Netissima : accessible sans condition, sans contrainte d’investissement en UC.

Les performances du fonds euro

Les performances 2025 :

- Eurossima : rendement de 1,67 % en 2025. Décevant, sous la moyenne du marché.

- Netissima : rendement de 3 % en 2025.

Le rendement 2026 sera connu et versé en janvier 2027.

Avis de Nicolas : Bourse Direct Horizon propose un fonds euro médiocre (Eurossima) et un autre fonds euro attractif (Netissima). Il vaut mieux privilégier Netissima.

Une large gamme d’unités de compte

L’assurance vie Bourse Direct Horizon est un contrat multisupport. C’est-à-dire que nous pouvons investir en fonds euro et/ou unités de compte.

C’est particulièrement vrai pour ce contrat très riche en unités de compte. Avec plus de 400 UC, nous avons de quoi bien diversifier notre épargne :

- Des fonds d’investissement en actions, qui permettent de participer à la croissance des entreprises cotées en Bourse, en France ou à l’étranger.

- Des fonds d’investissement en obligations d’État et d’entreprise (titres de dettes). Ces fonds sont sensibles aux variations des taux d’intérêt et au risque de défaut des émetteurs.

- Des fonds d’investissement en immobilier, notamment dans le secteur des bureaux, des commerces ou des logements. On retrouve 5 OPCI (Organisme de Placement Collectif Immobilier) et 7 SCI (Société Civile Immobilière). Investir en SCPI, OPCI ou SCI : quelles différences ?

- Des fonds thématiques, qui permettent de miser sur des secteurs porteurs ou innovants, tels que la santé, les technologies, l’énergie ou la transition écologique.

- 149 fonds indiciels (trackers, ETF), qui permettent de répliquer la performance d’un indice boursier (CAC 40, Nasdaq, etc.) avec des frais très réduits.

- 103 titres vifs : Air Liquide, Dassault, FDJ, LVMH, etc.

- 7 fonds datés qui investissent dans des obligations jusqu’à échéance. Vu que l’échéance est connue, le rendement est moins incertain que les fonds obligataires classiques.

Avis de Nicolas : on regrette l’absence de SCPI pour investir en immobilier (ceci dit il y a quelques SCI). Mais autrement, c’est un sans faute ! De quoi bien diversifier son patrimoine. Avec en point fort, le choix de 149 ETF (énorme !) et 103 titres vifs. Rappelons que les ETF et trackers sont nos instruments préférés pour investir en actions (comment investir en bourse ?).

Pour investir sur les unités de compte, il est possible d’opter pour une gestion libre, ou une gestion pilotée (ou sous mandat).

Les 2 modes de gestion sur Bourse Direct Horizon

Bourse direct Horizon, comme la plupart des assurances vie, propose 2 modes de gestion.

La gestion libre

La gestion libre est le mode de gestion par défaut : il laisse le plus de liberté et de responsabilité. En pratique, vous choisissez vous-même les supports d’investissement parmi la gamme d’unités de compte et les fonds euros proposés. Et vous effectuez vous-même les arbitrages entre les supports selon votre stratégie et les opportunités de marché et assumez seul vos choix d’investissement.

L’inconvénient, pour certains, de ce mode de gestion est qu’il nécessite plus d’implication et un certain niveau de connaissances.

La gestion pilotée ou sous mandat

C’est le mode de gestion préféré des néophytes. La gestion pilotée, ou sous mandat, permet de déléguer la gestion de votre contrat à des experts. Vous choisissez un mandat parmi ceux proposés, en fonction de votre profil de risque et de votre horizon de placement.

L’inconvénient de ce mode de gestion est qu’il limite la liberté de choix (pas possible d’investir en trackers par exemple, dommage), et entraîne des frais de gestion supplémentaires (+0,20 % par an).

Bourse Direct Horizon propose trois mandats de gestion confiés à DNCA Finance :

- DNCA diversifié prudent (profil prudent, maximum 30 % d’actions) ;

- DNCA diversifié équilibre (profil équilibré, autour de 50 % d’actions) ;

- DNCA diversifié dynamique (profil dynamique : plus risqué avec plus de 70 % d’actions, mais espérance de performance plus élevée).

Avis de Nicolas : la gestion pilotée est classique, avec des fonds actifs (DNCA Finance n’investit pas sur les trackers). Dommage. Nous vous invitons à comparer aux meilleures gestions pilotées du marché.

Avis sur les frais de Bourse Direct Horizon

C’est l’un des grands atouts du contrat : les frais sont très faibles ! Pour résumer :

- 0 frais sur versement

- 0 frais d’arbitrage (quand vous passez d’un fonds à un autre) ;

- 0,65 % de frais de gestion annuels sur les unités de compte (la norme sur les contrats en ligne, mais les meilleures assurances vie font encore mieux à 0,50 % par an) ;

- 0,20 % de frais de gestion supplémentaires si on opte pour la gestion pilotée.

Conclusion

À notre avis, Bourse Direct Horizon est une assurance vie très attractive et fait partie du top 10 % du marché. Grâce au fonds euro Netissima (et son bonus), à son beau panel d’unités de compte (énorme offre de trackers !) et à ses frais très compétitifs.

Ce qui lui empêche d’être dans le top 1 % ? Les frais de gestion pourraient être un peu plus bas (0,50 % au lieu de 0,65 %), il pourrait y avoir une sélection de « pierre-papier » SCPI, et un service client plus facilement joignable (je suis client, j’arrive à les joindre mais il faut être patient). Cf nos critères et notre comparatif : meilleures assurances vie.

Pour finir, l’espace client n’est pas très convivial (mais c’est un détail selon nous), et l’ouverture en ligne est facile (avec parfois des offres d’ouverture : jusqu’à 170 € offerts).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

3 commentaires sur “Avis Bourse Direct Horizon : assurance vie en ligne”

Bonjour,

Tout d’abord je tiens à souligner la qualité de vos articles, et le tout gratuitement!!! C’est de plus en plus rare, malheureusement.

Je rebondis sur cet article pour le comparer à Linxea Vie qui me semble plus compétitif et qualitatif que celui de Bourse Direct (Horizon).

En effet, le contrat de Linxea assuré également chez Generali reprend quasiment les mêmes fonds avec plus de 700 UC dont 114 ETF, des SCPI, SCI, OPCI mais il y a quelques nuances qui me font dire que Linxea possède un produit plus haut de gamme avec du Private Equity, des fonds structurés et surtout des fonds datés à échéance qui reste rare sur le segment.

Et pour couronné le tout, les frais de gestion des 0,6% sur les UC, ce qui en fait à mon sens un atout majeur comparé au contrat de Bourse DIrect.

Bonjour Ludovic,

Merci 🙂

Bien vu, Linxea Vie (voir l’offre) est comparable et encore plus qualitatif !

Meilleur choix d’UC, moins de frais…et un service client plus accessible !

Notre avis Linxea ici.

Merci pour ce commentaire Ludovic !

J’allais faire une remarque similaire par rapport à Linxea Vie

Philippe