L’assurance vie est une enveloppe d’investissement aux nombreux avantages, tels le cadre fiscal et les conditions de transmission de patrimoine. De surcroît, l’assurance vie est très polyvalente, car elle permet d’accéder à des placements variés sur lesquels allouer votre épargne. Soit, mais pourquoi et comment diversifier son assurance vie ?

Le principe de diversification est incontournable dans toute stratégie patrimoniale. Diversifier permet d’avoir un patrimoine qui profite de plusieurs marchés (actions, immobilier, monétaire, etc.) et plus résilient en cas de crise. Il s’agit d’optimiser le rapport rendement sur risque : générer un meilleur rendement global, avec des risques plus maîtrisés.

Ainsi, diversifier son assurance vie est à la fois possible et souhaitable. Comment bien diversifier son assurance vie ? Il n’y a pas que le fonds euro en assurance vie, sur les bons contrats les possibilités d’investissement sont multiples ! Vous pouvez diversifier votre assurance vie sur :

- les différents types de fonds euros ;

- les actions avec des titres vifs, des fonds actifs, des fonds passifs (trackers et ETF) ;

- les fonds monétaires ;

- les fonds obligataires et fonds datés ;

- les fonds immobiliers (OPCI, SCPI, SCI, etc.) ;

- les investissements alternatifs comme le private equity ou l’or.

Nous détaillons dans cet article les nombreuses façons de diversifier son assurance vie sur les fonds euros et les « unités de compte » (supports d’investissement hors fonds euros).

SOMMAIRE

- Comment diversifier son assurance vie ? Exemples

- Pourquoi diversifier son assurance vie

- Diversifier son assurance vie avec les fonds euros

- Les actions et obligations au sein d’une assurance vie

- Fonds monétaires : une alternative aux fonds euros pour sécuriser son épargne ?

- Intégrer de l’immobilier dans son assurance vie

- Diversifier son assurance vie et son patrimoine grâce à des investissements alternatifs

- Comment diversifier son assurance vie : conclusion

Comment diversifier son assurance vie ? Exemples

Voici notre synthèse des diversifications possibles sur une bonne assurance vie avec différentes familles d’investissement et des exemples de fonds :

| Placements | Performances | Risque | Exemple |

|---|---|---|---|

| Fonds euros | De faibles à moyennes (selon l’assurance vie choisie : de 1 % à 4 %) | Aucun (ou très faible) | Suravenir Opportunités 2 |

| Fonds actions actifs | De négatives à très élevées selon le comportement de l’investisseur (7 % historiquement en moyenne annuelle lissée) | De modéré à élevé | BGF Sustainable Energy |

| Fonds actions passifs (tracker – ETF) | Généralement meilleures que les fonds actions actifs, avec des frais plus faibles (8 % historiquement en moyenne annuelle lissée avec le MSCI World) | De modéré à élevé | ETF Amundi MSCI World |

| Fonds obligataire | De faibles à élevées selon la note de l’émetteur | De faible à élevé | AXA Euro Obligations (fonds actif) ou iShares Core Global Aggregate Bond (fonds passif) |

| SCPI (immobilier) | De moyennes à élevées (entre 4 % et 7 %) | Modéré | SCPI Epargne Pierre |

| Private equity | Élevées | Élevé | Eurazeo Private Value Europe |

| Certificat or | De faible à moyennes | Élevé | Certificat 100% Or sur Linxea Avenir 2 |

👉 Consultez notre comparatif des meilleures assurances vie qui proposent une large gamme d’unités de compte pour diversifier entre fonds euro, actions, obligations, immobilier, private equity, or, etc.

Note de Nicolas : nous citons des fonds à titre d’exemple pour illustrer, il ne s’agit pas de conseil en investissement.

Diversifiez votre assurance vie selon votre profil épargnant

Votre assurance vie doit être diversifiée selon votre situation personnelle et vos objectifs. Prenons quelques exemples d’allocation patrimoniale au sein de l’assurance vie :

- André, 72 ans, allocation défensive : 60 % fonds euro / 20 % fonds obligataires / 20 % SCPI.

- Sarah, 35 ans, allocation équilibrée : 50 % fonds euro / 30 % fonds actions / 15 % SCPI / 5 % certificat or.

- Nicolas, 40 ans, allocation dynamique pour du long terme : 20 % fonds euro / 80 % fonds actions.

- Léo, 4 ans, allocation offensive pour du très long terme : 90 % fonds actions / 10 % private equity.

Note de Nicolas : en gestion libre, vous définissez vous-même votre allocation (répartition de votre capital) entre les fonds d’investissement disponibles dans votre assurance vie. Alors qu’en gestion pilotée, c’est le gestionnaire qui répartira vos versements selon votre profil épargnant.

Dans la suite de l’article, nous développons chaque famille d’investissement (fonds euro, actions, immobilier, obligations, etc.).

Pourquoi diversifier son assurance vie ?

Diversifier votre assurance vie permet de réduire le risque global de votre portefeuille et d’accroître votre performance potentielle.

L’assurance vie, une enveloppe très polyvalente

L’assurance vie est une enveloppe aux multiples avantages :

- L’assurance vie est une enveloppe capitalisante. Vous êtes imposable uniquement lors d’un retrait (rachat).

- Les plus-values peuvent être faiblement fiscalisées. L’impôt sur le revenu est même totalement annulé sous certaines conditions (assurance vie et fiscalité d’un rachat).

- De plus, la transmission de patrimoine est facilitée. Selon les cas de figure, soit vous êtes totalement exonéré de prélèvements et/ou droits de succession, soit vous bénéficiez de généreux abattements (assurance vie et succession).

- Enfin et c’est l’objet de notre article, l’assurance vie est un véritable “couteau suisse de l’investissement”. En effet, certains contrats proposent un large choix de placements, parfois plusieurs centaines voire plus de 2 000 ! Par exemple pour l’assurance vie Lucya Cardif (avis), il y a deux fonds euros et 2 300 unités de compte.

Trois mots peuvent donc résumer l’intérêt de l’assurance vie : fiscalité, transmission et investissements polyvalents.

Note de Guillaume : pour trouver de bonnes assurances vie proposant les meilleurs placements, vous pouvez consulter notre sélection des meilleures assurances vie.

La diversification, un principe clé en gestion de patrimoine

“On ne met pas tous ses œufs dans le même panier” : un adage justifié.

Le principe de diversification fait partie de la sagesse populaire. Appliqué à la gestion de patrimoine, ce dicton se révèle particulièrement pertinent.

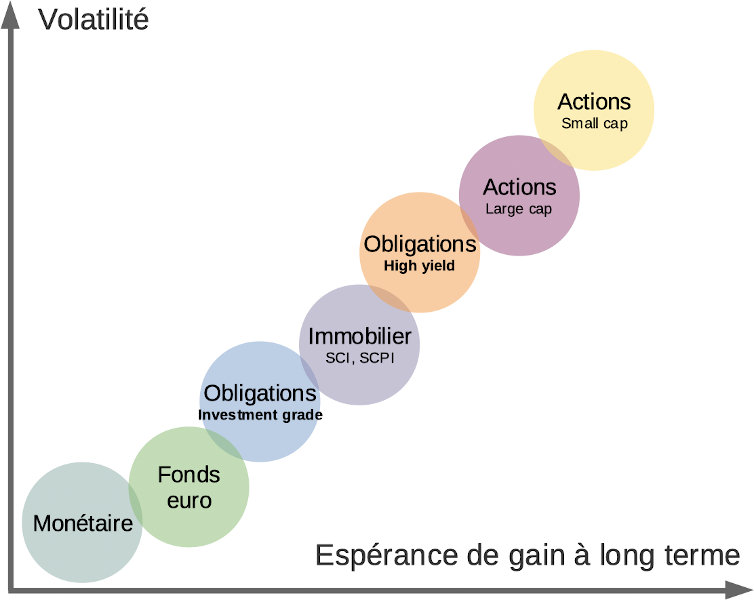

Habituellement, le rendement et le risque sont liés. Une plus grande espérance de rendement implique une plus grande prise de risque. Cependant, la diversification vous permet d’influer favorablement sur cette relation entre rendement et risque.

La diversification, un repas gratuit ?

Diversifier son assurance vie permet de diluer le risque pour un même rendement, et donc d’augmenter le rapport rendement sur risque.

Inversement, grâce à la diversification, vous pouvez obtenir un meilleur rendement espéré sans pour autant être exposé à davantage de risque (diversifier son épargne).

Cette optimisation du couple rendement / risque est basée sur la théorie moderne du portefeuille, développée par l’économiste Harry Markowitz. On rapporte qu’il aurait dit de la diversification qu’elle serait le seul repas gratuit (“free lunch”) dans le monde de l’investissement. Cela fait référence au proverbe financier : « No such thing as a free lunch ». La performance n’existe pas sans risques.

Note de Guillaume : ouvrir plusieurs contrats d’assurance vie peut permettre de diversifier davantage, car les placements accessibles diffèrent selon les contrats. Une assurance vie pourra par exemple permettre d’investir en private equity, tandis qu’une autre proposera une large offre de supports immobiliers.

Diversification et réactivité

Afin de tirer pleinement partie des avantages apportés par la diversification, il est bon de savoir se montrer réactif.

Une gestion réactive permet de profiter des opportunités du marché et de limiter les pertes en cas de retournement de conjoncture.

La diversification permet de répartir votre épargne sur différentes classes d’actifs (catégories d’investissement), dont les performances sont corrélées de manière faible ou négative. Cela permet de limiter l’impact d’une baisse de performance d’une classe d’actifs sur le portefeuille global.

Une gestion réactive permet quant à elle de déplacer l’épargne vers les classes d’actifs les plus performantes du marché. Vous pourrez par exemple acheter des actions pendant les krach, grâce à vos obligations qui seront restées stables (grâce à un arbitrage au sein de l’assurance vie). Cela permet d’accroître la rentabilité potentielle du portefeuille.

La diversification et la gestion réactive sont donc deux stratégies complémentaires.

Note de Guillaume : vous manquez de temps ou d’envie de suivre l’actualité financière ? Les conseillers Prosper peuvent vous indiquer les opportunités de marché à saisir. Contacter un gestionnaire de patrimoine Prosper.

Diversifier son assurance vie avec les fonds euros

Les fonds euros constituent la poche garantie en capital de l’assurance vie. Ils sont une excellente base pour votre épargne de précaution et pour s’exposer aux obligations.

Les fonds euros sont largement investis en emprunts d’États et en obligations d’entreprises bien notées.

Différents types de fonds euros

La garantie offerte par les fonds euros n’est pas systématiquement de 100 % des fonds investis. De fait, certains fonds proposent une garantie légèrement inférieure, par exemple de 98 %.

Afin d’apporter un peu plus de dynamisme à la poche euros, certains fonds euros peuvent inclure une part de placements plus dynamiques, par exemple des actions ou des fonds immobiliers.

Note de Guillaume : les fonds dits “euros-croissance” partagent cet objectif de surperformer les fonds euros classiques. Ces fonds euros-croissance ne sont garantis en capital qu’à l’issue d’une durée minimale, en général 8 ans. Ces fonds ne nous paraissent pas toujours les plus pertinents.

Stratégies pour diversifier son assurance vie avec les fonds euros

La part défensive de votre patrimoine logée au sein d’une assurance vie peut être largement diversifiée.

Pour ce faire, vous pouvez par exemple choisir de répartir la part de votre patrimoine dédiée aux fonds euros sur plusieurs fonds euros :

- proposés par plusieurs assureurs : un fonds euro Suravenir, un fonds euro Cardif, un fonds euro Generali.

- De différents types : un fonds euro classique garanti à 100 % et un fonds euro dynamique garanti à 98 %.

👉 Cela est possible en diversifiant vos versements sur les meilleurs fonds euros.

💡 Une stratégie complémentaire consiste à bénéficier des offres avec taux boostés fréquemment proposées par les assureurs ou les distributeurs de contrats d’assurance vie. Par exemple le bonus Cardif fonds euro qui offre jusqu’à +1,50 % de rendement.

Note de Guillaume : en cas de défaillance d’une société d’assurance, le fonds de garantie des assurances de personnes (FGAP) couvre les dépôts jusqu’à 70 000 € par personne et par assureur. À partir d’un certain patrimoine, c’est donc une raison supplémentaire de détenir des contrats proposés par différents assureurs. Vous pouvez vous appuyer sur notre article “comment choisir le bon contrat d’assurance vie ?”.

Les actions et obligations au sein d’une assurance vie

La plupart des assurances vie proposent une offre plus ou moins large de placements permettant de s’exposer aux actions et/ou aux obligations (investir en bourse). Il s’agit notamment des organismes de placement collectif en valeurs mobilières (OPCVM) et des trackers (ETF).

Note de Guillaume : ces placements font partie des unités de compte (UC). Ce terme recouvre tous les placements que l’on trouve en assurance vie au-delà des fonds euros.

Les fonds actions, un univers très vaste

Grâce aux fonds actions, vous pouvez largement diversifier votre assurance vie sur le marché actions.

👉 Ces fonds permettent d’apporter plusieurs types de diversification :

- Une diversification régionale : fonds en Europe, USA, Asie, etc. Par exemple, le fonds de BlackRock BGF European Focus, ou l’ETF BNP Paribas Easy S&P 500.

- Une diversification sectorielle : technologie, luxe, santé, infrastructures, etc. On peut citer le fonds AXA Avenir Infrastructure. Ou l’ETF Lyxor MSCI Information Technology

- Une diversification stratégique via les fonds s’appuyant sur l’un des 6 facteurs (issus du factor investing) : qualité, momentum, taille, valeur, faible volatilité et rendement. Par exemple, le fonds Indépendance et Expansion SICAV – Europe Small cible les petites capitalisations (les petites entreprises cotées) européennes. Ou l’ETF Lyxor Stoxx Europe Select Div 30, pour cibler les sociétés européennes avec un fort dividende en croissance.

- Vous pouvez également opter pour des fonds labellisés ISR (investissement socialement responsable) ou ESG (critères environnementaux, sociaux et de gouvernance). On peut notamment citer Amundi Actions USA ISR.

Focus sur la notion de risque

Les fonds actions couvrent une très large gamme de risques. La note SRI (summary risk indicator ou indicateur synthétique de risque) indique le niveau de risque. Elle va de 1 pour un support d’investissement très peu risqué (fonds euro ou fonds monétaire) à 7 pour un support très risqué.

Les fonds disponibles en assurance vie sont susceptibles de représenter l’ensemble du spectre des risques. En effet, on trouve par exemple des fonds monétaires notés SRI 1 et des fonds 100 % actions évalués en risque 6 ou 7.

Enfin, on notera qu’on peut opter pour des fonds dits “hedgés” afin de se couvrir contre le risque de change (évolution des devises € / $ par exemple).

Diversifier son assurance vie avec des frais réduits grâce au ETF

Les trackers (ETF) sont des fonds indiciels cotés en bourse. Le principe d’un tracker (ETF) étant de suivre un indice boursier de référence (par exemple le CAC 40), on parle de gestion passive.

Ils permettent de diversifier votre assurance vie à moindre frais. En effet, les trackers permettent autant de diversification que les fonds actifs (voire plus), pour des frais largement inférieurs. Leurs frais sont de l’ordre de 0,10 % à 0,30 % par an, tandis que pour les fonds gérés activement ils avoisinent les 2 %.

👉 Seulement, il faut veiller à sélectionner une assurance vie qui propose une bonne offre de trackers (ETF), ou à tout le moins ceux sur lesquels vous souhaitez vous positionner. C’est le cas des meilleures assurances vie.

Note de Guillaume : outre les fonds actions et les ETF, certaines assurances vie offrent également l’opportunité d’investir en titres vifs (stock-picking). C’est encore un autre moyen de diversifier son assurance vie. Cependant, opter pour un (ou plusieurs) fonds ou ETF offre une diversification plus importante. En effet, ces fonds sont typiquement investis dans plusieurs dizaines ou centaines d’entreprises.

Quelle place pour les fonds de gestion active ?

Si les trackers (ETF) sont variés et peu chers, la gestion passive est-elle pour autant systématiquement préférable à la gestion active ? Non, car il existe des domaines ou stratégies dans lesquels les fonds actifs restent pertinents.

En effet, les fonds actifs peuvent par exemple tirer leur épingle du jeu sur les small caps (petites capitalisations boursières) où les inefficiences de marchés sont plus importantes. Dans ce domaine, il faut être attentif à bien choisir les fonds d’investissement (notamment leur gérant).

Note de Guillaume : une façon simple de diversifier son assurance vie peut être d’opter pour un contrat proposant un bon mandat de gestion. Voir notre comparatif des meilleures gestions pilotées. Mais pour une diversification vraiment personnalisée, la gestion libre reste préférable et à moindres coûts.

Investir en obligations pour diversifier son assurance vie

Le marché obligataire est vaste. Et les fonds euros ne représentent pas le seul moyen de s’y exposer au sein d’une assurance vie.

En effet, de nombreux fonds et ETF obligataires peuvent être proposés par certaines assurances vie.

👉 Il existe de multiples voies de diversification dans l’univers obligataire :

- Une diversification selon l’échéance des obligations (« maturité »). Vous pourrez ainsi trouver des produits avec différentes sensibilités aux taux.

- Une diversification selon la nature de l’émetteur : États, collectivités, entreprises, etc.

- Une diversification selon le rendement et donc le niveau de risque. Les meilleurs émetteurs (les plus solvables) sont regroupés dans la catégorie dite “investment grade” (IG). Ils proposent un risque plus mesuré, mais donc un rendement plus faible. Les émetteurs moins bien notés sont considérés comme des “obligations high yield”.

Note de Guillaume : de même que pour les actions, il est possible de s’exposer aux obligations via des fonds gérés activement ou via des ETF.

Fonds monétaires : une alternative aux fonds euros pour sécuriser son épargne ?

Les fonds monétaires sont directement liés au “coût de l’argent”, lui-même largement influencé par les taux des banques centrales.

Avantages des fonds monétaires

Les fonds monétaires présentent l’avantage de proposer des rendements qui s’ajustent immédiatement aux taux des marchés. À l’inverse, les fonds euros ont de l’inertie, ce qui est pénalisant en cas de hausse des taux.

En effet, dans ce cas les taux servis par les fonds euros mettent plusieurs mois voire années à refléter la hausse. Tandis que les fonds monétaires voient leurs rendements augmenter en même temps que les taux.

Pas d’effet cliquet pour les fonds monétaires

Les fonds monétaires ne bénéficient pas de l’effet cliquet des fonds euros. Cet effet correspond au fait que les intérêts sont définitivement acquis.

En conséquence, un arbitrage entre fonds monétaires et fonds euros est à évaluer au cas par cas.

👉 Notre sélection des fonds monétaires sur les meilleures assurances vie.

Note de Guillaume : on trouve aussi des ultra-short bonds (obligations à maturité très courte) qui présentent une très faible sensibilité aux taux et dont les performances sont proches des fonds monétaires. La performance est même légèrement supérieure, en contrepartie d’une volatilité légèrement supérieure (mais qui reste très faible dans l’absolu).

Intégrer de l’immobilier dans son assurance vie

Plusieurs types d’unités de compte (UC) immobilières peuvent être proposés dans une assurance vie. Nous les détaillons ci-dessous.

Vous pouvez bien sûr diversifier en sélectionnant différents types de supports immobiliers. La diversification peut même être poussée un cran plus loin en ciblant, au sein de chaque type d’UC immobilières, plusieurs types de régions (Paris, IDF, France, Europe, etc.) et de bâtiments (résidentiel, bureaux, commerces, santé, logistique, etc.).

SCPI

Les sociétés civiles de placement immobilier (SCPI) représentent l’archétype de la “pierre papier”. Grâce aux SCPI, vous pouvez en effet devenir copropriétaire de biens immobiliers sans avoir à en assurer la gestion.

Qui plus est, s’exposer aux SCPI en assurance vie présente plusieurs avantages, notamment celui de bénéficier d’un cadre fiscal avantageux.

👉 Les contrats permettant d’investir en SCPI sont rares. Voyez notre comparatif des meilleures assurances vie pour SCPI.

Note de Guillaume : toutefois, avec des SCPI en assurance vie, vous ne pouvez pas emprunter pour faire effet de levier comme dans l’investissement locatif ou avec des SCPI en direct hors assurance vie (exemple).

OPCI

Des contrats d’assurance vie proposent de s’exposer à l’immobilier via des organismes de placement collectif en immobilier (OPCI). Également composés d’actifs financiers, les OPCI sont plus volatils que les SCPI et ne sont pas un pur investissement immobilier.

SCI et SC

Certaines sociétés civiles immobilières (SCI) et sociétés civiles (SC) dédiées à l’immobilier sont accessibles en assurance vie.

Notre article : les meilleures SCI en assurance vie.

Pour prendre du recul sur ces 3 types d’investissement immobilier au sein de l’assurance vie, notre article : Investir en SCPI, OPCI ou SCI : quelles différences ?

ETF, fonds et foncières cotées

Enfin, vous pouvez diversifier votre assurance vie en investissant sur :

- des ETF immobiliers ;

- des fonds immobiliers ;

- des foncières cotées comme Gecina et son parc immobilier de qualité principalement situé dans le centre de Paris.

Diversifier son assurance vie et son patrimoine grâce à des investissements alternatifs

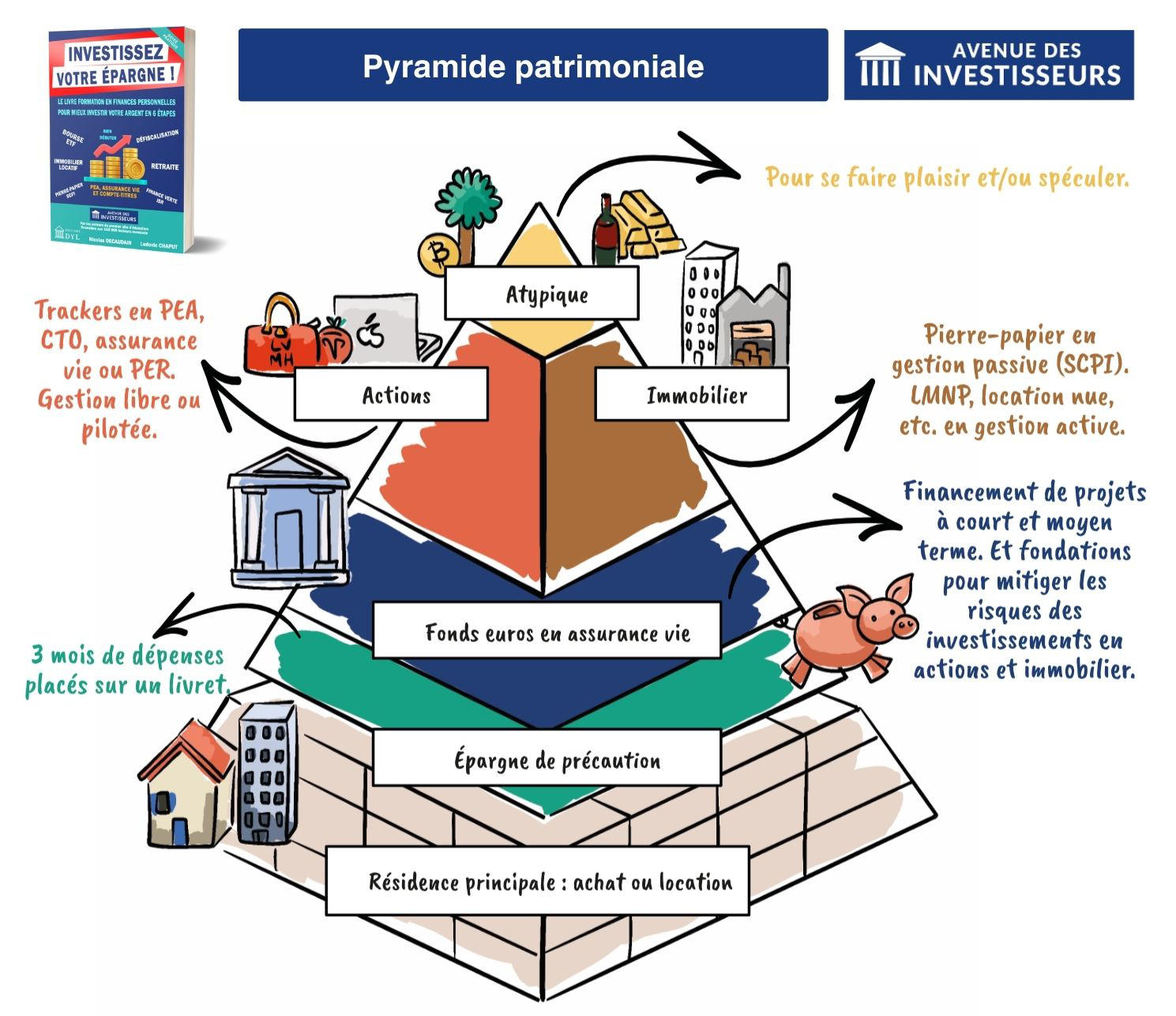

À partir d’un certain niveau de patrimoine financier, plus de 100 000 €, il est intéressant de diversifier encore davantage. C’est possible en s’exposant à d’autres types d’actifs ou de placements, dits alternatifs ou atypiques. Certains de ces investissements alternatifs sont accessibles en assurance vie.

Les investissements alternatifs sont à la pointe de notre pyramide patrimoniale (pas plus de 10 % de votre patrimoine selon nous) :

Note de Guillaume : à partir de 250 000 €, vous pouvez même opter pour la Rolls de l’assurance vie : l’assurance vie luxembourgeoise. Le choix des unités de compte est sans limite et vous bénéficiez du triangle de sécurité luxembourgeois. Notre société Prosper Conseil, experte sur le sujet, pourra vous accompagner pour optimiser votre patrimoine en fonction de votre situation et de vos objectifs avec la gestion conseillée.

Diversifier grâce au private equity

Le private equity vous permet d’investir dans des entreprises non cotées.

Il existe des avantages à investir en private equity au sein d’une assurance vie. L’un des plus remarquables est le ticket d’entrée qui est souvent plus bas qu’habituellement exigé (autour de 500 € plutôt que des dizaines de milliers d’euros). Ainsi l’assurance vie rend accessible l’investissement en private equity.

Diversifier grâce aux produits structurés

Les produits structurés sont des placements financiers qui proposent un cadre d’investissement bien défini au départ, avec différents scénarios d’investissement.

Ils permettent de diversifier une assurance vie en proposant, selon les produits, des rendements élevés avec une garantie faible ou des rendements corrects avec une garantie importante.

Note de Guillaume : notre avis est mitigé sur les produits structurés. Les formules sur lesquelles ils se basent peuvent être particulièrement absconses. Il est possible d’obtenir un meilleur rapport rendement sur risque relativement aisément, en investissant sur des produits plus faciles à comprendre, tels les fonds euros et les ETF.

Diversifier grâce aux certificats or

Savez-vous que vous pouvez acheter de l’or dans votre assurance vie ? Il ne s’agit pas d’or physique, bien entendu.

Mais vous pouvez tout de même être exposé de manière instantanée à l’évolution de l’once d’or. C’est ce qu’offrent les certificats or. Ils fonctionnent de manière très similaire aux ETF.

C’est une solution de diversification pour votre assurance vie et votre patrimoine. En effet, l’or est réputé pour sa résistance en temps de crise.

Cependant, il reste assez volatil comparé à d’autres placements, et il ne produit ni ne rapporte rien (investir dans l’or ?) en dehors de l’éventuelle plus-value.

Comment diversifier son assurance vie : conclusion

En résumé, pour diversifier votre assurance vie, vous pouvez :

- sécuriser votre épargne en optant pour les meilleurs fonds euros ;

- investir dans des entreprises du monde entier via des fonds actions ;

- équilibrer votre patrimoine grâce aux nombreuses unités de compte obligataires et immobilières ;

- accéder facilement à des placements alternatifs (private equity, or, etc.).

L’assurance vie est si polyvalente par nature et les contrats sont si variés que les possibilités de diversification sont quasiment illimitées. L’important consiste à trouver l’allocation patrimoniale qui vous correspond.

👉 Consultez notre comparatif des meilleures assurances vie qui proposent une large gamme d’unités de compte pour diversifier entre fonds euro, actions, obligations, immobilier, private equity, or, etc.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Comment bien diversifier son assurance vie ?”

Bonjour,

Tout d’abord, un grand merci pour la qualité de ce site internet, une source précieuse d’informations.

Sur le thème de la diversification, j’ai une question à vous soumettre. Par exemple, si je dispose de 3 assurances vie, mieux vaut répartir % fonds euros et UC sur chaque assurance, ou alors faire du 100% fonds ou UC selon le profil d’assurance et les supports quelle propose ?

D’avance, merci de votre retour.

Bonjour Laurent,

Merci 🙂

Il faut utiliser les forces de chaque contrat.

Certains contrats sont meilleurs pour le fonds euro, ou les ETF, ou les SCPI.

Mais de plus en plus souvent, il est intéressant de diversifier fonds euro et UC sur la même assurance vie, car il y a souvent des bonus de rendement sur fonds euro si on investit à côté en UC.

Par exemple sur Lucya Cardif, j’ai eu 4 % de rendement sur mon fonds euro en 2023 (au lieu de 3 %) car j’avais placé 35 % en UC (sur ETF World, mais il y a aussi des fonds monétaires si on veut de la sécurité).

Bonjour,

Pour le Private Equity, vous conseillez Linxea Spirit 2 ? Sur quel(s) fond(s) ?

Bonjour Corentin,

Oui pour investir en Private Equity, Linxea Spirit 2 est top, c’est l’une des rares assurances vie à proposer des fonds de Private Equity.

Il y a quelques fonds intéressants, on en parle ici : investir en private equity.