🌳 Goodvest frappe fort avec Goodlife : s’agit-il de LA meilleure assurance vie à impact ? On a creusé la question pour donner notre avis sur Goodlife, nouvelle assurance vie en gestion pilotée.

La FinTech française Goodvest travaille d’arrache-pied et continue de tracer sa route avec l’ambition de proposer l’offre la plus responsable du marché. Et avec le lancement de Goodlife (offre ici) en 2025, on sent qu’ils viennent clairement de franchir un cap.

📌 Ce nouveau contrat vient compléter intelligemment leur assurance vie historique Goodvie (lancée en 2021), en apportant deux nouveautés majeures qu’on attendait :

- LE fonds euro Objectif Climat, garanti et aligné avec l’accord de Paris (seul fonds euro vert du marché).

- Une vraie porte d’entrée vers l’économie réelle : immobilier durable, dette privée, private equity…

➡️ En clair, à notre avis, Goodlife permet enfin de combiner sécurité et impact, avec l’un des meilleurs fonds euros du marché (et seul fonds euro éco-responsable !), tout en répondant aux attentes des investisseurs soucieux de donner du sens à leur épargne.

Allons maintenant plus loin, nous avons décortiqué le contrat : la gestion, les frais, les placements disponibles, la performance, etc.

SOMMAIRE

- Notre avis sur les assurances vie Goodlife et Goodvie : tableau comparatif

- Basique, Essentiel, Impact 360°, Économie Réelle : notre avis sur les 4 portefeuilles de Goodlife

- Focus sur le fonds euro Objectif Climat : garanti ET engagé ?

- Investir dans l’économie réelle avec Goodlife : vraie bonne idée ou argument marketing ?

- Notre avis sur les frais de Goodlife : transparents, compétitifs, et sans surprise ?

- Performances attendues : que vaut vraiment la sélection Goodlife ?

- Faut-il investir dans Goodlife ? Notre conclusion

Notre avis sur les assurances vie Goodlife et Goodvie : tableau comparatif

🍃 Goodlife est à notre avis l’une des meilleures assurances vie vertes en gestion pilotée aujourd’hui. Ce qui change vraiment ?

- L’arrivée d’un fonds euro garanti et responsable (unique sur le marché).

- et une sélection ultra-exigeante des placements ISR (investissement socialement responsable).

De plus, pour une gestion sous mandat, les frais restent compétitifs et les portefeuilles sont bien pensés, quel que soit notre profil d’épargnant.

➡️ Mais que vaut vraiment Goodlife face à sa grande sœur Goodvie, lancée par Goodvest en 2021 ? C’est ce qu’on va comparer tout de suite :

| Critère | Goodlife | Goodvie |

|---|---|---|

| 🏦 Assureur | Spirica (Crédit Agricole) | Generali |

| 📊 Gestion sous mandat | 4 portefeuilles : Basique, Essentiel, Impact 360°, Économie Réelle 5 profils de risque : Prudent, Modéré, Volontaire, Ambitieux, Audacieux |

7 thématiques : Transition écologique, Emploi et solidarité, Forêts, Solutions climatiques, Accès à l'eau, Santé et Pays émergents 5 profils de risque : Prudent, Modéré, Volontaire, Ambitieux, Audacieux |

| 💰 Montant minimum | 500 € (10 000 € pour les portefeuilles Impact 360° et Économie Réelle) |

300 € |

| 🛡️ Fonds euro garanti | Fonds Euro Objectif Climat (Article 9 SFDR) | Non (fonds monétaires et obligataires à la place) |

| ⏳ Unités de compte (sélection rigoureuse mise à jour régulièrement) | 14 fonds verts, dont 5 fonds à impact qui investissent dans l'économie réelle | 16 fonds verts cotés (ETF et OPCVM ISR), triés sur le volet parmi les milliers du marché |

| 🤝 Frais totaux annuels | 0,40 % assureur + 1,05 % Goodvest + 0,40 % fonds cotés = 1,85 % / an + 1,30 % fonds non cotés = 2,75 % / an |

0,60 % assureur + 0,90 % Goodvest + 0,30 % fonds = 1,80 % / an |

| ⭐ Notre avis | Parfait si on veut une gestion pilotée 100 % exposée à l’économie réelle : immobilier durable, dette privée, private equity, groupements forestiers ➡️ Découvrez GOODLIFE |

Parfait si on veut une gestion pilotée 100 % exposée aux marchés financiers (ETF/OPCVM) par thématique : transition écologique, santé, emploi et solidarité, etc. ➡️ Découvrez GOODVIE Jusqu'à 1000 € de frais de gestion offerts |

➡️ En bref, notre avis sur Goodlife par rapport à Goodvie :

- D’un côté, l’assurance vie historique Goodvie a l’avantage d’un ticket d’entrée très accessible (300 €) et d’une gestion pilotée majoritairement investie en ETF. Ce sont les fonds qu’on recommande sur ADI pour leur efficience à long terme.

- De l’autre, la nouvelle assurance vie Goodlife répond à un autre besoin : bénéficier d’un fonds euro vert (garanti et aligné climat) dès 500 € placé. Et pour ceux qui placent au moins 10 000 €, investir à 100 % dans l’économie réelle (immobilier durable, groupement forestier, dette privée, private equity…).

Note de Louis : un peu plus loin, on revient sur deux notions clés : marché primaire versus secondaire. C’est crucial pour comprendre ce qu’on finance vraiment avec son épargne. Spoiler : la différence est souvent négligée, alors qu’elle est essentielle pour comprendre et choisir les meilleurs placements verts.

Basique, Essentiel, Impact 360°, Économie Réelle : notre avis sur les 4 portefeuilles de Goodlife

🔎 Entrons dans le vif du sujet avec notre avis sur les 4 portefeuilles “clé en main” de Goodlife (aux philosophies d’investissement différentes).

Ce qui change d’un portefeuille à l’autre ? Le niveau de diversification, notamment l’ouverture à l’immobilier durable et aux actifs non cotés. Voici un tableau pour bien comprendre les différences :

| Portefeuille | 🌱 Basique | 🏡 Essentiel | 🌍 Impact 360° | 🌳 Économie réelle |

|---|---|---|---|---|

| Composition | Actions & obligations (OPCVM actifs et ETF indiciels) + Fonds euro | Basique + Immobilier durable | Essentiel + Actifs privés (FCPR) | Fonds euro + Immobilier durable + Actifs privés (FCPR) |

| Montant minimum | 500 € | 500 € | 10 000 € | 10 000 € |

| Exemples des principaux placements | Fonds Euro Objectif Climat Goodvest Planet Ambition BNP Paribas Easy MSCI USA SRI S-Series 5% Capped JPM ESG Green Social & Sustainability Bond |

Placements du portefeuille Basique + Novaxia R |

Placements du portefeuille Essentiel + SC Terra Europe + Tikehau Financement Décarbonation + Eiffel Infrastructures Vertes |

Fonds Euro Objectif Climat Iroko Next Novaxia R SC Terra Europe Tikehau Financement Décarbonation Eiffel Infrastructures Vertes |

| Notre avis | Exposition aux fonds verts des marchés financiers, combinée au fonds euro à impact. Basique. Simple. Classique. |

On gagne en diversification grâce à l’immobilier durable, tout en restant accessible dès 500 €. |

Le plus complet : actions, obligations, immobilier, private equity… un vrai portefeuille « tout terrain », mais ticket d'entrée à 10 k€. |

L’alternative radicale : aucun marché financier. C'est du jamais vu en gestion pilotée ! 100 % économie réelle pour ceux qui veulent du concret. |

Chaque portefeuille est géré sous mandat par Goodvest qui sélectionne et arbitre les fonds à l’intérieur.

➡️ Chacun des 4 portefeuilles est déclinable en 5 profils de risque (du plus prudent au plus audacieux).

- Par exemple, avec le portefeuille Basique, on peut opter pour une version très défensive (davantage de fonds euro) ou plus dynamique (plus d’actions).

- Idem pour Essentiel, Impact 360° et Économie réelle : on garde la structure du portefeuille, mais l’intensité du risque s’adapte à notre tolérance.

💡 Résultat : 20 combinaisons possibles (4 portefeuilles × 5 profils). À notre avis, Goodlife propose l’une des gestions pilotées les plus flexibles et diversifiées du marché.

Avis de Nicolas : le portefeuille “Économie réelle” qui s’écarte de la bourse (pas d’actions cotées ni obligations) est vraiment différenciant, unique parmi toutes les gestions pilotées du marché ! Mais moins accessible (10 000 € minimum à placer), étant donné la nature des fonds choisis. Une bonne solution pour les épargnants qui ne veulent pas investir dans les marchés financiers.

Focus sur le fonds euro Objectif Climat : garanti ET engagé ?

La grande nouveauté apportée par Goodlife, c’est donc ce fameux fonds euro responsable baptisé Objectif Climat. Quel est notre avis sur ce fonds euro choisi par Goodlife ?

C’est un fonds euro rare, seul fonds euro vert du marché, et déjà rencontré seulement dans l’assurance vie Linxea Spirit 2. Il figure dans notre classement des meilleurs fonds euros.

Fonds euro vert ? Késako ?

Développé par l’assureur Spirica (filiale du Crédit Agricole), Objectif Climat est présenté comme le premier fonds euro du marché classé Article 9 SFDR, c’est-à-dire répondant aux plus hautes exigences en matière d’investissement durable.

⛰️ Son actif est investi exclusivement dans des projets contribuant à la lutte contre le réchauffement climatique :

- principalement des obligations vertes (green bonds) finançant des projets à impact environnemental mesurable ;

- mais aussi une poche diversifiée en fonds durables : infrastructures renouvelables, agriculture responsable, etc.

🔒 Concrètement, plus de 97 % du fonds est investi dans des projets durables au sens de la réglementation européenne (SFDR). Et pas de greenwashing ici : aucun euro n’est placé dans le charbon, le pétrole, l’armement ou le tabac. Les secteurs polluants ou controversés sont exclus dès le départ.

Répartition concrète des actifs du fonds euro Objectif Climat

💡 En pratique, voici la répartition des investissements d’après le rapport périodique durabilité :

- 44 % : États ou agences publiques

→ Obligations émises par l’Espagne (20 %), la Wallonie (11 %), et la Société des Grands Projets (13 %) pour financer des infrastructures durables (transports, services publics, etc.). - 42 % : Banques engagées dans la finance durable

→ Société Générale (16 %), ING (Pays-Bas) (14 %), Svenska Handelsbanken (Suède) (12 %), via des green bonds finançant des projets climat (efficacité énergétique, énergies renouvelables, etc.). - 12 % : Industrie propre

→ Stellantis (12 %), pour le développement de véhicules à faibles émissions. - 2 % : Autres placements verts

→ Fonds d’investissement et entités financières similaires liés à la transition écologique

Note de Louis : on peut légitimement se méfier des banques et de leurs projets climaticides. C’est vrai : la plupart financent un peu de tout, du pire comme du meilleur. Mais ici, l’idée n’est pas de donner un chèque en blanc à une banque. L’argent placé dans ce fonds euro est fléché vers des projets précis, identifiés comme verts (via des green bonds). On prête donc à des banques ou à des États, mais uniquement pour financer leurs projets durables (pas pour renflouer tout leur bilan).

Qu’en est-il de la garantie en capital et du rendement ?

Les fonds euros n’offrent pas un gros rendement mais permettent de sécuriser le capital. Selon le profil de risque choisi (du plus défensif au plus audacieux), on trouvera donc plus ou moins de fonds euro dans notre assurance vie.

🛡️ Le fonds euro Objectif Climat fonctionne un peu différemment des fonds euros traditionnels : le capital n’est garanti “qu’à” 98 % (au lieu de 100 %). C’est pourquoi il affiche des “frais de gestion” de 2 % par an (en réalité 0,70 % de frais de gestion + 1,30 % de frais de garantie).

En contrepartie de ce petit “gap” de 2 %, l’assureur peut doper la performance en investissant une partie de l’actif de manière non couverte (dynamique). C’est ce qu’on appelle un fonds euro dynamique nouvelle génération, déjà vu chez Spirica avec le fonds Euro Nouvelle Génération.

💶 Pour sa première année complète, Objectif Climat a affichéun rendement de 3,26 % (net de frais de gestion) au titre de 2025. Et comme pour tout fonds euro, ce rendement est définitivement acquis : une fois gagné, il ne peut plus être repris. C’est ce qu’on appelle l’effet cliquet des fonds euros.

⭐ C’est une performance tout à fait honorable : Objectif Climat se situe dans le peloton de tête des fonds euros 2025 (rivalisant avec les meilleurs fonds euros du marché tout en finançant la transition écologique).

Investir dans l’économie réelle avec Goodlife : vraie bonne idée ou argument marketing ?

🌱 Goodlife promet de nous reconnecter à l’économie réelle : immobilier durable, dette privée, infrastructures vertes, etc. Mais que finance-t-on vraiment sur le terrain ?

➡️ À notre avis, classer les fonds de l’assurance vie Goodlife entre marché primaire (où l’argent finance directement un projet) et marché secondaire (où l’on rachète un titre déjà émis à un autre investisseur) est essentiel pour bien comprendre leur impact réel, nous avons fait le tri :

| 🛠️ Marché primaire | 📈 Marché secondaire | |

|---|---|---|

| Obligations (titres de créance) | 🟢 Eiffel Infrastructures Vertes (infrastructures d’énergie renouvelable) 🟢 Tikehau Financement Décarbonation (dette privée pour PME/ETI qui réduisent leurs émissions carbone) 🟢 Fonds Euro Objectif Climat (green bonds ciblés) |

🔵 JPM ESG Green Social & Sustainability Bond (panier mondial d’obligations vertes & sociales déjà cotées) 🔵 BNPP Sustainable EUR Gov Bond (obligations d’État zone € filtrées ESG) 🔵 GS Green Bond Short Duration (green bonds euro, durée 1-3 ans) 🔵 Mirova Euro Short Term Sustainable Bond (obligations court terme vertes/sociales) |

| Actions/Parts sociales (titres de propriété) | 🟢 Novaxia R (recycle des immeubles urbains en logements responsables) 🟢 Iroko Next (bâtiments européens à haut rendement) 🟢 SC Terra Europe (forêts et terres agricoles en Europe) |

🔵 BNP Paribas Easy MSCI USA SRI S-Series 5% Capped (entreprises américaines “best-in-class” ESG) 🔵 Goodvest Planet Ambition (entreprises internationales les plus engagées dans la transition écologique) 🔵 BNP Low Carbon Europe PAB (entreprises européennes bas carbone) 🔵 BNP MSCI World SRI (entreprises internationales durables) 🔵 Dorval European Climate Initiative (stock-picking européen dédié climat) |

🛠️ Le marché primaire : là où on finance vraiment l’économie réelle

C’est le point de départ du financement. Une entreprise ou une collectivité émet une nouvelle obligation (emprunt) ou une nouvelle action (augmentation de capital) pour récolter de l’argent et financer un projet concret : construction d’un bâtiment, développement de solutions bas carbone, infrastructures publiques, etc.

L’argent qu’on investit arrive directement entre les mains du porteur de projet. C’est du financement réel, au service de l’économie réelle.

📈 Le marché secondaire : utile, mais indirect

C’est le marché de l’occasion. On y achète des titres déjà existants à d’autres investisseurs (ex : actions en Bourse, ETF, obligations cotées). Dans ce cas, l’argent ne va pas à l’entreprise, mais au vendeur du titre. On n’aide pas directement à financer un projet.

💡 Cela dit, il peut y avoir des effets secondaires positifs :

- Pression ESG : les entreprises cotées cherchent à rester dans les indices verts pour capter l’épargne durable, et s’adaptent donc aux critères de durabilité.

- Effet de valorisation : plus les investisseurs achètent un titre, plus son prix monte, ce qui améliore les conditions de financement futures de l’entreprise.

- Vote en AG (stewardship) : dans certains fonds, on peut influencer la stratégie ou la gouvernance de l’entreprise.

➡️ Les deux circuits sont utiles. Mais seul le marché primaire permet un fléchage direct de notre épargne vers l’économie réelle. Dans la 1ère colonne du tableau, nous avons donc les 6 fonds que l’on retrouve dans le portefeuille Économie réelle de Goodvie. Les 3 autres portefeuilles de Goodvie sont moins “purs” mais restent des investissements socialement responsables.

Notre avis sur Goodlife : le contrat coche-t-il vraiment la case « économie réelle » ?

🧭 Oui, Goodlife permet un accès concret au marché primaire, ce qui est encore très rare en assurance vie en gestion pilotée. Grâce aux SC, FCPR non cotés présents dans les portefeuilles Essentiel, Impact 360° et Économie Réelle, on peut investir dans des projets tangibles (et pas juste acheter des titres en Bourse).

Note de Louis : c’est donc bien plus qu’un argument marketing : on peut réellement flécher son argent vers des actifs concrets, durables, et utiles à la transition.

Notre avis sur les frais de Goodlife : transparents, compétitifs, et sans surprise ?

💸 Bonne nouvelle après avoir décortiqué leur plaquette tarifaire : Goodvest applique une politique de frais simple, transparente et sans mauvaises surprises. Et Goodlife ne fait pas exception.

Aucun frais d’entrée, de sortie, de versement ou d’arbitrage n’est facturé (0 % partout), comme on en a désormais l’habitude avec les fintechs. On reste donc libre de verser ou de retirer sans être pénalisé.

Les frais annuels de Goodlife

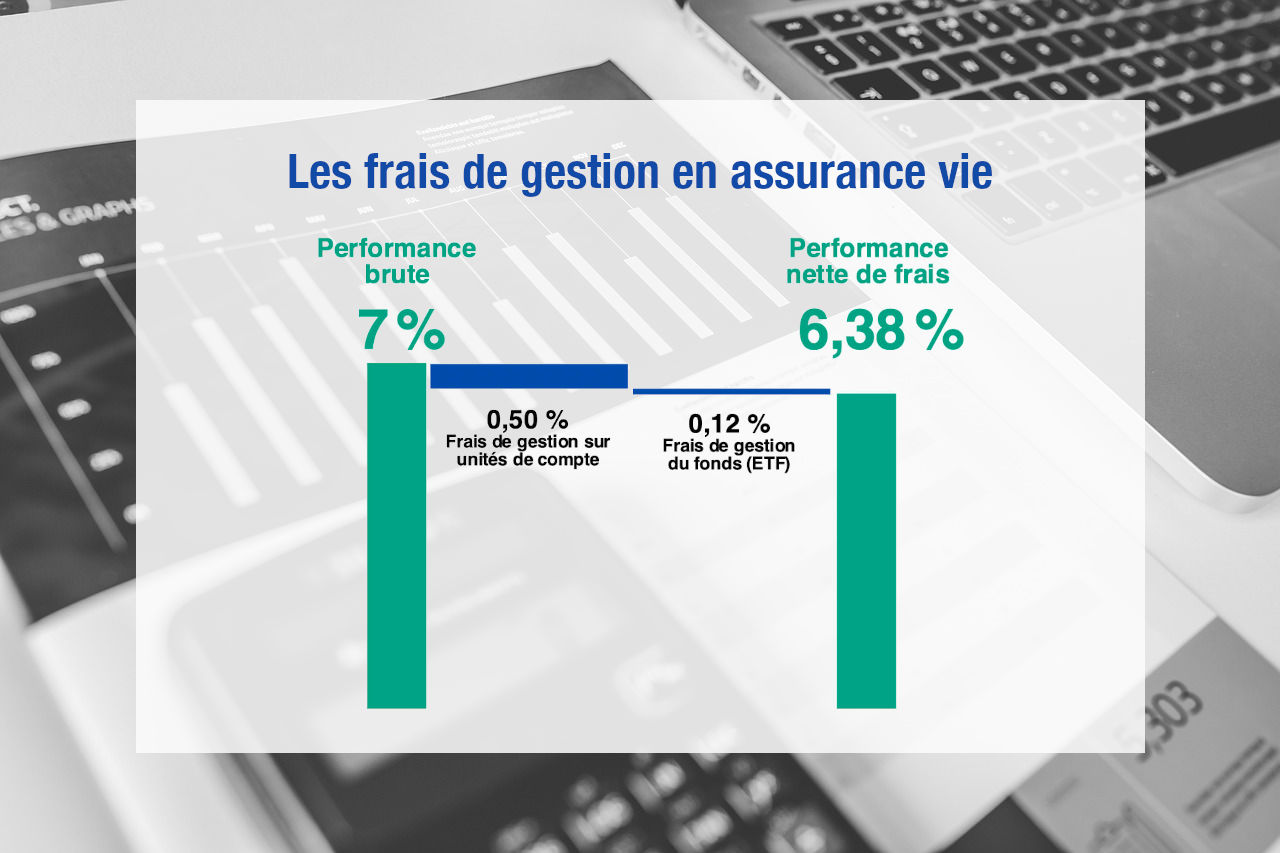

➡️ Côté frais annuels, pour un total de 1,85 % par an (tout compris), on retrouve une structure en trois niveaux :

- 0,40 % pour l’assureur Spirica (gestion du contrat, clause bénéficiaire, etc.).

- 1,05 % pour Goodvest (gestion pilotée, accompagnement, suivi dans le temps).

- Environ 0,40 % pour les frais des fonds cotés (ETF et OPCVM).

À noter : si l’on choisit d’investir uniquement dans des fonds non cotés (comme avec le portefeuille Économie Réelle), les frais internes des fonds (SC, FCPR, etc.) sont plus élevés : en moyenne 1,30 %. Le total des frais annuels grimpe alors autour de 2,75 % (selon la composition exacte du portefeuille et le profil de risque).

Goodlife est-il compétitif par rapport aux acteurs traditionnels ?

🔎 À ce niveau de service (gestion pilotée, sélection de fonds, accès à l’économie réelle), Goodlife reste compétitive. Pour comparaison, les banques et assureurs traditionnels :

- tournent souvent autour de 3 % par an pour de simples portefeuilles en fonds cotés ;

- ne proposent pas de gestion pilotée 100 % orientée vers l’économie réelle ;

- et cela avec des frais d’entrée ou d’arbitrage en plus.

En clair : investir responsable ne vous coûte pas plus cher. Et même souvent moins cher. C’est aussi le message porté par Goodvest : « Investir vert ne doit pas être un luxe. »

💡 Cela dit, en gestion libre, parmi les meilleures assurances vie on peut chuter à moins de 1 % de frais de gestion annuels tout compris (exemple de Linxea Spirit 2 qui propose le même fonds euros et quelques fonds ISR). Mais c’est une gestion libre et non une gestion pilotée, donc l’épargnant doit être autonome et plus aguerri pour composer son portefeuille lui-même, c’est un service en moins par rapport à Goodlife.

Performances attendues : que vaut vraiment la sélection Goodlife ?

📈 Goodlife venant d’être lancé en 2025, on manque encore de recul sur ses performances globales. Seul élément concret à ce jour : le rendement 2025 du fonds euro Objectif Climat qui s’élève à 3,26 % brut (déjà évoqué plus haut), mais l’assurance vie Goodlife comprend d’autres fonds.

💡 Cela dit, on peut s’appuyer sur deux éléments pour se faire une idée :

- La track-record de Goodvest avec sa première assurance vie Goodvie.

- Et les données publiques des fonds sélectionnés dans les portefeuilles Goodlife (ETF, SC, FCPR, etc.).

➡️ Pour en savoir plus, consultez notre article : Goodvest : avis sur l’assurance vie engagée Goodvie.

Faut-il investir dans Goodlife ? Notre conclusion

🌿 À notre avis l’assurance vie Goodlife marque un vrai tournant pour Goodvest. Ce nouveau contrat coche enfin toutes les cases : un fonds euro responsable, une gestion pilotée diversifiée, et une construction quasi sur-mesure selon nos convictions.

➡️ Ce qu’on aime particulièrement :

- ✅ Une sélection ultra-exigeante des fonds : 15 fonds triés sur le volet, parmi des milliers disponibles sur le marché.

- ✅ Aucun frais cachés : 1,85 % par an, tout compris.

- ✅ Une flexibilité rare : 4 portefeuilles × 5 profils de risque, soit 20 combinaisons possibles pour s’adapter à notre horizon de placement et à notre profil.

- ✅ Pour les épargnants qui ne veulent pas s’exposer aux marchés financiers, le portefeuille Économie réelle est unique en son genre dans le monde de la gestion pilotée.

L’ajout du fonds euro Objectif Climat change tout, car c’est sans doute ce qui se fait de mieux aujourd’hui en fonds euro pour les épargnants français : bon rendement, garantie en capital, et 100 % aligné avec les objectifs climatiques.

De plus, le ticket d’entrée est accessible : 500 €. Et avec plus de 10 000 € placés, Goodlife permet vraiment de flécher son épargne vers l’économie réelle (ou d’opter pour une stratégie mixte via le portefeuille Impact 360°).

Mais on garde quelques nuances en tête. Goodlife est encore jeune : on n’a pas encore 10 ans de recul sur la combinaison proposée, en particulier sur la poche économie réelle dans des contextes de marchés plus chahutés.

🎯 Alors, Goodlife est-elle LA meilleure assurance vie verte du marché ? À la lumière de notre analyse, on est clairement tentés de dire oui. À notre avis, Goodlife peut s’intégrer dans une allocation patrimoniale globale, en gardant en tête qu’une simple assurance vie ne remplace pas une stratégie patrimoniale complète.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Notre avis sur Goodlife : LA meilleure assurance vie verte ?”

Bonjour,

Y a t-il une différence à souscrire un contrat LINXEA SPIRIT 2 ou GOODLIFE si l’on souhaite placer une partie de notre argent sur le fond euro objectif climat , et en faisant le choix de le sécuriser à 100% (ou presque) ?

Merci.

Bonjour,

La principale différence entre ces 2 assurances vie est que :

– Linxea Spirit 2 est une assurance vie disponible en gestion libre ou pilotée (mais vraiment excellente en gestion libre),

– tandis que Goodlife n’est disponible qu’en gestion pilotée (excellente en gestion pilotée “responsable”).

Ce sont 2 excellents contrats dans leur domaine de prédilection respectif (gestion libre et gestion pilotée responsable).

En cas de doute sur le mode de gestion qui vous convient le mieux et/ou si vous souhaitez avoir de la flexibilité plus tard sans perdre les avantages de l’antériorité fiscale (une assurance vie ouvert il y a plus de 8 ans bénéficie d’avantages fiscaux), l’idéal est d’ouvrir les 2 contrats. Le processus de souscription est très fluide dans les 2 cas.

Merci Ludovic pour votre réponse, c’est très clair.

Les critères très restrictifs retenus par Goodvest dans des fonds véritablement verts sont très importants pour moi. Si, à un moment donné, je souhaite modifier la répartition (modifier mon profil de risque) en investissant en UC, LINXEA SPIRIT 2 offre t-elle la possibilité d’investir dans des projets aussi vertueux que GOODLIFE ou GOODVIE ? J’espère être clair.

Merci !

Linxea Spirit 2 donne accès à plus de 700 fonds en unités de compte, parmi lesquels on trouve de nombreux fonds labellisés (IS, Finansol, GreenFin Label, Towards Sustainability, etc.) et/ou conformes aux critères ESG-SFDR (article 6, article 8, article 9). Au moment de choisir vos fonds en gestion libre, vous avez accès à un menu permettant de filtrer/sélectionner ces fonds vertueux.

Bonjour. Concernant le portefeuille Impact 360 ou Economie réelle qui détiennent des FCPR avec des frais de gestion 1 à 1,5%, comment les frais peuvent etre ramenés à 1,85% tout compris en incluang les frais de l’assureur et les frais de gestion pilotée de Goodvest ? Merci pour votre retour.

Bonjour Ludo,

Très bonne question !

D’après les informations disponibles sur la page « Tarifs » de Goodvest, la fourchette de 1,65 % à 1,85 % “tout compris” concerne uniquement la gestion des portefeuilles investis en fonds cotés (comme le portefeuille Basique). J’ai mis à jour l’article en ce sens.

Dès qu’on investit à 100 % sur le fonds euro et les actifs non cotés (immobilier durable, dette privée…), comme c’est le cas du portefeuille Économie Réelle, cela porte effectivement le total des frais globaux à environ 2,75 % par an (selon l’allocation retenue et le profil de risque).

Cela reste compétitif pour un portefeuille 100 % non coté, notamment avec l’absence de frais d’entrée et d’arbitrage sur Goodlife.