Les forêts constituent un investissement intéressant à plusieurs titres : il s’agit d’actifs tangibles qui ont prouvé leur résilience en période de crise (chiffres à l’appui dans cet article), elles rapportent des revenus récurrents d’une année sur l’autre (ventes du bois et droits de chasse), elles offrent des perspectives de valorisation (prix de l’hectare +3 % par an en moyenne ces 20 dernières années), ainsi que des avantages fiscaux notables (dont la réduction de 18 % d’impôt sur le revenu). Ainsi, les forêts peuvent avoir toute leur place dans un patrimoine équilibré.

En pratique, investir directement dans une forêt est très onéreux et il faut être compétent pour la gérer soi-même. Ainsi, les groupements forestiers (GFF et GFI) ont été créés dans le but de rendre accessible l’investissement dans les forêts (dès 5 000 €), tout en diversifiant sur un parc forestier complet (des dizaines de forêts) et en délégant la gestion à des professionnels.

Nos lecteurs les plus fidèles auront fait le parallèle avec les SCPI, qui permettent d’investir dans des parts d’un parc immobilier (des dizaines d’immeubles), pour diversifier et déléguer la gestion.

Notre article vous explique pourquoi et comment investir en groupement forestier (GFI plutôt que GFF, on expliquera pourquoi), avec quelle fiscalité et quels avantages. Enfin, nous présenterons le GFI de France Valley, leader du marché forestier.

SOMMAIRE

- Pourquoi investir dans les bois et forêts ?

- Présentation des groupements forestiers d’investissement (GFI)

- Fiscalité et avantages fiscaux des groupements forestiers

- Comment investir en GFI ? Avis France Valley

Pourquoi investir dans les bois et forêts ?

Globalement en France, la plupart des épargnants alloue son épargne dans des fonds euros pour la sécurité, et des actions et de l’immobilier pour l’investissement à long terme. Il s’agit d’une allocation patrimoniale classique. Mais les épargnants plus « patrimoniaux » peuvent ajouter des actifs plus atypiques, pour diversifier sur des actifs tangibles pouvant faire figure de valeur refuge sur du long terme, ou bien encore dans un souci d’optimisation fiscale au moment des successions (notamment avec les forêts). Ainsi, l’investissement en or et l’investissement en groupement forestier ont la cote.

Au-delà de l’utilité écologique et économique, un investisseur choisira d’investir dans les groupements forestiers pour obtenir des revenus réguliers, valoriser son patrimoine et obtenir des avantages fiscaux. Explications.

Un investissement socialement responsable

Les bois et forêts, c’est 30 % du territoire français et 10 % du territoire européen. Non seulement une ressource écologique essentielle (poumon de la France), le bois est aussi une matière première importante. En effet le bois a de nombreuses fonctions : matériau de chauffage et de construction, papèterie, ameublement, etc. Et c’est un secteur économique qui représente 450 000 emplois. Ainsi, l’investissement en groupement forestier fait partie des investissements socialement responsables (ISR). Car l’exploitation des forêts demande de l’entretien, du reboisement (la sylviculture) et contribue au maintien de la biodiversité.

Étonnamment, la France est importatrice de bois, malgré une ressource naturellement très présente sur notre territoire. Donc l’État encourage l’investissement dans nos forêts (via les groupements forestiers) en accordant des avantages fiscaux aux investisseurs, comme on l’expliquera par la suite. Ainsi, c’est également un investissement utile au pays, pour viser l’autosuffisance et éviter d’importer.

Les revenus : rendement des groupements forestiers

Concrètement, que gagne t-on lorsqu’on investit dans des forêts ? En pratique, l’investissement se fait dans un « groupement forestier » qui est propriétaire d’un parc de forêts et les gérants du groupement proposent d’investir dans des parts. Et lorsqu’un épargnant a des parts dans un groupement forestier (GFF ou GFI, on détaille plus loin), il devient associé et détient une partie du patrimoine du groupement. Donc l’investisseur reçoit une quote-part des revenus issus de l’exploitation de la forêt.

Quels sont ces revenus ? Il s’agit en majorité de la vente de bois coupé et de droits de chasse. En pratique, la coupe d’arbres et la plantation font partie du cycle naturel de la vie et de l’entretien des forêts. Ainsi, on ne récolte que 60 % de l’accroissement naturel des forêts, donc les forêts continuent de s’étendre. Historiquement, le rendement est régulier et plutôt stable dans le temps : entre 1 % et 2 % par an. Ainsi, le rendement est modéré mais relativement sûr et avec une faible volatilité (car lissé sur plusieurs forêts du groupement), selon les coupes de bois et l’évolution du cours des essences des bois.

Valorisation du patrimoine et protection contre l’inflation

La rentabilité de l’investissement en groupement forestier ne se fait pas que sur les revenus perçus, mais aussi sur l’évolution du prix des parts (la valeur des forêts). Tout comme la rentabilité d’un investissement immobilier se fait via les loyers reçus et l’évolution des prix immobiliers.

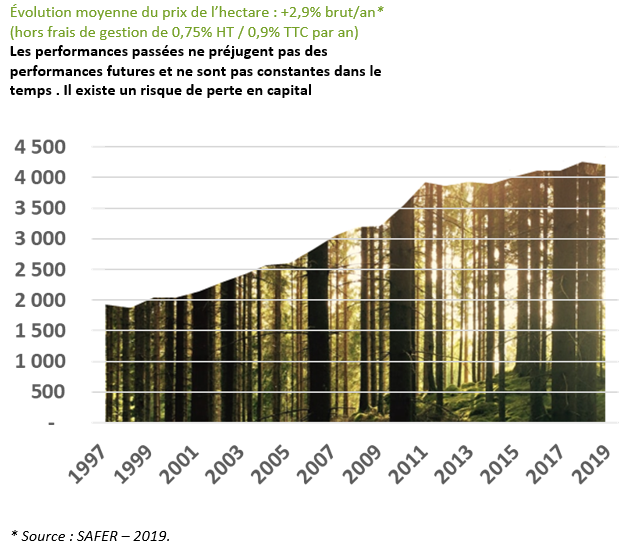

Le prix de l’hectare de forêt a largement progressé ces dernières années (source SAFER) :

- +4,20 % en 2022

- +2,80 % en 2021

- +2,30 % en 2020

- Hausse de 3 % par an en moyenne ces 20 dernières années !

La valeur des forêts a tendance à progresser (voir le graphique plus bas) par l’effet cumulé de :

- la densification des forêts, car le bois est coupé à un rythme plus lent que la pousse des arbres ;

- l’évolution du prix de l’hectare, en fonction de l’offre et de la demande.

Enfin, la forêt en tant qu’actif tangible a tendance à offrir une bonne protection contre l’inflation.

Actuellement, selon la Safer, le prix moyen en France est de 4 560 € par hectare. Mais une belle forêt de chênes par exemple peut dépasser 15 000 € par hectare.

Une faible volatilité du marché forestier. Valeur refuge ?

Le marché forestier est déconnecté des marchés financiers et immobiliers. Donc il a tendance à ne pas être sensible aux crises économiques et financières. Par exemple, en 2018 le prix du bois a augmenté de 9 % et le prix moyen d’un hectare de forêt a augmenté de 3 %. Dans le même temps, les marchés actions baissaient d’environ 10 %.

Pendant le COVID-19, les forêts n’ont pas fermé leurs portes, contrairement aux entreprises et à l’immobilier commercial qui ont fait souffrir les actionnaires et les investisseurs immobiliers. Et les arbres n’ont pas dû se confiner des mois par peur d’être contaminés, les forêts sont naturellement en télétravail. Ainsi, les arbres ont continué de pousser, imperturbables.

Le marché forestier est peu volatil, c’est à dire que l’amplitude des variations de prix est faible. Et même au cours de krachs boursiers, on constate que le prix des forêts varie peu ! Cf le graphique ci dessous. Ce qui lui vaut le qualificatif de valeur refuge.

Globalement, entre 1998 et 2015, on constate sur ce graphique que le prix de l’hectare de forêt a progressé avec peu d’à-coups, malgré une tempête mémorable en 1999 et la crise financière de 2008. Ceci dit, le prix de l’hectare peut également baisser, la hausse n’est pas garantie (les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps).

Défiscaliser grâce à l’investissement dans les groupements forestiers

En plus des revenus procurés et des perspectives de valorisation du patrimoine, les groupements forestiers permettent de défiscaliser. En effet, les avantages fiscaux sont de trois ordres :

- Réduction d’impôt sur le revenu : à hauteur de 18 % de la somme investie. Et on peut répéter l’opération tous les ans.

- Exonération d’Impôt sur le fortune (IFI) : les parts du groupement forestier ne sont pas imposables à l’IFI. Alors que les investissements immobiliers entrent dans l’assiette d’imposition à l’IFI.

- Exonération partielle de droits de succession : les parts de groupement forestier transmises aux héritiers sont exonérées à hauteur de 75 % de leur valeur. Plus exactement, de la valeur investie en actifs forestiers (pas d’exonération sur la trésorerie du groupement).

Ceci dit, s’il y a des avantages fiscaux, c’est aussi parce qu’il y a des contreparties. Notamment l’investissement forestier s’inscrit sur du long terme et présente un risque de perte en capital (tout comme l’investissement immobilier).

On reviendra plus en détail sur les avantages fiscaux des groupements forestiers.

Des défauts à l’investissement dans les groupements forestiers ?

Tout investissement comporte des avantages et des inconvénients. Pour être complet au sujet de l’investissement forestier, quels sont les défauts dont il faut avoir conscience avant d’investir ?

La liquidité des parts des groupements forestiers

L’investissement dans les groupements forestiers a la réputation d’être peu liquide, c’est à dire que la transmission/revente des parts peut prendre du temps. Ainsi, le risque de liquidité n’est jamais nul. Ceci dit, la liquidité est meilleure sur les GFI que sur les GFF, car il n’y a pas de restriction en termes de nombre d’investisseurs et de montant d’encours.

En principe, les associés d’un groupement forestier peuvent se retirer totalement ou partiellement de celui-ci dans les conditions prévues par les statuts.

Une prise de risque…modérée

La forêt est un actif tangible, tout comme l’immobilier ou l’or. Selon la conjoncture, l’évolution du prix de l’hectare n’est pas garantie et le marché peut évoluer à la hausse comme à la baisse. En effet, le risque de perte en capital existe (évolution du prix de l’hectare, aléas climatiques), mais semble a priori limité car :

- les groupements forestiers sont diversifiés sur plusieurs forêts dans différentes régions ;

- les gérants souscrivent à des assurances couvrant les sinistres (tempête et incendie), du moins pour France Valley que l’on présentera ensuite ;

- il s’agit d’investissement sur du long terme, recommandé sur au moins 10 ans. Historiquement, on constate que le prix de l’hectare de forêt a continuellement progressé ces dernières décennies (graphique plus haut). Ceci dit, il faut garder en tête que les performances passées en préjugent pas des performances futures.

Une gestion contraignante ?

Dans la mesure où le groupement forestier est géré par des professionnels, il n’y a pas du tout de gestion du côté de l’investisseur. Ce qui ne serait pas le cas si la forêt était achetée en direct et qu’il faudrait l’exploiter soi-même. Rassurez-vous, vous n’allez pas devoir vous improviser bucheron ! Ainsi, l’investisseur se contente de recevoir le reporting de la société de gestion et de déclarer les revenus une fois par an, grâce au document envoyé par la société de gestion (explications plus loin dans l’article).

Avis de Nicolas : L’investissement forestier est intéressant pour diversifier ses investissements hors des marchés financiers et immobiliers. Investissement patrimonial qui a prouvé être peu sensible aux crises économiques, donc que l’on peut considérer comme une valeur refuge. De plus, l’investissement en groupement forestier procure des revenus modérés mais peu volatils et sans effort de gestion, ainsi que des avantages fiscaux. Ceci dit, cela reste un investissement atypique selon nous, donc l’investissement en groupement forestier ne devrait pas représenter plus de 10 % de votre patrimoine. De plus, il faut garder à l’esprit que le cycle d’exploitation des forêts est long, c’est donc un investissement qu’il faut envisager à horizon 10 ans minimum.

Présentation des groupements forestiers d’investissement

Acheter directement une forêt coûte très cher : des centaines de milliers d’euros voire des millions d’euros. Et il faut être très compétent pour l’exploiter (entretien, reboisement, etc.) Alors qu’acquérir des parts de groupement forestier est bien plus accessible (à partir de 5 000 €). Et cela permet de diversifier sur plusieurs forêts et de déléguer l’exploitation à des professionnels (gérants du groupement et sylviculteurs).

Pour favoriser le reboisement et la conservation des massifs forestiers, la loi a donné aux propriétaires de bois ou terrains à reboiser la possibilité de constituer entre eux des groupements forestiers, pour une durée maximale de 99 ans.

Juridiquement, les groupements forestiers sont des sociétés civiles. C’est à dire qu’il s’agit de constitution, amélioration, équipement, conservation ou gestion d’un ou de plusieurs massifs forestiers, d’acquisitions de forêts ou de terrains à boiser. Les membres d’un groupement forestier (les investisseurs qui ont acheté des parts du groupement) sont des associés.

Quelles différences entre les 2 types de groupement forestier (GFF et GFI) ?

On peut investir sur deux sortes de groupement forestier :

- le groupement foncier forestier (GFF) a été créé en 1954 pour favoriser le reboisement, l’amélioration et la conservation des massifs forestiers. Donc il s’agit du groupement général qui reste le plus souvent intra-familial. Mais la taille des GFF limite la diversification et réduit la liquidité des parts.

- le groupement forestier d’investissement (GFI) est un statut créé en 2019 par l’Autorité des Marchés Financiers (AMF) à l’initiative de la société France Valley. Nous parlerons plus loin de cette société leader dans l’investissement forestier.

| groupement foncier forestier (GFF) | groupement forestier d'investissement (GFI) | |

|---|---|---|

| Création | 1954 | 2019 (visa AMF) |

| Appel public à l'épargne | Non | Oui |

| Responsabilité des associés | Au-delà des apports | Limitée aux apports |

| Liquidité | Faible | Moyenne |

| Restriction en nombre d'investisseurs | Oui | Non |

| Restriction en montant d'encours | Oui | Non |

| Diversification du parc forestier | Moyenne | Élevée |

Les groupements forestiers d’investissement (GFI) ont obtenu un agrément de l’autorité des marchés financiers (AMF) pour pouvoir faire appel public à l’épargne.

Pourquoi investir dans un GFI plutôt que dans un GFF ?

Nous ne voyons que des avantages aux groupements forestiers d’investissement (GFI) face aux GFF, tout en conservant les avantages fiscaux que l’on détaillera plus loin :

- Les GFI sont plus liquides que les GFF. Bien entendu, on préfère qu’un marché soit liquide, pour acheter et vendre facilement.

- Les GFI sont agréés par l’AMF.

- Les GFI sont moins restreints en termes de nombre d’investisseurs et montant d’investissement.

- En GFI, la responsabilité des associés est limitée aux apports. Alors qu’en GFF, la responsabilité des associés porte au-delà de leurs apports !

Mais ce n’est pas tout ! Investir en GFI permet de diversifier sur davantage de forêts. Savoir dans quelles forêts investir, sur quel territoire, quel type d’arbre (merisier, peuplier, chêne, sapin, etc.) nécessite une expertise particulière. L’investissement en GFI avec un investissement de départ à partir de 5 000 € permet de diversifier sur plusieurs forêts réparties sur des centaines d’hectares.

Avis de Nicolas : les GFI sont conçus pour des épargnants qui souhaitent diversifier leurs investissements dans un grand parc forestier et déléguer. On peut faire le parallèle avec l’immobilier : entre des parts d’une SCI familiale (quelques appartements gérés par la famille) et des parts d’une SCPI qui permettent d’investir dans un grand parc immobilier géré par des professionnels. Ainsi, notre article porte sur les groupements forestiers d’investissement (GFI), bien plus adaptés aux investisseurs selon nous.

Règles spécifiques applicables aux GFI pour les gérants

Les GFI permettent donc d’investir en groupement forestier avec un investissement beaucoup plus réduit et une meilleure liquidité des parts (même si celle-ci n’est pas garantie). Nous allons vous exposer les règles spécifiques des GFI, qui fonctionnement finalement comme les SCPI. Pour information uniquement, car ces règles sont à appliquer par les gérants du GFI, et non par les investisseurs.

Les GFI sont des groupements forestiers qui lèvent des capitaux d’investisseurs en vue de les investir dans l’intérêt de ces derniers et conformément à une politique d’investissement que le groupement ou la société de gestion a défini. Ils sont autorisés à procéder à une offre au public de leurs parts sociales.

L’actif du GFI

L’actif du GFI est constitué de bois ou forêts, de terrains nus à boiser et des accessoires et dépendances inséparables des bois ou forêts, ainsi que des liquidités et valeurs assimilées.

À l’issue d’une période de 3 ans à compter de sa constitution par offre au public, le GFI doit comporter pour au moins 80 % un patrimoine forestier ou des sommes déposées sur un compte d’investissement forestier et d’assurance. C’est à dire que le GFI a 3 ans pour se mettre en règle avec la composition de son patrimoine imposée par la loi.

Les bois et forêts détenus par le GFI doivent être gérés conformément à un plan simple de gestion agréée (PSG). Ce plan doit être approuvé par l’assemblée générale des associés.

Constitution et fonctionnement du groupement

Les GFI doivent s’adresser à la Direction Départementale de l’Agriculture et de la Forêt (DDAF) afin d’obtenir un certificat qui justifiera le droit d’exploitation et d’aménagement des forêts du groupement.

Les statuts du groupement forestier doivent ensuite être enregistrés au centre des impôts et déposés au greffe du tribunal de commerce du lieu où est indiqué le siège social du groupement. Enfin, une déclaration de constitution du groupement doit être publiée dans un journal d’annonces légales.

Pour que les associés du GFI (les investisseurs) puissent bénéficier des avantages fiscaux, le GFI a une obligation imposée par l’État : l’engagement d’exploitation durable sur au moins 30 ans par le groupement forestier. Sachez que cette obligation ne concerne que les gérants du GFI, et non les investisseurs qui peuvent vendre bien avant.

Un GFI peut fusionner avec un ou plusieurs autres GFI ou GFF. C’est d’ailleurs le cas du GFI France Valley Patrimoine, que l’on présentera après.

Note de Nicolas : Les parts des GFI sont, par assimilation à des instruments financiers, soumis à la compétence de l’AMF pour le contrôle de l’information et la mise en œuvre des règles de bonne conduite des professionnels du secteur. Et c’est tant mieux pour la protection des épargnants !

La fiscalité et les avantages fiscaux des groupements forestiers

Un grand avantage d’investir dans un groupement forestier est sa fiscalité très favorable. Elle a été mise en place par les pouvoir publics pour promouvoir l’investissement dans les forêts françaises.

D’abord, nous présentons la fiscalité applicable aux revenus que vous percevrez de ces groupements forestiers. Puis nous détaillons les avantages fiscaux dont vous pourrez bénéficier.

Fiscalité des revenus de groupements forestiers

Chaque membre du groupement forestier (dit « associé ») est personnellement imposé pour sa part de revenus dans le groupement. Et selon le type de revenu :

- Revenus des coupes du bois. Ils sont soumis au « forfait cadastral », dans la catégorie des revenus agricoles. Il s’agit d’un régime spécial de taxation, pour un montant faible qui dépend des départements et des taxes foncières. Même pour les investisseurs avec une forte tranche marginale d’imposition (30 % et plus), l’imposition sera de l’ordre de 4 %.

- Revenus de chasse. Ils sont soumis au régime « classique » des revenus fonciers. Soit le régime micro-foncier qui permet un abattement forfaitaire de 30 %. Soit au régime réel en abattant les charges réelles. Ainsi, le bénéfice foncier calculé après abattement est soumis au barème progressif de l’impôt sur le revenu.

Note de Nicolas : en pratique, la déclaration d’impôt sur le revenu annuelle ne sera pas compliquée. En effet, le gérant du groupement forestier envoie tous les ans aux associés (les investisseurs) un document précisant quels montants déclarer dans quelles cases.

Et l’impôt sur la plus-value ?

En cas de revente des parts de GFI avec plus-value, il y a impôt sur la plus-value réalisée selon le régime des plus-values immobilières. Au taux de 19 % d’impôt sur le revenu + 17,20 % de prélèvements sociaux sur l’assiette de plus-value calculée.

Mais il faut tenir compte des abattements progressifs à partir de la 6ème année d’investissement. Ainsi, il y a exonération totale d’impôt sur le revenu après 22 ans d’investissement et exonération totale de prélèvements sociaux après 30 ans d’investissement. Voir le tableau des abattements sur la plus-value immobilière.

La réduction d’impôt pour investissement forestier

L’État encourage l’investissement dans les forêts. Cela se traduit par une défiscalisation sous forme de réduction d’impôt sur le revenu (IR). En pratique pour les groupements forestiers, la réduction d’impôt est égale à 18 % du prix d’acquisition ou de souscription des parts. Dans une certaine limite annuelle et sous condition :

- parts nouvelles émises par le groupement forestier (constitution du capital initial ou augmentation de capital) : plafond annuel de 50 000 € pour un célibataire ou 100 000 € pour un couple. Soit 9 000 € ou 18 000 € de réduction d’IR annuelle. En contrepartie d’un investissement de 5 ans et demi minimum avant revente.

- parts acquises sur le marché secondaire : plafond annuel de 5 700 € pour un célibataire ou 11 400 € pour un couple. Soit 1 026 € ou 2 052 € de réduction d’IR annuelle. En contrepartie d’un investissement de 8 ans et demi minimum avant revente.

Note de Nicolas : la réduction d’impôt sur le revenu a été portée de 18 % à 25 % jusqu’à fin 2023, dans le cadre de la Loi de Finance 2023.

Remarque : ces avantages fiscaux sont à prendre en compte dans le cadre du calcul du plafonnement global des avantages fiscaux à l’impôt sur le revenu. Ainsi, un foyer fiscal est limité à 10 000 € de réduction d’impôt sur le revenu au global. Ceci dit, l’excédent au-delà du plafond est reportable. Par exemple, si l’investissement en GFI donne lieu à 18 000 € de réduction d’IR, alors il est possible de reporter 8 000 € de défiscalisation à utiliser au cours des 4 années suivantes.

Impôt sur la fortune (IFI) et groupement forestier

En matière d’impôt sur la fortune immobilière (IFI), la détention de bois et forêts est prise en compte comme s’il s’agissait d’actif immobilier. Donc par principe, leur valeur doit être prise en compte dans le calcul de l’IFI.

Néanmoins, dans le cadre des groupements forestiers, les parts de GFF et GFI sont considérées comme des valeurs mobilières, donc elles sont exonérées d’IFI à 100 % !

Note de Nicolas : Pour bénéficier de l’exonération d’IFI, l’investisseur doit détenir moins de 10 % du capital du groupement forestier.

Droits de succession : avantage du groupement forestier

Les bois et forêts bénéficient d’un régime avantageux en cas de transmission. En effet, les transmissions (donations ou successions) de groupement forestier sont exonérées de droits de mutation à hauteur de 75 % du montant des actifs forestiers.

En pratique, l’exonération ne porte pas sur la quote-part de trésorerie du groupement (car le groupement forestier investit majoritairement dans des actifs forestiers, mais conserve une trésorerie).

Il s’agit d’un avantage règlementaire (dispositif Monichon), venant du fait que le groupement s’est engagé à la gestion durable du GFI sur 30 ans. Notez bien qu’il s’agit d’une obligation du GFI, et non d’une obligation de l’investisseur qui peut tout à faire revendre ses parts avant 30 ans.

Comment investir en GFI ? Avis France Valley

Nous aimons investir via des acteurs reconnus pour leur expérience et leur compétence. France Valley est le leader historique de l’investissement dans les forêts. Ses clients sont aussi bien des investisseurs institutionnels (assureurs, mutuelles, caisses de retraites) que des épargnants « lambda ».

Règlementairement, France Valley est une Société de Gestion de Portefeuille agréée par l’Autorité des Marchés Financiers (AMF). À ce jour, seuls les GFI de France Valley sont reconnus par l’AMF.

France Valley a été fondé en 2010 et est devenu le premier investisseur forestier privé. Côté chiffres :

- 43 000 hectares gérés,

- répartis sur plus de 350 forêts partout en France et en Europe, de toutes essences et de toutes maturités,

- plus de 17 000 investisseurs privés et institutionnels,

- plus de 4,2 milliards d’euros gérés.

Les GFI de France Valley ont obtenu le label Greenfin, créé par le ministère de la transition écologique et solidaire. C’est une reconnaissance du fait qu’ils contribuent au financement de la transition énergétique et écologique.

Le conseil et l’information des investisseurs

L’accompagnement par France Valley se fait en 3 temps :

- Avant investissement, les épargnants sont conseillés pour optimiser leur investissement en groupement forestier en fonction de leur situation patrimoniale.

- Ensuite, les investisseurs reçoivent tous les semestres un bulletin d’information de la part de France Valley, avec des données pratiques et financières. Notamment le contexte du marché forestier, le patrimoine du GFI, la valeur de retrait en cas de vente des parts du GFI.

- Pour aider à la déclaration fiscale, tous les ans France Valley envoie un imprime fiscal unique (IFU) aux investisseurs. Ainsi, il n’y a plus qu’à reporter les chiffres dans les cases mentionnées dans la déclaration d’impôt sur le revenu.

Le GFI France Valley Patrimoine

Le groupement forestier d’investissement (GFI) France Valley Patrimoine fut le premier groupement forestier agréé par l’AMF, donc c’est celui que nous avons étudié dans cet article. Ce GFI a été créé en 2017, après fusion de plusieurs GFF.

Le ticket d’entrée (somme minimum pour investir) a été récemment relevé : investissement à partir de 33 150 €. Sinon, il y a des investissements forestiers plus accessibles (on en parle après).

La diversification du GFI France Valley Patrimoine

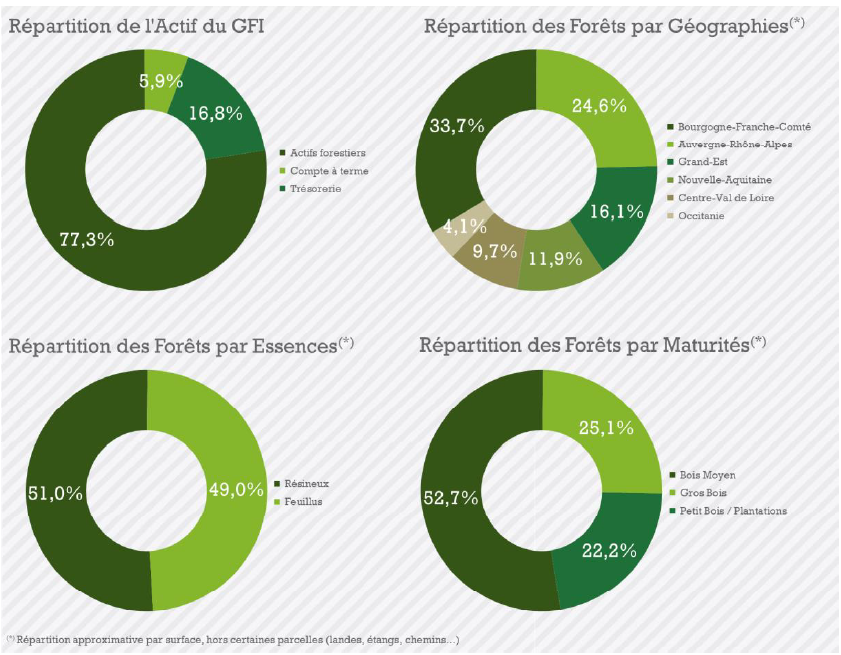

Ce groupement est investi sur 106 forêts et sur 18 800 hectares. Avec une diversification sur plusieurs régions et plusieurs maturités :

France Valley diversifie sur de nombreuses forêts, sur plusieurs territoires, plusieurs essences et différentes maturités du « peuplement » (du petit bois de la jeune plantation, au gros bois de l’arbre mature). Sachant que le gros bois va délivrer le rendement de court terme, alors que le petit bois et le moyen bois assurent le rendement de long terme (densification au fil des ans et coupe future).

Actuellement, le patrimoine du GFI est composé ainsi :

- Parc forestier (106 forêts) = 77 % : revenus de la coupe du bois, des droits de chasse et valorisation des forêts.

- Trésorerie = 17 % : pour saisir les opportunités d’achat de forêts par les gérants. Avant chaque acquisition de forêt, il y a contre-expertise par un expert forestier indépendant.

- Compte à terme = 6 %. Il s’agit d’un placement financier rémunéré. (Notre article sur le compte à terme).

France Valley assure ses forêts contre les risques de tempête et d’incendie. En cas de tempête, le GFI perçoit une indemnité d’assurance et peut vendre le bois qui a chuté. Et le GFI ne détient pas de forêt en région PACA, car les incendies y sont trop fréquents. Toutefois, le risque phytosanitaire ne peut pas être assuré et seule la diversification limite ce risque.

Quels sont les frais pour investir dans ce GFI ?

Les revenus versés aux investisseurs sont nets de frais de gestion, sachant qu’il y a 0,90 % de frais par an pour rémunérer la gestion de la société France Valley.

Les frais d’acquisition des forêts sont inclus dans le prix des parts du GFI. Comme pour l’investissement en SCPI, il y a le prix de souscription (achat des parts du GFI) et le prix de retrait (revente des parts). Actuellement pour le GFI France Valley Patrimoine :

- prix de souscription d’une part du GFI = 220 € ;

- prix de retrait (revente) d’une part du GFI = 198 €.

Sur le long terme, l’objectif est que la valorisation des forêts vienne compenser l’écart. Sans compter la réduction d’impôt sur le revenu de 18 % de la somme investie, l’année de l’investissement.

MAJ 2021 : malheureusement, en raison de directives Européennes, ce GFI ne bénéficie plus de la réduction d’IR car plus de 15 M€ de capitalisation. Heureusement, France Valley propose d’autres GFI qui en bénéficient toujours, on en parle plus loin.

Quelles sont les perspectives du GFI France Valley Patrimoine ?

Le gérant du GFI France Valley Patrimoine vise une performance de 2,5 % en moyenne annuelle lissée (nets de frais). Il s’agit d’un objectif de gestion (donc non garanti) obtenu en additionnant :

- un rendement proche de 1 % par an (NET de frais). Il s’agit d’une moyenne annuelle lissée : le rendement ne sera pas forcément régulier car dépendant des coupes de bois.

- la revalorisation des parts. En effet, le GFI table sur une tendance à la hausse du prix des parts comme ces dernières décennies, en raison de l’expansion naturelle des forêts (la pousse des arbres) et de l’évolution du cours de l’hectare (porté par la forte demande de bois dans la construction notamment). En pratique, la valeur des parts du GFI est actualisée tous les 6 mois. La valeur de reconstitution est estimée en 2024 à 242 €.

Avis de Nicolas : la diversification du parc forestier du GFI et les assurances viennent limiter les risques de perte en capital, mais ils restent non nuls. Car l’évolution du prix de l’hectare de forêt n’est pas garantie (de même que l’évolution des prix immobiliers et des indices boursiers par exemple). Même si on peut être optimiste sur l’évolution du prix des parts du GFI, en raison de l’historique du marché forestier, de la croissance naturelle des forêts et de la tendance du développement durable.

Les GFI France Valley Forêts

Pour conserver l’avantage fiscal de la réduction d’impôt sur le revenu, France Valley doit collecter maximum 15 M€ par GFI. Il s’agit d’une directive Européenne.

Ainsi, pour que les épargnants puissent continuer de profiter de la réduction d’impôt sur le revenu, France Valley a créé 4 nouveaux GFI : France Valley Forêts 1, 2, 3 et 4. Règlementairement, ces 4 GFI sont également agréés par l’AMF.

Avantage des GFI France Valley Forêts : le ticket d’entrée pour investir est de seulement 1 000 €.

Pour bien diversifier, France Valley fera l’acquisition d’une dizaine de forêts par GFI. Dans différentes régions et avec différentes maturités.

En pratique, l’objectif de gestion reste le même que pour le GFI France Valley Patrimoine. C’est à dire une rentabilité annuelle lissée de 2,5 % (rendement sur coupe + revalorisation du prix des parts).

Et toujours avec les avantages fiscaux : réduction d’impôt sur le revenu de 18 %, exonération d’impôt sur la fortune (IFI) et avantage à la succession.

Exemple d’avantages fiscaux pour un investissement en GFI

Admettons un investissement de 30 000 € sur le GFI France Valley Patrimoine :

- réduction d’impôt sur le revenu : 18 % x 30 000 € = 5 400 € ;

- exonération d’impôt sur la fortune immobilière (IFI) ;

- en cas de transmission (donation ou succession) : pour le calcul des droits de succession, l’assiette taxable sera de 25 % seulement. Soit 7 500 € au lieu de 30 000 €.

Notez que ces avantages fiscaux dépendent de la situation de chacun et sont examinés individuellement par les conseillers.

La SA France Valley Revenu Europe

Comme pour les GFI France Valley Forêts, l’objectif est de rester sous les 15 M€ de patrimoine forestier, pour conserver l’avantage de la réduction d’impôt sur le revenu de 18 %.

Le ticket d’entrée est très accessible : investissement minimum de 1 000 €.

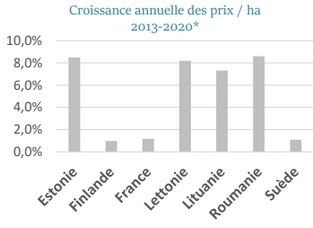

Contrairement aux GFI précédents, l’investissement se fait aussi hors de France, dans la communauté Européenne. Ainsi, la diversification des essences et des climats sera forte au sein de l’Europe entre pays latins, pays nordiques et Europe de l’Est. Dans le détail, les pays prioritaires : Finlande, Suède, Pays Baltes, Estonie, Roumanie et France.

Cela qui en fait un bon produit de diversification forestière, notamment dans le cadre du changement climatique. Il s’agit d’anticiper les impacts du réchauffement climatique.

L’objectif de rentabilité annuelle lissée sur 10 ans est de 2,5 % par an. Sans tenir compte de la défiscalisation de 18 %.

Ces dernières années, le prix de l’hectare a progressé entre 1 % et 8 % par an dans les pays cibles (source : documentation de la société de gestion) :

La souscription en groupement forestier en pratique

Comme pour les investissements dans des fonds d’investissement, les épargnants doivent lire le DIC (document d’information clé) du GFI. Et comme il s’agit d’une société civile, il faut aussi lire les statuts.

Ensuite, France Valley fournit un bulletin de souscription de parts de GFI. Puis quand l’investissement est réalisé, France Valley adresse une attestation de souscription. Vous pouvez leur demander des renseignements par ce formulaire si vous souhaitez qu’ils vous recontactent :

Note de Nicolas : À titre personnel, j’envisage de diversifier mon patrimoine dans un groupement forestier, raison pour laquelle je me suis penché sur la question. Je suis attiré par l’aspect valeur refuge, sur un marché forestier décorrélé de mes investissements actions et immobiliers, et avec les avantages fiscaux en bonus (la réduction d’impôt sur le revenu et en ligne de mire la transmission). J’ai apprécié le contact avec France Valley, très réactif et compétent par téléphone et mail. Ceci dit, chacun doit construire sa propre allocation patrimoniale selon ses projets et l’investissement forestier s’inscrit sur du long terme (au moins 10 ans).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

69 commentaires sur “Investir en groupement forestier : GFI et GFF”

Bonjour,

Le fait que France Valley Revenu Europe soit une SA et pas un GFI comporte il des « inconvénients » ?

Est-ce qu’elle est agréée par l’AMF ?

Concrètement, qu’est-ce qui pourrait faire « pencher la balance » entre ces 2 investissements ?

Merci.

Bonjour Antoine,

L’agrément AMF vise une société de gestion, et non un produit. En l’occurrence, France Valley est une SGP (société de gestion de portefeuille) agréée par l’AMF depuis plus de 10 ans.

Un GFI ne peut investir qu’en France.

Alors que la SA permet la diversification Européenne. France Valley passe donc par une forme juridique plutôt classique (la SA) et pouvant collecter des capitaux auprès d’investisseurs non professionnels dans le cadre d’une offre au public.

Pour information, la dernière valeur de reconstitution connue du fonds forestier européen actuellement ouvert (France Valley Revenu Europe IV) était égale à 110,02 Euros.. VS un prix de souscription de 100 Euros, soit une décote légèrement supérieure à 10 %.

Par défaut, un GFI est une société civile, la responsabilité des associés n’est donc pas limitée aux apports.

La SA, par défaut, prévoit dans ses Statuts une limitation de la responsabilité des associés aux apports.

Je vois un autre avantage majeur, lié à la forme juridique choisie : les GFI sont des sociétés civiles, donc les associés sont imposés par transparence, sur leur quote-part du résultat. Or les GFI sont des produits de capitalisation, davantage que de rente. On peut donc être imposé en cas de résultat fiscal positif, qu’on ne touche pas s’il n’est pas distribué (cela peut arriver). L’associé du GFI est généralement prêt à supporter cet inconvénient car en parallèle il prépare une transmission, qui se fera a priori dans de meilleures conditions du fait de l’abattement de 75 %.

Dans le cas des SA, ce sont des sociétés commerciales : l’actionnaire est imposé sur le dividende réellement perçu, donc si ce dernier est nul, l’imposition le sera également.

Sur le plan des avantages fiscaux : dans les deux cas, réduction d’impôt IR-PME et exonération IFI s’appliquent.

Mais seul le GFI en revanche présente l’abattement à la transmission.

En résumé : les GFI (investis en France) ont été conçus pour des profils qui souhaitent préparer une transmission dans des conditions favorables. Les SA (investies hors de France) présentent l’avantage de la diversification, ce qui a notamment des conséquences en matière de gestion des risques liés à l’investissement forestier.

Bien évidemment, tout le monde ne suit pas ces arguments rationnels : on peut préférer la forêt française en se basant sur des critères personnels, émotionnels.

Merci Nicolas pour cette réponse détaillée 👍

Bonjour,

peut-on bénéficier de la réduction d’impôt en achetant les parts via une SCI à l’IR ?

Merci d’avance

Bonjour,

Je l’ignore.

Je vous invite à demander aux experts cités dans l’article.

Bonjour Nicolas, merci pour vos conseils (je suis arrivé ici grace à votre livre).

Pour la réduction d’impôt, cela fonctionne-t-il plutôt comme un PER ? Dans le sens où il est préférable de ne pas dépasser le montant de la tranche imposée à 30 % ?

Par exemple, si j’ai 900 € d’IR à payer, issus de la tranche à 30 %, il vaudrait mieux que j’investisse « seulement » 5 000 € dans une GFI ? 5000 x 18% = 900

Bonjour Renan,

Merci 🙂

Non la défiscalisation GFI c’est directement une réduction d’impôt.

Alors que le PER, c’est une baisse de l’assiette imposable.

Avec les GFI, la réduction d’impôt est égale à 18 % du prix d’acquisition ou de souscription des parts.

Donc peu importe votre TMI (tranche marginale d’imposition), il faut seulement que vous sachiez combien d’IR vous payez pour dimensionner combien investir en GFI.

Par exemple, en investissant 10 000 €, cela fait 1 800 € d’IR en moins.

Bonjour Nicolas je viens de soucrire à un gfi chez France Valley en ligne rapide et simple. On est loin du commercial Pinel ici on ne vous force pas a la vente 😉

Bonjour Karine,

merci pour votre retour d’expérience 🙂

Bonjour Nicolas,

J’ai une question pour mon cas pratique : je suis Français, résident et résident fiscal Suisse (d’ailleurs merci pour les articles destinés à la Suisse, qui sont super aussi). J’ai un investissement locatif en France, qui est représente ma seule imposition en France, puisque mes autres revenus sont imposés en Suisse. J’ai environ 1500 euros d’impôts sur ce revenu immobilier, en micro-foncier. Est-ce qu’un investissement en groupement forestier chaque année peut me dispenser de cet impôt – ou une partie – , ou bien est-ce que ça ne rentre pas dans une catégorie des revenus pour laquelle on peut bénéficier d’un crédit d’impôts ?

Merci d’avance !

Adrien

Bonjour Adrien,

L’investissement en GFI ouvre droit à une réduction d’IR.

Les réductions d’IR sont à voir comme une « voiture balaie », c’est à la toute fin du calcul de l’IR (les 7 étapes du calcul de l’impôt sur le revenu).

Donc ce sera bien pris en compte pour défiscaliser.

Bonsoir Nicolas je pense qu’il n’y aura pas cette année le décret d’application pour les GFI pour passer à 25% car nous sommes pratiquement en mai du coup le produit perd un peu de son intérêt quand on n’a pas de problématique de transmission

Bonsoir,

Dommage.

Merci pour l’info !

Bonsoir Nicolas

Suite à mon appel ce jour à France Valley hélas la réduction d’impôt cette année est de 18%

Bonjour Karine,

Oui c’est ce qu’on explique ici : https://avenuedesinvestisseurs.fr/investir-groupement-forestier-gfi-et-gff/#fiscalite

Comme chaque année on attend le décret d’application qui passe la réduction d’impôt de 18 à 25 %… j’espère que ce sera le cas cette année aussi !

Bonsoir Nicolas

Vous me confirmez que vous avez toujours un partenariat avec France valley car j’ai eu une autre information dans mon rdv avec le conseiller qui me suit et dans le plafonnement des 10 k est ce que rentre aussi le per?

Bonjour Karine,

Oui toujours, le conseiller devait être nouveau !

Les versements sur PER sont heureusement hors plafonnement des 10 k€ annuel de niche fiscale.

Comme expliqué ici : https://avenuedesinvestisseurs.fr/defiscalisation/#autres

Bonjour Nicolas merci donc je vais revoir avec André 😉.

ça marche 🙂

Bonjour. Merci beaucoup pour cet article. Est-il possible de séparer le foncier des stocks d’arbres dans un GFI ? Investisseur pas proprio de 100% de l’arbre mais que d’une partie ? Les investisseurs auraient les revenus des coupes mais pas le foncier … Merci.

Bonjour Melinda,

Vous semblez vouloir acheter en démembrement : seulement l’usufruit et non la nue-propriété.

La société de gestion vous indiquera si c’est faisable.

Bonjour Nicolas,

Un grand merci pour cet article très complet, dont l’une des précédentes versions m’avait décidé à réaliser un investissement dans le fonds FRANCE VALLEY REVENU EUROPE IV, qui donne la même possibilité de défiscalisation que les GFI.

Récemment, j’ai reçu, en tant qu’investisseur de ce fonds, une offre de France Valley pour devenir Membre Fondateur d’un nouveau GFI en cours de constitution (et donc pas encore ouvert à la souscription publique car n’ayant pas encore reçu le visa AMF): schéma de défiscalisation classique + prix de part décoté de 10% par rapport au futur prix public (=pas de frais de souscription).

Néanmoins, ce mode d’investissement présente quelques risques spécifiques : responsabilité des membres fondateurs non limitée au montant de leurs apports, renonciation expresse au bénéfice de la garantie bancaire qui sera mise en place, risque d’annulation de la souscription si l’AMF remet en cause la décote de 10% sur le prix de souscription.

Aussi: auriez-vous déjà (avec succès?) participé à ce type de collecte dans l’investissement forestier? Ou peut-être auriez-vous des retours d’expériences d’autres personnes à ce sujet?

Vous remerciant par avance,

Bonjour William,

Pour ma part, j’ai déjà investi en SCPI en tant que membre fondateur, mais pas en GFI.

Peut-être aurons-nous des retours d’expérience de lecteurs.

Bonjour Nicolas,

Dans l’article, vous précisez que » la réduction d’impôt sur le revenu a été portée de 18 % à 25 % jusqu’à fin 2022, dans le cadre de la Loi de Finance 2021″.

Qu’en est-il pour 2023 ?

Merci pour votre réponse.

Bonjour Alexandre,

La majoration à 25 % a été prorogée.

Néanmoins cela doit être validé par la Commission Européenne pour que ce soit applicable.

Jusqu’à nouvel ordre, une souscription IR-PME donne donc droit à une réduction au taux de 18 %.

Pour rappel, le décret d’application avait été publié à la mi-mars l’année dernière.

Donc ça ne devrait pas tarder.

EDIT le 13/03/20223 : Le décret est paru ce week-end. Le taux passe donc à nouveau à 25 %, jusqu’à la fin de l’année.

Bonjour Nicolas,

Avez-vous la notion si le taux de 25% a été prorogé pour 2024? D’ailleurs est-ce que si le taux repasse de 18% à 25% c’est rétrospectif pour toute l’année en cours (même sur les parts achetées en début d’année quand le taux était officiellement de 18%)?

Merci!

Bonjour André,

On sera informé comme tous les ans vers le mois de juin.

On espère que ce sera prorogé de 18 à 25 % comme chaque année.

Et c’est rétroactif.

Bravo pour cet article très interessant !

Afin de bénéficier de la défiscalisation, faut-il investir/acheter la GFI en direct ou alors est-il possible de l’avoir sur un support assurance vie ?

Merci !

Bonjour Vincent,

Merci 🙂

Les GFI/GFF s’achètent en direct (hors assurance vie).

A ma connaissance il n’y a pas en assurance vie.

Bonjour Nicolas merci pour l’article.

L’avantage fiscale dure combien d’années?

La société France Valley Europe m’intéresse car elle a un ticket d’entrée abordable.

Bonjour Joseph,

C’est 25 % one shot, sur le montant de votre investissement.

Salut nicolas,

Alors tu en es où dans l’achat des GFI ?

On dit souvent que les dispositifs de défiscalisation sont des pièges, mais pour les GFI, j’ai l’impression que c’est plutôt un bon plan ? Si on prend en compte les 25% de défiscalisation, ça augmente bien les potentiels gains ? Si on pars sur 10 ans de détention, cela fait déjà 2.5% par an.

Il est où le piège ? Pourquoi il n’y a pas plus de personnes qui vont sur ce type de support ?

Merci !

Salut Romain,

Pour moi cela fait partie des meilleures défiscalisations et en plus utiles pour la planète.

Les frais sont assez élevés, mais largement compensés par la défiscalisation.

Et puis il y a le rendement provenant des revenus de la coupe du bois + la rentabilité dopée par la revalorisation régulière de l’hectare de forêt.

Cela reste assez confidentiel car ils n’ont pas le budget pub des vendeurs de Pinel je pense…

Et puis il n’y a pas 50 000 forêts en vente en France.

Merci et du coup t’as franchis le pas ?

Si non, qu’est ce qui te retiens pour le moment ?

Toute ma capacité d’épargne est partie renforcer mes actions (vu la baisse des marchés), je passe aux GFI dès que possible.

Article bien documenté et assez complet.

Sauf erreur,il y manque toutefois une information importante sur un coût passé sous silence et qui doit être considéré dans l’économie d’un tel investissement.

En effet pour bénéficier de l’exonération de droits de mutation à hauteur de 75% du montant des actifs forestiers en cas de transmission il faut joindre un « certificat Monichon » dont l’obtention a un coût qui peut être significatif comparé à la valeur de l’avantage.

Dans le cas du GFF ou du GFI (au moins en ce qui concerne France Valley) le coût est de 240 € TTC par forêt pour un GFF et limité à 1200 € TTC pour le GFI, de plus de 5 forêts

Pour un investissement GFF de 5000 € et 2 forêts investi à 77 % en parc forestier soit 3850 € l’avantage en droits de succession pour une tranche à 20 % est de 3850*0,75*0,2 soit 577 € amputés de 480 € de frais !

Pour un investissement GFI de 30.000 € investi à 77 % en parc forestier soit 23 100 € l’avantage en droits de succession pour une tranche à 20 % est de 23100*0,75*0,2 soit 3465 € amputés de 1200 € de frais !

Merci pour cette précision, on l’ignorait !

L’avantage à la transmission est à tempérer en raison des frais du certificat Monichon…des frais qui rognent une bonne part de l’avantage transmission si on a peu investi en GFI.

Bonjour,

Vous dîtes que « Le marché forestier est déconnecté des marchés financiers et immobiliers. » mais je n’ai pas réussi à trouver de source qui calcule le coefficient de corrélation entre les forêts et les autres classes d’actif (action, immobilier, cryptomonnaie, obligation, or, etc).

Si vous arrivez à en trouver un, ce sera un super ajout.

Très bon article cependant, merci pour cette découverte.

Bonjour,

Je n’ai pas non plus de trouvé de source avec calcul du coeff de corrélation, cela aurait été idéal.

Mais en regardant l’évolution du prix de l’hectare des forêts, on remarque que c’est vraiment indépendant de l’évolution des autres actifs (actions, immobilier, obligations, or, crypto…), un marché bien à part.

Bonjour,

Très intéressé au départ, je crois que je vais renoncer. En effet, le GFI France valley forêts IV n’est plus ouvert qu’à partir de 30000€ (comme le GFI France valley patrimoine d’ailleurs).

Par contre, ils ont maintenant une SA France valley europe accessible à partir de 1000€. Qu’est-ce qui change par rapport au GFI?

Bonjour Sébastien,

Effectivement, il y a eu du changement.

Je me suis renseigné et il y a maintenant 3 solutions d’investissement :

1/ GFI France Valley Patrimoine.

Accessible à partir de 30 k€.

Déjà investi sur 50 forêts, capitalisation de 140 M€.

Offrant l’avantage successoral, mais pas la réduction d’impôt sur le revenu. (Car pour conserver l’avantage fiscal de la réduction d’impôt sur le revenu, France Valley doit collecter maximum 15 M€ par GFI, plafond largement dépassé ici.)

2/ GFI France Valley Forêt IV.

Accessible à partir de 30 k€.

Nouveau GFI, donc offre la réduction d’IR de 25% car sous les 15 M€ de capitalisation. Également l’avantage successoral.

3/ SA France Valley Revenu Europe.

Accessible à partir de 1 k€.

Investi dans la communauté européenne, donc excellent pour la diversification forestière. En contrepartie, pas d’avantage successoral (ne fonctionne que sur les forêts françaises).

Offre la réduction d’IR de 25%.

Donc la dernière solution d’investissement est la plus abordable (à partir de 1 000 € d’investissement) et toujours la réduction d’impôt sur le revenu.

Bonjour Nicolas,

Finalement vous avez investi chez GFI France Valley Patrimoine ? Si oui, à quelle hauteur du patrimoine ? Pensez-vous renouveler l’opération ?

Bonjour Michel,

Je ménageais mon apport pour l’achat de ma résidence principale.

Maintenant que c’est chose faite (je viens d’emménager, je suis encore dans les cartons !), je compte investir en GFI France Valley d’ici la fin de l’année pour 5 % de mon patrimoine maximum.

Bonjour Nicolas,

Au vu du calcul du TRI annualisé net de ce type d’investissement (environ 6%) qu’est ce qui vous a décidé par curiosité de ne pas utiliser à la place un Girardin industriel qui rapporte lui 10% (TRI annualisé net, garanties maximales incluses) et qui ne nécessite que 18 mois d’indisponibilité de capital ?

Bonjour Aymeric,

Ce n’est pas forcément rationnel, mais l’idée de posséder des parts de forêts me plait.

Mais le Girardin industriel est une piste à explorer aussi pour défiscaliser (avec le bon intermédiaire et la garantie) : https://avenuedesinvestisseurs.fr/defiscalisation/#menu3

Merci pour cet article très clair ! Néanmoins, est-on sûrs que le crédit d’impôt à l’acquisition est bien majoré à 25% actuellement ? S’agit-il de la loi Defi, ou d’un dispositif de type IR-PME/Madelin (qui n’a il me semble pas été à ce jour, 16 avril 2021, prorogé) ? Par ailleurs, s’agit-il bien d’un crédit d’impôt, donc reportable, ou d’une réduction d’impôt ?

Bonjour Maxime,

Il s’agit bien d’une réduction d’impôt sur le revenu et non d’un crédit d’impôt.

La Loi de Finance 2021 a été votée avec une majoration de la réduction d’IR de 18 % à 25 %. Mais a priori le décret d’application n’est toujours pas publié donc on reste en pratique à 18 %.

EDIT le 12/05/2021 : enfin, le décret est publié, donc la réduction d’IR est bien de 25 % pour les versements du 9 mai au 31 décembre 2021 !

Quid de la valeur des parts d’un GFI à la revente alors que les parts ne permettent plus de bénéficier de l’avantage fiscal. Qui voudra vous racheter vos parts sans la décote correspondant au montant de l’avantage fiscal? J’ai posé la question à France Valley mais je n’ai à ce jour pas obtenu de réponse. En avez vous une?

Bonjour,

Nous avons eu confirmation de la société de gestion France Valley.

Les parts conservent bien un avantage fiscal : la sortie ne se fait pas en cédant les parts, mais par un mécanisme, commun avec les SCPI, de retrait-souscription.

C’est à dire que si un client investit, ses capitaux seront en priorité utilisés pour racheter les parts de ceux qui sortent en réduction de capital.

Ainsi les nouveaux entrants investissement toujours en augmentation de capital, avec l’avantage de défiscalisation de l’impôt sur le revenu.

Dans la pratique d’ailleurs, il n’y a que peu de sorties, ne serait-ce que pour respecter la durée d’investissement conseillée d’au moins dix ans.

Bonjour

Merci pour cette synthese qui est la plus claire du net sur le sujet a mon avis.

Le compte a terme a 6 % me parait toutefois surprenant, comment beneficient ils d un tel taux de nos jours alors que les taux court terme sont negatifs ?

Cordialement

Bonjour Olivier,

Merci pour votre agréable retour.

Il y a malentendu, cela signifie que 6 % du patrimoine du GFI est investi dans un compte à terme (à un rendement qui m’est inconnu, mais autour de 1 % j’imagine).

Bonjour Nicolas,

Encore un très bon article sur un sujet dont l’épargnant averti aura vaguement entendu parler sans jamais vraiment rentrer dans le détail… Mais là on est dans du concret, chiffres à l’appui !

Dans l’ensemble cet investissement/diversification me parait intéressant dans une limite raisonnable : 1 à 1,5% de rendement annuel net, une revalorisation historique de 3%/an de l’hectare (soit environ 2% net), 18% de réduction d’IR & un bel avantage successoral… Là où çà pique : les 10% de frais d’entrée calqués sur le modèle SCPI.

Concrètement si j’investis 5K€ dans l’objectif de revendre mes parts sur la durée minimum demandée de 8 ans pour simplifier, cela donne : 500€ de frais d’entrée, 1% de rendement net/an + 2% de revalo net/an soit un rendement net d’environ 3%/an sur les 4500€ = je me retrouve avec 5.7K€ au bout des 8 ans donc 700€ de PV, soit 14% de PV sur mes 5K€ de départ, soit un rendement net de 1.75%/an auquel je rajoute pour simplifier ma réduction d’impôt de 900€ (5000×0.18). Ce qui donne au bout du bout un gain net de 700€+900€ = 1600€ (32% de PV en 8 ans) soit in fine un rendement net tout compris d’environ 4% par an. J’ai bon ? Si c’est le cas cela me parait plus qu’honorable, principalement pour les épargnants ayant un IR élevé.

Bonjour André,

Bien vu, j’ai repris les calculs sur Excel, c’est tout à fait ça ! Sur l’hypothèse retenue (1 % de rendement + revalo de 2 % par an).

Ok Nicolas. C’est honnête même si en terme de rendement pour de l’exotique il y a tout de même mieux à faire ailleurs je pense : crowdfunding (6-7% net), métaux précieux, etc. Ce qui donne à cet investissement son véritable intérêt c’est sa décorrélation quasi totale des marchés financiers qui en fait une véritable (et seule ?) valeur refuge. On a vu que tout le reste (sauf peut-être l’or) a plongé avec le covid… Et comme tu dis bien dans ton article, nous aurons toujours besoin de bois peu importe le temps qu’il fait sur les marchés. Donc s’assurer 4% de rendement annuel net sur 8 ans indépendamment de la conjoncture çà reste mieux que tout ce qui peut se faire en sécurisé. A titre perso je vais peut-être en mettre 5% de mon patrimoine, les 5 autres % d’exo étant placés via Homunity.

Effectivement je rapprocherais l’investissement forestier en GFI avec l’investissement dans l’or, en tant que valeur refuge déconnectée des marchés financiers. Sauf que l’or ne produit aucun revenu passif, contrairement aux forêts.

Ceci dit, ce n’est pas un investissement sécurisé, dans le sens où le prix des forêts peut évoluer à la hausse ou à la baisse, comme l’immobilier et l’or.

Investissement exotique / atypique : https://avenuedesinvestisseurs.fr/category/atypique/

Bonjour André G. Auriez-vous un lien d’un article expliquant vos autres 5% d’exo de Homunity ?

J’en profite pour faciliter l’auteur, article encore et toujours de qualité (a noter qu’actuellement si je ne me trompe pas il y a de nouveaux GFI sur le site évoqué entre 1000€ et 30000€ la part pas compris les spécificités).

Bonjour Simon,

Merci !

Il me semble que par « exo », André voulait dire « exotique ». C’est à dire les investissements de la catégorie atypique (or, forêts, crowdfunding…) qui doivent peser maximum 10 % d’un patrimoine.

Notre rubrique investissements atypiques : https://avenuedesinvestisseurs.fr/category/atypique/

Et notre article sur le crowdfunding immobilier (Homunity) :

https://avenuedesinvestisseurs.fr/crowdfunding-immobilier-homunity/

Bonjour,

sauf erreur ces calculs n’incluent pas les impôts annuels ni l’impôt sur la plus value à la revente des parts non ?

Bonjour Philippe,

Oui les 2,5 % en moyenne annuelle lissée visés par la société de gestion sont nets de frais, mais pas nets de fiscalité.

Fisca ici : https://avenuedesinvestisseurs.fr/investir-groupement-forestier-gfi-et-gff/#fiscalite

D’ailleurs cela ne prend pas en compte non plus la réduction d’impôt sur le revenu de 25 % de la somme investie.

Je n’aurais pas fait le calcul ainsi.

Ok pour moi sur la 1ère partie. on se retrouve bien avec 5700€ au bout de 8 ans.

Par contre, la somme investie n’est pas de 5000€, mais de 4100 € (*), puisqu’on a la réduction d’impôts dès la 1ère année.

Le gain est donc bien de 1600€, ce qui me donne 39% de rendement sur 8 ans (=1600/4100), et non de 32% (1600/5000).

Ce qui fait un rendement ~5%/an au lieu de 4.

(*) Bien que la réduction d’impôts soit montée à 25%, j’ai repris ici 18% pour la comparaison.

Si je prends le nouveau taux de 25% en réduction d’impôts, j’arrive à 6.5%/an.

Je suis en phase avec la conclusion sur l’honorabilité du rendement.

Toutefois, pour ceux qui n’auraient pas un IR élevé, c’est également intéressant, puisque les 1250€ (sur une base de 5000€ placés) sont lissables sur 4 ans.

Même question qu’André: j’ai bon ?

Oui le calcul me semble correct.

Et pour être tout à fait juste, on pourrait même calculer le TRI, mais je laisse faire les matheux (la conclusion sera identique) 🙂

Bonjour Nicolas,

Merci pour cet excellent article – comme d’habitude 🙂 J’étais très interessé par cet inv. pour diversifier / profiter de la reduction d’impots, cependant si mes calculs sont bons, l’interet de l’investissement GFI est cependant relativement limité – hors transmission / IFI. Mes calculs sont ils bons ?

Pour reprendre ton example (/2 pour simplicité): invest 10K€; reduction impots 1.8K€.

Cependant: souscription 50 parts (200€, mais valeur de revente 180€) –> On obtient une valeur de revente de 9k€.

Net – investissement de 8.2K€ (réduction impots effectuée) pour une valeur de revente à 9K€ – on pourrait simplifier en disant que la moitié de la réduction d’impots ets absordée par les 10% de delta en valeur d’achet et de revente; un taux de renta annuel de l’ordre de 1% 1.5, une liquidité assez limitée (et un engagement sur 8.5 ans pour la deduction d’impots) et un risque en capital existant.

Merci & bonne après midi,

Guillaume

Bonjour Guillaume,

Oui vos calculs sont bons.

A court terme ce n’est pas intéressant, même si les frais sont plus que compensés par la réduction d’impôt.

A long terme (plus de 10 ans), rendement moyen mais intérêt patrimonial (valeur refuge) et perspective de plus-value pour doper la rentabilité.

A très long terme, encore plus intéressant vu les avantages à la transmission.

Merci pour cet article !

Pour l’investissement dans les forêts, il existe également des ETF spécialisés (ex : Timber & Forestry) et des projets participatifs long-terme (ex : ForestFinance).

Source : Investir éco-éthique, de Christopher Klein, un excellent livre conseillé par l’avenue des investisseurs et sur les conseils duquel je base mon épargne débutante 🙂

Merci pour votre retour Rose 🙂

Bien vu, effectivement c’est dans notre sélection des meilleurs livres d’investissement : https://avenuedesinvestisseurs.fr/meilleurs-livres-investissement/

Et nous avons interviewé l’auteur ici : https://avenuedesinvestisseurs.fr/finance-responsable-investissement-ecologique-isr/

Ceci dit, l’ETF investit dans 25 sociétés internationales de l’industrie du bois, donc moins sensible à l’évolution de l’hectare de forêt notamment. On est investit sur le marché actions du secteur bois. Alors qu’avec les GFI, on est directement investi sur le marché du bois et des forêts.

Merci beaucoup Nicolas pour cet article, les forêts faisant moins souvent la une des titres que Bitcoin ou la bourse !

Merci David, je trouve aussi que le sujet mérite d’être mis en lumière ! C’est important au niveau écologique, économique et humain. Et c’est aussi pour ça que l’État soutient l’investissement dans les forêts avec des avantages fiscaux.

bonjour

prix de souscription d’une part du GFI = 200 € ;

prix de retrait (revente) d’une part du GFI = 180 €.

a 2% net de réévaluation chaque année (moyenne du passé) on peut donc espérer que ces parts a la revente seront supérieure a partir de la 6eme année

par contre Guillaume parlait de 10% de frais d’entrée ,est ce le delta prix d’achat /prix de revente la même année ou y a t’il réellement un prélèvement de 10% sur les sommes investies ?

cordialement

Michel

Bonjour Michel,

Pour les 10 %, c’est en effet le delta entre prix d’achat et prix de revente (l’écart entre 200 € et 180 €).

C’est ça, la société de gestion table sur 10 ans en estimation moyenne et 6 ans en scénario optimiste pour compenser ce delta.

Mais il y a aussi les 25 % de réduction d’impôt qui viennent plus que compenser.