Le roi est mort ! Vive le roi ! Placement-direct.fr a arrêté de distribuer le contrat d’assurance vie Darjeeling le 16/02/2022. Il s’agissait de l’une de nos assurances vie préférées (les meilleures assurances vie). Maintenant, c’est le contrat Placement-direct Vie (toujours assuré par SWISSLIFE) qui est distribué. Que vaut cette assurance vie ? Est-elle à la hauteur de son illustre prédécesseur en termes de fonds euro, unités de compte, frais… ? Notre avis sur Placement-direct Vie.

➡️ Personnellement, j’épargne sur le contrat Darjeeling (Placement-direct Vie) depuis juin 2020 et je vais pouvoir continuer à le faire. Mais les nouveaux clients ne peuvent plus souscrire à Darjeeling, Placement-direct.fr a décidé de le remplacer par Placement-direct Vie. Est-ce que c’est mieux ? Décortiquons ce nouveau contrat, nous allons l’étudier sous tous les angles et donner notre avis d’expert !

📌 En même temps, nous donnerons aussi notre avis sur l’assurance vie SwissLife d’agence : Stratégie Premium. Sans surprise, un mauvais contrat par rapport aux assurances vie SwissLife en ligne.

➡️ Voir l’offre Placement-direct Vie : jusqu’à 500 € offerts !

SOMMAIRE

- Avis SwissLife Placement-direct Vie : synthèse

- SwissLife assurance vie : avis consommateur

- Quelles différences entre Darjeeling et Placement-direct Vie ?

- Notre avis sur le rendement des assurances vie SwissLife

- Le fonds euro avec son bonus de rendement

- Les unités de compte : un choix énorme !

- Les frais : bas sauf sur les actions

- Les modes de gestion

- L’espace client

- Conclusion

Notre avis sur les assurances vie SwissLife et Placement-direct Vie : synthèse

SwissLife est le principal groupe d’assurance vie de Suisse. SwissLife distribue plusieurs assurances vie en France, de qualité très inégale. En agence, on trouve le contrat Stratégie Premium, qui n’a de premium que le nom, on le verra ensuite. Nous préférons les contrats en ligne : Darjeeling (qui n’est plus distribué) et Placement-direct Vie. Car bien moins de frais, meilleurs fonds et meilleur service client.

Placement-direct Vie est un contrat d’assurance vie distribué par Placement-direct.fr, courtier spécialisé dans l’épargne en ligne (assurance vie et PER). Ce courtier existe depuis 1999 et c’est une filiale de l’assureur SwissLife depuis 2008.

Son slogan : « parlons bien, épargnons mieux ». Nous allons voir si c’est vrai !

En épargnant sur l’assurance vie Placement-direct Vie, on communique avec le courtier Placement-direct.fr qui fait office de conseiller, mais notre argent est en réalité chez l’assureur SwissLife.

Tableau de synthèse assurances vie SwissLife (Placement-direct Vie et Stratégie Premium)

Voici notre synthèse des assurances vie SwissLife en tableau. Comparativement au contrat Linxea Spirit 2 qui est une référence faisant partie des meilleures assurances vie.

| Critère | Placement-direct Vie | Strategie Premium | Linxea Spirit 2 |

|---|---|---|---|

| Assureur | SWISSLIFE | SWISSLIFE | CRÉDIT AGRICOLE Spirica |

| Frais sur versement | 0 % | 4,75 % | 0 % |

| Ticket d'entrée(Minimum à verser à l’ouverture, versements libres ensuite) | 500 € au premier versement (versements libres ensuite), ou 50 € avec mise en place de versements programmés. |

3 000 € | 500 € au premier versement (versements libres ensuite) |

| Nom du fonds euro | Actif général de SwissLife Assurance et Patrimoine | Actif général de SwissLife Assurance et Patrimoine | Fonds euro Nouvelle Génération |

| Performance fonds euro 2025 | De 1,90 % à 3,45 % (selon encours et part investie en unités de compte) | De 1,30 % à 2,95 % (selon encours et part investie en unités de compte) | 3,26 % |

| Unités de compte (fonds disponibles hors fonds euro) | 1300 UC (dont 54 trackers, 300 actions et 13 SCPI) | 550 UC | 650 UC (dont 38 trackers, 111 actions et 31 SCPI) |

| Frais de gestion en unité de compte | 0,50 % / an de frais sur encours en gestion libre (mais 0,80 % sur les actions)

+0,40 % en gestion pilotée |

0,96 % / an

+1,20 % en gestion pilotée |

0,50 % / an (même sur les trackers et actions) |

| Frais d'arbitrage | 0 % (mais 0,45 % sur les actions et 0,10 % sur les trackers) | 0,20 % + 30 € | 0 % (mais 0,10 % sur les trackers) |

| Modes de gestion | 3 choix : gestion libre, gestion pilotée (déléguée), ou gestion mixte. Explication dans le paragraphe "notre avis sur les modes de gestion". |

2 choix : gestion libre ou pilotée (déléguée) | 3 choix : gestion libre, gestion pilotée (déléguée), ou gestion mixte |

| Avis | Frais bas (sauf sur les actions), excellent fonds euro si on investit également en UC, excellent choix d'UC | Notre avis sur l'assurance vie Strategie Premium est négatif. Trop de frais et un manque de bonnes UC. | Frais au plus bas, bon fonds euro, excellent choix d'UC : c'est tout bon ! |

| ➡️ Souscrivez en ligne : entre 500 € et 1 000 € offerts selon la période ! | X | ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 200 € de prime ! |

L’assurance vie SwissLife Stratégie Premium à notre avis est très médiocre. Seul le ticket d’entrée (3 000 €) est premium. Le reste est bas de gamme, avec des frais sur versement rédhibitoires (4,75 %). Certes le fonds euro est bien rémunéré quand on investit en unités de compte, mais les unités de compte sont bien trop chargées en frais (0,96 % par an !).

L’assurance vie Darjeeling (notre avis) est un bon contrat mais il n’est plus commercialisé.

➡️ L’assurance vie Placement-direct Vie, qui succède à Darjeeling, retient donc notre attention. Car ticket d’entrée bien plus raisonnable (500 €), avec beaucoup moins de frais, une meilleure rémunération du fonds euro et un meilleur choix d’unités de compte. De quoi bien mieux investir. Notre article sera centré sur cette assurance vie.

Note de Nicolas : dans le tableau, nous comparons au contrat Linxea Spirit 2 (notre avis) car c’est à notre avis le principal challenger de Placement-direct Vie. Il y a également Lucya Cardif (notre avis Lucya Cardif) qui est au top. En effet, ces 3 contrats proposent un excellent choix d’unités de compte, avec des SCPI pour investir en immobilier et des trackers et actions en direct pour investir en bourse. Nous donnons un avantage à Linxea Spirit 2 (voir l’offre) qui reste indétrônable à notre avis, car les frais de gestion sont de 0,50 % par an pour toutes les unités de compte, y compris les trackers et les actions en direct, depuis le début de sa commercialisation il y a plus de 10 ans.

SwissLife assurance vie : avis consommateur

Les avis Swisslife assurance vie sont très mauvais sur internet, avec une note de 1/5 ! Mais à y regarder de plus près, les épargnants critiquent les contrats en agence…à juste titre. Comme on l’a vu, Stratégie Premium n’est pas un bon contrat (trop de frais) et les clients se plaignent du service client.

Alors que le contrat Placement-direct Vie (aussi assuré par SwissLife) est à notre avis très bon. Malheureusement méconnu, car beaucoup de Français vont encore en agence sans comparer sur internet.

Les avantages de Placement-direct Vie de SwissLife

À notre avis, en tant qu’épargnants avertis, le contrat Placement-direct Vie présente ces points forts :

- Frais bas : sans frais sur versement, seulement 0,50 % de frais de gestion annuels. Mais 0,80 % de frais de gestion sur les trackers et les actions en direct, c’est dommage, c’est plus que chez la concurrence des contrats en ligne. On développe plus loin.

- Bon fonds euro : le fonds euro SwissLife a une rémunération au-dessus de la moyenne du marché. Et avec un bonus significatif quand on investit également en unités de compte. On explique plus loin.

- Plusieurs modes de gestion : gestion libre, gestion pilotée, ou gestion mixte. Idéal pour s’adapter à chaque épargnant et évoluer au cours d’une vie.

- Excellent choix d’unités de compte (UC) : 1300 UC ! C’est un record, nous ne connaissons pas de contrat d’assurance vie aussi bien garni. Dans le détail, on trouve des UC que nous apprécions beaucoup : 54 trackers (fonds qui répliquent la performance d’un indice boursier comme le Nasdaq par exemple) et 13 SCPI (pour investir facilement en immobilier). Et 300 actions en direct (LVMH, Google, Facebook, etc.)

Les points faibles de Placement-direct Vie de SwissLife

On a vu, Placement-direct Vie présente de belles qualités. À notre avis, la meilleure assurance vie SwissLife à laquelle on peut encore souscrire. Mais ce contrat n’est pas exempt de défauts.

En tant que client du contrat Darjeeling qui a précédé à Placement-direct Vie, je suis en mesure de comparer. Et ma déception porte sur les frais spécifiques aux trackers et actions en direct. Explications.

SwissLife Placement-direct Vie par rapport au contrat Darjeeling : quelles différences ?

Entre les assurances vie SwissLife Stratégie Premium et Placement-Direct Vie il n’y a pas photo. Clairement, le contrat Placement-direct Vie est beaucoup mieux à tout point de vue. Mais entre Placement-direct Vie et son prédécesseur Darjeeling ?

Placement-direct Vie est assuré par SwissLife, comme l’était Darjeeling (qui a fermé à la souscription mais continue de vivre pour ceux qui ont déjà ouvert). Et même fonds euro avec toujours le système de bonification du rendement du fonds euro si on investit en unités de compte (UC).

Les points positifs

Placement-direct Vie a quelques points positifs par rapport à Darjeeling :

- 1300 UC, soit 350 UC de plus ! Dont 300 actions en direct (titres vifs).

- les frais de gestion sur UC baissent de 0,60 % à 0,50 % par an. Sauf exceptions…et c’est le problème principal que j’aborde après en points négatifs.

Les points négatifs :

Quand on investit en trackers et actions en direct, Placement-direct Vie peut décevoir :

- les frais de gestion sur les actions en direct augmentent de 0,60 % à 0,80 % par an. C’est une mauvaise nouvelle.

- les frais d’arbitrage passent de 0 % à 0,10 % sur les ETF et 0,45 % sur les titres vifs. Ce sont des frais de transaction. Par exemple, si on désinvestit 10 000 € du fonds euro pour investir en trackers (arbitrage), cela coûtera 10 € de frais. Idem si on verse directement sur les trackers.

Avis de Nicolas : bien sûr le contrat Placement-direct Vie est excellent, c’est la meilleure assurance vie SwissLife commercialisée. Mais les frais de gestion sur les titres vifs (actions) sont élevés. Et la politique tarifaire mouvante sur les ETF : d’abord 0,60 % puis 0,80 % jusqu’à fin 2024 et maintenant 0,50 %. Un peu préoccupant pour l’avenir. Nous aimons la stabilité. Moralité, point de vue épargnant, pour investir en trackers on privilégie Linxea Spirit 2 ou Lucya Cardif qui restent à 0,50 % de frais de gestion par an depuis le début de leur commercialisation. Cf notre podium des meilleures assurances vie.

Notre avis sur le rendement des assurances vie SwissLife

Le rendement (ou plutôt la performance) de vos assurances vie dépend de votre façon d’investir (taux et rendement de l’assurance vie). En effet, sur une assurance vie multisupport, on peut investir sur différents supports :

- fonds euro sécurisé, mais rendement faible (autour de 2 %) ;

- unités de compte : fonds d’investissement en actions ou obligations, trackers, actions en direct…avec risque de perte en capital. Ici la performance peut varier entre moins-value (-10 % par exemple) ou plus-values (+6 % par exemple sur ETF World en 2025).

Donc pour un même contrat d’assurance vie, on peut trouver des performances bien différentes d’un épargnant à un autre ! Car tout dépend notre façon d’investir. Sur Placement-direct Vie, on trouve 1 fonds euro et 1300 UC, que chacun peut diversifier à son goût.

Par exemple, un épargnant sécuritaire en 100 % fonds euro pourrait avoir 1,50 % de rendement sur son contrat. Alors qu’un épargnant qui diversifie en SCPI aura une performance autour de 4 % ; et un épargnant en trackers pourra viser une moyenne de 7 % par an (avec des hauts et des bas) sur du long terme.

En pratique, pour se donner toutes les chances d’avoir un bon rendement (une bonne performance) sur son assurance vie SwissLife, il faut choisir la bonne. Avec un bon fonds euro et de bonnes unités de compte. Et sans frais sur versement et peu de frais de gestion. Car performance nette = performance brute – frais.

Ainsi, avec Placement-direct Vie, on ne part pas avec un handicap, contrairement au contrat Stratégie Premium truffé de frais.

Le fonds euro SwissLife Placement-direct Vie avec son bonus de rendement

Sur l’assurance vie Placement-direct Vie, il est possible de placer en fonds euro SwissLife. Il s’agit du support d’investissement privilégié des épargnants qui souhaitent sécuriser leur épargne, sans risque de perte en capital.

Il est possible de placer 100 % sur le fonds euro SwissLife. Mais nous sommes encouragés à investir également en unités de compte. En effet, SwissLife verse un bonus de rendement sur fonds euro si on a investi en unités de compte dans le contrat Placement-direct Vie. Et un bonus supplémentaire si notre foyer a épargné plus de 250 000 € sur des contrats Swisslife.

En 2025, la performance moyenne des fonds euros du marché était de 2,40 %. Avec Placement-direct Vie et le fonds euro SwissLife, on peut être au-dessus grâce aux bonus de rendement :

| Part d'UC dans le contrat SwissLife | Rendement fonds euro si encours contrat < 250 000 € | Rendement fonds euro si encours contrat > 250 000 € |

|---|---|---|

| Moins de 40 % d'UC | 1,90 % | 2,10 % |

| Entre 40 % et 60 % d'UC | 2,40 % | 2,60 % |

| Plus de 60 % d'UC | 3,25 % | 3,45 % |

Le bonus de rendement sur fonds euro est vraiment élevé quand on investit plus de 40 % en unités de compte ! Sachez que le bonus de rendement est acquis si on détient en moyenne la part de x % d’unités de compte (UC) dans l’année. Et le « Montant d’encours » est calculé pour tout un foyer (même nom et même adresse, voire avec un nom différent sur demande), tous contrats confondus chez SwissLife.

Avis de Nicolas : SwissLife a une politique de rémunération du fonds euro que j’estime très juste. En effet, les épargnants ne sont pas contraints de verser en unités de compte, contrairement à d’autres assureurs qui l’exigent. Mais nous sommes récompensés si nous le faisons. Selon nous, le fonds euro SwissLife figure parmi les meilleurs fonds euros du marché.

Notre avis sur les unités de compte Placement-direct Vie de SwissLife : énorme !

C’est le gros PLUS du contrat Placement-direct Vie. Ce contrat SwissLife permet d’investir dans 1300 unités de compte, c’est l’assurance vie la plus riche en unités de compte à notre connaissance ! Avec une architecture ouverte, c’est à dire que l’on peut investir sur des fonds de sociétés de gestion diverses et variées.

En gestion libre, il y a une allocation suggérée par Placement-direct Vie au cours de l’ouverture en ligne, et on peut choisir les unités de compte de notre choix. Alors qu’en gestion pilotée, c’est le gestionnaire qui choisit pour nous (on en parle ensuite).

La gamme d’unités de compte de Placement-direct Vie est très étendue :

- Fonds traditionnels (gestion active) : plus de 900 OPCVM, fonds monétaires, obligataires, actions, diversifiés, matières premières, etc. On retrouve des sociétés de gestion bien connues comme Carmignac, Fidelity, Comgest, Financière de l’échiquier, JPM, EdR, etc.

- Actions en direct (titres vifs) : plus de 300 actions des marchés européens, américains et asiatiques (sur les indices CAC 40, Euro Stoxx 50, Nasdaq, S&P 500, Nikkei et Hang Seng). Donc on trouve aussi bien Facebook que LVMH et Alibaba.

- Trackers (fonds indiciels passifs, ETF) : 54 trackers pour répliquer la performance d’indices boursiers (CAC 40, Nasdaq, MSCI World, MSCI émergents, etc.) à moindres frais. Très appréciés, car sur le long terme les trackers battent l’immense majorité des fonds traditionnels actifs.

- Fonds immobiliers : 13 SCPI (Primovie, PFO2, Immorente, Actipierre Europe…), 2 OPCI, 3 SCI, 2 SCP et la SC Pythagore. Quelles différences entre SCPI, OPCI et SCI ?

Avis de Nicolas : SwissLife fait fort avec le contrat Placement-direct Vie ! Il y a des unités de compte pour tous les goûts ! Ainsi, les investisseurs actions et immobiliers ont ce qu’il faut pour bien investir. Malheureusement, il y a un bémol à apporter au niveau des frais de gestion quand on investit en actions en direct (on explique après). Et pour investir en pierre-papier (SCPI notamment), le contrat Linxea Spirit 2 offre plus de choix (meilleures assurances vie pour investir en immobilier).

Notre avis sur les frais de Placement-direct Vie : bas sauf sur les actions

Une assurance vie compte toujours plusieurs couches de frais. Pour Placement-direct Vie, faisons le tour :

- frais sur versement = 0 %. C’est la norme des contrats d’assurance vie en ligne. Bien mieux que le contrat Stratégie Premium de SwissLife à 4,75 % de frais sur versement !

- frais de gestion annuels sur unités de compte = 0,50 %. Très compétitif, au niveau de Linxea Spirit 2 ! SAUF sur les actions en direct qui subissent 0,80 % de frais de gestion par an.

- frais d’arbitrage entre supports = 0 %. Donc on peut faire des mouvements entre fonds euro et unités de compte, et entre unités de compte, sans frais. SAUF 0,10 % sur les trackers (ETF) et 0,45 % sur les actions en direct (titres vifs). En pratique, sur les trackers et actions les arbitrages sont réalisés très rapidement : le jour même si on demande l’arbitrage avant midi. Pour les autres UC (et actions cotées en Asie), l’arbitrage est réalisé à J+1, ce qui est classique.

Avis de Nicolas : les trackers (ETF) sont nos unités de compte préférées pour investir. On apprécie le changement tarifaire de Placement-direct Vie fin 2024, avec un alignement à 0,50 % par an plutôt que 0,80 % de frais de gestion sur les ETF. Mais dommage que l’on doive subir cette pénalité de 0,80 % par an sur les actions en direct. Pour investir en ETF et actions en direct, nous privilégions Linxea Spirit 2 (notre avis) qui a toujours eu des frais de gestion au plus bas même sur les trackers et actions (0,50 % par an). Une politique tarifaire plus stable et lisible. De plus, Placement-direct Vie facture 0,10 % l’arbitrage sur tracker et 0,45 % l’arbitrage sur actions. Mauvais points. Mais pour les épargnants qui n’investissent pas en titres vifs, Placement-direct Vie est un excellent contrat avec moins de frais de gestion que son prédécesseur Darjeeling.

Notre avis sur les modes de gestion de Placement-direct Vie

Quand on ouvre en ligne le contrat Placement-direct Vie de SwissLife, nous avons le choix entre 3 modes de gestion :

- Gestion libre : Placement-direct Vie nous propose une allocation entre fonds euro et unités de compte adaptée à notre profil épargnant. Mais nous sommes libres de choisir d’investir comme on le souhaite, entre les fonds que l’on veut. Il est possible d’investir en 100 % fonds euro.

- Gestion pilotée (déléguée) : Placement-direct détermine une gestion pilotée selon notre profil épargnant. Dans ce cas, c’est le gestionnaire SwissLife Gestion Privée qui investit en fonds euro et unités de compte et procède aux arbitrages. En pratique, on a le choix entre 8 formules (aucune n’investit en fonds immobiliers, il faut être en gestion libre pour cela) : « force 1 à force 6 » (de plus en plus offensive), « opportunités 100 % trackers » (profil équilibré), « choix responsable » (profil équilibré en investissement socialement responsable).

- Gestion mixte : comme son nom l’indique, cela permet d’investir une partie de notre contrat en gestion libre (pour le fonds euro et les SCPI par exemple), et une autre partie en gestion pilotée.

Il est tout à fait possible de changer de mode de gestion en cours de vie, à tout moment.

Niveau frais, la gestion pilotée est payante. En effet, il faut ajouter 0,40 % de frais de gestion par an sur la part investie en UC. Et même 0,70 % si on choisit la gestion 100 % trackers. Pour quelle performance ? Nous vous invitons à comparer les performances des meilleures gestions pilotées.

Les options de gestion

Placement-direct Vie propose 3 options de gestion, pour les épargnants qui veulent automatiser leur contrat :

- réallocation automatique entre fonds euro et unités de compte, selon votre répartition souhaitée ;

- investissement progressif du fonds euro vers les unités de compte ;

- arbitrage automatique des plus-values.

Avis de Nicolas : nous ne sommes pas convaincus par la dernière option, car sur le long terme il faut laisser courir ses gains. En revanche, la réallocation et l’investissement progressif sont des options très pertinentes, qui font partie de nos bonnes pratiques d’investissement.

Notre avis sur l’espace client

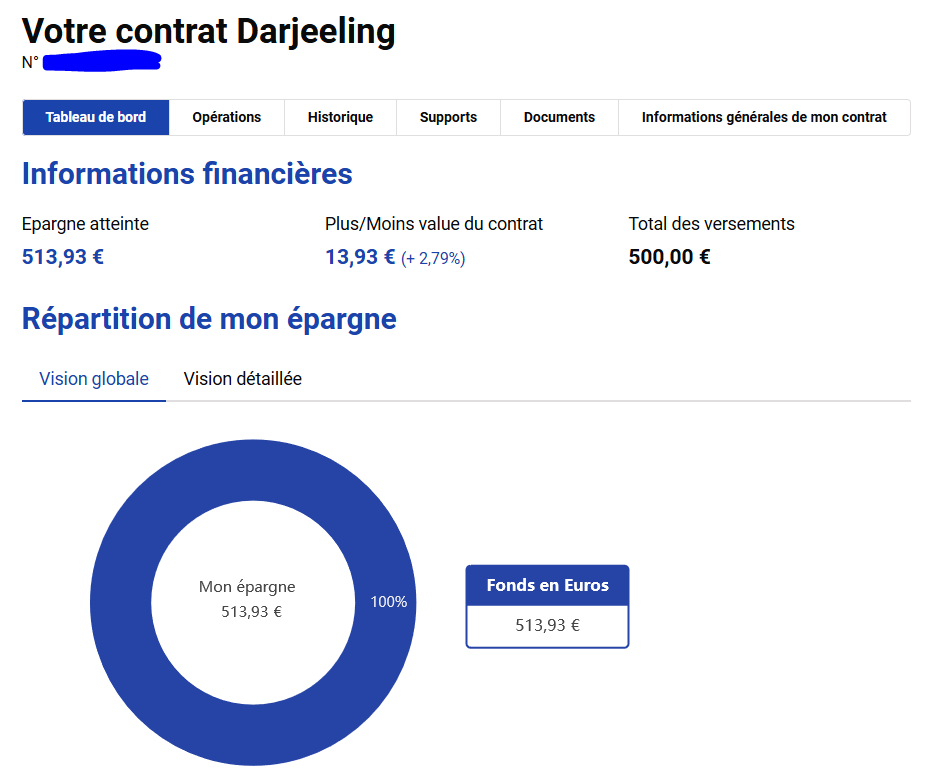

Tout comme le contrat Darjeeling, avec Placement-direct Vie nous pouvons tout gérer en ligne, depuis notre espace client.

Voici une capture d’écran de mon espace client Placement-direct (Darjeeling était le nom du contrat avant de devenir Placement-direct Vie) :

C’est épuré et « pas très sexy », mais efficace pour tout faire en ligne :

- consulter la valorisation de son contrat ;

- faire un versement ;

- réaliser un arbitrage ;

- faire une demande de rachat (retrait) ;

- contacter le service client (par mail ou téléphone) ;

- modifier ses coordonnées.

Avis de Nicolas : on a connu plus joli. Mais l’essentiel est là : on peut tout faire en ligne et ça fonctionne bien ! Contrairement à l’espace client Boursorama qui est plus joli mais a tendance à être indisponible par exemple.

Notre avis global sur Placement-direct Vie de SwissLife

Globalement, Placement-direct Vie est un excellent contrat d’assurance vie SwissLife sans frais sur versement. Comme Darjeeling avant lui, il mérite sa place dans notre comparatif des meilleures assurances vie. Il se démarque par son choix pléthorique d’unités de compte, qui permettra de satisfaire les investisseurs les plus exigeants. Et les frais de gestion en baisse par rapport à Darjeeling (de 0,60 % à 0,50 % par an) sont une bonne surprise.

C’est un contrat parfait pour diversifier entre fonds euro et unités de compte, avec le bonus de rendement sur le fonds euro.

En revanche, un regret : les frais de gestion portés à 0,80 % par an lorsqu’on investit en actions en direct. Pour les ETF, fin 2024 les frais de gestion annuels ont baissé de 0,80 % à 0,50 % pour s’aligner sur les champions Linxea Spirit 2 et Lucya Cardif, mais on craint cette politique tarifaire mouvante à l’avenir. Ainsi, pour investir en trackers et/ou actions en direct, nous préférons les contrats Linxea Spirit 2 (avis) et Lucya Cardif (avis) qui restent toujours les plus économiques avec 0,50 % de frais de gestion seulement. Sur du long terme, l’impact sur la performance nette se fait sentir.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

57 commentaires sur “Assurance vie SwissLife : avis sur le nouveau contrat Placement-direct Vie”

Bonjour,

Il y a 0,5 ou 0,8% de frais de gestion sur les UC (ETF) ? Sur le site web les 0,8% ne sont pas indiqués.

Merci

Bonjour David,

Les frais sont indiqués ici :

https://avenuedesinvestisseurs.fr/avis-assurance-vie-swisslife-placement-direct-vie/#frais

C’est bien 0,50 % sur les ETF, mais 0,80 % sur les actions.

0,50% sur les ETF c’est top, il se situe parmi les meilleurs contrats du marché.

0,80% sur les actions en direct, sérieusement qui se positionne sur des actions en AV ?

ETF, PE, fonds euros, obligations.. C’est ce qu’on voit généralement.

Oui généralement.

Mais certains épargnants qui ont rempli leur PEA préfèrent investir sur les titres vifs en assurance vie (mieux fiscalement) que sur le CTO.

Bonjour,

Merci pour vos articles qui m’orientent sur mes prises de décisions. J’ai aujourd’hui 2 AV (LINXEA en pilotée) et lucyia en libre.

Je souhaiterais en ouvrir une pour ma fille 2 ans, pensez vous qu’il soit judicieux de m’orienter vers une nouvelle AV ou d’investir dans celles déjà contractées ?

J’avoue que j’investis majoritairement sur ETF car je ne m’y connais pas assez en SCPI et les actions me font peurs…

Merci beaucoup

Bonjour Floriane,

Les SCPI ne sont pas indispensables, et quitte à investir en actions il vaut mieux investir en ETF actions.

Pour les enfants mineurs, voici notre article, qui répond aussi à la question contrat à votre nom ou au nom de l’enfant : Assurance vie pour enfant mineur

bonjour merci pour vos conseils précis j’hésite encore entre lucya et swisslife je vais voir car je ne prends jamais d’actions ou de trakers vu que j’en ai ailleurs

cdt

Bonjour,

Lucya Cardif (offre ici) est un excellent contrat d’assurance vie en effet.

On compare ici les meilleures assurances vie.

Bon point pour ce contrat!

Les frais de gestion sur les ETF passent à 0.5% au lieu des 0.8

Bonjour Aurélien,

En effet, cela a changé hier, merci !

bonjour

un etf world momentum est disponible

Ca pourrait être un argument pour ouvrir cette assurance vie

Bonjour,

Oui c’est un bon point pour qui est intéressé par les ETF Smart beta.

Bonjour,

Ne sachant pas que l’investissement en SCPI n’était que de 40% max sur ce contrat, je me retrouve à être à 38% SCPI et 62% fonds euro (à cause des frais de souscription). La performance du fonds euro est donc vraiment mauvaise (~1,7%). J’envisage plusieurs possibilités mais aurais besoin de votre avis :

– Soit je laisse tel quel en espérant que les SCPI soient revalorisées mais le rendement du fonds€ ne serait « que » de 2,8%.

– Soit je place sur une autre UC pour être au-dessus des 40% mais le rendement du fonds€ reste de 2,8%.

– Soit je place 25% sur fonds monétaire ou obligataire pour avoir un rendement de 3,8% sur fonds€.

– Soit je ferme ce contrat et réinvestis sur d’autres (Spirit 2, Lucya Cardif que j’ai déjà + pas d’impôt étant en moins-value actuellement).

Qu’en pensez-vous ? Quelle serait la meilleure option ? Comment procédez-vous si vous avez ce contrat (et si pas trop indiscret) ?

Merci.

Très bonne journée.

Bonjour Seb,

Effectivement le bonus de rendement sur fonds euro encourage à investir au moins 40 % en UC voire 60 % UC.

Et sur ce contrat on ne peut investir que 40 % max en SCPI.

Linxea Spirit 2 est la meilleure assurance vie pour investir en SCPI : meilleur choix de SCPI et possibilité d’investir 100 % en SCPI.

Je ne peux pas réglementairement vous apporter un conseil personnalisé.

Mais vendre les SCPI précocément est dur, vu les frais à l’achat…

En profil sécurisé, une UC monétaire permet de gonfler l’investissement en UC pour aller profiter du bonus de rendement en fonds euro.

Les contrats Linxea Spirit 2 et Lucya Cardif ont moins de contraintes.

Bonjour,

En effet, j’envisageais le fonds monétaire AXA Court Terme AC (FR000028894, vu sur votre site) mais si le taux de l’Ester baisse et que je dois arbitrer vers le fonds euro, finalement je me retrouve encore à moins de 40% d’UC, c’est sans fin…

Donc plutôt opter pour un fonds obligataire classique (le but est du placement long terme) ?

Dans ce cas, selon vous, quel fonds obligataire sur Placement-Direct Vie (on m’a conseillé un fonds obligataire daté mais pour du très long terme, ça ne convient pas) ?

Merci.

Seb

Bonjour Seb,

Les taux Ester vont probablement baisser vers 3 % d’ici fin 2024, cela reste correct.

Je ne me prononce pas sur les fonds obligataires, c’est plus délicat.

Merci Nicolas.

Sans vous prononcer précisément, vous déconseillez plutôt les fonds obligataires ? Surtout pour des quasi débutants ?

Je me suis bien renseigné mais j’avoue que j’ai encore du mal à bien cerner ces fonds.

Bonjour Nicolas,

J’ignore si c’est nouveau ou pas, mais Linxea Spirit 2 facture 0,6% de frais de transaction pour les titres vifs et non aucun, comme vous le suggérez. Vos tableaux sur plusieurs articles n’en font pas mention, alors que vous précisez ici ces frais pour Placement-direct Vie, en frais d’arbitrage. Si je l’avais su avant, j’aurais souscrit à l’assurance vie Lucya Cardif et non Linxea Spirit2 (je ne veux pas multiplier les AV). Je sais que vous êtes objectifs et je ne doute pas que vous corrigerez le tir, mais en attendant, vous leur faites une pub qui n’est pas méritée ou pas complètement.

En plus, je trouve le service client de Linxea pas vraiment à la hauteur. Exemple : une conseillère m’informe au cours de mon dernier appel que les dividendes de l’ETF Amundi MSCI World UCITS ETF EUR (C), ISIN : IE000BI8OT95, sont entièrement reversés sur le fonds euro, comme stipulé dans le contrat Spirit2, me dit-elle. Je lui dis mon étonnement, car je croyais qu’il était capitalisant, comme le nom de l’ETF l’indique et que les dividendes étaient réintégrés dans le rendement (c’est ce que j’ai appris par vous). Elle me répond avec aplomb que le nom n’y change rien, les dividendes sont distribués sur le fond euro pour tous les ETF sur SPIRIT2, par contrat. Chose que je n’ai pas retrouvé dans ledit contrat en m’y replongeant. J’ai beau être encore novice, tout ça me laisse dubitatif.

Bonjour Samuel,

Je vous prie de faire attention aux jugements hâtifs.

Et de nous pardonner d’avoir omis de mentionner une information qui concerne 0,1 % des épargnants en assurance vie (quasiment personne n’investit en titres vifs en assurance vie).

Nous n’avons pas suggéré qu’il n’y a aucun frais de transaction sur les titres vifs sur Linxea Spirit 2.

Nous l’avons bien précisé dans nos 2 articles sur le sujet :

Lucya Cardif ou Linxea Spirit 2.

Titres vifs en assurance vie.

Et ce ne sont pas des frais d’arbitrage mais des frais de transaction (donc qui s’appliquent en cas d’investissement, désinvestissement ou arbitrage).

Quant au service client Linxea, il a le droit de se tromper de temps en temps, surtout sur une question pointue, il ne faut pas jeter le bébé avec l’eau du bain. En comparaison il y a très peu de services client au même niveau.

Oui, en cherchant dans vos nombreux articles, on trouve celui de Ludovic intitulé : « Titres vifs en assurance vie : actions américaines, dividendes, etc. » ; dans lequel, l’auteur explique, je cite : « En pratique, 99 % des assurances vie ne permettent pas d’investir en direct dans des actions (titres vifs)». Les assurances vie sans frais de transaction étant de fait encore plus rares (Lucya Cardif semble être la seule à ne pas infliger de frais de transaction sur les titres vifs, avec de surcroît des frais de gestion de « seulement » 0,5 %).

Dès lors, je ne suis pas étonné que seulement 0,1 % des épargnants en assurance vie investissent dans des titres vifs logés dans leur assurance vie, d’autant plus s’ils n’ont pas connaissance que de telles AV existent.

Tout l’article expose les multiples avantages d’avoir de telles actions en AV. Croyez-vous vraiment que ça n’intéresse pas les gens d’investir dans des actions américaines, comme Microsoft, Nvidia, Amazon, ou même des actions « aristocrates » comme Coca Cola en « stock picking », au sein de l’enveloppe fiscalement avantageuse de l’assurance vie ? Le PEA ne le permet pas et le CTO nous expose annuellement à la flat tax.

C’est au contraire, à mon avis, très intéressant. Donc, lorsque cette information est manquante dans le principal article sur les assurances vie : « les meilleures assurances vie », entre autres articles, c’est pour le moins dommage. Mon choix ce serait clairement porté sur Lucya Cardif, mais on fera avec.

Tout le reste est excellent. Bravo et merci pour vos articles pédagogiques.

Il est toujours temps de diversifier et d’épargner sur plusieurs aussurances vie, c’est ce que l’on recommande justement 🙂

Bonjour et merci pour ces informations même si je ne comprends pas tout. Je ne suis pas du tout dans la finance.

J’aimerais ouvrir une assurance vie sécuritaire en fonds euros pour placement retraite je n’ai pas le choix.

Pouvez-vous me conseiller svp ?

Merci

mum’buchette

Bonjour,

Notre site ne s’adresse pas aux pros de la finance mais au grand public, on vulgarise l’investissement 🙂

Je vous invite à regarder ici la catégorie sécurité : assurance-vie : comment choisir le bon contrat.

Nous expliquons tout aussi dans notre livre.

Et si vous souhaitez du conseil personnalisé, vous pouvez prendre RDV ici en visio auprès de notre cabinet de conseil.

Bonjour

Pour un investisseur passif, long terme (8/10 ans), avec un profil risqué, il me semble intéressant d’investir 55% d’unité de compte en ETF S&P500 par exemple. Et le reste en fond euro.

En effet, malgré les frais de 0,8% sur ETF, cette allocation permettra d’obtenir un rendement de :

* 3,05% sur le fond euro sécurisé

* et au moins 7% moyen sur les unités de compte (ETF SP500)

Après pondération 45/55%, je pense, sans trop m’avancer, qu’on peut aller chercher du 5 à 6% net de frais, voir davantage en fonction du marché bien entendu.

Est-ce que je me trompe ?

En investissant par exemple 45000€, donc 24750€ sur ETF sur 8ans, les 0,8%/an représentent 1629€ de frais sur 8ans.

A comparer aux frais de 0,5% sur U.C moins performantes qu’un ETF….

A étudier par exemple pour un investisseur qui possèderait déjà un contrat Spirit dédié 100% aux SCPI. Et qui souhaiterait diversifier sur plusieurs assureurs pour bénéficier de la garantie état de 70000€

Merci d’avance pour votre éclairage !

Bonjour Sylvain,

Votre raisonnement tient la route.

Le surcoût de 0,30 % de frais de gestion sur UC peut être compensé par le rendement bonifié du fonds euro.

Belle offre jusqu’au 30 juin 2023 avec un rendement complémentaire de 1,40% sur les versement à venir.

Une analyse a ce sujet ?

Intéressant, merci pour l’info 🙂

Et il y a toujours en plus le bonus de rendement fonds euro selon le % d’UC : https://avenuedesinvestisseurs.fr/avis-assurance-vie-swisslife-placement-direct-vie/#fonds-euro-bonus-de-rendement

bonjour

j’ai appris par hasard en octobre dernier que SWISS life ne donnera plus de bonus sur son fonds euros pour la fourchette 30/40% d’U.C.Bien que concerné, ni placement direct ni swiss life ne m’ont avertis alors qu’ils m’envoient régulièrement des publicités. Je n’aurais plus de bonus pour mon fonds euros (un des plus bas du marché 1% en 2021) Je suis trés en colère qu’on ne m’ait pas prévenue et qu’on change les critères en cours d’année . L’assureur aurait averti le courtier en avril 2022 qui aurait aussitot porté l’info sur son site .ON ne change pas les régles en cours d’année , ce bonus pousse les gens a prendre des U.C puis on les prive de bonus! Par ailleurs , on ne connait pas à l’avance le taux du bonus bref l’assureur fait ce qu’il veut. Quid en 2023 ? la tranche de 40 à 50 % va t’elle également sauter courant 2023 ?

Bref, je m’étonne que ce gros défaut ne soit pas portée a la connaissance des investisseurs dans votre étude du produit .

Cordialement

Bonjour Marie,

Oui en 2022 la barre a été relevée, il faut minimum 40 % d’UC pour obtenir le bonus de rendement sur fonds euro.

On l’a précisé ici en gras dès qu’on a eu l’information (il me semble que j’avais reçu un mail envoyé à tous les clients il y a plus de 6 mois) : https://avenuedesinvestisseurs.fr/avis-assurance-vie-swisslife-placement-direct-vie/#fonds-euro-bonus-de-rendement

L’assureur Swisslife peut changer les conditions selon sa politique commerciale alors il faut rester en veille.

Idem pour les autres assureurs.

C’est la pratique courante.

Personnellement je me connecte sur tous mes comptes 1 fois par mois quand je fais mon « bilan » mensuel.

Bonjour,

Je possède actuellement une assurance vie SWISSLIFE RETRAITE que j’ai contracté via un courtier il y’a 3 ans, à l’époque je n’y connaissais rien et bien évidemment je n’avais prêté aucun détail aux divers frais .

Je me rend compte désormais que ce contrat me consomme annuellement 2% de frais en UC (majeure partie de al répartition) et 1% de frais de gestions par ce meme courtier.

Je souhaiterais stopper l’hémorragie et donc je me questionne sur les options qui s’offrent à moi:

– Rachat complet du contrat pour remettre l’épargne sur les autres AV (Linxea Avenir et Spirit 2) et/ou mon PEA Fortuneo

– Transfert

Qu’en pensez vous? Et surtout selon vous ce contrat est-il transférable vers l’assurance vie Placement-Direct vie?

Merci de votre aide et surtout merci pour votre site d’une qualité et d’une richesse exceptionnelle

Bonjour Gautier,

C’est classique, de comprendre cela une fois que l’on est plus avisé.

Mieux vaut tard que jamais, vous allez pouvoir prendre les dispositions pour mieux faire travailler votre argent.

Si c’est le même assureur derrière, le transfert est en théorie possible selon la loi PACTE. Mais voyez avec Placement-direct s’ils pensent pouvoir le mettre en œuvre.

On a beaucoup de retours qui montrent que les transferts d’assurance vie sont un parcours du combattant : https://avenuedesinvestisseurs.fr/transfert-assurance-vie-loi-pacte/

Ici on explique comment réagir quand on est déçu d’une assurance vie : https://avenuedesinvestisseurs.fr/questions-reponses-assurance-vie/#etapes-si-contrat-decevant

Bonjour Nicolas. Merci pour votre site, merci pour les articles qui sont clairs même si vos lecteurs ne sont pas tous des habitués de la finance.

La garantie de l’Etat en cas de défaillance de l’assureur, de 70 000eur par assureur et par client, serait-elle applicable pour l’assureur Swisslife (origine Suisse) ? Pour l’assureur Generali (origine italienne) ? Par « assureur » , l’Etat entend-t-il « la maison-mère de l’assureur » ? ou l’Etat etend-t-il la couverture de 70 000eur aux filiales françaises d’un assureur non-français ?

Merci pour votre réponse. Bonne journée.

Bonjour Christian,

Oui la garantie de l’État s’applique aussi pour les contrats SwissLife et Generali, heureusement 🙂

Bonne journée !

Bonjour Nico,

Apparemment, Placement Direct n’entend pas offrir la possibilité aux détenteurs d’un contrat Darjeeling de le transférer vers le nouveau contrat. En effet, le nouveau contrat est plus interessant que Darjeeling pour les SCI.

Je trouve que c’est regrettable.

Ayant déjà le contrat Darjeeling, Evolution Vie et Linxea Avenir, j’hésite à ouvrir ce nouveau contrat Placement Direct Vie (si transfert impossible) plutôt que Linxea Spirit 2. Les SCI proposées sont de qualité et le bonus fonds € est plus interessant que le fonds € Spirit 2 non garanti en capital.

Réflexion en cours… un avis particulier ?

Bonjour Guillaume,

Oui il faut ouvrir un nouveau contrat si on veut Placement-direct Vie.

Effectivement si vous souhaitez une allocation fonds euro + SCI, ce contrat est taillé pour.

Alors que Linxea Spirit 2 est plus intéressant selon nous pour fonds euro + SCPI + SCI + ETF, ou SCPI + SCI + ETF.

Bonjour Nicolas, Darjeeling (et donc Placement Direct Vie) offre probablement la pire expérience d’onboarding utilisateur que je n’aie jamais eu avec une AV.

Swisslife sont extrêmement lents à mettre à disposition les identifiants nécessaires pour se connecter à son espace utilisateur. J’ai dû attendre 2 mois pour recevoir le courrier en question. Et je ne parle même pas de leur formulaire/tableau pour choisir les supports sur lesquels on veut investir qui est totalement « buggé » (et ce sur 4 navigateurs différents). Impossible de scroller sur une liste relativement conséquente de résultats. Impossible de filtrer par type d’UC…

Bonjour Patrick,

Oui pas terrible de ce côté là non plus.

Beaucoup de monde qui reçoit le courrier avec login après 1 semaine, mais pas le mot de passe, ou inversement…et il faut réclamer au service client.

Cela finit par se débloquer mais ces « frictions » sont désagréables.

Bonjour,

Encore une fois merci pour ce nouvel article,

Dans un objectif de diversification, je souhaiterais ouvrir un contrat Placement Direct Vie en plus du contrat Linxea Spirit 2. En effet cela permet d’aller chercher des SCI/SC indisponibles sur Spirit (Viagénération, Pythagore…) tout en profitant du fond euro boosté en faisant du 50% Immo – 50% Fonds euro (en espérant que 50% d’UC suffisent à avoir le « vrai bonus » qui était à partir de 40% en 2021). Vous le classez même dans votre 2ème meilleur contrat pour les SCPI donc immobilier vraiment très intéressant. De plus le fond euro boosté est accessible même aux petits budget à la différence de Evolution Vie! Vraiment intéressant donc jusqu’ici tout semble parfait.

En lisant votre article, plusieurs hésitations ressortent quand même:

1) Est il possible d’investir 50-60% en UC immobilière comme sur Spirit ?(impossible de trouver l’information via Placement Direct ou alors je suis passé à côté).

Car si pour obtenir le bonus de rendement on doit s’investir au final sur ETF / Actions / Fonds obligataires etc… car imaginons que les UC immo soient limités à 30%, le contrat devient beaucoup moins intéressant avec les frais plus élevées.

2) Le point qui m’inquiète le plus en lisant les commentaires sous vos articles (celui ci et celui de Darjeeling) est le service client… Cela m’inquiète d’investir mon argent chez un courtier qui ne réponds que tardivement, voir pas du tout aux mails, qui n’informe pas sa clientèle, qui est difficilement joignable au téléphone et « peu compétant » selon certains. J’ai même vu que les arbitrages étaient très long à être « lisible » sur la plateforme. Pensez vous que ce second point soit vraiment important au point de ne pas souscrire à ce très bon contrat ?

Car si il survient des problèmes lors d’arbitrage ou rachats partiels/total et que le service client est tout aussi déplorable cela peut poser de gros soucis en cas de nécessité de liquidité.

Certains lecteurs possédant le contrat ont ils des retours sur les délais de rachat ?

Je vous remercie par avance,

Yann

Bonjour Yann,

Effectivement c’est un bon contrat en complément de Linxea Spirit 2 pour un mix fonds euro + fonds immo (SCPI, SCI…)

1/ J’ai lu un retour d’un épargnant qui avait versé 50 % SCPI + 50 % fonds euro donc ça semble OK !

De toute façon au cours de l’ouverture et du versement initial, vous allez voir si ça bloque.

Preneur d’un retour d’expérience 🙂

2/ Oui malheureusement service client décevant ces derniers temps :/

Peut-être qu’on a mal été habitués par le service très rapide et efficace chez Linxea et Yomoni notamment.

Pour Placement-direct, je dirais qu’on se situe entre Linxea et l’agence bancaire traditionnelle…donc pas top mais ça va quand même si on n’est pas trop exigeant (j’ai tendance à placer la barre un peu haute peut-être…)

Bonjour Nicolas,

J’ai eu un conseiller Placement Direct Vie qui m’a informé que l’encours du contrat pour la partie UC immobilières (SCPI/SCI) était limité à 40%. Donc impossible de faire 50% SCI/SCPI et 50% Fonds euro boosté… (le nouveau bonus risque d’être intéressant à 50% d’UC cette année vu que cela semble avoir été porté à la hausse de 10% vis à vis de 2021).

Il va donc falloir trouver comment investir les 10% restant…

Bonjour Yann,

Merci pour l’info !

Dommage pour les 40 % max en SCPI/SCI.

Alors que sur Linxea Spirit 2, c’est 50 % quand on verse et ensuite par arbitrage on peut monter à 100 % en SCPI/SCI : https://avenuedesinvestisseurs.fr/meilleure-assurance-vie-scpi-comparatif/

Mon retour d’expérience me conduit à me méfier des réponses apportées par les conseillers Placement Direct par téléphone.

Quelle est la source écrite de ces conditions limitantes d’investissement en SCI ? Sans doute aucune.

Merci pour cette clarification donc cela doit concerner l av linxea avenir

Sur Linxea Avenir, les frais de gestion sont à 0,60 % par an.

On compare les assurances vie Linxea ici : https://avenuedesinvestisseurs.fr/linxea-avis-assurance-vie-en-ligne-courtier/

Bonjour Nicolas

Titulaire du contrat daarjeling je confirme le médiocre service client à l’usage peu de communication et comme vous pas été informée de ces changements de contrat même si nous ne sommes pas impactes directement.

En revanche ayant souscrit au per Spirit de linxea êtes vous sur que les frais sur etf sont de 0.5 sur leur av du même nom car ce n’est pas le cas pour leur per?

Bonjour Karine,

Que ce soit sur le PER Linxea Spirit ou l’assurance vie Linxea Spirit 2, les frais de gestion annuels sur unités de compte (y compris les ETF) sont bien de 0,50 % par an. Je confirme.

Cf notre tableau comparatif PER ici : https://avenuedesinvestisseurs.fr/per-plan-epargne-retraite/#choisir-meilleur-per

Et notre tableau comparatif assurance vie ici : https://avenuedesinvestisseurs.fr/av-assurance-vie/les-meilleures-assurances-vie/#menu2

En pratique, c’est 0,125 % par trimestre prélevés par l’assureur, soit 0,50 % par an.

Tout à fait d’accord pour le manque de communication sur le changement de nom de DARJEELING et le manque de communication sur l’évolution de ce contrat. Il faut aller chercher les infos. sur Internet !

D’autre part je n’en peux plus que l’on me réclame UNE fois par an une déclaration de patrimoine avec un questionnaire qui n’en finit pas alors que RIEN n’a changé pour moi d’une année sur l’autre. De plus ce questionnaire n’est pas Sauvegardable et tourne en boucle … donc pas au point !

Bonjour,

Notre site est peut-être plus complet que leur site, c’est un comble 🙂

Oui c’est embêtant qu’on nous demande cette mise à jour de situation personnelle tous les ans…mais c’est maintenant une obligation réglementaire. Je subis ça ailleurs aussi.

Bonjour

Merci pour votre article sur ces changements.

Je possède aussi un contrat Darjeeling (suivant vos conseils) et la nouvelle politique de frais sur les ETF me semble symptomatique et à la fois incompréhensible de la part de l’assureur. Je m’explique …

A l’image des US (où ils représentent maintenant la majorité des encours face aux fonds actifs traditionnels), les fonds indiciels sont en train de monter en puissance en Europe (et c’est bien compréhensible pour qui s’intéresse à l’EBI, Evidence Based Investing). Problème pour les assureurs qui depuis des décennies vivent grassement de la couche de frais qu’ils nous imposent : il n’y a pas de rétro commissions avec les fonds indiciels, leurs frais internes étant déjà au plancher. Donc ces derniers essayent de se rattraper un peu, soit en introduisant des frais d’opérations sur les fonds indiciels (le fameux 0.1%), soit carrément en augmentant les frais de gestions du contrat spécifiquement pour les fonds indiciels, comme vient de le faire Swisslife. Mais ce que ces assureurs semblent ne pas bien réaliser, c’est le niveau de formation et d’information du client « moyen », qui ne cesse de progresser. Qui investit majoritairement en ETF ? Les gens les mieux informés et les plus rationnels quant à leurs investissements. Or ces gens sont justement ceux qui accordent une importance capitale aux frais, et qui donc vont forcément se rendre compte que le nouveau contrat proposé est moins intéressant que l’ancien et que la concurrence fait mieux (0.8% par rapport à 0.5% de frais de gestion, cela représente des frais qui sont 60% plus élevés par an, en rendement composés sur 40 ans, 10 ke à 9.5% (pour un ETF faisant 10%) ou 9.2%, cela fait presque 40ke de différence au final).

Bref, vous l’avez compris, selon mois, Swisslife se tire une balle dans le pied. Ils agissent comme si les clients de fonds indiciels n’allaient pas voir la « petite » augmentation de frais. Malheureusement pour eux, les gens qui investissent sont de plus en plus friands de fonds indiciels (à juste titre, ils font mieux que les gérants et réduisent le « bahavior gap » en empêchant l’épargnant de faire du « performance chasing » d’un fonds actif à un autre après un bon track record), font très attention aux frais et sont bien informés de leurs poids sur le long terme. Comme le disait Bogle (je traduis en français) : ne laissez pas la tyrannie des frais composés ruiner la magie des intérêts composés !).

Cordialement

Bonjour Fred,

Merci pour votre avis.

On est complètement en phase !

Je ne connaissais pas l’expression « Evidence Based Investing » mais je comprends bien l’idée 🙂

Désolé SwissLife, pour investir en trackers en assurance vie je préfère Linxea Spirit 2 à 0,50 % de frais de gestion annuels : https://avenuedesinvestisseurs.fr/linxea-avis-assurance-vie-en-ligne-courtier/

je suis d’accord mais je me dis que le fond euros SwissLife est plus performant que le fond euro linxea spirit. Du coup je me dis que les frais à 0,8 sont compensé sur une allocation à 40% en UC sur Placement-Direct Vie… c’est un peu les vases communiquants ces frais… je regrette malgré tout l’ancien contrat darjeeling, j’arrive trop tard, je me suis mis sur le sujet d’investissement que depuis 2023…

Bonjour Nicolas,

Merci pour cette mise à jour.

Un autre point négatif de Placement-Direct (hors qualités intrinsèques des contrats) : la faible réactivité de réponse aux mails, voire l’absence de réponses aux mails comme dans une vulgaire banque en dur, et le faible niveau de connaissances des « conseillers » au téléphone.

Vraiment low-cost ce courtier.

Bonjour Praise,

Oui c’est vrai. D’autant plus qu’étant client Placement-direct et Linxea, j’ai tendance à comparer et clairement j’ai aussi remarqué que Placement-direct est peu réactif en comparaison.

Au niveau communication aussi c’est léger quand on compare…même pas un mail pour annoncer la fin de commercialisation de Darjeeling et l’arrivée de Placement-direct Vie. Alors que c’est un énorme changement.

Bonjour Nicolas,

Merci pour cet article complet.

Question : si j’ai ouvert mon contrat Darjeeling en 2021, je conserve bien les conditions du contrat et non pas celles du nouveau contrat placement direct vie (frais de gestion UC/ETF à 0,6%, 0 frais d’arbitrage pour les ETFs, etc) ?

Philippe

Bonjour Philippe,

Oui bien sûr, vous conservez votre contrat Darjeeling avec ses caractéristiques et toujours la possibilité d’épargner dessus.

Mais il n’est plus possible de souscrire à Darjeeling, il n’est plus commercialisé, c’est maintenant le contrat Placement-direct Vie que l’on peut ouvrir.

Bonjour,

Pour les ETF les frais sur l’ancien contrat Darjeeling sont de 0,70% par an sur les dispositions générales

Bonjour,

OK merci pour l’info, ça vient peut-être de changer, c’était à 0,60 % avant.