Vous détenez une assurance vie La Banque Postale et vous vous demandez s’il est possible de la transférer vers un meilleur contrat avec moins de frais et davantage de placements disponibles ?

Sur le papier, la loi Pacte permet bien de transférer une assurance vie vers un autre contrat du même assureur, sans repartir de zéro fiscalement.

🔎 Mais en pratique, toutes les assurances vie La Banque Postale ne sont pas transférables. Certains anciens contrats comme Cachemire ou GMO sont indiqués en théorie transférables sous conditions, tandis que Cachemire 2, Cachemire 2 Série 2 ou encore Cachemire Patrimoine sont indiqués non transférables.

Autrement dit, on ne peut pas répondre « oui » ou « non » en bloc : il faut regarder le nom exact de votre contrat.

📌 En bref, les éléments clés à retenir sur le transfert d’une assurance vie La Banque Postale :

- La loi Pacte autorise le transfert intra-assureur, c’est-à-dire vers un autre contrat assuré par la même compagnie d’assurance.

- Chez La Banque Postale, de nombreux contrats sont assurés par CNP Assurances : Cachemire, Cachemire 2, GMO, Vivaccio, Solésio Vie, etc.

- Mais la transférabilité dépend du contrat : CNP indique par exemple que Cachemire 2 et Cachemire 2 Série 2 ne sont pas transférables dans le cadre de la loi Pacte.

- Même quand le contrat est indiqué transférable, le transfert n’est pas automatique : CNP peut refuser la demande dans certains cas.

💡 Si le transfert est impossible, il faut alors comparer deux options : conserver l’ancien contrat OU faire un rachat total pour ouvrir manuellement une meilleure assurance vie comme Lucya CNP, Linxea Spirit 2 ou un autre contrat compétitif. Généralement il vaut mieux épargner sur une meilleure assurance vie : déçu de mon assurance vie, dois-je placer sur un autre contrat ?

Note de Louis : Le transfert d’assurance vie, c’est donc en somme une belle promesse administrative, séduisante sur le papier. Mais en pratique, les assureurs ne sont pas obligés de l’accepter. Ils n’ont intérêt à le faire que si c’est techniquement faisable, et si le client qui demande le transfert représente un encours suffisant (plusieurs dizaines ou centaines de milliers d’euros, par exemple). Notre article avec de nombreux témoignages : transfert d’assurance vie, le casse-tête des épargnants.

SOMMAIRE

- Assurance vie La Banque Postale transférable ou non : la liste officielle CNP

- Transfert assurance vie La Banque Postale : que permet vraiment la loi Pacte ?

- Comment demander le transfert de son assurance vie La Banque Postale ?

- Pourquoi CNP ou La Banque Postale peuvent refuser le transfert ?

- Transfert impossible : faut-il faire un rachat et ouvrir une meilleure assurance vie ?

- Notre avis : transférer, conserver ou clôturer son assurance vie La Banque Postale ?

Assurance vie La Banque Postale transférable ou non : la liste officielle CNP

Les assurances vie de La Banque Postale sont transférables selon le nom du contrat et l’assureur. Donc le bon réflexe est d’abord de regarder l’assureur derrière le contrat. Pour de nombreux contrats d’assurance vie La Banque Postale, l’assureur est CNP Assurances.

🔎 Et la bonne nouvelle est que CNP a publié un tableau officiel avec une colonne « Transférable dans le cadre de la loi Pacte ».

Transfert assurance vie La Banque Postale : récapitulatif

Voici les principaux contrats La Banque Postale cités dans le tableau CNP :

| Contrat La Banque Postale | Assureur | Transférable selon CNP | Lecture |

|---|---|---|---|

| Cachemire | CNP Assurances | Oui, sous conditions | Transfert théoriquement possible, mais à faire confirmer par écrit. |

| Cachemire 2 | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

| Cachemire 2 Série 2 | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

| Cachemire Patrimoine | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

| Cachemire Patrimoine Série 2 | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

| GMO | CNP Assurances | Oui, sous conditions | Transfert théoriquement possible, mais à faire confirmer par écrit. |

| Poste Avenir | CNP Assurances | Oui, sous conditions | Demande envisageable, à formaliser proprement. |

| Solésio Vie | CNP Assurances | Oui, sous conditions | Transfert possible en théorie, selon les conditions CNP. |

| Vivaccio | CNP Assurances | Oui, sous conditions | Cas fréquent : transfert à tenter si l’ancienneté fiscale mérite d’être préservée. |

| Assurdix 2 | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

| Capiposte | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

| Excelis / Excelius | CNP Assurances | Non | Pas de transfert Pacte indiqué par CNP. |

➡️ Le point le plus important à retenir : Cachemire et Cachemire 2 n’ont pas le même traitement. Cachemire est indiqué transférable sous conditions, tandis que Cachemire 2 et Cachemire 2 Série 2 sont indiqués non transférables.

Il faut donc éviter les réponses toutes faites du type « oui, on peut transférer une assurance vie La Banque Postale » ou « non, c’est impossible ». La bonne réponse est que cela dépend du contrat exact, de l’assureur, et des conditions acceptées par CNP.

Cachemire 2 et Lucya CNP : réalité du terrain

Cachemire 2 est la principale assurance vie concernée par les recherches du type « transfert assurance vie La Banque Postale ».

De nombreux épargnants découvrent qu’ils ont un contrat bancaire ancien, trop chargé en frais, et recherchent une meilleure assurance vie (moins de frais et accès à des placements plus rentables) avec le même assureur comme Lucya CNP (voir l’offre).

❌ Mais dans le tableau CNP, Cachemire 2 et Cachemire 2 Série 2 sont indiqués non transférables dans le cadre de la loi Pacte.

➡️ On peut toujours demander une confirmation écrite, mais l’option la plus réaliste sera ailleurs : arrêter les nouveaux versements, et comparer avec l’ouverture d’une meilleure assurance vie (notre comparatif).

À l’inverse, pour des contrats comme Vivaccio, GMO, Solésio Vie ou Poste Avenir, le tableau CNP indique une transférabilité possible sous conditions. Dans ces cas-là, le transfert mérite d’être étudié si le contrat a une forte ancienneté fiscale ou un enjeu successoral important.

Note de Louis : Un transfert, c’est potentiellement plusieurs mois de bataille administrative. Et soyons honnêtes : personne n’a envie d’y passer ses soirées, ni vous, ni l’assureur. Dans tous les cas, le vrai sujet reste le même : combien cela coûte-t-il vraiment de repartir sur des bases saines, avec une meilleure assurance vie, plus moderne, moins chargée en frais et mieux équipée pour investir donc plus rentable ?

Transfert assurance vie La Banque Postale : que permet vraiment la loi Pacte ?

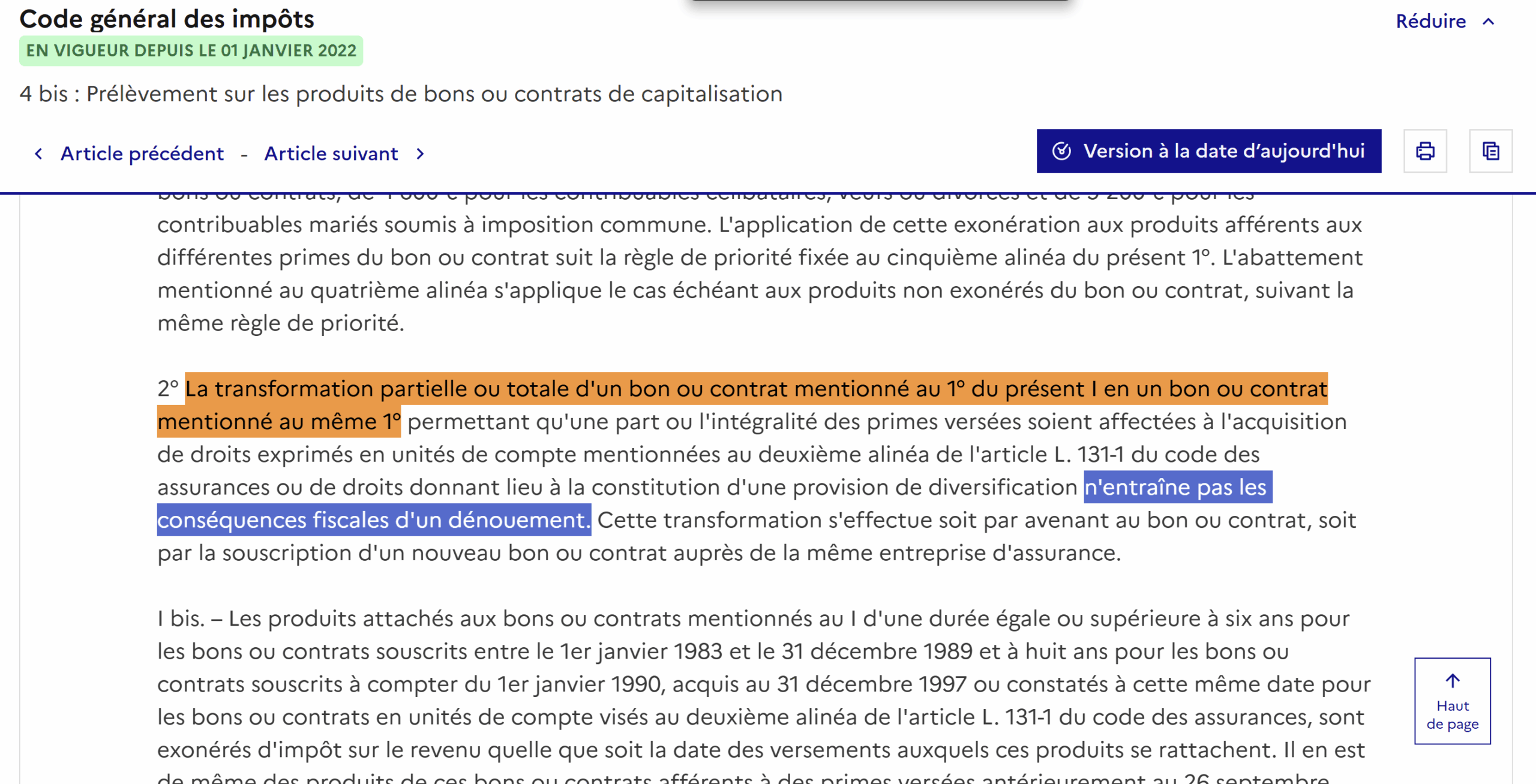

Depuis la loi Pacte (Plan d’action pour la croissance et la transformation des entreprises), il est possible de transformer une assurance vie en un autre contrat auprès du même assureur, sans que cette opération soit considérée fiscalement comme un dénouement du contrat.

Extrait de l’article 125-0 A du Code général des impôts, modifié par la loi Pacte : la transformation d’un contrat auprès du même assureur n’entraîne pas les conséquences fiscales d’un dénouement.

Ce que permet la loi Pacte pour une assurance vie

Si le transfert est accepté par l’assureur, on peut donc conserver l’antériorité fiscale de son assurance vie au lieu de clôturer son ancien contrat puis d’en ouvrir un nouveau en repartant de zéro.

Mais attention à ne pas confondre possibilité fiscale et droit automatique au transfert. En pratique, le transfert doit se faire au sein de la même compagnie d’assurance.

Dans le cas de nombreux contrats d’assurance vie La Banque Postale, l’assureur est CNP Assurances. La Banque Postale joue surtout le rôle de distributeur.

➡️ C’est un point essentiel : on ne transfère pas une assurance vie « de La Banque Postale vers n’importe où ». On parle d’un transfert intra-assureur. Par exemple son ancien contrat Cachemire assuré par CNP Assurances vers un meilleur contrat également assuré par CNP Assurances (Lucya CNP), si l’opération est autorisée et acceptée.

💡 Notre article pour tout savoir sur les avantages fiscaux de l’assurance vie : Assurance-vie : tout savoir et ouvrir le bon contrat

Ce que la loi Pacte ne permet pas

La loi Pacte ne permet donc pas de transférer directement un contrat assuré par CNP Assurances vers un contrat assuré par Spirica, Suravenir, Generali ou BNP Paribas Cardif, tout en conservant l’antériorité fiscale.

Dans le cas d’une assurance vie La Banque Postale, il faut donc répondre à deux questions dans l’ordre :

- 1️⃣ Quel est l’assureur du contrat ? Bien souvent CNP Assurances, mais il faut vérifier sur les documents contractuels ou le bulletin annuel.

- 2️⃣ Le contrat est-il indiqué comme transférable ? Cf. la liste officielle des contrats CNP transférables ou non dans le cadre de la loi Pacte.

Et c’est là que l’analyse devient vraiment concrète. Car entre Cachemire, Cachemire 2, Vivaccio, GMO, Solésio Vie ou encore Poste Avenir, la réponse n’est pas la même. Il faut donc regarder le nom exact du contrat, pas seulement le logo La Banque Postale en haut du relevé.

Comment demander le transfert de son assurance vie La Banque Postale ?

Si votre contrat La Banque Postale est indiqué comme transférable par CNP Assurances, il ne faut pas partir bille en tête. Un transfert d’assurance vie, ce n’est pas un simple virement entre deux comptes. Il faut procéder avec méthode et garder des traces écrites (le transfert peut durer plusieurs mois !).

Transfert assurance vie La Banque Postale : étape par étape

📌 En pratique, voici les étapes à suivre pour demander le transfert de votre assurance vie La Banque Postale dans le cadre de la loi Pacte :

- Identifier le nom exact du contrat : Cachemire, Cachemire 2, Vivaccio, GMO, Solésio Vie, Poste Avenir, etc. Le nom précis figure sur votre bulletin annuel ou dans votre espace client La Banque Postale.

- Vérifier l’assureur du contrat : pour de nombreux contrats La Banque Postale, il s’agit de CNP Assurances. C’est essentiel, car le transfert Pacte fonctionne uniquement auprès de la même compagnie d’assurance.

- Consulter la liste CNP des contrats transférables : CNP publie un tableau officiel avec une colonne « Transférable dans le cadre de la loi Pacte » pour les contrats La Banque Postale (voir la page CNP).

- Demander les modalités écrites : CNP indique que les conditions et possibilités de transfert sont détaillées dans le bulletin de situation annuel. Il faut donc le consulter pour avoir la procédure applicable à votre contrat.

- Formaliser la demande par écrit : envoyez une demande claire, datée, avec le nom du contrat, le numéro d’adhésion, l’assureur, et le choix du nouveau contrat (ex. Lucya CNP). L’objectif est d’obtenir une réponse traçable.

💡 Le point clé : demandez une réponse écrite. L’oral s’envole, seul l’écrit reste.

Modèle de demande de transfert à envoyer

Voici une formulation simple à adapter :

Demande de transfert loi Pacte vers Lucya CNP – contrat [nom du contrat]

Bonjour,

Je suis titulaire d’un contrat d’assurance vie La Banque Postale [nom exact du contrat], numéro [numéro du contrat], assuré par CNP Assurances.

Je souhaite ouvrir le contrat Lucya CNP, également assuré par CNP Assurances.

Avant d’engager les démarches, je souhaite savoir si mon contrat actuel peut être transformé vers Lucya CNP, dans le cadre de l’article 125-0 A du Code général des impôts, sans perte de l’antériorité fiscale.

Ma demande porte uniquement sur cette opération : transformation de mon contrat La Banque Postale vers Lucya CNP. Pouvez-vous me confirmer par retour écrit si cette transformation est possible ?

- Si oui, je vous remercie de bien vouloir m’indiquer la marche à suivre ou de me transmettre le document à compléter.

- Si cette transformation vers Lucya CNP n’est pas proposée par CNP Assurances, un simple retour écrit me l’indiquant me permettra d’arbitrer entre la conservation de mon contrat actuel et un éventuel rachat.

Je vous remercie par avance pour votre aide.

Cordialement,

[Votre prénom et nom]

Cette demande peut être adressée à votre conseiller La Banque Postale, via la messagerie sécurisée de votre espace client, ou directement au service concerné si CNP vous oriente vers une procédure dédiée.

Pourquoi CNP ou La Banque Postale peuvent refuser le transfert ?

Le transfert d’une assurance vie La Banque Postale n’est pas un droit automatique. Même quand le contrat est indiqué transférable dans le tableau CNP, l’assureur garde une marge d’appréciation (la loi Pacte ouvre une porte fiscale, mais CNP garde les clés de la serrure).

Sur son tableau officiel, CNP Assurances précise que les conditions de transfert sont détaillées dans le bulletin de situation annuel : elle peut refuser une demande de transformation si le nouveau contrat paraît inapproprié ou non conforme aux exigences ou besoins de l’épargnant, au regard des éléments recueillis par le conseiller.

📌 En pratique, un transfert peut donc être refusé dans plusieurs situations :

- Le contrat n’est pas indiqué transférable par CNP, comme Cachemire 2 ou Cachemire 2 Série 2.

- Le contrat fait l’objet d’une avance en cours : dans ce cas, CNP indique qu’aucune demande de transfert ne pourra être acceptée.

- Le transfert nécessite l’accord d’un tiers : par exemple dans certaines situations particulières où le contrat est grevé d’une contrainte juridique.

- Le nouveau contrat est jugé inadapté au profil, aux objectifs ou aux besoins de l’épargnant.

💡 Ce dernier point peut sembler frustrant, mais il s’explique par les obligations de conseil et de protection de l’épargnant. Cela dit, on peut craindre une certaine mauvaise foi de la part du conseiller ou de l’agence refusant de perdre un contrat… Car en pratique, tous les contrats peuvent s’adapter au profil de tous les épargnants : fonds euro pour sécuriser, UC actions pour dynamiser, etc.

L’article 125-0 A du Code général des impôts prévoit que la transformation d’un contrat vers un nouveau contrat auprès de la même entreprise d’assurance n’entraîne pas les conséquences fiscales d’un dénouement. Mais ce texte ne force pas l’assureur à accepter tous les transferts.

Note de Louis : L’article 125-0 A du CGI est donc avant tout une mesure fiscale (conserver l’antériorité fiscale), mais il n’oblige pas l’assureur à accepter le transfert demandé.

Transfert impossible : faut-il faire un rachat et ouvrir une meilleure assurance vie ?

Faire un rachat total de son assurance vie La Banque Postale, puis ouvrir une assurance vie plus compétitive comme celles de Linxea ou Lucya, est bien souvent la voie la plus actionnable et la plus efficace :

- Plutôt que d’attendre pendant des mois un transfert incertain, cette option permet de tourner la page d’un ancien contrat bancaire coûteux et de reconstruire sur des fondations plus saines.

- Mais attention, il ne faut pas confondre vitesse et précipitation. Un rachat total clôture le contrat. Il peut donc avoir des conséquences fiscales, patrimoniales et successorales.

Bien étudier le rachat total

📌 En pratique, la décision dépend surtout de 4 questions :

- Quelle est la part de gains dans le contrat ? Plus les gains sont importants, plus la fiscalité du rachat doit être étudiée finement.

- Le contrat a-t-il plus de 8 ans ? Avec un contrat ouvert il y a plus de 8 ans, on bénéficie d’un abattement annuel sur les gains retirés : 4 600 € pour une personne seule et 9 200 € pour un couple soumis à imposition commune.

- Le contrat a-t-il un intérêt successoral particulier ? Attention aux très anciens contrats, aux versements réalisés avant 70 ans si vous avez maintenant plus de 70 ans, ou aux situations familiales sensibles.

- Combien coûte le fait de rester ? Frais sur versement, frais annuels, faible choix de placements, absence ou rareté des trackers (ETF), gestion peu souple… un vieux contrat peut coûter très cher sur 10, 20 ou 30 ans. Il vaut souvent mieux sortir du vieux contrat inefficace (quitte à payer des impôts) pour mieux placer sur une bonne assurance vie moins chargée en frais et plus rentable.

Le rachat peut donc être pertinent si le contrat est cher, peu diversifié, non transférable, et que la fiscalité de sortie reste raisonnable. C’est bien le cas quand les gains sont limités et que les enjeux de transmission sont bien maîtrisés.

Ouvrir une meilleure assurance vie après le rachat

Si le rachat est pertinent, l’idée n’est pas de récupérer l’argent pour le laisser dormir sur un compte courant. L’objectif est bien de le replacer dans une meilleure assurance vie ! Et là vous pouvez repartir librement avec n’importe quel assureur.

➡️ Parmi les meilleures assurances vie, on peut citer notamment :

- Lucya CNP : les frais annuels les plus compétitifs du marché (0,30 % par an) !

- Linxea Spirit 2 : des frais annuels très bas (0,50 % par an), un contrat éprouvé, avec davantage d’historique.

Ces deux contrats sont donc moins chargés en frais, et en plus ils sont plus rentables car ils permettent d’accéder à une gamme de placements bien plus large : fonds euros, trackers (ETF), SCPI, actions, fonds obligataires, fonds monétaires, private equity, etc. En gestion libre et/ou pilotée.

Note de Louis : De nombreux épargnants restent prisonniers d’un vieux contrat parce qu’ils ont peur de « payer de l’impôt ». C’est compréhensible, mais souvent trompeur. Le vrai sujet n’est pas de payer zéro impôt à tout prix, c’est de maximiser son patrimoine net dans la durée. Parfois, il vaut mieux payer un peu de fiscalité aujourd’hui (en faisant un rachat d’un vieux contrat inefficace) pour arrêter l’hémorragie des frais demain et s’enrichir bien plus sur la durée grâce aux meilleurs placements.

Notre avis : transférer, conserver ou clôturer son assurance vie La Banque Postale ?

Notre avis est simple : il ne faut pas raisonner avec le logo La Banque Postale, mais avec le nom exact du contrat. Entre Cachemire, Cachemire 2, Vivaccio, GMO ou Solésio Vie, la réponse n’est pas la même. Le tableau publié par CNP Assurances reste donc le point de départ.

📌 En pratique, voici notre grille de décision :

- Votre contrat d’assurance vie est transférable vers Lucya CNP (seul bon contrat d’assurance vie CNP à notre connaissance) ? Demandez le transfert par écrit uniquement si l’antériorité fiscale ou l’enjeu successoral est important.

- Votre contrat est non transférable mais fiscalement précieux ? Il peut être pertinent de le conserver, d’arrêter les nouveaux versements, et d’ouvrir une meilleure assurance vie à côté.

- Votre contrat est non transférable, cher et sans intérêt particulier ? Il ne faut plus l’alimenter, et le rachat total peut être une bonne option.

Dans beaucoup de cas, les anciens contrats bancaires La Banque Postale souffrent du même problème : trop de frais, pas assez de souplesse, et un choix de placements trop limité. À long terme, ces petits frottements deviennent une hémorragie.

➡️ Donc si le transfert est impossible, il ne faut pas rester bloqué par principe. On compare le coût fiscal d’un rachat avec le gain attendu sur une meilleure assurance vie comme Lucya CNP, Linxea Spirit 2 ou Lucya Cardif.

💡 Le bon arbitrage n’est pas toujours celui qui évite la fiscalité à court terme. C’est celui qui maximise votre patrimoine net sur la durée, après frais, fiscalité et qualité des placements.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

12 commentaires sur “Transfert assurance vie La Banque Postale : quels contrats peut-on vraiment transférer ?”

Bonjour à tous,

suite au commentaire de LEBON, j’apporte un nouvel avis.

Je possède également une assurance Vivaccio souscrite en 2016 et donc arrivé à son terme en 2024.

j’ai fait la demande en Avril 2026 afin de savoir si je pouvais passer cette dernière en Lucya CNP , voici la réponse reçue aujourd’hui 2 Juillet 2026 :

« Nous faisons suite à votre demande concernant le transfert de votre contrat d’assurance vie n° XXXXXXXXXXXXXXXXXX vers un contrat Lucya CNP, dans le cadre de la loi PACTE.

À ce jour, l’assureur ne dispose pas des solutions opérationnelles nécessaires à la mise en œuvre de ce type de transfert. En conséquence, votre demande ne peut pas être satisfaite à ce stade.

Conscient de l’intérêt que peut représenter cette opération pour les clients concernés, l’assureur conduit actuellement des travaux d’étude et de faisabilité afin d’évaluer les modalités permettant la réalisation de telles opérations.

Nous reviendrons vers vous à l’issue de ces travaux afin de vous informer des suites données à votre demande. »

« L’assureur ne dispose pas des solutions opérationnelles nécessaires », c’est une blague ? Faire un transfert ? Pas possible ?

Voilà, en lisant le témoignage de LEBON il y a quelques jours, je me doutais un peu du dénouement et de la réponse que j’allais recevoir.

Du coup, je sais pas trop quoi faire, ce qui est sûr , c’est que je n’alimente plus Vivaccio depuis longtemps et j’ai une somme qui dort dessus.

En attendant, grâce à vos précieux conseils j’ai ouvert une assurance- vie Linxea Spirit il y a trois mois.

j’en profite pour vous remercier pour tous vos articles qui sont passionnants , qui « vulgarisent » et rendent compréhensibles le monde de la finance qui était obscur pour moi.

Bonne continuation.

Cordialement.

Bonjour Antoine,

Merci pour votre retour d’expérience. Les assureurs ne sont pas très motivés…

Et merci pour votre agréable retour sur notre site 🙂

Bonjour Antoine,

Pour info, j’ai reçu exactement le même « message automatique » hier avec une demande de transfert en avril d’une assurance vie Cachemire 1.

C’est effectivement très décevant !

bonjour,

j’ai essayé de transféré mon contrat vivaccio vers un contrat CNP Lucya . Voici la réponse que j’ai eu :

« Nous faisons suite à votre demande concernant le transfert de votre contrat d’assurance vie n° XXXXXXXXXXXXX/ X /XXX vers un contrat Lucya CNP, dans le cadre de la loi PACTE.

Après étude de votre demande par l’assureur, nous sommes au regret de vous informer que votre contrat ne peut pas faire l’objet d’un transfert.

La loi PACTE permet la transformation d’un contrat d’assurance vie par la souscription d’un nouveau contrat, sous réserve que les conditions nécessaires à la mise en œuvre de cette opération soient réunies.

Dans votre situation, l’assureur nous indique que ces conditions ne sont pas remplies, notamment au regard des contraintes liées à la gestion et à la continuité du contrat. En conséquence, le transfert envisagé n’est pas réalisable à ce jour. »

je suis surpris qu’il me dise qu’il n’est pas transférable , sachant qu’ils m’avaient proposé de le transférer en cachemire 2 série 2 il n’y a pas si longtemps . Si ce retour peut aider quelqu’un.

Merci en tout cas, pour toutes vos informations.

Je réfléchis maintenant à ouvrir le nouveau contrat Lucya CNP et à relancer le compteur des 8 ans .Cela sera sans doute plus facile. J’ai l’avantage d’avoir suffisamment de temps avant mes 70 ans.

Bonjour,

Merci pour votre retour d’expérience.

« au regard des contraintes liées à la gestion et à la continuité du contrat. »

=> Motif très vague et flou, ça sent la langue de bois…

« Je réfléchis maintenant à ouvrir le nouveau contrat Lucya CNP et à relancer le compteur des 8 ans .Cela sera sans doute plus facile. »

=> En effet !

Bonjour LEBON,

Je me permets de répondre à votre message

Étonnant ou/et décevant que le transfert n’ait pas été accepté alors que Vivaccio faisait parti des contrats « possiblement transférables »

Je me pose 2 questions: Votre contrat avait -il plus de 8 ans ?

Et entre votre demande de transfert et la réponse de CNP assurances (ou Lucya ?), combien de temps s’est-il écoulé ? (pour info, ma demande de transfert pour un ancien contrat Cachemire remonte au 18 avril dernier et toujours rien …)

En tout cas, merci pour votre retour sur le sujet

Merci et bonne continuation à vous

bonjour,

Pour apporter des précisions, le contrat a été ouvert en 2008, et j’ai initié ,d’abord, la demande du coté de la banque postale en essayant de joindre un conseiller.

Je n’ai pas eu de réponse jusqu’à aujourd’hui.

J’ai contacté ensuite directement Lucya , sachant que je suis déjà client chez eux pour le PER Lucya cardif. La réponse a été plus rapide mais hélas n’a pas aboutit.

Bonne continuation à vous aussi.

Bonjour,

Article intéressant, merci !

Existe-t-il une liste équivalente à la vôtre des assurances vie transférables de la Caisse d’Epargne ? Je crois que l’assureur partenaire historique de la Caisse d’Epargne est également CNP Assurances. Je suis en effet vivement intéressé par le transfert d’un vieux contrat vers Lucya CNP depuis que ce contrat est sorti. J’ai hélas plus de 70 ans et ne peux pas clôturer mon vieux contrat sans pénaliser mes enfants.

Bonjour,

CNP publie bien une page équivalente pour les contrats Caisse d’Épargne.

On y retrouve de nombreux anciens contrats Caisse d’Épargne assurés par CNP et certains contrats comme Nuances 3D ou Nuances Plus sont indiqués comme « ouverts par transfert Pacte ». Mais cela ne permet pas d’affirmer qu’un ancien contrat Caisse d’Épargne est vraiment transférable vers Lucya CNP (théorie vs pratique).

Honnêtement, même si c’est théoriquement possible, le parcours de transfert d’une assurance vie reste souvent un enfer en pratique (sauf exception lorsque l’assureur et le courtier donnent clairement leur feu vert et attestent de nombreux transferts réussis).

Dans votre cas, vu que vous avez déjà plus de 70 ans et que vos versements ont été réalisés avant 70 ans, l’option prudente est de conserver les contrats Caisse d’Épargne afin de préserver l’intérêt successoral. Vous pouvez tout de même tenter de négocier directement avec votre banquier : baisse des frais, ajout d’ETF, etc.

Et en parallèle, ouvrir un nouveau contrat plus compétitif (Linxea Spirit 2 ou Lucya CNP) pour profiter des avantages de l’assurance vie même après 70 ans.

Je vous remercie de votre réponse. J’ai déjà ouvert de nouveaux contrats bien meilleurs. Je vais quand même tenter le transfert, on verra bien…

Tenez-nous au courant dans ce fil de commentaires, cela pourra intéresser d’autres lecteurs dans la même situation 🌻

Je reviens vous donner des nouvelles malheureusement pas très bonne pour moi. Je suis client de Lucya, je suis donc passé par eux pour ma demande de transfert vers Lucya CNP. Ils seraient en effet plus motivés que la Caisse d’Epargne où se trouve actuellement mon AV. Même réponse quelques jours plus tard que les autres intervenants :

Monsieur,

Nous faisons suite à votre demande concernant le transfert de votre contrat d’assurance vie n° X vers un contrat Lucya CNP, dans le cadre de la loi PACTE.

Après étude de votre demande par l’assureur, nous sommes au regret de vous informer que votre contrat X ne peut pas faire l’objet d’un transfert.

La loi PACTE permet la transformation d’un contrat d’assurance vie par la souscription d’un nouveau contrat, sous réserve que les conditions nécessaires à la mise en œuvre de cette opération soient réunies.

Dans votre situation, l’assureur nous indique que ces conditions ne sont pas remplies, notamment au regard des contraintes liées à la gestion et à la continuité du contrat. En conséquence, le transfert envisagé n’est pas réalisable à ce jour.

Nous restons naturellement à votre disposition pour examiner, avec vous, les alternatives possibles selon votre situation.

C’est bien regrettable pour moi. Je ne peux pas fermer mon AV sans pénaliser mes héritiers. J’ai plus de 70 ans.

Merci cependant pour votre article (et votre site en général) !