Quels sont les meilleurs PER pour placer en fonds euro ? Les meilleurs plans d’épargne retraite (PER) pour investir en fonds euros ne sont pas forcément ceux qui offrent le meilleur rendement.

➡️ Il faut également regarder : la qualité globale du contrat, les conditions précises du fonds euro (placer en 100 % en fonds euro n’est pas toujours possible), les conditions des éventuelles offres de rendement boosté (minimum d’unités de compte ?), la garantie en capital et les possibilités de diversification en unités de compte (UC).

Dans cet article, on vous présente notre classement des meilleurs PER pour investir en fonds euros. Si vous débutez sur le sujet, consultez notre guide sur le PER.

Note de Hugo : il faut distinguer la qualité du fonds euro (rendement, garantie, conditions d’accès) et la qualité du PER qui « l’héberge » (frais, choix d’unités de compte…). Ici, on sélectionne les PER qui combinent un bon fonds euro et un bon contrat global. Pour un comparatif plus large, lisez notre article : les meilleurs PER.

📌 Ce qu’il faut retenir pour choisir le meilleur PER pour investir en fonds euros :

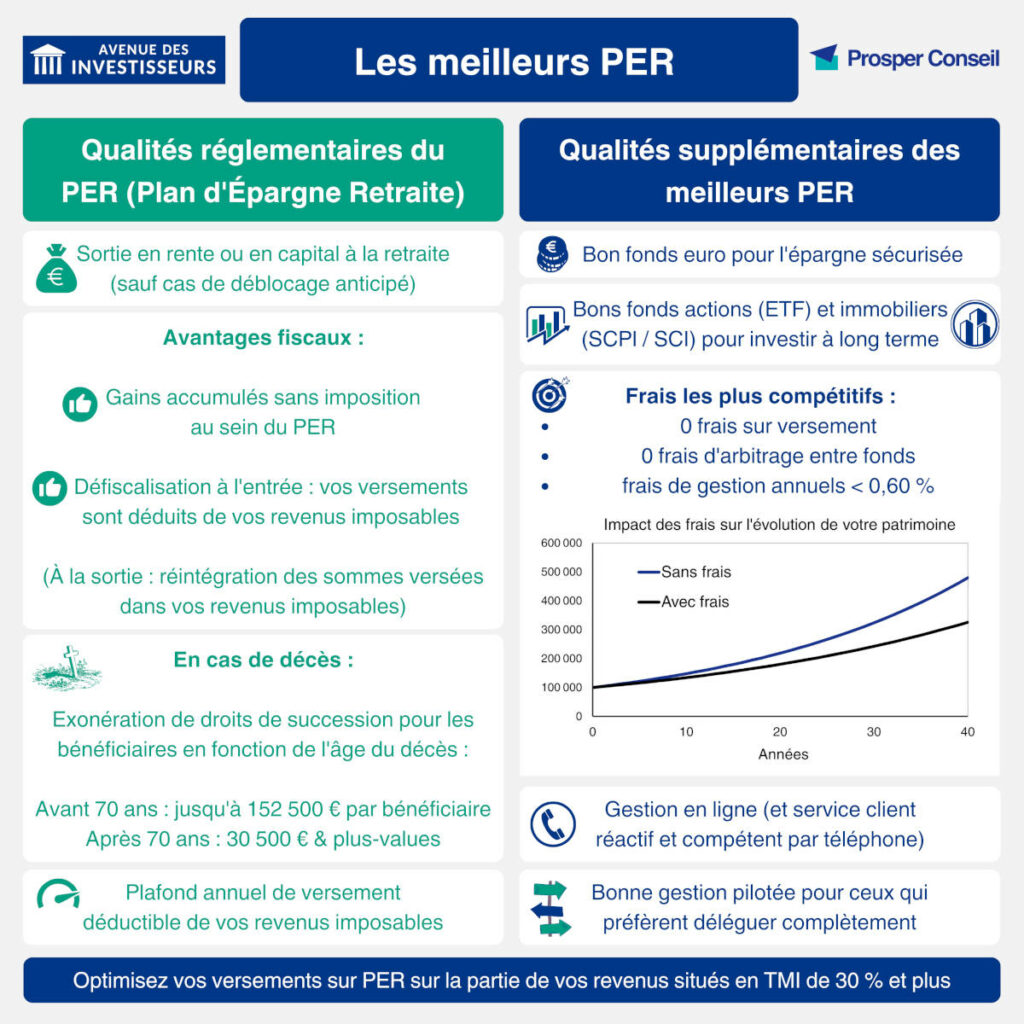

- Linxea Spirit PER (voir l’offre) ressort comme le meilleur choix global : fonds euro Nouvelle Génération performant, frais bas, excellent contrat au global (et large choix d’UC pour diversifier hors fonds euro au besoin).

- PER Carac (voir l’offre) est excellent si l’objectif principal est le rendement du fonds euro : 4,05 % net de frais de gestion en 2025.

- Lucya Abeille PER (voir l’offre) est une alternative intéressante pour les profils prudents : fonds euro garanti à 100 % et avec offre de fonds euro boosté en 2026 ET 2027 (et plus complet en UC que le PER Carac pour diversifier si besoin hors fonds euro).

💡 Vous souhaitez placer en fonds euro sur PER, d’accord. Mais sachez que placer 100 % en fonds euro dans un PER est rarement optimal (sauf juste avant la sortie/retraite). En effet, le PER est une enveloppe d’épargne long terme : mieux vaut diversifier avec des unités de compte (UC) pour viser une meilleure performance.

SOMMAIRE :

- Meilleurs PER pour investir en fonds euros : tableau comparatif

- Zoom sur notre top 3 des meilleurs PER pour investir en fonds euros

- Comment choisir le meilleur PER fonds euros : les critères à analyser

- Investir 100 % en fonds euros dans son PER : une bonne idée ?

- Conclusion : quel est le meilleur PER fonds euros ?

Meilleurs PER pour investir en fonds euros : tableau comparatif

Quels sont les meilleurs PER pour investir en fonds euros ? Voici notre top 3 :

| Critères | Linxea Spirit PER | PER Carac | Lucya Abeille PER | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | Spirica | Carac (mutuelle) | Abeille Retraite Professionnelle | Variable |

| Courtier | Linxea | Carac (distribution directe) | Lucya | Banque, assureur ou réseau traditionnel |

| Frais sur versement | 0 % | 0 % | 0 % | ❌ Jusqu’à 5 % |

| Nom du fonds euro | Fonds Euro PER Nouvelle Génération | Fonds Sécurité du PER Individuel Carac | Abeille RP Garantie Retraite | Fonds euro classique |

| Rendement net de frais de gestion du fonds euro | 2025 : 3,08 % 2024 : 3,13 % 2023 : 3,13 % |

✅ 2025 : 4,05 % 2024 : 4 % 2023 : 3,6 % |

2025 : 2,96 % 2024 : 2,96 % 2023 : 2,59 % |

❌ Moyenne du marché : 2025 : 2,55 % 2024 : 2,50 % 2023 : 2,50 % |

| Offre boostée temporaire sur le fonds euro | Aucune offre boostée recensée à ce jour | Aucune offre boostée recensée à ce jour | ✅ Bonus 2026 ET 2027 : jusqu’à + 2 % sous conditions (voir l’offre) | - |

| Garantie en capital du fonds euro | Garantie en capital à 98 % | Garantie en capital à 100 % | Garantie en capital à 100 % | Garantie en capital à 100 % le plus souvent |

| Peut-on investir 100 % en fonds euro ? | Accès libre au fonds euro sans condition, dans la limite de 5 M€ | Accès libre au fonds euro sans condition | Accès libre au fonds euro sans condition | Souvent possible, mais parfois limité ou conditionné |

| Frais de gestion annuels en unités de compte (si vous souhaitez aussi placer hors fonds euro) | 0,50 % | ⚠️ 0,90 % | 0,60 % | Environ 1 % |

| Nombre d’UC disponibles | ✅ Plus de 780 UC : ETF, private equity, actions, SCPI... |

35 UC | Plus de 240 UC | Choix souvent limité (moins de 30 UC et de piètre qualité) |

| Versement minimum pour l’ouverture du contrat | 500 € | 200 € | 500 € | Souvent 1 000 € |

| Notre avis sur le contrat | Bon fonds euro, mais surtout excellent contrat global Notre avis sur Linxea Spirit PER |

Excellent fonds euro, mais frais UC élevés et choix limité d’UC Notre avis sur le PER Carac |

Bonne alternative à Linxea Spirit avec fonds euro garanti à 100 % et au rendement boosté en 2026 ET 2027 Notre avis sur Lucya Abeille PER |

- |

| Souscrire | ➡️ Voir l'offre Linxea Spirit PER |

➡️ Voir l'offre du PER Carac |

➡️ Voir l'offre Lucya Abeille PER |

- |

Meilleurs PER pour investir en fonds euros : tableau comparatif

Mention honorable : Lucya Cardif PER. C’est un bon PER polyvalent, mais moins orienté “champion du fonds euro” que Carac ou Linxea Spirit PER. Le fonds euro Lucya Cardif PER a affiché un rendement de 2,75 % en 2025.

Note de Hugo : attention à bien distinguer le rendement « standard » du fonds euro et les offres boostées temporaires. Ces bonus peuvent être intéressants, mais ils sont soumis à conditions et ne remplacent pas l’analyse du PER dans son ensemble : frais, garantie, accès au fonds euro et diversification. Par exemple, il y a 1,50 % de bonus sur fonds euro et jusqu’à 2 % sous conditions (donc de quoi tendre vers un rendement du fonds euro de 5 % en 2026 ET 2026) selon l’offre Lucya Abeille PER.

Zoom sur notre top 3 des meilleurs PER pour investir en fonds euros : Linxea Spirit, Carac et Lucya Abeille

Le tableau donne déjà les chiffres clés. Regardons maintenant ce que ces 3 PER apportent concrètement.

Le bon choix dépend surtout de ce qu’on veut faire : sécuriser, diversifier, déléguer ou combiner plusieurs approches.

🥇 Linxea Spirit PER : le plus complet pour construire une allocation retraite long terme

⚖️ Linxea Spirit PER est notre choix le plus équilibré. Son fonds euro Nouvelle Génération est taillé pour offrir une performance stable à long terme, avec une allocation plus dynamique qu’un fonds euro classique.

Là où Linxea Spirit PER marque vraiment des points, c’est sur la profondeur de son offre en UC (plus de 780). Idéal si on veut diversifier au-delà du fonds euro, pour investir en ETF, SCPI, titres vifs et même private equity. Le tout avec des frais de gestion sur unités de compte à 0,50 % par an, parmi les plus bas du marché.

Autre avantage : la souplesse de gestion. On peut rester autonome en gestion libre ou déléguer avec la gestion pilotée.

💡 On peut également combiner plusieurs modes de gestion sur le même contrat. Par exemple une poche en gestion libre en 100 % fonds euro pour la sécurité, et une poche en gestion pilotée en UC pour dynamiser et viser un meilleur rendement.

🎯 Notre avis : Linxea Spirit PER (offre ici) est le meilleur choix global pour ceux qui souhaitent une allocation diversifiée dans leur PER avec fonds euros + UC. Ce n’est pas pour rien qu’il occupe aussi la première place de notre classement des meilleurs PER : frais bas, bonne diversification, service client réactif et grande souplesse de gestion.

🥈 PER Carac : le spécialiste du fonds euro

Le PER Carac est le plus convaincant si l’objectif principal est de sécuriser 100 % de l’épargne sur un fonds euro performant. Son rendement est clairement parmi les meilleurs du marché, et le contrat permet d’accéder librement au fonds euro, sans obligation d’investir en unités de compte.

✅ Selon nous, c’est surtout un PER intéressant si on est dans l’un des 2 cas suivants :

- On a un profil investisseur prudent et on veut prendre un minimum de risque.

- On est proche de la retraite, donc davantage à la recherche d’une allocation sécurisée que d’une allocation équilibrée ou dynamique.

Dans ces cas, le PER Carac peut être pertinent pour sécuriser son épargne retraite, tout en visant un très bon rendement grâce au fonds euro.

❌ En revanche, le PER Carac est beaucoup moins intéressant pour dynamiser son capital. Le choix d’unités de compte est limité (35 UC), sans ETF ni SCPI, et les frais de gestion sur unités de compte sont élevés (0,9 %). Pour investir à long terme, on préfère clairement Linxea Spirit PER.

🎯 Notre avis : le PER Carac (offre ici) est un excellent spécialiste, mais pas un généraliste. Très bon pour le fonds euro, moins adapté si on veut diversifier en UC.

🥉 Lucya Abeille PER : le compromis défensif, avec une bonne souplesse de gestion

Lucya Abeille PER est une alternative intéressante pour les profils prudents. Son fonds euro Abeille RP Garantie Retraite est garanti à 100 %, contrairement au fonds euro Nouvelle Génération de Linxea Spirit PER, garanti à 98 %.

Si on souhaite diversifier l’épargne hors fonds euro, le contrat est aussi plus polyvalent que le PER Carac. On y trouve plus de 240 UC (dont des ETF). En revanche, il n’y a pas de SCPI, ce qui peut gêner les épargnants qui veulent investir en immobilier papier via leur PER. Sur ce point, Linxea Spirit PER reste plus complet.

🎯 Notre avis : Lucya Abeille PER est un bon compromis défensif. Moins complet que Linxea Spirit PER, avec un rendement inférieur à celui du PER Carac sur le fonds euro, mais intéressant pour ceux qui veulent combiner fonds euro garanti à 100 %, frais raisonnables et large choix d’UC.

💡 Particulièrement intéressant en ce moment avec l’offre de rendement boosté de +1,50 % sur fonds euro, qui permet au fonds euro de tendre vers 5 % de rendement en 2026 ET 2027 !

Note de Hugo : en bref, on va privilégier le PER Linxea Spirit pour construire l’allocation patrimoniale la plus complète, le PER Carac pour placer en 100 % fonds euro, et Lucya Abeille PER si on veut un fonds euro garanti à 100 % en profitant du bonus de rendement 2026-2027. Comme toujours, il n’y a pas un gagnant absolu : tout dépend de ce qu’on recherche. Et il est possible de placer sur plusieurs PER.

Comment choisir le meilleur PER fonds euros : les critères à analyser

📌 Comme pour n’importe quel article comparatif en ligne, le plus important n’est pas le top 3 sélectionné, mais de comprendre comment comparer n’importe quel PER soi-même (on préfère apprendre à pêcher plutôt que donner simplement le poisson).

➡️ Que ce soit pour analyser le fonds euro ou le contrat dans son ensemble, voici les critères pour choisir les meilleurs PER :

Le rendement du fonds euro : important, mais insuffisant

Un fonds euro à plus de 4 % attire l’œil, mais le meilleur rendement d’une année ne fait pas forcément le meilleur PER pour les 20 prochaines années.

🔎 Il faut bien distinguer le rendement du fonds euro net de frais de gestion (le rendement de base qui est communiqué) et le rendement boosté, qui intègre une offre commerciale temporaire, souvent valable 1 ou 2 ans et soumise à conditions.

Comparer le rendement d’un fonds euro boosté avec le rendement standard d’un autre fonds euro n’a pas de sens, c’est comme comparer des choux et des carottes.

Note de Hugo : il faut toujours raisonner long terme. On préfère un fonds euro qui sert un rendement solide hors offre boostée sur le long terme, plutôt qu’un fonds euro qui affiche un rendement exceptionnel une année grâce à une offre boostée temporaire, mais qui aura un rendement faible les années suivantes. Et vu que les rendements des fonds euros sont difficiles à anticiper, il peut être pertinent de diversifier sur deux PER et donc deux fonds euros (ce qui multiplie aussi les chances de bénéficier des offres temporaires de fonds euro boosté).

L’accès au fonds euro : peut-on vraiment investir à 100 % ?

Tous les PER ne permettent pas d’investir librement en fonds euro. Certains contrats autorisent une allocation à 100 % en fonds euro, tandis que d’autres imposent une part minimale en unités de compte (UC).

D’autres contrats ont un fonctionnement hybride : 100 % en fonds euro possible, mais avec un boost du fonds euro si un certain pourcentage est investi en UC.

➡️ Exemple :

- rendement de 2,50 % sur le fonds euro, si allocation à 100 % en fonds euro.

- 3 % avec 20 % minimum en unités de compte (UC).

- 3,50 % avec 40 % minimum en unités de compte (UC).

Note de Hugo : en bref, on ne compare donc pas seulement un rendement, on compare aussi les conditions pour y accéder.

Les frais du PER : le détail qui n’en est pas un

💸 Bien évidemment, il faut aussi analyser les frais : frais sur versement, frais de gestion, frais d’arbitrage… tout compte. Selon nous, un PER avec des frais sur versement est un PER à bannir.

Il faut bien distinguer :

- les frais de l’enveloppe du PER ;

- et les frais liés au fonds euro / aux UC sélectionnées.

Les frais de gestion du fonds euro ne sont pas un critère important, car ils sont déjà intégrés dans le rendement net communiqué par l’assureur.

💡 Ce qu’il faut retenir : un bon fonds euro logé dans un mauvais PER sera in fine un mauvais choix. C’est pour cela qu’on regarde toujours le contrat dans son ensemble.

La qualité globale du PER : le contrat avant le taux

📌 Il faut regarder ce que le contrat permet de faire pour investir à long terme. Par exemple, vous souhaitez maintenant placer en 100 % fonds euro, mais à l’avenir pour mieux rémunérer votre épargne vous voudrez peut-être investir aussi en UC. Donc un bon PER doit donner accès à des unités de compte (UC) de qualité pour diversifier : ETF actions mondiaux, SCPI (immobilier papier), fonds obligataires, voire private equity.

Le service client a aussi son importance. Un bon contrat, c’est bien ; un intermédiaire réactif quand on a une question, c’est mieux. On aime les courtiers capables de répondre clairement et rapidement par mail ou téléphone, sans renvoyer vers un chatbot. Et sur ce point, Linxea marque clairement un point, avec l’un des meilleurs services clients du marché.

Enfin, il faut regarder les modes de gestion disponibles. Certains veulent garder la main en gestion libre, d’autres préfèrent déléguer avec une gestion pilotée. Le PER qu’on choisit doit proposer le mode de gestion qu’on recherche. Si on souhaite placer en 100 % fonds euro, alors il faut choisir la gestion libre.

Note de Hugo : on ne va pas s’étendre sur la gestion pilotée dans cet article. Mais si c’est ce que vous recherchez, on vous recommande notre article sur les meilleurs PER en gestion pilotée.

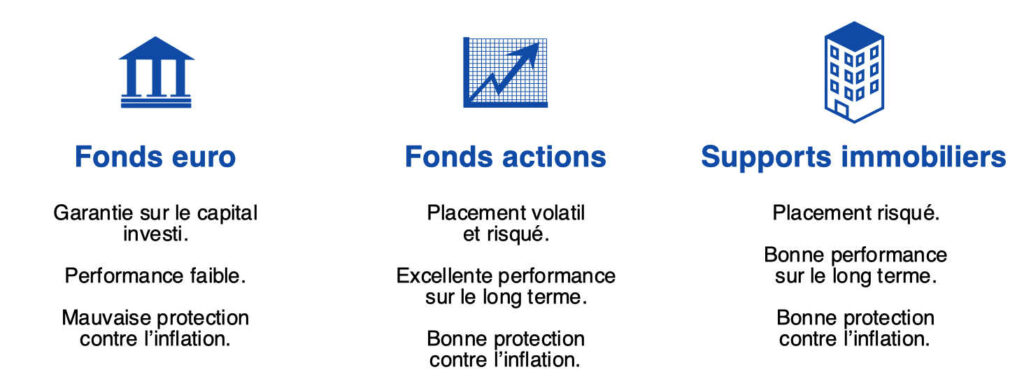

Investir 100 % en fonds euros dans son PER : une bonne idée ?

La réponse courte : c’est rarement l’allocation la plus optimisée si on a un long horizon de placement (ce qui est souvent le cas quand on ouvre un PER puisqu’il s’agit d’épargne retraite).

⏳ Le PER est conçu pour préparer la retraite. Autrement dit, on parle généralement d’un horizon supérieur à 10 ans. Sur une telle durée, placer 100 % en fonds euro serait dommage, car on peut accepter davantage de risque (en investissant en UC) pour viser une meilleure performance : l’horizon long aide à lisser le risque dans le temps.

Le fonds euro a une grande qualité : il sécurise. Il stabilise l’allocation et rassure les profils plus prudents. Donc il a toute sa place dans un PER, surtout à l’approche de la retraite ou pour ceux qui ont un profil de risque sécuritaire.

📈 Mais le fonds euro a aussi une limite : son espérance de rendement reste faible (entre 2,5 et 3,5 % en moyenne) comparée à celle des actions sur le long terme (7 % en moyenne).

L’autre risque, plus discret, c’est l’érosion du capital. Si l’inflation revient plus fortement, un rendement trop faible appauvrit lentement. Ce n’est pas spectaculaire comme un krach, mais c’est redoutable sur le long terme.

🔎 Notre approche : combiner fonds euro pour sécuriser et UC (fonds actions + immobilier) pour dynamiser. Ensuite, une allocation qui évolue avec l’âge : plus on approche de la retraite, plus on sécurise progressivement.

Note de Hugo : on souffre davantage d’une perte que l’on ne se réjouit d’un gain équivalent (c’est le biais d’aversion à la perte). Résultat : on peut être tenté de se réfugier à 100 % dans un fonds euro pour éviter le risque, même quand l’horizon d’investissement permettrait d’aller chercher plus de performance.

Conclusion : quel est le meilleur PER fonds euros ?

📌 S’il faut retenir une chose de cet article, c’est bien celle-ci : on ne choisit pas un PER uniquement pour le rendement de son fonds euro. On choisit un PER de qualité, cohérent avec son horizon de placement, son profil de risque et ses objectifs.

🥇 Linxea Spirit PER ressort comme le meilleur choix global. Son fonds euro est solide, mais c’est surtout la qualité du contrat qui fait la différence : frais bas, large choix d’UC, ETF, SCPI, private equity et vraie souplesse de gestion. Pour construire une allocation patrimoniale complète pour la retraite, c’est notre préférence.

🥈 PER Carac est le meilleur choix si l’objectif principal est de sécuriser son épargne sur un fonds euro performant. Il convient particulièrement aux profils prudents ou proches de la retraite. En revanche, il est moins adapté si on veut dynamiser son PER avec une allocation diversifiée.

🥉 Lucya Abeille PER est un bon compromis défensif si on recherche absolument un fonds euro garanti à 100 %, avec un bonus de rendement sur fonds euro en 2026 ET 2027, et une offre en UC assez large pour éventuellement diversifier un minimum.

💡 Il faut également garder en tête que dans un PER, on investit généralement à long terme. Dans ce cadre, une allocation patrimoniale bien construite combine généralement :

- une poche sécurisée : avec du fonds euro + éventuellement complétée par des fonds obligataires ;

- une poche plus dynamique en unités de compte (UC) : par exemple avec des ETF actions, des SCPI et du private equity.

🤝 Si on souhaite être accompagné de A à Z, en partant de sa situation actuelle et de ses objectifs avant même de choisir un contrat : Prosper Conseil propose justement un conseil à 360° sur l’ensemble du patrimoine. La particularité de Prosper Conseil : une indépendance à la fois capitalistique et de rémunération (honoraires uniquement, sans rétrocommissions), pour choisir les meilleurs contrats sans biais de conseil. Vous pouvez prendre rendez-vous ici avec un conseiller Prosper Conseil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Meilleurs PER pour investir en fonds euros : notre comparatif”

Bonjour Hugo,

Bel article, en espérant qu’un Lucya CNP PER viendra le compléter :).

En étant avisé, je suis heureux de découvrir le PER Carac.

Pour les débutants, il aurait été peut-être opportun de rajouter un paragraphe ou note orange sur la loi Pacte et la possibilité de stratégie possible grâce à elle.

La stratégie :

1) Jusqu’à xx ans avant la retraite : investir dynamiquement (ETF seulement ou avec SCPI) si le profil d’investisseur s’y prête sur Linxea Spirit PER.

Personnellement je le fais sur PER CTO du Crédit Agricole car 0.3% de frais annuels.

2) Pendant les xx ans jusqu’à la retraite : transfert vers le PER CARAC pour sécuriser en fonds euros (un peu du DCA version « retrait »).

Un transfert est fastidieux mais ça fonctionne et c’est notre droit…

3) À la retraite, sortie en capital partiel par an pour optimiser la fiscalité.

Donc la finalité n’est pas de choisir « LE » meilleur PER mais d’avoir une stratégie qui correspond à nos besoins, même si pour ce faire on doit combiner plusieurs enveloppes (PER ici).

Bonne journée,

Alex

Bonjour Alex,

Merci beaucoup pour votre commentaire et pour cette réflexion pertinente !

Vous soulevez un point important : au-delà du choix d’un contrat, c’est bien la stratégie d’ensemble qui compte (en fonction de l’horizon de placement, du profil de risque et des objectifs à la retraite).

Hugo