🔎 Notre avis sur Vivid est que cette banque pro mérite le détour : créée en 2019 et déjà adoptée par des centaines de milliers de clients en Europe, elle s’est fait connaître en rémunérant la trésorerie des pros.

On se retrouve face à une offre rare sur le marché français : un compte pro qui rapporte jusqu’à 4 % d’intérêts, en plus d’un cashback alléchant pouvant grimper jusqu’à 10 %. Mais est-ce une vraie solution pour optimiser la gestion d’entreprise, ou simplement un produit d’appel ?

Vivid (voir l’offre ici) propose plusieurs abonnements, allant de la formule gratuite pour les freelances à des offres plus complètes pour les sociétés, avec un large éventail de services.

📌 À notre avis, l’offre de Vivid mérite qu’on s’y intéresse car :

- Elle rémunère la trésorerie avec le “Compte Intérêts” (au choix : taux fixe ou taux variable).

- Les prix démarrent à 0 €, avec des services déjà solides pour les freelances.

- Un plafond de paiement élevé (50 000 €) avec une carte bancaire gratuite.

- Le cashback (jusqu’à 10%) proposé fait partie des meilleurs du marché.

Note d’Hugo : Vivid coche pas mal de cases séduisantes, mais il faut avoir en tête quelques limites. Pas de dépôt de capital en ligne, pas de chéquier, pas d’encaissement de chèques ni de dépôt d’espèces. L’offre est innovante et compétitive, mais mieux vaut analyser ses besoins réels avant d’y loger toute sa trésorerie. Vivid convient à beaucoup d’indépendants freelance et d’entreprises, mais pas à des artisans manipulant des chèques et du liquide.

MAJ 12/2025 : 2 nouveautés intéressantes ! Vivid a maintenant un RIB / IBAN français. Et Vivid propose des assistants IA pour faire gagner du temps : planification de réunions, gestion des mails, relecture de contrats, suivi de trésorerie, etc.

SOMMAIRE

- Avis Vivid : points forts, limites et comparatif avec les autres comptes pro

- Avis Vivid Money : présentation de la banque, ses origines et son développement

- Notre avis sur l’offre globale de Vivid : services bancaires, cartes et fonctionnalités

- Zoom sur le placement de trésorerie avec Vivid Business : intérêts et conditions

- Avis clients Vivid Banque : Google, Trustpilot et forums

- Notre avis sur l’application Vivid : ergonomie et fonctionnalités

- Conclusion : pour qui l’offre Vivid est-elle pertinente ?

Avis Vivid : points forts, limites et comparatif avec les autres comptes pro

🏆 Pour se faire un avis objectif sur Vivid, rien de mieux qu’un comparatif clair avec les autres banques et néobanques pro :

| Vivid | Qonto | Finom | Banque Fiducial | Boursorama | |

|---|---|---|---|---|---|

| Tarif mensuel | À partir de 0 € HT | À partir de 9 € HT | À partir de 5 € HT | À partir de 12 € HT | 0 € |

| Formes juridiques éligibles | AE, SAS, SASU, EURL, SARL, SCI, etc. | AE, SAS, SASU, EURL, SARL, SCI, etc. | AE, SAS, SASU, EURL, SARL, SCI, etc. | AE, SAS, SASU, EURL, SARL, SCI, etc. | Entreprises individuelles et sociétés unipersonnelles (EURL, SASU) |

| Carte bancaire | Visa Business (plastique ou métal) + cartes virtuelles | Mastercard Business (carte One, carte Plus, ou carte X) | Mastercard (avec cashback sur les dépenses réalisées) | Visa Business ou Visa Premier | Visa Business |

| Chéquier | Non | Non | Non | Oui (hors offre Pro base) | Non |

| Découvert autorisé | Non | Non | Non | Oui | Oui Jusqu’à 2500 € |

| Commission sur mouvement | Non | Non | Non | Selon formule (si plus de 200 000 € de mouvement par trimestre) |

Non |

| Placements | Compte Intérêts séparé : - Mode taux fixe : 4 %/an pendant 4 mois, puis 0,1à 2,7 % selon le plan choisi - Mode taux variable : jusqu’à 5 % via des ETF obligataires |

Non | Non | Non (autrefois le compte courant était rémunéré, ce n'est plus le cas) |

Oui Comptes à terme |

| Avis | Excellent pour la tréso rémunérée et le cashback ; limites “banque tradi” (chèques, espèces, capital). | Excellente banque pro en ligne. Des services complets et évolutifs avec la croissance de l'activité. | Tarifs très compétitifs, système de facturation intégré | Banque traditionnelle compétitive en termes de frais. | Tarif très attractif. On regrette que le compte ne soit accessible qu'à trop peu de formes juridiques d'entreprise. |

| ✅ Découvrir l’offre Vivid |

✅ Découvrir l’offre Qonto |

✅ Découvrir l’offre Finom |

✅ Découvrir l’offre Banque Fiducial |

✅ Découvrir l’offre pro Boursorama |

✅ En pratique, notre avis sur Vivid est très positif : l’offre est idéale pour les freelances, TPE et PME qui veulent optimiser leur trésorerie et profiter d’un cashback généreux.

En revanche, pour ceux qui ont besoin de services plus “traditionnels” (dépôt de capital, chéquier, espèces), mieux vaut compléter Vivid avec un autre compte pro.

Note d’Hugo : chez Vivid, ce n’est pas le compte courant qui est rémunéré, mais un Compte Intérêts séparé. Il combine la flexibilité (retraits instantanés, intérêts quotidiens) et deux options d’investissement (sécurisé à taux fixe, ou dynamique à taux variable). C’est ce qui distingue Vivid de Qonto, Finom ou Fiducial, qui n’offrent pas de rémunération de trésorerie.

Avis Vivid Money : présentation de la banque, ses origines et son développement

Avant d’analyser en détail l’offre de Vivid pour donner notre avis, il est essentiel de comprendre d’où vient cette néo-banque et comment elle s’est développée.

Origines et création

📅 Vivid Money a été fondée à Berlin par Alexander Emeshev et Artem Yamanov, deux anciens de Tinkoff Bank. La société a été juridiquement enregistrée en 2019, mais le lancement commercial de son application et de ses services bancaires n’est intervenu qu’en juin 2020 en Allemagne.

Le lancement s’inscrit dans un contexte de forte croissance des néobanques en Europe, avec des acteurs comme N26 ou Revolut qui avaient déjà ouvert la voie. L’ambition des fondateurs est claire : offrir une alternative bancaire simple et innovante, adaptée aux indépendants comme aux petites entreprises.

Développement et croissance

🏢 Initialement une fintech allemande, Vivid s’est rapidement étendue au-delà de l’Allemagne pour conquérir d’autres marchés européens, dont la France.

En quelques années, Vivid a séduit plus d’un demi-million de clients dans plus de 30 pays de l’espace économique européen ainsi qu’en Suisse.

Positionnement de la néo-banque

👨💼 Vivid cible plusieurs types de clients, mais adresse surtout son offre aux freelances, TPE et PME. Le cœur de son positionnement repose sur une promesse simple : offrir aux petites structures les mêmes outils financiers que les grandes entreprises, avec la souplesse d’une néo-banque.

Vivid combine un compte bancaire digital avec des fonctionnalités avancées :

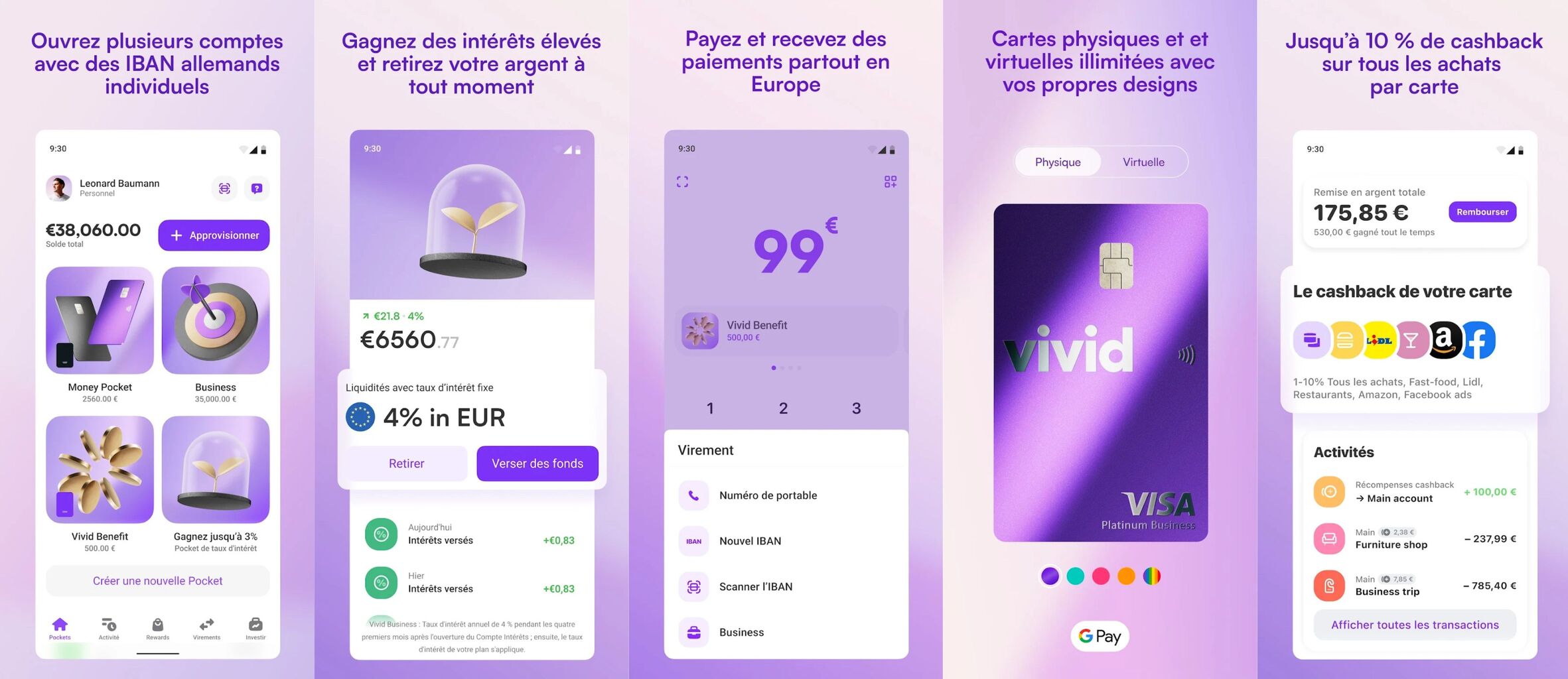

- Multiples IBAN pour segmenter les flux financiers.

- Trésorerie rémunérée via le Compte Intérêts.

- Cashback attractif sur les dépenses pro.

Ce modèle séduit les indépendants qui recherchent un outil simple et abordable, mais aussi les petites entreprises qui apprécient la possibilité de séparer leur trésorerie par projet ou par équipe.

Les agréments européens de Vivid

⚖️ Pour opérer en Europe, Vivid s’appuie sur deux licences réglementaires distinctes :

- Une licence d’établissement de monnaie électronique (EMI) via sa filiale luxembourgeoise Vivid Money SA, qui permet d’offrir des comptes de paiement et des cartes.

- Une licence de prestataire de services d’investissement (PSI) auprès de l’AFM (Autorité néerlandaise des marchés financiers), via Vivid Money BV.

C’est grâce à cette deuxième licence que Vivid peut proposer le Compte Intérêts, un produit hybride entre épargne et investissement (inédit pour une néobanque pro).

La protection des fonds chez Vivid

🛡️ Les fonds confiés à Vivid Money SA sont placés sur des comptes séparés auprès d’institutions de crédit partenaires, distincts des fonds propres de Vivid. En cas d’insolvabilité de la fintech, ces sommes ne seraient pas intégrées à la liquidation et resteraient disponibles pour les clients.

🏦 Les fonds confiés à Vivid Money BV (notamment via le Compte Intérêts), sont sécurisés par une structure légale indépendante appelée Stichting Vivid Money. Cette fondation a pour unique mission de préserver les fonds des utilisateurs, avec des comptes bancaires distincts de ceux de Vivid.

Les montants placés sur le Compte Intérêts sont investis dans des actifs à faible risque (ex. obligations d’État) si on choisit l’option taux fixe, ou dans des ETF obligataires d’entreprise si on choisit l’option taux variable.

Note d’Hugo : à notre avis un très bon point pour Vivid. Concrètement, cela signifie que les fonds sont ségrégués et protégés au-delà du plafond classique de 100 000 € prévu par le système européen de garantie des dépôts.

Notre avis sur l’offre globale de Vivid : services bancaires, cartes et fonctionnalités

💼 Vivid Money se présente comme une néo-banque qui veut offrir une palette complète de services bancaires pour les pros.

Pour se démarquer, elle mise sur une combinaison d’éléments phares : des cartes bancaires innovantes, des sous-comptes flexibles, un cashback généreux et une expérience utilisateur pensée pour rivaliser avec les banques traditionnelles.

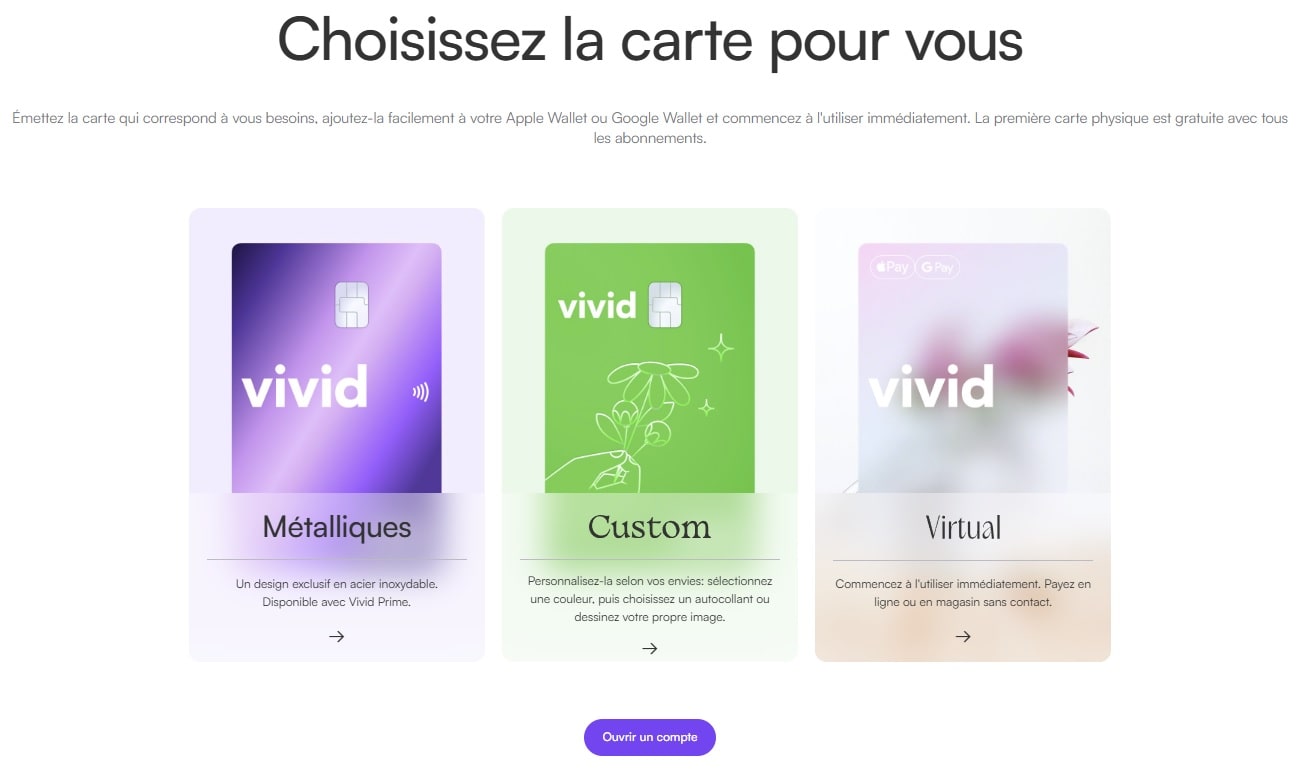

Cartes physiques et virtuelles

💳 Vivid propose gratuitement des cartes physiques et virtuelles, avec un plafond de paiement particulièrement élevé.

▶️ Voici un résumé des principales caractéristiques des cartes proposées par Vivid :

- Cartes bancaires gratuites en plastique ou métal, uniquement en débit immédiat.

- Personnalisation gratuite avec visuels, couleurs ou dessins.

- Cashback en fonction de l’offre choisi.

- Retraits gratuits jusqu’à 200 € / mois en Standard, 2 000 € / mois avec l’offre Pro+.

- Carte bancaire virtuelle gratuite disponible instantanément à la création du compte.

- Aucune assurance incluse.

Comptes et sous-comptes

🗂️ Vivid propose une organisation pratique au quotidien avec la possibilité d’avoir des sous-comptes pour segmenter ses finances.

On peut ouvrir plusieurs sous-comptes chacun avec son propre IBAN. Par exemple, pour un freelance, cela permet de séparer trésorerie pro et dépenses courantes ; pour une PME, d’attribuer un IBAN par équipe ou par projet. Cette flexibilité est un vrai atout.

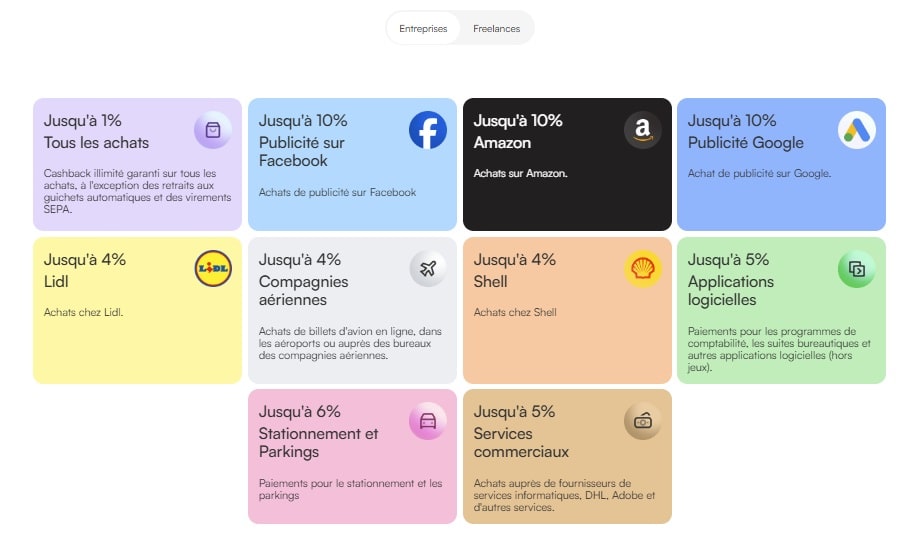

Cashback et programmes de fidélité

Le cashback est l’un des arguments marketing phares de Vivid Money.

💸 Il peut atteindre 10 % sur certaines catégories comme la publicité en ligne ou Amazon (c’est une source d’économies réelle pour une entreprise qui investit beaucoup en publicité digitale), et se généralise avec des taux réduits sur le reste des dépenses en fonction du plan choisi. Concrètement, à chaque dépense on peut récupérer quelques centimes voire quelques euros.

💳 Le cashback sur toutes les autres dépenses (hors “offres spéciales” comme Amazon, Facebook Ads, etc.) est illimité, mais le taux varie fortement selon l’offre choisie :

- Freelance : de 0,1 % avec l’offre gratuite à 1 % avec l’offre Pro+.

- TPE : de 0,1 % avec l’offre gratuite à 0,5 % avec l’offre Pro.

- PME : 1 % pour toutes les offres.

Note d’Hugo : ce niveau de cashback est unique à notre connaissance, il est plus intéressant que chez les autres néobanques comme Revolut (voir notre avis sur Revolut). Bien exploité (ex. dépenses publicitaires ou achats pros récurrents), il peut couvrir une partie de l’abonnement, voire générer un vrai levier de marge pour une PME.

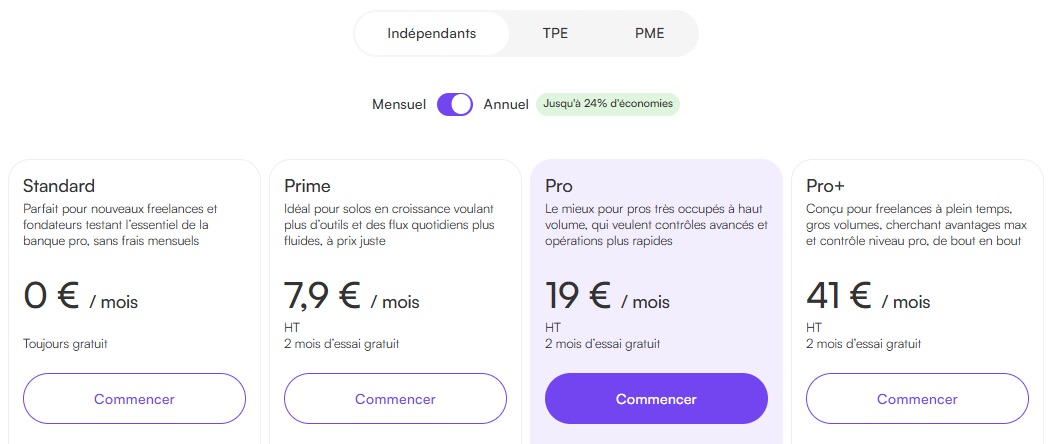

La grille tarifaire de Vivid

📃 On retrouve 3 grilles tarifaires détaillées sur le site de Vivid :

- Une pour les PME.

- Une pour les TPE.

- Une pour les freelances (l’image ci-dessous).

La grille tarifaire Vivid est claire et segmentée : une offre gratuite, puis plusieurs formules payantes allant de 7 € à 249 € HT par mois selon la taille de l’entreprise.

Zoom sur le placement de trésorerie avec Vivid Business : intérêts et conditions

🏛️ Vivid propose un placement de trésorerie pensé comme une alternative moderne et flexible au compte à terme classique. L’idée est de permettre aux freelances, TPE et PME de faire travailler leurs liquidités, sans immobilisation longue et avec une interface 100 % digitale.

Objectif et nature juridique du “Compte Intérêts” de Vivid

💵 Le Compte Intérêts de Vivid vise à rémunérer la trésorerie excédentaire des pros. Plutôt que de laisser dormir les fonds sur un compte courant non rémunéré, en quelques clics on peut virer l’argent sur le compte intérêts rémunéré chaque jour en mode taux fixe.

Juridiquement, ce produit s’apparente à un compte-titres : les liquidités sont investies via des fonds monétaires (si on choisit le mode taux fixe) ou des portefeuilles ETF (mode taux variable). Mais l’usage est simplifié selon ces modes prédéfinis : il n’est pas possible d’acheter ou de vendre librement comme sur un compte-titres ordinaire (CTO) classique.

Fonctionnement pratique

📱 Le Compte Intérêts est séparé du compte courant et s’ouvre en quelques clics dans l’application.

En mode taux fixe, les intérêts sont calculés et versés quotidiennement, ce qui permet de voir immédiatement le rendement généré. Cette approche le différencie d’un compte à terme bancaire classique où les intérêts ne tombent qu’à l’échéance.

2 approches sont proposées pour placer sa trésorerie :

- 🛡️ Mode à taux fixe : 4 % par an pendant 4 mois, puis rendement compris entre 0,1 % et 2,7 % par an selon le plan choisi (détail ici, les taux peuvent évoluer selon la conjoncture). L’argent est investi dans des QMMF (fonds monétaires qualifiés), des placements sécurisés avec un niveau de risque de 1/7. Les intérêts sont versés chaque jour.

- 📈 Mode à taux variable (en coopération avec BlackRock) : 3 portefeuilles prédéfinis (Conservateur, Équilibré, Croissance) qui investissent une partie de la trésorerie en ETF obligataires d’entreprise. Le rendement peut atteindre 5 % par an, avec une part de risque selon le portefeuille choisi et des variations possibles. Donc les intérêts ne sont pas versés chaque jour, c’est le capital qui évolue selon l’évolution des ETF.

Flexibilité et retraits sur le Compte Intérêts

Les retraits sont instantanés, et on peut basculer librement d’un mode à l’autre.

💡 Cette flexibilité est un atout majeur : on peut sécuriser une partie des fonds en mode taux fixe, tout en plaçant une autre portion à taux variable dans un portefeuille plus dynamique, selon les besoins de l’entreprise.

Note d’Hugo : ce type de placement ne doit pas être confondu avec une assurance vie ou un compte à terme bancaire. L’objectif n’est pas d’investir à long terme, mais de valoriser une trésorerie de court ou moyen terme, avec un cadre réglementaire sécurisé (fonds ségrégués via Vivid Money BV). Pour étudier les autres options possibles, on vous conseille notre article sur les meilleurs placements de trésorerie d’entreprise.

Avis clients Vivid Banque : Google, Trustpilot et forums

✅ Les avis sur Vivid Money sont globalement très positifs.

Avis Trustpilot sur Vivid

👍 Avec 4,5/5 sur plus de 19 500 avis, Vivid séduit par la simplicité de son app, ses taux attractifs et un cashback intéressant.

Néanmoins, il existe quelques rares cas de blocages de compte ou de difficultés à récupérer des fonds (des situations que l’on retrouve parfois chez les néobanques au niveau du service client).

Google Play Store : Vivid Business et Personnel

👍 Avec 3,6/5 sur plus de 31 000 avis et plus d’1 million de téléchargements, l’app est appréciée pour sa simplicité, l’ouverture 100 % en ligne, les virements instantanés et ses fonctionnalités variées (multi-IBAN, cashback, cartes Visa).

Néanmoins, des utilisateurs déplorent un service client difficile à joindre et des blocages de compte (ce qui parfois ternit l’expérience globale).

Avis clients sur les forums

👍 Sur Reddit, Finary ou MoneyVox, la grande majorité des avis clients sont également positifs.

Les utilisateurs mettent en avant la facilité d’utilisation de l’application, la rapidité des virements ainsi que le programme de cashback jugé attractif.

Beaucoup voient en Vivid une alternative plus flexible et moderne que les comptes à terme (CAT) des banques traditionnelles, avec une approche plus transparente et mieux adaptée aux besoins quotidiens des pros.

Notre avis sur l’application Vivid : ergonomie et fonctionnalités

📱 Première impression : l’appli est agréable à utiliser. Les menus sont clairs, la navigation est fluide et tout se fait rapidement, même quand on gère plusieurs comptes. On sent que l’ergonomie a été pensée pour ne pas perdre de temps.

💳 La gestion des cartes bancaires est particulièrement bien intégrée : on peut ajuster les plafonds, activer ou désactiver une carte instantanément et recevoir une alerte en temps réel après chaque paiement.

💡 Côté suivi, l’appli propose une catégorisation automatique des dépenses, ce qui rend les relevés plus lisibles. Les abonnements récurrents sont également mis en évidence : pratique pour repérer les services qu’on n’utilise plus.

Note d’Hugo : tout le système de cashback est parfaitement intégré dans l’appli. Après chaque transaction, on voit immédiatement combien d’argent on récupère, ce qui rend l’expérience plus motivante.

Conclusion : pour qui l’offre Vivid est-elle pertinente ?

🤝 En résumé, à notre avis Vivid Money s’impose comme une néo-banque innovante offrant aux pros tous les services essentiels du quotidien, avec en plus un cashback jusqu’à 10 % et une offre rare en France : la rémunération de la trésorerie jusqu’à 4 % les premiers mois.

| Critère | Ce qu'on aime | Limites | Détails utiles |

|---|---|---|---|

| 💰 Rémunération de trésorerie | Jusqu’à 4 % pendant 4 mois, puis jusqu’à 2,7 % selon l’abonnement | Taux promotionnels limités dans le temps, rendement ensuite lié au plan choisi | Variation du taux selon le plan : de 0,1 % à 2,7 % |

| 💶 Cashback | Jusqu’à 10 % sur certaines catégories (Amazon, pubs en ligne) | Grande variation du taux selon la dépense et l’offre choisie | ➡️ Voir le détail du cashback |

| 📊 Offres & tarifs | La formule gratuite + 2 mois d’essai offerts sur les offres payantes | Offre Standard limitée (intérêts et cashback) | ➡️ Voir le détail des offres de Vivid. |

| 💳 Cartes & plafonds | Cartes gratuites, plafond dès 50 k€ et jusqu’à 200 k€ selon la formule | Fais de change hors EUR selon le plan choisi | Plafond illimité possible pour les pubs (Google Ads, etc.) selon l’abonnement |

| 🏦 Comptes / IBAN | Organisation flexible avec plusieurs comptes dotés chacun de leur propre IBAN | Pas de dépôt de capital en ligne, pas d’espèces, pas d’encaissement de chèques | Utile pour séparer plusieurs activités / dépenses |

C’est une solution séduisante pour ceux qui veulent faire travailler leurs liquidités sans immobilisation longue, tout en conservant la flexibilité d’un compte bancaire digital.

🙅♂️ Cela dit, Vivid n’est pas exempte de limites : les taux promotionnels sont temporaires, certains services bancaires traditionnels (chèques, dépôts d’espèces) sont absents, comme c’est souvent le cas dans l’univers des néo-banques et des banques en ligne.

🤔 À qui s’adresse Vivid ?

- Aux freelances et indépendants cherchant une banque simple et rémunératrice pour leurs excédents de trésorerie.

- Aux TPE et PME qui souhaitent profiter de plafonds élevés et d’un cashback avantageux sur leurs dépenses professionnelles (notamment publicitaires).

▶️ Vous souhaitez tester par vous-même ? Vous pouvez ouvrir un compte Vivid gratuit et profiter de leurs offres de bienvenue pour découvrir l’ensemble de leurs services.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

5 commentaires sur “Avis Vivid : la banque pro qui rémunère la trésorerie, mais à quel prix ?”

Bonjour,

Contrairement à ce qui est indiqué dans le tableau, je n’ai pas l’impression que les SCI soient compatible avec ce type d’offre. J’ai tenté de m’inscrire, il est demandé le nom de la société, mais impossible de trouver ma SCI.

Et dans le type de société, il n’est pas proposé SCI.

Est-ce que je passe à côté de quelque chose ?

Merci

Bonjour vos informations ne sont pas justes sur Bourso Business.

Bonjour,

Ah ?

Oui je confirme. L’offre s’appelle Bourso Business, le coût est de 0€ par mois, il n’y a pas de chéquier, la CB est une CB Business les placements sont des compte à terme etc etc , l’offre n’est pas exclusivement destinée aux EI mais aux EURL SASU etc etc … bref votre tableau est à revoir et je suis très surpris que personne sur le web ne parle de cette offre Boursorama qui est très bien fichue avec une super solution d’encaissement et une protection assurance (Bourso Protect de mémoire) qui va jusqu’à vous fournir des courriers juridique en accès l’illimité ou un accompagnement créances impayées. Bref vous devriez faire un focus sur cette offre. Bonne soirée.

Bonjour,

Merci pour votre retour.

Je vois en effet que Bours Business est accessible aux entreprises individuelles et aux sociétés unipersonnelles.

Avec CB Visa Business.

Je mets à jour le tableau, merci.