Où placer son argent quand on veut pouvoir le retirer rapidement et sans risque de perte ? Il existe des solutions d’épargne simples et accessibles. Dans cet article, on vous donne notre avis sur le livret Cashbee. C’est une option intéressante en complément du traditionnel livret A.

On vous présente le livret Cashbee (voir le site) et on passe en revue ses caractéristiques, les garanties qu’il offre, le fonctionnement de l’application. Vous pourrez alors déterminer si c’est une solution adaptée à vos besoins.

D’ores et déjà, on constate que les avis Cashbee sont excellents :

SOMMAIRE

- Notre avis livret Cashbee en synthèse

- Cashbee : garanties et présentation de l’entreprise

- Ouverture et fonctionnement du livret Cashbee

- Livret Cashbee : bilan

Notre avis sur le livret Cashbee : synthèse

Notre avis sur le livret Cashbee est positif : c’est une bonne offre d’épargne sécurisée et disponible (on retire quand on veut). En pratique, la souscription et la gestion (consultation, virements, etc.) se font exclusivement sur smartphone (voir l’application), simplifiant l’expérience pour beaucoup d’utilisateurs.

| Critères | Livret Cashbee |

|---|---|

| Rendement | 4 % brut pendant 2 mois, puis 2,5 % brut (imposition flat tax 30 % donc 1,75 % net) |

| Versement minimum | 10 € (maximum 1 M€) |

| Capital garanti | 100 000 € (couverture FGDR) |

| Frais | 0 frais d'entrée / gestion / sortie |

| Banque dépositaire | Vos fonds sont chez My Money Bank |

| Notre avis | Notre avis sur le livret Cashbee est qu'il s'agit d'un service intéressant pour l'épargne de précaution en complément du livret A |

| Offre de bienvenue | ➡️ Rémunération 4 % brut les 2 premiers mois |

Le livret Cashbee est une solution d’épargne qui offre un taux d’intérêt brut de 2,50 %. L’offre de bienvenue permet de bénéficier d’un taux de 4 % les 2 premiers mois.

Sachez que Cashbee travaille en partenariat avec My Money Bank qui est l’établissement dépositaire (vos fonds sont chez eux et non chez Cashbee).

Comme le livret A, c’est un placement sans risque et l’argent n’est pas bloqué : on peut retirer à tout moment.

Pour ouvrir ce livret, le dépôt minimum est de 10 € et il est possible d’épargner jusqu’à 1 million. On y reviendra plus tard, mais le livret Cashbee bénéficie de la garantie des dépôts jusqu’à 100 000 euros par personne.

L’application est gratuite tout comme le livret. Il n’y a aucuns frais cachés : pas de frais d’entrée, de gestion, d’opération ou de clôture.

Note de Nicolas : contrairement au livret A et au LDD, le livret Cashbee n’est pas exonéré d’impôt. En effet, les intérêts sont soumis à la flat tax 30 %.

Le livret Cashbee par rapport aux autres placements sécurisés

Depuis février 2023, le taux des livrets réglementés a augmenté. Il est de 3 % net pour le livret A ou le livret de développement durable et solidaire (LDDS). Ces livrets sont à disponibilité immédiate et leur rendement est net (pas d’impôts).

Le livret Cashbee est quant à lui rémunéré à 2,50 % brut, soit 1,75 % net (après la flat tax de 30 %). Donc hors offre de bienvenue, le livret A rémunère mieux.

Ainsi, il est préférable d’utiliser en premier lieu les livrets réglementés (livret A et LDDS) à hauteur de 35 000 € (plafond de versement). Ensuite, le livret Cashbee sera une bonne solution dans le cas où vous auriez rempli au maximum ces livrets et que vous souhaitez encore placer votre argent sur un placement sécurisé.

En effet, il est possible de placer jusqu’à 1 million d’euros sur le livret de Cashbee alors que le livret A est plafonné à 22 950 euros et le LDDS à 12 000 euros.

Note de Nicolas : dans la catégorie des placements sécurisés et disponibles (retrait quand on veut), il y a aussi les fonds euros. Les meilleurs fonds euros ont versé plus de 3 % d’intérêt en 2023. En 2024 nous devrions approcher les 4 % pour les meilleurs fonds euros avec bonus. Voyez notre comparatif des meilleurs fonds euros. C’est un bon challenger, d’autant plus avec la fiscalité clémente de l’assurance vie (exonération d’impôt sur les gains retirés après les 8 ans du contrat à hauteur de 4600 € de plus-value par an).

Cashbee : garanties et présentation de l’entreprise

Cashbee est une Fintech : société financière technologique. L’entreprise a été créée en 2018 en France par Chaker Nakhli (ENS), Cyril Garbois (HEC) et Marc Tempelman (ESCP et plus de 20 ans d’expérience dans la finance). Des professionnels avec de beaux CV !

Elle veut encourager le grand public à épargner davantage en simplifiant le processus d’épargne. C’est réussi, car à notre avis le livret Cashbee offre une excellente expérience utilisateur : on peut souscrire et placer facilement depuis notre smartphone, tout repose sur l’application. On détaillera plus loin avec des captures d’écran.

Tout est en règle !

Règlementairement, Cashbee est un établissement de paiement agréé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). L’ACPR est un organisme français rattaché à la Banque de France qui veille à ce que les établissements financiers et d’assurance respectent les règles et régulations en vigueur pour protéger les clients.

De plus, Cashbee est inscrite à l’ORIAS (Organisme pour le registre des intermédiaires en assurance). Cet organisme est chargé de tenir à jour un registre des courtiers en assurance, en banque et en finance, pour s’assurer qu’ils sont qualifiés et autorisés à exercer leur métier.

Enfin, Cashbee est un Conseiller en Investissement Financier (CIF), membre de l’Association Nationale des Conseillers Financiers (ANACOFI).

En résumé, Cashbee est une entreprise reconnue et encadrée par divers organismes français pour assurer la sécurité et la qualité de ses services financiers.

La garantie des dépôts avec un Livret Cashbee

Pour proposer ses placements, Cashbee travaille en collaboration avec My Money Bank (banque française, malgré le nom).

Ainsi, les épargnants bénéficient de la couverture du FGDR (Fonds de Garantie des Dépôts et de Résolution). En clair : en cas de faillite de la banque, nous sommes couverts à hauteur de 100 000 €.

Pour en savoir plus, notre article : la protection des dépôts.

Ouverture et fonctionnement du livret Cashbee

La souscription et la gestion (consultation, virements…) se font exclusivement sur smartphone, ce qui simplifie l’expérience pour beaucoup d’utilisateurs.

Voyons comment ouvrir un livret et comment fonctionne l’application.

Ouverture d’un livret Cashbee en 7 étapes

1️⃣ Pour ouvrir un livret sur Cashbee, vous pouvez vous rendre sur leur site et entrer votre numéro de téléphone (qui n’est pas conservé) pour recevoir le lien de téléchargement de l’application par SMS.

2️⃣ Vous devrez ensuite renseigner quelques informations pour créer un compte : prénom, nom, e-mail et numéro de téléphone.

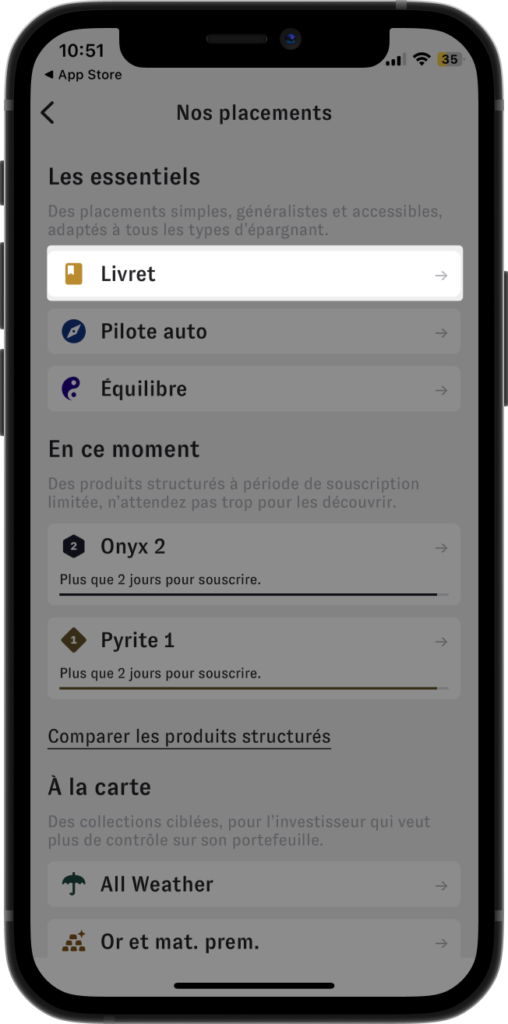

3️⃣ Vous arrivez ensuite sur la page de tous leurs placements, choisissez le livret :

4️⃣ Pour ouvrir le livret, conformément à la réglementation KYC (Know You Customer), vous devrez renseigner :

- votre adresse postale ;

- votre date et lieu de naissance ;

- votre nationalité et résidence fiscale ;

- votre profession ;

- votre situation familiale ;

- vos revenus annuels ;

- une estimation de votre patrimoine immobilier et financier ;

- l’origine de votre épargne (revenus, primes, épargne…) ;

- une preuve d’identité ;

- un justificatif de domicile.

5️⃣ Une fois toutes ces informations fournies, un contrat sera généré et vous pourrez le signer en ligne directement sur votre portable.

6️⃣ Pour finaliser l’ouverture du compte, il est nécessaire de réaliser un virement d’au moins 10 euros.

7️⃣ Il faudra ensuite patienter quelques jours le temps de la vérification du dossier par My Money Bank. Dans notre cas, nous avons seulement attendu 2 jours.

Avis sur le fonctionnement de l’application Cashbee

À notre avis, l’application Cashbee est simple d’utilisation, intuitive et conviviale. Encore heureux, c’est ainsi que Cashbee voulait se démarquer ! Voici les écrans principaux avec lesquels vous serez amené à interagir.

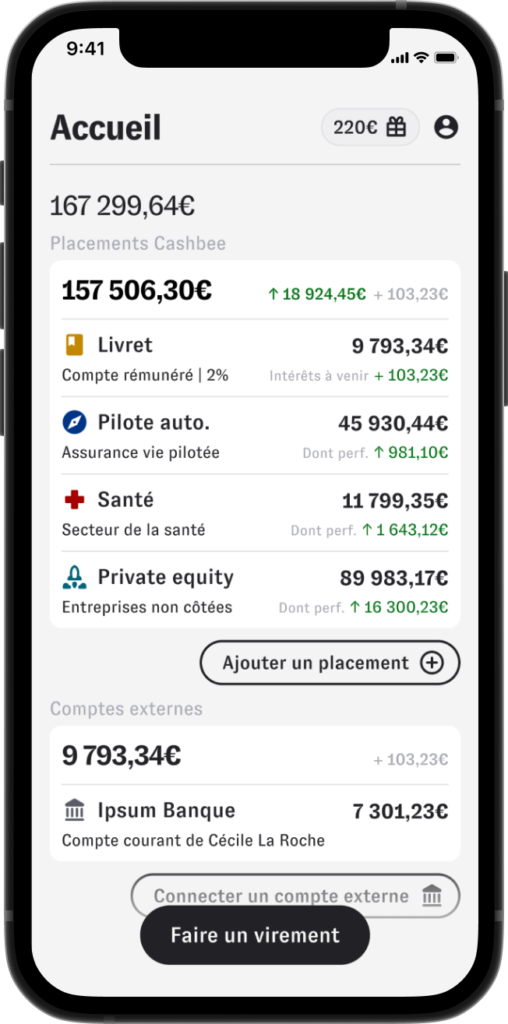

L’écran d’accueil

L’écran d’accueil offre une vue globale sur vos différents placements, les comptes externes que vous avez connectés à Cashbee et les opérations en cours.

Pas de données inutiles, vous avez une vision d’ensemble de votre compte. Depuis cette page, vous avez la possibilité d’ajouter un placement, un nouveau compte externe, et aussi d’accéder à la page pour faire un virement.

L’écran de détail d’un placement

Lorsque vous cliquez sur un placement depuis la page d’accueil, vous accédez sur la page de détails de celui-ci avec toutes les informations le concernant (dans notre cas le livret Cashbee).

Là aussi vous avez le bouton pour faire un virement (entrant ou sortant). Vous avez également la possibilité de programmer un virement automatique sur le Livret en connectant votre compte bancaire. Cela permet de mettre de l’argent de côté sans avoir à y penser chaque mois par exemple.

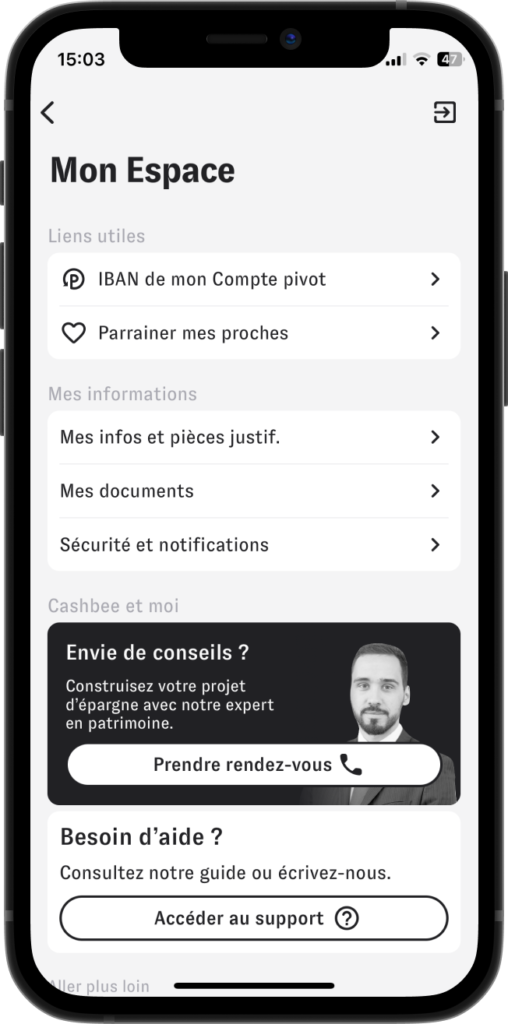

Votre espace personnel

Sur la page dédiée à votre espace personnel, vous pourrez retrouver les différentes informations vous concernant comme vos documents, votre RIB, ou vos pièces justificatives.

C’est également ici que vous pourrez accéder au support et contacter Cashbee. Cela peut être en cas de problème avec votre compte, mais aussi si vous souhaitez obtenir des conseils.

Différents contenus permettent d’aller plus loin comme : des articles courts et vulgarisés sur l’économie et les finances personnelles, des explications hebdomadaires sur les hauts et les bas des marchés financiers (même si pour nous c’est du « bruit », car peu importe l’actualité, il faut investir en bourse régulièrement et à long terme), ainsi qu’un lexique.

Livret Cashbee : bilan

À notre avis, le livret Cashbee est une solution intéressante en complément du livret A et LDD pour votre épargne sécurisée. La société propose également d’autres placements, mais nous ne sommes pas convaincus.

Nous avons trouvé l’application pratique et agréable à utiliser. On apprécie également le fait qu’ils incitent les gens à épargner davantage, c’est aussi notre cheval de bataille sur Avenue des investisseurs mais sous l’angle « épargnez mieux ».

Ceci dit, prenons du recul. Les livrets ne doivent cependant pas représenter l’ensemble de votre patrimoine. Ils permettent d’avoir une épargne de précaution et peuvent être également utiles pour placer de l’argent en vue d’un achat immobilier par exemple. Mais ils sont peu rémunérateurs et leur taux étant inférieur à celui de l’inflation, vous y perdez de l’argent à long terme.

Donc pensez surtout à votre allocation patrimoniale pour bien répartir votre épargne et votre patrimoine. Et investissez également en immobilier et en bourse pour le long terme. Suivez le guide.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

8 commentaires sur “Avis livret Cashbee : un bon complément au livret A”

Bonjour,

Peut-on ouvrir un livret Cashbee si on a déjà un livret Fortuneo?

L’offre de bienvenue est-elle compatible?

Merci

Bonjour Hélène,

On peut avoir autant de livrets que l’on veut.

Il n’y a que le livret A et le LDD qui sont limités à un par personne.

Pour les offres de bienvenue je vous invite à lire le site.

Bonsoir,

Que penser du livret + sur Fortuneo? Il rémunère à 5% pendant 4 mois.

Est-ce qu’il est intéressant de transférer le surplus de cash que j’ai dans mon compte courant vers ce livret , d’attendre 4 mois puis d’allouer ce cash ailleurs? (vers du placement à long terme, assurance-vie ou PEA Fortuneo, par exemple) Est-ce que c’est une fausse bonne idée? Merci 🙂

Bonjour Anne,

C’est toujours mieux que de « placer » à 0 % sur le compte courant 🙂

Mais si vous envisagez de placer l’argent à long terme, pourquoi ne pas le faire dès maintenant en assurance vie (sur les meilleures assurances vie) et/ou PEA ?

J’avoue que je ne vois pas trop l’intérêt. Après avoir rempli à fond le LivA et le LDDS, on a suffisamment d’épargne liquide pour pouvoir se tourner sur des solutions moins liquides mais plus avantageuses…

Pour beaucoup d’épargnants oui.

Mais certains ont besoin de sécuriser davantage (X00 k€) pour préparer un apport immobilier, ou tout simplement pour coller à leur allocation patrimoniale.

Bonsoir,

Il existe également le livret Bourso+ pour les clients pour Boursorama, qui rémunère également 2% brut pour un plafond de 30 000€.

Bonjour Samy,

Merci pour l’info 🙂

Ceci dit le livret Boursorama est moins intéressant, car il n’y a pas le boost de rémunération à 3 % sur les 5 premiers mois, et plafond plus bas.