Qu’est-ce qu’une obligation ? Quel rendement peut-on en attendre ? Quels sont les caractéristiques et les risques des obligations ? Ces questions, beaucoup d’épargnants se les posent lorsqu’ils voient des fonds obligataires en assurance vie ou plan d’épargne entreprise. Les actions sont très connues (et tout le monde a une idée de ce qu’est un actionnaire), mais les obligations beaucoup moins. Et pourtant le marché obligataire a un rôle très important dans l’économie mondiale et pèse très lourd : 115 000 milliards de dollars fin 2019 (et le COVID a dû faire exploser ce compteur car plus de dettes). C’est plus que le marché des actions cotées (50 000 milliards de dollars environ). Il faut dire que les États aussi peuvent émettre des obligations, pas seulement les entreprises.

Généralement, les entreprises empruntent de l’argent afin de réaliser des investissements et financer leur croissance. Elles peuvent également emprunter pour financer un plan de restructuration de leurs activités. Un phénomène semblable se produit à l’échelle d’un pays. Ainsi, un État s’endette pour financer des infrastructures, des programmes de recherche scientifique, et tout autre projet permettant à terme d’augmenter la prospérité du pays. Les États s’endettent également pour équilibrer leur budget et financer leurs dépenses courantes. C’est le cas lorsque les revenus (impôts, taxes, etc.) sont inférieurs aux dépenses (prestations sociales, éducation, justice, sécurité, etc.), on parle de déficit budgétaire. L’État est alors contraint d’emprunter pour assurer les services qu’il s’est engagé à fournir aux citoyens.

Ainsi, une obligation est un moyen pour un État, ou une entreprise, d’emprunter de l’argent. En pratique, les États et les entreprises peuvent émettre des obligations, alors que seules les entreprises peuvent émettre des actions (d’où le poids plus important du marché obligataire).

Donc, pour un épargnant (qui devient alors un créancier), acheter une obligation équivaut à prêter de l’argent à un État ou une entreprise.

Nous allons tout expliquer dans notre article : pourquoi et comment investir en obligations, les différents types d’investissement obligataire, les caractéristiques des obligations, avec un focus sur les obligations High Yield (haut rendement). Vous pouvez aussi lire notre article : faut-il investir dans les fonds obligataires ?

SOMMAIRE

- Pourquoi investir en obligations ?

- Comment investir en obligations ?

- Combien investir en obligations ? Quelle part dans une allocation patrimoniale ?

- Les caractéristiques d’une obligation

- Les différents investissements obligataires (investment grade, High Yield, etc.)

Pourquoi investir en obligations ?

L’investisseur en obligations (le créancier) prête à un État ou une entreprise (l’émetteur), contre des intérêts (coupons). Les obligations permettent de diversifier ses sources de revenus, aux côtés des traditionnels investissements en actions et en immobilier. Cela permet aussi de diversifier son patrimoine sur un marché obligataire qui n’aura pas le même comportement que les autres marchés en cas de crise économique, d’où l’intérêt patrimonial.

En tant que créancier, l’investisseur en obligations s’expose au risque de crédit. C’est à dire le risque de ne pas être remboursé par l’émetteur en cas de défaillance (si faillite, défaut de paiement). Donc la solvabilité (capacité de rembourser ses dettes) de l’émetteur est déterminante.

Il ne faut pas confondre les obligations et les actions. Le créancier et l’actionnaire. L’actionnaire investit dans le capital d’une entreprise et en devient co-propriétaire pour en percevoir une partie des profits (sous forme de dividendes et plus-values). Alors que le créancier prête contre intérêts (coupons) en comptant sur la bonne solvabilité de l’emprunteur qui doit honorer sa dette. En pratique, on peut tout à fait être à la fois actionnaire et créancier d’une même entreprise.

Comment investir en obligations ?

On peut distinguer 4 principaux moyens pour investir en obligation.

Le fonds euro

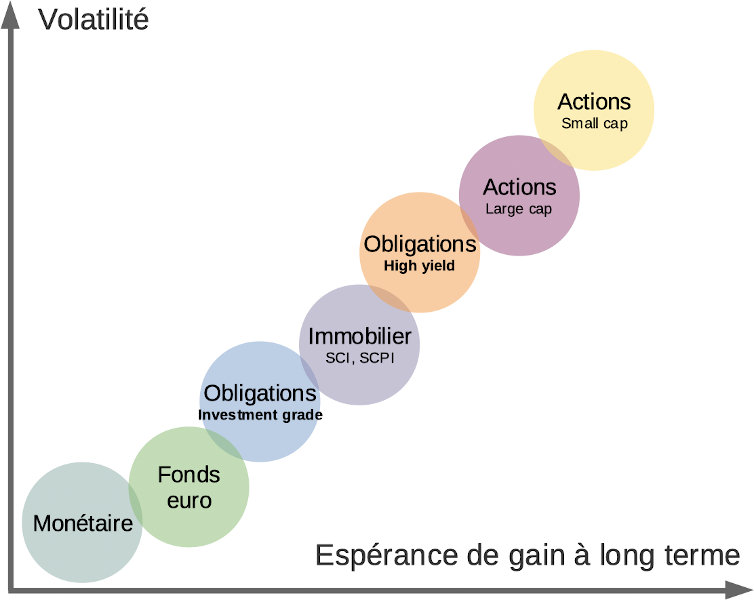

Généralement en France on investit en obligations via le fonds euro en assurance vie (ou dans le Plan épargne retraite). Les fonds euros sont très accessibles et le capital est sécurisé (brut ou net de frais de gestion). Car ils sont composés essentiellement d’obligations de sociétés et d’États jugés sûrs : de la dette de qualité (« Investment Grade »).

Il s’agit du segment obligataire le moins risqué, donc le rendement est faible, autour 3 % par an pour les meilleurs fonds euros.

👉 Notre comparatif des meilleurs fonds euros.

Les fonds obligataires

En pratique, ces fonds sont accessibles en assurance vie (parmi les unités de compte) et en compte-titres ordinaire (CTO). Les fonds obligataires ne présentent pas tous le même couple rendement / risque.

Ainsi, on peut notamment investir en fonds d’obligations High Yield (HY). C’est de la dette de sociétés et d’États jugés moins sûrs, avec un risque de perte en capital. Il s’agit d’un segment plus risqué (et plus rentable avec une espérance de rendement annuel supérieure à 3 %) du marché obligataire. Plus risqué que les fonds d’obligations de qualité Investment Grade.

👉 Pour investir en fonds obligataires, nous recommandons l’assurance vie Linxea Spirit 2 en gestion libre (bonne offre de fonds obligataires parmi les unités de compte du contrat). Ou l’assurance vie en gestion pilotée Goodvest (voir l’offre) pour des fonds obligataires ISR (socialement responsables).

Le financement participatif (crowdfunding)

On peut prêter contre intérêts à différentes sociétés via le financement participatif (crowdfunding). Avec un rendement élevé (entre 5 et 10 % par an selon les projets des entreprises) mais investissement non dénué de risque. Car il y a un risque de défaut de paiement de la part de l’entreprise porteuse de projet.

👉 On développe particulièrement ces investissements dans notre rubrique crowdfunding : crowdfunding immobilier, crowdlending en énergies renouvelables, ou crowdfunding agricole.

L’investissement en obligations en direct

On peut directement investir sur une obligation bien précise (par exemple les obligations Sanofi, exemple plus bas).

En pratique, il faudra passer un ordre sur compte-titres ordinaire. Mais c’est le moyen le moins accessible, car c’est plus technique que les fonds d’investissement et le ticket d’entrée est généralement plus élevé (souvent plus de 10 000 € d’investissement par obligation).

👉 Depuis septembre 2023, nous avons accès à une offre très accessible. En effet, Trade Republic permet d’investir dans 500 obligations d’États et d’entreprises à partir de 1 € seulement !

Note de Nicolas : nous avons déjà bien développé les sujets du fonds euro et du crowdfunding sur Avenue des Investisseurs. Et l’investissement obligataire en direct est peu accessible et permet difficilement de diversifier. Donc nous avons plus particulièrement développé dans un autre article le sujet des fonds d’investissement en obligations High Yield, qui peuvent être un actif à part entière dans un patrimoine.

Combien investir en obligations ? Quelle part dans une allocation patrimoniale ?

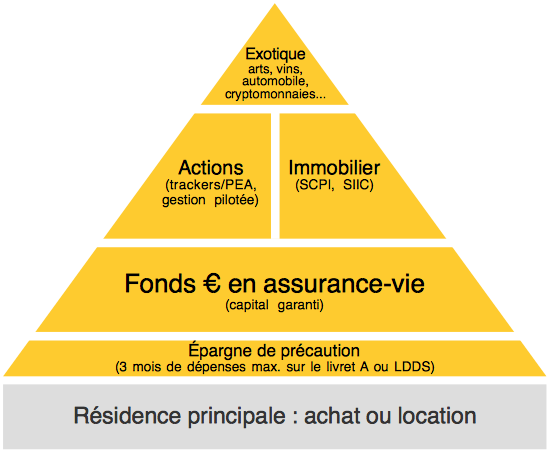

Nous avons déjà vu différentes « briques » pour diversifier son patrimoine selon son allocation patrimoniale. Notamment le fonds euro, les actions et l’immobilier en constituent le cœur. L’épargne de précaution étant un matelas de sécurité fixe de quelques milliers d’euros en livret A. Et l’investissement « exotique » ou atypique (à la pointe de la pyramide patrimoniale) étant très facultatif. Rappelons que plus on monte dans cette pyramide et plus l’espérance de rendement est élevée (en contrepartie d’un risque plus élevé également).

Revenons-en aux obligations. Le fonds euro (essentiellement composé d’obligations « Investment Grade » jugées sûres) est l’investissement sécurisé généralement le mieux rémunéré en France. Pour les épargnants prudents, ce sera une bonne part de leur patrimoine. Mais même les épargnants plus offensifs (qui investissent surtout en actions et en immobilier pour chercher le rendement) auront une part en fonds euro. Ceci afin de sécuriser une partie de leur patrimoine et d’avoir des “munitions” prêtes pour investir sur les marchés.

Par ailleurs, avec un niveau de risque grosso modo situé entre le fonds euro et les actions, on peut aussi investir en obligations High Yield (HY). Historiquement, les obligations High Yield ont environ 65 % de la volatilité des actions et la corrélation entre ces deux marchés est faible (0,4). L’investissement en obligations High Yield est moins indispensable, mais peut être intéressant pour diversifier sur un actif au comportement différent.

Enfin, le crowdfunding peut être situé à la pointe de la pyramide et ne doit pas dépasser 10 % d’un patrimoine. Et à condition de diversifier sur au moins 10 projets.

Le portefeuille financier des Américains

Pour information, le célèbre investisseur Warren Buffett recommande d’équilibrer constamment son portefeuille financier entre actions et obligations. Par exemple, un jeune épargnant américain pourra avoir une allocation 70 % actions / 30 % obligations (horizon d’investissement long terme). Alors qu’un senior aura une allocation 20 % actions / 80 % obligations (moins d’actions car horizon d’investissement naturellement plus court).

Souvent, les Américains investissent une part de « 100 – leur âge » en actions. Donc 70 % actions à 30 ans (100 – 30), 50 % actions à 50 ans (100 – 50), 20 % actions à 80 ans (100 – 80). Le reliquat étant investi en obligations.

Note de Nicolas : les Américains investissent bien davantage en actions que les Français, car ils n’ont pas notre système de retraite par répartition et doivent donc capitaliser au mieux sur le long terme. Cela oblige à avoir une toute autre mentalité et les actionnaires ne sont pas diabolisés. Et il n’y a pas de fonds euro aux USA pour investir en obligations, donc c’est généralement sous format de fonds d’investissement obligataires.

Les caractéristiques d’une obligation

Avant de présenter les différents types d’obligation, il est important de comprendre les caractéristiques de ce produit. Ainsi que son vocabulaire qui lui est propre, un jargon financier que l’on va clarifier. Il y a 3 éléments qui caractérisent une obligation :

- la valeur nominale : la valeur de l’obligation lors de son émission. Acheter au « pair » revient à acheter l’obligation à sa valeur nominale. On peut aussi acheter après l’émission de l’obligation au-dessus ou sous le pair. À terme, l’obligation est remboursée au pair, c’est à dire à sa valeur nominale (sauf en cas de défaillance de l’émetteur de l’obligation : entreprise ou État) ;

- la maturité : c’est la durée du prêt ;

- le coupon : c’est le taux d’intérêt. Ainsi, on peut déterminer le montant que l’investisseur recevra périodiquement car il détient l’obligation.

Par exemple, une obligation émise a une valeur nominale de 1 000 €, une maturité de 2 ans et un coupon annuel de 5 %. Arrivée à maturité, l’investisseur sera remboursé de 1 000 €. De plus, il recevra 50 € d’intérêt par an (5 % de coupon annuel). Au total, au bout de 2 ans, l’investisseur recevra 1 000 € + 2 x 50 € = 1 100 €.

Pourquoi différents taux obligataires ?

Ce qui explique les différences de taux entre les obligations, c’est la prime de risque de l’émetteur. Pour rappel, l’émetteur peut être un État ou une société. Cette prime de risque est fonction de la probabilité que l’émetteur ne nous rembourse pas notre argent (le « risque de défaut »). Plus cette prime est élevée, plus le coupon qui nous sera proposé dans l’obligation sera élevé. En effet, tout investissement risqué doit être récompensé par un rendement important. Par exemple, la France a la réputation d’avoir une excellente “signature”, donc emprunte à des taux très faibles, proches de 0 % sur 10 ans. Alors que la Grèce emprunte autour de 2 % sur 10 ans et le Nigeria autour de 12 %.

Un autre élément extérieur vient influencer la valeur d’une obligation. C’est le taux d’intérêt du marché déterminé par la banque centrale. Plus le taux du marché est faible et plus le marché obligataire est sensible.

Le spread est la différence de taux (souvent exprimée en point de base) entre une obligation et une obligation d’État sans risque (prise comme référence). Le spread permet de réaliser des comparaisons relatives entre différents émetteurs de dette. Le spread permet de voir si la situation économique spécifique d’un émetteur (ou tout du moins le sentiment des investisseurs) se dégrade ou non vis-à-vis de ses pairs.

L’impact de l’évolution des taux

Lorsque les taux d’intérêt baissent, le prix de l’obligation émise grimpe. Et lorsque ces taux augmentent, la valeur de l’obligation émise diminue. Le principe est qu’après une hausse des taux, les nouvelles obligations émises auront des coupons supérieurs aux précédentes. Disons que je vends une obligation à un prix de 1 000 € et un coupon de 5 %. Après une hausse des taux, une autre obligation est émise avec une même maturité et un coupon de 6 %. Cette nouvelle obligation apporte une rémunération plus élevée aux investisseurs. Donc l’obligation que je vends perd de sa valeur. Si je veux la vendre, je vais devoir baisser son prix à 990 € par exemple (l’impact dépend de la maturité de l’obligation).

Le prix de l’obligation peut donc évoluer à la baisse ou à la hausse durant sa vie comme on l’explique ci-dessus mais il rejoint la valeur nominale de l’obligation à l’approche de son remboursement. On comprend ici la relation entre les taux et le prix d’une obligation. (Cela ne s’applique pas vraiment aux obligations High Yield, on l’expliquera ensuite).

Les fonds euros sont des fonds composés d’un panier d’obligations. Le rendement des fonds euros est en baisse depuis des années. Pourquoi ? Car les anciennes obligations avaient un taux élevé mais arrivent à maturité. Et elles sont progressivement remplacées par de nouvelles obligations émises avec des taux bas (suite à la politique monétaire accommodante de la Banque Centrale Européenne). Pour contrecarrer la baisse inéluctable des rendements des fonds euros, certains assureurs ont créé de nouveaux fonds euros composés d’obligations mais aussi dopés aux actions et à l’immobilier. Par exemple Spirica avec le fonds euro Nouvelle Génération de Linxea Spirit 2.

Note de Nicolas : si le cours de l’obligation évolue au cours de sa vie, l’investisseur patient ne le subira pas car le cours rejoindra le nominal à sa maturité. Cela vaut pour les obligations à taux fixe. Et pour les obligations à taux variable, c’est la valeur du coupon qui va évoluer, et non la valeur de l’obligation.

Comment comparer des obligations ?

Le yield to maturity et la duration sont deux mesures permettant de comparer des obligations à caractéristiques différentes.

Le Yield to maturity

Le Yield to Maturity (YTM) est le rendement que l’acheteur d’une obligation peut espérer s’il la détient jusqu’à maturité (c’est-à-dire jusqu’à son remboursement). Ce rendement dépend de la valeur courante de l’obligation (la valeur à laquelle un acheteur peut l’acquérir sur le marché), de sa valeur de remboursement et de son coupon. Le Yield to Maturity peut être différent du taux délivré par le coupon si on achète l’obligation après son émission. C’est d’ailleurs mathématiquement le cas dès que la valeur de l’obligation s’éloigne de sa valeur d’émission.

Si l’obligation se négocie sous son cours de rachat à échéance, le YTM sera supérieur au taux du coupon (et inversement). Ainsi, une obligation peut proposer un rendement YTM de 1,3 % alors qu’elle délivre un coupon de 1 %. Le rendement YTM est donc une mesure plus pertinente pour comparer des obligations de caractéristiques différentes. Si l’épargnant achète une obligation au moment de son émission et souhaite la conserver jusqu’à son remboursement, il sera intéressé par le taux du coupon mais ne prêtera pas trop d’attention au YTM.

La duration

La duration mesure la variation du prix de l’obligation lors d’une baisse ou d’une hausse des taux d’intérêts (les taux d’intérêts du marché au sens large). Lorsque les banques centrales baissent (augmentent) les taux d’intérêts, généralement le prix des obligations augmentent (baissent). La duration indique la sensibilité d’une obligation face à un changement des taux d’intérêt. Par exemple, une obligation ayant une duration de 3 % verra son prix grimper de 3 % si les taux d’intérêts baissent de 1 %. À l’inverse, si les taux d’intérêt augmentent de 1 %, le prix de cette obligation baissera de 3 %. La duration peut être exprimée en % ou en nombre d’années. Plus la duration est élevée, plus l’obligation sera sensible aux changements de taux d’intérêts.

Plus la maturité est élevée et plus la valeur de l’obligation est sensible à l’évolution des taux. Concernant le coupon, plus il est faible et plus la valeur de l’obligation est sensible à l’évolution des taux. Enfin, plus le taux du marché est faible et plus le marché obligataire est sensible (effet convexité). La duration d’une obligation dépend donc de ces 3 éléments : maturité, coupon et taux de marché. Ainsi, une maturité longue, un faible coupon et un taux de marché bas entraînent une sensibilité importante.

Les différents investissements obligataires (Investment Grade, High Yield, etc.)

Il existe différentes catégories d’obligations et différents types d’investissement en obligations. Du plus commun pour nous Français : le fonds euro, composé en bonne partie d’obligations de sociétés et d’États jugés sûrs (qualité Investment Grade). Au moins commun (mais avec espérance de rendement plus élevée) : les obligations High Yield. Tout d’abord, un point sur les agences de notation.

Les agences de notation

Ce sont des agences de notation qui déterminent la prime de risque de l’émetteur. Les 3 plus grandes agences sont Standard and Poor’s, Moody’s et Fitch Ratings. Elles attribuent des notes à toutes les obligations qui sont émises sur le marché (États et sociétés). Ainsi, les investisseurs savent à quoi s’attendre sur le niveau de risque :

- les obligations notées entre AAA (la meilleure note) et BBB- sont appelées Investment Grade (IG). Elles sont considérées comme étant de bonne qualité. C’est à dire que l’émetteur est jugé solide financièrement (au niveau de la solvabilité), donc il y a une faible probabilité de défaut de remboursement.

- les obligations notées BB+ à C sont beaucoup plus risquées et spéculatives. Ces obligations dites High Yield ou « Junk Bonds » sont donc mieux rémunérées.

Les obligations d’État (bons du Trésor)

Les bons du Trésor sont émis par le Trésor Public d’un État. On les appelle aussi obligations d’État ou obligations souveraines. Les obligations d’État peuvent concerner des pays développés ou des pays émergents. En fonction du pays qui émet l’obligation, le coupon proposé à l’investisseur sera plus ou moins élevé. En effet, le concept de la prime de risque s’applique ici.

Prêter à un pays comme les États-Unis apparaît comme une stratégie sécurisée. Le gouvernement Américain n’a jamais fait défaut sur ses remboursements d’obligations. Par conséquent, la rémunération (coupon) d’une obligation Américaine sera faible. À l’inverse, l’Argentine a eu par le passé de nombreuses difficultés à s’acquitter de ses dettes. Et la situation financière du pays est toujours instable. Ainsi, il y a un risque non négligeable de perte de capital en prêtant à ce pays. Une obligation émise par l’Argentine aura donc un coupon plus élevé.

Note de Nicolas : il existe maintenant un tracker pour investir en obligations d’État de la zone Euro : le Lyxor PEA Obligations d’Etat Euro (FR0013346681). Surprenant de pouvoir investir en obligations sur le PEA (plan d’épargne en ACTIONS), mais ce tracker est pourtant bien éligible au PEA car réplication synthétique ! Attention ce tracker est sensible au risque de taux, donc en cas de remontée des taux, le cours de ce tracker baissera. Pour investir sur ce segment des obligations jugées sûres, sans le risque de perte en capital (brut de frais de gestion) on privilégiera le fonds euro en assurance vie.

Les obligations Investment Grade (IG)

Les obligations Investment Grade sont des obligations de qualité, émises par :

- des États “avec une belle signature” (France, Allemagne, USA, etc.) ;

- de grandes sociétés solides (comme sanofi, Total, Microsoft ou l’Oréal). Ces obligations “corporates” offrent des coupons plus ou moins équivalents aux obligations d’États les mieux notés.

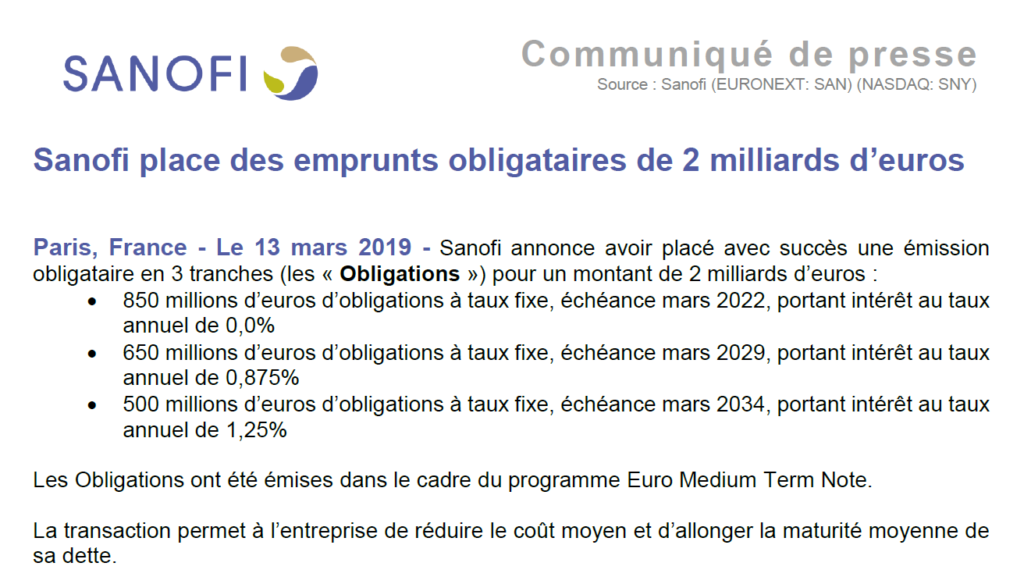

Exemple des obligations SANOFI émises en 2019

On remarque que Sanofi a émis 3 obligations différentes avec 3 maturités différentes. En toute logique, plus l’échéance est lointaine (maturité jusqu’à 2034), plus le rendement offert est élevé (jusqu’à 1,25 %). Ceci dit, le rendement est bas, car Sanofi est réputée être une société solide financièrement (très solvable), encore plus que certains États européens !

Note de Nicolas : le covid-19 a mis à l’arrêt l’économie mondiale en 2020. Les banques centrales ont alors privilégié une politique monétaire de relance avec des taux d’intérêts faibles. Par conséquent le prix des obligations déjà sur le marché a augmenté. Néanmoins, les nouvelles émissions d’obligations Investment Grade (IG) ont des rendements moins attractifs, vu le contexte de taux bas. Rares sont ceux qui conseillent actuellement d’acheter des obligations IG, car les coupons proposés sont faibles et en cas de remontée des taux on s’expose à la baisse de la valeur de ces obligations.

Les obligations High Yield (HY)

Les obligations High Yield proposent des coupons plus élevés que celles citées précédemment. Ce n’est pas le même couple rendement / risque. En effet, leur prime de risque est plus élevée car elles sont émises par des pays (Vénézuela, Grèce, Angola, etc.) ou des entreprises (Nokia, Europcar, etc.) qui n’ont pas une excellente santé financière. Leur solvabilité a été jugée moins bonne par les agences de notations, donc il y a une probabilité non négligeable que ces émetteurs ne remboursent pas leurs obligations.

Il y a High Yield et High Yield. Les obligations high yield les mieux notées (le “haut du panier”) ont quand même une bonne probabilité d’être remboursées, donc le coupon sera attractif (autour de 4 %) sans être très élevé. Alors que les pires junk bonds (le “fond du panier” du high yield) sont très spéculatives et peuvent distribuer des coupons annuels supérieurs à 10 %.

Malgré le risque de défaut plus élevé, les obligations HY peuvent s’avérer être un bon produit de diversification. Généralement, les obligations High Yield américaines présentent un couple rendement / risque supérieur aux obligations HY européennes. On développe cet investissement en obligations High Yield ici.

Note de Nicolas : pour le segment High Yield, baisse des taux n’est pas forcément synonyme de hausse du cours des obligations. Car si une baisse des taux vient d’une mauvaise situation économique, ce signal effraie les investisseurs et les obligations HY peuvent avoir tendance à perdre en valeur dans ces moments là. En bref, l’évolution des prix d’obligations HY est différente de celle des obligations IG.

Les obligations convertibles

L’obligation convertible propose un coupon plus faible qu’une obligation classique. En échange de cette rémunération réduite, l’entreprise offre la possibilité à l’investisseur de convertir son obligation en action de la société. Si le prix de l’action grimpe, l’investisseur peut profiter du gain en capital en échangeant son obligation. À l’inverse, si le cours de l’action chute, il est plus intéressant de conserver l’obligation afin de recevoir le coupon.

L’obligation convertible est donc un investissement hybride qui donne le choix à l’investisseur de tenir le rôle de créancier ou d’actionnaire.

Pour investir en obligations convertibles, on trouve des fonds spécialisés parmi les unités de compte des bonnes assurances vie.

Finalement, il y a de nombreux moyens d’investir en obligations pour diversifier son patrimoine financier. Des très courants fonds euros (pour l’épargne sécurisée, à l’espérance de rendement autour de 1 à 2 %) au crowdfunding (investissement plus risqué, entre 5 et 10 % par an sur 2 ans en moyenne), en passant par les fonds d’obligations High Yield (pour du long terme, plus de 3 % d’espérance de performance annuelle).

Encore une fois, l’assurance vie est l’enveloppe incontournable pour investir, à la fois en fonds euro et en fonds d’obligations High Yield (notre sélection des meilleures assurances vie). Et pour le crowdfunding, il faut passer par des plateformes spécialisées et il y en a pour tous les goûts : financement participatif de projets immobiliers, de projets agricoles, ou dans les énergies renouvelables.

Vous pouvez aussi lire notre article : faut-il investir en fonds obligataires ?

Nous remercions Cédric et Travis (leurs profils LinkedIn) pour leur concours à la rédaction de cet article. Ce sont 2 fidèles lecteurs qui étaient déjà intervenus pour expliquer la création d’un club d’investissement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

48 commentaires sur “Marché obligataire, obligations Investment Grade, rendement…”

Bonsoir,

Pour faire mon chiant il manque juste un R à Spread, sur la partie « Pourquoi différents taux obligataires ? » au dernier paragraphe 😉

Bonsoir Robin,

Merci, j’ai corrigé, j’aime bien que les articles soient parfaits 🙂

Bonjour, LUCYA Cardif propose L’Obligation Société Générale Coupon Fixe février 2024, avec gain de 5,10% par année avec « Un remboursement du capital net investi à l’échéance » « Une possibilité de remboursement anticipé activable au gré de l’Émetteur à l’issue des années 1 à 9, offrant un remboursement du capital net investi. » Min. 1000 euro et pour un durée max de 10 ans.

Les chiffres me semble être une bonne opportunité mais je ne m’y connais pas vraiment en obligations.. un avis ou un conseil ? Il y a peut être mieux je vais regarder pour comparer

Merci d’avance pour votre aide 🙂

Bonjour Marie,

C’est environ 1 % au-dessus du taux sans risque actuel (taux monétaire).

Je trouve ça « pas génial » comme prime de risque, pour rémunérer le risque de faillite de la Société Générale.

Merci 🙂

Bonjour,

sur Trade Republic il y a une obligation Vallourec à 8% dur 2.5 ans.

C’est une super opportunité non ? C’est du 8% quasiment sans risque ?

Le seul risque est que Vallourec face faillite non ?

Merci pour votre éclairage.

Bonjour Mick,

C’est loin d’être sans risque.

Le risque de faillite n’est pas à prendre à la légère.

Regardez bien les bilans de Vallourec avant d’investir.

Bonjour Nicolas,

Merci pour le bilan annuel 2023, très bien écrit et transparent comme d’habitude qui m’a amené sur les obligations.

Une petite remarque concernant les liens vers les assurances vie et fond obligataire, j’aurai plutôt mis en avant Lynxea VIE plutôt que Spirit 2( très bien aussi) qui met à disposition de nombreux ETF obligataires plus attrayants que certains fonds obligataires avec des frais plus élevés. Qu’en penses tu?

Bonjour Adrien,

Oui je n’ai plus en tête quels sont les fonds obligataires dispos sur Linxea Vie mais de mémoire c’est top aussi.

J’ai toujours une petite préférence pour Linxea Spirit 2 avec les frais de gestion annuels à 0,50 % au lieu de 0,60 %.

Bonjour,

Serait-il pertinent de prêter à notre banque Banque Populaire par l’emprunt BPCE ASV Octobre 2029 (ISIN FR001400KT41) dans notre Assurance vie en diminuant la part des fonds en euros moins rémunératrice ? Le TRA à l’échéance du 24 oct 2029 serait de 3,37% net de Frais de Gestion Sur Encours. L’annexe informe que les Titres sont à coupon zéro. Merci bien

Bonjour,

Une obligation à 6 ans de maturité, sur une banque, à 3,37 % de rendement.

Je trouve que le couple rendement / risque est très médiocre.

Actuellement on trouve des fonds monétaires (donc moins de risque qu’une obligation) qui rémunèrent à 4 % !

Je vous invite à lire notre article (partie 5 notamment) : meilleurs placements sans risque.

Il vaut mieux du 4 % sans risque que du 3,37 % risqué…

Bonjour Nicolas,

Avec l’augmentation des taux, il semblerait que les fonds datés en obligations deviennent un actif de plus en plus attractif. Je me suis penché sur le sujet en regardant notamment les fonds présents en assurance vie et j’avoue qu’il est assez difficile de se positionner et d y voir clair sur le sujet étant donné tous les paramètres en jeux (rendements, caractéristiques, fiscalité et frais appliqués, etc…)

Aussi, connaissant vos talents de vulgarisation, je me demandais si un article sur ce sujet était à l’étude de votre côté d autant que je vois assez peu d’informations indépendantes et critiques sur le sujet …

Merci pour votre retour et la mine d informations fournie via votre site

Bonjour David,

C’est le retour en grâce des fonds monétaires et des fonds obligataires datés.

On n’a pas prévu d’article dédié, mais on va y réfléchir !

Bonjour Nicolas,

Effectivement cela pourrait être intéressant.

Merci à vous.

Bonjour Nicolas,

Si je comprends bien, le marché obligataire est utile uniquement pour sécuriser les projets à court/moyen terme et pour se constituer une petite réserve pour investir en cas d’opportunité ?

Dans mon cas perso, je commence tout juste à construire mon patrimoine (j’ai 30 ans), j’ai déjà acheté ma RP et je n’ai aucun projet à court/moyen terme, mon seul objectif est de construire un patrimoine à long terme.

J’ai un peu de mal à comprendre l’intérêt du fond euro dans ma situation. Est-ce qu’une allocation 80% actions 20% immo te paraît cohérente avec cette situation/objectif ou est-ce que le fonds euros est intéressant quand même ? Et pour quelle raison ?

Merci !

Bonjour Guillaume,

Si tu as besoin de sécuriser, alors il ne faut pas investir sur des fonds obligataires à proprement parler, mais plutôt sur fonds euro.

Mais si tu n’as pas besoin de sécuriser une somme (à part l’épargne de précaution sur livret A), alors tu peux faire l’impasse sur les fonds euros.

Donc à toi de voir si tu veux viser une allocation patrimoniale dynamique à long terme entre actions et immobilier, en fonction de tes objectifs et de ton tempérament.

Bonjour Nicolas,

Je voudrais investir dans des obligations « US corporate bond BBB Yield » ou « obligataire « US corporate IG » qui offre actuellement du 5%/an environ. Savez vous si cela est accessible en tant que particulier ? Comment investir dans une corporate bond dans un CTO, auriez vous une idée des codes isin ? Je suis sur Degiro et Swissquote mais ce n’est pas clair pour moi.

Merci à vous !

Bonjour Alexandre,

Je n’ai pas d’ISIN à vous donner.

Juste une mise en garde.

Les 5 % de rendement ne sont pas « offerts », vous vous exposez à plusieurs risques avec des obligations US :

– risque d’évolution de la parité €/$ ;

– risque d’évolution des taux ;

– risque de défaut de l’émetteur.

Donc je trouve le risque plutôt mal rémunéré.

D’autant plus après la flat tax 30 %, cela ne laisse que 3,50 % net.

merci pour cet article

Que pensez-vous des fonds datés obligataire à échéance ?

Bonjour Pierre-Yves,

Cela revient à la mode avec la hausse des taux.

Le couple rendement/risque peut être intéressant si on peut patienter jusqu’à l’échéance.

Je vois que Linxea Spirit 2 propose plusieurs fonds obligataires datés, je vais essayer de creuser.

Bonjour Nicolas,

Linxea Spirit 2 propose un fond obligataire à échance : Carmignac Credit 2027 A EUR Acc

Le niveau de risque indiqué est de 3/7.

Est-ce qu’il vous semble pertinent d’investir sur ce type de fonds ?

Un article à propos des fonds obligataires à échéance serait vraiment aidant 🙂

Merci infiniment

Bonjour Matthieu,

Le couple rendement / risque semble bon… à condition que peu de sociétés du fonds fassent faillite jusqu’à l’échéance 😀

Le marché des taux est particulièrement tendu en ce moment.

Bonjour Nicolas,

merci de cet exposé clair.

Petite question (à laquelle vous répondez peut-être ailleurs?). La corrélation entre hausse des taux et baisse du prix des obligations semble assez claire. J’ai plus de mal à comprendre si oui ou non les *fonds* obligataires obéissent à une corrélation aussi nette, et pourquoi. Il paraîtrait normal que leur cours chute initialement face à des taux qui montent — comme actuellement — car ils sont chargés en vieux titres. Mais j’imagine que le portefeuille de ces fonds n’est pas statiques et qu’il est peu à peu renouvelé avec des nouveaux titres, ce qui devrait leur permettre de s’adapter progressivement aux taux élevés, non? Ou ne rebondissent-ils que quand les taux baissent enfin? Merci d’avance de votre éclairage.

Bonjour Nicolas

Merci pour cet article intéressant et détaillé qui semble d’actualité car on parle beaucoup des obligations en ce moment.

J’ai une question sur votre commentaire sur l’investisseur patient qui ne subirait pas les variations du cours car celui ci tendra vers le nominal à la maturité.

Le mécanisme n’est pas très clair pour moi. Si on prend votre exemple du tracker FR0013346681 qui a perdu 10% l’an dernier, celui ci est composé d’obligations de maturités diverses. On peut imaginer que le cours de certaines remonteront lorsqu’on se rapprochera de leur maturité alors que d’autres qui ont des maturités plus lointaines verront leurs cours diminuer tant que les taux continuent d’augmenter. Donc est-on « sûr » que sur le long terme ces variations des taux seraient sans impact pour l’investisseur patient ?

Bonjour Samuel,

Dans le cas d’un fonds d’investissement, ce n’est pas pareil que pour une obligation en direct.

Les gérants peuvent arbitrer, vendre en plus ou moins-value avant échéance, et les variations de taux peuvent avoir un impact significatif.

Tandis que pour une obligation en direct, si on investit, on peut attendre patiemment l’échéance pour ne pas subir les variations. (Sauf si le risque de défaillance de l’émetteur se produit).

Bonjour,

Linxea vient d’annoncer la possibilité d’investir sur plusieurs fonds obligataires datés au sein de leurs AV et PER. Qu’en pensez vous ?

Bonjour Gautier,

J’aime bien le concept d’avoir une date connue d’avance.

Et la période est propice à l’investissement obligataire suite à la hausse des taux.

Mais je n’ai pas creusé le produit plus que cela.

Bonsoir,

J’ai 23 ans et je suis titulaire grâce à vous de l’AV Darjeeling (l’ancien) dont le fond euros est boosté par la part en UC du contrat.

Si je ne me suis pas trompé, l’UC que j’ai choisi est une obligation d’état : LU1681040652 : AMUNDI US TREASURY 7-10 UCITS ETF DR – USD (C).

A la lumière de votre article, ai-je tort d’assimiler une obligation d’Etat américaine au fonds euros en termes de rendement et de risque ?

Pour déterminer le poids du fonds euros dans la pyramide de Maslow, est-ce que vous prenez en compte la part du fonds euros que vous souhaitez racheter très prochainement (voyage, mariage, constitution d’un apport immobilier) ?

Merci pour votre éclairage !

Bonjour Aboubacar,

Ce n’est pas assimilable à un fonds euro, le couple rendement / risque n’est pas le même, il y a risque de perte en capital sur une UC obligataire.

D’alleurs dans la fiche DICI de cette UC, le risque doit être autour de 3/7 alors que le fonds euro est à 1/7.

Pour votre 2ème question, oui on en tient compte.

Bonjour Nicolas,

Je souhaite investir sur le tres long terme. Mais je n’ai pas du tout envie de m’imposer un portefeuille avec plein d’ETF sur plein d’enveloppes fiscales, car je me connais et je sais que plus que les risques, ce sera de toujours reequilibrer et gérer qui deviendra contraignant pour moi.

Cependant, j’ai vu et revu qu’avoir un PEA et une assurance vie etait important.

Et qu’il fallait avoir des obligations donc j’ai pensé à ceci pour mon portefeuille qui ne demandera à priori pas de reequilibrage car 1 seul ETF dans chaque enveloppe fiscale.

PEA : Lyxor world meme si les frais sont consequents, plus simple d’acheter des parts.

AV : Linxea Avenir avec un ETF obligataire, je pensais au Lyxor bond, mais je suis moins sur de mon choix.

Je n’ai pas d’impots donc je pensais à ouvrir peut etre une troisieme enveloppe avec un CTO : sp500 physique ou alors une deuxieme AV avec le sp500 Lyxor sur linxea spirit 2.

Concernant la troisieme enveloppe je suis moins sur de moi car meme si il n’y a qu’un seul ETF sur chaque envelope, je devrais plus gérer le portefeuille ?

Bonjour Maxime,

Si on veut faire au plus simple (et néanmoins efficace), alors comme nous sommes nombreux à le faire :

– PEA avec tracker World pour représenter nos investissements actions (mais à bien dimensionner selon nos projets et pour du long terme) ou assurance vie en gestion pilotée si on préfère déléguer ;

– assurance vie avec fonds euro (plutôt qu’un ETF obligataire), car le fonds euro est gorgé d’obligations et c’est moins risqué qu’un ETF obligataire ;

– éventuellement CTO.

Différents articles à lire :

https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/plan-depargne-en-actions-pea/

https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/trackers-performance-investir-bourse-pea-indiciel/

https://avenuedesinvestisseurs.fr/meilleurs-fonds-euros-rendement-composition/

https://avenuedesinvestisseurs.fr/comparatif-assurance-vie-choisir-contrat/

Bonjour, et merci pour votre site qui est une vraie mine d’informations.

Ayant souscrit à Linxea Avenir récemment, je souhaiterais alimenter mon contrat en mettant en place des versements programmés sur le fonds euro Suravenir Opportunités (donc 50% fonds euro / 50% UC). Cependant, je suis indécis sur l’allocation en UC, je partirais sur :

– 15-20 % en ETF World hedgé ;

– 35-30% en ETF obligataires, je pense à Amundi Govt Bond Highest Rated Euromts Investment Grade Ucits ETF EUR C (LU1681046691) et Amundi Govt Bond Lowest Rated Euromts Investment Grade Ucits ETF EUR C (LU1681046774) tous deux avec un SRRI 3 pour avoir une sécurité relative.

Serait-il raisonnable d’investir sur ces ETF obligataires, en sachant qu’il pourrait y avoir une éventuelle (?) remontée des taux qui pourrait impacter de manière significative le marché des obligations ? D’autres UC pourraient-elles convenir ? Je précise que je souhaite investir pour du moyen/long terme et que j’ai également un PEA pour pouvoir investir en ETF.

Merci de votre retour.

Bonjour Damien,

Tout dépend de l’allocation patrimoniale que vous souhaitez : https://avenuedesinvestisseurs.fr/allocation-patrimoniale-repartition-allocation-ideale-actifs/

Vous pouvez souhaiter diversifier avec des UC immobilier (SCPI…), ou actions (ETF), ou obligataires high yield…selon votre allocation patrimoniale globale cible.

ETF en assurance vie ou PEA ? Notre article : https://avenuedesinvestisseurs.fr/trackers-pea-assurance-vie-quelle-enveloppe-privilegier/

Les 2 fonds obligataires que vous citez sont de qualité Investment Grade et donc assez redondants (et avec risque de perte en capital en cas de remontée des taux) par rapport à ceux inclus dans le fonds euro.

Que penser des obligations bbb c’est à dire le plus bas des IG

J’ai repéré l’etf amundi barclays bbb corporate bond index qui semble présenter un bon équilibre risque rendement mais j’ai du mal à comprendre ce qu’entrainerait une rétrogradation en high yield

A priori, hausse du rendement mais baisse du cours.

Bonjour Nicolas,

Bravo et merci pour cet article nécessaire sur les obligations. Cela reste un secteur difficile à appréhender actuellement pour un investisseur peu aguerri.

Actuellement chez Linxea Avenir et investi essentiellement en actions très variées (via des ETF ou des fonds actions), je m’interroge sur l’opportunité de souscrire à un ETF obligataire tel que Lyxor Euro Gov Bond 25+Y ETF Acc EUR (LU1686832194) plutôt que le (ou en complément du) fonds euros Suravenir Rendement.

Certes, investir dans cet ETF semble significativement plus risqué (SRRI 5/7), mais les gouvernements européens emprunteurs sont classés de AAA à BBB et en termes de performances à 8 ans ce fonds n’a rien à envier à certains bons ETF… actions!

Le risque est-il là aussi à rechercher du côté de l’évolution des taux? On peut pourtant être tenté de se dire qu’il y a de la marge, compte tenu de la différence de performance annualisée entre cet ETF et le fonds euros (13,8% vs 1,6% selon données Quantalys). Qu’en pensez-vous ?

Bonjour Greg,

Vous avez mis le doigt dessus. Il y a un risque de taux.

Ces dernières années, ce genre de fonds a bien performé car les taux n’ont fait que baisser. Mais en cas de hausse des taux, ça risque de faire mal. Ce type de fonds obligataire expose à un risque de perte en capital, contrairement au fonds euro.

Merci de votre réponse.

Un investisseur A achète une obligation au 1 er janvier et la revend le 1er octobre à un investisseur B.

A devrait donc percevoir 3/4 du coupon, et B 1/4 (s’il la garde jusqu’au 31 décembre).

Comment ça se passe concrètement ?

Merci.

Bonjour David,

Non il n’y a pas de prorata, il faut posséder l’obligation le jour du détachement du coupon.

Comme les actions : il faut posséder les actions le jour de détachement du dividende, pas de prorata.

Encore un super article qui éclaircit beaucoup de choses, merci !

Bonjour et merci pour votre article. Ce que je n’ai jamais compris avec les obligations c’est pourquoi certains investisseurs prêtent aux états à taux négatifs ? Quel est leur intérêt de ne pas retrouver leur capital initial. Pourquoi dans ce cas ne pas plutôt laisser l’argent sur un compte courant plutôt que de ne pas en récupérer 100% ? Merci d’avance pour votre réponse

Bonjour Benjamin,

Si je ne dis pas de bêtises, ce sont seulement des investisseurs institutionnels (et non des particuliers) qui font cela. Pour des contraintes réglementaires. Certains établissements ne peuvent pas garder le cash et doivent le déposer soit à la banque centrale (à taux négatif en ce moment), soit le prêter aux États (à taux négatif également mais à un taux un peu moins pénalisant qu’à la banque centrale).

Qui achète des titres à taux négatif ?

1/ Les banques dont les réserves excédentaires à la BCE sont rémunérées à un taux négatif. Taux négatif pour inciter les banques à prêter à l’économie plutôt que d’accumuler les dépôts à la BCE.

2/ Les banques pour des raisons réglementaires de liquidité et de fonds propres (Bâle 3).

3/ La BCE dans le cadre du Quantitative Easing.

Bonjour,

Ce doit être le même type d’investisseurs institutionnels prêts à investir dans les obligations SANOFI au taux de 0% que vous citez comme exemple n’est-ce pas ?

J’avoue que je ne comprenais pas l’intérêt d’investir dans ces obligations à taux nul en tant que particulier.

Merci.

Bonsoir Nicolas,

Merci pour cet article, mais quelque chose m’échappe. La notion de maturité indique-t-elle qu’on ne peut pas « revendre » (ce n’est pas le bon mot je pense) l’obligation avant son échéance pour récupérer tout ou partie de son capital ? (comme pour une action). Merci.

… même question pour le crowdfunding : le capital est-t’il bloqué jusqu’à l’échéance ?

Merci !

Bonjour Alaric,

Vous pouvez vendre une obligation quand vous voulez sur le marché secondaire, sans attendre l’échéance de l’obligation. Mais dans ce cas là, vous ne vendrez pas au « pair » : il y aura plus-value ou moins-value selon l’évolution. Alors qu’en attendant l’échéance, on récupère le montant investi car on vend au pair (sauf si défaut de paiement).

Pour un fonds obligataire, c’est différent, c’est un panier d’obligations et le cours du fonds évolue tous les jours. Donc on vend quand on veut avec plus ou moins-value.

Pour le crowdfunding, on s’engage clairement sur une durée. Par exemple, on prête à un promoteur immobilier pour qu’il réalise la construction d’un immeuble. Dès le départ, on connait le rendement (généralement entre 7 et 10 % selon le projet) et on connait la durée (généralement 18 ou 24 mois, le promoteur remboursera le prêt après ce délai). Donc c’est un investissement court terme (2 ans généralement) et le capital prêté est bloqué pendant ce temps puisqu’il est entre les mains de l’emprunteur.

Notre article sur le crowdfunding immobilier avec un exemple pour bien comprendre : https://avenuedesinvestisseurs.fr/crowdfunding-immobilier-homunity/

Merci c’est très clair.

Et encore bravo pour votre site !