Quel est notre avis sur Bunq ? Bunq (voir l’offre) est une néobanque néerlandaise lancée en 2015 aux Pays-Bas et implantée depuis 2018 en France. Après avoir racheté Tricount – l’application partageant les dépenses entre amis – en 2022, Bunq nourrit une grande ambition en Europe avec ses services innovants.

🌳 Bunq souhaite se démarquer en tant que banque durable et éthique en s’engageant en faveur d’un avenir vert, inclusif et diversifié pour tous. Elle se présente comme “l’unique banque au monde qui vous permet de choisir comment votre argent est investi.”

Que penser des services de cette néobanque ? Que penser des ambitions durables et éthiques de Bunq ? J’ai testé l’application tous les jours pendant 1 mois, voici mon avis en tant que client de Bunq.

SOMMAIRE

- Notre avis sur Bunq en synthèse : un acteur unique dans son approche durable mais onéreux

- Une néobanque, qu’est-ce que c’est ?

- Présentation globale de Bunq, ses services et ses spécificités

- Notre avis sur les abonnements proposés par Bunq

- Notre avis sur le compte courant Bunq

- Notre avis sur les solutions d’investissement de Bunq

- Conclusion : Avantages / Inconvénients

Notre avis sur Bunq en synthèse : un acteur unique dans son approche durable mais onéreux

✅ Bunq (voir l’offre) est une néobanque fiable. Elle possède une licence bancaire européenne, et garantit les dépôts jusqu’à 100 000 € par personne.

✅ Bunq propose une approche durable via (1) la compensation carbone, (2) le choix d’investissement des dépôts et (3) l’investissement en ETF ESG (trackers pour investir en bourse de façon passive) en gestion pilotée via Birdee.

✅ La carte bancaire a des fonctionnalités intéressantes, comme la personnalisation et le dual pin.

❌ Bunq ne propose pas de livrets réglementés (livret A, LDDS, etc.) ni de plan d’épargne en actions (PEA), ni d’assurance vie. Bunq propose uniquement la gestion pilotée à travers un compte-titres ordinaire (CTO).

❌ Bunq offre des abonnements avec des tarifs élevés. L’offre gratuite permet uniquement d’avoir un livret bancaire fiscalisé.

👉 En synthèse, nous apprécions vraiment le projet de banque éthique avec une approche durable. Mais les tarifs sont élevés et on préférera la liberté de choisir les ETF ESG durables de notre choix à mettre dans notre plan d’épargne en actions (PEA) ou notre assurance vie, enveloppes plus intéressantes fiscalement que le compte-titres ordinaire (CTO).

Une néobanque, qu’est-ce que c’est ?

Chez ADI, nous recommandons les banques en ligne à nos lecteurs. En effet, nous sommes convaincus qu’il est préférable de se détourner des banques traditionnelles qui proposent des services obsolètes avec des frais excessifs.

Ainsi, pour nous, les banques en ligne incarnent l’institution financière idéale pour les ménages : une banque accessible, offrant des services efficaces et économiques.

Quant aux néobanques, elles ne remplacent pas les autres banques mais sont complémentaires.

👉 Comparons la banque traditionnelle, la banque en ligne et la néobanque :

| Banque traditionnelle | Banque en ligne | Neobanque | |

|---|---|---|---|

| Origine | Conglomérat d’institutions du 20ème siècle | Années 2000 Création en tant que filiale de banque traditionnelle |

Années 2010 Fintech, start up innovante non liée à une banque traditionnelle |

| Accessibilité de principe | Agence physique | 100 % en ligne (ordinateur et mobile) | 100 % mobile |

| Délai d’ouverture de compte | Plusieurs jours | Plusieurs jours | 10 minutes |

| Services | Compte courant (CB) Solutions d’épargne réglementées (Livret A, LDDS, LEP) Solutions d’épargne privées (assurance vie, bourse) |

Compte courant (CB) Solutions d’épargne réglementées (Livret A, LDDS, LEP) Solutions d’épargne privées (assurance vie, bourse) |

Initialement sans licence bancaire : compte courant uniquement (CB) Puis suite aux agréments : solutions d’épargne privées (Bourse et cryptos principalement) |

| Coût | €€€ | € | € |

| Exemples d’acteurs | Société Générale Crédit Mutuel Arkéa Crédit Agricole |

Boursorama (groupe Société Générale) Fortuneo (groupe Crédit Mutuel) BforBank (groupe Crédit Agricole) |

Revolut Lydia Bunq N26 |

Avis de Nicolas : personnellement, je préfère gérer mes finances depuis mon ordinateur. Les néobanques ne me correspondent alors pas vraiment… Je suis peut-être un peu ancienne génération 😅

Pour ma part, je préfère opter pour les banques en ligne qui offrent une expérience de gestion confortable, tout en ayant également une application mobile à disposition au besoin. Vous pouvez consulter notre comparatif des meilleures banques en ligne. Cependant, je peux tout à fait comprendre que les néobanques attirent ceux qui préfèrent tout gérer via leur smartphone.

Présentation globale de Bunq, ses services et ses spécificités

Bunq (voir l’offre) est une néobanque proposant de nombreux services innovants et pratiques à utiliser au quotidien dans son application mobile.

L’accueil et ses services

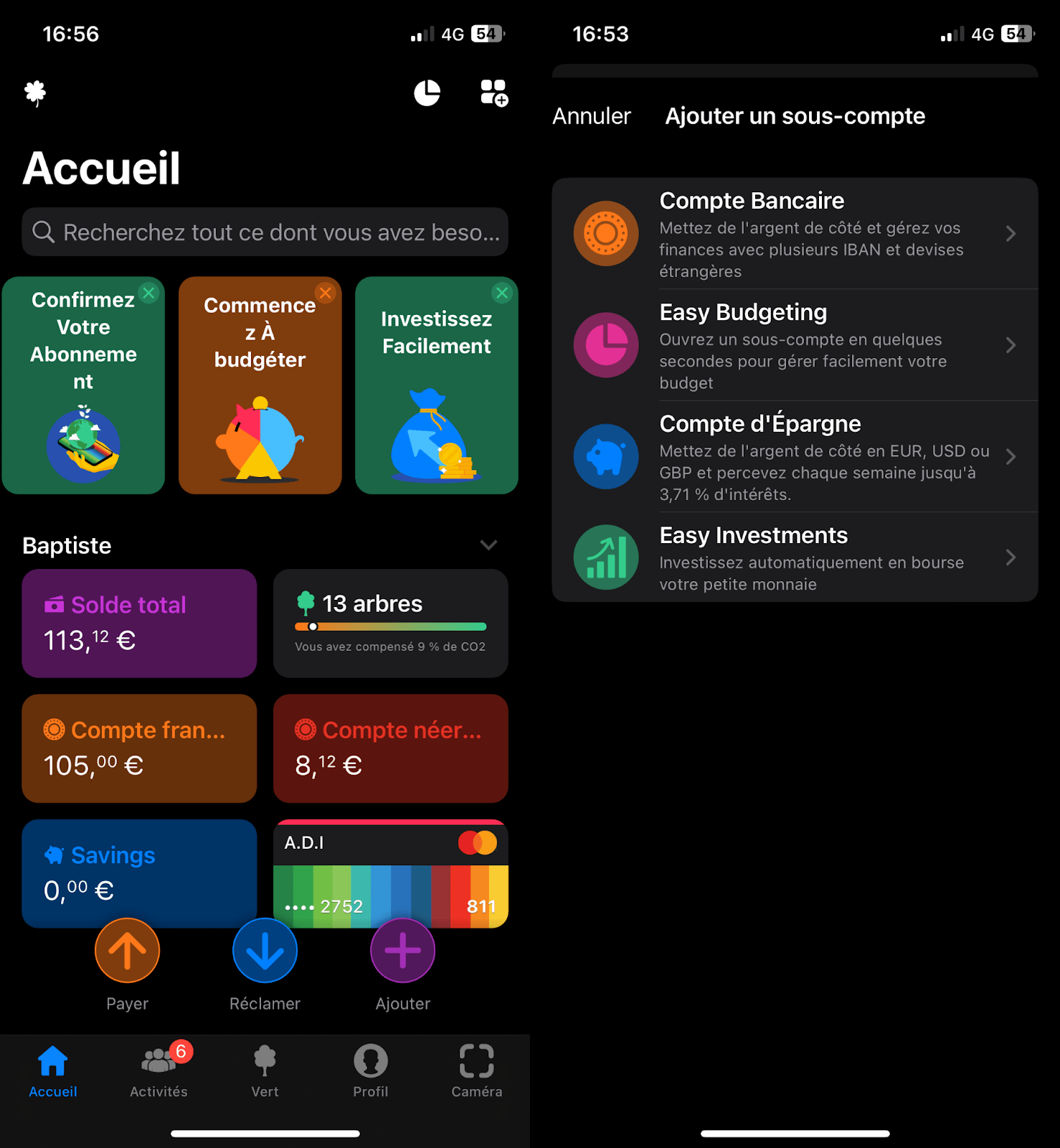

Lorsque vous ouvrez l’application, vous arrivez sur votre espace d’accueil présentant le solde de vos différents comptes, comptes courants, comptes d’épargne et investissements. Vous trouverez aussi l’espace de votre carte bancaire et votre compensation carbone exprimée en nombre d’arbres plantés. Cet accueil est 100 % personnalisable.

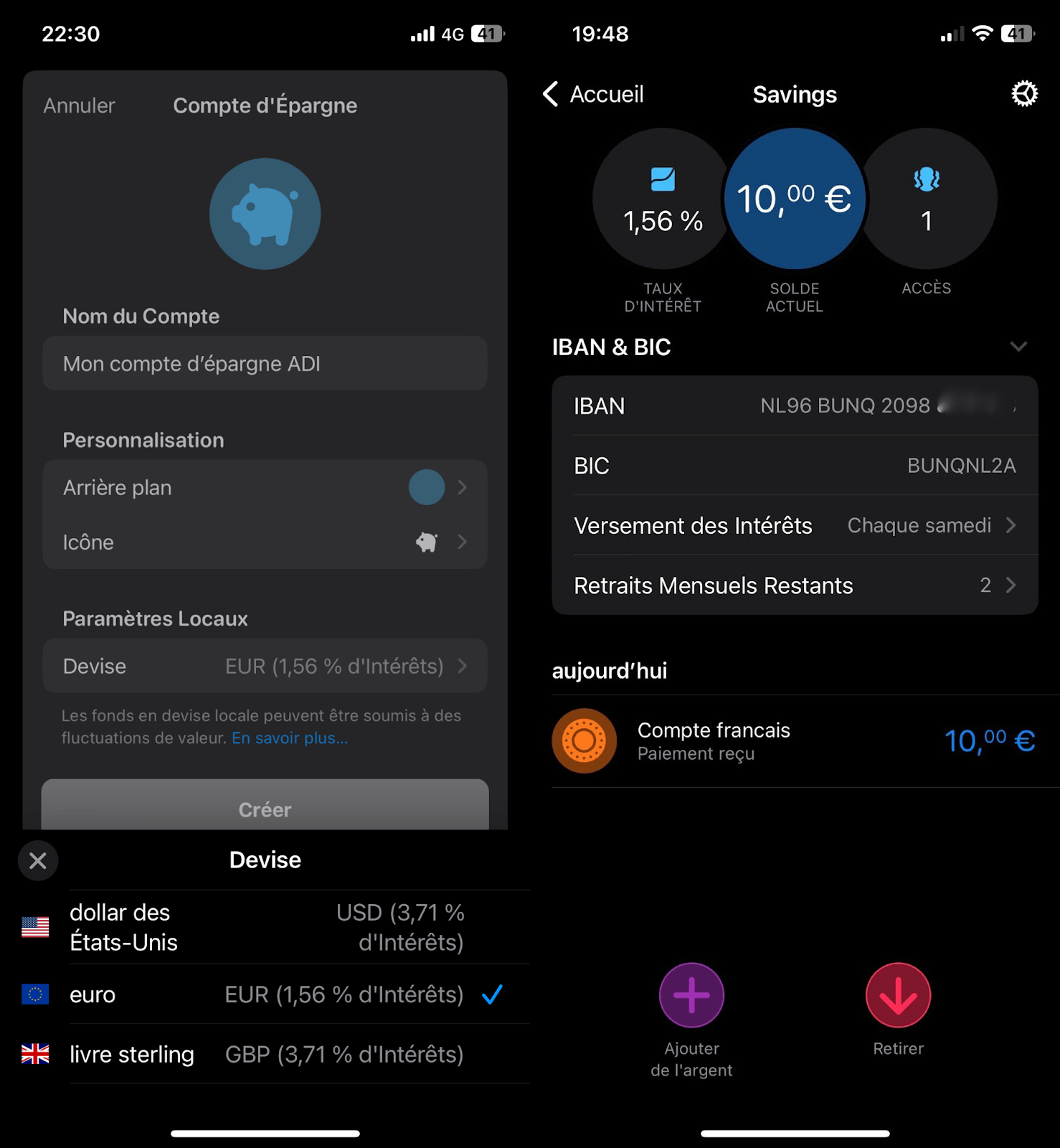

C’est ici, dans cet accueil, en appuyant sur “Ajouter” que vous allez pouvoir ouvrir un nouveau compte bancaire (avec l’IBAN de votre choix), un compte d’épargne ou un compte d’investissement.

✅ Avec Bunq, vous pourrez ouvrir un livret d’épargne, et, si vous avez souscrit un abonnement payant, vous pourrez ouvrir un compte courant, et investir en trackers (ETF) actions et obligations en gestion pilotée.

❌ Chez Bunq, pas de solutions d’investissement en actions en gestion libre, ni de solution d’investissement en matières premières ou en cryptomonnaies.

🔎 Depuis l’accueil en bas, l’application offre 4 autres onglets :

- Activités, permettant d’évaluer les lieux fréquentés (restaurants, etc.).

- Vert, offrant une vue sur son empreinte carbone et sa forêt (présenté ci-dessous).

- Profil, permettant de consulter son offre et ses informations personnelles.

- Caméra, permettant de scanner des QR codes (activation de CB, factures, etc.).

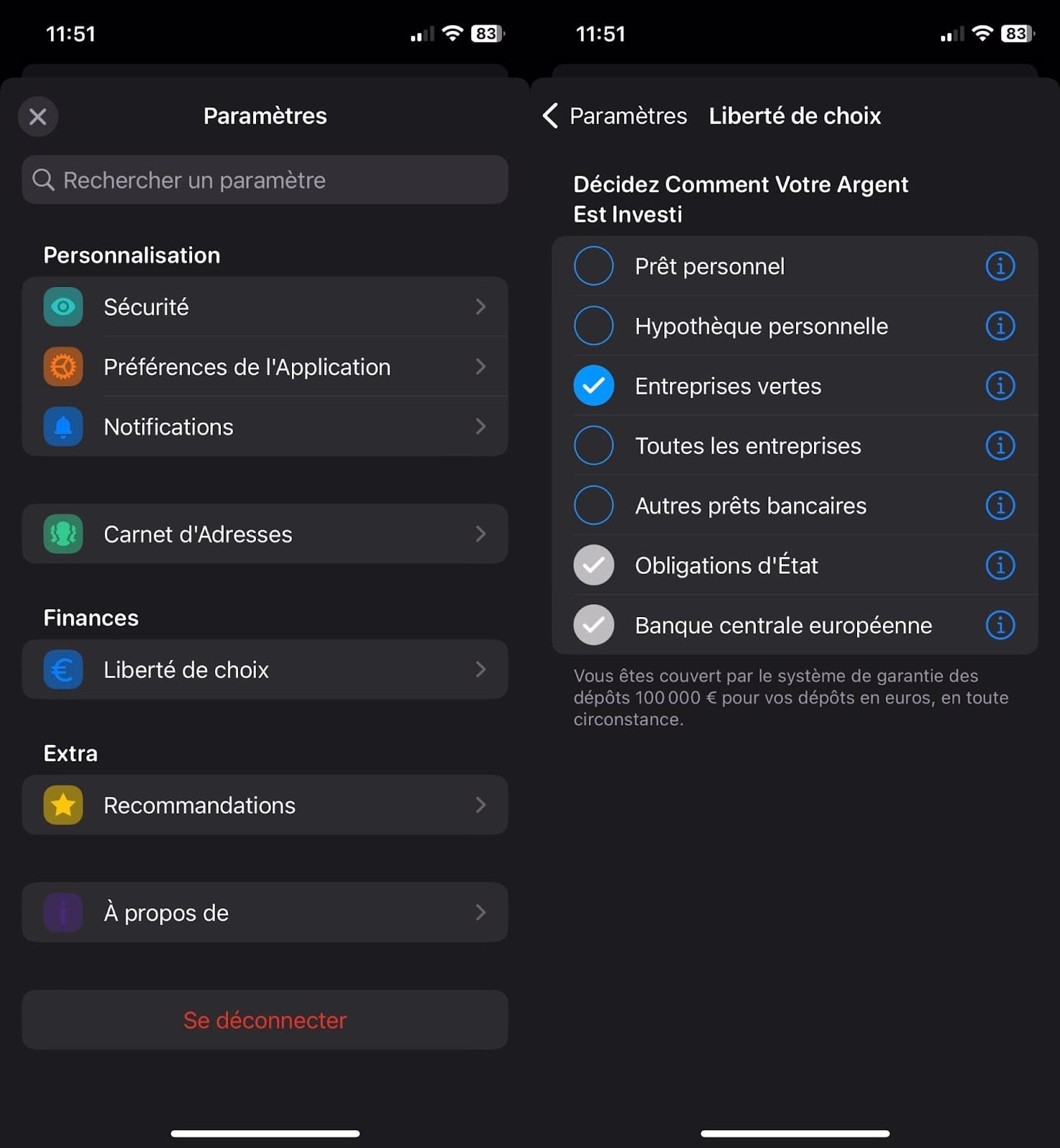

La liberté de choix de destination de vos dépôts avec Bunq

Bunq se définit comme la “bank of The Free”. Elle serait “l’unique banque au monde qui vous permet de choisir comment votre argent est investi.”

Est-ce vrai ou est-ce du bluff ?

En effet, il est possible d’orienter une partie des investissements opérés avec notre argent. Pour cela il suffit d’aller dans les paramètres de l’application à travers l’onglet Profil.

⚠️ Comme toutes les banques, en contrepartie de sa licence bancaire, Bunq est obligée de placer une partie des dépôts des clients au sein de la Banque centrale européenne (BCE) et dans des obligations d’État.

👍 Pour le surplus, le client est libre et il peut par exemple souhaiter que son argent soit investi spécifiquement dans des entreprises vertes.

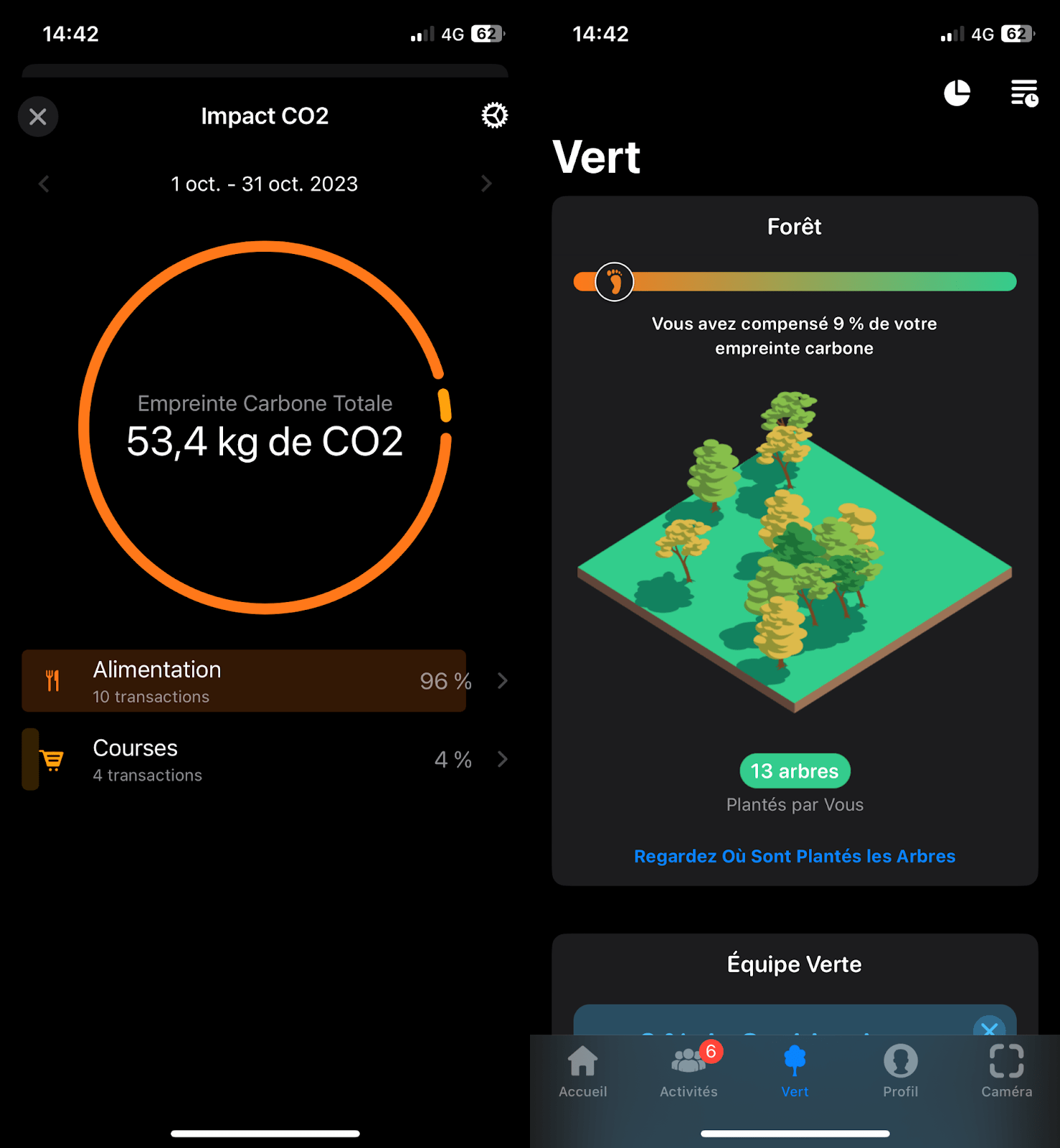

La compensation carbone avec Bunq

Bunq souhaite marquer sa différenciation vis-à-vis des autres néobanques par son approche durable.

👉 Un élément important de cette démarche est l’estimation de l’empreinte carbone des achats et la possibilité de compenser cette empreinte par la plantation d’arbres.

🌱 Bunq offre de manière imagée une représentation de notre “forêt”. Soit l’ensemble des arbres que nous avons plantés avec l’application Bunq. Il est possible de créer ou rejoindre une « tribu » et de s’affronter pour planter le plus d’arbres.

Avec l’abonnement Easy Green, un arbre est planté tous les 100 € dépensés.

Note de Baptiste : plutôt que d’afficher un simple nombre, je trouve ça très ludique de regarder sa forêt grandir. Ça donnerait presque envie de consommer plus pour planter plus 😅 Également, Bunq estime l’empreinte CO2 de vos achats. C’est une sensibilisation intéressante, mais ça reste une estimation. Bunq ne sait pas si j’ai mangé une belle entrecôte ou une salade grecque au restaurant !

👉 Maintenant que nous avons examiné les services principaux proposés par Bunq et son état d’esprit, comparons les différents abonnements proposés par la néobanque.

Notre avis sur les abonnements proposés par Bunq

Bunq (comparez les offres) propose des abonnements allant de 0 € / mois pour la formule d’appel (Easy savings), à un abonnement premium, Easy green à 17,99 € / mois.

Les principaux critères différenciant ces abonnements, en termes de gestion courante, d’investissements et des services spécifiques à Bunq sont présentés ci-dessous.

| EASY SAVINGS | EASY BANK | EASY MONEY | EASY GREEN | |

|---|---|---|---|---|

| Prix | 0 € / mois | 2,99 € / mois | 8,99 € / mois | 17,99 € / mois |

| Les services de gestion courante | ||||

| Compte courant avec CB | ❌ | ✅ | ✅ | ✅ |

| Cashback | ❌ | ❌ | 1 % pour les bars et restaurants | 1 % pour les bars et restaurants 2 % pour les transports publics |

| IBAN et devises variés | ❌ | ❌ | ✅ | ✅ |

| Retraits gratuits (€ ou autre devises de votre compte Bunq) | ❌ | ❌ | 6 par mois | 6 par mois |

| Frais sur : – paiements à l’étranger – retraits nécessitant un change | ❌ pas de possibilité de paiement ou retrait | 1,5 % du montant de la transaction + 0,5 % (frais de réseau) | 0,5 % (frais de réseau) | 0,5 % (frais de réseau) |

| Les solutions d’investissements | ||||

| Livrets d’épargne fiscalisés (rendement novembre 2023) | 1,56 % en € | 1,56 % en € | 1,56 % en € et 3,71 % en $ et £ | 1,56 % en € et 3,71 % en $ et £ |

| Investissements (en gestion pilotée avec un CTO) | ❌ | ❌ | ✅ | ✅ |

| Les autres services spécifiques de Bunq | ||||

| La liberté de choix d’investissement | ✅ | ✅ | ✅ | ✅ |

| Plantation d’un arbre tous les 100 € dépensés | ❌ | ❌ | ❌ | ✅ |

Les abonnements de Bunq sont-ils compétitifs ?

Ainsi, on comprend que :

➡️ La formule d’appel, Easy savings à 0 € / mois permet uniquement d’investir dans un livret d’épargne privé, en ayant le choix sur la destination de l’investissement. Pas de compte courant, et impossible d’investir en actions, obligations ni immobilier. De plus, seuls deux retraits (non instantanés) sont autorisés par mois.

➡️ La seule grande différence entre l’offre Easy Money à 8,99 € / mois et l’offre Easy Green à 17,99 € / mois est la plantation d’un arbre tous les 100 € dépensés.

Avis de Baptiste : l’abonnement Easy Green est deux fois plus cher que l’abonnement précédent, Easy Money avec pour quasi seule différence la plantation d’arbres.🤔 L’objectif de durabilité de Bunq, à travers la compensation carbone par la plantation d’arbres, est tout à fait louable. Mais à mes yeux, l’offre semble déraisonnablement chère comparée aux autres abonnements. Le client sensible aux questions de durabilité pourrait avoir une autre stratégie (voir ci-dessous).

Notre avis sur le compte courant Bunq

👍 À l’image des meilleures banques lignes et des autres néobanques, l’ouverture du compte est rapide et nécessite uniquement votre téléphone et votre pièce d’identité.

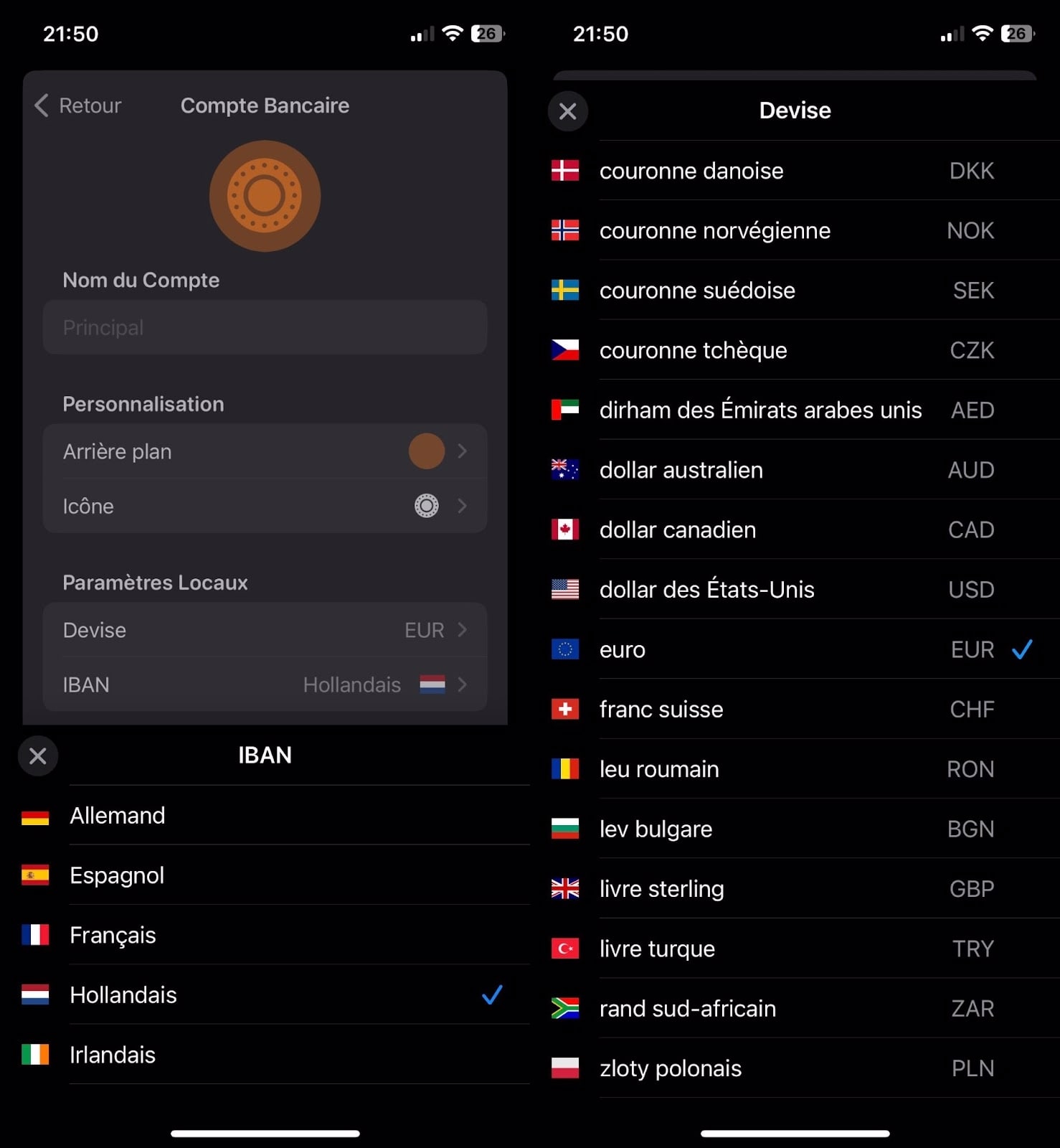

Une large choix d’IBAN et de devises

Bunq offre la possibilité d’avoir de nombreux comptes bancaires avec des IBAN et des devises variées. Il est possible d’avoir un compte en Euro avec un IBAN allemand, espagnol, français, hollandais ou irlandais. Pour l’ensemble des autres devises, il s’agira d’un compte avec un IBAN britannique.

👍 Ainsi Bunq propose 6 IBAN et 16 devises !

Une carte bancaire personnalisable qui s’ajuste à vos comptes

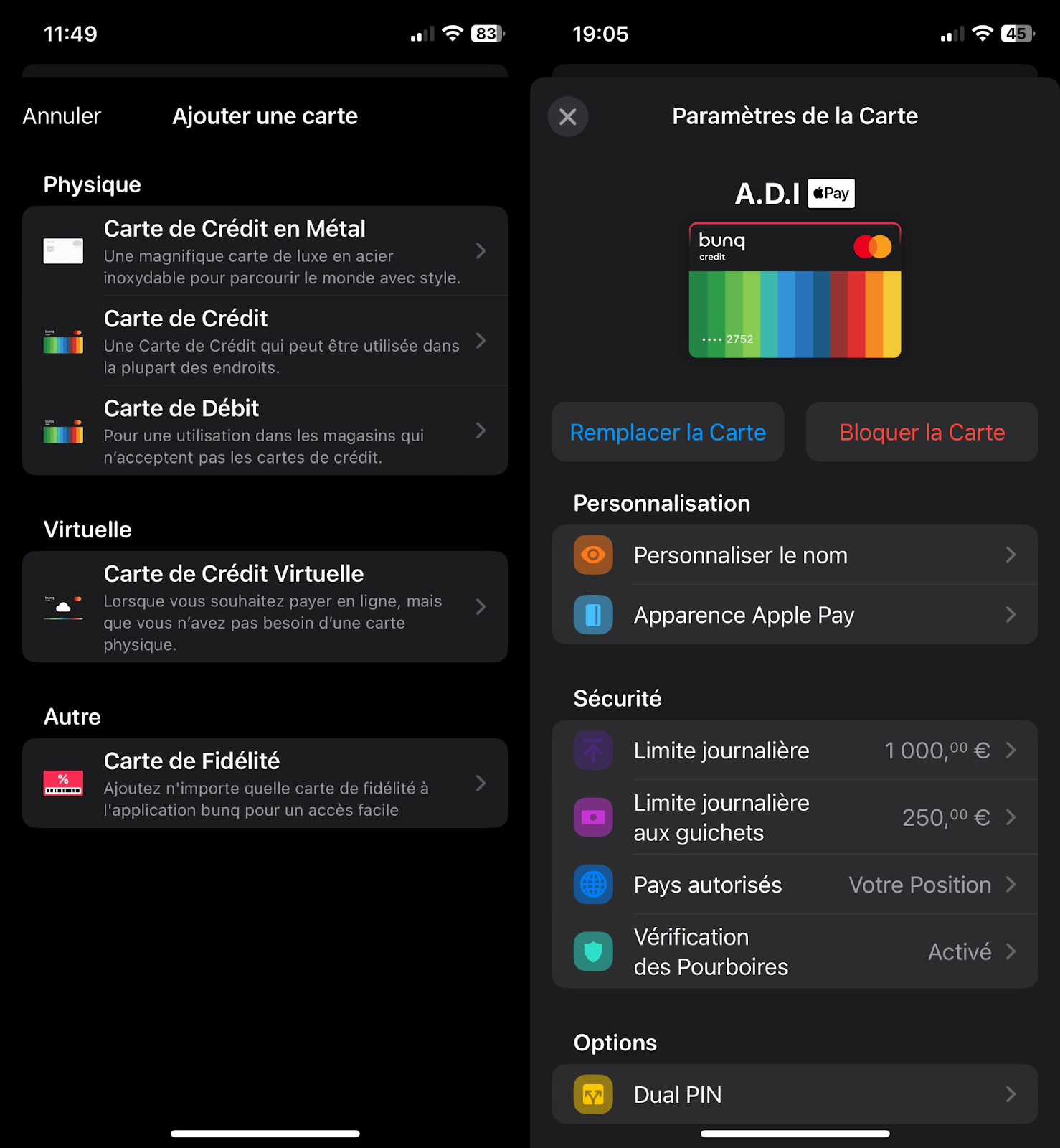

Bunq propose différentes cartes bancaires MasterCard :

- Une carte de débit, qui est une carte bancaire connectée au compte bancaire pour laquelle les dépenses sont débitées chaque jour.

- Une carte de crédit (dont la carte à débit différé), qui est une carte bancaire qui n’est pas directement liée au compte bancaire. La carte fonctionne comme un prêt, la banque fait crédit et les dépenses sont débitées par la suite.

💡 Le fonctionnement des cartes de débit ou des cartes de crédit est sensiblement le même, mais certains professionnels n’acceptent que les cartes de crédit. C’est par exemple le cas pour la plupart des locations de voiture à l’étranger.

👉 Bunq offre de nombreux services accessoires avec sa carte bancaire :

- Personnalisation : la mienne a une inscription A.D.I !

- Pays autorisés : la CB me localise et ne fonctionne qu’autour de moi

- Vérification des pourboires : la CB prévient si le taux de pourboire est trop élevé

- Dual PIN : deux PIN différents pour débiter deux comptes différents

Note de Baptiste : je n’avais jamais pensé à ce système Dual Pin, et je trouve ça vraiment intéressant, au lieu d’avoir deux cartes bancaires et deux codes différents, on peut avoir ces deux codes sur une seule CB !

Notre avis sur les solutions d’investissement de Bunq

Bunq permet d’investir dans des livrets d’épargne imposables. Et à partir de l’offre Easy Money, dans des actions, des obligations et de l’immobilier en gestion pilotée.

⚠️ Il est essentiel de souligner que tous ces investissements (livrets bancaires fiscalisés, actions et obligations) sont détenus dans un compte-titres ordinaire (CTO). Sur le plan fiscal, les revenus de ces placements sont considérés comme des capitaux mobiliers.

Par conséquent, par défaut, les plus-values mobilières (PVM) et les revenus de capitaux mobiliers (RCM) sont soumis à un prélèvement forfaitaire unique de 30 %, communément appelé « flat tax ».

Vous avez également la possibilité de choisir une option qui vous permet de ne pas être assujetti à la flat tax et d’appliquer le barème progressif de l’impôt sur le revenu aux PVM ou RCM. En règle générale, cette option est plus avantageuse si votre tranche marginale d’imposition (TMI) est faible, c’est-à-dire de 0 % ou 11 %.

🔎 Vous pouvez en savoir plus sur ce sujet en consultant notre article sur la fiscalité du CTO ainsi que notre article sur l’optimisation fiscale de l’impôt sur le revenu des particuliers.

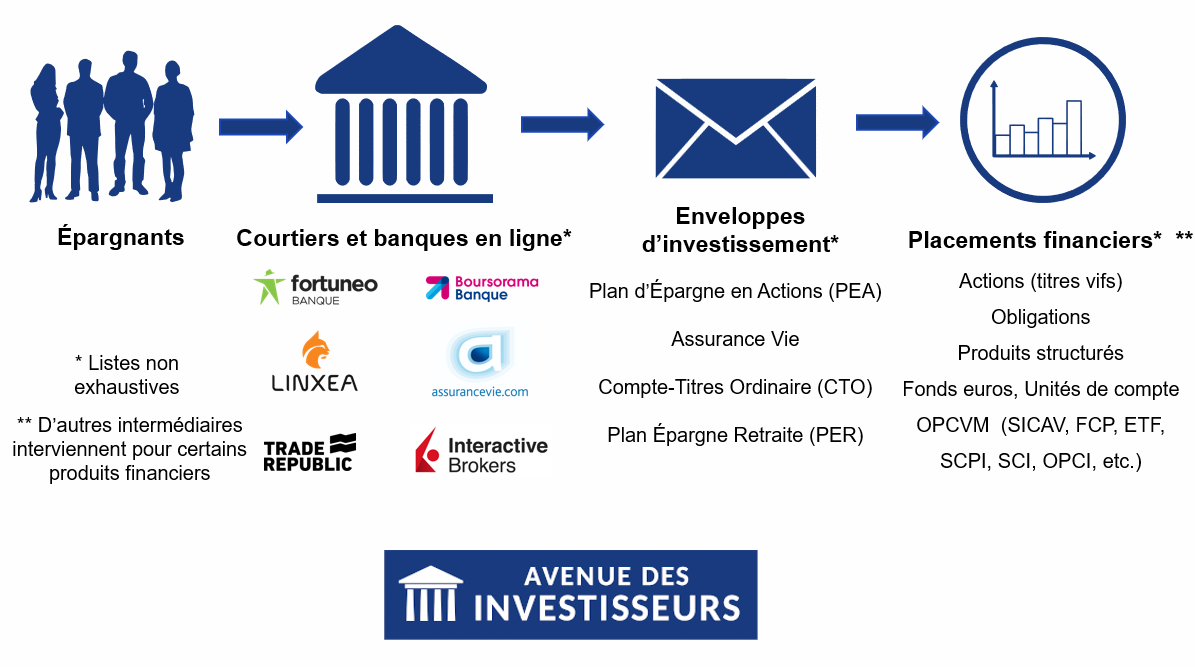

💡 Il est important de rappeler qu’en France, plusieurs enveloppes fiscales sont disponibles pour les investissements en bourse. Bien que nous privilégions les niches fiscales comme le PEA, l’assurance vie et le plan d’épargne retraite (PER) qui offrent des avantages fiscaux plus importants, le compte-titres ordinaire (CTO) demeure l’outil le plus flexible pour investir.

Les livrets fiscalisés de Bunq

Bunq permet d’investir dans des livrets bancaires, fiscalisés (comptes d’épargne). Ce ne sont pas des livrets réglementés par l’État (livret A, LDDS, LEP ou livret jeune) mais des « livrets non réglementés » donc selon les conditions de la banque.

👍 Bunq, la “Bank of the Free” place l’argent que vous investissez sur ce livret selon vos directives. Vous pouvez ainsi flécher vos dépôts vers des “entreprises vertes”.

Le taux de rémunération annuel varie en fonction des devises. Il est actuellement (novembre 2023) de :

- 1,56 % pour les comptes d’épargne en euros ;

- 3,71 % pour les comptes d’épargne en dollars américains et en livres sterling.

✅ Les intérêts sont versés chaque semaine. C’est mieux qu’habituellement, d’ordinaire les livrets versent les intérêts au 31/12.

❌ Il n’est possible d’effectuer des retraits que deux fois par mois. C’est étonnant, habituellement les livrets sont très liquides et on en sort quand on veut.

⚠️ La rémunération est considérée nette de frais, donc c’est ce qui arrive dans votre livret une fois les frais Bunq enlevés. Mais encore une fois, il ne faut pas oublier la fiscalité. Car à la différence des livrets réglementés, les intérêts des livrets non réglementés sont imposés. Comme précisé plus haut, ceux-ci sont considérés comme des revenus de capitaux mobiliers (RCM), imposés au prélèvement forfaitaire unique (“flat tax”) de 30 % (ou option IR).

Notre avis sur Easy Investments : l’investissement en ETF responsables et durables avec Bunq

Bunq propose également d’investir en bourse, via des trackers (ETF) responsables et durables. Il s’agit des sous-comptes Easy Investments développés avec un partenaire de Bunq partageant les mêmes préoccupations de durabilité (Birdee).

La gestion pilotée avec Birdee

🦜 Birdee est une filiale de BNP Paribas Asset Management dont l’objectif est de rendre l’investissement responsable et accessible à tous.

Birdee se réfère aux deux principaux labels officiels ISR et Towards sustainability pour sélectionner les entreprises dans lesquelles investir.

🔎 Ces labels se fondent sur les critères ESG. Pour en savoir plus sur ces critères et découvrir notre avis, consultez notre article : ETF ESG : des fonds d’investissement responsables et performants en assurance vie, PEA et PER

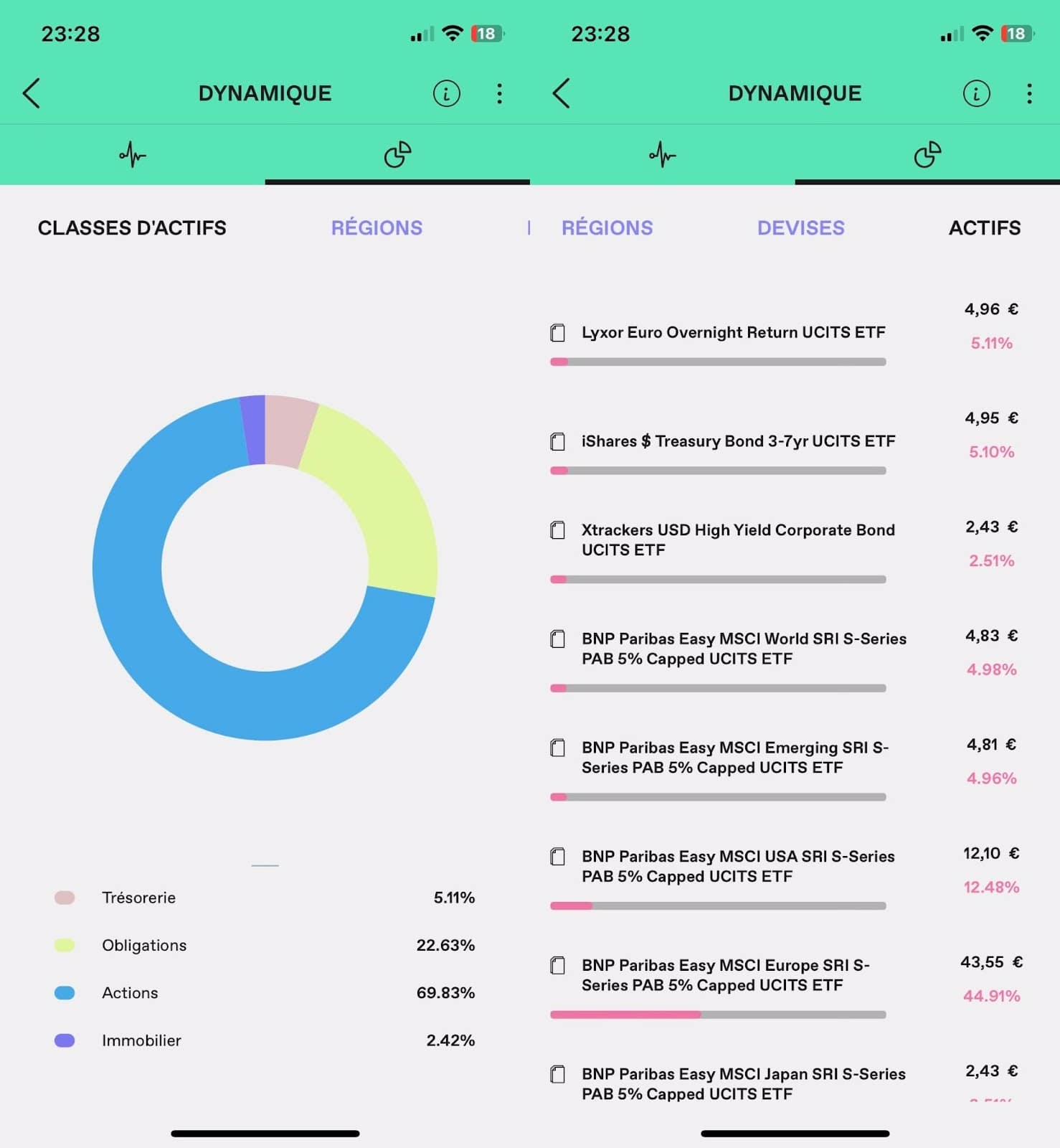

👉 L’investissement en trackers (ETF) avec Bunq, à travers Birdee, offre trois profils stratégiques : prudent (risque plus faible, rendement attendu plus faible), équilibré, et dynamique (plus de risque, plus de rendement attendu).

Pour donner une idée de la répartition des actifs et des trackers choisis par Birdee, je partage mon portefeuille Birdee ci-dessous

Les frais avec Easy Investments

👍 Pour bien comprendre le fonctionnement des frais, le tableau ci-dessous permet de décomposer le rôle de chaque acteur et ses différents frais.

Les frais sont exprimés, pour une année, en termes d’AUM («Assets Under Management»), les actifs sous gestion. Ainsi si vous placez 1 000 €, 1 % de frais sur l’année correspond à 10 € de frais.

Exemple : votre investissement fait 8 % en 2023. Une fois les frais enlevés (1,5 %), il vous restera 6,5 % de performance nette.

| ACTEURS | RÔLES | FRAIS | |

|---|---|---|---|

| Vous | L’épargnant | Il décide de placer son argent | ❌ |

| Bunq | L’intermédiaire | Il met en relation l’épargnant et le gestionnaire d’actifs | Bunq et Birdee se partagent 0,99 % de frais annuels |

| Birdee | Le gestionnaire d’actifs | Il décide où placer l’argent de l’épargnant | |

| Le CTO | L’enveloppe fiscale | Il détermine la fiscalité liée à l’investissement | ❌ |

| Le portefeuille | Le portefeuille | Il sert de support pour les fonds (ETF) | ❌ |

| Les trackers (ETF) | Le placement financier | Ils répliquent un indice en achetant des parts d’entreprises | Entre 0,1 et 0,5 % |

| L’entreprise durable | La cible | Elle voit le cours de son action monter ou baisser (marché secondaire) | ❌ |

Les frais sont ici raisonnables. Ceci est possible et justifié par deux raisons :

- Bunq et Birdee sont des acteurs digitaux (contrairement aux banques traditionnelles).

- La gestion est passive : Birdee décide du placement (gestion pilotée) mais investit en ETF uniquement (gestion passive).

Avis de Baptiste : Bunq promeut la liberté de choix. Cependant, pour être encore plus libre, on pourrait investir dans ces ETF durables directement avec le PEA ou l’assurance vie pour moins de frais et une meilleure fiscalité 😉. Par ailleurs, si vous tenez à investir en gestion pilotée, nous vous invitons à comparer Bunq aux meilleures gestions pilotées.

Conclusion : Avantages / Inconvénients

En résumé, voici les avantages et inconvénients de Bunq :

| Avis Bunq | ✅ AVANTAGES | ❌ INCONVÉNIENTS |

|---|---|---|

Compte courant avec CB | – 100 % mobile – Ouverture d’un compte rapide – IBAN français – La compensation carbone | – Pas de compte courant gratuit – Paiements et retraits payants à l’étranger – Pas de livrets réglementés (livret A, LDDS, LEP, livret jeune) |

Livrets bancaires | – Liberté de choix dans l’investissement – 3 devises disponibles – Rémunération hebdomadaire | – Taux d’intérêt faible – Livrets imposables |

Investissements en ETF durable (Easy Investments avec Birdee) | – Titres durables et responsables – Frais raisonnables | – Fiscalité du CTO – Frais de gestion pilotée (pas de gestion libre) |

Vous connaissez maintenant notre avis sur Bunq, les pour et les contre : à vous de voir selon votre usage et vos objectifs d’investissement si Bunq vous correspond (voyez l’offre Bunq). Selon nous, l’approche durable est intéressante, mais les frais peuvent être dissuasifs.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Avis Bunq : j’ai testé cette néobanque durable et éthique”

« Bunq propose une approche durable via (1) la compensation carbone, (2) le choix d’investissement des dépôts et (3) l’investissement en ETF ESG (trackers pour investir en bourse de façon passive) en gestion pilotée via Birdee. »

Donc cette banque n’a rien de durable : la compensation carbone est très controversé et les ETF ESG se limitent à ne pas financer les énergies fossiles…

Bonjour David (un 2ème !),

C’est soft dirons-nous… pour aller plus loin, notre article : les investissements ISR.

Salut ADI,

Merci Baptiste pour cet article. De ma perception, il faut vraiment être motivé pour souscrire chez Bunq !

Dans le même esprit, cette néobanque me fait penser à Green Got.

Dans tous les cas, cela soulève toujours le même problème : au sein de toutes ces volontés louables, comment distinguer le green washing du vrai green ?

Bonjour David,

Cela m’a fait penser aussi à Green Got 🙂

Je suis un peu sceptique aussi à vrai dire…