Le mouvement FIRE (Financial Independence, Retire Early) rencontre un intérêt croissant en France ces dernières années. De quoi s’agit-il ? En synthèse, ce mouvement vise à acquérir son indépendance financière dans le but de prendre sa retraite de façon anticipée.

Par retraite anticipée, vous avez peut-être en tête une retraite autour de 50 ans. Détrompez-vous ! Au sein du mouvement FIRE, nombreux sont les adeptes à envisager une retraite beaucoup plus tôt. Certains sont parvenus à prendre leur retraite entre 30 et 40 ans, et de nombreuses personnes rejoignent le mouvement en visant cet objectif très ambitieux.

Ce mouvement est relativement ancien puisqu’il trouve son origine dans un livre paru en 1992 (réactualisé depuis) : Your Money or Your Life, co-écrit par Vicki Robin et Joe Dominguez. Le mouvement FIRE connaît un certain engouement chez les milléniaux (génération Y, personnes nées entre 1980 et 2000), sous l’impulsion de blogueurs influents de l’autre côté de l’Atlantique.

Le mouvement FIRE a récemment été popularisé en France à l’occasion de divers reportages sur le sujet dans des médias à forte audience, ainsi que sur Youtube. Après avoir pris le temps de nous intéresser au sujet, nous devons reconnaître que nous sommes relativement dubitatifs quant à l’engouement autour de ce mouvement.

Nous allons vous donner notre avis sur le mouvement FIRE, et vous expliquer plus en détails, avec des calculs à l’appui, pourquoi cette méthode (ou cette philosophie de vie) nous semble compliquée à mettre en place. Et difficilement supportable sur la durée puisque peu compatible avec le mode de vie et les finances de l’immense majorité des actifs (des Français moyens). D’autant plus quand on a des charges importantes (famille avec enfants).

L’objectif de cet article n’est pas de refroidir votre espoir d’une retraite anticipée…mais de vous éclairer sur les limites du mouvement FIRE. Et surtout nous allons vous présenter des solutions concrètes et réalistes pour développer votre patrimoine, et acquérir une indépendance financière, en tirant parti des spécificités des dispositifs d’épargne et de retraite en France.

Note de Nicolas : je vous avoue que développer un patrimoine conséquent pendant 15 ans m’a permis d’arrêter un travail qui ne me plaisait plus. Alors qu’on me proposait de re-signer pour 5 ans ✍️ J’ai pu sans stress décider d’arrêter (reins assez solides et revenus passifs), pour changer de voie et m’engager pleinement dans le domaine qui m’intéresse : la finance personnelle et l’éducation financière.

SOMMAIRE

- Mouvement FIRE : une méthode pour prendre sa retraite de façon (très) anticipée

- Notre avis sur le mouvement FIRE

- Comment faire pour obtenir son indépendance financière ?

- Combien faut-il capitaliser pour enfin prendre sa retraite ?

- Préparer sa retraite et se construire un patrimoine : optimiser la fiscalité

- Mouvement FIRE : conclusion

Mouvement FIRE : une méthode pour prendre sa retraite de façon (très) anticipée

FIRE est l’acronyme de « Financial independence, retire early ». Ce que l’on peut directement traduire par “Indépendance financière, retraite anticipée”.

Le mode d’action des personnes rejoignant le mouvement FIRE passe par les étapes suivantes :

- réduire son train de vie et ses dépenses (mode de vie frugal),

- ce qui permet mécaniquement d’augmenter son taux d’épargne (idéalement dépasser 50 %),

- mettre en place un programme d’investissement sur des supports dynamiques (maximiser la performance),

- une fois à la retraite, adapter son mode de vie pour limiter davantage encore ses dépenses.

Pour l’essentiel des actifs, avec des salaires “ordinaires” (entre 1 et 3 SMIC), rejoindre le mouvement FIRE rime avec une réduction importante du train de vie. Car il est plus facile de vivre avec 3 000 € par mois quand on gagne 6 000 € par mois (on garde un certain confort tout en épargnant 50 % de ses revenus), plutôt que de vivre avec 1 000 € par mois quand on gagne 2 000 € par mois.

On voit de nombreux exemples d’adeptes du mouvement afficher des taux d’épargne situés entre 50 et 80 % de leurs revenus. C’est bien davantage que le taux moyen d’épargne des Français, lequel se situe autour de 15 % (hors période de pandémie COVID où ce taux a pu bondir au-delà).

Un mode de vie frugal

Se lancer dans le mouvement FIRE implique des coupes drastiques dans les dépenses :

- habiter dans un logement plus petit et/ou excentré (où les loyers sont moins élevés),

- limiter les sorties (restaurants, etc.),

- limiter ou abandonner les voyages,

- abandonner la voiture,

- etc.

Dans un reportage paru sur ARTE, on peut suivre la vie de personnes ayant rejoint le mouvement FIRE. Certaines d’entre-elles poussent très loin le concept et finissent par adopter des réflexes ridicules et dérisoires en termes d’impact financier. À l’image de ce père de famille parti faire les courses : il appelle sa conjointe au téléphone pour lui signaler que la référence du paquet de pâtes qu’elle souhaite est un peu plus chère qu’une autre référence en rayon et lui demande son accord pour quelques centimes !

Alors bien sûr, les petits ruisseaux font les grandes rivières. Mais on pense qu’il vaut mieux consacrer un peu d’énergie à bien investir, plutôt que beaucoup d’énergie à économiser des centimes. Et une question se pose. Jusqu’où peut-on (doit-on) aller en termes d’optimisation et suivi des dépenses ? La réponse est éminemment personnelle.

Le mouvement FIRE met en avant la liberté que procure l’indépendance financière. Mais avant d’être une source de liberté, adopter la méthode FIRE implique aussi et surtout beaucoup de contraintes.

Note de Ludovic : parmi les apôtres du mouvement FIRE, certains (on ne citera pas de nom !) en font un véritable business avec des formations payantes, des livres, etc. En vendant du rêve sur les forums, Instagram, LinkedIn. Situation cocasse quand on se prétend rentier alors que l’on travaille en réalité bien davantage que des salariés ordinaires !

Le mouvement FIRE aux États-Unis et dans le monde

C’est aux États-Unis que le mouvement FIRE connaît le plus fort engouement. Et cela depuis de nombreuses années.

Le modèle de retraite aux USA repose essentiellement sur un système de retraite par capitalisation. De fait, l’indépendance financière rime tout naturellement avec la possibilité de prendre sa retraite.

D’ailleurs, l’envolée de la valeur des actifs ces dernières années, en particulier les actions et l’immobilier, a permis à quelques millions d’américains proches de la retraite de quitter leur travail un peu plus tôt que prévu.

Le mouvement FIRE a essaimé un peu partout dans le monde. Ainsi, on trouve également des blogueurs et des livres sur le sujet au Japon.

Note de Ludovic : un des blogueurs les plus influents sur le mouvement FIRE est Mr. Money Moustache. Son site mrmoneymustache.com compte près d’un million de visites chaque mois et est devenu un véritable business. Selon lui, avec un taux d’épargne de 15 % il faut 43 ans pour être indépendant financièrement. Alors qu’avec un effort d’épargne de 30 % il faut 28 ans, et avec un taux de 75 % pour les plus économes seulement 7 ans !

Le mouvement FIRE en France

Le mouvement s’est exporté en France. C’est essentiellement sur internet que le mouvement prend de l’ampleur.

En France, le mouvement FIRE se heurte à un modèle social qui n’est pas prévu pour prendre sa retraite de façon anticipée. En effet, contrairement à d’autres pays, la France privilégie un système de retraite par répartition. Une fraction significative des revenus bruts des salariés est prélevée pour financer les pensions de ceux qui sont déjà en retraite.

Un actif peut décider d’arrêter de travailler à tout moment, mais ses cotisations antérieures n’ouvriront pas de droits à la retraite tant qu’il n’aura pas atteint l’âge légal de départ en retraite. En l’absence de cotisation, il ne bénéficiera que du minimum vieillesse à la retraite.

Les épargnants français les plus motivés peuvent toutefois faire l’impasse sur ces contraintes et ne compter que sur leur patrimoine comme source de revenus (on vous explique comment faire plus bas dans l’article).

Avis de Nicolas : on peut trouver le mouvement FIRE un peu extrême. Mais de l’autre côté du spectre, on trouve aussi que compter uniquement sur la retraite par répartition est extrême. En effet, le rapport retraités / actif se dégrade, il y aura bientôt 0,7 retraité pour 1 actif, les projections les plus pessimistes allant même jusqu’à 1 retraité par actif en 2070 ! Faudra-t-il passer l’âge légal de départ en retraite à 70 ans voire plus ? Et pour quel niveau de vie ? Donc on considère que le système de retraite par répartition n’est pas viable à long terme et qu’il faut se construire une retraite par capitalisation si l’on veut continuer de vivre confortablement, avec la possibilité d’être libre financièrement à un âge décent. Avec la preuve par les chiffres dans notre dossier : comment calculer sa retraite.

Notre avis sur le mouvement FIRE

Notre avis sur le mouvement FIRE est qu’il s’agit d’une méthode très difficilement applicable pour le commun des mortels. On imagine difficilement monsieur et madame Toutlemonde se lancer dans le mouvement FIRE.

Sauf à bénéficier de très gros revenus (top 1 % des salaires) et/ou accepter de fortes renonciations sur son train de vie. Le salaire moyen en France est de l’ordre de 2 000 € par mois. Même avec une capacité d’épargne de 1 000 € par mois et une allocation patrimoniale dynamique (performance annuelle de 6 % et davantage), il faudra épargner pendant 20 à 30 ans pour que les revenus de l’épargne atteignent ceux de ce revenu moyen. (Voir plus loin dans l’article un calcul précis du capital et de la rente escomptable en mettant en place un programme d’épargne raisonnable à horizon 20 ans).

Le mouvement FIRE implique des sacrifices importants. L’effort d’épargne est d’autant plus difficile à maintenir au début de la vie d’adulte. Car c’est une période où l’énergie et les projets ne manquent pas, et impliquent généralement des dépenses non négligeables : fonder une famille, voyager, vivre mille expériences, etc.

Le mouvement FIRE ne s’adresse donc qu’à une petite frange de la population dont les revenus très importants permettent de maintenir un taux d’épargne important sans faire une croix sur toutes les dépenses (restaurants, voyages, sorties, loisirs, achats plaisir, etc.)

Une meilleure approche ?

Vous l’avez compris, nous sommes plutôt dubitatifs sur le mouvement FIRE. Notre avis est qu’il s’agit d’une démarche beaucoup trop extrême. Nous pensons que les épargnants devraient plutôt opter pour un juste équilibre.

Selon nous, la plupart des ménages ont la possibilité de mettre en place un programme d’épargne périodique (mensuel) sur le long terme, sans avoir à faire de gros sacrifices sur leur mode de vie, en vue d’obtenir un très beau patrimoine à l’arrivée.

Par ailleurs, le mouvement FIRE soulève une question. Arrêter de travailler, mais pour faire quoi à la place ? Prendre une retraite anticipée n’est pas un but mais un moyen. Celui de consacrer davantage de temps à des occupations plus plaisantes. On peut s’interroger sur les raisons qui motivent les adeptes de ce mouvement à vouloir quitter leur travail.

Certains évoquent la volonté de quitter la “rat race” (métro-boulot-dodo) ou encore l’ennui et le peu d’intérêt pour leur travail (bore-out). Auxquels cas, pourquoi ne pas chercher un travail plus en accord avec ses aspirations plutôt que viser une retraite anticipée ?

Note de Ludovic : les motivations des adeptes du mouvement FIRE apparaissent parfois davantage comme la fuite d’une situation présente que la solution pour atteindre un objectif. D’ailleurs, de nombreuses personnes ayant atteint l’indépendance financière et ayant arrêté de travailler quelques temps se tournent les pouces… et décident finalement de reprendre une activité professionnelle.

Mouvement FIRE : du neuf avec du vieux ?

Pour parvenir à épargner plus de 50 % de leurs revenus, les adeptes du mouvement FIRE n’ont souvent d’autres choix que d’adopter un mode de vie frugal. Ce qui n’est pas sans rappeler les mouvements de la décroissance et de la simplicité volontaire.

Les adeptes du mouvement FIRE s’apparentent à des décroissants qui auraient troqué la culture des patates pour un portefeuille de fonds indiciels (ETF). Reconnaissons que la seconde option est beaucoup moins éreintante !

Trêve de sarcasme, voyons comment les épargnants peuvent réellement acquérir leur indépendance financière sans tomber dans les excès du mouvement FIRE.

Comment faire pour obtenir son indépendance financière ?

Pour acquérir son indépendance financière, il faut se créer un patrimoine. Alors se posent les questions : comment construire ce patrimoine ? Et comment en tirer une rente durable ?

En pratique, voici les paramètres qui vont déterminer la vitesse à laquelle le patrimoine croît :

- le taux d’épargne mensuel (les adeptes du mouvement FIRE cherchent à dépasser 50 %, mais épargner 30 % de ses revenus est déjà bien) ;

- l’allocation patrimoniale (déterminer la répartition de son patrimoine : x % en fonds euro, y % en actions, z % en immobilier…avec plus d’actions dans son patrimoine on obtient un patrimoine plus conséquent sur le long terme) ;

- la qualité des supports d’investissement (épargner sur les meilleures assurances vie , le meilleur PEA, les meilleures SCPI, etc.) ;

- les optimisations fiscales pour obtenir le meilleur rendement net d’impôt.

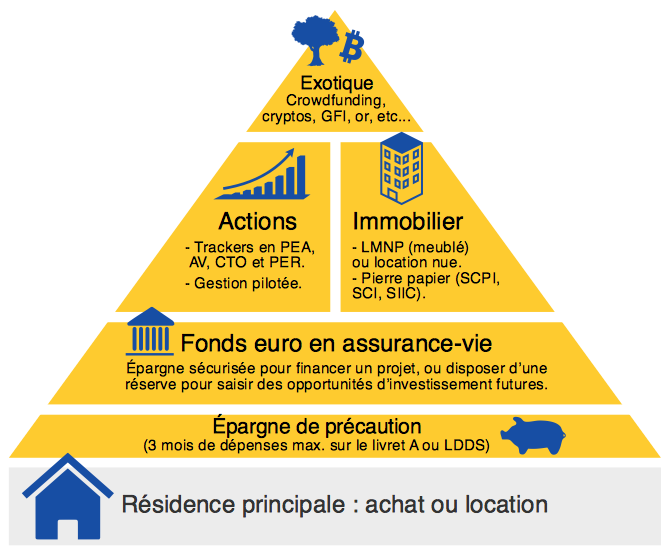

Pour rappel, notre vision du patrimoine diversifié (construire son allocation patrimoniale) :

Investissement : immobilier et actions sont les 2 piliers

En matière d’investissement, pour se construire un patrimoine sur le long terme, il faut privilégier des actifs offrant une bonne protection contre l’inflation. C’est notamment le cas des actions et de l’immobilier. Ce sont les 2 piliers selon nous, au coeur de la pyramide.

D’autres classes d’actifs offrent également une bonne protection contre l’inflation et peuvent trouver leur place dans un patrimoine diversifié (forêt, or, matières premières, etc.) C’est la pointe de la pyramide ci-dessus, pour maximum 10 % de son patrimoine.

Le bas de la pyramide (résidence principale, épargne de précaution et fonds euro) apporte la sécurité, mais un rendement très faible.

L’investissement immobilier

L’immobilier a un avantage sur les autres classes d’actifs, du fait qu’il est possible d’investir dans l’immobilier en profitant du levier du crédit pour démultiplier son patrimoine. Avec des loyers couvrant tout ou partie des mensualités du crédit (mais difficile d’atteindre l’autofinancement vu l’ensemble des charges à supporter).

Aussi, les SCPI (pierre-papier, un placement très en vogue en raison de ses bonnes performances sans effort de gestion), peuvent également être souscrites à crédit.

Ayez à l’esprit qu’en raison de la forte hausse des prix de l’immobilier, il est de plus en plus difficile de trouver des opérations d’investissement immobilier locatif autofinancées (à cash flow positif). En effet, les loyers progressent moins vite que les prix des biens, donc les rendements locatifs se tassent.

L’investissement en actions

Les actions sont une classe d’actif incontournable dans un patrimoine diversifié. Le plus simple est d’investir via des fonds actions (notamment des ETF). Les adeptes du mouvement FIRE sont nombreux à se tourner vers les fonds indiciels (ETF) pour construire leur patrimoine. Il s’agit d’une bonne pratique.

En France, il est possible d’optimiser la fiscalité des gains en logeant ses fonds actions dans une assurance vie, un plan d’épargne en actions ou un plan d’épargne retraite (voir plus bas).

Avis de Ludovic : nous vous recommandons vivement de prendre connaissance du fonctionnement de ces 3 enveloppes, qui sont réellement intéressantes pour optimiser la fiscalité de ses revenus du capital. Car le but est d’obtenir le plus de revenus nets d’impôt. Nous allons revenir plus loin sur le cas de l’assurance vie.

Combien faut-il capitaliser pour enfin prendre sa retraite ?

On l’a vu, pour être retraité (ou indépendant financièrement, ou rentier), il va falloir se construire un bon patrimoine.

Dans le mouvement FIRE, le FIRE number représente le capital qu’un individu estime devoir accumuler pour pouvoir prendre sa retraite, en couvrant ses dépenses avec les revenus de ses placements.

De nombreux adeptes du mouvement FIRE s’appuient sur la règle de 4 %. Cette règle dit que l’épargnant doit vivre chaque année avec 4 % de son patrimoine. Donc au moment de son départ en retraite anticipée, il doit détenir un capital investi représentant 25 fois ses dépenses annuelles.

Cette règle des 4 % a été remise en cause par diverses économistes car elle est un peu trop optimiste. En pratique, il faut plutôt viser 30 à 40 fois ses dépenses annuelles comme nous allons le voir.

La règle des 4 % : créer un patrimoine représentant 25 fois ses dépenses annuelles

Proposée dans les années 90, la règle des 4 % dit que, au moment de prendre sa retraite, le rentier pourra dépenser annuellement un montant équivalent à 4 % (ajusté de l’inflation) de son capital initial tout au long de sa retraite.

Exemple : l’épargnant dispose d’un capital initial de 1 million d’euros. Il peut dès à présent (quel que soit son âge) prendre sa retraite et consommer chaque année 40 000 € (indexé sur l’inflation).

La règle des 4 % ne tient pas compte de l’évolution du capital. Le retraité est censé pouvoir dépenser 40 000 euros chaque année peu importe la valorisation future de son portefeuille.

Pourquoi 4 % ?

L’idée sous-jacente est que les placements réalisés délivrent une performance moyenne de 4 % hors inflation sur le long terme. Sachant que les calculs s’appuient sur la performance historique des marchés actions : 7 % dont 3 % d’inflation.

Dans le cas où l’ensemble des actifs sont investis sur des supports couverts contre l’inflation (actions et immobilier), le rentier consomme le fruit du capital mais n’entame donc pas le capital en lui-même, et ne s’appauvrit pas.

Mais la performance des placements n’est pas constante dans le temps. Donc le risque de traverser une décennie de vache maigre existe, auquel cas le capital s’érode si le rentier ne diminue pas sans train de vie.

La règle des 4 % repose sur une durée de la retraite de 30 ans. Or, dans le cas d’une retraite anticipée jeune (à 30-40 ans), la durée de la retraite est de l’ordre de 40 à 50 ans ! Donc le risque d’érosion totale du capital est beaucoup plus important.

La règle des 4 % en pratique

Pour que la règle des 4 % tienne la route, il faut que plusieurs conditions soient remplies :

Tout d’abord, l’épargnant doit avoir conscience que le taux de 4 % donne un montant brut prélevé sur le capital et qu’il ne correspond pas au revenu net. Dans le cas d’un rentier avec un capital de 1 million d’euros, s’il retire 4 % de son patrimoine, c’est-à-dire 40 000 € chaque année, une fraction non négligeable sera imposable (voir plus bas la question de la fiscalité).

Gare à l’inflation

Un patrimoine résilient doit pouvoir faire face à un risque de forte inflation. On sait que les placements obligataires et monétaires ne protègent pas de l’inflation. Or, à long terme, l’inflation a des effets très délétères.

Si l’on écarte les placements ne protégeant pas (ou mal) de l’inflation (livrets, fonds euro, fonds obligataires), l’épargnant doit donc adopter une allocation patrimoniale très dynamique faisant la part belle aux actions et à l’immobilier. Mais les actions exposent à une volatilité importante. Le retraité a-t-il le mental pour supporter de fortes variations sur son patrimoine ?

La règle des 4 % repose sur une hypothèse de rendement du capital de 4 % hors inflation. Il faut bien comprendre ce que cela implique. Dans le contexte actuel, cette règle suppose une allocation très dynamique, avec une forte exposition aux marchés actions pour aller chercher le maximum de performance. Quand on connaît l’aversion au risque des épargnants français…

En cas de forte baisse des marchés, il faut pouvoir faire le dos rond quelques temps. Les marchés actions avaient dévissé de plus de 35 % en 2008. En pareille situation, le budget courant du rentier devrait mécaniquement diminuer pour se prémunir d’une érosion trop rapide de son capital. De fait, la règle des 4 % doit être rendue plus flexible : le rentier doit pouvoir envisager une baisse, ne serait-ce que transitoire, de son train de vie.

La règle des 4 % est trop optimiste. Plutôt compter 2,50 % (soit un patrimoine égal à 40 fois ses dépenses annuelles)

Comme nous l’avons expliqué plus haut, à l’origine, la règle des 4 % dit que ce taux de 4 %, calculé sur le capital initial, détermine le montant que l’épargnant pourra retirer chaque année (corrigé de l’inflation). Quelle que soit l’évolution future de la valeur du portefeuille.

Par exemple, un retrait annuel de 40 000 € sur un patrimoine initial de 1 million d’euros. Or, sur le très long terme (au-delà de 30 ans), les simulations ont montré que la règle des 4 % expose à un risque d’épuisement complet du capital. D’après une récente étude rétrospective de Vanguard, le retrait annuel doit être réduit à 24 709 $ sur un capital de 1 m$ (contre 40 000 $ / 4 %) pour éviter tout risque d’épuisement du capital. Ce qui correspond à un taux de ~2,47 %. Ce qui signifie qu’il faut un capital équivalent à 40 fois ses dépenses annuelles.

👉 Étude de Vanguard accessible en suivant ce lien (en anglais).

Pour comprendre cet écart (4 % versus 2,47 %), il faut revenir aux origines du calcul derrière la règle des 4 %. Elle se basait sur une durée de retraite effective de 30 années. Or, comme nous l’avons évoqué plus haut, les adeptes du mouvement FIRE envisagent des durées de retraite effective beaucoup plus longues, de l’ordre de 40-50 ans en quittant son travail vers 40 ans !

La règle des 4 % repose sur des hypothèses implicites quant à la rentabilité du capital basées sur les données disponibles dans les années 90. Dans le contexte macroéconomique que nous traversons actuellement, avec des taux à des niveaux planchers (notamment sous l’impulsion des politiques des banques centrales), nous avons assisté ces dernières années à une expansion des multiple de valorisation (augmentation du ratio entre le prix de l’actif et les bénéfices qu’il génère). Dit autrement, le rendement des actifs a diminué.

Au final, la règle des 4 % semble donc excessivement dogmatique et ne tient pas de réalité actuelle. Par ailleurs, ce taux arbitraire ne tient pas compte de la fiscalité. Or, la pression fiscale varie énormément selon le niveau des revenus.

Fiscalité des revenus du capital

Par défaut, les revenus du capital (dividendes, plus-values lors de la cession de titres, etc.) sont taxés à 30 % au prélèvement forfaitaire unique (PFU, alias flat tax). Quant aux épargnants avec de petits revenus, non imposables, ils ont intérêt à opter pour le barème de l’impôt sur le revenu, auquel cas les gains ne sont taxés qu’à hauteur de 17,2 % (le taux des prélèvement sociaux).

Du côté de l’investissement immobilier locatif, la flat tax (PFU) ne s’applique pas. Donc le taux d’imposition des revenus fonciers peut dépasser les 30 % voire 40 % pour les personnes avec des revenus importants. Sauf si on optimise fiscalement en louant en meublé au statut LMNP.

Gare à la taxe PUMa

Les personnes recevant peu de revenus d’activités sous forme de salaire (c’est notamment le cas des rentiers) doivent s’acquitter de la cotisation subsidiaire maladie (CSM) pour bénéficier de la protection universelle maladie (PUMa). À ce titre, cette cotisation est aussi appelée “taxe PUMa” ou “taxe sur les rentiers”. L’assiette de cette cotisation comporte les revenus fonciers et les revenus du capital.

En 2022, dès lors que le rentier perçoit des revenus du capital (au sens large) supérieurs à 50 % du PASS (Plafond annuel de la sécurité sociale), soit 20 568 euros, il doit s’acquitter de la CSM. Son taux est de 6,5 % et s’applique sur les revenus pris en compte dans l’assiette (après abattement qui correspond à 50 % du plafond annuel de la sécurité sociale).

Ainsi, la pression fiscale sur les revenus du capital dépend énormément du niveau desdits revenus. Donc le niveau d’imposition varie du simple au double (et davantage encore dans le cas des revenus fonciers) ! Il est toutefois possible d’optimiser la fiscalité de ses revenus du patrimoine. Voyons comment.

Note de Nicolas : les entrepreneurs peuvent se verser un salaire minimum pour éviter la taxe PUMa. On l’explique ici avec l‘investissement en holding.

Préparer sa retraite et se construire un patrimoine : optimiser la fiscalité

La fiscalité des revenus du capital peut atteindre des montants supérieurs à 30 % comme nous venons de le voir. Mais il existe en France plusieurs dispositifs pour optimiser la fiscalité de ses revenus du patrimoine. Le but est d’obtenir plus de revenus nets d’impôt.

L’assurance vie

L’assurance vie est le dispositif incontournable pour se constituer un patrimoine financier diversifié en bénéficiant d’un cadre fiscal attractif.

Les avantages fiscaux de l’assurance vie sont de 3 natures :

- c’est une enveloppe capitalisante,

- les retraits d’une assurance vie bénéficient d’abattement sur les plus-values imposables,

- l’assurance vie permet de transmettre un capital sans payer de droits de succession.

Dans le cas d’un épargnant souhaitant préparer sa retraite, ce sont les 2 premiers points qui nous intéressent le plus. (Le 3ème point ne nous intéressera que si l’on souhaite optimiser sa transmission de patrimoine).

Une enveloppe capitalisante : cas pratique

L’assurance vie est une enveloppe capitalisante. Ce qui signifie que les gains réalisés sur les unités de compte (fonds actions, SCPI, etc.) au sein de l’assurance vie ne sont pas taxés tant que l’argent reste dans l’enveloppe.

L’épargnant peut ainsi réinvestir ses gains au sein de l’assurance vie année après année, sans frottement fiscal ! Concrètement, cette absence de frottement fiscal permet de faire croître plus rapidement le capital, car les intérêts composés jouent à plein régime. L’assurance vie est donc un dispositif très intéressant pour se constituer un patrimoine.

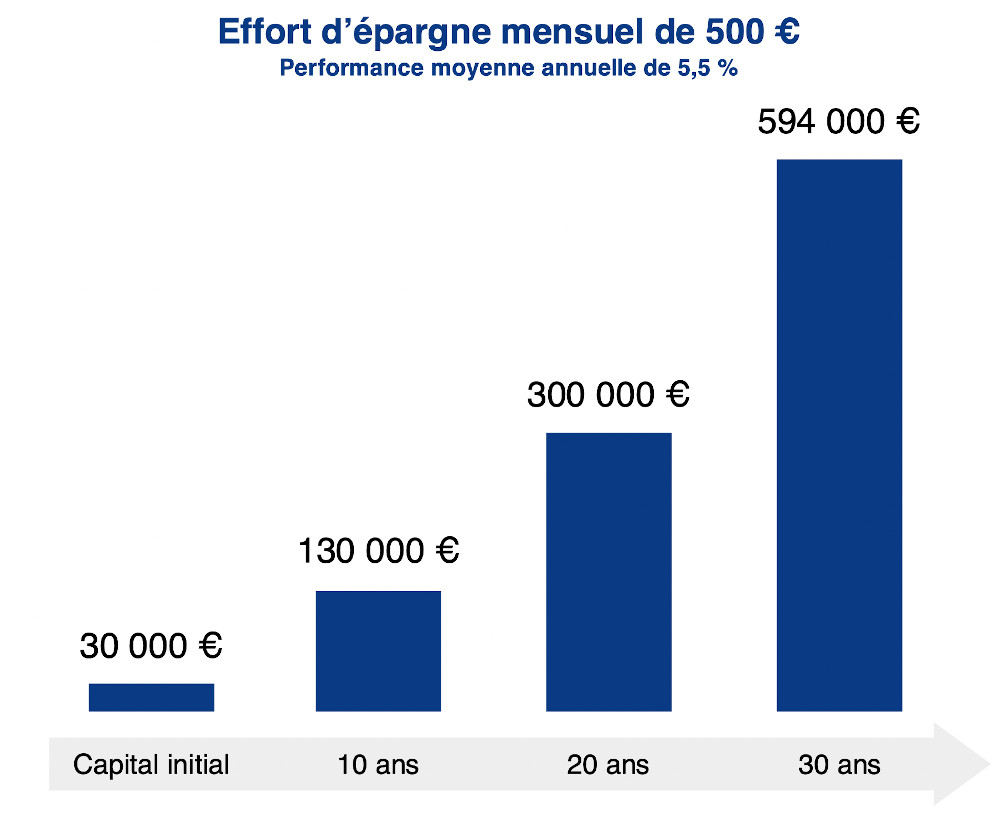

Prenons le cas d’un épargnant disposant d’un capital initial de 30 000 euros et plaçant 500 euros par mois sur son assurance vie. En investissant son épargne sur des supports dynamiques (fonds actions et SCPI), il peut espérer obtenir une performance annuelle moyenne brute proche de 6 %.

Il faut compter les frais de gestion annuels en unités de compte. Donc disons une performance 5,5 % nette de frais de gestion, en ouvrant une assurance vie telle que Linxea Spirit 2 (voir l’offre en détail ici) avec des frais de gestion de seulement 0,50 %

Auquel cas, au bout de 20 ans, la valorisation des encours détenus sur l’assurance vie sera de près de 300 000 euros. Dans le détail, la moitié de ce capital correspondra aux versements réalisés (30 000 euros + 12 x 20 x 500 euros) et l’autre moitié aux gains de placement (150 000 euros de gains).

L’avantage fiscal sur les retraits en assurance vie : cas pratique

À ce stade, nous pouvons regarder les avantages fiscaux de l’assurance vie lors des retraits (appelés rachats). Il est important de rappeler que l’épargnant peut réaliser des versements et des retraits à tout moment sur son contrat d’assurance vie.

Mais pour optimiser fiscalement, il vaut mieux retirer après les 8 ans de l’assurance vie. Car si les retraits interviennent sur un contrat de plus de 8 ans, l’épargnant bénéficie d’un abattement annuel de 4 600 euros sur la part des plus-values imposables ! Et l’abattement sur les plus-values est doublé pour un couple marié/pacsé : 9 200 euros par an. Précisons que l’on parle bien de plus-values, ce qui représente une plus grosse somme que l’on peut sortir sans impôt sur le revenu.

Poursuivons l’exemple de l’épargnant ayant accumulé 300 000 euros sur son assurance vie au bout de 20 ans. Supposons qu’il décide de lever le pied côté professionnel, et commence à vivre des rentes de son épargne. Il décide alors de réaliser un rachat partiel de 9 200 € sur son assurance vie.

Pour calculer la plus-value imposable à cette occasion, il faut calculer la part du retrait correspondant à des versements et la part correspondant à de la plus value. Comme nous l’avons dit plus haut, son assurance vie est valorisée à 300 000 € dont 150 000 € de plus-value. Donc la part des versements est de 50 % de l’encours et la part des plus-values est de 50 %. Donc sur les 9 200 € retirés, la part des plus-values est de 4 600 euros. Cela tombe bien, c’est le montant de l’abattement sur les plus-values imposables !

Ainsi, cet épargnant ne paie pas d’impôt sur le revenu sur les 9200 euros qu’il retire du contrat. Seuls les prélèvements sociaux sont collectés sur la part des plus-values, soit 791 € (17,2 % de 4 600 €). Ainsi, le niveau d’imposition global sur ce retrait tombe à 8,6 % ! (791 / 9 200 €). À comparer avec la fiscalité beaucoup plus lourde par défaut (30 % avec le PFU).

Notez au passage que le retrait (9 200 euros) représente légèrement plus de 3 % de l’encours (9 200 / 300 000 = 3,07 %). On est sous le taux de la règle des 4 %. On est également sensiblement en-dessous de la rentabilité escomptée du patrimoine (6 % brute). Le patrimoine pourra donc continuer de croître.

L’exemple donné ici montre la puissance de l’assurance vie pour se constituer un patrimoine, puis se verser un complément de revenu à la retraite. On peut facilement adapter cet exemple au cas d’un couple en doublant tous les montants citées :

- capital initial de 60 000 euros placé sur une ou plusieurs assurances vie,

- versement mensuel de 1 000 euros en assurance vie,

- encours de 600 000 euros au bout de 20 ans (dont 50 % résultant de gains sur les placements au sein de l’enveloppe),

- retrait partiel de 18 400 euros au bout de 20 ans,

- le couple profite pleinement de l’abattement de 9 200 euros sur les plus-values à l’occasion du retrait.

Choisir les bons contrats d’assurance vie

Vous pouvez consulter notre comparatif des meilleures assurances vie si vous souhaitez dés à présent mettre en place un projet d’épargne. En pratique, ouvrir avec seulement 100 € est déjà un bon début, pour “prendre date”. C’est-à-dire faire courir le compteur des 8 ans pour profiter de l’abattement annuel sur plus-value des retraits après 8 ans.

À notre avis, la meilleure assurance vie pour ce type de projet d’épargne à long terme est Linxea Spirit 2. Ce contrat a 3 avantages :

- des frais de gestion en unités de compte de seulement 0,50 % (taux que l’on a repris dans l’exemple),

- des trackers (ETF) performants pour investir en actions,

- un large choix de SCPI (et 100 % des loyers sont reversés à l’épargnant sur ce contrat).

Pour information, les SCPI ont distribué un rendement moyen de 4,45 % en 2021. Et il faut également ajouter la revalorisation des parts (+1,10 %) pour apprécier la performance globale de ce placement. Donc la performance globale est de l’ordre de 5,55 %.

Nous vous avons ici présenté l’intérêt de l’assurance vie, enveloppe où l’on peut investir sur des fonds actions et des SCPI pour mettre en place une stratégie performante pour se constituer un patrimoine et une rente défiscalisée à horizon de 20 ans. Pour tout savoir : fonctionnement de l’assurance vie.

Notez que dans le cas où l’épargnant maintient son effort d’épargne mensuel de 500 euros sur 30 années, il accumulera près de 594 000 euros (le double pour un couple plaçant 1000 euros par mois, soit 1,188 million d’euros).

En sus de l’assurance vie, les épargnants peuvent également actionner d’autres dispositifs pour développer leur patrimoine et acquérir leur indépendance financière. On en parle plus loin.

Note de Nicolas : l’assurance vie est le cœur de ma stratégie d’indépendance financière. Tous les ans, sur mes contrats de plus de 8 ans, je retire autour de 20 000 € par an exonérés d’impôt sur le revenu (car en couple, avec moins de 9 200 € de plus-values comprises dans les 20 000 € retirés). Mais attention à diversifier sur des assurances vie sans frais sur versement et faibles frais de gestion pour capitaliser au mieux : les meilleures assurances vie.

Investissement immobilier en direct, PEA et PER pour étayer sa stratégie d’investissement

Parmi les solutions complémentaires à l’assurance vie, on peut citer l’investissement immobilier locatif en direct. L’avantage de l’investissement immobilier est que l’on peut faire levier sur le capital investi avec un crédit. Si on veut optimiser fiscalement et obtenir des revenus locatifs non imposés grâce à l’amortissement comptable, il faut choisir le bon régime fiscal : cas pratique LMNP.

Notez qu’il est également possible d’investir à crédit dans les SCPI (voir l’exemple pratique d’investissement en SCPI à crédit de Nicolas). Cela est intéressant pour les épargnants ne souhaitant pas consacrer du temps à la recherche et la gestion d’un bien immobilier en direct. Et avec les SCPI on diversifie sur des 10aines d’immeubles, c’est moins risqué que d’acheter 1 appartement et de louer à une seule famille.

Par ailleurs, le plan d’épargne en actions (PEA) est un dispositif très intéressant pour investir en bourse. C’est une enveloppe capitalisante (comme l’assurance vie), et les plus-values bénéficient d’une fiscalité allégée à la sortie. En effet, si on sort après les 5 ans du PEA, l’imposition est de seulement 17,2 % sur les gains.

Le PEA est plus restrictif que l’assurance vie en termes d’allocation puisque l’on ne peut investir que sur des actions. Pas de fonds euro ni de SCPI notamment. Les modalités de versements/retraits sont également plus contraignantes. En effet, les versements en PEA sont plafonnés à 150 000 euros (pas de plafond en assurance vie). Mais le PEA a l’avantage de ne pas avoir de frais de gestion annuels (du moins sur les bons PEA sans droits de garde). Généralement, il est intéressant d’ouvrir à la fois une assurance vie et un PEA (voir ici pour choisir le meilleur PEA).

Enfin, le plan d’épargne retraite (PER) est un dispositif d’épargne très intéressant pour préparer sa retraite, sous certaines conditions. En particulier si vous êtes en tranche marginale d’imposition (TMI) 30 % et plus, le PER est souvent plus intéressant que l’assurance vie. On vous renvoie à notre article comparatif de l’assurance vie et du PER pour tout savoir à ce sujet.

Cela vaut réellement le coup de poser les chiffres (comme nous l’avons fait dans l’article cité) pour savoir s’il est intéressant d’ouvrir un PER en complément de l’assurance vie. En pratique, les versements annuels en PER sont limités et il faut choisir parmi les meilleurs PER.

Mouvement FIRE : conclusion

En conclusion, mettre en application les actions proposées par les adeptes du mouvement FIRE nécessite de disposer de revenus très confortables (top 1 %). Ou de s’imposer des restrictions significatives et un suivi très rigoureux de ses dépenses.

Logement, automobile, voyages, loisirs,…un Français moyen devra couper dans presque tous les postes de dépenses pour parvenir à épargner un montant important et espérer partir en retraite avant 50 ans.

Ce mode de vie est difficilement soutenable à long terme, sauf à être un réel partisan de la simplicité volontaire, pouvant s’accommoder d’une vie très frugale, et/ou bénéficier d’avantages spécifiques. On peut citer le cas des expatriés dont le logement serait pris en charge par leur employeur, ou bien encore le cas des militaires en OPEX, des travailleurs sur les plateformes off-shore (touchant des primes significatives), auquel cas les dépenses courantes sont automatiquement réduites. Plus facile aussi en couple (partage du loyer ou de l’emprunt) sans enfant, ou célibataire sans enfant.

L’investissement immobilier très actif (achat / revente après travaux) et/ou l’accession à des postes très rémunérateurs sont 2 voies possibles pour espérer réellement partir à la retraite de façon très anticipée. Dans les 2 cas, cela demande beaucoup de travail. Pas de miracle : on n’a rien sans rien…

Dans cet article, nous avons mis en avant une stratégie d’épargne plus réaliste. En phase avec les objectifs et les aspirations de la majorité des épargnants : se constituer un très joli patrimoine sur le long terme, sans rogner sur son confort présent. Nous avons vu qu’un épargnant moyen peut se constituer un capital de 300 000 euros en 20 ans (et davantage sur 30 ans !) Cela en tirant parti des avantages de l’assurance vie et en tablant sur des hypothèses de performance réalistes, puisque reposant sur les performances historiques de plus d’un siècle.

Sachez toutefois que les performances passés ne préjugent pas des performances futures, et qu’il existe un risque de perte en capital, que ce soit lorsque l’on investit en actions ou dans l’immobilier. Donc il est recommandé d’investir sur le long terme et de lisser dans le temps ses investissements (effort d’épargne mensuel ou trimestriel).

Et si on préfère déléguer ses investissements ? Des Fintech telles que Yomoni (lire notre avis sur Yomoni) ou Nalo (lire notre avis sur Nalo) proposent justement des assurances vie performantes en gestion pilotée, avec la possibilité de mettre en place des versements programmés.

Autre article sur le sujet : indépendance financière en 10 ans : quel capital faut-il épargner ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

27 commentaires sur “Mouvement FIRE 🏖️ atteindre l’indépendance financière”

Très bon article qui va au fond du sujet. La référence à l’étude Vanguard est particulièrement pertinente — et souvent ignorée des promoteurs un peu naïfs du mouvement FIRE.

Je me permets d’ajouter quelques nuances issues de mon expérience personnelle. Je suis rentier depuis l’âge de 48 ans (25 ans d’investissement derrière moi) et résident suisse, ce qui change certains paramètres : en Suisse, les plus-values sur titres ne sont pas imposées pour les particuliers. Le problème de la flat tax à 30% et de la taxe PUMa que vous décrivez très justement n’existe pas ici, ce qui change radicalement l’équation.

Sur le taux de retrait : je partage votre scepticisme sur la règle des 4% fixe, mais pour une raison supplémentaire. Le problème n’est pas seulement le taux — c’est sa rigidité dans les deux sens. D’un côté, elle force à vendre des actifs dépréciés en période de krach, accélérant l’érosion du capital. De l’autre, les simulations historiques montrent que dans la majorité des scénarios, le rentier meurt avec un capital deux à trois fois supérieur à son capital initial — ce qui signifie qu’il s’est inutilement privé pendant des décennies, ou a travaillé des années de trop.

L’alternative que j’utilise est le VPW (Variable Percentage Withdrawal) : le montant retiré varie chaque année selon l’âge et la valeur courante du portefeuille. En période de baisse on retire moins, en période de hausse on retire davantage — et surtout, on calibre le retrait pour consommer son capital plutôt que de le léguer involontairement.

Citoyens franco-suisse faisant parti de ces gens (78/73 ans) qui n’ont jamais vécu selon nos moyens et qui vivent modestement, de leurs propres ressources sans aide sociale, chômage etc… (excepté la retraite légale réduite à 65 ans), ceci depuis l’âge de 49 / 44 ans pour mon épouse, après avoir eu des revenus importants avec des fonctions prenantes, (pour les 2, environ 70h de travail par semaine ne sont pas sans dommages collatéraux à 65 ans âge légal de la retraite CH). Nos activités : dans l’assurance vie – fonds de prévoyance obligatoire capitalisation et banque Suisse, voici notre stratégie sans avoir connu FIRE. Pour commencer il faut définir la durée théorique de vie restante, mon passage dans l’actuariat et comme gérant et membre du Conseil d’une institution de prévoyance bancaire où s’affilient les entreprises, retraite par capitalisation obligatoire en Suisse, en complément de la retraite de base obligatoire, l’AVS par répartition, a facilité le raisonnement. Les tables suivantes donnent de bonnes indications de base. Et c’est aussi avec celles-ci que j’ai défini le montant de la rente viagère pour un bien immobilier locatif vendu en viager, indexé sur les loyers F, n’ayant pas intégré un taux d’intérêt technique. Il est évident que l’on ne peut individualiser l’espérance de vie vie moyenne. Les facteurs qui influencent cela sont nombreux, santé – hérédité – génétique – mode de vie – environnement etc… Cela reste une bonne base de raisonnement.

https://www.insee.fr/fr/statistiques/8560675#titre-bloc-3

https://www.insee.fr/fr/statistiques/fichier/8560675/5_Esperance_vie.xlsx **

https://www.insee.fr/fr/statistiques/serie/001515333

Mon exemple de raisonnement sur la table **1996 : H 49 ans = durée de vie 28,5 F 44 ans= 39,6

Une bonne base de calcul est de considérer l’âge de 85 ans comme fin de vie.

Un raisonnement simple :

1) faire l’inventaire de sa fortune existante sans surévaluation, par exemple d’un bien immobilier, le domicile principal qui se détériore avec le temps et qui subit aussi l’inflation délétère et qui demande un entretien coûteux. Si ce n’est pas vendu, une cotation boursière n’est que le reflet de la seconde, et cela peut finir par zéro ! Il faut également considérer que le domicile principal, si l’on est propriétaire, peut être vendu pour devenir locataire. Il n’est pas emmené au cimetière ou à l’incinération. Spéculer sur une plus value n’est pas sérieux pour un plan de prévoyance. Et si le plan consiste à vouloir transmettre une succession, il est plus intelligent de donner de suite, les enfants n’ont pas besoin d’hériter à 60 ou 70 ans !! Vouloir les 2 sont a considérer dans la fixation de la fortune globale nécessaire. Le beurre l’argent du beurre et la crémière sont pour les doux rêveurs spéculateurs, ce qui n’est pas sérieux pour un plan financier.

2) définir tous les revenus annuels souhaités depuis l’arrêt d’activité jusqu’au décès

3) multiplier les revenus annuels souhaités par le nombre d’années de durée de vie théorique restante 85 ans – âge de départ = capital total nécessaire

4) évaluer les revenus futurs, en considérant aussi la retraite réduite évidemment, multipliée par le nombre d’années de 65 jusqu’à 85 ans.

Mon raisonnement = prudence, ayant vécu un crash boursier 1987 avec un fonds de pension capitalisation obligatoire, m’a enseigné que les analystes financiers prédicateurs à la boule de cristal de la banque créatrice de l’institution ne sont pas venu la veille pour me dire vendez les titres, il y aura un crash cette nuit. Après ils étaient tous plus intelligents l’un que l’autre pour expliquer le comment du pourquoi selon leur visions. Ainsi sont construit les algorithmes et l’on dira IA à dit… L’intelligence artificielle ne fait pas le poids face à la stupidité naturelle. Albert Einstein Mathématicien, Physicien, Scientifique (1879 – 1955).

Pour notre part nous n’avons considéré aucun revenu financier, intérêt 0 zéro, mais simplement divisé la fortune existante et prévisionnelle pour la rente vieillesse légale par le nombre d’années restantes 85 – 44 = 41 ce qui donne en gros 24’000 par an pour pour 1 million de capital. Le 4 % présenté par FIRE se confirmerait pour ce cas, mais pas pour des gens bien plus jeunes.

5) ne jamais considérer un rendement financier comme revenu, déjà il peut être très aléatoire, disparaître, absorbé par l’inflation et les frais financiers qui sont importants.

6) considérer que l’intérêt perçu sur sa fortune financière n’est pas l’intérêt réel qui est, intérêt reçu moins l’inflation. Si effectivement il y a un intérêt réel, intérêt moins inflation, il sera là pour éventuellement compenser l’inflation du revenu annuel souhaité au départ. Ce fut notre cas pendant des années, plus maintenant !! Important : se tenir au plan financier annuel ou au moins sur 2 ans, et refaire périodiquement les calculs complets sont indiqués. Avec cela il faut toujours considérer qu’il est impossible de définir sa durée de vie réelle qui est théoriquement retenue (décès à 85 ans) pour répartir sa fortune et ses revenus. Il restera toujours la retraite de base s’il y en a une ? Une réserve avec les rendements réels est indiquée, raison pour laquelle ignorer un rendement aléatoire.

7) nous n’avons plus aucun titre action, en période de début nos placements financiers étaient : pendant 28 ans un immeuble locatif, quelle galère avec les locataires F !! Nous l’avons bradé en viager indexé sur les loyers. Avec cela des fonds en € et quelques actions. Actuellement nous n’avons que des liquidés étant conscients que l’inflation dévore une partie si ce n’est pas tout ou plus ?. Pour rappel une cotation boursière n’est qu’une vue de l’esprit à une seconde déterminée. Comme retraités nous habitions en France, pour raison de sécurité juridique, financière et physique, sous sommes retournés en Suisse qui a une inflation inférieure à la zone € va-t-en guerre en dérive contestataire, démagogique et en dette abyssale… Attention aux rendements futurs non prévisibles. L’histoire à moyen long terme le démontre bien. Les vendeurs de rêves savent l’occulter. Les doux rêveurs crédules achètent en se disant j’ai fait un investissement…

En conclusion pour nous, il est totalement irresponsable de faire miroiter des rendements financiers sur de longues durées. L’exemple des caisses de pension suisses le démontre bien et l’on en parle jamais. Entrée en vigueur en 1985 l’obligatoire retraite complémentaire par capitalisation dont je suis un de ceux qui l’ont mis en route promettait légalement prescrit par l’état, un taux d’intérêt sur les comptes individuels de chaque affilié, taux de 4 % pour 40 années de cotisation et environ 20 ans de retraite ou bien plus pour certains. Le taux de l’intérêt crédité annuellement et définitivement sur chaque compte individuel a chuté.

Intérêts crédités individuellement et définitivement aux assurés depuis 1985:

1985-2002 4,00 %, 2003 3,25 %, 2004 2,25 %, 2005-2007 2,50 %, 2008 2,75 %, 2009-2011 2,00 %, 2012-2013 1,50 %, 2014-2015 1,75 %, 2016 1,25 %, 2017-2023 1,00 %, 2024-2025 1,25 %

L’on est bien loin de la promesse en l’air de 4 % pendant environ 65 ans et confirme que le rendement n’est que peut être une petite compensation de l’inflation, le reste n’est que du vent onéreux et très lucratif pour certains.

Ceci ne veut pas dire que je suis contre une retraite par capitalisation, bien au contraire si la présentation est honnête, rendement réel taux zéro !!

Daniel Luder 23 11 2025

Merci pour votre retour d’expérience 🙂

La capitalisation il faut se la faire soi-même (en investissant soi-même en ETF notamment).

Ne surtout pas compter sur un fonds de pension ni sur un truc étatique.

Une publication de la Finma, autorité de surveillance des banques et assurances vendeurs courtiers et gérants de fortune etc. CH, relève le nombre croissant d’interventions en raison de non respect-plaintes pour non adéquation des placements de leurs clients privés; conflits d’intérêts et frais caché sur des pseudo investissement-placements financiers. En pratique, il s’agit de produits complexes ou illiquides qui ont été vendus ou conseillés à des clients privés sans vérifier suffisamment s’ils correspondent à leur profil et leur appétit pour le risque, voire sans fournir une information suffisante (est ce que le vendeur a compris la complexité et les risques de ces instruments inovants ??????). En jargon financier, on parle d’adéquation entre le produit et le client, une notion mise en avant par la loi CH sur les services financiers (LSFin), en vigueur depuis janvier 2020. En clair, les gérants doivent s’assurer que les fonds, certificats ou autres instruments financiers correspondent aux objectifs et capacités des clients. Ceci correspond bien à la mise en garde générale de spéculations qui n’ont pas leur place dans un plan de prévoyance retraite à vie. L’opération d’assurance retraite doit être sûre et réussir dans toutes les situations, sinon il s’agit d’un casino, jeu de roulette ou de roulette russe ? La tendance est de prendre une partie de sa retraite sous forme de capital, ce que je déconseille fortement, pour sucomber aux sirènes des meilleurs rendements que les pros des caisses de retraite génèrent, présentés par des vendeurs pas toujours honnêtes et sans notion d’actuariat et de mortalité-longévité, la clé de tous les systèmes de retraite.

Pas d’accord (peut-être que la France ne fonctionne pas comme la Suisse), en tout cas en France il ne faut surtout pas sortir en rente (sauf si on veut faire un cadeau à l’assureur et qu’on déteste ses héritiers), il faut privilégier les sorties en capital. Voici notre démonstration : retraite : sortie en rente ou en capital ?

Mais d’accord sur le fait qu’il faut se méfier des banques et CGP, ils sont rémunérés en rétrocommissions de partenaires (95 % des CGPI font du conseil non indépendant car ils sont rémunérés par leurs partenaires pour pousser des placements plus chargés en frais et moins rentables !).

=> Pour du conseil non biaisé (rémunération exclusivement par le client, pas de rétrocommissions versées par des partenaires), nous avons créé Prosper Conseil. Grand succès, nous sommes devenus en 4 ans les leaders du conseil indépendant en France avec plus de 1000 clients et 30 salariés 🙂

Bonjour,

Très intéressant comme article. Et cela remet un peu les points sur les i aux vendeurs de rêve, et à ceux qui y croient!

Par contre, je trouve qu’il manque un point que je trouve très important, surtout si on a cotisé en France, pendant plusieurs dixaines années, c’est la retraite. Si on a travaillé 30 ans par exemple, pour ceux qui prévoient d’arrêter vers 50 ans, ce n’est pas du tout négligeable. Il y a aussi un autre point en compte, ce sont les potentiels futur héritages!

Et ce serait bien d’avoir un article sur comment faire pour ne perdre de retraite en tant que rentier.

Bonjour Julien,

Bien vu.

On explique ici comment continuer de cotiser pour la retraite : Rentier avec 500 000 euros ? Quelle rente pour prendre sa retraite ?

Oh merci, pas encore tout lu, mais top comme article, ça va bien m’aider !

Bonjour,

Savez-vous si votre analyse est aussi valable en Belgique, ou la fiscalité et les produits financiers disponibles sont-ils trop différents entre Fr et Be ?

Bien à vous !

Bonjour Lucie,

La méthode est la même.

Et la logique est la même.

Seuls les produits changent, mais vous capitalisez aussi.

Merci pour cet article très détaillé et des plus intéressant pour moi. C’est constructif de lire un avis différent sur un sujet qui m’intéresse. J’apprends, je réfléchis, je me remets en question. C’est comme ça que j’essaye de progresser. J’ai donc apprécié votre regard “français” sur le mouvement FIRE sachant que ma principale source d’information sur ce sujet est américaine.

Bravo pour votre site qui est une mine d’informations. \o/

Nota: petite coquille orthographique dans “Le mouvement FIRE met avant en la liberté que procure l’indépendance financière.” où le “en” doit être avant le “avant” ;-).

Merci Vincent 🙂

Oui il vaut mieux voir sous l’angle français, car nous n’avons pas le même système social qu’aux USA, et pas la même fiscalité ni les mêmes produits d’épargne et dispositifs immo.

Bien vu, je corrige cette vilaine coquille !

Bonjour, merci pour ce très bon article, comme d’habitude clair et hyper complet.

Vous mentionnez beaucoup l’AV Linxea Spirit 2. Quelle est la différence avec la Spirit originelle ? Puis-je faire un transfert de la 1 vers la 2 ou bien me conseillez-vous de prendre date sur la 2 ? Sachant que la mienne a déjà 4 ans et que j’utilise cette AV principalement pour ses scpi et ETF. Merci.

Bonjour Cyril,

On ne peut pas transférer Linxea Spirit 1 vers Linxea Spirit 2.

L’assurance Spirica a créé le contrat Spirit 2 en raison du nouveau fonds euro, c’est la seule différence.

Pas nécessaire d’ouvrir Linxea Spirit 2 si vous avez déjà la 1ère version, sauf si le nouveau fonds euro (“fonds euro nouvelle génération) vous intéresse.

Explications en détail ici : https://avenuedesinvestisseurs.fr/linxea-avis-assurance-vie-en-ligne-courtier/

Encore une fois un super article, merci !

Je rajouterai juste qu’être frugaliste, en plus d’être plus économe, signifie aussi être plus respectueux de l’environnement (on consomme moins) et peut-être plus “éthique” (moins d’achat = on s’attache moins aux objets, on est moins matérialiste)

En tout cas, c’est comme ça que je le conçois.

Merci Guston 🙂

Exactement !

Beaucoup de vertues ! Chez moi je n’ai pas beaucoup de babioles, c’est aussi moins de charge mentale, un espace de vie plus zen, et moins de ménage à faire 🙂

J’ai oublié de mentionner que c’est aussi parfois meilleur pour la santé:

Par exemple, j’essaie désormais d’effectuer la plupart de mes trajets quotidiens à pied ou en vélo plutôt qu’en voiture ou en transport en commun (j’habite dans une grande ville, c’est plus facile).

Cela me permet de faire du sport tout en économisant sur les transports !

Super habitude à prendre, c’est ce que je fais aussi 🙂

Perso, quand j’ai découvert ce mouvement, je m’y suis senti à ma place. Je ne suis pas consumériste, assez casanier, je me moque du fait d’avoir le dernier truc à la mode … Par contre j’ai énormément optimisé mes dépenses. Après, je ne suis pas le mouvement et les leaders aveuglément, j’ai pris seulement ce qui m’intéressaient. Perso pas d’immo physique pour devoir bosser plus à côté …

Mais je sais qu’avec l’age, je vais vouloir plus me faire plaisir, avoir envie de plus de confort. Donc je profite de mes jeunes années pour investir énormément (60% min et bientôt 80% j’espère en achetant ma RP et des parts de SCPI, car oui pour moi la RP est un actif (certes au bout de 20 ans, mais quand t’as plus rien à payer … ))

J’espère une retraite pour mes 50 ans. (J’en ai 30) Je sais que pour certains cela semble extrémiste (60-80%). Mais chacun fait comme il veut … Je pense que j’ai envie de fournir plus d’efforts aujourd’hui que dans 10 ans. J’ai un 25m², pas de voiture, etc … On a rien sans rien. Tous le monde veut le million, mais qui est prêt à se déchirer pour l’avoir ?

Bonjour Vivien,

Exactement, l’essentiel est de bien vivre, sans que l’effort d’épargne rime avec frustration et souffrance !

Dans ce cas l’effort d’épargne peut tendre vers 80 % 🙂

Idem je me retrouve bien dans le concept de vie simple, quitter la rat race, être indépendant financièrement.

Ici on présente plusieurs raisons d’épargne et de développer son patrimoine, et c’est la raison qui me motive le plus : https://avenuedesinvestisseurs.fr/introduction-a-lepargne-et-aux-placements/

On critique surtout les vendeurs de rêve FIRE.

Et la méthode “bourrin” pour se créer un patrimoine conséquent, alors qu’on propose une méthode qui nous semble plus raisonnable.

On essaie d’être réalistes.

Idem quand j’avais 20-30 ans j’avais beaucoup moins de dépenses qu’actuellement. On a tendance à vouloir plus de confort avec le temps…et la famille qui s’agrandit.

Mais je n’ai toujours pas de voiture, vu le peu d’utilisation (<50 km par mois), prendre un Uber de temps en temps (facile en grande ville de province) me revient beaucoup moins cher : pas de décote de la voiture, pas d'assurance, pas d'entretien (et pas la charge mentale d'acheter/vendre/réviser/entretenir la voiture...)

J'ai lu plusieurs études expliquant qu'une voiture même "moyenne" coûte 5 000 € par an, entre la décote annuelle, l'assurance, l'entretien...(et sans compter le carburant). Mon budget Uber / taxi ne dépasse pas 1 000 € par an et j'ai plus de confort.

Disons que j’essaie d’etre le plus bourrin possible au début, mais je sais que ça ne va pas durer. Tu le dis très bien, les projets évoluent.

Concernant les vendeurs de rêves, c’est aussi, à mon sens, aux gens de se rendre compte si le discours est sérieux ou non … Je ne donnerai pas de nom pour respecter votre choix éditorial, mais y’en a … Le discours c’est limite “joue au loto” pour avoir la superbe baraque derrière mois …

Entre l’excel de 20 lignes qui te montrent ta future richesse et les 20 ans à épargner, il y a un monde …

C’est ce côté réaliste qui fait votre force … J’ai erré longtemps dans les méandres des chaines Youtube de vendeur de rêves avant de tomber ici ^^’

Perso, voiture de fonction 😛

Oui il faut savoir faire preuve de discernement.

Mais beaucoup sont grisés par la cupidité et veulent croire aux rêves…

Épargner et investir avec discipline sur du long terme, c’est dur et ça fait moins rêver.

Top la voiture de fonction 🙂

Bonjour

Et encore un article sur le mouvement FIRE, décidément un sujet qui fait beaucoup parler en France depuis 2/3 ans ! Mais bon cela est logique vu que les Français ont enfin les moyens d’épargner efficacement grâce aux fonds indiciels qui sont un élément majeur dans le process d’indépendance financière.

Je vous trouve un peu dur avec ce mouvement, je dirais plutôt cette “philosophie”. Je l’ai découverte pour ma part en 2014 suite à un accident de la vie, et si aujourd’hui je travaille moins et différemment, c’est grâce à tout ce que j’ai appris et mis en pratique sur le sujet, à partir des blogs les plus populaires (comme bien entendu ceux de MMM, mais il y en a pleins d’autres) jusqu’aux ouvrages les plus pointus sur la construction de portefeuille (ceux de Swedroe, Bernstein, Ellis, Malkiel etc …). Je n’ai pas arrêté de travailler, mais j’ai pu avoir le choix et les options de faire autre chose et différemment. Souvent les critiques à l’encontre du mouvement FIRE se concentre sur l’aspect “arrêter de travailler” alors que les défenseurs de cette philosophie insistent plutôt sur le fait “d’avoir le choix”. Je vous assure, rien que le fait de savoir que vous “pouvez” partir de votre boulot qui vous exaspère (sans forcément le faire), cela vous enlève un poids immense et vous permet de le prendre plus cool, de façon différente …

Je ne vais pas faire un long commentaire, il y aurait tant à dire sur le sujet, mais juste deux choses:

– Vous insistez beaucoup dans votre article sur le fait que FIRE serait une forte contrainte qui rime avec une réduction importante du train de vie. Mais c’est quoi le “train” de vie ? Le bonheur est-il dans le “train” de vie, dans les dépenses ? Ou bien dans les expériences et les échanges humains ? C’est un point clé du mouvement FIRE que l’on pourrait rapprocher du frugalisme. Globalement, nous vivons dans un monde où nous dépensons trop. Car tout nous y incite … en nous faisant croire que nous en avons “besoin”. Rien n’est plus faux … chacun doit réaliser que la course à la consommation est perdue d’avance, il y aura toujours un “nouveau” produit qui vous fera de l’œil dans une publicité bien construite.

– Vous critiquez, comme beaucoup, la “règle” des 4% (dans laquelle il faut bien entendu tenir compte de la fiscalité, c’est une évidence !). Il faut bien comprendre que cette “règle” (qui n’en est pas une, tout juste un ordre grandeur) est à la base un pur exercice académique pour quelqu’un ayant des dépenses fixes, à ajuster de l’inflation, et qui va retirer tous les ans sans aucune flexibilité. Cette règle, qui est un back test sur des données historiques, est au contraire de ce que vous écrivez très conservatrice ! Car elle censée marcher pour toutes les périodes de temps analysées, et donc c’est le cas le pire qui la conditionne, très souvent celui qui consistait à débuter sa phase de retrait (le fameux “risk of sequence return”) lors du krach de 74/75 couplé à une forte inflation. Mais dans une période “normale”, les 4% sont très conservatifs (pour ceux qui veulent approfondir, ils peuvent creuser les travaux de Michael Kitces ou bien le site earlyretirementnow). Et surtout, qui va retirer 4% ajusté de l’inflation alors qu’un krach boursier arrive ? Personne ! Pendant 1 ou 2 ans, le simple fait de retirer un peu moins et de le faire dans la poche obligataire de son portefeuille (au lieu de la partie actions) va grandement augmenter l’espérance de vie de votre phase de distribution. En pratique, avec un minimum de flexibilité et en ayant suffisamment d’années de dépenses couvertes par la partie sûre de son portefeuille, on peut très facilement tabler sur un taux de retrait brut de 5% à 6% (les tables de P. Merriman sont de bon guide sur le sujet).

Bon j’arrête là, chacun se fera son opinion sur le sujet, mais pour cela j’encourage les lecteurs de ADI à aller sur les sites US qui parlent du sujet : ce sera long, mais cela en vaudra la peine. En toute cas pour ma part, FIRE a changé ma vie (et je “travaille” toujours …). Oui c’est plus facile quand on a un “gros” salaire (mais ce n’est pas automatique, surtout si on est prisonnier de son style de vie qui en consomme la majorité). Et chacun doit bien garder à l’esprit la puissance du seul facteur qui compte, à savoir son taux d’épargne. Plus celui-ci sera élevé, plus vite vous obtiendrez un gros portefeuille (dont vous vivrez de la croissance) et plus ce portefeuille aura besoin d’être petit (car justement un fort taux d’épargne montre que vous arrivez à bien vivre de peu et que donc votre “rente” nécessaire est faible). C’est le double effet du fameux “saving rate”.

Fred

Bonjour Fred,

Merci pour votre partage d’expérience !

On voit tout et n’importe quoi sur internet et les réseaux sociaux sur le mouvement FIRE, on voulait apporter notre vision.

On est peut-être un peu trop conservateurs mais on préfère tabler sur 3 % plutôt que 4 % si on part en retraite avant 40 ans. Mais à 50 ans, avec la règle des 4 % c’est vrai que je serais serein.

Bien d’accord avec vous sur le sentiment de pouvoir quitter son boulot (même si on ne le fait pas). Grande sérénité. Plus j’avais de patrimoine et plus je m’autorisais à ne pas céder aux caprices d’un chef pour une promotion qui ne m’intéressait pas et m’aurait fait gagner si peu (pour plus de stress et d’heures travaillées) par rapport à mon patrimoine.

Cela me fait penser à notre ami StephaneF qui ne va travailler que pour voir ses collègues et profiter de la cantine 🙂 : https://avenuedesinvestisseurs.fr/interview-stephanef-epargnant-lazy-malin/

Tout à fait d’accord aussi sur le bonheur qui ne se mesure pas aux dépenses.

Moi-même, je ne suis pas matérialiste : j’ai le même smartphone depuis bientôt 4 ans et cela me va très bien, j’ai des loisirs peu onéreux (lecture, se promener…c’est gratuit ou presque).

On peut très bien vivre simplement, sans céder à la société de consommation. De fait, on peut atteindre un bon taux d’épargne et être libre financièrement bien plus tôt que les cigales.

Ceci dit, de belles charges fixes incompressibles depuis que je suis père…donc cela met une certaine pression et une baisse du taux d’épargne.

Bonjour, que d’imprécisions dans cet article ! Pensez à être objectif pour informer, plutôt que de transformer les chiffres pour valoriser votre vision 😉

Jérôme, CGP et FIRE depuis toujours.

Bonjour Jérôme,

On serait ravis d’entendre les imprécisions dont vous parlez 🙂

Sinon cela ressemble juste à une critique sans fondement.

Bonjour Fred,

Le mouvement FIRE, que j’essaie de suivre le plus possible, me paraît personnellement plus facile à appliquer aux États-Unis qu’en France notamment du fait de choix de société différents (retraite par capitalisation/répartition, cotisations sociales…). Attention donc à ce biais.

Au contraire, je trouve que ADI défend une vision mieux adaptée à la France et surtout bon père de famille: Plus que l’idée de partir le plus rapidement possible à la retraite, l’important est avant tout de gérer intelligemment ses finances pour gagner en « sérénité » financière.