Suite à la publication de notre avis assurance vie Lucya Cardif de BNP Cardif, nous avons reçu plusieurs mails de lecteurs posant des questions pratiques sur l’ouverture. Ce qui est évident pour nous ne l’est pas pour tout le monde (c’est normal !), alors voici notre guide de souscription pas à pas. Comment ouvrir une assurance vie en ligne type Lucya Cardif ?

Notre article traite de Lucya Cardif. Cette assurance vie est gérée par l’assureur BNP Cardif, mais distribuée en exclusivité sur internet par Assurancevie.com. Notez que cet article s’applique aussi à toutes les assurances vie en ligne, car ce sont toujours les mêmes grandes étapes réglementaires.

Voilà pourquoi j’ouvre mes contrats en ligne en 15 minutes, j’ai l’habitude, sinon il faut plutôt compter 25 minutes. À titre personnel, j’ai déjà ouvert plus de 10 assurances vie en comptant celle que j’ai ouverte pour mon fils, alors je suis rodé !

Au cours de ma souscription, j’ai pris plusieurs captures d’écran pour vous présenter chaque étape. C’est donc l’occasion de vous montrer en pratique comme se passe l’ouverture d’une assurance vie en ligne. Vous allez voir, c’est très simple.

Si vous avez des questions sur des différentes étapes à l’ouverture, n’hésitez-pas à les poser en commentaire !

SOMMAIRE

- Assurance vie Lucya Cardif de BNP : une souscription 100 % en ligne

- 1/ Informations personnelles

- 2/ Renseignements complémentaires

- 3/ Profil investisseur

- 4/ Le contrat Lucya Cardif

- 5/ La stratégie d’investissement : gestion libre ou déléguée

- 6/ Les justificatifs à fournir

- Adhésion finalisée

Assurance vie Lucya Cardif de BNP : une souscription 100 % en ligne

Installez-vous bien confortablement devant votre ordinateur. C’est parti pour 20 minutes environ.

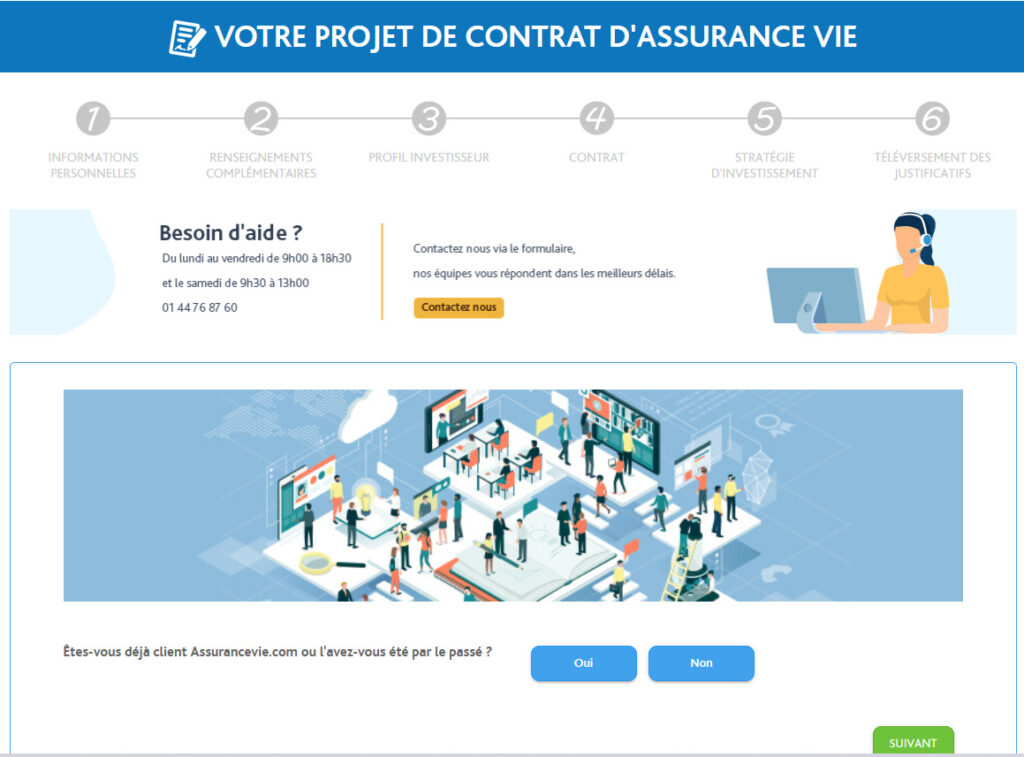

L’ouverture de Lucya Cardif se fait en 6 étapes. Tout se fait en ligne, mais on peut aussi appeler le service client pour être accompagné au téléphone.

J’ai décidé d’ouvrir une assurance vie Lucya Cardif dès sa sortie. Ce n’est pas tous les jours qu’un nouveau contrat avec des caractéristiques excellentes arrive sur le marché (je n’avais pas vu cela depuis 10 ans !). Je vous ai donné mon avis sur Lucya Cardif dans un précédent article : ce contrat est l’un des meilleures du marché. Avec ses faibles frais, son excellent choix de fonds et ses options de gestion, ce contrat coche toutes les cases.

Le processus de souscription en ligne passe entièrement par Assurancevie.com. Ce courtier permet d’ouvrir l’assurance vie, c’est l’interface entre l’épargnant et l’assureur BNP Cardif. Il en est de même pour la gestion courante du contrat après son ouverture.

👉 Tout d’abord, il faut préciser si l’on est déjà client Assurancevie.com. C’était mon cas, ce qui m’a fait gagner un peu de temps avec des informations pré-renseignées.

1/ Informations personnelles

Comme pour toute ouverture de compte ou de produit d’épargne, il faut se présenter. Ainsi, vous allez renseigner :

- Nom, prénom, date et lieu de naissance.

- Vos coordonnées : mail, téléphone, adresse.

Note de Nicolas : réglementairement, toute banque ou courtier doit connaître l’identité de ses clients. C’est la réglementation KYC (Know Your Client), qui relève de la conformité bancaire.

2/ Renseignements complémentaires

Maintenant, il faut préciser quel est notre pays de résidence fiscale.

Si vous êtes « US Person », cela va être compliqué en raison de la loi américaine FATCA.

Et si vous êtes PPE (Personne Politiquement Exposée), comme un homme politique, un ambassadeur, un général… vous devrez fournir des justificatifs supplémentaires.

Note de Nicolas : certains assureurs (est-ce le cas de BNP Paribas Cardif ?) ne permettent pas aux non-résidents fiscaux d’ouvrir une assurance vie. Il vaut mieux ouvrir quand on est en France avant de s’expatrier. Sinon, voici notre article : assurance-vie pour les épargnants expatriés ou mobiles à l’international et pour les US Persons.

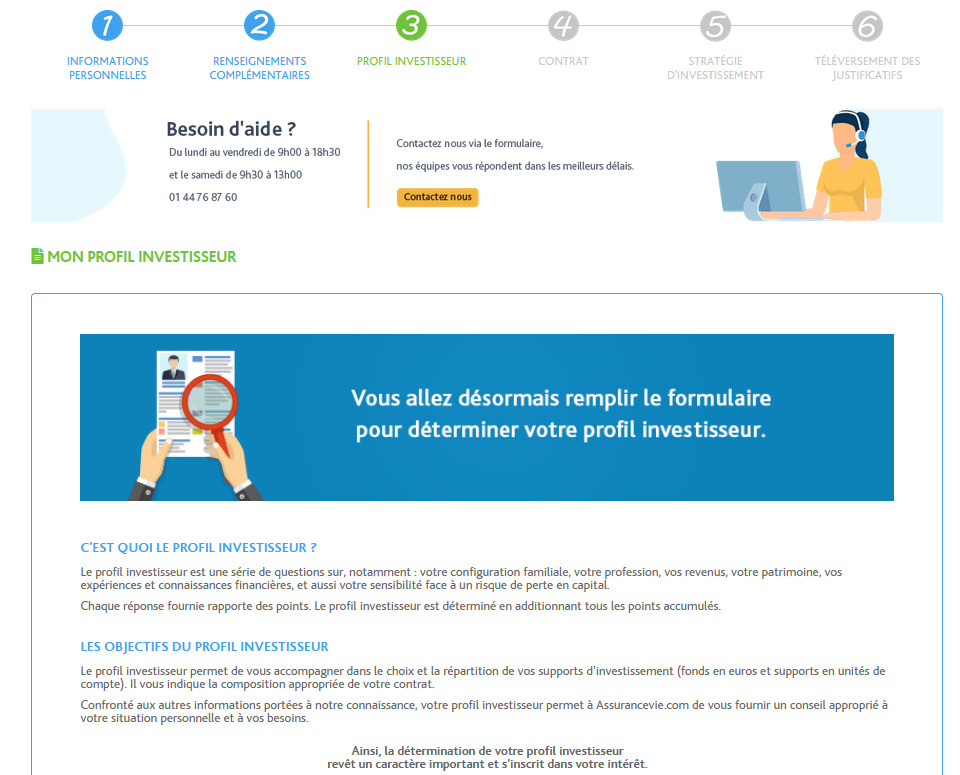

3/ Profil investisseur

On commence à entrer dans le vif du sujet !

Un questionnaire va permettre de déterminer votre profil investisseur. Cette étape est incontournable même si vous savez déjà sur quels fonds investir.

Ce n’est pas intrusif, c’est encore une fois la réglementation KYC qui vise à protéger l’épargnant, donc répondez bien. Par exemple, le courtier Assurancevie.com ne va pas vous conseiller d’investir 100 % en actions alors que vous avez un profil d’épargnant défensif !

Renseignez le questionnaire

Pour déterminer notre profil, il faut répondre à plusieurs questions :

- Situation familiale (célibataire, marié, pacsé, etc.) et nombre d’enfants à charge.

- Profession.

- Revenus et patrimoine.

- Votre projet : avoir des revenus immédiats, préparer la retraite, etc.

- Votre sensibilité au risque.

- Votre expérience financière et vos connaissances.

- Si vous êtes intéressé à l’investissement socialement responsable (ISR).

Obtenez le rapport de conseil

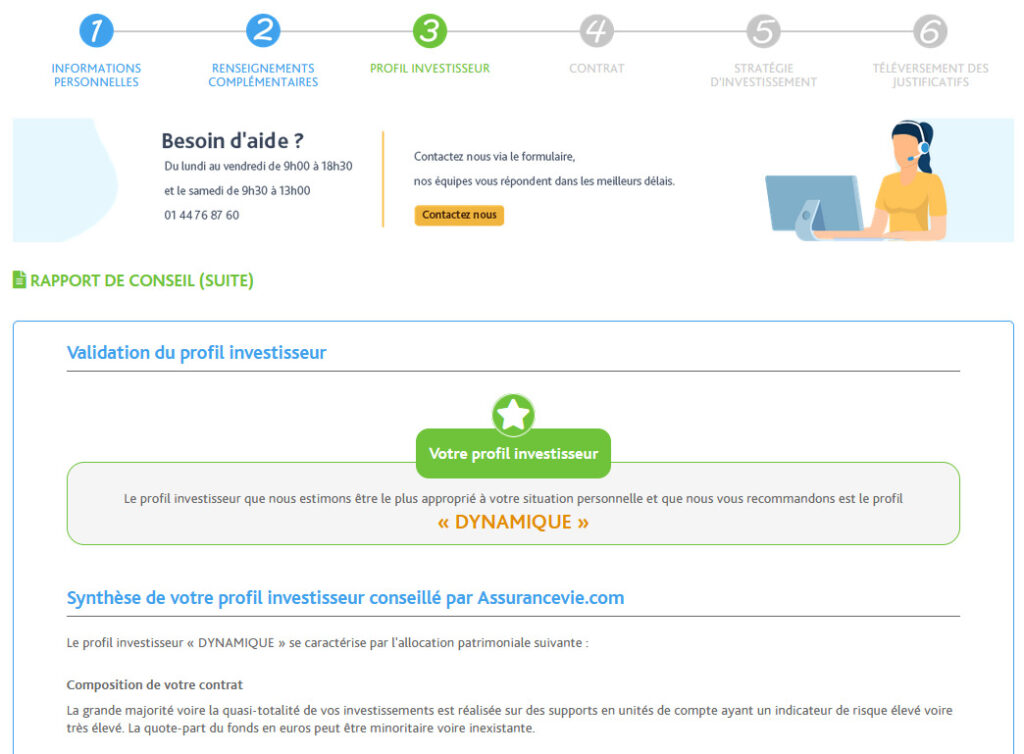

Le courtier vous donne ici quelques conseils selon votre profil.

Il y a 3 profils sur l’assurance vie Lucya Cardif de BNP : modéré, équilibré ou dynamique.

Personnellement, selon la réponse à mes questions, le courtier a déterminé que mon profil est dynamique :

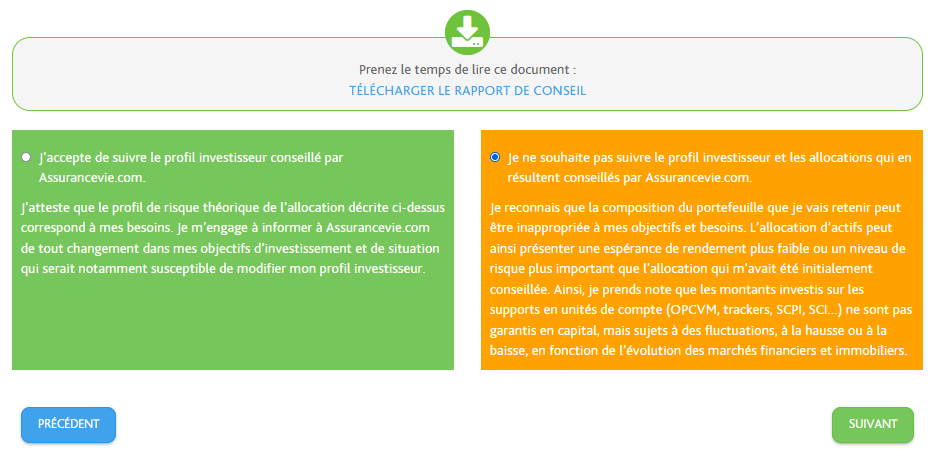

Décidez de suivre ou non le profil conseillé

Maintenant, il faut télécharger le rapport de conseil, puis il faut choisir si on accepte de suivre ce profil tel que conseillé par le courtier. C’est important !

De mon côté, je suis un investisseur aguerri, donc j’ai choisi de ne pas suivre ce profil ni les allocations qui en résultent. Sachant que l’allocation, c’est la répartition de votre investissement entre les fonds euros (sécurisés) et les unités de compte (fonds actions, immobiliers, etc.).

En pratique, l’allocation que j’ai en tête à l’ouverture correspond davantage à un profil équilibré. En effet, je compte placer 65 % en fonds euro et 35 % sur une unité de compte (ETF World pour investir sur le marché actions).

Note de Nicolas : chacun son expérience et son allocation, alors à vous de voir ! Dans tous les cas, quand votre assurance vie sera ouverte, vous pourrez toujours changer de mode de gestion (en gestion libre ou gestion pilotée) et réaliser des arbitrages en gestion libre (pour désinvestir les unités de compte et passer en 100 % fonds euro par exemple).

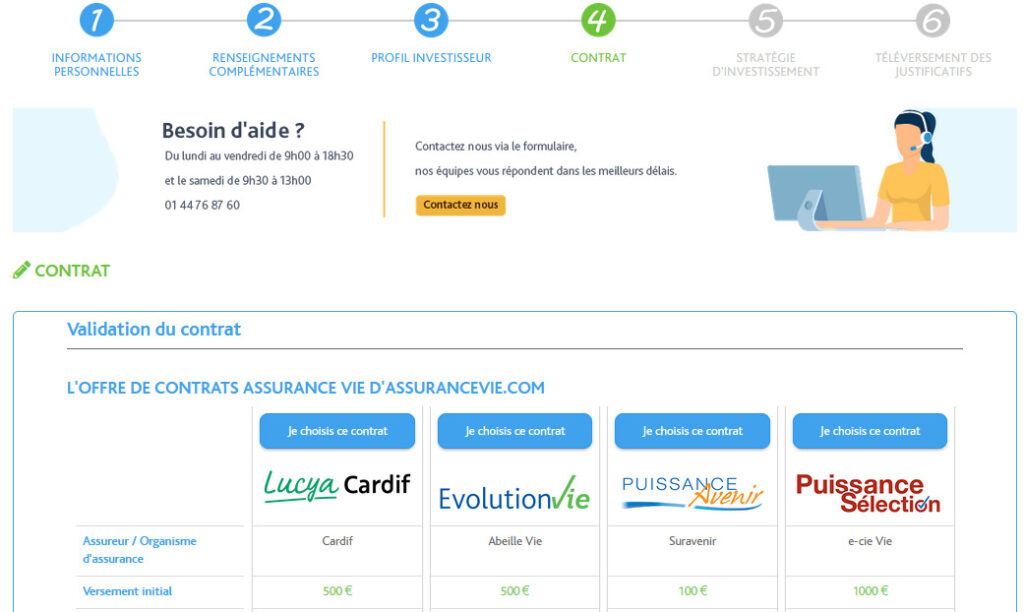

4/ Le contrat Lucya Cardif BNP

Le courtier Assurancevie.com propose 4 assurances vie différentes. Selon nous, Lucya Cardif est la meilleure (avis Lucya Cardif, assureur BNP Cardif). Et j’ai déjà ouvert Evolution Vie (avis).

Donc ici, j’ai choisi le contrat Lucya Cardif :

Le versement initial minimum est de 500 euros (par chèque ou prélèvement bancaire). Ensuite, on peut épargner quand on veut, à notre rythme. Ou on peut choisir les versements programmés automatiques (rythme mensuel, trimestriel, semestriel ou annuel).

Ensuite nous avons le choix des offres spéciales. J’ai pu choisir les 500 € offerts à l’ouverture car j’ai versé plus de 10 000 €. Sinon au même moment il y avait l’offre de 100 € offerts pour ceux qui sont déjà clients. Ou l’offre de parrainage 50 € pour ceux qui ne sont pas encore clients d’Assurancevie.com (dans ce cas il faut un code parrain).

De plus, j’ai pu choisir de profiter du bonus Cardif 2023/2024 (bonus de rendement de 1 % sur le fonds Euro Général en 2023 ET 2024).

Note de Nicolas : la prime de 500 € était limitée et réservée aux 100 premières ouvertures à 10 k€. Ensuite c’était 200 € pour 5 000 €. Les offres vont régulièrement changer. Les courtiers négocient avec les assureurs pour donner des primes de bienvenue aux épargnants qui ouvrent une assurance vie. C’est l’inverse des banques qui font payer des frais sur versement !

5/ La stratégie d’investissement : gestion libre ou déléguée

Avant-dernière étape, c’est la plus « technique » et la plus intéressante !

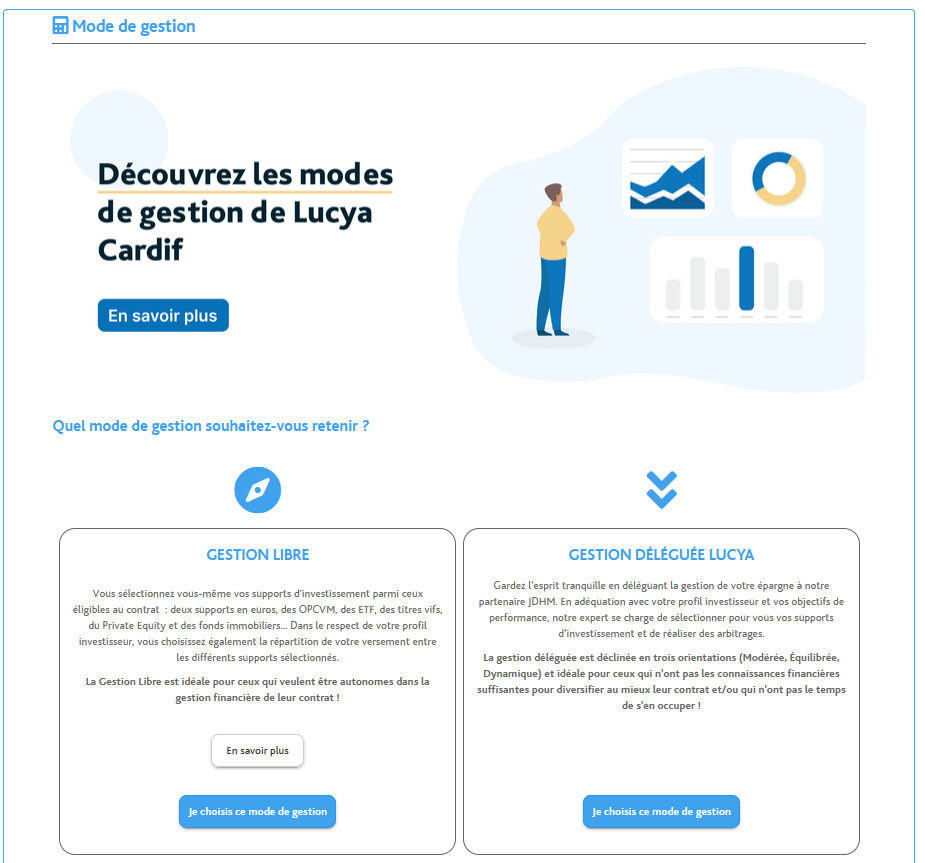

Le choix du mode de gestion

L’assurance vie Lucya Cardif donne le choix entre un mode de gestion libre et un mode de gestion pilotée. Il est également possible de combiner les 2 au sein du contrat. Notre article : les modes de gestion sur Lucya Cardif.

Me concernant, je choisis le mode de gestion libre car je suis un investisseur chevronné et je sais sur quels fonds je vais investir (voir plus bas).

Le choix des supports sur lesquels investir

Cela concerne la gestion libre uniquement. On doit choisir nos « supports » (les fonds euros et unités de compte) sur lesquels investir son épargne.

👉 Je vais faire simple et sélectionner seulement 1 fonds euro et 1 unité de compte.

D’une part j’ai sélectionné le Fonds Euro Général (il y a 2 fonds euros présentés ici). Et d’autre part je souhaite aussi investir en unités de compte

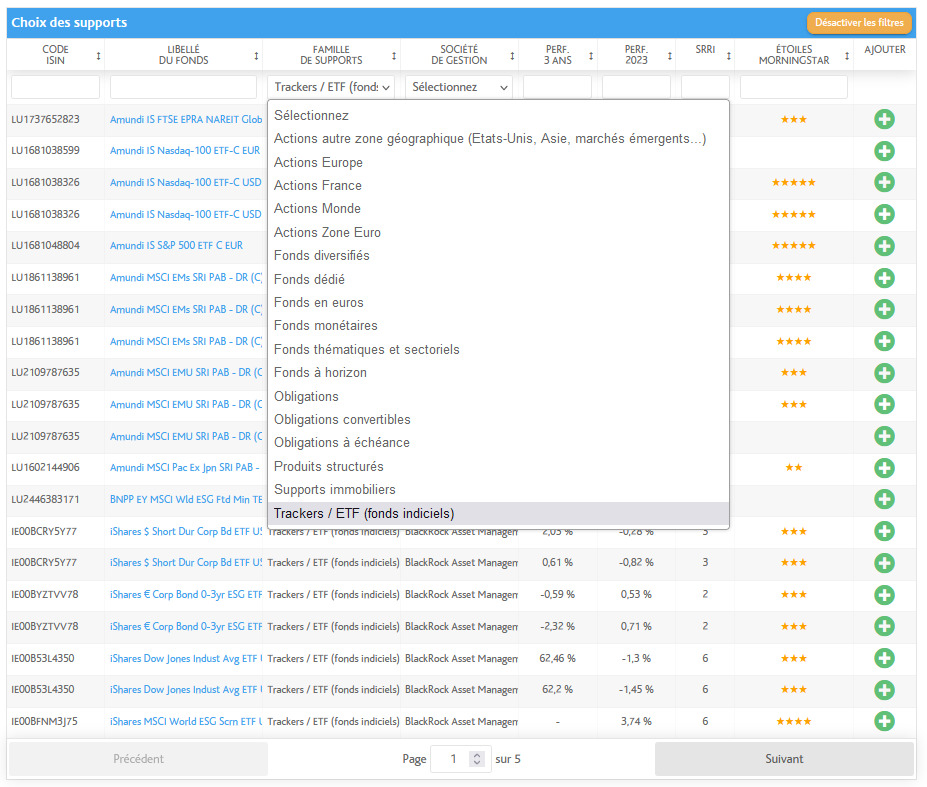

Lucya Cardif donne accès à près de 2300 unités de compte : des fonds actions, des fonds immobiliers, des fonds obligataires, et même des actions en direct (titres vifs). C’est l’assurance vie la mieux dotée du marché !

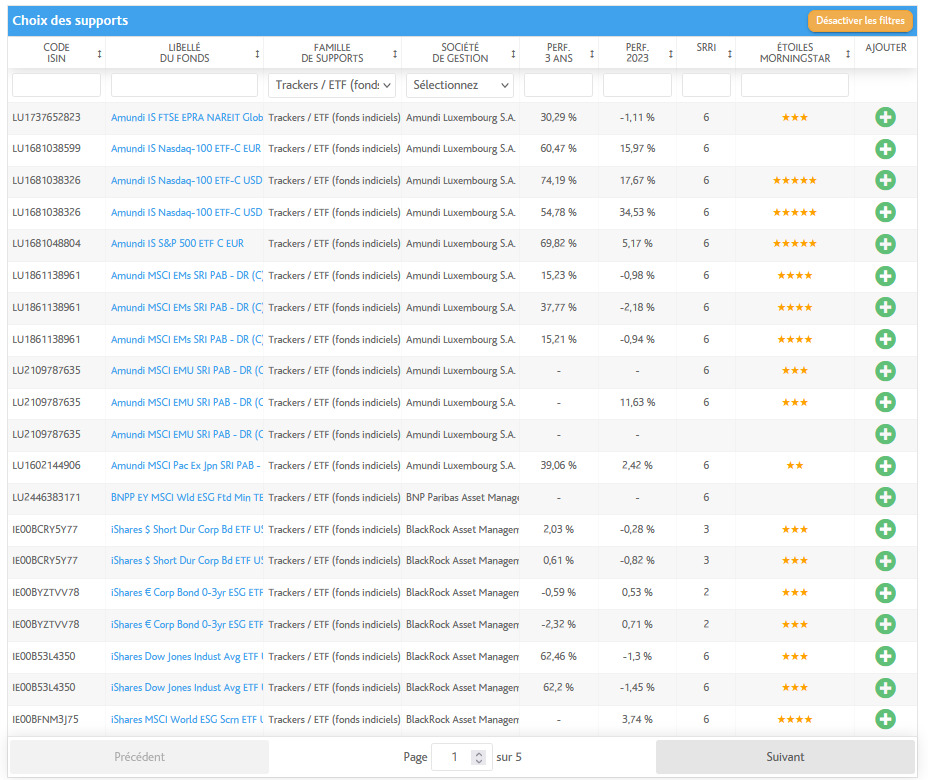

👉 Le tableau des supports nous permet de trier dans la longue liste. Ici, j’ai filtré sur les trackers (ETF) :

L’assurance vie Lucya Cardif référence 50 ETF !

👉 On trouve des ETF Amundi/Lyxor (le plus gros gestionnaire d’ETF en Europe) et des ETF de la gamme iShares du géant américain BlackRock :

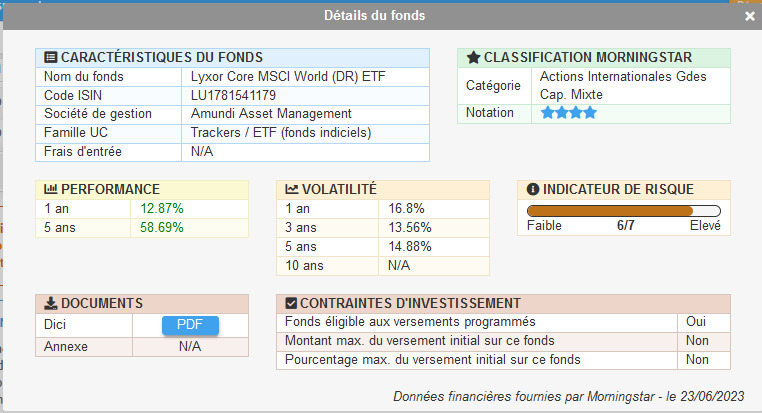

ETF Lyxor Core MSCI World

Sans surprise pour ceux qui lisent régulièrement Avenuedesinvestisseurs.fr, je sélectionne l’ETF Lyxor Core MSCI World (code ISIN : LU1781541179) en cliquant sur le signe + de la dernière colonne.

MAJ 2025 : c’est maintenant le IE000BI8OT95 ( Amundi MSCI World UCITS ETF USD).

C’est un ETF World classique, parfait pour investir de façon très large sur le marché actions monde.

Les frais de gestion sur cet ETF sont de seulement 0,12 % par an. Excellent.

Je découvre au passage qu’il est possible de réaliser des versements programmés sur ce fonds. C’est une bonne nouvelle pour tous les adeptes de la méthode DCA (investissement progressif et programmé).

Note de Nicolas : la méthode DCA est la stratégie d’épargne consistant à placer mensuellement une même somme sur un fonds, sans chercher à « timer » le marché (anticiper l’évolution des cours boursiers). Cette méthode permet de moyenner/lisser le prix de revient de ses fonds. Je rappelle que l’investissement actions doit s’inscrire sur du long terme et tout investissement en unités de compte comporte un risque de perte en capital.

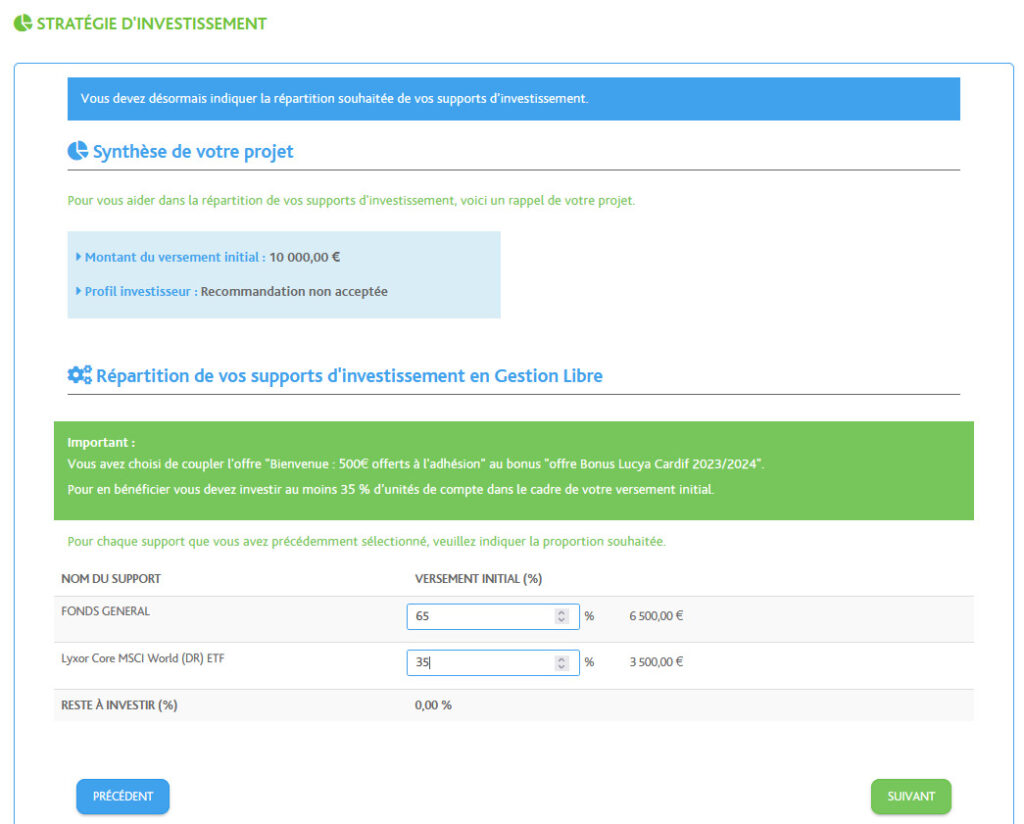

La répartition du capital : allocation

J’ai choisi 2 fonds sur lesquels investir. Et j’avais précisé en étape 4 vouloir investir 10 000 €. Maintenant il faut préciser la répartition de mes 10 000 € sur ces 2 fonds.

👉 J’opte pour la répartition du capital suivante :

- 65 % sur le fonds euro (placement sans risque).

- 35 % sur le fonds actions monde ETF Lyxor Core MSCI World.

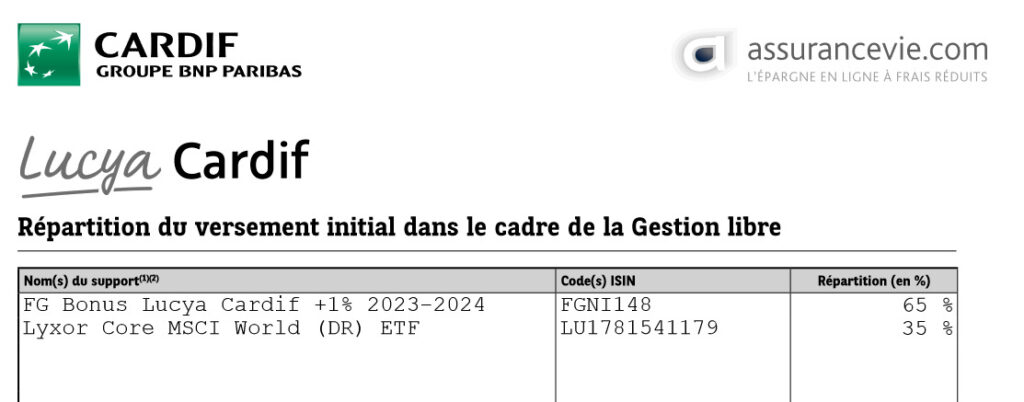

👉 Récapitulatif de la répartition du versement initial. Le compte est bon :

De cette façon, je profite aussi du bonus de performance sur le fonds euro (+1 % à condition de verser 35 % en unités de compte).

Vu les très bonnes caractéristiques de ce contrat, je compte verser davantage sur ce contrat dans le futur.

Note de Nicolas : je précise ici que mon choix d’allocation ne constitue ni un conseil d’investissement ni une recommandation de fonds. Cette stratégie d’allocation (le choix des fonds et des pourcentages alloués) est personnel. En cas de doute, si vous avez un capital important à placer, vous pouvez faire appel à un conseiller en gestion de patrimoine.

Le choix de la clause bénéficiaire

Pour rappel, vous pouvez retirer l’argent de votre assurance vie à tout moment. Mais si vous décédez, le montant présent sur votre assurance vie sera transmis à vos bénéficiaires désignés avec un avantage fiscal. C’est pourquoi vous devez désigner vos bénéficiaires dès l’ouverture de l’assurance vie : c’est la clause bénéficiaire.

👉 Ici nous avons le choix entre 4 clauses bénéficiaires :

- Clause standard : mon conjoint, à défaut mes enfants nés ou à naître. J’ai choisi cette clause, et je pourrai modifier plus tard si besoin.

- Clause nominative.

- Clause déposée chez un notaire, dans un testament.

- Clause libre.

6/ Les justificatifs à fournir

Dernière étape ! Comme pour l’ouverture de tout produit d’épargne, il faut fournir ces justificatifs :

- pièce d’identité ;

- RIB (pour le versement initial, les éventuels versements programmés, et les éventuelles primes) ;

- justificatif de domicile.

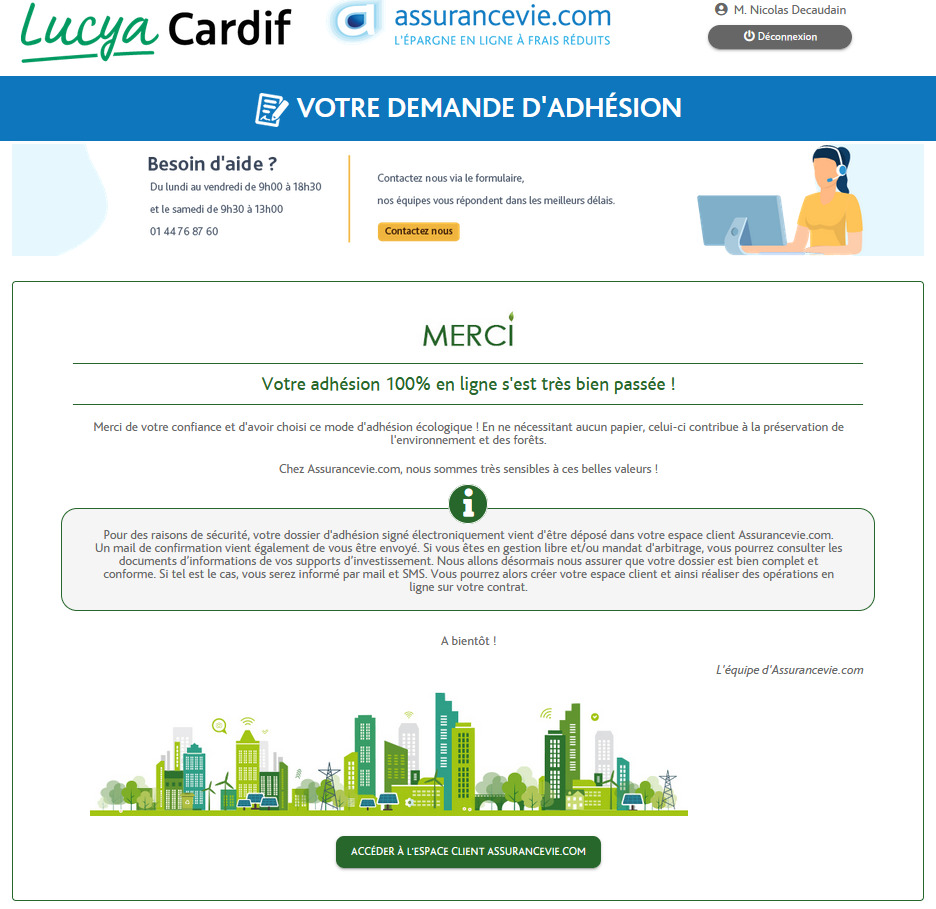

👉 Voilà, c’est terminé, le courtier me présente mon contrat et je n’ai plus qu’à signer :

Adhésion finalisée de Lucya Cardif de BNP

Après signature, le courtier me confirme que mon adhésion est finalisée :

La souscription est terminée ! Cela m’a pris 15 minutes montre en main.

Et la suite ? Mon contrat est entre les mains du back office du courtier, pour contrôle des pièces et de la conformité.

👉 2 jours plus tard (26/06/2023), j’ai reçu un mail du courtier Assurancevie.com m’informant : « Votre dossier a été contrôlé par nos équipes. Celui-ci étant complet, nous l’avons adressé ce jour à la compagnie d’assurances Cardif afin qu’elle finalise le traitement. »

Ce qui est confirmé dans mon espace client Assurancevie.com :

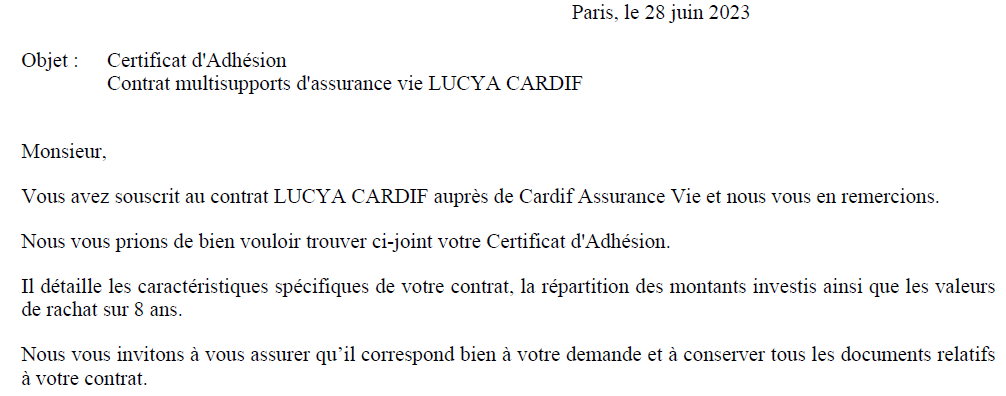

👉 Puis quelques jours après, j’ai reçu un courrier de l’assureur Cardif dans ma boîte aux lettres. Il s’agit de mon certificat d’adhésion, tout est en ordre :

👉 Je compléterai cet article après l’ouverture pour vous montrer plus en détail la façon de gérer ce contrat.

Note du 25/08/2023 : les arbitrages en ligne sont fonctionnels. Je viens de réaliser un arbitrage, cela m’a pris 5 minutes : choix du support à désinvestir, puis choix des supports à investir, et enfin code reçu par SMS pour valider l’opération.

Je connais déjà bien le courtier Assurancevie.com, ce sera sur le même espace client que l’autre assurance vie que j’ai déjà chez eux. Donc je sais déjà comment me repérer sur l’interface web. Peu de surprises, c’est simple et fonctionnel, mes 2 contrats apparaitront dessus et je peux gérer les versements, arbitrages, rachats, etc.

Avec cet article, nous inaugurons un nouveau format pédagogique pour aider les épargnants débutants à souscrire aux placements que nous apprécions. Laissez-nous un commentaire si vous aimez ce format !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

49 commentaires sur “Assurance vie BNP Cardif en ligne : souscription pas à pas”

Bonjour Nicolas,

Avez-vous un code parrainage pour la souscription d’un contrat Lucya Cardif ?

Merci de vos conseils sur le site Avenue des Investisseurs

Cordialement

Philippe

Bonjour Philippe,

Oui il y a des parrainages partout.

Je vous invite à nous demander le parrainage via notre formulaire contact et parrainage ici.

Bonjour

L’ETF IE000BI8OT95 est désigné comme étant le AMUNDI MSCI WORLD ETF EUR C dans mon contrat Lucya Cardif. Or selon Amundi, le IE000BI8OT95 est bien le Amundi Core MSCI World UCITS ETF Acc, donc quoté en USD. Comment se fait-il que le même ISIN appelle 2 désignations différentes, l’une en EUR et l’autre en USD? De quelle manière la conversion EUR/USD? Est-ce que c’est Lucya qui convertit l’ETF de USD à EUR en utilisant le taux du jour? Merci de m’éclairer

Bonjour Benoit,

Vous voulez dire « coté », pas « quoté » 🙂

Amundi a procédé au changement de nom de son ETF.

Et c’est Amundi (société de gestion) qui gère l’ETF et la conversion devise.

En pratique, cela ne change pas grand chose, car meme si l’ETF World cote en € cela revient au même ou presque, puisqu’il y a 70 % d’USD dans l’ETF World, la devise des sous-jacents est à 70 % USD.

Bonjour

Si je souscris une AV Lucya Cardif, est ce que je peux me parrainer lorsque je veux ouvrir une AV Evolution vie? ce n’est pas le meme contrat mais c’est le meme courtier donc peut etre qu’il n’ya pas de parrainage car ils nous considerent comme deja client.

Bonjour,

Vous ne pouvez pas être votre propre parrain.

Bonjour,

L’ETF lyxor msci world n’est plus proposé.

Par contre, on a le IE000BI8OT95 ( Amundi MSCI World UCITS ETF USD) à 0.12% de frais de gestion. Lancé courant janvier 2025 quand on verifie sur le site d’amundi.

Merci pour vos articles

Bonjour Gerald,

Oui, bien vu, merci 🙂

Bonjour et merci pour ce site. Je me demande comment un dépôt de 10k€ dont 35% en UC (qui permettait notamment au moins à l’époque un bonus) s’arbitre avec la méthode DCA qui inviterait plutôt à lisser dans le temps l’investissement sur les UC. Merci pour toute réponse !

Bonjour Bilal,

Il n’y a pas que des UC actions 🙂

Pour les 35 % UC, on peut très bien choisir des UC monétaires, avec un niveau de risque très faible car très faible volatilité et une rémunération autour de 3 %.

Et donc dans ce cas, pas besoin d’investir en DCA (investissement lissé dans le temps), on peut très bien investir en « one shot » car c’est quasiment équivalent au fonds euro.

Bonjour Nicolas, encore merci pour vos qualités pédagogiques !! Ça y est, je me suis lancée…sur des sommes assez dérisoires mais je suis contente! Il me reste énormément de choses à apprendre, surtout en ce qui concerne les unités de comptes…je vais y aller pas à pas.

J’aurai sûrement des questions candides .. mais je sais que vous saurez y répondre de manière très claire.

À bientôt

Cécile

Bonjour Cécile,

Le plus dur c’est le 1er pas 🙂

Au sujet des unités de compte, l’essentiel à savoir ici : choix des unités de compte.

Ou ce qu’on a de plus pédago en partant de 0 : notre livre 🙂

Bonjour, je trouve ce nouveau format être une très bonne idée pour aider les épargnants à souscrire à vos produit financier que vous apprécier. C’est très pédagogique au top!!

Merci Christophe pour votre agréable retour 🙂

bonjour

la repartition constante entre fonds euro et UC, opérée mensuellement, a t elle un intérêt selon vous?

Bonjour,

Je trouve que c’est une option très utile.

Car sur ADI on recommande de bien suivre et tenir son allocation patrimoniale. (Par exemple 50 % fonds euro 50 % ETF World).

(Mais si on peut opter pour un rééqulibrage semestriel plutôt que mensuel c’est encore mieux).

Bonjour, si ma question vous paraît ne pas avoir sa place ici, n’hésitez pas à m’en faire part.

Ayant tenu ma banque au courant de mon intention de souscrire une assurance vie en ligne, ils me proposent de baisser les frais de versement initial à 1% et les versements mensuels à 0,4%…mais il me semble que ce n’est toujours pas à la hauteur de l’offre Lucya Cardif, n’est-ce pas ? D’autre part, savez-vous si cette offre Lucya prend des frais sur les versements en rente viagère ? Je vous remercie vivement

Cécile

Bonjour Cécile,

Même si la banque fait un effort, les frais restent bien plus élevés.

Et puis la gamme d’unités de compte est moins riche et le fonds euro moins bien rémunéré… bref pas intéressant de choisir la banque malgré son petit effort.

Même avec 0 frais sur versement ce sera moins intéressant que Lucya Cardif.

Pour les frais sur versement de rente viagère : pour nous ce n’est pas un critère. Car rente viagère = aliéner son capital, ce qui revient à le donner à son assureur. C’est inimaginable, sauf à vouloir déshériter ses proches ou sauf si vous pensez vivre plus de 120 ans. Bref dans 99 % des cas il vaut mieux garder le capital et sortir à son rythme avec des rachats partiels (tous les mois, comme une rente, c’est possible aussi).

Un rachat partiel mensuel est différent d’une rente viagère ?

Merci pour vos réponses !

En pratique c’est la même chose, vous pouvez faire un rachat partiel pour récupérer de l’argent chaque mois ou fréquence de votre choix (rachat partiel quand vous voulez, mensuel, trimestriel…).

Mais financièrement ça change tout : vous restez propriétaire du capital. Alors qu’avec une rente, vous donnez le capital à l’assureur.

(Donc les banques et assureurs aiment bien pousser leurs clients à sortir en rente car c’est plus rentable pour leur business).

Merci beaucoup pour cet article clair et simple! Je suis totalement débutante, en train d’hésiter entre l’offre de ma banque BNP et celle-ci en ligne. Ma seule peur est de devoir faire tout seule…mais votre article me rassure..je devrais y arriver !

Bonjour Cécile,

Merci 🙂

Oui et puis au pire vous n’êtes pas seule, il y a un service client qui peut vous accompagner par téléphone (et bien plus facile à joindre qu’une banque, et sans compter que le produit est bien mieux qu’une assurance vie de banque car moins de frais et de meilleurs fonds donc notre épargne travaille bien mieux !).

Merci de votre réponse! J’espère ne pas vous ennuyer avec mes questions sûrement naïves, mais je ne comprends pas pourquoi ma banque BNP Paribas ne me propose pas cette assurance vie Lucya Cardif alors que si j’ai bien compris ils sont liés.

D’autre part, mon autre peur est cette sensation que si un jour il y avait un problème, je n’aurais pas de porte où aller taper, pas de personne physique à qui parler.

Merci de votre compréhension face à mes inquiétudes.

Cécile,

Les agences ne proposent que des placements très chargés en frais.

C’est leur business model, ils profitent de clients qui ne comparent pas.

Donc les meilleurs placements sont distribués ailleurs.

Pour schématiser, les assureurs distribuent leurs contrats par 2 canaux : les agences (pour « pigeons ») et les courtiers en ligne (pour les épargnants avisés qui ont comparé).

Les courtiers en ligne ont des bureaux physiques avec des humains.

Par exemple, assurancevie.com a des locaux en plein paris, avec une centaine de salariés, c’est une société qui existe depuis une vingtaine d’années. Donc vous pouvez y aller et parler à des humains (bien plus accessibles qu’en agence d’ailleurs).

Bonjour Nicolas et merci pour cet article toujours très instructif et pédagogique.

J’ai 2 AV dont lucya cardif mais je ne l’utilise pas. Je l’ai ouverte pour prendre date.

J’aimerai ouvrir une AV pour ma fille et idéalement j’aimerai que le contrat chez lucya cardif soit a son nom. c’est possible ?

Merci pour tout ce que vous faites.

Bonjour Olivia,

Oui c’est possible 🙂

C’est ce que je viens de faire, contrat au nom de mon fils, je l’explique ici dans notre dernier article : Assurance vie pour enfant mineur.

Bon réveillon 🙂

Merci encore pour vos articles détailles, je regardais de près les AV en tant que non-resident temporaire, cette AV semble être ouverte au non-resident ou expat, Cependant quand on regarde de plus la liste des ETFs, ormis les classiques ETF SP500 et ETF World, l’offre est moins intéressante que sur l’AV Lynxea Avenir 2 je trouve. Pas d’ETF « défensif » sante/eau par example ou pas d’obligations d’état US moyen / long terme.

Bonjour,

Oui Linxea Avenir 2 est top pour les ETF aussi !

A priori, pour Lucya Cardif l’assureur BNPP Cardif va ajouter des ETF dans la gamme d’ici la fin d’année.

A voir si vous trouvez votre bonheur en fonction de vos besoins spécifiques.

Bonjour à vous et encore merci pour cette article!

Je suis en train de finaliser mon adhésion, et à la relecture du contrat je m’aperçois que l’adhésion est signée pour une période de 30 ans? Qu’est ce que ça signifie? Je n’ai pas souvenir d’une pareille mention sur mes autres contrats, et il me semblait qu’à défaut les contrats d’assurance vie roulaient pour 80 ans? Cela leur permettrait il de modifier les conditions du contrat pour sa prorogation?

Merci de votre réponse!

Bonjour Matt,

j’ai creusé ce point qui m’a surpris aussi, car habituellement j’ouvre en durée viagère.

Il se trouve que les contrats CARDIF sont à durée déterminée, avec une clause de tacite reconduction.

Avec un contrat à durée indéterminée (viagère), une résiliation peut survenir unilatéralement (donc l’assureur peut décider de résilier le contrat). Arrêt de la Cour de Cassation (Cass Civ 05/02/85).

Ce n’est pas le cas d’un contrat à durée déterminée (30 ans pour Lucya Cardif, avec tacite reconduction, donc comme une durée viagère mais a priori sans le risque de résiliation).

Merci pour cet éclairage!

Bonjour Nicolas et merci pour votre article !

Je suis très intéressé par l’achat de titres vifs américains via une AV. Cela permettrait d’optimiser grandement la fiscalité comparativement à un compte-titre, en particulier si on choisit des actions à dividende. Mais malheureusement, le minimum de 3000 euros par transaction rend inaccessible cette stratégie aux petits investisseurs. Investir 3000 euros en une fois sur une seule action ne serait pas très rationnel. Savez-vous s’il existe une chance que ce minimum soit abaissé ?

Étant donné qu’une action achetée au sein d’une AV appartient à l’assureur, savez-vous ce qu’il se passe en cas de split ou de distribution d’action gratuite ?

Merci encore !

Bonjour,

C’est vrai que c’est attirant, mais ce n’est pas à la portée de tous.

Si on veut diversifier sur 20 sociétés différentes, cela fait 60 000 € à investir.

Je vais me renseigner pour savoir si le minimum de 3 000 € par action va être abaissé.

Bonjour Nicolas, de mon coté, le contrat est validé et visible sur assurancevie.com. En revanche, le renvoi vers le site de l’assureur Cardif ne fonctionne pas encore mais je peux faire des versements libres. Et vous ?

Bonjour Emmanuel,

Exactement pareil.

Je viens de voir mon contrat sur mon espace client Assurancevie. com et je peux faire des versements libres, mais le bouton vers Cardif me renvoie ailleurs.

Je pense qu’on essuie les plâtres et ils implémentent les fonctionnalités progressivement 🙂

Je viens d’avoir le service client Assurancevie.com, il semble que toutes les opérations seront faites sur l’espace client Assurancevie.com. Les arbitrages arrivent la semaine prochaine… Doucement mais surement 🙂

Top merci pour l’info 🙂

Bonjour Nicolas,

Signature en ligne impossible lors de la dernière étape, un message pour m’annoncer que je recevrai le contrat par email pour le renvoyer signé par courrier (très désagréable comme processus).

A ce jour toujours rien reçu et pas de nouvelle.

Si tu as des contacts avec eux, je suis preneur de ton retour

Merci. Best,

Bonjour Guillaume,

C’est étrange, tout se fait en ligne.

Sauf cas particulier : serais-tu expatrié ? Ou ouverture d’un contrat pour mineur ?

Bonjour, merci beaucoup pour ce pas à pas!

Lors de la souscription je ne vois pas comment changer la durée du contrat en 30 ans au lieu des 15 par défaut, est-ce possible? Dommage que ce contrat ne soit pas à durée viagère..

Bonjour Malo,

j’ai creusé ce point qui m’a surpris aussi, car habituellement j’ouvre en durée viagère.

Il se trouve que les contrats CARDIF sont à durée déterminée, avec une clause de tacite reconduction.

On ne peut pas changer la durée (j’ai eu 15 ans aussi).

Avec un contrat à durée indéterminée (viagère), une résiliation peut survenir unilatéralement (donc l’assureur peut décider de résilier le contrat). Arrêt de la Cour de Cassation (Cass Civ 05/02/85).

Ce n’est pas le cas d’un contrat à durée déterminée (15 ans pour Lucya Cardif, avec tacite reconduction, donc comme une durée viagère mais a priori sans le risque de résiliation).

EDIT : a priori c’est passé à 30 ans maintenant !

bonjour,

j’ai souhaité ce jour adhérer à ce contrat. Je ne retrouve pas l’isin LU1781541179 dans la barre de recherche.

J’ai fait une recherche sur lyxor puis une seconde recherche sur le code ISIN. Impossible de le retrouver.

merci pour vos articles qui sont très utiles.

merci d’avance de votre retour

Bonjour Daniel,

Au cours de l’étape 5, il faut filtrer la liste d’UC sur les trackers / ETF (fonds indiciels) dans le menu « famille de supports » du tableau.

Cf capture d’écran ici : https://avenuedesinvestisseurs.fr/assurance-vie-bnp-cardif-en-ligne-souscription-pas-a-pas/#strategie

Et vous verrez cet ETF dans la liste.

clair net et précis, merci pour cet article !

J ai également un contrat évolution vie, j ai par contre la mauvaise surprise de voir la chute de mes investissements sur les Uc SCI… mauvaise pioche. ils n’ ont pas de SCPI…

par curiosité,sur quelles unités de compte avez vous souscrit pour ce contrat ? des etf World ?vous auriez les ISIN?

merci encore à vous.

Bonjour Michel,

Sur Evolution Vie j’ai placé en fonds euro + SCI. (Il n’y a pas d’ETF sur Evolution Vie).

L’immobilier est à la baisse ces derniers mois, mais il s’agit d’un investissement long terme (comme les actions).

Bonjour Nicolas,

Merci pour ce guide de souscription.

Est-ce qu’un accès au contrat se fera directement chez l’assureur (comme spirica par exemple) ou uniquement via l’espace client du courtier ?

Merci pour le retour !

Bonjour Anthony,

On gère tout depuis l’espace client du courtier Assurancevie.com : versements, arbitrages, rachats, etc.

Mes 2 contrats (de 2 assureurs différents) apparaissent bien dessus.

Bonjour, merci pour votre article.

De votre compréhension, concernant les primes y’a t-il des documents à remplir post-souscription et à envoyer ou est-ce que les documents signés en ligne suffisent ? Je pense notamment au document « Bon de prime signé_xxxxxx.pdf »

Merci

Bonjour Eric,

Les documents signés en ligne suffisent 🙂

J’ai tout fait en ligne.