J’ai récemment découvert le livre Comment Investir en Immobilier Locatif, rédigé par Daniel VU. Sincèrement, vu son âge (27 ans), j’ai pensé de prime abord que le livre serait trop léger, par manque d’expérience. Finalement, n’aimant pas rester sur des a priori, j’ai décidé de le lire et j’ai bien fait, c’est une œuvre remarquable !

J’ai été impressionné par le niveau et l’exhaustivité de ce livre de 540 pages, pratique et sans blabla. Il faut dire que Daniel apprend vite : il était docteur en chirurgie dentaire à 21 ans. Et en l’espace de 6 ans, il a eu le temps de faire de nombreux investissements immobiliers et de bien appréhender toutes les possibilités d’exploitation et d’optimisation. Il a accumulé une belle masse de connaissances qu’il a su vulgariser dans son livre. On retrouve “l’esprit ADI” : la théorie + la pratique, avec à l’appui des exemples chiffrés, des modèles (état des lieux, bail, etc.), des guides, des tableaux comparatifs, des pas-à-pas pour déclarer…C’est la marque des praticiens autodidactes.

On partage le même point de vue. Ni investisseur du dimanche qui va “se faire Pineliser” (notre avis sur le Pinel), ni investisseur professionnel qui va y passer sa vie. Ainsi, on vise le juste milieu : être un investisseur avisé, avec le bon rapport efficacité / temps consacré.

Je me retrouve beaucoup en lui, avec une expérience proche de la mienne et la même façon de raisonner, en autodidacte. Daniel a fait un premier investissement immobilier décevant, car il n’y connaissait rien, très jeune et victime des idées reçues (comme moi…je me confie ici dans ma présentation). Et puis il a appris de ses erreurs, s’est passionné sur le sujet et a mis en pratique, en investissant cette fois intelligemment (comme moi). Enfin, il a eu à cœur de partager sa vision des bonnes pratiques d’investissement au plus grand nombre (comme moi).

Finalement, nous avons décidé de l’interviewer, car nous sommes curieux d’en savoir plus sur lui et on estime qu’il a beaucoup à transmettre à nos lecteurs. Il a la même approche que nous, vous verrez sans doute que c’est ce que l’on explique à travers tous nos articles, mais cela permettra d’enfoncer le clou avec un exemple concret !

SOMMAIRE

- Présentation de l’auteur : Daniel VU

- Les 3 catégories d’investisseurs

- Vos débuts dans l’immobilier

- Votre avis sur ce 1er investissement

- La transformation d’investisseur du dimanche à investisseur avisé

- La nouvelle stratégie de l’investisseur avisé

- Techniques et astuces pour bien acheter et bien louer

- Comment optimiser l’organisation et la gestion immobilière ?

- Le partage de connaissances

- L’allocation patrimoniale globale

- Conclusion

Présentation de l’auteur : Daniel VU

ADI : Daniel, pouvez-vous vous présenter à nos lecteurs ?

J’ai baigné dans le domaine de la santé depuis tout petit, venant d’une famille avec de nombreux pharmaciens et médecins. Il était tout naturel pour moi de me lancer dans la chirurgie-dentaire.

Je suis donc devenu Docteur en chirurgie-dentaire à 21 ans, avec en parallèle une activité de photographe-vidéaste de mode (notamment sur la Fashion Week) et acteur-comédien.

Ma famille est constituée en grande partie de salariés et travailleurs autonomes dans le domaine de la santé. De fait, j’ai été éduqué avec l’objectif suivant : « Aller à l’école et faire de bonnes études, dans le but d’avoir une bonne sécurité de l’emploi et d’être bien payé en se rendant utile aux autres. Puis tout au long de notre vie, travailler dur pour échanger notre temps de travail contre de l’argent ».

En termes d’études et de sécurité de l’emploi, j’ai pu pour mon plus grand bien répondre entièrement à cet objectif. Mais le second point (« Travailler dur pour échanger mon temps de travail contre de l’argent ») me posait un peu plus de soucis. Tout au long de mon enfance, j’avais vu mon père enchaîner ses heures de travail sans les compter. Or je n’avais pas son courage, et aucune envie de faire de même.

Ce n’est qu’après mes études que j’ai pu compléter mon éducation financière à travers mes lectures. Notamment, j’ai découvert qu’il existe des supports d’investissement autres que le Livret A, et que l’argent peut véritablement « travailler pour nous » si l’on dispose des bonnes connaissances…

Cette découverte a changé ma vie !

Note de Nicolas : exactement, au lieu de travailler pour l’argent, c’est l’argent qui peut travailler pour nous ! Et ainsi nous libérer beaucoup de temps.

Les 3 catégories d’investisseurs

ADI : j’ai beaucoup aimé votre comparaison entre les investisseurs et les sportifs. Pouvez-vous développer ?

Dans l’introduction de mon livre, je fais effectivement une analogie entre notre domaine de l’investissement immobilier et celui du sport. En effet, je constate que nos résultats en immobilier tout comme en sport dépendent principalement de notre volonté à investir notre temps, notre énergie et notre implication mentale.

Je distingue donc 3 profils d’investisseurs comparables à 3 catégories de sportifs :

Les professionnels

Ce sont des grands sportifs « professionnels » aux objectifs ambitieux se lançant avec tout leur temps et leur énergie dans leur sport, et souhaitant même vivre de leur sport.

Je les assimile aux investisseurs adeptes des stratégies à haut rendement que sont l’acquisition aux enchères, les immeubles de rapport, les divisions, gros travaux et locations courtes durées.

Ces investisseurs sont susceptibles d’engranger de gros cashflows, et sont parfois à même de vivre de leurs investissements (en travaillant beaucoup et en prenant plus de risques).

Les investisseurs avisés et bien informés

D’autres voient simplement le sport comme un loisir, une passion, et une façon d’entretenir un mode de vie sain. Ce sont les investisseurs qui, investissant lentement mais prudemment, avancent pas à pas dans des investissements faiblement risqués s’autofinançant ou avec des cashflows légèrement positifs (LMNP sur des biens meublés longue durée notamment). Avec des travaux de faible ampleur pour ne pas se générer de stress.

Ils maîtrisent au moins 80 % de l’aspect théorique règlementaire et fiscal, et sont à même d’effectuer des choix et des actions réfléchies, dont ils maîtrisent les conséquences. Ils ne peuvent vivre de leurs investissements pour le moment, mais peuvent témoigner de résultats satisfaisants (autofinancement) et se constituent un patrimoine solide capable de sécuriser leur futur.

Les investisseurs du dimanche, non informés

Une dernière catégorie enfin : les sportifs du dimanche. Ils s’y essaient sans aucun entraînement, se blessent, et arrêtent rapidement.

Ce sont une grande majorité de Français qui investissent dans l’immobilier « parce qu’ils ont entendu dire que c’était un bon investissement », sans aucune information ni formation préalable.

Leurs choix se porteront généralement sur l’application des solutions les plus simples et les plus accessibles (location nue en micro-foncier, c’est le régime par défaut) ou les plus vendues par les “conseillers”(Pinel). Par méconnaissance plutôt que par choix.

Ils se retrouvent avec des cashflows très négatifs, qui entament aussi bien leur pouvoir d’achat que leurs possibilités futures d’investissement.

On s’adresse à quel type d’investisseur ?

On comprendra donc rapidement qu’il serait inadapté de proposer et de promettre le résultat obtenu par les investisseurs de la 1ère catégorie aux investisseurs de la 2ème et 3ème catégorie, si ceux-ci ne souhaitent pas inclure les contraintes associées à ces résultats dans leur mode de vie. C’est à dire une vie dédiée complètement à l’immobilier. Selon moi, la 2ème catégorie est la plus équilibrée. Et la 3ème catégorie n’aurait jamais dû investir, du moins pas avant de s’être formé.

Je compare souvent cela au fait de proposer les résultats de Rafael Nadal et son programme d’entraînement intensif de 6-7 heures de sport par jour à quelqu’un qui souhaitait peut-être simplement apprendre à jouer au tennis pour bien jouer avec ses amis.

Avis de Nicolas : je considère que la 2ème catégorie représente la bonne approche de l’investissement. Sur ADI, on cherche l’efficience dans l’investissement : les meilleurs résultats avec le moins d’effort possible (gestion passive). Que ce soit en bourse ou en immobilier. La plupart de nos lecteurs ne veulent pas être des investisseurs pro qui vont y consacrer tout leur temps (1ère catégorie) ; ni être des investisseurs du dimanche qui vont souscrire à n’importe quel placement ou investissement et se faire avoir, faute de connaissances (3ème catégorie). La plupart cherche plutôt les informations pour devenir des investisseurs avisés, pour prendre les bonnes décisions financières avec des solutions simples, efficaces et peu chronophages. Et en quelques heures de lecture, on peut déjà en savoir plus et faire mieux que 95 % des Français…(d’après différentes études, nous sommes les cancres de l’Europe en éducation financière…)

Vos débuts dans l’immobilier

ADI : comment avez-vous commencé dans l’immobilier ?

Concernant mon parcours, j’ai commencé à investir dans l’immobilier à 21 ans. Juste après avoir été diplômé docteur en chirurgie-dentaire à la faculté de Paris Descartes (j’avais un peu d’avance dans mes études). Le but était d’investir mes premiers revenus dont je ne savais trop quoi faire, ces derniers ayant augmenté beaucoup plus vite que mon niveau de vie et mes dépenses…

À l’époque, je ne visais aucun des objectifs habituels partagés par la communauté des investisseurs, du type “augmenter ses revenus, quitter la Rat race, préparer sa retraite ou autre”. Non, mon seul but était d’avoir un appartement à moi, parce que j’entendais tout autour de moi que la pierre était un investissement fiable et sûr.

Je m’étais donc lancé à visiter un maximum de biens exclusivement sur Antony, la ville où je vis. Donc une ville sélectionnée par simplicité, plus pour des raisons pratiques que pour une stratégie de maîtrise de mon secteur géographique. De stratégie, je n’en avais d’ailleurs aucune, si ce n’était “trouver un beau bien (donc neuf ou rénové) pour pas trop cher”…

Le premier investissement

Sans aucune formation ni connaissances dans l’immobilier, j’ai acquis mon premier bien à Antony (ville dont le rendement brut moyen – je le sais désormais – est de 4,7 % ce qui est assez faible) :

- Un T2 de 38m² à 188 000 €, avec un prix avant négociation de 190 000 €

- Le loyer estimé était de 850 € (estimation faite non pas par comparaison au marché, mais simplement en posant la question au particulier vendeur «au fait, vous pensez que je peux le louer combien ?»)

- J’ai finalement pu le faire louer à 890 € (prix fixé encore une fois non pas par rapport au prix du marché, mais en posant la même question à ma grand-mère, qui avait déjà investi dans d’autres villes : «par rapport à tes appartements, tu penses que je peux le louer combien ?»)

- Soit un rendement brut désastreux… de 5,6 %

- Par chance (car je n’y prêtais aucune attention à l’époque), les charges de copropriété étaient plutôt faibles : 1200 € / an. N’ayant aucun référentiel, j’aurais très bien pu acheter le bien avec des charges 3 ou 4 fois plus élevées sans aucune objection…

- La taxe foncière était de 960 € / an. Je n’ai découvert son montant qu’un an après, ayant totalement omis de demander son montant au vendeur.

Note de Nicolas : finalement, par chance ce n’était pas si désastreux que ça ! Je vois des investissements bien pires, notamment dans le Pinel à 3 % de rendement brut…même en intégrant la défiscalisation cela reste mauvais (sans compter la revente souvent très douloureuse, car gros afflux de ventes en même temps et on achète le Pinel au prix du neuf puis on revend au prix de l’ancien).

Votre avis sur ce premier investissement

ADI : avec le recul, que pensez-vous de cet investissement ?

Si je suis très heureux d’avoir effectué cette première acquisition, qui m’a permis de voir à quel point il était simple d’acheter un bien (le fait de me lancer m’a permis de dédramatiser ce qui me semblait avant cela être “l’achat d’une vie”), mon ignorance et les conditions dans lesquelles j’ai pu faire cette acquisition me choquent a posteriori :

- J’ignorais complètement comment on pouvait estimer la valeur d’un loyer.

- Je ne savais pas calculer un rendement, que ce soit brut ou net (on l’explique ici).

- Malgré les recommandations sympathiques de mon vendeur et de mon banquier, qui m’avaient tous deux prévenus que «généralement pour du locatif on emprunte plutôt sur 20 ans que sur 15 ans», j’ai choisi de rembourser mon crédit sur 15 ans. Car je ne voyais aucune raison de ne pas me débarrasser rapidement de mon crédit, persuadé que j’augmenterais ainsi ma rentabilité en économisant sur le montant de mes intérêts.

- Mon calcul de “cashflow” (même si je n’appelais pas cela comme ça à l’époque) ne comprenait que 2 variables : le montant de mon crédit (de 1 150 € / mois), et celui de mon loyer (de 890 € / mois). C’est donc tout fièrement que j’annonçais à mes proches : «En ne versant que 260 € / mois (1 150 € – 890 €) de ma poche, j’aurai un appartement à moi dans 15 ans !»

Une location nue non optimisée fiscalement : un gouffre !

Dans un souci de simplicité, et par peur de l’administratif (étant dans ma première année d’exercice en tant que dentiste, je n’avais encore jamais déclaré d’impôts sur le revenu, ni même vu à quoi ressemblait une feuille d’imposition), j’ai décidé d’exercer mon activité de location en nu. Il faut dire que je ne savais même pas que le meublé existait ! Plus précisément, sous le régime Micro-foncier, parce que j’avais vu sur internet qu’il suffisait de remplir 2 cases sur la déclaration 2042 que l’on m’enverrait (tandis que je ne savais même pas comment me procurer la 2044 pour le régime foncier-réel, quant à la remplir…) Différence entre le micro-foncier et le régime réel.

Au micro-foncier, je savais que je bénéficiais d’un abattement forfaitaire de 30 % sur le montant de mes loyers, mais ignorais complètement comment seraient imposés les 70 % restants…

On imaginera donc aisément mon choc, lorsque je fus confronté un an après la mise en location, aux charges de copropriétés (1200 € / an – soit 100 € / mois ), à la taxe foncière (960 € / an – soit 80 € / mois), et surtout aux impôts !!

Étant à une tranche marginale d’imposition de 30 % à l’époque, j’ai également eu à régler un montant d’impôts correspondant à : [70 % X (30 % + 17,2 % de prélèvements sociaux)] = 33,04 % de mon loyer ! Soit 294 € / mois.

D’un investissement où je ne devais initialement ne verser que 260 € / mois de ma poche, je me retrouvais alors à devoir verser 260 + 100 + 80 + 294 = 734 € / mois de ma poche ! C’est ce qu’on appelle un cashflow très négatif.

Note de Nicolas : j’ai eu exactement la même expérience… quand on se lance on est rarement avisés et souvent trop naïfs. Le cashflow mal calculé est un grand classique. Et si on passe par un commercial, il va avoir tendance à “omettre” quelques paramètres du calcul. Il ne suffit pas d’équilibrer le loyer et la traite mensuelle pour obtenir l’autofinancement ! Il ne faut pas oublier toutes les autres dépenses : charges, provisions pour entretien et travaux, provision pour vacance locative, taxe foncière…et l’impôt sur le revenu qui fera très mal si on n’a pas optimisé fiscalement ! Mais si on ne calcule pas, finalement on ne réalise pas que l’investissement est mauvais…c’est le cas de nombreux Français malheureusement.

Votre réaction suite à ce 1er investissement décevant

ADI : Donc un cashflow très négatif, loin de l’autofinancement ! Comment réagissez-vous ensuite ?

Fort de cette mauvaise expérience, ne me remettant aucunement en question, et généralisant mon cas à l’ensemble du marché immobilier, j’ai donc un moment boudé l’immobilier. Je croyais (à tort) que ce n’était au final pas un si bon plan que ça d’investir dans la pierre au vu du montant incroyable de notre imposition en France… (quelle idée d’investir dans le pays le plus taxé au monde me disais-je !)

Quelques mois plus tard, en me renseignant sur Google, et en me baladant sur les forums, je découvre qu’il existe d’autres façons d’investir en immobilier, de façon rentable cette fois. Comment investir dans l’immobilier ?

La transformation “d’investisseur du dimanche” à investisseur avisé

ADI : Et c’est là que vous avez une révélation et que vous commencez à vous éduquer financièrement, et à opérer votre mue “d’investisseur du dimanche” à investisseur avisé ?

Exactement ! Pour la première fois, je vois apparaître les termes LMNP, LMP, Micro-BIC, BIC-réel, IR, IS, SCI, CFE… autant d’acronymes complexes qui ne m’évoquaient rien du tout, sinon un bon mal de tête.

Pourtant il existait bien un secret, une technique, que se partageait une petite communauté, et que je devais découvrir.

En poussant mes recherches, je découvre sur internet des sources d’informations dédiées à l’investissement immobilier locatif : sur YouTube (que j’écoute sur le chemin de mon travail), et plus tard, sur Avenue Des Investisseurs (réussir son investissement locatif).

Je me mets également à dévorer une dizaine de livres dédiés à l’immobilier. Cela me permet, en rassemblant les pièces du puzzle, d’enfin comprendre les mécanismes fiscaux et l’étendue des possibilités qui nous sont offertes.

Enfin, je décide de rencontrer des investisseurs immobiliers. Au travers de groupes Facebook dédiés à l’immo, et avec le Cercle des Investisseurs Immobiliers de Paris qui m’a permis d’assister à une cinquantaine de leurs réunions hebdomadaires entre investisseurs débutants ou confirmés, pour discuter immobilier autour d’un verre ou d’un bon repas.

Plus que de simples explications techniques, j’y ai trouvé une véritable communauté, avec des personnes a priori si différentes, qui partageaient :

- une même passion pour l’immobilier ;

- Un même langage (si complexe à maîtriser pour un non-initié !) et les mêmes références (le quadrant du cashflow, la Rat race, etc.) ;

- Des mêmes rêves et objectifs (augmenter son niveau de vie, devenir indépendant financièrement, préparer sa retraite). Pourquoi épargner et investir ?

À leur contact je me passionne, me lève le matin et m’endors le soir en pensant immobilier.

La nouvelle stratégie de l’investisseur avisé

ADI : donc après vous être formé, quelles décisions prenez-vous ?

Ainsi formé, j’ai pu me définir un objectif : augmenter mes revenus futurs sur un horizon de 10 ans, tout en continuant à travailler en tant que dentiste car j’adore mon métier. Et sans faire de la gestion de mes biens un “second métier” !

Ma stratégie pour cela : acquérir un maximum de biens s’autofinançant, et avec des crédits sur 20 ans. Pour éventuellement en revendre la moitié dans 10 ans, et solder le crédit de l’autre moitié de mes biens. (J’aurai alors la moitié du nombre de mes biens, mais totalement remboursés, afin de me lancer dans un nouveau cycle d’investissement).

Pour ces nouveaux biens, j’ai choisi d’investir en Essonne, afin de conserver une proximité géographique (maximum 1h de voiture de chez moi) et gérer ces biens moi-même. Hormis la comptabilité déléguée (j’expliquerai ensuite).

Quels ont été vos investissements suivants ?

En dehors d’un bien en colocation, j’ai privilégié des studios et T2 exploités en locations meublées longue durée, avec optimisation fiscale en LMNP (loueur en meublé non professionnel). Plutôt que de subir l’imposition trop “violente” de la location nue (ma première expérience traumatisante).

Et avec un haut standing, de façon à attirer des locataires au profil solide (en CDI, avec des revenus supérieurs à 3 fois le montant du loyer) et souhaitant être logés pour des longues durées (afin d’éviter le turn-over).

Concernant les travaux, je me suis limité à des travaux de rafraîchissement et petite rénovation, avec des coûts ne dépassant pas 10 % de la valeur de mes biens. (Je me lancerai peut-être dans des travaux d’ampleur plus importante dans le futur, lorsque je maitriserai mieux ce domaine).

L’optimisation fiscale en LMNP

Pour mon imposition, en LMNP j’avais le choix entre le régime forfaitaire (abattement de 50 % sur les revenus locatifs imposés) et le régime BIC-réel. J’ai privilégié le BIC-réel. (Fiscalité du LMNP).

Ce mode de location (location meublée longue durée) demandant peu de gestion, je ne passe en moyenne que 20 minutes par bien par mois. Juste pour vérifier l’encaissement de mes loyers et enregistrer ma comptabilité (je détaillerai ensuite mon organisation).

Avec le soutien de mes 3 banques, j’ai ainsi pu atteindre un patrimoine brut dépassant le million d’euro.

Sur mes biens j’obtiens un rendement brut de 9 à 13 %. Et des loyers globalement équivalents à 2 fois le montant de mes mensualités de crédit.

Avis de Nicolas : nous sommes aussi des “fans” du LMNP. Ce statut facile d’accès permet de réduire l’assiette taxable à 0 pendant des années, grâce à l’amortissement comptable du bien immobilier acheté (sinon la taxation des loyers peut facilement dépasser 33 % comme on l’a vu !) Tout en louant à bon prix (car location avec des meubles et non location nue). Ainsi, la conjonction de ces 2 facteurs donne un bon rendement net. D’ailleurs, on remarque que la majorité des investisseurs immobiliers avisés investit en LMNP (et ceux qui sont mal informés investissent en location nue et en Pinel). Notre guide : fonctionnement et cas pratique LMNP. Nous considérons que le LMNP est à l’immobilier, ce que l’assurance vie, le PEA et le plan d’épargne retraite (PER) sont au financier : des solutions pour développer au mieux son patrimoine et obtenir des revenus sans “friction fiscale”.

Quelles sont vos techniques et astuces pour bien acheter et bien louer ?

ADI : des loyers à 2 fois le montant des mensualités du crédit ?! En IDF ?! Comment est-ce possible ? Vous injectez un apport ? Vous arrivez à dénicher des appartements sous le prix du marché ? Des techniques et astuces à nous donner ?

Ayant de l’épargne, j’avais effectivement décidé de financer les frais d’acquisition de chacun de mes biens (frais de notaires et frais de dossier), ce qui a eu pour effet de réduire le montant de mes mensualités.

Je n’ai donc pas profité de l’opportunité offerte par les emprunts à 110 % (“juste” 100 %). Mais je pense y faire appel dans le futur lorsque je maîtriserai mieux d’autres supports sur lesquels investir mon épargne (la Bourse notamment).

L’obtention d’un tel rendement est effectivement complexe à obtenir en IDF, afin d’y parvenir j’ai donc combiné plusieurs stratégies.

Visiter un maximum de biens

Outre le fait de maîtriser parfaitement mon secteur (j’ai visité au moins la moitié des copropriétés sur mes 3-4 villes cibles, je peux donc situer un bien en annonce rien qu’en voyant une photo de l’extérieur de l’immeuble), ces visites m’ont permis de me lier d’amitié avec de nombreux agents immobiliers, dans chacune des agences de ces villes.

Grâce à eux, j’ai pu obtenir des biens hors marché, qui m’ont été proposés dès enregistrement en agence, avant même d’être publiés en annonce. C’est du win win, car cela permettait à l’agence de ne pas régler les frais de publication d’annonce, et de traiter avec un acheteur fiable et qu’ils connaissaient.

Négocier et acheter sous le prix du marché

Les agents immobiliers avec qui je travaille le savent, je ne fonctionne pas au « coup de cœur » : si mon attrait pour un bien est nécessaire, il n’est pas suffisant !

Je refuse ainsi catégoriquement de dépasser un prix d’acquisition au-dessus duquel j’estime qu’un bien ne serait pas rentable (comment calculer le rendement brut et net ?).

Cela implique de nombreux refus de la part des vendeurs, mais cela ne me gêne pas d’attendre parfois plusieurs mois pour saisir une bonne affaire.

Offrir des biens de haut standing à mes locataires

En dehors de ma colocation, je propose uniquement des biens dans lesquels je me verrais moi-même vivre : plus de 30 m², avec une bonne localisation, bien agencés et bien décorés. Et je les mets en valeur dans mes annonces à travers des photos avantageuses à l’aide de mon expérience de photographe.

Cette méthode me permet :

- D’exercer mon activité de bailleur de façon éthique (j’aurais peu de fierté à être un marchand de sommeil et à accueillir mes locataires dans des conditions dans lesquelles je ne voudrais moi-même pas vivre).

- De justifier un loyer en moyenne 15 à 20 % plus élevé que la moyenne du quartier, tout en conservant une forte demande.

- D’attirer des locataires « de qualité » : je privilégie les cadres en CDI avec des revenus moyens de 3 500 € par mois, à même de sécuriser mes revenus locatifs. D’ailleurs, je constate que ces locataires prêts à payer plus pour vivre dans un bien haut de gamme fournissent par la suite les efforts nécessaires pour que le bien reste entretenu, tandis qu’ils auraient moins de scrupules à dégrader un bien déjà en mauvais état.

- De limiter le turn-over, puisque mes locataires se sentent bien dans mes biens et y restent sur de très longues durées. Avantage : cela me permet également de maîtriser mon temps de gestion, puisque chaque remise en location me prend du temps.

Exemple de rénovation :

Comment optimiser l’organisation / gestion immobilière ?

ADI : c’est un gros investissement en temps pour trouver le bon bien au bon prix (à moins de déléguer à une société spécialisée), mais ensuite ce sera rentabilisé dans le temps. Finalement vous avez combien d’appartements maintenant ? Point de vue organisation, vous dites ne passer que 20 minutes par appartement par mois, comment vous organisez-vous ?

Je n’en suis qu’au début de mon aventure immobilière : je dispose à ce jour d’une colocation de 4 chambres, ainsi qu’une demi-douzaine appartements T1/T2, tous en Ile de France. Mais j’espère aller bien au-delà de ce nombre !

Au niveau de mon organisation, j’ai mis en place une routine qui ne me prend effectivement que 20 minutes par appartement et par mois, à l’aide d’une bibliothèque de documents types que je me suis constitué.

Que ce soit pour fournir des quittances (préremplies pour l’année, qu’il me reste juste à signer), pour signer de nouveaux contrats (j’utilise les nombreux contrats que je propose dans mon livre pour les baux et états des lieux), ou pour effectuer des révisions de loyer selon l’indice IRL (courrier-type proposé dans le livre)…tout cela ne me prend que quelques minutes.

J’ai également la chance de constater peu de turn-over dans mes biens. Donc je gère peu de remises en location. Pour rappel, le souhait initial du locataire de s’installer sur une longue durée est un élément auquel je suis attentif lors du choix de mes locataires.

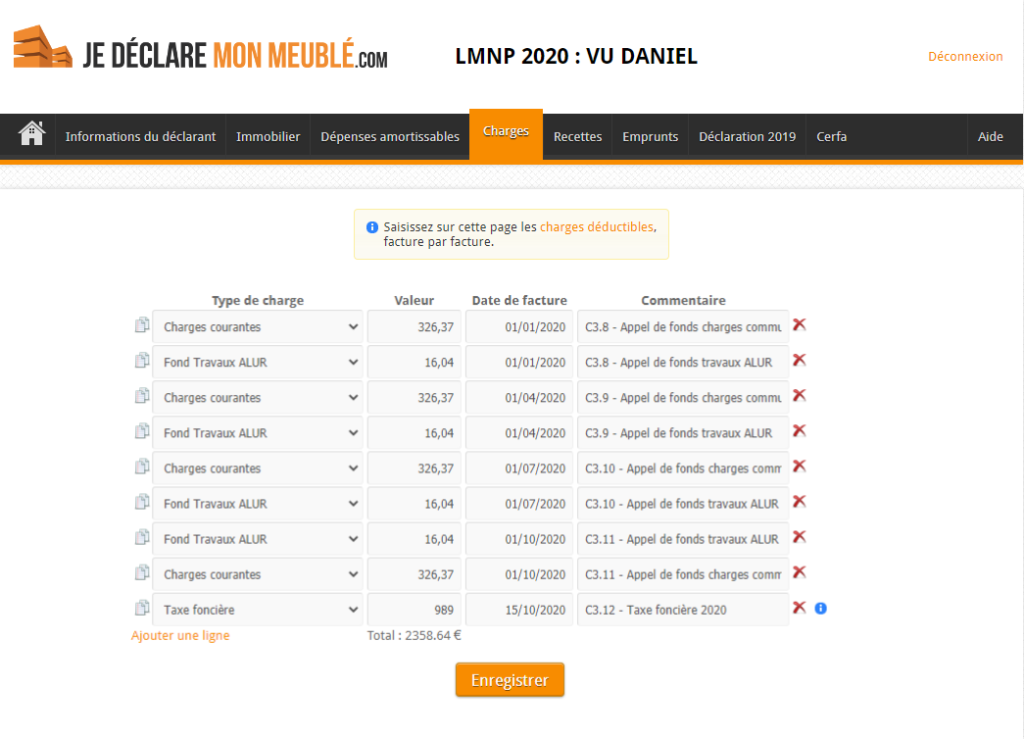

Quant à ma comptabilité gérée mensuellement, elle est très vite saisie à l’aide du site de comptabilité Jedéclaremonmeublé. Quelques secondes me suffisent pour enregistrer chaque recette et chaque dépense à déduire ! Cela répond aux obligations légales et le site prend en charge la télétransmission vers l’administration fiscale.

Note de Nicolas : décidément, avec Daniel nous avons les mêmes stratégies et les mêmes outils ! Nous recommandons aussi le site JeDéclareMonMeublé, très pratique et efficace (on aime les solutions en ligne qui font gagner du temps), avec un bon rapport qualité / prix ! D’ailleurs, nous avons obtenu une remise pour nos lecteurs, on l’explique ici dans la partie Comptabilité LMNP.

Le partage de connaissances

ADI : et maintenant vous transmettez votre savoir autour de vous ?

J’accompagne (bénévolement) de nombreux amis et confrères chirurgiens-dentistes dans leur découverte du monde de l’investissement immobilier. Afin qu’ils bénéficient de mon expérience, et ne reproduisent pas les mêmes erreurs que moi.

Mes connaissances m’ont également permis de les mettre en garde contre certains “gestionnaires de patrimoine” peu scrupuleux. En effet, ils viennent de façon régulière démarcher nos cabinets dentaires pour des “audits gratuits”, dans le but de nous vendre des “investissements de défiscalisation” en Pinel fortement commissionnés et très peu rentables.

Voulant à tout prix échapper à notre forte imposition, et ayant une faible éducation financière, notre profession est en effet une cible de choix pour ce type de produit en réalité très peu recommandable.

Sur ce point, l’excellent site ADI m’a permis de sauver de nombreux amis, grâce à son article sur le Pinel que j’ai pu leur transmettre, et je l’en remercie.

Il m’a également permis de découvrir qu’il existait d’autres types de Gestionnaires de patrimoine, indépendants, plus éthiques et plus objectifs. (Notre article sur les CGP conseillers en gestion de patrimoine).

Note de Nicolas : C’est sympa d’avoir sauvé vos amis de “CGP vendeurs de Pinel”. Un vrai CGP (un conseiller au sens premier du terme) ne vend pas de Pinel, du moins il fait une véritable étude comparative et il ressort très généralement que le Pinel est moins performant qu’un investissement immobilier dans l’ancien optimisé en LMNP. Et si on veut défiscaliser, il y a bien d’autres solutions de défiscalisation. Il est vrai que les médecins sont la cible idéale pour ces commerciaux : bonne capacité d’investissement ET pas le temps de s’y intéresser ET avec une faible éducation financière. Bravo d’avoir su faire preuve de discernement !

Sachez que les bons CGP ne font pas de démarchage physique ou téléphonique (j’ai encore reçu un appel ce matin : “je vais vous expliquer une loi qui vous permet de payer moins d’impôt : la loi Pinel, vous connaissez ?…”). En effet, les bons CGP sont débordés rien que par le bouche à oreille, les clients viennent naturellement à eux ou orientés par des tiers de confiance (de bons notaires ou experts comptables, de bons sites d’information…) Idem, les bons médecins, experts-comptables, notaires, avocats fiscalistes…n’ont pas besoin de faire du démarchage. Les autres sont de prétendus CGP qui sont en fait des vendeurs de Pinel, qui font semblant de faire un audit personnalisé (gratuit) pour proposer systématiquement du Pinel et une assurance vie avec des frais exorbitants…j’en ai aussi fait les frais plusieurs fois. Au contraire, les bons CGP proposent un audit patrimonial payant, mais objectif et axé conseil plutôt que vente de produits.

Nous avons la même démarche ! Et cela vous a finalement mené à rédiger ce livre ?

Oui, je n’étais pas entièrement satisfait des livres que j’avais lus (j’avais dû lire plusieurs d’entre eux pour bien maîtriser tous les mécanismes fiscaux) et je disposais déjà de fiches pratiques que je réalisais pour guider mes amis. Donc je me suis lancé le défi d’écrire pendant le 1er confinement le livre idéal, une sorte de guide qui réunirait un maximum d’informations à la fois théoriques et pratiques pour se lancer sereinement… Un livre de vulgarisation et d’éducation financière à la façon des articles d’ADI.

Bref, le livre que j’aurais rêvé avoir en me lançant dans l’immobilier.

Note de Nicolas : exactement comme nous, avec Ludovic nous avons créé ADI avec cette vision, c’est le site que nous aurions aimé connaître avant de réaliser quelques erreurs de jeunesse, pour prendre un bon départ !

L’allocation patrimoniale globale

ADI : et en dehors de l’immobilier, vous investissez ailleurs pour avoir un patrimoine diversifié ?

Mon prochain objectif personnel serait de me diversifier en Bourse. Domaine que je maîtrise assez mal pour le moment, mais sur lequel je projette de me former (je compte entre autres sur mes lectures d’articles d’ADI pour me mettre au niveau).

Mes tentatives précédentes (sans aucune éducation financière) dans ce domaine s’étaient soldées par des échecs et des pertes. Mais mon expérience dans l’immobilier m’aura au moins appris à ne pas en rester là !

Avis de Nicolas : je vous invite à lire notre article sur l’allocation patrimoniale, pour définir votre stratégie d’épargne et bien diversifier (actions, immobilier, obligations, etc.) En bourse, comme en immobilier, cela ne s’improvise pas, c’est surtout une question de bonnes pratiques pour obtenir une bonne rentabilité sur du long terme, en maitrisant le risque et sans y consacrer beaucoup de temps (5 minutes par semestre suffiront). Nous expliquons ici comment investir en bourse.

Conclusion

Nous remercions vivement Daniel pour son éclairage et ses conseils d’investisseur. Son retour d’expérience est précieux ! C’est un “alter-ego investisseur” et nous allons continuer de le suivre.

Son livre est disponible ici. Un vrai livre de formation, pour être un investisseur avisé et non un “investisseur du dimanche”. La première lecture permet de connaître le panorama complet des investissements immobiliers afin de choisir sa stratégie (LMNP ?), celle qui colle à ses objectifs et à son emploi du temps. Les exemples chiffrés permettent de bien comprendre. Puis en deuxième lecture, il suffit de lire les parties qui nous intéressent grâce au sommaire détaillé (conseils pour l’achat, conseils pour la mise en location, guide pour déclarer, etc.) pour mettre en application. On apprécie particulièrement l’accès à sa bibliothèque de documents en ligne (check list de visite, bail, état des lieux, etc.) et à son logiciel de simulation de rentabilité et de cashflow.

Nous rappelons que l’on vise à avoir un patrimoine diversifié et équilibré : patrimoine immobilier + financier. Idéalement, on n’investit en immobilier que l’argent des autres (via la capacité d’endettement). Ainsi, le patrimoine brut devient progressivement le patrimoine net au rythme du remboursement de l’emprunt. Donc pas d’apport et pas d’effort d’épargne (investissement autofinancé), de façon à ce que la capacité d’épargne soit préservée et permette de développer le patrimoine financier (notamment le fonds euro en assurance vie pour la sécurité et l’investissement en actions pour la performance à long terme). Ainsi, en optimisant les 2 leviers que sont la capacité d’endettement et la capacité d’épargne, on développe au mieux son patrimoine.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

27 commentaires sur “Investissement locatif en Île de France : interview de Daniel VU”

Bonjour,

Je connais la LMNP depuis 2014 étant assistante comptable en cabinet cela m’a tout de suite passionnée.

Vu mon âge, je pense transmettre une lmnp à mes enfants.

mais voilà, il n’est plus possible d’amortir sur la pleine propriété du bien mais sur la valeur de l’usufruit.

Je recherche de plus amples informations, un exemple pratique. (point confirmé par l’arrêt n°419912 du 24 avril 2019 du conseil d’état)

Merci pour votre retour,

Je remercie beaucoup l’interviewé pour son retour très instructif (ainsi que l équipe ADI) bien sûr.

Son livre sera certainement ma lecture de l’été car je compte me lancer dans l’investissement locatif meuble juste un peu avant mes 40 ans (never too late!).

Merci Naïma, bonne lecture et bon investissement !

Bonjour a tous,

Apres avoir lu l’article je décide de me faire offrir (cadeau de Noël) mon premier livre sur l’investissement immobilier.

J’ai beaucoup apprécié la stratégie de Daniel Vu ainsi que sa manière et sa vision d’aborder l’investissement immobilier.

Je ne peux que vous conseiller d’avoir son livre car il regorge d’informations pratiques qui permet au final de se former en immo sans débourser de très grosse somme sur le net ou autre…

Accesible, clair et utile n’hésitez pas et investisser sur vos connaissances en achetant son livre pour éviter des erreus qui peuvent vous coûter plusieurs milliers d’euros!

“Si vous trouvez que l’éducation coûte cher essayez l’ignorance”

Abraham lincoln

Bonjour Ottman,

Merci pour votre retour !

Effectivement, quand j’en vois certains payer des milliers d’euros pour une formation, il vaut mieux commencer par un blog gratuit et un livre à 20 €.

J’aime beaucoup votre citation que je ne connaissais pas, je la note.

Dans le même style, j’aime aussi : “dans le monde il y a 2 sortes de gens : ceux qui lisent, et les autres”.

Bonjour,

Merci pour cet interview très interessant. J’aimerais quelques éclaircissements concernant le financement des biens immo.

avec une epargne dispo, devons nous l’utiliser en apport pour diminuer la durée du prêt ?

par exemple Avec une epargne disponible (hors epargne precaution et RP) de 200K, ne serait-il pas judicieux de diversifier avec une partie en Assurance vie (100K) et investir le reste sur la partie immo? avec cette somme on peut imaginer un pret sur 10 ou 15 ans.

Je comprends que la strategie souvent recommendée est de plutôt chercher l’autofinancement avec des longs credits (20/25ans) sans ou avec peu d’apports.

cependant si cela est possible, est il judicieux d’augmenter son apport?

merci d’avance

Bonjour Julien,

Non, ce serait contreproductif.

Pour des raisons fiscales (déduction des intérêts d’emprunt) ET pour non utilisation de l’effet levier.

Ainsi les investisseurs immobiliers privilégient les emprunts long (20 ou 25 ans idéalement) pour améliorer le cashflow (ne pas sortir de trésorerie car autofinancement…donc développement du patrimoine sans effort de trésorerie) et pour conserver leur argent placé à bien meilleur taux que les crédits à 1 %.

Même avec 500 k€ d’épargne on aura tendance à emprunter à 100 voire 110 % pour garder son épargne bien placée (en bourse par exemple avec 7 % par an en moyenne annuelle lissée) et maximiser l’effet levier.

Je vous invite à lire cet article : https://avenuedesinvestisseurs.fr/investissement-immobilier/#cr%C3%A9dit-immobilier

Bonjour Nicolas. Merci votre réponse est claire.

Cependant dans votre article sur la répartition de l’épargne, il me semble que vous conseillez d’investir environ 25% de son épargne en immobilier. Si l’on emprunte les crédits à 110%, les 25% de dépenses immo de l’épargne correspondent à quelles dépenses/investissement? SCPI?

Merci d’avance

Vous faites référence à cet article : https://avenuedesinvestisseurs.fr/allocation-patrimoniale-repartition-allocation-ideale-actifs/

C’est un exemple de patrimoine équilibré avec 45 % fonds euro + 25 % actions + 25 % immobilier + 5 % exotique.

Ce n’est pas 25 % d’épargne mais 25 % du patrimoine.

Par exemple pour 250k€ d’immobilier (appartement locatif, SCPI, résidence principale…) cela représenterait un patrimoine global de 1M€.

Mais bien souvent les Français ont un patrimoine 90 % immobilier donc un patrimoine qui n’est pas équilibré… (par exemple 500 k€ de résidence principale + 400 k€ d’immo locatif + 50 k€ de fonds euro + 50 k€ d’actions).

Nicolas,

oui tout à fait, nous avons souvent un patrimoine immo en priorité.

Ce déséquilibrage me semble justifiable, les prix sont très élevés et ne constituent pas toujours l’argent propre puisque nous utilisons les crédits pour les payer, contrairement aux actions où nous utilisons notre argent propre.

Merci beaucoup à votre site qui nous aide à essayer de corriger cela. merci pour les réponses.

>> Réponse de Nicolas : oui quand on achète une résidence principale, vu les prix immmo en France, le patrimoine s’en trouve souvent déséquilibré avec un gros poids pour l’immobilier. Le tout c’est d’en être conscient puis de viser ensuite à rééquilibrer en investissant hors immobilier. Avant mon achat de résidence principale j’avais plus d’actions que d’immo dans mon patrimoine, je viens d’acheter et c’est maintenant l’inverse et je vais chercher à rééquilibrer en investissant maintenant surtout en actions.

Bonjour,

Très bon livre, technique et complet, sans bullshit (type “vous allez enfin quitter la rat race” pour vendre des formations hors de prix…) merci ! Cela m’a permis de développer mon propre outil de calcul Excel.

Quelques questions pour l’auteur :

1/ Je souhaite faire un investissement en IDF. Je comprends la stratégie d’être à la fois patient et de se créer des contacts privilégiés avec les agents pour dénicher LA bonne affaire permettant d’avoir un rendement brut de mini 7% (en comptant les frais de notaire ET les travaux). Néanmoins cela me semble être incroyablement difficile en 2021 en IDF, hormis dans quelques villes pas très attrayantes de premier abord type Grigny, par exemple, où le type de profil de locataire visé (CDI > 3500€) ne doit pas courir les rues. Donc encore une fois, ville à haute rentabilité = risque élevé de vacance et difficulté à trouver un locataire répondant à nos critères.

—> L’auteur peut-il dire dans quelles villes se trouvent ses propres investissements ? Bien que j’anticipe que cela soit son petit secret 🙂 Ou à minima, proposer une technique simple afin de détecter les meilleures villes (où la tension locative est élevée, avec une rentabilité cible atteinte) ?

2/ Un autre point qui me rend incrédule est la possibilité d’avoir des cash-flow positifs en empruntant sur 20 ans et en n’injectant QUE les frais de notaire en apport. Je n’ai jamais vu, après quelques semaines d’analyse, de biens proposés à la vente en IDF sur les sites en ligne qui auraient permis d’atteindre le cash-flow positif dans ce cas précis, sans au préalable une négociation démesurée sur le prix de vente (en achetant finalement à un prix 30 % plus faible), et sans fixer un loyer qui semble complètement au-dessus du prix du marché.

–> L’auteur emprunte-t-il vraiment sur 20 ans ? Trouve-t-il un locataire rapidement avec des loyers aussi élevés ?

3/ J’ai contacté ma banque (Boursorama), ils m’ont confirmé proposer des prêts 110 % pour du LMNP, mais sur 20 ans max. Donc, voir ci-dessus, il me semble encore plus difficile (impossible ?) d’atteindre un cash-flow positif dans ce cas.

–> Quel est l’avis de l’auteur sur la possibilité d’atteindre des cash-flow positifs avec des prêts 110 % sur 20 ans ?

4/ L’auteur explique qu’il ne met en apport que les frais de notaire. Je suppose que trouver des banques finançant des travaux est facile (je l’ai déjà fait moi-même).

–> Quid des frais d’ameublement et des frais de caution solidaire ? Ces deux postes peuvent vite alourdir l’apport personnel à injecter dans le projet, mini 5-6k€ supplémentaires, ce qui peut vite limiter le nombre d’investissements en réduisant l’épargne dispo. J’ai contacté ma banque (Boursorama), ils ne financent pas l’ameublement et les frais de caution solidaire. L’auteur connait-il des banques qui financent aussi ces postes ?

5/ Investir dans des villes hors IDF (donc loin de chez moi) où la rentabilité brute est meilleure nécessite des frais de relocation et de gestion qui viendront plomber la rentabilité nette.

–> L’auteur connait-il un moyen de faire gérer son bien en LMNP à moindre coût ? Agence 100 % en ligne, par exemple ?

6/ Comment l’auteur estime le prix des travaux avant de faire une offre ? Forfait type entre 500-1000€/m2 pour une rénovation totale, à moduler selon l’étendue de la rénov’ ? Entre 200-400€ pour une rénovation partielle ?

7/ Lors de l’étude du projet, je prends personnellement en compte des frais de travaux futurs : un ravalement tous les 10 ans et un changement d’ascenseur tous les 15 ans pour la copropriété, des frais de peinture tous les 5-6 ans pour le privatif (+ quelques changements de mobilier). Néanmoins la prise en compte de ces éléments est très aléatoire (je n’ai absolument aucune idée du prix ni de la fréquence réelle de ces travaux), et vient souvent alourdir ma rentabilité et dégrader mon cash-flow donc rend le projet peu intéressant, mais tout en restant une analyse très subjective.

–> Est-ce que l’auteur provisionne des frais de travaux théoriques lors de son calcul de cash-flow avant offre d’achat ?

–> Ou provisionne-t-il des frais d’entretien réguliers, qui tiendraient compte de ces travaux ? Exemple : 500 € de frais d’entretien provisionnés chaque année, soit 10 000€ sur toute la durée de l’investissement (20 ans) permettant de couvrir pas mal d’aléas. Doit-on compter ces frais théoriques dans le cash-flow ?

Beaucoup de questions 🙂

Merci d’avance !

Bonjour Nicolas,

J’ai directement demandé à Daniel.

Voici son retour :

1) Effectivement trouver de la rentabilité en région parisienne n’est pas aisé, il faut en général chercher en grande couronne, ou privilégier des stratégies à haute rentabilité plus contraignantes (location courte durée, colocation, gros travaux de rénovation, division, etc.)

Il existe des listes de rentabilités moyennes par ville pour vous guider dans vos choix (ex : Le Hors-série n°45 du magazine “Investissement conseils”)

2) Comme vous le dites, une négociation “démesurée” s’avère effectivement nécessaire lorsqu’il s’agit de biens présentés en annonce au prix du marché.

Je cible donc préférentiellement des biens déjà sous le prix du marché (souvent présentés hors-annonces, par mes intermédiaires agents immos), sur lesquels je négocie généralement des baisses de 10 à 15%.

Le grande majorité de ces offres n’aboutissent pas, mais il faut persévérer, parfois plusieurs mois avant de trouver une belle affaire.

Quant à mes emprunts, je les effectue effectivement sur 20 ans (pour contenter mes conseillers bancaires, et pouvoir ainsi mieux négocier d’autres éléments du prêt), mais il n’est pas inintéressant de faire les vôtres sur 25 ans si vous souhaitez profiter d’un cashflow plus important.

3) Effectivement emprunter à 110% rend encore plus complexe l’objectif d’être à l’équilibre, surtout en ile de france!

J’ai la chance de fréquenter de nombreux investisseurs (du Cercle des Investisseurs immobiliers de paris) qui y parviennent, preuve que ce n’est pas impossible, mais ce n’est pas la grande majorité des investisseurs.

4) Pour ma part j’apporte effectivement de ma poche les frais de notaire, ainsi que d’ameublement, mais vous pouvez bien sûr emprunter à 110 % si cela s’adapte mieux à votre stratégie.

Concernant l’ameublement, je vous recommande le site easy-mobilier.com , fournisseur de meubles vous permettant de les inclure dans votre crédit. Et on peut acheter un pack complet de meubles pour 2 500 € avec livraison (et une option installation de tous les meubles pour 250 €).

5) Concernant la gestion à distance qui engendre effectivement des coûts importants, je remarque de nombreux investisseurs investissent dans des régions dans lesquelles habite leur famille, qui joue alors le rôle de gestionnaire pour leur bien.

6) Concernant les travaux, vous pouvez effectivement procéder par une estimation au m2, ou employer les nombreux tableaux de calcul disponibles sur internet.

Vous pourrez également faire venir un artisan lors de vos visites pour estimer vos coûts de façon plus précise.

(Au bout d’un moment, il vous sera également possible d’estimer vos travaux d’un simple coup d’oeil en comparant le travail à effectuer à vos précédents chantiers financés).

7) Pour ma part, j’ai fait le choix de ne prendre en compte dans mon cashflow que les frais récurrents et prévisibles, afin que son calcul puisse être reproductible d’un investisseur à l’autre.

Je m’accommode par la suite des éventuels frais de fonctionnement ultérieurs en provisionnant toujours un montant équivalent à 1an de loyer en réserve de sécurité.

Prendre en compte ces futurs frais est une excellente initiative, surtout si vous estimez que leur importance pourrait constituer à l’avenir une menace pour vos finances personnelles (cela peut être le cas avec certains biens très anciens).

En espérant avoir répondu à vos interrogations, et en vous souhaitant une belle aventure immobilière!

Bonjour,

L’interviewé dit avoir atteint un patrimoine brut d’un million d’euros. C’est considérable. Cela dit ce n’est pas un patrimoine, c’est une dette immobilière.

D’où une question simple: comment est-il possible pour un jeune de moins de 30 ans d’obtenir un million d’euros de prêts immobiliers ?

J’ai du mal à y croire.

Bonjour Dylan,

On explique ici comment compter son patrimoine : https://avenuedesinvestisseurs.fr/outils/#menu1

Il faut mesurer les 2 indicateurs :

1/ Un patrimoine brut, c’est bien un patrimoine. Daniel est exposé à hauteur de 1 M€ à l’immobilier, même s’il a une grosse dette en face. Et +10 % sur les prix immobiliers = + 100k€ sur son patrimoine. C’est ce qu’on appelle l’effet levier.

2/ Patrimoine net = patrimoine brut – dettes (capital restant dû). Au fur et à mesure du remboursement des crédits, le patrimoine brut se transforme en patrimoine net.

Vous vous arrêtez à l’âge, mais ce n’est pas un critère. Ce qui compte pour emprunter, ce sont les revenus. Et avant 30 ans, les professions libérales et chefs d’entreprises peuvent déjà avoir de hauts revenus, rien à voir avec les salariés…(pour les salariés, les hauts revenus sont plutôt chez les cadres supérieurs à 35-40 ans ou cadres dirigeants à 50 ans…)

Ceci dit, un cadre lambda peut aussi emprunter à la mesure de ses capacités, puis répéter les opérations tant que le cashflow est positif. En optimisant en LMNP c’est réalisable (mais plus facile en ville moyenne qu’en grande ville vu les rapports loyers / prix).

Bonjour,

Ce livre paraît en effet très exhaustif.

Cependant, à moins de venir d’une famille fortunée avec de très solide garants, je doute qu’il possible d’obtenir autant de prêts immobiliers à un si jeune aĝe. Pour un jeune classique: un salaire pas mirobolant, sans héritage ni gros garants et un loyer à payer, je vois mal une banque lui accorder un 6e prêt immobilier.

Ou alors il faut magouiller: par ex postuler à 3 prêt immobiliers au même moment dans 3 banques différentes sans les avertir. A déconseiller évidement, mais c’est possibile.

Cdlt.

Bonjour Robert,

Daniel est dentiste, avec les revenus qui vont avec. (Peu importe l’âge, les indépendants et les entrepreneurs peuvent avoir de hauts revenus quel que soit l’âge).

Bien évidemment, avec moins de revenus, ce sera moins facile, on sera plus limités et ce sera bien plus long de se construire un gros patrimoine immobilier. Mais l’idée principale, c’est que l’on commence dans tous les cas intelligemment (statut LMNP souvent) avec 1 appartement en visant le cashflow positif. Et ensuite, on peut renouveler l’opération jusqu’à ce que ça coince au niveau endettement. Le plafond est certes plus ou moins haut, selon ses revenus et son patrimoine, mais en montrant que ses précédentes opérations sont rentables, en cashflow positif, un banquier prête plus facilement.

Bonjour Nicolas,

je rejoins Robert, je trouve qu’il y a peu de littérature sur la partie crédit immobilier, comment l’obtenir et le négocier et, à mon sens, c’est le nerf de la guerre.

Les banques font désormais toutes un calcul très défavorable concernant les revenus locatifs et ces genre d’opérations en investissement locatif. A moins de “cacher” certaines informations (quels sont réellement les risques ?).

Je n’ai pas encore trouvé des bons conseils sur comment augmenter sa capacité d’emprunt et quelles sont les instituts de crédit à contacter en priorité.

Plus bas vous parlez de créer une société pour augmenter ses capacité d’endettement : pourriez-vous nous le préciser ?

Merci pour votre article.

Cordialement

Bonjour Jules,

Il est déconseillé d’omettre des informations quand on prend un crédit, la banque pourrait exiger le remboursement anticipé. De même que les doublettes d’achat en souscrivant 2 crédits en même temps dans 2 banques différentes sans en informer les banques…

Pour augmenter sa capacité d’emprunt, c’est simple, il faut augmenter ses revenus 🙂

Les banques ont été forcées par le HCSF d’être plus rigoureuses dans l’octroi de crédit, et ce n’est pas un mal, cela protège les investisseurs contre eux-mêmes. Notamment en cas de retournement du marché immobilier…

L’investissement en société permet mécaniquement d’augmenter son pouvoir d’achat, car on investit à plusieurs associés : https://avenuedesinvestisseurs.fr/investir-en-immobilier-en-nom-propre-ou-en-societe-sci-ou-sarl/

Petit détail d’écriture, j’aime bien la notion de demi-douzaine d’appartement pour gonfler virtuellement les chiffres ^^

Sinon, les cadre CDI @3500€, c’est brut ou net ?

L’Essonne c’est vaste, mais trouver du 9 à 13% but, en effet, il doit avoir un très bon carnet d’adresse… Le rendement est en prenant en compte les travaux ?

Tous les biens sont en LMNP ? Il n’a pas atteint la limite du régime au niveau des revenu locatifs touchés ? En prenant 10% de rendement brut, un patrimoine d’un million fait environ 100 k€ brut de revenu locatif, il me semble qu’on dépasse très largement le seuil du LMNP, non ?

Très intéressant la clareté sur la location nu, car l’impact de la TMI est souvent passés sous silence, mais il manque des infos sur le LMNP à mon sens. Est-ce qu’il y a plus de détail sur son cas dans le livre ?

Bonjour Romain,

Le plafond LMNP avant de passer en statut LMP ne dépend pas du montant des loyers totaux.

Car le LMP (loueur meublé professionnel qui doit payer les cotisations sociales) vous concerne seulement si vos recettes sont supérieures à 23 000 € par an ET qu’elles dépassent les autres revenus de votre foyer fiscal. Donc les hauts revenus peuvent très bien avoir X00 k€ de recettes locatives par an et garder le statut LMNP. Je vous invite à lire notre guide LMNP ici : https://avenuedesinvestisseurs.fr/investir-en-location-meublee-lmnp/

Les réponses de l’intéressé :

– Les cadres CDI c’est 3500 € net. (Il s’agit d’une moyenne, bien sûr si je ne trouve pas mieux j’accepte également des profils en dessous de cette limite, ma limite acceptable étant un salaire net d’au moins 3 fois le montant de mon loyer).

– Dans le calcul de mon rendement brut je prends en compte le montant des travaux et les frais de notaire.

– Non tous mes biens ne sont pas en LMNP, mon premier bien est resté dans sa situation initiale en micro-foncier (le locataire initial étant toujours en place avec son bail nu) et n’entre donc pas en compte dans le calcul du seuil.

Concernant les autres, tous ne sont pas actuellement loués, car 2 d’entre eux sont en travaux (bénéficiant d’un différé partiel de 18 mois cela n’est pas pénalisant financièrement).

Cependant même loués, je n’atteindrai pas encore mon plafond LMNP, car j’ai la chance d’avoir des revenus d’activité ayant de leur côté grandement augmenté également.

Il s’agit cependant d’une remarque intéressante, car je pense effectivement à la SCI pour mes prochains investissements, pour pallier d’éventuelles baisses d’activité certaines années dans mon exercice dentaire qui seraient susceptibles d’abaisser mon seuil LMNP.

– Concernant le livre, il comprend bien entendu tous les détails nécessaires sur le LMNP, tout comme sur les autres régimes fiscaux.

Je tiens d’ailleurs à préciser que son contenu dépasse de loin ma simple expérience personnelle, puisqu’il s’agit davantage d’une revue explicative des différentes méthodes et stratégies applicables qu’un partage de mon histoire.

Je ne prétends pas être un exemple dans mes investissements, il est bien entendu possible de faire bien mieux, et j’espère que mes lecteurs le prouveront dans leurs réussites !

Bonsoir,

Je suis moins critique que vous envers le Pinel à condition bien évidemment de choisir l’emplacement +++ et un bien qui se démarquera des autres à la vente. Pour ma part, j’ai acheté dans mon quartier dont je connaissais le potentiel (et plus simple aussi en cas de problème). Pour un investissement initial dans un appartement T4, je me pose la question de convertir cette location à l’issue des 9 ans en LMNP ou de revendre (avec probablement une belle PV) pour racheter 2 biens plus petits en LMNP. Quelle option vous paraît de prime abord la plus pertinente ?

D’autre part, je peux me tromper mais malgré des revenus semble-t-il confortables et un cashflow positif à chacune de ses opérations immobilières, les banques suivront Mr VU que jusqu’à un certain point ce qui limite à un moment donné ce type d’opérations, non ?

Toujours un plaisir de vous lire.

Cordialement

Bonjour Tom,

Vous avez sans doute fait une bonne opération avec votre Pinel, mais c’est loin d’être la norme.

Ceci dit, avez-vous comparé avec l’investissement dans le même quartier dans l’ancien en LMNP ? Cela aurait peut-être été plus rentable encore (acheté moins cher, loué plus cher, mieux vendu…très généralement). On a fait ce cas pratique ici : https://avenuedesinvestisseurs.fr/investir-en-pinel-cas-pratique-et-comparaison-lmnp/

Le dispositif Pinel a plusieurs fois été épinglé par la Cour des Comptes et les retours des investisseurs sont globalement désastreux.

C’est surtout une mesure destinée à soutenir les promoteurs immobiliers (et toute une chaine de “gestionnaires de patrimoine”). Certainement pas pour les épargnants.

Ceci dit environ 10 % des Pinel peuvent être intéressants, il faut être hyper sélectif, on développe ici : https://avenuedesinvestisseurs.fr/investir-en-pinel-cas-pratique-et-comparaison-lmnp/

Cela reste l’investissement de la classe moyenne sup’…les plus aisés n’investissent pas en Pinel.

J’ai aussi connu un investisseur avisé qui achetait le terrain, faisait construire dessus une maison, puis la rendait éligible Pinel. Mais ce type d’investisseur Pinel est très rare, la plupart du temps c’est un “investisseur du dimanche” qui se fait refourguer un Pinel par un vendeur, sans simulation objective et sans comparaison avec un autre investissement. Le combo immo + défisc est tellement facile à vendre.

Pour votre question, a priori : 2 petits LMNP (des T2) se louent mieux qu’1 T4. Généralement, ce sont des locataires en famille qui louent un T4 et ils ont déjà leurs meubles…

Et puis les T2 ont généralement un meilleur rendement que les T4. Mais c’est l’occasion de profiter de l’effet levier d’un crédit à taux bas.

Et il y a la diversification sur 2 apparts plutôt qu’un seul.

Inconvénient : il faudra repayer des frais de notaire à l’achat. Mais c’est l’occasion de profiter de l’effet levier grâce aux taux bas et de placer l’épargne issue de la vente du T4.

Pour Daniel VU, tant que les banques lui font confiance (il a un bon dossier avec plusieurs appart en cashflow positif) et qu’il a les revenus face aux charges, il peut enchainer les investissements. Et si ça bloque, il est temps de structurer son patrimoine : création d’une société.

Bonjour,

2 questions subsidiaires :

– Qu’est ce qui garantit à l’administration fiscale que le bien loué relève bien du statut LMNP ? Y-a-t-il des contrôles ? Difficile en effet de contrôler le statut meublé avec un locataire en place.

– les frais inhérents à la renégociation d’un prêt (frais de dossiers, courtage) peuvent-ils être inclus dans le montant des charges déductibles lors de la déclaration IR ?

Merci

Bonjour Tom,

Vous avez un certain nombre de formalités en LMNP : https://avenuedesinvestisseurs.fr/investir-en-location-meublee-lmnp/#inconvenients-meuble

Notamment déclaration P0i et SIRET à obtenir. J’imagine qu’il y a des contrôles et dans tous les cas il est déconseillé de jouer avec l’administration fiscale…

Oui les charges du crédit immobilier (intérêts, frais de dossier…) sont dans les frais réels.

Bonjour Tom,

En fonction de votre ville (étudiante, jeunes actifs), peut être penser à faire de la colocation meublée avec votre T4 pour en maximiser la rentabilité pour s’économiser le temps de recherche de nouveaux biens et les frais de notaires qui en découleraient.

Cordialement

Bonjour, je vais être pénible mais son livre est il disponible sur une autre plateforme qu’amazon ?

Merci d’avance

Bonjour Nico,

Non, Daniel s’est auto-édité sur Amazon.

Heureusement qu’Amazon soutient les “petits auteurs” et leur permet de publier…