C’est une question qui revient fréquemment de la part des investisseurs immobiliers. Est-ce qu’il vaut mieux investir en nom propre (en son nom en tant que personne physique), ou via une société que l’on crée (personne morale) ? Comment décider ? Et si c’est via une société, est-ce forcément en Société Civile Immobilière (SCI) ? Ou sous forme de Société à Responsabilité Limitée (SARL) ?

En effet, un investissement immobilier locatif peut s’envisager sous 2 modes de détention :

- en nom propre : l’investisseur (ou les investisseurs en cas d’indivision) s’engagera seul et en son nom ;

- en société : une personne morale sera créée, et c’est elle qui exercera l’activité de location.

Ces 2 modes de détention ont des conséquences opérationnelles, juridiques et fiscales tout à fait différentes.

Tout d’abord, nous présenterons l’investissement immobilier en nom propre, puis en société. Car il faut assimiler les bases pour comprendre les conséquences. Ensuite, nous comparerons l’impact de ces différents modes de détention sur les différentes étapes d’un investissement : l’acquisition, l’exploitation, la revente et la transmission.

Note de Nicolas : cet article est le fruit d’une collaboration avec Daniel Vu, investisseur immobilier que nous avons interviewé (et auteur de mon livre d’investissement immobilier préféré, car pratique et pragmatique : Comment investir en immobilier locatif). Les différents tableaux qui illustrent l’article viennent directement de son livre.

MAJ 2026 : les prélévements sociaux (PS) sont désormais à 18,6 % et non plus 17,2 %. Et le PFU (la flat tax) est désormais à 31,4 % et non plus 30 %. Cela ne change pas la conclusion de l’article.

SOMMAIRE

- L’investissement immobilier en nom propre

- L’investissement immobilier en société

- L’acquisition en nom propre ou en société

- La gestion en nom propre ou en société

- La revente en nom propre ou en société

- La transmission en nom propre ou en société

- Conclusion : investir en immobilier en nom propre ou en société ?

L’investissement immobilier en nom propre

Même en investissant pour louer en nom propre (et non via une société), il faut être un peu entrepreneur. En effet, le bailleur est responsable de l’achat du bien, de son exploitation (visites, états des lieux, entretien), des déclarations fiscales, etc. Il a des responsabilités vis-à-vis de ses locataires et de l’administration fiscale.

Avant d’investir, il faut d’abord savoir si l’on souhaite louer en nu ou en meublé. Car cela a des conséquences opérationnelles, juridiques et fiscales.

Immobilier locatif nu ou meublé ?

L’immobilier peut être loué nu (mode de location par défaut, sans meuble) ou loué meublé. C’est une décision importante qui a des conséquences opérationnelles (le meublé doit être…meublé) et fiscales :

- les revenus des locations nues (y compris les défiscalisations Pinel et Denormandie notamment) seront à déclarer dans la catégorie des revenus fonciers ;

- les revenus des locations meublées seront à déclarer dans la catégorie des revenus BIC (Bénéfices Industriels et commerciaux). En meublé classique, le bail est de seulement 1 an (contre 3 ans en location nue) et il y a quelques formalités administratives propres à la location meublée.

Location meublée sous statut LMNP ou LMP ?

En location meublée, on distingue 2 types de loueurs :

- LMNP : loueurs en meublés non professionnels. Avec des revenus BIC inférieurs à 23 000 € par an. OU avec des revenus BIC ne dépassant pas le montant de leurs revenus d’activité nets imposables. Ainsi, un cadre avec des revenus d’activité de 100 k€ par an peut être en statut LMNP même avec 90 k€ de revenus des locations meublées.

- LMP : loueurs en meublés professionnels. Pour ceux qui dépassent les seuils du LMNP.

Que l’on mette en location en nu ou en meublé, dans les 2 cas on peut choisir le régime d’imposition au Micro ou au Réel.

Les régimes d’imposition dits « Micro » (Micro-foncier et Micro-BIC)

En régime Micro, pour le calcul de notre revenu net imposable, nous déduirons de nos revenus locatifs un abattement forfaitaire :

- en location nue : abattement de 30 % du montant de nos loyers hors charges pour le régime Micro-foncier. Avec un plafond de revenus de 15 000 € par an à ne pas dépasser.

- en location meublée : abattement de 50 % de nos loyers charges comprises (voire 71 % en cas de chambres d’hôtes ou meublés de tourisme classés) pour le régime Micro-BIC. Avec un plafond de revenus de 72 500 € par an à ne pas dépasser.

Les régimes d’imposition dits «Réels» (foncier réel et BIC-réel)

Plutôt que l’imposition au régime Micro, on peut opter pour le régime Réel. Ainsi, pour le calcul de notre revenu net imposable, nous déduirons de nos revenus locatifs des charges et amortissements :

- en location nue : au Foncier-réel, les charges déductibles font l’objet d’une liste restrictive (intérêts d’emprunt, assurances, frais de gestion par agence, travaux d’entretien ou d’amélioration, etc.)

- en location meublée : en BIC-réel, toutes les dépenses engagées dans l’intérêt de notre activité et dans le cadre d’une gestion normale seront déductibles en charges (ou en amortissements comptables étalés sur plusieurs années). De plus, nous pourrons même déduire un amortissement de notre bien immobilier, ce qui permet souvent d’obtenir un revenu net imposable de 0 € pendant au moins 8 ans !

L’imposition des revenus locatifs nets à la TMI + prélèvements sociaux

Nous avons déterminé le revenu net imposable Foncier (location nue) ou BIC (location meublée), après déduction des abattements en régime Micro, ou des charges et amortissements en régime Réel. Ensuite, nous sommes imposés sur ce revenu net à hauteur de notre pourcentage de TMI (Tranche marginale d’imposition).

Auquel il faut ajouter 17,2 % de prélèvements sociaux. À l’exception des LMP, pour lesquels les 17,2 % de prélèvements sociaux seront remplacés par 35 % de cotisations sociales SSI. (Avec la loi sur le financement de la sécurité sociale de 2021, ces cotisations sociales s’appliquent à l’ensemble des LMP sans distinction liée à une éventuelle inscription au Registre du Commerce et des Sociétés). Donc un investisseur avisé en meublé apportera une attention accrue à son seuil de revenus locatifs meublés maximal au-delà duquel il passerait du statut LMNP au statut LMP !

Note de Nicolas : vous trouverez dans cet article des exemples chiffrés d’imposition dans les différents régimes nus et meublés. Nous apprécions particulièrement la location meublée (sous statut LMNP) pour son imposition très avantageuse, au régime Micro et encore plus au Réel grâce à l’amortissement du bien. Notre guide LMNP avec cas pratique.

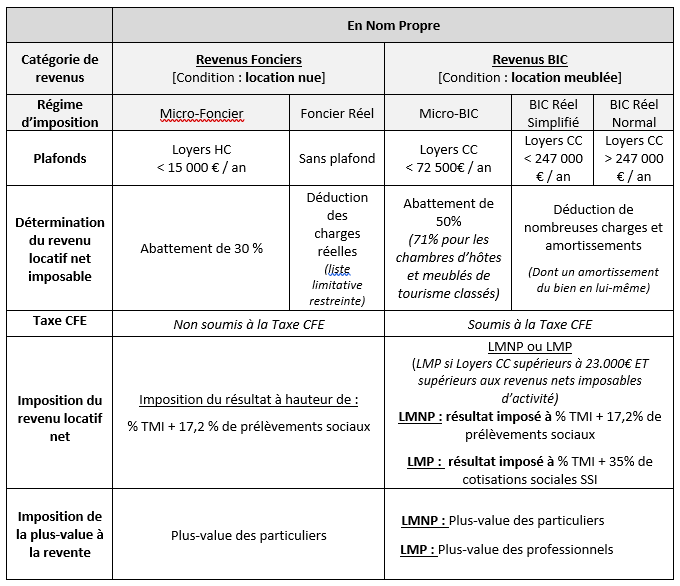

Tableau récapitulatif des différents régimes fiscaux applicables en nom propre

Ce tableau est tiré du livre « Comment investir en immobilier locatif » de Daniel Vu.

L’investissement immobilier en société

Plutôt qu’en nom propre, on peut aussi investir en immobilier via une société. Parmi la multitude de formes de sociétés existantes, 2 formes ressortent majoritairement lorsqu’il s’agit d’investissement immobilier locatif :

- la SCI : Société Civile Immobilière ;

- la SARL : Société à Responsabilité Limitée.

On a vu qu’en nom propre, les revenus locatifs sont imposés à l’impôt sur le revenu (en catégorie « revenus fonciers » si location nue, ou « BIC » si location meublée). Alors qu’en société, on a le choix entre impôt sur le revenu (IR) et impôt sur les sociétés (IS) : il faut choisir à la création de la société.

L’investissement immobilier via SCI

La SCI est une société de gestion d’un parc immobilier, dédiée à une activité de nature civile et non commerciale. Fiscalement, on distingue les SCI à l’IR (impôt sur le revenu) et les SCI à l’IS (impôt sur les sociétés).

Les SCI à l’impôt sur le revenu

Les SCI à l’IR sont dédiées à la location nue. Ainsi, la location meublée (considérée comme une activité commerciale) n’est admise qu’à hauteur de 10 % maximum du chiffre d’affaires de la SCI.

Leur imposition est dite « transparente ». En effet, les revenus locatifs dégagés sont répartis entre les associés selon leur nombre de parts sociales. Et ils seront imposés sur l’imposition personnelle des associés sous les régimes Micro-foncier ou Foncier-réel, comme s’il s’agissait de revenus issus d’une exploitation en nom propre.

Les SCI à l’impôt sur les sociétés

Les SCI à l’IS admettent la location nue comme la location meublée, et donnent lieu à une double imposition. D’abord au sein de la société (IS si résultat positif), puis éventuellement dans le foyer fiscal de l’associé (IR si versement de dividendes).

Pour le calcul du résultat en fin d’exercice, toutes les dépenses engagées dans l’intérêt de notre activité et dans le cadre d’une gestion normale seront déductibles en charges ou en amortissements selon leur montant. Nous pourrons même déduire un amortissement comptable de notre bien immobilier.

En cas de résultat positif (sachant que l’on peut facilement atteindre un résultat fiscal à 0 grâce aux amortissements pratiqués), le bénéfice sera imposé à l’impôt sur les sociétés. Au taux de 15 % jusqu’à 42 500 € de bénéfice, puis au taux de 25 % au-delà de ce seuil.

Puis dans le cas où les associés souhaiteraient se verser des dividendes, une deuxième imposition sera pratiquée sur les dividendes à l’impôt sur le revenu. Au choix au taux PFU (Prélèvement Forfaitaire Unique, alias flat tax) de 30%, OU au barème de l’impôt sur le revenu à hauteur de : [17,2 % de prélèvements sociaux + (53,2 % x TMI)].

L’investissement immobilier via SARL

La SARL est une société dédiée à une activité de nature industrielle, commerciale, agricole ou artisanale. Comme pour la SCI, l’entrepreneur peut choisir de créer une SARL imposée à l’IR ou à l’IS.

Les SARL à l’impôt sur le revenu

Les SARL à l’IR sont dédiées uniquement à la location meublée et n’admettent pas la location nue, sous peine d’être requalifiées en SARL à l’IS. Elles peuvent être constituées pour :

- une durée maximale de 5 ans pour les SARL non familiales ;

- une durée indéterminée pour les SARL familiales. C’est à dire les SARL constituées uniquement entre parents en ligne directe (enfants, parents, grands-parents) ou entre frères et sœurs, ainsi que les conjoints et les partenaires liés par le PACS.

Leur imposition est dite « transparente ». En effet une fois répartis entre les associés selon leur nombre de parts sociales, les revenus dégagés (après amortissements et déductions des charges) seront imposés sur l’imposition personnelle des associés sous le régime BIC-réel (attention le Micro-BIC n’est pas disponible). Comme s’il s’agissait de revenus issus d’une exploitation en nom propre en LMNP ou en LMP.

Une différence toutefois : le gérant associé majoritaire sera redevable de cotisations sociales SSI, y compris en LMNP (alors même qu’en nom propre, cet assujettissement ne s’applique qu’aux LMP).

Les SARL à l’impôt sur les sociétés

Les SARL à l’IS admettent la location nue comme la location meublée, et donnent lieu à une double imposition. D’abord au sein de la société (IS si résultat positif). Puis éventuellement dans le foyer fiscal de l’associé (IR si versement de dividendes). Il s’agit du même traitement que les SCI à l’IS (voir plus haut), à l’exception des dividendes versés aux gérants majoritaires.

En cas de versement de dividendes, imposition des dividendes pour les gérants associés majoritaires de SARL :

- pour la part des dividendes ne dépassant pas [10 % du capital social de la SARL + des primes d’émission + des apports en compte courant d’associé] : Flat tax 30 % (ou option barème de l’impôt sur le revenu + 17,20 % de prélèvements sociaux) ;

- pour la part des dividendes qui dépasserait ce montant : PFU 12,8 % + 35 % de cotisations sociales (ou option barème de l’impôt sur le revenu + 35 % de cotisations sociales).

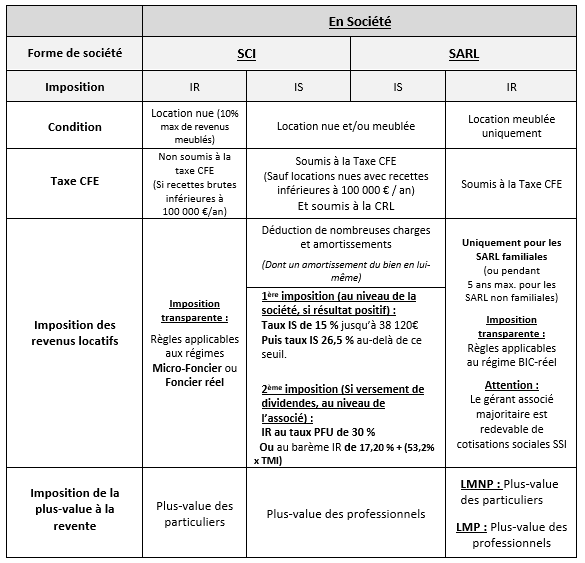

Tableau récapitulatif des différents régimes fiscaux applicables en société

Ce tableau est tiré du livre « Comment investir en immobilier locatif » de Daniel Vu.

Maintenant que nous avons vu les bases, examinons l’impact de ces différents modes de détention sur les différentes étapes d’un investissement immobilier : l’acquisition, l’exploitation (la gestion), et la revente.

L’acquisition en nom propre ou en société

C’est souvent à cette étape de l’achat immobilier que se fera le choix entre nom propre et société.

En cas de doute, il sera possible d’inclure dans l’avant-contrat (compromis ou promesse de vente) une clause dite de substitution. Celle-ci permet à l’acquéreur de « céder » la vente à un autre acquéreur, personne physique ou morale. Ainsi, on pourra signer un compromis en notre nom, puis céder ce compromis à notre société SCI ou SARL.

Le nombre d’investisseurs possibles

L’achat immobilier locatif peut-il se faire à plusieurs ?

- En nom propre : nous pourrons acheter seul, ou à plusieurs en indivision (par exemple un couple qui achète du locatif). Généralement on évite le régime de l’indivision, car en cas de mésentente, un indivisaire sera en droit de contraindre le ou les autres indivisaires à mettre le bien en vente.

- En SCI : 2 associés minimum seront requis.

- En SARL : nous pourrons acheter seul (il s’agira alors d’une EURL) ou à plusieurs.

Note de Nicolas : acheter en société permet forcément d’avoir plus de moyens. Ainsi, avec des associés, on peut plus facilement acheter des immeubles entiers (généralement plus rentables que les appartements à l’unité).

Le délai de rétractation

Peut-on se rétracter après la signature de l’avant-contrat d’achat ? Sachant qu’un achat se formalise en 3 étapes avec le vendeur : l’offre (on peut toujours se rétracter ensuite), puis la signature de l’avant-contrat (compromis ou promesse de vente), et enfin signature de l’acte authentique (remise des clés).

En nom propre : l’acquéreur dispose d’un délai de 10 jours à compter du lendemain de la signature de l’avant-contrat pour se rétracter de la vente.

Une société qui réalise une acquisition ayant un lien direct avec son objet social sera considérée comme étant un acquéreur professionnel, et ne pourra donc pas bénéficier du délai de rétractation de 10 jours. Et ce même dans le cadre d’une SCI ou SARL familiale. Ceci dit, il y a une parade : en incluant une clause de substitution, on peut signer l’avant-contrat en nom propre (avec délai de rétractation de 10 jours) et on pourra ensuite signer l’acte authentique en société.

La protection du patrimoine personnel

Le montage en société est souvent perçu comme un moyen plus efficace de protéger son patrimoine personnel. Qu’en est-il réellement ?

- En nom propre : l’acquéreur sera responsable des pertes de façon illimitée sur son patrimoine personnel.

- En SCI : les associés sont responsables indéfiniment des pertes sur leur patrimoine personnel, en proportion de leur capital social.

- En SARL : il s’agit d’une société « à responsabilité limitée ». Donc comme son nom l’indique, les associés sont par défaut uniquement responsables à hauteur de leur apport, sauf faute de gestion. Ceci dit, cette disposition protectrice est généralement réduite à néant par le fait que les banques imposent bien souvent un cautionnement personnel des associés en cas de défaut de remboursement du prêt par la société.

Le crédit immobilier

L’investissement immobilier se fait souvent au maximum à crédit. De façon à profiter de l’effet levier et pour optimiser fiscalement (les intérêts sont des charges déductibles).

Points communs du crédit immobilier en nom propre et en société

Pour l’essentiel, il n’y a pas de différence :

- Il sera possible de bénéficier d’une clause suspensive qui permet de se rétracter sans pénalité en cas de non-obtention du crédit. Pour cela, il faut le préciser dans l’avant-contrat.

- Pour se couvrir du risque de non remboursement du crédit, les banques exigeront les mêmes garanties : hypothèque, IPPD (inscription de privilège de prêteurs de deniers), organisme de cautionnement.

- Il sera nécessaire de souscrire à une assurance emprunteur décès-incapacité (DC / PTIA) au nom des associés.

- Les taux proposés pour un emprunt en société ou en nom propre seront sensiblement les mêmes. En effet, il n’existe pas à ce jour de prêts immobiliers spécifiques destinés aux sociétés.

- Nous ne pourrons pas bénéficier des prêts d’aide à l’accession (PTZ, Prêt conventionné, PAS, Prêt action logement). Dans la mesure où ces types de prêts sont destinés à une acquisition de résidence principale et sont interdits pour un bien destiné à la location.

Le crédit immobilier sera à quel nom ?

En nom propre, le crédit sera au nom de l’acquéreur.

En société, il sera possible de souscrire le crédit immobilier nécessaire à l’acquisition du bien au nom de la société, ou au nom des associés. Dans tous les cas, la banque estimera la capacité d’emprunt de la société en additionnant les capacités d’endettement de chaque associé, selon leurs revenus respectifs.

Crédit au nom de la société

En cas de crédit au nom de la société, la banque étudiera la situation personnelle de chacun des associés. C’est la société qui s’endettera.

En pratique, le remboursement du crédit s’opérera à partir des fonds propres de la société, à l’aide :

- des revenus locatifs dégagés,

- des apports en compte courant d’associés. En effet, les associés peuvent apporter des fonds à la société, avec une possibilité future de récupération des sommes apportées avec des intérêts.

Note de Nicolas : cet endettement de la société se trouvera être avantageux en cas de souhait de donation de parts sociales (qui seront moins taxées car de valeur fortement réduite). En effet, la valeur des parts d’une société dépend de son actif net, constitué de l’actif de la société (valeur du bien immobilier) auquel on soustrait son passif (dettes liées à l’emprunt). Cela permettra également à des associés dont le profil ne facilite pas l’obtention d’un prêt immobilier (notamment des mineurs) de posséder des parts sociales de la société.

Nous préférerons généralement cette solution du crédit au nom de la société.

Crédit au nom des associés

Dans ce cas, ce sont les associés qui s’endetteront à titre personnel. En pratique, ils apporteront à la société le montant emprunté au capital social (en numéraire en échange de parts sociales) ou en compte courant d’associé (avec une possibilité future de récupération des sommes apportées avec des intérêts).

La gestion immobilière en nom propre ou en société

Une fois que l’achat immobilier a été réalisé, il faut mettre en location, exploiter (gérer) le bien immobilier. Au niveau opérationnel, juridique et fiscal : quelles conséquences en nom propre ou en société ?

L’impact sur les modalités de location

Les conditions d’exploitation d’un bien en société (hors SCI familiale) sont bien plus contraignantes qu’en nom propre.

En location nue : la durée de bail diffère

En nom propre : la durée d’un bail en location nue est fixée à 3 ans. La reprise pour occupation est un motif valable de congé en fin de bail.

En société (SARL et SCI non familiales) : la durée d’un bail en location nue est fixé à 6 ans lorsque le bailleur est une personne morale. De plus, il ne sera pas possible pour la société de donner congé à son locataire en fin de bail au motif que l’un des associés souhaiterait occuper le bien.

Exception : l’article 13 de la loi n°89-462 de 1989 permet aux SCI familiales de proposer un bail d’une durée de 3 ans comme le ferait un propriétaire « personne physique ». Il permet également à la SCI familiale de donner congé au locataire en fin de bail, pour une reprise du bien pour une occupation par l’un des associés.

En location meublée : la même durée de bail en nom propre et en société

En nom propre comme en société (SARL et SCI), nous serons soumis aux mêmes durées de bail, selon le bail choisi :

- Bail meublé classique : 1 an minimum avec renouvellement automatique.

- Bail meublé étudiant : 9 mois non renouvelable.

- Bail mobilité : 1 à 10 mois maximum, sans tacite reconduction (renouvelable avec l’accord des 2 parties dans la limite de 10 mois maximum).

En location meublée : la même obligation d’ameublement

En nom propre comme en société, nous serons soumis à la même liste d’ameublement minimum (voir le décret) :

- Literie avec couette ou couverture ;

- Volets ou rideaux dans les chambres ;

- Plaques de cuisson ;

- Four ou four à micro-onde ;

- Réfrigérateur ;

- Congélateur ou compartiment à congélation du réfrigérateur d’une température maximale de -6°C ;

- Vaisselle en nombre suffisant pour que les occupants puissent prendre les repas ;

- Ustensiles de cuisine ;

- Table ;

- Sièges ;

- Étagères de rangement ;

- Luminaires ;

- Matériel d’entretien ménager adapté aux caractéristiques du logement (aspirateur s’il y a de la moquette, balai et serpillère pour du carrelage).

Le garant en cas de loyer impayé ou de dégradations

En nom propre, il est possible de demander au locataire d’avoir un garant (personne physique ou morale). Celui-ci s’engage à régler les dettes du locataire en cas d’impayés ou de dégradations.

En société (SARL et SCI non familiales), le cautionnement ne pourra être demandé que s’il est apporté par un organisme faisant partie d’une liste fixée par la loi, ou dans le cas d’un locataire étudiant sans bourse.

Exception : là encore, les SCI familiales se distinguent des autres sociétés par la possibilité de demander au locataire une caution, tout comme le ferait un propriétaire « personne physique ».

Les formalités administratives pour déclarer le début d’activité de location

En fonction de notre mode d’exploitation, une déclaration de début d’activité pourra être nécessaire :

- Location nue en nom propre : pas de formulaire de déclaration de début d’activité requis. Que l’on soit au régime fiscal Micro-foncier ou Foncier-réel.

- Location meublée en nom propre : il sera nécessaire d’immatriculer notre activité. En pratique, il faut renseigner un formulaire P0i pour notre premier bien (puis avec un formulaire P2-P4i pour les biens suivants). Et ce, que l’on soit au régime fiscal Micro-BIC ou BIC-réel. Les formalités de déclaration LMNP sont détaillées ici.

- Location via SCI : il sera nécessaire d’immatriculer notre activité en SCI à l’aide d’un formulaire M0. Pour les SCI, il s’agira du CERFA N°13958. Ce formulaire nous permettra notamment de formuler notre choix de régime fiscal, à l’IR (cocher « Revenu foncier ») ou à l’IS.

- Location via SARL : il sera nécessaire d’immatriculer notre activité en SARL à l’aide d’un formulaire M0. Pour les SARL, il s’agira du CERFA N° 11680. Ce formulaire nous permettra notamment de formuler notre choix de régime fiscal, à l’IR (cocher « BIC ») ou à l’IS.

L’impact fiscal en location nue

Comme expliqué précédemment, en location nue, 4 régimes fiscaux nous sont accessibles : 2 en nom propre et 2 en société.

Le régime micro-foncier (en nom propre)

Les revenus imposés seront constitués par nos loyers hors charges, auxquels nous appliquerons un abattement forfaitaire de 30 %.

Les 70 % restants étant soumis à l’impôt sur le revenu, à hauteur de notre pourcentage de Tranche Marginale d’Imposition (TMI) + 17,2 % de prélèvements sociaux.

Le régime Foncier réel (en nom propre)

Les revenus imposés seront constitués par nos loyers hors charges, auxquels nous pourrons déduire certaines charges au réel, selon une liste limitative restreinte :

- frais de dossier bancaires du crédit ;

- frais de garantie du cautionnement ;

- assurances (habitation / Propriétaire Non Occupant PNO / crédit / loyer impayé) ;

- intérêts d’emprunt ;

- taxe foncière (sauf la partie Taxe d’enlèvement des ordures ménagères TEOM) ;

- charges de copropriété (partie « non récupérable ») ;

- frais de gestion locative ;

- frais de procédures et litiges ;

- travaux d’amélioration, de réparation et d’entretien.

Après déduction de ces charges, le résultat restant est soumis à l’impôt sur le revenu, à hauteur de notre pourcentage de TMI + 17,2% de prélèvements sociaux.

Note de Nicolas : au régime foncier réel, il est possible de créer du déficit foncier si les charges déductibles sont supérieures aux revenus locatifs. Dans ce cas, le déficit foncier est reportable 10 ans sur les revenus fonciers. Et une partie est même imputable sur nos revenus globaux. Exemple chiffré de déficit foncier ici.

La SCI à l’impôt sur le revenu

La SCI à l’IR se caractérise par une imposition dite « transparente ». Ainsi, les revenus constitués par nos loyers hors charges seront répartis parmi les associés (au prorata de leur participation au capital social). Puis mélangés à leurs revenus fonciers personnels pour une imposition selon les régimes Micro-foncier ou en foncier-réel. Comme si ces revenus provenaient d’un bien exploité en nom propre.

La SCI ou la SARL à l’impôt sur les sociétés

Pour les sociétés à l’IS, les revenus imposés seront constitués par nos revenus charges comprises, auxquels nous pourrons déduire en charges ou en amortissements toutes les dépenses engagées dans l’intérêt de notre activité et dans le cadre d’une gestion normale. Nous pourrons même déduire un amortissement comptable de notre bien immobilier. Cependant, les amortissements pratiqués seront à l’origine d’une plus-value court-terme pénalisante à la revente

En cas de résultat positif (sachant que l’on peut facilement atteindre un résultat fiscal à 0 grâce aux amortissements pratiqués), le bénéfice sera imposé à l’impôt sur les sociétés. Au taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis au taux de 25 % au-delà de ce seuil.

Puis dans le cas où les associés souhaiteraient se verser des dividendes, une deuxième imposition sera pratiquée : sur les dividendes à l’impôt sur le revenu. Au choix au taux PFU (Prélèvement Forfaitaire Unique, alias flat tax) de 30 %, ou au barème de l’impôt sur le revenu à hauteur de : [17,2 % de prélèvements sociaux + (53,2 % x TMI)].

À l’exception des dividendes versés aux gérants associés majoritaires de SARL :

- pour la part des dividendes ne dépassant pas [10 % du capital social de la SARL + des primes d’émission + des apports en compte courant d’associé] : Flat tax 30 % (ou option barème de l’impôt sur le revenu + 17,20 % de prélèvements sociaux) ;

- pour la part des dividendes qui dépasserait ce montant : PFU 12,8 % + 35 % de cotisations sociales (ou option barème de l’impôt sur le revenu + 35 % de cotisations sociales).

Si les associés décident d’affecter le résultat à la constitution d’une réserve (plutôt que de distribuer des dividendes), le résultat ne sera imposé qu’à l’IS (sans imposition à l’IR puisqu’il n’y a pas perception de dividendes). Par la suite, il sera possible d’employer cette somme mise en réserve pour réinvestir en immobilier et agrandir le patrimoine de la société.

Note de Nicolas : il serait malvenu de simplement comparer le taux d’imposition en nom propre (TMI + 17,2 %) à celui en société (IS à 15 % ou 25 %, puis IR de 30 % sur les dividendes). En effet, les revenus nets imposables sur lesquels s’appliquent ces taux d’imposition ne sont pas les mêmes. Ainsi, l’assiette d’imposition d’une société à l’IS est généralement bien plus petite, notamment grâce à l’amortissement comptable du bien. Par exemple, un bien de 300 000 € amorti de 3 % par an permet de réduire le résultat fiscal imposable de 9 000 € par an.

L’impact fiscal en location meublée

Comme expliqué précédemment, en location meublée, 5 régimes fiscaux nous sont accessibles : 3 en nom propre et 2 en société.

Le régime Micro-BIC (en nom propre)

Les revenus imposés seront constitués par nos loyers charges comprises, auxquels nous appliquerons un abattement forfaitaire de 50 % (ou 71 % pour les chambres d’hôtes et meublés de tourisme classé).

Les 50 % (ou 29 %) restants seront imposés à hauteur de notre pourcentage de TMI + 17,2 % de prélèvements sociaux (sous le statut LMNP). Ou à hauteur de notre pourcentage de TMI + 35 % de cotisations sociales en tant que LMP.

Le régime BIC-réel sous statut LMNP (en nom propre)

Les revenus imposés seront constitués par nos revenus locatifs charges comprises, auxquels nous pourrons déduire en charges ou en amortissements toutes les dépenses engagées dans l’intérêt de notre activité et dans le cadre d’une gestion normale. Nous pourrons même déduire un amortissement comptable de notre bien immobilier (sans pour autant créer une plus-value court-terme à la revente).

Après déduction de ces charges et amortissements, le résultat restant (s’il en reste !) est imposé à hauteur de notre pourcentage de TMI + 17,2 % de prélèvements sociaux.

Avis de Nicolas : en nom propre, le LMNP imposé au BIC-réel est la meilleure niche fiscale immobilière selon nous. Grâce à l’amortissement du bien qui permet d’être facilement imposé à 0 ! Pour aller plus loin : notre guide LMNP avec cas pratique chiffré.

Note de Nicolas : changement depuis 2025 : à la vente, les amortissements seront réintégrés dans le calcul de la plus-value. Mais pas de panique ! Les abattements progressifs pour durée de détention restent en place. Donc on ne paiera toujours pas d’impôts sur la plus-value si on détient le bien depuis plus de 22 ans.

Le régime BIC-réel sous statut LMP (en nom propre)

Les revenus imposés seront constitués par nos revenus locatifs charges comprises, auxquels nous pourrons déduire en charges ou en amortissements toutes les dépenses engagées dans l’intérêt de notre activité et dans le cadre d’une gestion normale. Nous pourrons même déduire un amortissement comptable de notre bien immobilier. Cependant, les amortissements pratiqués seront à l’origine d’une plus-value court-terme pénalisante à la revente.

Après déduction de ces charges et amortissements, le résultat restant (s’il en reste !) est imposé à hauteur de notre pourcentage de TMI + 35 % de cotisations sociales.

Il sera possible de créer du déficit BIC si les charges déductibles sont supérieures aux revenus locatifs. Dans ce cas, le déficit BIC est imputable sur nos revenus globaux.

La SARL à l’impôt sur le revenu

La SARL à l’IR se caractérise par une imposition dite « transparente ». Ainsi, les revenus constitués par nos loyers charges comprises (après amortissements et déductions des charges) seront répartis parmi les associés (au prorata de leur participation au capital social). Puis mélangés à leurs revenus BIC personnels pour une imposition selon le régime BIC-réel (attention le régime Micro-BIC n’est pas applicable en SARL). Comme si ces revenus provenaient d’un bien exploité en nom-propre en LMNP ou en LMP.

Le statut de LMNP ou LMP sera déterminé individuellement pour chaque associé, en additionnant l’ensemble de ses revenus BIC provenant à la fois des biens détenus en nom propre et des biens détenus en SARL à l’IR. Donc dans une SARL à l’IR, il sera possible d’avoir un associé LMNP et un autre LMP.

La SCI ou la SARL à l’impôt sur les sociétés

Pour les sociétés à l’IS, les revenus imposés seront constitués par nos revenus charges comprises, auxquels nous pourrons déduire en charges ou en amortissements toutes les dépenses engagées dans l’intérêt de notre activité et dans le cadre d’une gestion normale. Nous pourrons même déduire un amortissement comptable de notre bien immobilier. Cependant, les amortissements pratiqués seront à l’origine d’une plus-value court-terme pénalisante à la revente

En cas de résultat positif (sachant que l’on peut facilement atteindre un résultat fiscal à 0 grâce aux amortissements pratiqués), le bénéfice sera imposé à l’impôt sur les sociétés. Au taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis au taux de 25 % au-delà de ce seuil.

Puis dans le cas où les associés souhaiteraient se verser des dividendes, une deuxième imposition sera pratiquée : sur les dividendes à l’impôt sur le revenu. Au choix au taux PFU (Prélèvement Forfaitaire Unique, alias flat tax) de 30 %, ou au barème de l’impôt sur le revenu à hauteur de : [17,2 % de prélèvements sociaux + (53,2 % x TMI)].

À l’exception des dividendes versés aux gérants associés majoritaires de SARL :

- pour la part des dividendes ne dépassant pas [10 % du capital social de la SARL + des primes d’émission + des apports en compte courant d’associé] : Flat tax 30 % (ou option barème de l’impôt sur le revenu + 17,20 % de prélèvements sociaux) ;

- pour la part des dividendes qui dépasserait ce montant : PFU 12,8 % + 35 % de cotisations sociales (ou option barème de l’impôt sur le revenu + 35 % de cotisations sociales).

Si les associés décident d’affecter le résultat à la constitution d’une réserve (plutôt que de distribuer des dividendes), le résultat ne sera imposé qu’à l’IS (sans imposition à l’IR puisqu’il n’y a pas perception de dividendes). Par la suite, il sera possible d’employer cette somme mise en réserve pour réinvestir en immobilier et agrandir le patrimoine de la société. En effet, inutile de passer par la case flat tax de 30 % si le but est de réinvestir…ainsi on réinvestit 100 au lieu de 70 !

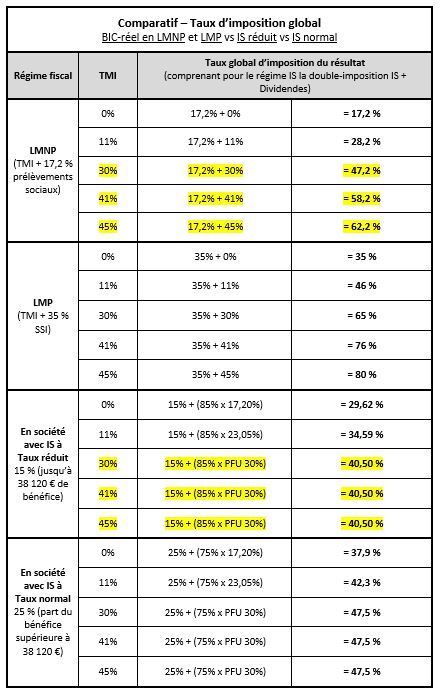

Comparatif du régime BIC-réel (LMNP ou LMP) et du régime des sociétés à l’IS

Finalement, seuls le régime BIC-réel LMNP/LMP (en nom propre) et le régime de sociétés à l’IS sont comparables, car se basant sur des revenus nets imposables comparables. Cependant, les régimes BIC-réel LMP et à l’IS induiront des plus-values court-termes avec leurs amortissements, que nous ne retrouverons pas en BIC-réel LMNP.

Au vu de ce tableau, nous comprendrons que la comparaison entre régime LMP en nom propre et société à l’IS n’a pas de réponse unique. Cela dépend à la fois du taux d’IS (réduit ou normal), mais également de la tranche marginale d’imposition à laquelle est soumise l’investisseur.

Ceci dit, ce que l’on constate pour les investisseurs en TMI 30 % et plus (la majorité des investisseurs) est plus clair. En effet, l’imposition globale du résultat locatif net est moins forte en société à l’IS à 15 % (donc jusqu’à 42 500 € de bénéfice annuel) plutôt qu’en LMNP.

Donc pour optimiser fiscalement quand on investit en meublé, quand on est en TMI 30 % et plus, on pourrait privilégier l’investissement via une société à l’IS (dès lors que l’on a un résultat positif, sinon 0 impôt dans tous les cas).

Note de Nicolas : quand on a déjà beaucoup d’immobilier en LMNP, un investissement supplémentaire peut faire basculer sous statut LMP. Ce qui serait gênant car il faut payer 35 % de cotisations sociales (au lieu de 17,2 % de prélèvements sociaux). Donc continuer d’investir en société imposée à l’IS permet d’éviter le LMP. Rappelons toutefois que les obligations comptables des sociétés à l’IS seront plus lourdes et plus contraignantes pour l’investisseur.

MAJ 2023 : taux réduit d’IS à 15 % jusqu’à 42 500 € de bénéfice annuel et non plus 38 120 €, bonne nouvelle !

D’autres taxes sur les revenus locatifs ?

Les bailleurs ne sont pas seulement soumis à l’impôt sur le revenu ou à l’impôt sur les sociétés et aux prélèvements sociaux. En effet, ils doivent aussi s’acquitter de la taxe foncière tous les ans, mais également des moins connues taxes CFE et CRL.

La taxe CFE : cotisation foncière des entreprises

Que ce soit en nom propre ou en société, nous serons soumis à la Taxe CFE en cas de location meublée. Ainsi que pour les locations nues dont les recettes dépassent 100 000 € par an. Il faut compter quelques centaines d’euros par an, selon les villes.

La Contribution sur les Revenus Locatifs (CRL)

Les sociétés soumises à l’IS sont redevables de la CRL pour les immeubles achevés depuis plus de 15 ans au 1er Janvier de l’année d’imposition. Note : la CRL concerne également les sociétés soumises à l’IR mais dont au moins un associé est soumis à l’IS.

Le montant de cette taxe est de 2,5 % du montant des revenus locatifs. Avec une exonération en cas de faible loyer (inférieur à 1 830 € par an et par local).

La revente en nom propre ou en société

En cas de revente du bien, on peut réaliser une plus-value ou une moins-value. Contrairement aux plus-values sur la résidence principale, les plus-values d’immobilier locatif sont imposées. Nous distinguerons plusieurs régimes d’imposition des plus-values à la revente, en fonction des régimes fiscaux adoptés pendant l’exploitation du bien.

La plus-value des particuliers

Le régime d’imposition des plus-values des particuliers s’applique :

- en nom propre : régime micro-foncier, foncier-réel, micro-BIC en LMNP, BIC-réel en LMNP.

- en société : SCI et SARL à l’IR (imposition transparente).

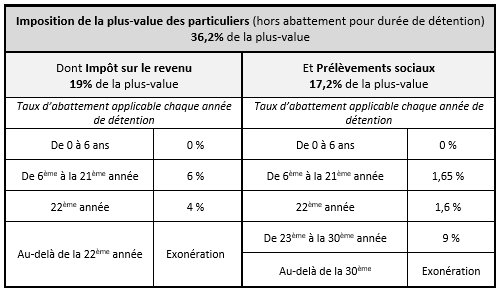

La plus-value immobilière des particuliers est égale à la différence entre le prix de vente du bien et son prix d’acquisition.

Cette plus-value est soumise à l’impôt sur le revenu au taux forfaitaire de 19 %, ainsi qu’aux prélèvements sociaux (17,2 %). Ceci dit, un système d’abattement selon durée de détention permet d’être exonéré d’IR après 22 ans et exonéré de PS après 30 ans de détention.

Ce tableau est tiré du livre « Comment investir en immobilier locatif » de Daniel Vu.

La plus-value des professionnels

Le régime d’imposition des plus-values des professionnels s’applique :

- en nom propre : régime BIC-réel en LMP (logique, comme le nom l’indique, c’est la location meublée professionnelle)

- en société : SCI et SARL à l’IS

Attention, le mode d’imposition de cette plus-value des professionnels sera très différent en nom propre (BIC-réel LMP) et en société (SCI ou SARL à l’IS) ! Mais voyons d’abord les modalités communes.

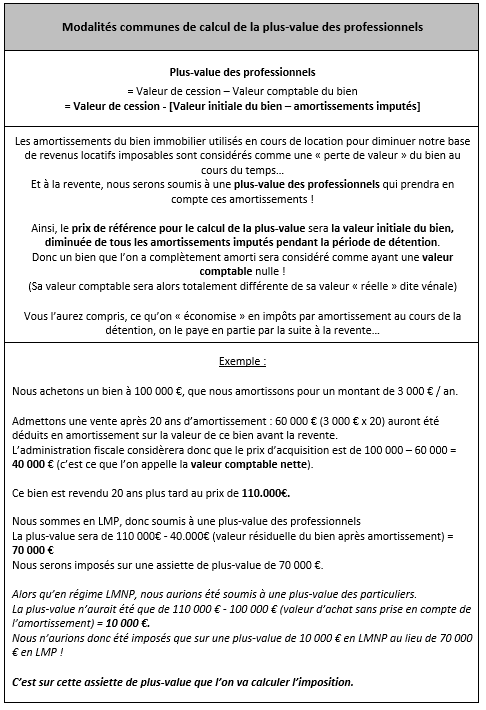

Modalités communes de calcul de la plus-value des professionnels

Avant de calculer l’imposition sur la plus-value, il faut d’abord déterminer l’assiette de plus-value.

Ce tableau montre un exemple tiré du livre « Comment investir en immobilier locatif » de Daniel Vu.

Imposition de cette plus-value dans le cadre du régime BIC-réel en LMP

Il conviendra de distinguer 2 types de plus-value :

- la plus-value dite long terme. C’est la plus-value immobilière réelle, définie par la différence entre le prix de vente et le prix d’acquisition du bien. Dans notre exemple plus haut, il s’agit des 10 000 € d’assiette. Celle-ci est imposée au taux global de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Mais la partie « impôt sur le revenu » bénéficiera d’un abattement de 10 % par an à partir de la 5ème année de détention, soit une exonération totale de cette part d’impôt au bout de 15 ans. Alors que la partie « prélèvements sociaux » est toujours à régler.

- La plus-value dite court-terme. Elle est constituée par les amortissements pratiqués en cours de détention. Dans notre exemple plus haut, il s’agit des 60 000 € d’assiette. Elle est taxée à l’impôt sur le revenu (à hauteur de notre TMI) et est soumise aux cotisations sociales (35 %), comme s’il s’agissait d’un revenu locatif.

Exception en cas de revente moins de 2 ans après l’acquisition. C’est l’ensemble de la plus-value qui est considéré comme étant « court-terme » et qui sera donc imposé à l’impôt sur le revenu (comme les revenus tirés de la location).

Il existe 2 cas d’exonération partielle :

- si l’activité LMP est exercée pendant au moins 5 ans (pas forcément de façon consécutive) et que les revenus restent inférieurs à 90 000 €, nous serons exonérés à 100 % d’impôts sur la plus-value à la revente (article 151 septies). Ces exonérations portent à la fois sur la plus-value long-terme et la plus-value court-terme. En revanche, les éventuelles cotisations sociales SSI de 35 % sur la plus-value court-terme restent dues.

- pour toute activité exercée au moins 5 ans, pour des revenus compris entre 90 000 € et 126 000 € : fraction de plus-value imposée = (Recettes annuelles – 90 000 €) / 36 000€.

Imposition de cette plus-value dans le cadre d’une société (SCI ou SARL) à l’IS

Le montant de cette plus-value (70 000 € dans notre exemple) sera ajouté directement au résultat de la société. Donc elle sera imposée à l’impôt sur les sociétés :

- au taux réduit de 15 % jusqu’à 42 500 € ;

- au taux normal de 25 % pour la part dépassant ces 42 500 €.

Cet impôt sur la plus-value en société à l’IS ne bénéficie d’aucun abattement pour durée de détention.

Par la suite, si les associés souhaitent récupérer ce capital (plutôt que de le laisser en réserve dans la société), ils devront se verser des dividendes imposés à l’IR. Soit à la flat tax 30 %, soit au barème de l’IR (53,2 % x TMI + 17,2 % de prélèvements sociaux).

À l’exception des dividendes versés aux gérants associés majoritaires de SARL :

- pour la part des dividendes ne dépassant pas [10 % du capital social de la SARL + des primes d’émission + des apports en compte courant d’associé] : Flat tax 30 % (ou option barème de l’impôt sur le revenu + 17,20 % de prélèvements sociaux) ;

- pour la part des dividendes qui dépasserait ce montant : PFU 12,8 % + 35 % de cotisations sociales (ou option barème de l’impôt sur le revenu + 35 % de cotisations sociales).

Avis de Nicolas : sur ce point de la revente, la plus-value des particuliers s’avère être beaucoup plus intéressante. D’autant plus que la durée de détention s’allonge. L’investisseur ayant pour objectif de revendre ultérieurement son bien privilégiera donc les régimes en nom propre ou les sociétés à l’IR.

La transmission immobilière en nom propre ou en société

La détention directe de notre bien (en nom propre) ou la détention de parts sociales (en société) induira des conséquences bien différentes en termes de transmission. Que ce soit par donation (avant le décès) ou par succession (après le décès).

La donation d’un bien immobilier

La règlementation actuelle permet à chaque parent de donner jusqu’à 100 000€ par enfant tous les 15 ans, sans avoir de droits de donation à payer. (Explications détaillées dans notre guide : Comment optimiser sa transmission de patrimoine ?) En pratique, cette donation peut se faire sous forme d’argent, de biens ou valeurs mobilières ou immobilières.

Un couple peut donc transmettre à chacun de ses enfants 200 000 € tous les 15 ans exonérés de droits.

La donation d’un bien immobilier en nom propre

En nom propre, nous ne pourrons pas faire de cessions successives. C’est à dire que c’est l’ensemble du bien qui sera donné d’un seul coup. Donc il y aura des droits de donation à payer si la valeur du bien excède 100 000 € (pour un parent) ou 200 000 € (pour 2 parents).

La donation d’un bien immobilier en société

En société, il sera plus aisé d’optimiser nos donations. Comment ? En faisant don d’un nombre de parts sociales adapté par enfant : n’excédant pas une valeur de 100 000€ (pour un parent) ou 200 000€ (pour 2 parents). Et ce tous les 15 ans, afin de bénéficier des abattements successifs tous les 15 ans.

En cas d’emprunt au nom de la société, l’endettement de la société se trouvera également être avantageux. Car en cas de donation de parts sociales, elles seront moins taxées car de valeur fortement réduite. En effet, la valeur des parts d’une société dépend de son actif net, constitué de l’actif de la société (valeur du bien immobilier) auquel on soustrait son passif (dettes liées à l’emprunt).

Le démembrement de propriété

Le démembrement d’un bien ou de parts sociales d’une société permet de séparer l’usufruit (droit de jouir du bien et de bénéficier des revenus) et la nue-propriété. Il s’agit d’une pratique courante pour optimiser sa transmission.

Il est possible de donner la nue-propriété aux enfants (de valeur moindre et donc moins imposée), tout en conservant l’usufruit pour les parents (qui pourront donc continuer à user du bien). Au décès, les héritiers récupèrent l’usufruit sans payer de droits de succession. Exemple chiffré de démembrement de propriété.

Ce procédé est possible en nom propre comme en société. Mais avantage en société, car il permet aux parents de conserver un pouvoir de gestion. Tandis qu’en nom propre, il contraint à une gestion partagée avec les enfants du patrimoine immobilier ainsi démembré.

La succession d’un bien immobilier

Il s’agit ici de transmission d’immobilier au décès (et non du vivant, contrairement à la donation).

Au décès d’un parent, il est plus aisé de partager des parts de société, plutôt que des biens en nom propre. Car les biens en nom propre seront détenus en indivision par les héritiers et/ou le conjoint survivant. Avec le risque que « nul n’est contraint de rester dans l’indivision« , donc une vente peut être forcée à la demande d’un héritier.

Conclusion : investir en immobilier en nom propre ou en société ?

Finalement, difficile d’apporter une réponse très tranchée ! En effet, la réponse dépend de la situation personnelle de l’investisseur, notamment de sa TMI, de ses objectifs et de sa volonté de structurer son patrimoine et d’éviter l’indivision. Donc chacun pourra tirer sa conclusion après lecture de l’article.

La détention en nom propre et la détention en société répondront à de nombreux objectifs différents :

- Avantage en nom propre : si l’on souhaite investir seul, dans le but de tirer des revenus locatifs de nos investissements, et avec un objectif de revente future. Généralement, l’investissement en meublé sous statut LMNP (au BIC-réel) est le plus intéressant.

- Avantage en société : des investisseurs souhaitant investir à plusieurs, en réinvestissant leurs revenus locatifs, et avec un objectif de transmission, préfèreront une détention en société. On donne l’avantage à la société soumise à l’IS pour louer en nu ou meublé, particulièrement pour les investisseurs situés en TMI 30 % et plus.

Investir en immobilier d’abord en nom propre, puis en société ?

Une stratégie souvent employée par les investisseurs est de commencer par investir en nom propre, en BIC-réel LMNP. Puis d’évoluer par la suite avec des investissements en société :

- afin de ne pas dépasser leur plafond de revenus maximal en LMNP et ainsi éviter de passer en statut LMP ;

- afin de faciliter l’obtention de crédits, en s’associant avec des associés moins endettés qui pourront augmenter la capacité d’emprunt de la société.

Nous remercions Daniel Vu grâce à qui nous pouvons publier un dossier si complet, grâce à son livre tout aussi complet. Pour aller plus loin, nous vous invitons à découvrir son livre qui permet de choisir sa stratégie, avec plein d’exemples chiffrés et des guides pratiques. (Notre avis sur son livre Comment investir en immobilier locatif ?)

Nous vous invitons aussi à lire notre interview de Daniel Vu : sa stratégie d’investissement, ses techniques pour bien acheter et louer, comment optimiser la gestion immobilière…son retour d’expérience est précieux !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

68 commentaires sur “Investir en immobilier en nom propre ou en société (SCI ou SARL) ?”

Bonjour, merci d’abord pour cet article !

On me conseille de passer par une SCI sur un logement dit « LLI » – logement locatif intermédiaire car cela permet d’avoir une TVA réduite à l’achat.

Mon conseiller m’a fait tout une présentation mais n’a pas pris en compte l’imposition sur la plus value à la revente. Plus-value qui si j’ai bien compris sera présente étant donné qu’un amortisement du bien est utilisé pour diminuer les revenus locatifs imposables et mène donc à une valeur comptable nette très inférieure au prix d’achat.

Mon conseiller m’indique que le logement étant « LLI » cela ne sera pas le cas. Or dans les textes de loi je ne trouve aucun élément en ce sens.

Avez-vous une réponse à m’apporter ?

Je vous remercie

bonjour

je déterre un peu ce sujet

j ai cru comprendre qu on pouvait intégrer notre RP dans une sci IR dans un but de transmission aux enfants .

Qu en pensez vous? quid de la plus value à la revente par rapport à une possession personne physique ?

Bonjour,

Mon notaire m’avait conseillé cette organisation patrimoniale.

Mais j’ai décliné.

Selon moi les inconvénients sont trop forts :

1/ Imposition en cas de revente ;

2/ Pas d’abattement de 30 % pour les résidences principales détenues en société ;

3/ Formalisme et coût annuel en société.

Merci pour les explications

Bonjour Nicolas et un énorme merci pour cet article très complet & très instructif sur le comparatif de l’investissement locatif en nom propre versus celui en société.

J’ai une question au sujet du régime d’imposition des plus values immobilières en EURL ou SARL soumises à l’IR.

D’après votre article et d’autres sources d’information, c’est effectivement le régime de la plus value des particuliers qui s’applique, au moment de la revente du bien. Cependant la doctrine fiscale en la matière ne semble pas aussi claire.

Par conséquent, auriez vous un lien vers un texte officiel qui indique très précisément et clairement que le régime d’imposition des plus values qui s’applique à la revente du bien aux sociétés imposées à l’IR (type EURL ou SARL) est bien celui des particuliers.

Un grand merci encore pour votre aide très précieuse et la vulgarisation que vous apportez sur ces sujets complexes. Bien à vous. Frédéric

Bonjour Frédéric

Identifiant juridique : BOI-RFPI-PVI-10-10

Le régime d’imposition des plus-values immobilières des particuliers s’applique aux cessions à titre

onéreux d’immeubles, de droits immobiliers ou de parts de sociétés à prépondérance immobilière

réalisées par des sociétés qui relèvent de plein droit ou sur option de l’article 8 du CGI, de l’article 8

bis du CGI et de l’article 8 ter du CGI, c’est-à-dire des sociétés non soumises à l’impôt sur les sociétés

(cf. II-A § 40 et suiv.), qui exercent une activité non professionnelle (cf. II-B § 80) et dont le siège est

en France (cf. II-C § 90) [CGI, art. 150 U et CGI, art. 150 UB].