Qui n’a jamais projeté d’acheter sa résidence principale et de devenir propriétaire ? Culturellement, les Français sont attirés par l’achat immobilier : 59 % des ménages sont propriétaires de leur habitation en France et une bonne partie des autres rêve de le devenir. Pour concrétiser ce projet, il y a quelques bons réflexes à connaître et à mettre en place : il faut notamment épargner pour son projet immobilier.

C’est ce dont nous allons traiter dans cet article en présentant de manière concrète les meilleures pratiques à adopter pour acquérir son logement. Et à ce petit jeu, l’épargne joue un rôle important. Épargner constitue effectivement un excellent moyen d’anticiper l’acquisition d’un bien immobilier.

Vous comprendrez l’intérêt de placer efficacement votre argent en attendant un achat immobilier. Nous donnerons également notre avis sur les meilleurs placements pour acheter une maison ou un appartement.

SOMMAIRE

- Combien économiser par mois pour acheter une maison

- Epargner pour un projet immobilier : les bons réflexes à avoir

- Les meilleurs placements pour préparer un achat immobilier : assurance vie et livrets

- Concrétiser son achat immobilier

- Conclusion

Combien économiser par mois pour acheter une maison

À l’heure actuelle, épargner pour un achat immobilier est une nécessité, que ce soit pour une maison ou un appartement.

L’apport comme composante essentielle à l’obtention d’un crédit immobilier

Il est vivement conseillé d’avoir un apport pour financer un projet d’achat immobilier. Même s’il est théoriquement possible d’emprunter sans apport, les banques exigent bien souvent au moins 10 % d’apport. En pratique, l’apport correspond à la somme que vous êtes capable de fournir sans emprunter.

Cet apport témoigne de votre sérieux, de votre capacité à mettre de l’argent de côté et de tenir votre budget. C’est un signal fort que de présenter au banquier une capacité à épargner, surtout en cette période de baisse du pouvoir d’achat. Constatant cet effort, les banques sont ainsi beaucoup plus enclines à octroyer un crédit immobilier.

Vous-même, préférez-vous prêter 1 000 € à votre sœur économe ou à votre frère flambeur ?

A minima, un apport de 10 % de la valeur du bien est requis. Pour estimer le montant de l’apport, on considère souvent le prix du bien convoité et les frais de notaire. Prenons l’exemple d’un bien affiché à 250 000 € :

| Immobilier ancien | Immobilier neuf | |

|---|---|---|

| Prix du bien | 250 000 € | 250 000 € |

| Frais notaire* | 20 000 € | 7 500 € |

| Apport minimum conseillé | 27 000 € | 25 750 € |

Combien épargner par mois pour un projet immobilier ?

Combien économiser par mois pour acheter une maison (ou un appartement) ? Les Français sont un peuple d’épargnants : environ 15-18 % d’épargne en moyenne (selon les années). Si vous épargnez au moins 20 % de vos revenus chaque mois, vous êtes bien parti pour vous constituer un bel apport d’ici 3 ans.

Par exemple pour un revenu de 3 000 € par mois, en épargnant 20 % cela donne 600 € d’épargne mensuelle. Donc 7 200 € par an, sans compter les intérêts. Soit environ 25 000 € sur 3 ans avec les intérêts, ce qui correspond à un apport de 10 % pour une maison à 250 000 €.

Si vous souhaitez acheter une maison ou un appartement de 500 000 €, comptez le double, soit 1 200 € d’épargne mensuelle pour obtenir 10 % d’apport en 3 ans.

2 400 € d’épargne mensuelle si vous ambitionnez une maison à 1 000 000 €.

Ainsi de suite.

Ne pas “gaspiller” toute son épargne dans l’apport

Si vous disposez déjà d’un beau patrimoine et d’une forte capacité d’épargne, vous pouvez présenter un apport élevé. Cependant, vous n’avez pas forcément intérêt à allouer toute votre épargne au projet immobilier.

Il est d’abord vivement recommandé de conserver une épargne de précaution. Qui permet de faire face aux aléas de la vie et notamment ceux liés à la future acquisition immobilière. Car il y a peut-être des travaux à financer, des meubles à acheter, etc.

Aussi, vous pouvez profiter du levier du crédit immobilier (possibilité de s’endetter à hauteur de 35 %) pour allouer votre épargne sur d’autres projets/d’autres placements.

Exemple d’effet levier du crédit

Par exemple, vous êtes un “gros épargnant” (ou un héritier) et vous avez 400 000 € d’épargne placée à 4 %. Vous souhaitez acheter une maison à 400 000 €. Vous pourriez acheter “cash”, sans emprunt ! Mais serait-ce intéressant financièrement ? Non, pas si votre épargne est mieux rémunérée que le taux d’emprunt.

En effet, il vaut mieux conserver un maximum de votre épargne bien placée à 4 % et emprunter à 3 %. Ainsi, vous pourriez apporter 80 000 € pour laisser 320 000 € placés à 4 %, et emprunter ces 320 000 € à 3 %. Autre exemple avec des taux d’emprunt plus élevés : il vaut mieux placer à 7 % (marché actions) et emprunter à 5 %.

C’est ce qu’on appelle l’effet levier : vous avez alors 720 000 € de patrimoine brut (320 000 € placés + maison à 400 000 €), plutôt que 400 000 € net si vous aviez acheté cash.

Dans ce cas, on peut considérer qu’un apport maximal de 20 % est suffisant. Sauf si le bien de vos rêves nécessite d’injecter encore plus d’apport car votre taux d’endettement est dépassé. Cela pourrait aussi vous permettre de bénéficier d’un meilleur taux. Ce qui n’est pas négligeable étant donné la conjoncture actuelle de hausse.

Avis de Nicolas : c’est une décision à prendre entre le confort mental de ne pas avoir de crédit… et l’optimisation financière d’emprunter au maximum pour profiter de l’effet levier.

Retrouvez tout sur les taux de crédit immobilier actuels sur Immobilier Danger.

Épargner pour mettre toutes les chances de son côté

Raison de plus pour épargner pour un achat : l’immobilier est de plus en plus cher. Que ce soit à la construction ou à l’achat dans l’ancien. Selon l’Insee, les prix moyens de l’immobilier en France métropolitaine ont progressé d’environ 30 % sur les dix dernières années.

Alors autant mettre toutes les chances de son côté en faisant fructifier au mieux son capital et ainsi gonfler son budget. En effet, dans certaines zones très chères à l’achat, il faut à la fois “se mettre au taquet” de l’apport ET se mettre au taquet de l’endettement pour acheter une belle maison ou un bel appartement.

De plus, les intérêts générés par les placements peuvent représenter des milliers d’euros de gains. Ici, on cherche à profiter de l’effet boule de neige provoqué par les intérêts composés. Chaque année, votre argent placé vous rapporte des intérêts : c’est la rémunération de votre effort d’épargne !

L’année suivante, ces intérêts perçus génèrent eux-mêmes des intérêts et ainsi de suite. Votre capital gonfle ainsi de plus en plus au fur et à mesure du temps.

On comprend donc l’intérêt (sans volonté de jeu de mot) de placer son argent en attendant un achat immobilier plutôt que de le conserver sur un compte courant. C’est effectivement autant de moyens en plus pour concrétiser son projet, financer l’emménagement, les meubles etc.

Cela dit, les épargnants ne savent pas toujours très bien comment se constituer un apport. Ni comment placer leur argent en attendant un achat immobilier (dans les banques ou ailleurs). Il y a quelques bons réflexes à avoir.

Épargner pour un projet immobilier : les bons réflexes à avoir

En matière d’épargne, il existe des bonnes pratiques à connaître et à appliquer.

Déterminer sa capacité d’épargne

Pour commencer, nous vous recommandons de définir clairement votre capacité d’épargne. Elle est très simple à calculer : elle correspond à la différence entre vos revenus et vos dépenses. Par exemple, si vous gagnez 2 000 € par mois et dépensez 1 600 € par mois en moyenne, votre capacité d’épargne mensuelle s’établit à 400 €.

En pratique, vous pouvez utiliser notre fichier Excel suivi de patrimoine pour déterminer votre capacité d’épargne.

En moyenne, les Français épargnent 15 à 18 % de leurs revenus (selon les années). Bien évidemment, les personnes aux revenus élevés ont tendance à épargner davantage que les revenus modestes. On épargne facilement 30 % de nos revenus quand on gagne plus de 10 000 € par mois, alors qu’il est difficile d’épargner 10 % de nos revenus si on gagne le SMIC.

Mettre en place une épargne automatique avec des versements programmés

Mais, il vaut mieux placer 50 € par mois plutôt que 0 € et on commence souvent avec peu : petit à petit l’oiseau fait son nid (merci les intérêts composés !). Et surtout, retenez que le niveau de revenu n’est pas gage d’épargne : certains hauts revenus sont des flambeurs qui n’épargnent rien et n’ont pas de patrimoine, alors que des revenus modestes arrivent à épargner et à développer un beau patrimoine.

Car épargner, c’est avant tout une question de discipline. Dans notre société actuelle, nous sommes vite tentés de céder à la consommation et de tout dépenser. Il faut donc une certaine volonté pour épargner en vue de ses projets. Cette quête de discipline et régularité peut être solutionnée par des outils facilement accessibles.

Par exemple, de nombreux épargnants mettent en place des versements programmés. Cette fonctionnalité vous permet de planifier un virement automatique de x € par mois de votre compte courant (où vous recevez votre salaire) vers le support de placement de votre choix (assurance vie notamment). De cette manière, vous vous obligez à épargner sans même y penser : “vous vous payez en premier”.

Vous l’aurez compris, on n’épargne pas n’importe comment pour préparer un achat immobilier. Pour continuer, épargner pour un projet immobilier revient à faire un placement à court ou moyen terme. Donc on privilégie les placements sans risque.

Les meilleurs placements pour préparer un achat immobilier : assurance vie et livrets

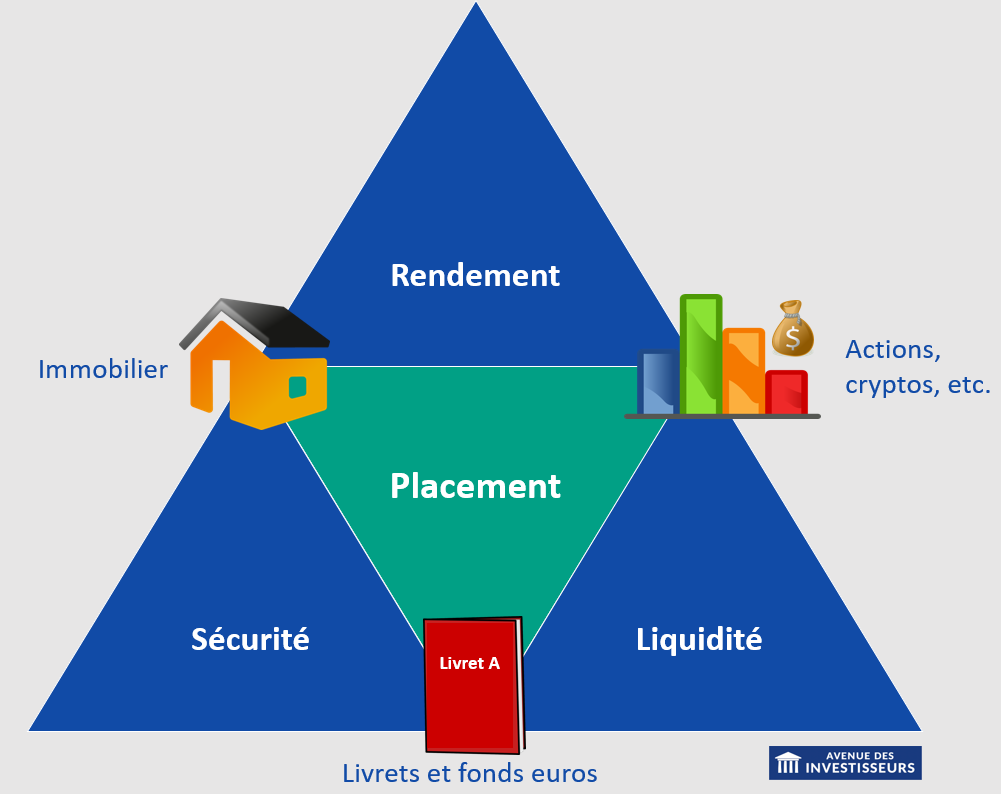

Nous évaluons tous les placements selon 3 critères :

- le rendement ;

- le risque ;

- la liquidité.

C’est une règle universelle.

Placer son argent en attendant un achat immobilier : quels critères ?

Les meilleurs placements pour acheter une maison sont les placements sans risque avec une disponibilité (liquidité) immédiate du capital. Tant pis pour le rendement (qui dit plus de rendement dit plus de risque, mais on ne veut pas risquer de perdre notre apport).

On le rappelle : placer son argent en attendant un achat immobilier sous-entend de sécuriser son apport. On vous recommande alors fortement de vous diriger vers des placements avec une garantie sur le capital investi. Ici, on écarte alors l’investissement en bourse (actions, trackers, obligations) ou dans l’exotique (crowdfunding, cryptos…). Ces investissements ne protègent pas votre capital sur le court terme.

Notez qu’acquérir un bien immobilier nécessite également une certaine réactivité face au marché (et encore plus aujourd’hui). Vous devez être prêt à “dégainer” quand une bonne opportunité d’achat se présente. Il est donc primordial de placer son argent sans le bloquer, car vous aurez environ 3 mois pour régler l’achat devant le notaire (signature de l’acte authentique).

C’est pourquoi on oublie directement certains placements comme les parts sociales. Même si elles se classent parmi les investissements sécurisés, la vente est difficile (il y a des fenêtres de vente limitées).

Voyez nos 3 critères dans le tableau pour chaque placement. Vous constatez qu’il n’y a que les livrets et les fonds euros en assurance vie qui répondent à ces 2 critères (faible risque et bonne liquidité). Ces 2 placements figurent d’ailleurs dans les meilleurs placements sans risque.

Note de Nicolas : cela s’applique si vous comptez épargner pour acheter un logement dans les 5 ans à venir. Bien sûr, si c’est pour acheter un logement dans 20 ans (résidence secondaire par exemple), les critères changent. Vous pouvez dans ce cas placer en cherchant plus de rendement (actions notamment).

Les livrets réglementés

Il existe 2 types de livrets :

- Les livrets réglementés par l’État qui en détermine les conditions de rémunération et de plafond. Ils sont exonérés d’impôt et de prélèvements sociaux. On les retrouve dans toutes les banques : livret A et LDDS (livret de développement durable et solidaire), livret jeune et LEP (livret d’épargne populaire).

- Les livrets bancaires créés par les banques. Exemples : Le Grand Livret au Crédit Mutuel de Bretagne ou le Livret B à la Caisse d’Épargne. Il vaut mieux rester à l’écart de ces livrets car ils ont un rendement plus faible et ils sont imposés (flat tax 30 %).

Dans le cadre d’un projet immobilier, nous portons donc notre attention uniquement sur les livrets réglementés. Voici les 4 livrets sur lesquels nous vous conseillons de placer votre argent :

| Livret A | LDDS (ex LDD) |

Livret jeune | Livret d'épargne populaire | |

|---|---|---|---|---|

| Conditions | 1 par personne | 1 par personne | 1 par personne (12-25 ans) |

1 par personne (revenus modestes) |

| Plafond des versements (ce plafond peut être dépassé avec les intérêts) |

22 950 € | 12 000 € | 1 600 € | 10 000 € |

| Rendement (Calcul des intérêts par quinzaine) |

1,50 % | 1,50 % | Non fixé (mais supérieur au livret A) | 2,50 % |

| Disponibilité immédiate et sans pénalité | ||||

| Intérêts exonérés d'impôt |

Nous vous recommandons de prioriser les versements sur votre LEP, si vous y êtes éligible. C’est le livret avec le meilleur rendement (mais plafond de versement à 7 700 €). Pour en bénéficier, vous devez être fiscalement domicilié en France et votre revenu fiscal de référence (RFR) doit respecter un certain plafond. Pour 1 part, votre RFR ne doit pas excéder 21 393 € contre 32 818 € pour 2 parts.

Les livrets réglementés ont une contrainte : l’État a fixé des plafonds de versements et vous ne pouvez avoir qu’un exemplaire par livret. Vous vous retrouvez donc très vite limité. Par conséquent, nous vous conseillons de combiner ces livrets avec l’investissement en assurance vie à travers les fonds euros.

Les fonds euros en assurance vie

Selon nous, investir en fonds euros sur une assurance vie est le meilleur placement pour sécuriser un apport important. Et pour cause, il bénéficie de l’ensemble des avantages dont nous avons parlé précédemment.

Primo, le fonds euros affiche une garantie sur le capital investi. En effet, les assureurs, en charge de la gestion des fonds euros, investissent de manière sécurisée.

Secundo, il n’y a pas de plafond de versement sur les contrats d’assurance vie. Ce qui constitue un avantage notable comparé aux livrets réglementés. Vous pouvez par exemple placer 100 000 € voire 1 million d’euros en fonds euro.

Tertio, votre argent placé reste disponible. Concrètement, vous pouvez effectuer un rachat partiel (l’assurance vie reste ouverte) ou total (fermeture du contrat d’assurance vie) en 3 à 10 jours chez la plupart des courtiers. Donc largement le temps nécessaire pour retirer l’argent et virer la somme chez le notaire.

Enfin, il s’agit d’un placement avec avantage fiscal car l’assurance vie est une enveloppe capitalisante. Effectivement, à partir du moment où vous ne sortez pas d’argent de votre contrat, vous n’avez rien à déclarer aux impôts. Votre argent continue alors de travailler et les gains générés s’accumulent sans “friction fiscale”. Vous deviendrez imposable seulement lors du rachat et ce, uniquement sur les gains réalisés (intérêts).

Et encore, il y a un autre avantage fiscal qui dépend de l’âge de votre contrat. Pour un retrait sur un contrat ouvert il y a plus de 8 ans, vous bénéficiez d’une exonération d’impôt jusqu’à 4 600 € (personne seule) ou 9 200 € (couple marié ou pacsé) par an sur la plus-value. Pour plus de détails, n’hésitez pas à consulter notre article sur la fiscalité de l’assurance vie.

Choisir le meilleur fonds euro

Sur le marché, il existe une multitude de contrats d’assurance vie et des dizaines de fonds euros. Vous pouvez souscrire à la fois auprès de banques traditionnelles ou de spécialistes de l’assurance vie en ligne.

Spoiler alert ! Selon nous, les spécialistes en ligne font bien mieux que les banques traditionnelles (Crédit Agricole, La Banque Postale, Crédit Mutuel, etc.) en termes de frais et de qualité du fonds euro et des unités de compte. Choisir les meilleurs fonds euros et les meilleures assurances vie est alors primordial.

Une fois qu’on a correctement placé notre argent et qu’on a constitué notre apport, vient le temps de concrétiser son achat immobilier.

Concrétiser son achat immobilier

Les placements sans risque délivrent des performances tendanciellement inférieures à l’inflation. Hormis le LEP, l’ensemble des produits d’épargne sont moins rémunérateurs que le niveau affiché de l’inflation.

Pour cette raison, il faut donc éviter de trop attendre pour finaliser un projet immobilier. Il vaut mieux passer à l’action dès lors que l’on est stabilisé géographiquement, et que l’on dispose des ressources financières satisfaisantes pour financer l’achat d’un bien adapté à ses besoins en anticipant un peu (en prévoyant une chambre de plus pour l’arrivée d’un enfant par exemple).

D’autant plus que l’immobilier offre une bonne protection contre l’inflation à long terme. D’une part, l’inflation est plutôt l’amie des acquéreurs-emprunteurs, dans la mesure où les crédits immobiliers sont généralement négociés à taux fixe. Ainsi, pendant que les salaires augmentent en période d’inflation durable, le capital à rembourser reste stable. Les mensualités prennent alors moins de place dans le budget des ménages.

D’autre part, l’inflation valorise les biens immobiliers : les coûts de construction augmentent entraînant une meilleure valorisation du logement déjà bâti. Et de leur côté, les investisseurs en immobilier locatif voient les loyers suivre la tendance haussière des prix.

Conclusion

Retenez que l’immobilier est un excellent investissement pour développer son patrimoine et le diversifier. Bien sûr, à condition d’acheter un beau bien, au bon prix et au bon emplacement.

Pour en profiter à son plein potentiel, vous devez l’envisager sur le long terme notamment en raison des frais de notaire importants à amortir. Lorsque l’on acquiert un logement, on place effectivement plusieurs dizaines de milliers d’euros.

Au préalable, il faut épargner pour un projet immobilier : se constituer un apport et bien placer est essentiel.

Par conséquent, investir en immobilier est un acte qui se prépare avec de bonnes bases. Ce sont celles que nous venons de voir dans cet article :

- Sécuriser un apport pour garantir l’obtention d’un crédit auprès des banques (et à un meilleur taux !).

- En épargnant régulièrement et avec discipline (versements programmés mensuels à hauteur de 20 % de nos revenus par exemple).

- Sur des placements où votre capital est sécurisé et disponible : livrets réglementés et fonds euros en assurance vie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

20 commentaires sur “Épargner pour un projet immobilier : budget, épargne et investissements”

Bonjour,

Tout d’abord, je vous remercie de nous rendre plus attentifs et réfléchis quant à nos finances et nos projets.

Pourriez-vous donner votre avis s’il vous plaît ? Si l’on prend en compte les derniers évènements (baisse des taux des livrets A et LDDS) plus l’horizon éloigné de possibilité de rachat sur les assurances-vie (de moins de 8 ans), quelle stratégie serait correcte selon vous pour épargner en vue d’un premier achat immobilier (il s’agit d’un apport et d’une résidence principale) ? Est-ce que le PEL reste inintéressant ?

Vous remerciant,

Bonjour Ilona,

Merci 🙂

Le PEL est à éviter selon nous. Aucun intérêt.

Rendement bas, capital bloqué, et le crédit est très limité.

Donc notre article est toujours valable.

Et d’autant plus avec la baisse de rendement des livrets : les meilleurs fonds euros sont encore plus intéressants.

Bonjour,

Je me pose une question sur le placement sur fonds euro en assurance vie en vue d’un achat immobilier.

Le moment venu, il faudra procédér à un rachat en assurance vie et la plus value sera imposée à 30%. Est-ce vraiment intéressant quand notre assurance vie est encore jeune (moins de 8 ans) ?

Lorsqu’on a un petit apport (e.g. 20 000), est-ce + intéressant de le placer sur des livrets au lieu du fond euro puisqu’il n’y a pas d’imposition ?

Bonjour Younes,

Tout dépend de la rémunération des livrets et des fonds euros.

Le livret A est à 3 % net actuellement. D’autres livrets bancaires sont à 2 % voire moins.

Donc un fonds euro à 4,50 % – 30 % = 3,15 % net.

Ou 4 % – 30 % = 2,80 %.

Ou sur une assurance vie de plus de 8 ans (seulement les prélèvements sociaux de 17,2 %) : 4 % – 17,20 % = 3,31 % net.

Voyez les meilleurs fonds euros.

Sachant que le livret A ne va pas rester à 3 % et va sans doute baisser en 2025.

Bonjour,

à votre avis, est ce qu’il est préférable de placer sur les fonds euro du PER ou les fonds euro d’une assurance vie ?

sachant que pour le PER, l’achat de la RP est un motif de déblocage anticipé.

je vous remercie par avance!

Bonjour Bernard,

Sur le PER on recommande généralement une allocation offensive (donc peu de fonds euro, plutôt actions) car on investit en principe à long terme jusqu’à la retraite voire plus.

Sauf si on compte sortir bientôt pour l’achat de résidence principale, dans ce cas fonds euro.

Donc si on veut placer sur des fonds euros, ce sera plutôt en assurance vie généralement.

Bonjour. Merci pour tous vos articles très instructifs.

Je vais bientôt acheter ma RP. Je pensais utiliser l’avance sur mon assurance vie pour que l’argent continue de travailler en attendant que je la rembourse .

Est ce une bonne idée ou vaut-il faire un rachat partiel ?

Sachant que mon assurance a moins de 8 ans et que j’ai une petite plus value (linxea avenir 2)

merci

Bonjour Charlotte,

Idée ingénieuse, l’avance sur titres est une bonne piste !

Pour valider la pertinence :

1/ Il faut que vous soyez en mesure de rembourser le crédit.

2/ Et il faut que vous creusiez les conditions de l’avance sur titres (quel taux ?) sur votre contrat d’assurance vie.

Notre article : l’avance sur titres.

Bonjour.

Merci pour tous ces articles très intéressants. Je vais bientôt acheter ma RP. J’ai une assurance vie avec un fond euro et des UC en trackers. Je pensais utiliser mon assurance vie pour l’apport (elle a moins de 8 ans et a une petite plus value).

Je pensais utiliser l’avance sur assurance vie pour laisser travailler mon argent, le temps de rembourser cette avance.

Selon vous, est ce une bonne idée ou mieux vaut il faire un rachat partiel de mon assurance vie? (Linxea Avenir2)

Merci 🙂

Merci pour cet article! Au sujet de l’apport je me demandais s’il peut être intéressant de mettre un apport plus conséquent pour sa RP.

Afin de préserver sa capacité d’endettement en vue d’un futur investissement locatif à crédit (et avec le minimum d’apport) sur lequel les intérêts du prêt pourront être déduit, contrairement à la RP.

Mais peut-être que je me trompe !

Bonjour Malo,

Bien vu, bonne stratégie.

Raison de plus d’emprunter le max possible pour l’immobilier locatif car on optimise fiscalement en déduisant les intérêts du prêt sur les revenus locatifs.

Sauf que 79 % des Français et Françaises touchent moins de 3000 euros de salaire par mois (source : https://www.inegalites.fr/Ou-vous-situez-vous-sur-l-echelle-des-salaires) et qu’on ne trouve plus beaucoup de banques qui prêtent pour moins de 3,3 % sur 20 ans.

Donc un exemple de revenus à 3000 euros ne s’adresse pas à grand monde et un prêt à 2,5 %, c’est carrément anachronique.

Les lecteurs et lectrices doivent être réalistes sur le fait qu’il faudra sûrement soit épargner davantage chaque mois, soit épargner plus longtemps, pour atteindre l’apport nécessaire.

Bonjour Aymeric,

Merci pour votre retour.

J’ai mis à jour ce paragraphe avec des taux plus élevés, ça ne change pas l’explication du principe de l’effet levier :

“En effet, il vaut mieux conserver un maximum de votre épargne bien placée à 4 % et emprunter à 3 %. Ainsi, vous pourriez apporter 80 000 € pour laisser 320 000 € placés à 4 %, et emprunter ces 320 000 € à 3 %. Autre exemple avec des taux d’emprunt plus élevés : il vaut mieux placer à 7 % (marché actions) et emprunter à 5 %.”

Plus de 50 % des ménages français touchent plus de 3000 € de revenus mensuels.

Vous semblez avoir négligé le fait que beaucoup de Français achètent en couple.

Et votre source ne tient compte que des salaires. Ce n’est que la surface visible de l’iceberg. Beaucoup de Français ne sont pas salariés et gagnent en moyenne bien plus que les salariés : professions libérales et entrepreneurs notamment (revenus BIC, BNC, dividendes…).

Mais nous sommes d’accord sur le fond : les Français vont devoir épargner davantage pour se constituer un apport. Car prix immobiliers élevés et les banques réclament de plus en plus d’apport.

Bonjour Nicolas,

Merci beaucoup pour cet article. Je compte acheter ma résidence principale et je bénéficie d’un avantage collaborateur qui me permet d’avoir des taux de 2,9 % sur 20 ans actuellement. Avec mon apport, j’hésite entre emprunter 200 000 €, ce qui me ferait des mensualités de 1 200 € et me laisserait 50 000 € de côté pour pouvoir les placer, ou emprunter un montant plus élevé, puisque je pense pouvoir aller au maximum jusqu’à 1 500 ou 1 600 € de mensualités.

Bien sûr en plus des mensualités il faudra que j’ajoute la taxe foncière et les charges de copropriété, j’arrive donc à un montant plus élevé que ma location qui était à 1100 € mensuel. je vous pose cette question car un collègue me conseiller de m’emprunter que la somme dont les mensualités seraient égale au loyer que je ferai payer si je mettais mon bien en location.

Bonjour Laurent,

Il vaut mieux emprunter un max.

Pour placer un max… à condition de bien savoir placer (notre site, ou notre livre, est fait pour ça, on explique comment bien investir).

Bonjour et merci pour cet article.

Pas de mention du PEL dans l’article, ça n’est pas une bonne option ?

Bonjour Julien,

Seulement nous le PEL nouvelle génération n’est pas intéressant.

Ni pour son (faible) rendement ni pour son (petit) droit à prêt.

Explications ici : Meilleurs placements sans risque.

Bonjour Adrien,

Article très intéressant ! Pour autant je rajouterais le PERCO et le PEE, s’ils sont abondés. Ca vaut clairement le coup !

Bien vu Vivien, clairement un bon plan le PEE avec la sortie anticipée pour achat de résidence principale !

Après attention à l’imposition en sortant sur les deux enveloppes en sortant ! 😉