Les frais de gestion sont un point essentiel à regarder avant d’ouvrir une assurance vie, d’opter pour une gestion pilotée, ou de choisir les fonds dans lesquels investir.

Comme le suggère l’image d’entête de cet article, les frais de gestion ont un impact négligeable sur la performance de vos placements SEULEMENT si vous choisissez avec discernement l’assurance vie et les fonds sur lesquels vous investissez.

À défaut, des frais de gestion trop élevés auront un effet délétère sur la performance de vos placements. L’impact des frais sur la performance de votre assurance vie est loin d’être anodin, car ce sont des frais annuels qui pèsent lourd à long terme. Ne partez pas avec un handicap, chassez les frais !

👉 Nous allons ici vous aider à y voir plus clair entre les 4 types de frais de gestion en assurance vie.

Dans ce guide pédagogique, nous allons vous expliquer tout ce qu’il y a à savoir sur les frais de gestion : où se situent-ils ? Comment savoir si une assurance vie a des frais de gestion compétitifs ? Comment optimiser la structure de frais de gestion de vos placements ? Etc.

Note de Ludovic : nous mettons ici de côté le sujet des frais sur versement et des frais d’arbitrage pour nous concentrer sur les frais de gestion annuels. Sachez simplement que de nos jours, les meilleures assurances vie sont sans frais sur versement et sans frais d’arbitrage.

SOMMAIRE

- Comprendre les frais de gestion en assurance vie : tableau

- Les frais de gestion des fonds euros en assurance vie

- Les frais de gestion sur unités de compte (UC)

- Les frais de gestion des fonds (unités de compte)

- Les frais de gestion pilotée/déléguée en assurance vie

Comprendre les frais de gestion en assurance vie : tableau

Beaucoup d’épargnants peinent à s’y retrouver entre les 4 différents types de frais de gestion rencontrés en assurance vie. Certains courtiers et banques (en particulier les moins compétitifs…) ne mettent pas clairement en avant la structure des frais de leurs contrats d’assurance vie, et ce manque de transparence est préjudiciable aux épargnants.

👉 Le tableau ci-dessous récapitule l’ensemble des frais de gestion que les épargnants peuvent rencontrer en assurance vie :

| Type de frais | Niveau de frais | Frais prélevés par qui ? | Notre avis |

|---|---|---|---|

| Frais de gestion du fonds euro | 0,50 % à 0,90 % | Par l’assureur au titre de la gestion du fonds euro. | Les performances des fonds euros sont communiquées NETTES de frais de gestion. Donc ce n'est pas un critère important, puisqu'on compare la performance des fonds euros nette de frais de gestion.

➡️ Notre comparatif des meilleurs fonds euros |

| Frais de gestion sur unités de compte (UC) | 0,50 % à 1 % (frais du contenant) | Par l’assureur au titre de la détention/administration des fonds logés dans le contrat (« supports en unités de compte ») | C'est un critère essentiel ! Ne laissez pas vos UC se faire rogner par les frais de gestion. ➡️ Notre comparatif des meilleures assurances vie avec 0,50 % de frais de gestion sur UC seulement |

| Frais de gestion des unités de compte | 0,15 % à 2,20 % (frais du contenu) | Par les gérants de fonds | Les frais de gestion s’élèvent à près de 2 % par an pour les fonds de gestion active ! Tandis qu’ils sont inférieurs à 0,50 % pour les fonds indiciels cotés (ETF) qui ont notre préférence.

➡️ Notre comparatif des meilleures assurances vie avec un bon choix d'ETF |

| Frais de gestion pilotée | 0 % à 1 % (si vous avez choisi le mode gestion pilotée) | Par le gestionnaire (gestion sous mandat défensif, équilibré, dynamique, etc.), dont le rôle est de choisir les gérants de fonds et les fonds. | La gestion pilotée est un service optionnel (l’épargnant peut opter pour une gestion libre).

Certaines gestions pilotées sont sans frais de gestion additionnels, mais ce n’est pas forcément à l’avantage du client, car le gestionnaire se rémunère sur les rétrocessions des fonds (lesquelles peuvent représenter de l’ordre de 1 %).

➡️ Notre comparatif des meilleures gestions pilotées |

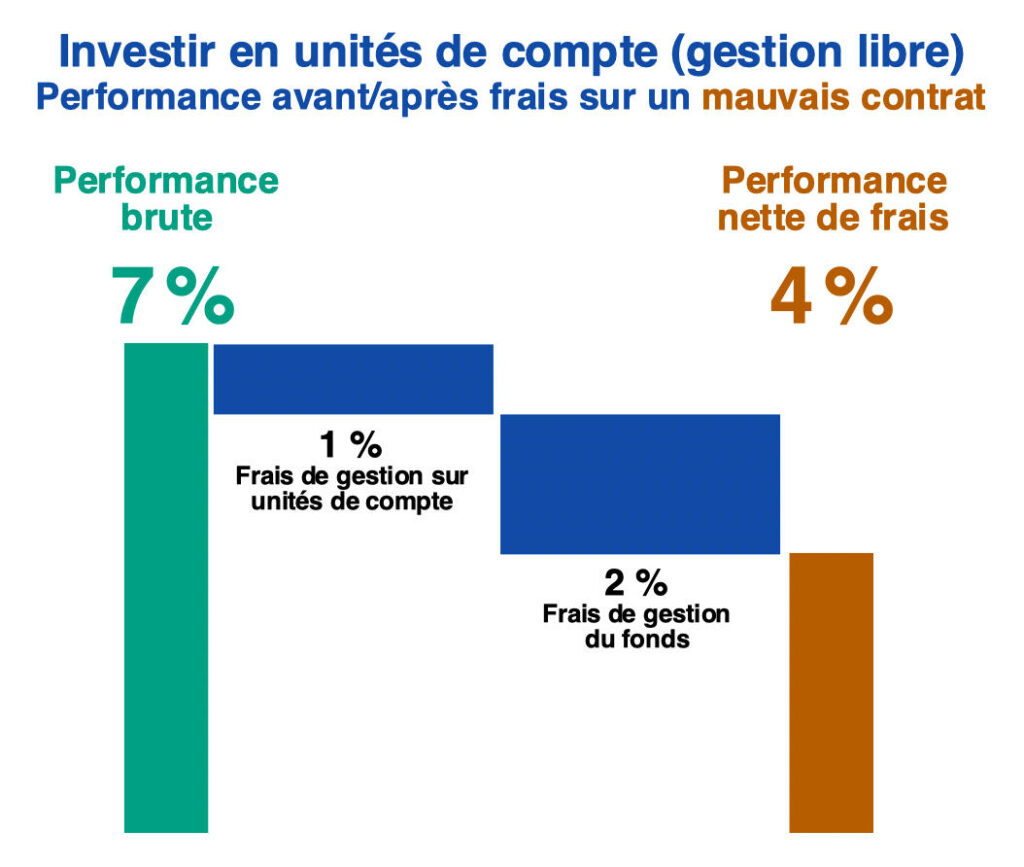

❌ Sur les mauvais contrats d’assurance vie, les multiples couches de frais de gestion rognent toute la performance : 1 % de frais de gestion sur UC + 2 % de frais de gestion des fonds + 1 % de frais de gestion pilotée = 4 % de frais par an ! Et c’est sans compter les frais sur chaque versement sur les mauvais contrats d’assurance vie. Pas étonnant que beaucoup d’épargnants aient une performance négative (moins-value) sur 10 ans même avec des marchés en forte hausse !

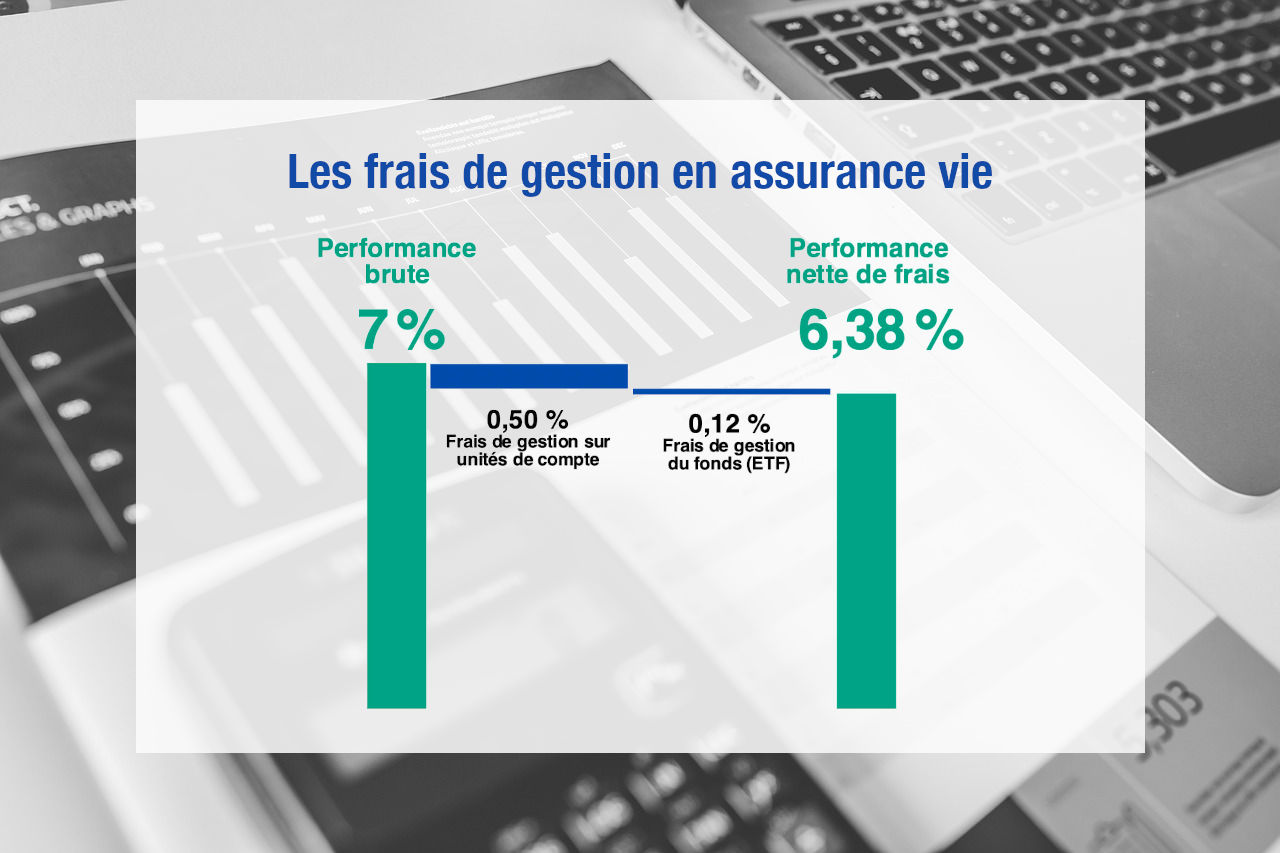

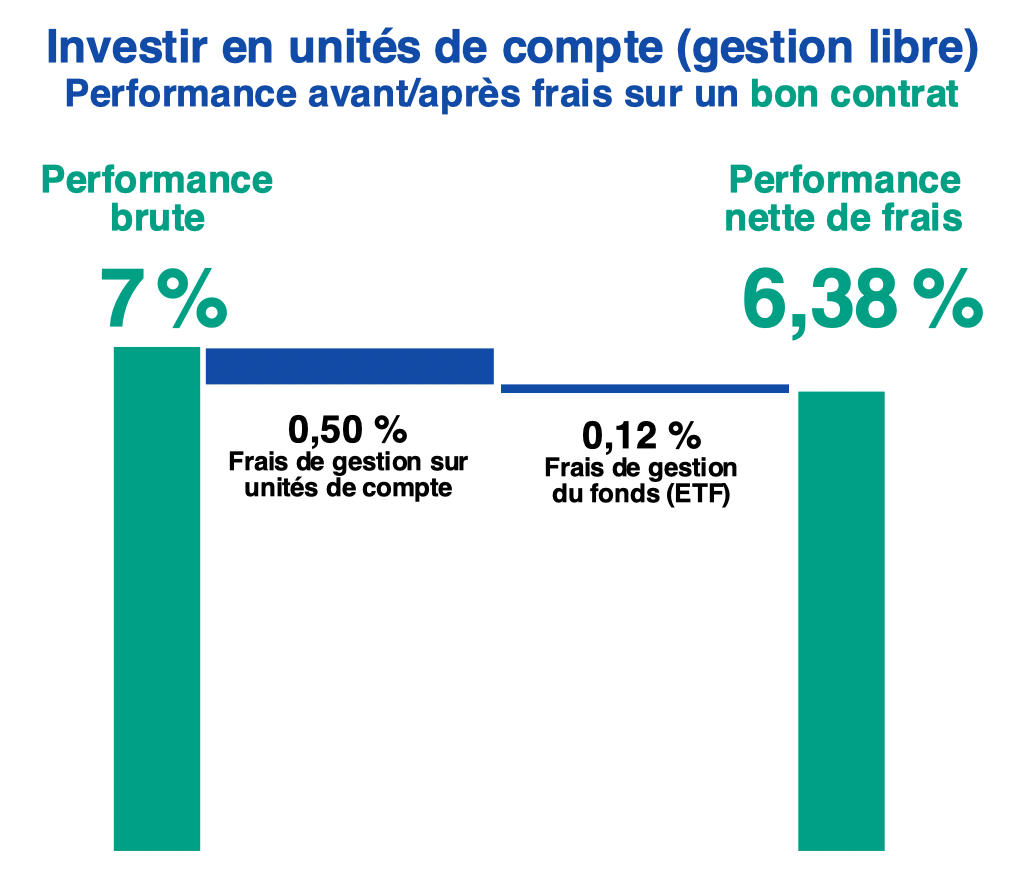

✅ Alors que sur un bon contrat d’assurance vie, on a des frais globalement faibles : 0,50 % de frais de gestion sur UC + 0,12 % de frais de gestion ETF + 0 % de frais de gestion pilotée (car on choisit la gestion libre) = 0,62 % de frais par an ! Et sans frais sur versement.

Avis de Nicolas : sur Avenue des investisseurs, nous mettons en avant les contrats prélevant le moins de frais car ils laissent plus de performance à l’épargnant. Voyez notre comparatif des meilleures assurances vie. Ainsi, comme sur l’image d’entête de l’article, une bonne part de la performance reste dans la poche de l’épargnant (performance brute de 7 % – 0,62 % de frais de gestion = 6,38 % nette de frais).

👉 Dans la suite de l’article, nous expliquons les 4 types de frais de gestion.

Les frais de gestion des fonds euros en assurance vie

Les fonds euros sont des fonds à capital garanti directement gérés par les assureurs qui gèrent les contrats d’assurance vie. Généralement, on ne trouve qu’un fonds euro par contrat. Toutefois, certaines assurances vie donnent accès à 2 fonds euros.

Les fonds euros représentent près des 3/4 des encours investis en assurance vie (le reste étant placé en unités de compte, on en parle plus loin). Ces fonds sont plébiscités par les épargnants français en raison des garanties sur le capital placé.

Les fonds euros supportent des frais de gestion. Le niveau de ces frais correspond à un pourcentage calculé sur le capital investi. Ces frais de gestion sont généralement de l’ordre de 0,60 à 0,90 % par an.

En pratique, les performances des fonds euros sont systématiquement communiquées nettes de frais, que ce soit par les courtiers, la presse économique, les comparatifs de fonds euros, etc.

👉 Pour cette raison, le niveau des frais de gestion des fonds euros en assurance vie est un critère relativement secondaire. En effet, le plus pertinent pour un épargnant est de comparer les performances nettes de frais des fonds euros.

Frais de gestion et garanties sur le capital placé en fonds euros

Certains fonds euros n’offrent qu’une garantie partielle sur le capital placé. C’est notamment le cas du Fonds Euro Nouvelle Génération disponible sur l’assurance vie Linxea Spirit 2, ou du fonds Euro Private Strategies (EPS) sur l’assurance vie Lucya Cardif. Ce qui n’empêche pas ces 2 contrats de figurer parmi les meilleures assurances vie du marché.

Le capital n’est garanti qu’à 97 ou 98 % sur ce type de fonds euro. Il s’agit de garanties brutes de frais de gestion.

Par exemple : dans le cas de Lucya Cardif (avis), le fonds euro EPS est garanti à “seulement” 97 % pour matérialiser les 3 % de frais de gestion (100 – 3 = 97). Mais cela se décompose en 0,70 % de véritables frais de gestion + 2,30 % de “frais techniques” qui ne seront appliqués qu’en cas de crise grave. Sinon, sur ce même contrat d’assurance vie, il y a un autre fonds euro (Fonds Euro Général) classique garanti à 100 %.

Avis de Nicolas : le choix de ne pas garantir à 100 % le capital donne à l’assureur davantage de marges de manœuvre dans sa stratégie d’investissement pour améliorer la performance du fonds euro. Et nous rappelons que ce qui compte, c’est le rendement du fonds euro net de frais de gestion : 3,02 % pour ce fonds euro EPS par exemple en 2022. On présente toujours le rendement NET de frais de gestion, donc le niveau de frais de gestion sur fonds euro est plutôt accessoire selon nous. Vous pouvez consulter notre article sur les meilleurs fonds euros pour en savoir davantage à ce sujet.

Les frais de gestion sur unités de compte (UC)

Des frais de gestion annuels s’appliquent sur unités de compte et sont prélevés par l’assureur. Pour rappel, les UC sont des fonds d’investissement (actions, obligations, immobilier, etc.), donc ce sont tous les fonds au sein de votre assurance vie qui ne sont pas des fonds euros.

Ces frais varient du simple au double selon les assurances vie. C’est un point essentiel à regarder avant de souscrire un contrat. La meilleure assurance vie de notre comparatif affiche des frais de gestion de seulement 0,50 % par an sur les unités de compte.

👉 Voici les différents niveaux de taux de frais de gestion sur unités de compte observés sur le marché et notre appréciation :

- 0,50 % : excellent taux (le cas des meilleures assurances vie),

- 0,60 % : très bien (taux constaté sur les très bons contrats des courtiers en ligne),

- 0,75-0,80 % : taux moyen (taux constatés sur les assurances vie des banques en ligne),

- Supérieur à 0,80 % : taux élevé (assurance vie à éviter, ce sont les contrats des banques traditionnelles).

Méfiez-vous des discours des conseillers commerciaux expliquant que des frais plus élevés se justifient en raison de la qualité des services et des fonds proposés. Il n’en est rien ! Les meilleures assurances vie du marché combinent tout à la fois (1) des frais de gestion très faibles, (2) un service de qualité, et l’accès à (3) un grand choix de fonds performants.

Note de Ludovic : sur les assurances vie réellement élitistes, par exemple l’assurance vie luxembourgeoise (accessible à partir de 250 000 euros à investir), les frais de gestion sont également attractifs et dégressifs avec les montants placés.

L’importance des frais de gestion sur unités de compte sur la performance de votre patrimoine

Un écart de frais de gestion sur unités de compte de 0,30 % par an entre un bon et un mauvais contrat peut sembler dérisoire. Et pourtant, ces frais sont loin d’être anecdotiques sur le long terme. Car il faut avoir à l’esprit que ces frais s’appliquent chaque année.

Des frais de gestion annuels de 0,50 % représentent… 5 % du capital sur une période de 10 ans. Tandis qu’avec des frais de gestion annuels de 0,80 %, ce sont 8 % du capital qui est prélevé sur la même période.

En chiffre, sur une assurance vie dont l’encours est de 50 000 euros, des frais de gestion annuels plus faibles de 0,30 % représentent un gain supplémentaire de 1500 euros sur 10 ans (toutes choses égales par ailleurs).

L’assurance vie est un dispositif d’épargne incontournable pour investir à long terme, et éventuellement transmettre son capital sans que les héritiers n’aient à payer de droits de succession. De fait, l’horizon d’investissement est bien souvent très supérieur à 10 ans.

👉 Ainsi, choisir une assurance vie avec des frais de gestion sur unités de compte faibles permet d’économiser plusieurs milliers d’euros de frais. C’est autant d’argent qui sera disponible en plus pour se payer de beaux voyages, aider ses enfants, augmenter ses revenus à la retraite, ou financer d’autres projets.

Note de Ludovic : ne confondez pas les frais de gestion SUR unités de compte (prélevés par l’assureur) et les frais de gestion propres aux UC. En effet, les UC sont des fonds souvent gérés par des sociétés tierces (indépendantes de l’assureur) qui prélèvent également des frais de gestion. Les écarts de frais d’un fonds à l’autre peuvent être très importants. Voyons cela plus en détail.

Les frais de gestion des fonds (unités de compte)

Les frais de gestion des fonds ne sont pas prélevés par les assureurs au niveau du contrat d’assurance vie. Ces frais sont directement collectés par les gestionnaires des fonds sur lesquels l’épargnant place son argent. En pratique, ces frais ne dépendent pas de l’enveloppe avec laquelle vous investissez (assurance vie, PER, PEA, compte-titres… peu importe), mais ils sont spécifiques aux fonds.

Il est important d’en parler dans cet article car ces frais de gestion varient très fortement d’un fonds à l’autre. De fait, ces frais ont un impact important sur la performance de votre assurance vie. C’est la partie immergée de l’iceberg : ils ne sont pas visibles à l’œil nu mais peuvent peser lourd.

Pour bon nombre de fonds de gestion active, les frais de gestion annuels avoisinent les 2 %. Ces frais élevés sont censés se justifier en raison de la capacité des gestionnaires desdits fonds à délivrer des performances supérieures à leurs indices de référence (les indices boursiers auxquels ils se comparent et qu’ils cherchent à battre, comme le CAC 40 ou le Nasdaq).

Mais en pratique, la grand majorité des fonds actifs ne parvient pas à délivrer des performances nettes de frais supérieures à leur indice de référence ! Dès lors, une question se pose : pourquoi payer ces frais élevés alors qu’il est possible de répliquer la performance de l’indice avec des fonds indiciels cotés à frais très réduits (trackers, alias ETF) ?

Les épargnants avisés privilégient les ETF à frais réduits

Depuis quelques années, les investisseurs sont de plus en plus nombreux à se tourner vers un certain type de fonds : les fonds indiciels cotés (aussi appelés “ETF indiciels” ou trackers). Les frais de gestion des ETF sont de l’ordre de 0,10 à 0,30 % par an ! Ces frais sont beaucoup plus faibles que ceux des fonds de gestion active, environ 5 à 10 fois moins chers !

Les ETF indiciels répliquent la composition et la performance de grands indices tels que le CAC 40, le S&P 500, le NASDAQ, ou encore le MSCI World. Avec un ETF répliquant le MSCI World, un épargnant diversifie automatiquement son patrimoine sur les 1500 plus grosses entreprises cotées en Amérique du Nord, en Europe, et marginalement au Japon et en Australie.

Avis de Ludovic : investir dans un ETF MSCI World est l’une des solutions les plus simples, les plus économiques en frais, et les plus performantes pour diversifier la poche “actions” de son patrimoine sur les marchés actions mondiaux.

Assurance vie avec des frais de gestion sur unités de compte avantageux + ETF : une combinaison gagnante

Ci-dessous, vous avez un exemple de la structure de frais ultra-avantageuse qu’il est possible d’obtenir. Par exemple, en investissant via l’assurance vie Lucya Cardif (assureur BNP Cardif, voir l’offre) sur l’un des fonds indiciels (ETF) répliquant le MSCI World disponible au sein de ce contrat. Lire notre avis Lucya Cardif.

L’assurance vie Linxea Spirit 2 (voir l’offre sur le site) permet également d’optimiser la structure de frais de ses placements. Ce contrat a également des frais de gestion sur unités de compte au plus bas (0,50 %) et il donne accès à des ETF avec des frais de gestion très réduits. Lire notre avis Linxea Spirit 2 pour tout savoir sur cette assurance vie.

👉 Ainsi, l’épargnant qui optimise ses placements supporte des frais globaux de seulement 0,62 % par an. C’est un taux négligeable si on le rapporte à la performance moyenne à long terme des marchés actions (7-8 % par an).

Ouvrir une assurance vie en ligne de qualité et investir sur un ou plusieurs ETF à frais ultra-réduits comme cela est présenté ci-haut est une stratégie largement plébiscitée par les investisseurs avisés. Il est très difficile d’optimiser davantage ses frais de gestion en assurance vie !

Des frais de gestion élevés impactent (très) négativement la performance

Voyons maintenant le contre-exemple : ce qu’il ne faut pas faire !

Investir via une assurance vie avec des frais sur unités de compte élevés et sélectionner des fonds eux-mêmes très chargés en frais sont les 2 erreurs communes à éviter. Ces erreurs diminuent fortement la performance nette de frais des placements.

Les assurances vie les moins compétitives prélèvent de l’ordre de 1 % de frais de gestion sur les unités de compte. Et si l’épargnant investit sur des fonds de gestion active prenant 2 % de frais, les frais globaux représentent 3 % par an ! Si la performance brute des placements est de 7 %, après déduction des frais, la performance nette tombe à 4 %.

👉 À long terme, le manque à gagner est énorme :

✅ Si vous placez 50 000 euros sur un fonds en actions en assurance vie servant une performance annuelle moyenne nette de frais de 6,38 %, vous obtiendrez 186 378 euros au bout de 20 ans.

❌ En comparaison, si vous placez 50 000 euros sur un fonds en actions en assurance vie servant une performance annuelle moyenne nette de frais de 4 %, vous obtiendrez seulement 109 556 euros au bout de 20 ans.

L’écart de gains avoisine les 80 000 euros… Le manque à gagner est encore plus énorme pour les épargnants avec des patrimoines conséquents et un horizon d’investissement à très long terme.

Dans le second cas de figure (performance moyenne nette de frais de 4 % par an), la moindre appréciation du capital ne provient pas d’une prise de risque réduite mais seulement des frais de gestion exorbitants.

Beaucoup de contrats ont des frais trop élevés

L’exemple donné ci-dessus n’est pas un cas extrême. Malheureusement, de nombreux épargnants mal informés ont placé leur épargne sur des contrats et des fonds avec des structures de frais semblables à celle décrite ci-dessus.

Les performances peuvent d’ailleurs être encore davantage dégradées dans le cas (très courant) où les performances brutes des fonds sélectionnés sont inférieures à celles du mètre-étalon. Pour un fonds actions, le mètre-étalon est généralement un indice de référence auquel le fonds se compare (exemple : un fonds actions “grandes capitalisations françaises” cherchera à battre l’indice CAC 40).

Quand on sait que l’assurance vie est souvent un placement qui accompagne l’épargnant tout au long de sa vie, sur des dizaines d’années, vous comprenez maintenant l’importance d’optimiser les frais de gestion de l’assurance vie.

Faut-il se détourner de tous les fonds de gestion active ?

La grande majorité des fonds de gestion active ne parvient pas à battre leurs indices de référence. Par exemple, les fonds actions monde ne parviennent pas à battre l’ETF World. Cela est d’autant plus vrai sur le très long terme.

On trouve parfois des fonds de gestion active battant leur indice de référence sur une décennie, mais répéter cette prouesse sur plusieurs décennies est un défi que très peu de fonds parviennent à relever.

Toutefois, une minorité de gestionnaires de fonds parvient à délivrer des performances supérieures à leurs indices de référence. C’est du côté du marché des small caps (les petites capitalisations boursières) que l’on trouve le plus facilement des fonds battant leur indice de référence.

Par exemple, on peut citer la société de gestion Indépendance & Expansion ou encore HMG Finance parmi celles affichant des historiques de performances intéressants. (Ces 2 sociétés sont citées à titre purement indicatif, il ne s’agit pas de conseil d’investissement).

👉 Identifier les fonds de gestion active ayant de bonnes chances de délivrer des performances supérieures à leur indice de référence requiert une vraie expertise, laquelle fait défaut aux épargnants ordinaires. De fait, la stratégie la plus simple et efficace (pour éviter les mauvaises surprises) est de se tourner vers des ETF. C’est le choix pragmatique que font de plus en plus d’épargnants et d’investisseurs chevronnés.

Note de Ludovic : il existe une façon d’investir en actions via une assurance vie sans passer par des fonds (et ainsi s’affranchir des frais de gestion des fonds). En effet, certaines assurances vie permettent d’investir sur des actions en direct (on parle alors de titre vifs, comme Tesla, Facebook, LVMH, etc.). C’est notamment le cas de l’assurance vie Lucya Cardif. Ce contrat permet d’investir sur des centaines d’actions européennes, américaines, etc.

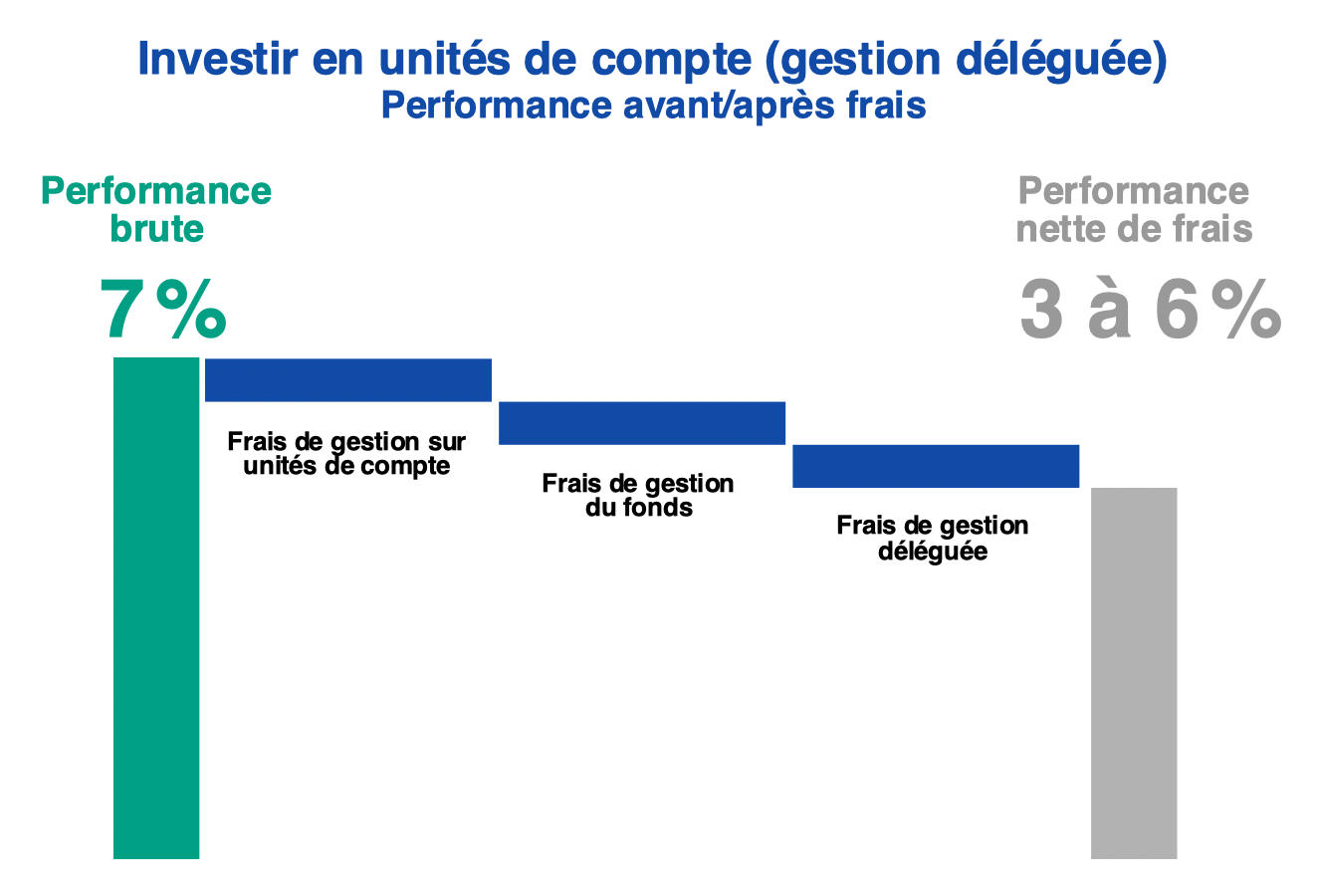

Frais de gestion pilotée/déléguée en assurance vie

Les assurances vie proposent généralement 2 modes de gestion : la gestion libre et la gestion pilotée.

Avec la gestion libre, les épargnants gèrent eux-mêmes la façon dont ils placent leur argent. Le mode de gestion libre s’adresse aux épargnants disposant d’un minimum de connaissances pour savoir sur quels fonds investir, et dans quelle proportion.

Les épargnants qui ne sont pas à l’aise à l’idée de gérer eux-mêmes leur assurance vie ont la possibilité de déléguer le choix des fonds de leur contrat. Pour cela, ils peuvent donner mandat à un gestionnaire, ce mode de gestion s’appelle la gestion pilotée. Au moment de la mise en place d’une gestion déléguée (gestion pilotée), l’épargnant détermine son profil d’allocation (sécurisé, équilibré, dynamique, etc.). À chaque profil correspond un niveau de risque et des perspectives de gains différents. L’épargnant peut modifier son profil dans le temps.

Notez au passage que certaines assurances vie permettent de combiner gestion libre et gestion pilotée.

Dans quels cas privilégier une gestion pilotée ?

La gestion pilotée est un service comportant des frais de gestion spécifiques. Ce mode de gestion ajoute donc une couche de frais supplémentaires. Il s’agit de frais prélevés par le gestionnaire, qui est le chef d’orchestre qui sélectionne les fonds (à ne pas confondre avec les gérants de fonds, qui gèrent chacun leur fonds).

👉 Opter pour une gestion déléguée (et supporter les frais de gestion additionnels que cela implique) se justifie pour les épargnants souhaitant :

- Déléguer le choix des fonds sur lesquels investir.

- S’assurer de la cohérence entre les objectifs financiers (le profil de l’épargnant) et la stratégie d’allocation.

- Ne pas faire d’erreur de gestion en cas de forte volatilité sur les marchés financiers (certains épargnants paniquent et vendent au plus mauvais moment quand leurs placements affichent des pertes temporaires).

- Faire confiance au gestionnaire pour identifier les meilleurs fonds et opportunités de marché.

Bref, opter pour une gestion pilotée est un bon choix si vous n’êtes pas à l’aise à l’idée de gérer seul votre épargne. Il vaut mieux payer 0,30 à 0,70 % par an de frais de gestion pilotée pour optimiser le profil d’allocation de son assurance vie entre les mains du gestionnaire, plutôt que de mal gérer en direct son contrat et sous-performer de 2 % (en moyenne annuelle) du fait d’une mauvaise stratégie/une mauvaise allocation.

Note de Nicolas : l’écart de performance constaté entre un épargnant gérant de façon rationnelle ses placements et un épargnant trop guidé par ses émotions s’appelle le “behavior gap”. Cet écart de performance au détriment de l’épargnant emporté par ses émotions (-1, -2, -3, -4 %…) peut très largement dépasser le montant des frais de gestion déléguée. Mais attention à choisir une bonne gestion pilotée, on en parle plus loin.

Opter pour une gestion pilotée : attention aux frais

Vous souhaitez opter pour une gestion pilotée ? Faites attention à la structure des frais de gestion. Toutes les gestions pilotées ne se valent pas !

👉 Sur une assurance vie en gestion pilotée, il y a 3 couches de frais de gestion :

- Les frais de gestion sur unités de compte.

- Les frais de gestion spécifiques aux fonds (fonds actions, fonds immobiliers, etc., sélectionnés par le gestionnaire et logés dans le contrat).

- Les frais de gestion déléguée.

En optant pour une gestion pilotée de qualité, les frais globaux demeurent faibles et la performance de votre épargne sera bonne. Mais dans le cas où la gestion pilotée implique des frais de gestion élevés à tous les étages, la performance de votre épargne sera sensiblement dégradée. Selon la gestion pilotée, le coût global va de 1 % à 4 % de frais de gestion annuelle :

Un mot sur les gestions déléguées sous mandat présentées comme “gratuites”

Certaines gestions pilotées en assurance vie sont sans frais de gestion au titre du mandat de délégation. Auquel cas, la banque ou le courtier commercialisant le contrat en fait souvent un argument commercial. Mais attention ! Vous savez que rien n’est gratuit… Dans ce cas de figure, le gestionnaire perçoit presque systématiquement des rétrocessions de frais de la part des fonds sur lesquels il place le capital. Ces frais peuvent représenter des montants non négligeables pénalisant la performance nette de vos placements.

Comme dit plus haut, les frais de gestion des fonds de gestion active atteignent près de 2 % par an. Près de la moitié de ces frais de gestion sont rétrocédés aux conseillers, distributeurs et assureurs derrières le contrat. Ce mode de rémunération est très courant dans le monde de l’épargne. Les rétrocessions avoisinent donc les 1 %.

Alors que sur un fonds clean share ou un ETF, les frais sont déjà au raz des pâquerettes donc il n’y a pas de rétrocession. Ainsi, il vaut mieux payer 0,50 % de frais de gestion pilotée + 0,25 % de frais d’ETF. Plutôt que 0 % de frais de gestion pilotée (illusion de la gratuité) + 2 % de frais de fonds classique (dont la moitié revient au gestionnaire).

Les Fintechs proposent des gestions pilotées performantes

Certaines Fintechs proposent des gestions pilotées avec des portefeuilles investis en fonds indiciels cotés (ETF). Comme nous l’avons vu plus haut, les frais sur les ETF sont très réduits. De fait, il n’y a pas de rétrocession, et le gestionnaire ne se rémunère que via les frais de gestion déléguée.

Parmi les Fintechs proposant une allocation basée sur des ETF et affichant des frais de gestion déléguée compétitifs, nous pouvons citer :

- Yomoni : l’une des premières Fintechs en France ayant proposé une assurance vie en gestion pilotée compétitive avec une stratégie basée sur des ETF.

- Nalo : ses services se démarquent par son grand choix de profils d’allocation (et plusieurs profils différents sur un même contrat).

- Ramify : des services semblables, avec une offre également très compétitive en termes de frais et une stratégie de diversification très poussée (incluant de l’immobilier SCPI).

- Goodvest : un acteur spécialisé sur les placements responsables.

👉 Le tableau ci-dessous présente les caractéristiques de Yomoni et Nalo, 2 gestions pilotées très intéressantes. Elles sont comparées à des offres concurrentes plus classiques (et moins compétitives) :

| Ramify | Yomoni | Nalo | Linxea | |

|---|---|---|---|---|

| Gestionnaire | Ramify |

Yomoni |

Nalo |

OTEA Capital |

| Assureur | APICIL et GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | 4 contrats : Suravenir, Spirica, Generali et Apicil |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,70 % assureur + 0,30 % à 0,70 % Ramify + 0,20 % ETF = 1,20 à 1,60 % par an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF = 1,60 % par an |

0,85 % assureur + 0,55 % Nalo + 0,25 % ETF = 1,65 % par an |

0,50 % ou 0,60 % assureur + 0,20 % Linxea + 1 % gérant UC = 1,70 ou 1,80 % par an |

| Nombre de profils | 4 thématiques : - standard (portefeuille "Essential") ; - avec immo SCPI (portefeuille Flagship) ; - avec private equity (portefeuille Elite, avec ou sans SCPI). x 91 profils (du plus défensif au plus offensif) x 2 (Green ou non) = 728 allocations |

10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 4 |

| Performance cumulée sur 4 ans (2022 à 2025, selon profil choisi, du plus défensif au plus dynamique) |

Portefeuille Essential Standard : De +1,6 % à +35,5 % |

Yomoni Classique : De +10,1 % à +29,7 % |

Nalo Classique sans immobilier : De +1,5 % à +18,7 % |

Linxea OTEA Capital : De +10,1 % à +18,1 % |

| Classement comparatif | ||||

| Documentation | ℹ️ Consultez la documentation détaillée de RAMIFY | ℹ️ Consultez la documentation détaillée de YOMONI | ℹ️ Consultez la documentation détaillée de NALO | ℹ️ Consultez la documentation détaillée de Linxea |

| Offre | ➡️ Découvrez RAMIFYJusqu'à 500 € offerts à l'ouverture | ➡️ Découvrez YOMONIJusqu'à 2 000 € offerts à l'ouverture | ➡️ Découvrez NALO Jusqu'à 500 € de frais de gestion offerts |

➡️ Découvrez LinxeaJusqu'à 200 € de prime d'ouverture |

Note de Ludovic : Yomoni, Nalo, Ramify et Goodvest proposent des contrats en gestion pilotée exclusivement. Donc vous ne pouvez pas basculer en gestion libre. Si vous avez un doute sur le mode de gestion qui vous convient et/ou si vous souhaitez vous donner la possibilité de basculer en gestion libre plus tard, privilégiez une assurance vie en gestion libre qui permet de combiner avec la gestion pilotée : voir notre comparatif des meilleures assurances vie.

La gestion conseillée Prosper Conseil

Prosper Conseil (cabinet de conseil en gestion de patrimoine créé par les fondateurs d’Avenue des investisseurs) propose sans doute l’offre la plus compétitive pour les épargnants avec un patrimoine significatif.

Il n’y a pas de frais de gestion, mais seulement des honoraires de conseil, à tarif dégressif selon l’encours conseillé (0,50 % par an maximum). Ce qui comprend également le conseil financier, fiscal et juridique sur l’entièreté du patrimoine du client… pas seulement le travail du gestionnaire qui ne fait que sélectionner les fonds.

Vu notre modèle sans rétrocession de frais, l’allocation fait la part belle aux ETF et aux fonds “clean share” aux frais les plus bas.

Il n’y a pas de profils pré-établis, la stratégie patrimoniale est construite sur-mesure. Nous optimisons non seulement l’allocation de l’assurance vie, mais aussi l’ensemble du patrimoine organisé au regard des projets de vie du client et optimisé fiscalement.

En pratique, nous déterminons aussi quelles sont les enveloppes d’investissement les plus appropriées : assurance vie luxembourgeoise ou française, PER, PEA, CTO, contrat de capitalisation, etc.

Quid des frais de gestion sur un plan d’épargne retraite (PER) ?

Si vous investissez sur un PER assurantiel (la quasi-totalité des PER individuels sont assurantiels), la structure des frais de gestion est la même que celle décrite pour l’assurance vie dans cet article.

Le PER est un dispositif d’épargne à long terme, tout comme pour l’assurance vie, la question des frais de gestion est donc également importante.

Ce dispositif d’épargne est fiscalement intéressant pour diminuer son impôt sur le revenu tout en préparant sa retraite. Vous pouvez consulter notre comparatif des meilleurs PER si ce dispositif d’épargne vous intéresse.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

23 commentaires sur “Frais de gestion en assurance vie : comment les optimiser”

Bonjour

Merci pour ce site qui est en train de me faire rattraper en quelques jours de fréquentation des années de laisser aller financier 🙂

J’ai une question sur les frais de gestion : dans l’article consacrée au choix de la meilleure assurance vie, vous

donnez comme un des critères 0,6% max de frais de gestion.

A quelle catégorie de frais de gestion de cet article cela correspond il ? Et / ou Comment cela se compare t il aux totaux de la ligne “frais de gestion” du tableau comparatif ? (Compris entre 1,2 et 1,8%).

Merci encore pour votre site !

Emilie

Bonjour Emilie,

Oui dans notre article comparatif des meilleures assurances vie nous recommandons max 0,60 % de frais de gestion sur UC (frais assureur).

Donc avec les frais de gestion des UC (frais des sociétés de gestion), si on investit en ETF (ce que l’on recommande pour des frais bas autour de 0,20 %), cela donne des frais de gestion totaux de 0,80 % environ.

On peut même viser 0,50 + 0,12 = 0,62 % sur les meilleures assurances vie.

On parle ici de la gestion libre.

Et pour la gestion pilotée :

Cf le tableau comparatif des meilleures gestions pilotées, il faut ajouter la couche de frais du gestionnaire, donc on arrive à un total de frais de gestion compris entre 1,20 et 1,80 %.

Bonjour et merci pour ces articles toujours aussi clairs !

J’ai 3 questions (j’en profite)

– où sont en général inscrits les frais de gestion propres aux UC ?

– vous écrivez “Si vous placez 50 000 euros sur un fonds en actions en assurance vie servant une performance annuelle moyenne nette de frais de 6,38 %, vous obtiendrez 186 378 euros au bout de 20 ans”.

Quel est le calcul car je tombe sur 172 254,16€ ?

– rien à voir mais que pensez-vous des contrats “Moisson” à 3% par an brut actuellement (mix de PEL et compte à terme)

Merci !

Bonjour Baptiste,

1/ Chaque fonds à un DIC (document d’informations clés). Il faut donc lire le DIC.

Explications ici : Choisir ses unités de compte et fonds d’investissement

2/ Formule expliquée ici :

Intérêts composés : calcul et formules du secret pour s’enrichir

3/ Pas intéressant.

Voyez ici notre avis sur le PEL.

Bonne lecture 🙂

Merci Nicolas,

Petite remarque pour le contrat Moisson : il s’agit d’un mixte PEL et compte à terme, durée de 4 ans, taux à 3%. Avec la tendance baissière du rendement des livrets A et LDD ça ne présente pas d’intérêt ? Les placements Assurance Vie et PEA restent supérieurs ?

Baptiste,

J’avais déjà entendu de ce contrat hybride.

C’est un rendement brut.

Donc pas terrible et en plus il y a une contrainte de liquidité (donc pas comparable au livret A et LDDS ni au fonds euro qui permettent de retirer quand on veut).

Cela ne se compare pas au PEA car investissement actions.

Mais cela se compare aux meilleurs placements sécurisés (notre comparatif).

Bonjour,

Pourriez-vous m’expliquer la différence entre les frais de gestion du contrat et les frais de gestion des unités de compte ?

Par exemple, dans le tableau des frais de Linxea Spirit 2, on trouve :

Frais de gestion du contrat

Frais des supports

Support fonds euros 2,00% Maximum

Support unités de compte 0,50% Maximum

Support Croissance Allocation Long Terme 1,00% Maximum

Gestion pilotée ou standardisée 0,70% Maximum

Frais de gestion des unités de compte

1) Gestion Libre

Fonds actions** (moyenne) 1,65%

dont taux de rétrocession de commissions*** 0,63%

Je ne comprends pas la différence entre les deux (d’autant plus que les frais de gestion sur UC me paraissent très élevés).

Merci par avance.

Sébastien

Bonjour Sébastien,

Nous l’expliquons dans le 1er tableau de l’article, je vous invite à le relire :

https://avenuedesinvestisseurs.fr/frais-de-gestion-en-assurance-vie-comment-les-optimiser/#tableau

Bien faire la différence entre :

1/ Frais de gestion sur UC : prélevés par l’assureur. Ce sont les frais du contenant enveloppe assurance vie. Le top est à 0,50 % par an.

2/ Frais de gestion des UC : frais du contenu, propres aux UC que vous allez sélectionner, prélevés par les gérants des fonds actifs, des ETF, des SCPI… chacun a ses frais, cela va de 0,10 % à plus de 2 % par an. On préfère les ETF car moins de frais, autour de 0,20 % par an. Vous auriez ces frais aussi en investissant sur les mêmes fonds via une autre enveloppe (un PEA, un CTO, ou un PER).

“d’autant plus que les frais de gestion sur UC me paraissent très élevés”

=> Non les frais de gestion sur UC de Linxea Spirit 2 (voir l’offre en détail ici) sont très bas : 0,50 % par an, on n’a pas trouvé mieux sur plus de 200 contrats d’assurance vie.

Et dans ce contrat vous avez accès à des ETF autour de 0,20 % de frais de gestion par an, plutôt que des fonds actifs à 2 % de frais par an.

Une fois encore, merci pour votre réponse claire et rapide !

Bonjour,

quand sont prélevés les frais svp ?

exempel : un ETF qui a 0,12% de frais => les frais sont prélevés “au fil de l’eau” ? Donc quand on voit le cours sur un site boursier, il faut tout de suite diminuer les fraispour connaitre la valeur de son investissement “en temps réel” ?

Merci

Bonjour Mick,

Non les frais sont déjà déduits de ce que l’on voit. On voit la performance nette de frais de gestion du fonds.

Bonjour,

Souhaitant analyser le tableau des frais de mon assurance vie, je note une colonne “taux de rétrocessions de commissions”. Est-ce que cela ajoute (ou baisse) des frais supplémentaire pour le client final ?

Par exemple sur une UC d’un de mes contrats selon le relevé annuel :

Frais de gestion de l’actif (B) = 1.90% // Frais de gestion du contrat(C) = 0.70% // Frais totaux (B+C) = 2.60%

// Taux de rétrocessions de commissions = 0.6%

Je fais le lien des Frais B (le fond) et C (l’UC) avec les éléments présentés dans cet articles mais comment dois-je interpréter le taux de 0.6% ?

Merci d’avance pour vos retours 🙂

Bonjour Fabien,

Les frais de gestion au total sont bien de 2,60 % par an sur votre contrat.

(Sans tenir compte des frais sur versement et frais d’arbitrage, j’imagine que vous en avez sur votre contrat…).

Les rétrocommissions, c’est que le distributeur (votre courtier, votre CGP ou votre banque) va récupérer sur ces 2,60 %. C’est sa part, le reste étant pour l’assureur et la société de gestion du fonds.

Sur une meilleure assurance vie, sans frais sur versement ni frais arbitrage, vous serez plutôt à 0,20 % ETF + 0,50 % contrat = 0,70 % par an. Donc environ 2 % de frais en moins par an, énorme. Sur le long terme, des milliers d’euros en plus dans votre poche plutôt que dans la poche des intermédiaires.

Bonjour Nicolas et merci pour votre retour rapide 🙂

Je suis en autoformation et dans la remise à plat de mon patrimoine grâce à vous depuis fin 2023.

2024 sera l’année du changement avec la fermeture au fur et à mesure d’AV de mauvaises qualités vers mon PEA ouvert (etf world dessus en DCA) dans une banque en ligne depuis fin 2023, en attente de mon transfert d’un PER d’entreprise vers PER de Linxea, ouverture début 2024 d’un AV Linxea pour prendre date…

Sur l’AV de mon exemple, je posais cette question pour utiliser mon arbitrage (gratuit annuel :p) pour réduire le nombre de fond (historique d’une gestion pilotée plus d’actualité) et ne conserver que les meilleurs et les moins couteux (dans le faible choix proposé) car cette AV va rester un peu dans mon patrimoine et reste limiter sur les UC.

Bref tout n’est pas encore parfait (des années perdues à rattraper) mais ça avance 🙂

Merci encore pour votre retour et le site en lui même qui est d’utilité publique.

Bonjour Fabien,

Vous êtes bien parti !

Merci pour votre retour d’expérience 🙂

Bonjour , merci pour votre travail approfondi et de qualité.

Donc si je comprend bien , Yomoni 1,60 % de frais par an cela représente 16% sur 10 ans , on je me trompe ?

Cordialement

Bonjour,

C’est cela !

Pour une gestion pilotée cela fait des frais très raisonnables.

Ne pas oublier que ça comporte les frais de gestion de l’assureur, et les frais des fonds.

Bonjour et merci pour cet article qui met les choses au clair, les infographies sont appréciables.

Pour les etfs également comparer les performances nettes peut être utile car même suivant le même indice il y a parfois des écarts qui ne dépendent pas toujours de l’écart de frais.

Je trouve par ailleurs qu’il n’est pas toujours évident d’obtenir la performance (même brute) des gestion pilotée en banque traditionnelle, ce qui ne facilite pas les comparaisons.

Bonjour Georges,

Les “banques en dur” ont tendance à ne pas afficher la performance de leurs gestions pilotées.

C’est mauvais signe… si leurs performances étaient bonnes, elles seraient mises en avant.

On déplore ce manque de transparence, c’est un red flag.

Bien vu pour les ETF !

Effectivement il peut par exemple y avoir un ETF World à 0,30 % de frais de gestion qui a une meilleure performance qu’un autre ETF World avec 0,25 % de frais de gestion ! Donc il vaut mieux comparer les performances des fonds (qui sont présentées nettes de frais de gestion).

C’est ce qu’on explique ici dans le 5ème critère : comment choisir ses trackers.

Bonjour,

Petit changement depuis le 1er juillet, le gestionnaire de la gestion pilotée de linxéa spirit 2 Monségur Finance a été remplacé par OTEA Capital (les frais ne changent pas), dont l’actionnaire majoritaire est…linxéa. Comment voyez-vous ce changement ? Un moyen de se faire plus d’argent ou de mieux maitriser son offre ? ou rester patient et voir 🙂

J’ai un peu tiqué sur le titre “Les Fintechs proposent des gestions pilotées performantes”. Ca pourrait faire l’objet d’un article (ou pas si on considère qu’on paye la tranquillité, nouveau vieux débat) mais si on regarde les rendements cumulés sur ces 5 dernières années (2018-2022) de ces fintechs à un ETF World en gestion libre net de tout frais, l’écart est énorme :

Linxea Avenir 2 Gestion libre Lyxor MSCI World UCITS ETF Dist

51,67 % soit 8,69 % annualisé

Linxea Spirit 2 Gestion libre Amundi Index Solutions – Amundi Index MSCI World UCITS ETF DR

50,59 % soit 8,53 % annualisé

WeSave

28,49 % soit 5,14 % annualisé

Yomoni

19,29 % soit 3.59 % annualisé

Nalo Standard

10,86 % soit 2.08 % annualisé

Nalo ISR

47,22 % soit 8.04 % annualisé (grâce à la surperformance ponctuelle du iShares Global Clean Energy, +43,7% en 2019 et +140,2% en 2020 !)

Linxea Montségur Finance

14,16 % soit 2.68 % annualisé

Je vais pas réouvrir la boite de pandore mais ça peut faire réfléchir ceux qui cherchent la performance vu que c’est aussi l’objet de cet article. Au final ça coute bien plus que 0.2% ou 0.7% de frais en plus. Ce genre d’info m’a permis de me décider quand j’ai dû ouvrir ma première assurance vie.

Une suggestion d’article : les produits structurés. Vous en avez parlé rapidement que vous n’aimiez pas ces produits dans un question/réponse mais je constate que c’est en train de se développer grandement et que les courtiers poussent pour que les épargnants en prennent, sans finalement trop les comprendre, quelles sont les règles, d’où viennent les frais, quand a t-on les coupons, est-ce mieux qu’un autre placement, est-ce adapté à mon horizon de temps/mon objectif ? Je pense que ça peut intéresser pas mal de monde. Merci encore pour ce site 🙂

Bonjour Aurélien,

Bien vu !

Attendons de voir les performances du nouveau gestionnaire de la gestion pilotée Linxea 🙂

Oui les gestions pilotées des Fintechs sont plus performances que les gestions pilotées des banques traditionnelles.

Pour les épargnants qui souhaitent une gestion pilotée, il vaut mieux se tourner vers les Fintechs.

Mais effectivement, si on n’a pas peur de la gestion libre, alors une allocation x % fonds euro + y % ETF World (% selon profil) fait des étincelles.

La gestion pilotée vient surtout apporter du confort et réduire le behavior gap du grand public qui a tendance à trop réagir à la moindre secousse. (Car finalement, on constate que peu d’épargnants sont capables de buy and hold pour profiter de la performance long terme des actions, il faut souvent un garde fou).

Je note pour les produits structurés, des produits très complexes à analyser dont la promesse peut séduire, mais là encore on préfère une simple allocation x % fonds euro + y % ETF World en gestion libre sur les meilleures assurances vie.

Merci ADI pour cet article.

Petite coquille dans un calcul au début de l’article:

” 0,50 % de frais de gestion sur UC + 0,25 % de frais de gestion ETF + 0 % de frais de gestion pilotée (car on choisit la gestion libre) = 0,62%”, plutôt 0.75%

Bonjour David,

Bien vu, merci !

J’ai corrigé, je voulais écrire 0,12 % de frais ETF.