Pour compenser sa future baisse de revenus à la retraite, il est important d’anticiper et de se renseigner sur les meilleurs placements retraite.

La pension mensuelle moyenne de droit direct des retraités résidant en France s’élève à 1 541 € nets par mois (source : DREES). Pas exactement de quoi se la couler douce sur un yacht à Saint-Tropez.

Mais alors, concrètement, où placer son argent pour préparer sa retraite ? Dans un plan d’épargne retraite (PER), une assurance vie, un plan d’épargne en actions (PEA), dans l’immobilier… ?

Évidemment, le bon choix dépend de nombreux facteurs : âge, fiscalité, objectifs, profil d’investisseur, situation patrimoniale, etc.

📌 À notre avis, les meilleurs placements retraite sont :

- l’assurance vie, pour le meilleur compromis entre souplesse, diversification, fiscalité et transmission ;

- le plan d’épargne en actions (PEA) et le compte-titres ordinaire (CTO) sont efficaces pour investir en actions à long terme ;

- le PER est intéressant surtout si on a une tranche marginale d’imposition (TMI) élevée (≥ 30 %) ;

- plus son horizon d’investissement est long, plus on peut se permettre de prendre du risque dans ses placements retraite (via des ETF (trackers) en actions notamment) ;

- et à l’inverse, au fur et à mesure qu’on se rapproche de la retraite, il faut sécuriser son capital (via fonds euros et obligations notamment).

Note de Hugo : en langage courant, le mot “placement” peut désigner à la fois l’enveloppe fiscale (assurance vie, PER, PEA…) mais aussi les actifs que l’on met dans ces enveloppes : actions, obligations, fonds euro, SCPI, ETF, etc. Dans cet article, on fait le point dans un premier temps sur les meilleures enveloppes pour la retraite, puis on parle d’allocation d’actifs avec des cas concrets.

SOMMAIRE

- Meilleurs placements retraite : tableau récapitulatif

- Le PER : le meilleur placement pour sa retraite ?

- Assurance vie pour la retraite : souplesse, diversification, revenus passifs et succession

- PEA et CTO : les meilleures enveloppes pour dynamiser son allocation retraite ?

- Exemples concrets : investir pour sa retraite à 35 ans et 52 ans

- Conclusion : quel est le meilleur placement retraite en fonction de son profil ?

Meilleurs placements retraite : tableau récapitulatif

📌 Attention spoiler : il n’existe pas de meilleur placement retraite universel. Pour la majorité d’entre nous, le plus intéressant est de jongler entre plusieurs solutions.

➡️ Pour savoir quels sont les meilleurs placements retraite dans sa situation, voici un récapitulatif :

| | Intérêt pour sa retraite | Ce qu’on peut y loger | Disponibilité | Fiscalité |

|---|---|---|---|---|

| Assurance vie | L’enveloppe la plus polyvalente : investir, diversifier, sécuriser progressivement et transmettre. | Fonds euro, ETF, fonds actions, fonds d’investissement en or, fonds obligataires, SCPI, SCI, OPCI, fonds diversifiés. | Capital disponible à tout moment via rachat partiel ou total. | Fiscalité allégée après les 8 ans du contrat et succession avantageuse. Voir notre article : fiscalité de l’assurance vie |

| Plan d’épargne retraite (PER) | Réduire son impôt pendant la vie active et investir à long terme pour la retraite. | Fonds euro, ETF, fonds actions, fonds immobiliers, SCPI selon les contrats | Capital bloqué jusqu’à la retraite, sauf cas de déblocage anticipé. | Versements déductibles du revenu imposable. Réintégrés au revenu imposable à la sortie. |

| Plan d’épargne en actions (PEA) | Investir en actions sur le long terme avec une fiscalité très favorable. | Actions européennes, ETF éligibles PEA, dont ETF MSCI World. | Retraits possibles, mais l’objectif est d’investir à long terme en actions : min 8 ans. | Aprè les 5 ans du PEA, les gains sont exonérés d’impôt sur le revenu, hors prélèvements sociaux. |

| Compte-titres ordinaire (CTO) | Compléter le PEA et accéder à un univers d’investissement plus large. | Ultra large : Actions du monde entier, ETF non éligibles PEA, obligations, foncières cotées, matières premières, crypto… | Très liquide : achat et vente en quelques clics sur les marchés cotés | Fiscalité forte : gains et revenus soumis à la flat tax ou au barème sur option. |

| Immobilier | Diversifier et viser des revenus réguliers à la retraite. | En direct ou en société : Résidence principale, immobilier locatif, SCPI En assurance vie ou PER : SCPI |

En direct : peu liquide En assurance vie : liquidité garantie par l’assureur |

Variable : location nue, LMNP, SCPI en direct ou via assurance vie, en nom propre ou en société, etc. |

🔄 Au final, la bonne stratégie pour préparer sa retraite consiste à combiner intelligemment plusieurs placements et enveloppes :

- L’indispensable assurance vie pour la souplesse ;

- Le PEA (et éventuellement le CTO) pour faire travailler la poche actions sur le long terme ;

- Le PER pour optimiser la fiscalité quand votre tranche marginale d’imposition (TMI) est de 30 % ou plus ;

- Et enfin, l’immobilier peut apporter à la fois de la performance (surtout via l’effet de levier) et de la sécurité (résidence principale pour un retraité).

Le PER : le meilleur placement pour sa retraite ?

📌 Avec un nom pareil, on pourrait croire que le Plan d’épargne retraite (PER) fait forcément partie des meilleurs placements retraite, mais ce n’est pas toujours le cas.

Le principal avantage du PER, c’est la possibilité de déduire ses versements de son revenu imposable. Plus notre tranche marginale d’imposition (TMI) est élevée, plus l’économie d’impôt immédiate est forte.

💡 Exemple : si on verse 5 000 € sur un PER avec une TMI à 30 %, l’économie d’impôt sera de 1 500 € (5 000 x 30 %).

Mais il y a une contrepartie : le capital placé sur un PER est, sauf exceptions, bloqué jusqu’à la retraite. Il est donc moins “souple” qu’une assurance vie, un PEA ou un CTO, qui sont des enveloppes où un retrait peut se faire à tout moment.

Le PER a un intérêt si on a une TMI de 30 %, 41 % ou 45 %. Si on a une TMI inférieure à 30 %, verser sur un PER présente peu d’intérêt : on place son argent dans une enveloppe avec une forte contrainte (le blocage des fonds jusqu’à la retraite), sans profiter de son principal intérêt (la déduction fiscale).

🔎 Autre point souvent négligé, la fiscalité de sortie du PER :

- En cas de sortie en capital : le capital est imposé au barème de l’impôt sur le revenu (TMI), et les gains sont taxés au PFU (ou IR sur option).

- En cas de sortie en rente : la rente est imposée comme une rente viagère à titre gratuit (après l’abattement IR de 10 %).

En bref, le PER ne supprime pas l’impôt : il le décale à la sortie.

Note de Hugo : le PER sert surtout à “racler” les tranches d’imposition les plus hautes : on verse juste le nécessaire pour réduire la partie du revenu taxée à 30 %, 41 % ou 45 %.

Quel PER ouvrir pour préparer sa retraite ?

Avant d’ouvrir un PER, on regarde surtout la qualité de l’enveloppe et les frais. Un bon PER doit permettre d’investir efficacement sur le long terme, sans se faire grignoter par des frais inutiles.

➡️ Voici un résumé de notre sélection des meilleurs PER du marché :

| # | Meilleur PER | Assureur | S’informer |

|---|---|---|---|

| 1er | Linxea Spirit PER 🥇 Linxea | ✅ Découvrez l’offre | |

| 1er à égalité | Lucya Cardif PER 🥇 Assurancevie.com | ✅ Découvrez l’offre | |

| 2ème | Ramify PER 🥈 Ramify | ✅ Découvrez l’offre | |

| 3ème | e-PER Generali 🥉 Altaprofits | ✅ Découvrez l’offre |

📌 Voici les critères à vérifier avant d’ouvrir un PER :

- Une large sélection d’unités de compte, notamment des ETF, SCPI et SCI ;

- De bons fonds euro, utiles pour réduire le risque de son allocation au fil du temps ;

- 0 frais sur versement (certains PER prélèvent encore de 1 % à 5 % à l’entrée sur chaque versement !) ;

- Des frais de gestion raisonnables : 0,60 % par an maximum.

💡 Pour creuser le sujet et comprendre pourquoi nous avons sélectionné ces PER et leurs caractéristiques dans le détail : voir notre comparatif des meilleurs PER.

Assurance vie pour la retraite : souplesse, diversification, revenus passifs et succession

📌 Parmi les meilleurs placements retraite, l’assurance vie mérite une place centrale : elle permet d’investir, de sécuriser progressivement à l’approche de la retraite, de générer des revenus complémentaires et d’anticiper la transmission.

➡️ Voici un récapitulatif des qualités de l’assurance vie :

1️⃣ Son premier avantage : sa souplesse. Contrairement au PER, l’argent placé en assurance vie reste disponible à tout moment via des rachats partiels ou totaux.

2️⃣ Deuxième force : la diversification. Dans une bonne assurance vie, on peut combiner fonds euro, ETF actions, fonds obligataires, SCPI, or et fonds diversifiés. Autrement dit, on peut construire une allocation patrimoniale complète dans une seule enveloppe.

3️⃣ Autre avantage majeur : les arbitrages au sein de l’assurance vie ne déclenchent pas d’imposition (c’est une enveloppe en “vase clos”). On peut par exemple vendre un ETF pour renforcer le fonds euro sans frottement fiscal.

4️⃣ Ensuite, à la retraite, l’assurance vie devient un excellent outil de revenus complémentaires : on peut organiser des rachats partiels programmés (par exemple chaque mois), pour compléter sa pension. Et avec exonération partielle ou totale d’impôt.

5️⃣ Et enfin, l’assurance vie est aussi très intéressante pour la succession : on peut désigner librement les bénéficiaires, transmettre dans un cadre fiscal favorable, et organiser une partie de son patrimoine en dehors des règles classiques de succession (voir notre article : assurance vie et succession)

💡 En bref, l’assurance vie est le couteau suisse du retraité : souple (même avant la retraite), diversifiée pendant la phase d’accumulation, pratique pour générer des revenus passifs et défiscalisés, et efficace pour transmettre.

Note de Hugo : oui, les frais de gestion désavantagent l’assurance vie face au PEA ou au CTO sur le long terme. C’est vrai sur papier, mais la meilleure stratégie pour préparer sa retraite n’est pas forcément celle qui maximise la rentabilité théorique, c’est celle qu’on arrive à tenir pendant 10, 20, parfois 30 ans. Et pour ceux qui veulent privilégier la simplicité et l’investissement vraiment passif, l’assurance vie reste difficile à battre : versements programmés chaque mois, rééquilibrage simplifié, diversification dans une seule enveloppe, accès au fonds euro pour sécuriser progressivement… Bref, moins de friction, moins de décisions à prendre, et donc plus de chance de continuer à bien investir sur le long terme.

Quelle assurance vie ouvrir pour préparer sa retraite ?

🔎 Pour bien sélectionner son assurance vie pour préparer sa retraite, c’est la même logique que pour le PER : on cherche des frais bas, un large catalogue d’unités de compte (notamment des ETF) et un bon fonds euro.

➡️ Voici un résumé de notre sélection des meilleures assurances vie du marché :

| # | Meilleure assurance vie | Assureur | S’informer |

|---|---|---|---|

| 1er | Linxea Spirit 2 🥇 (Linxea) | Spirica | ✅ Voyez l’offre |

| 1er à égalité | Lucya CNP 🥇 (assurancevie.com) |  CNP Assurances | ✅ Voyez l’offre |

| 2nd | Lucya Cardif🥉 (assurancevie.com) | BNP Paribas Cardif | ✅ Voyez l’offre |

💡 Pour creuser le sujet et comprendre pourquoi nous avons sélectionné ces assurances vie et leurs caractéristiques dans le détail : voir notre comparatif des meilleures assurances vie.

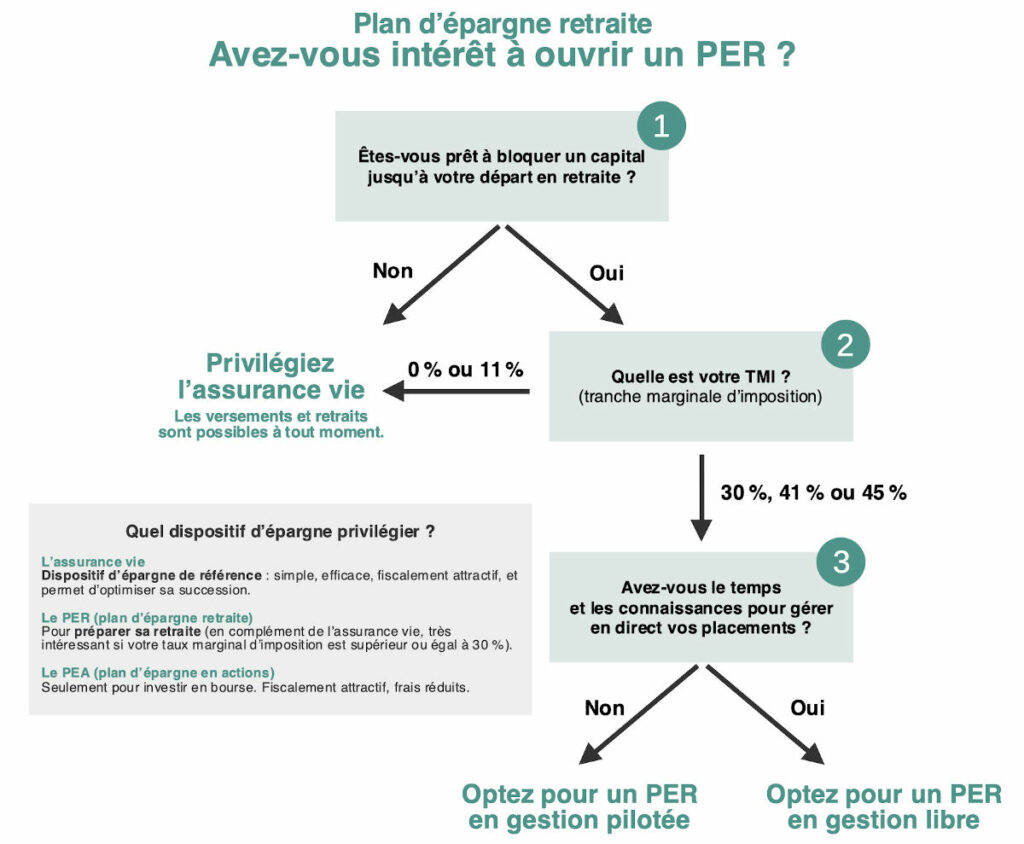

PER ou Assurance vie pour sa retraite : comparatif

📌 En bref, pour choisir entre PER et assurance vie, on se pose 2 questions :

- Est-ce qu’on veut garder son argent disponible ?

- Est-ce qu’on paie assez d’impôt (TMI ≥ 30 %) pour que le PER vaille vraiment le coup ?

➡️ Le schéma ci-dessous résume comment faire le bon choix :

💡 Conclusion : l’assurance vie sert de base indispensable pour tous les profils, alors que le PER vient éventuellement en complément pour optimiser la fiscalité. Ce n’est pas forcément assurance vie OU PER : dans la majorité des cas, la bonne stratégie consiste à utiliser les 2 intelligemment.

Note de Hugo : pour ceux qui veulent creuser le sujet, voir notre article : PER ou assurance vie. On y a fait une comparaison chiffrée détaillée.

PEA et CTO : les meilleures enveloppes pour dynamiser son allocation retraite ?

📈 Pour un horizon de placement de plus de 8 ans, les actions deviennent incontournables pour préparer sa retraite.

Pour rappel, les actions mondiales (indice MSCI World), c’est + 8,5 % par an en moyenne depuis 1970. De 1983 à 2023, les actions ont surperformé toutes les autres grandes classes d’actifs (dont l’immobilier à Paris, les foncières cotées, les SCPI, l’or, etc.).

Ne pas investir en actions pour préparer sa retraite, ce serait passer à côté d’un gros manque à gagner.

➡️ Pour investir en actions, 2 enveloppes sont souvent mentionnées :

- le Plan d’épargne en actions (PEA) : permet d’investir dans des actions européennes et des ETF mondiaux (ETF éligibles au PEA Saxo Banque), le tout avec une fiscalité avantageuse : exonération d’IR après les 5 ans du PEA. Et cerise sur le gâteau : c’est une enveloppe en “vase clos” (tant qu’on ne retire pas, on ne paie pas d’impôts, même si on reçoit des dividendes ou des plus-values).

- et le compte-titres ordinaire (CTO), en complément : pas d’avantage fiscal, mais il donne accès à un univers beaucoup plus large : actions et ETF non éligibles au PEA, obligations, foncières cotées, crypto, etc. Selon la banque, il peut aussi permettre de recourir à l’effet de levier, via un compte sur marge et/ou un crédit lombard.

💡 Pour optimiser les frais et les services, nos comparatifs : les meilleurs PEA et les meilleurs CTO.

Note de Hugo : Il ne faut pas limiter sa réflexion à “PEA = plus optimisé fiscalement = enveloppe à prioriser”. D’autres facteurs sont à prendre en compte, notamment l’optimisation de la transmission de patrimoine. Sur ce point, le CTO a un avantage souvent oublié : la donation. On peut donner les titres de son CTO en pleine propriété (ou en démembrement, avec nue-propriété à ses enfants tout en conservant l’usufruit). Résultat : la donation purge la plus-value latente, permet d’anticiper la succession et de réduire la fiscalité future sur les plus-values.

Exemples concrets : investir pour sa retraite à 35 ans et 52 ans

Rien de mieux que des exemples concrets pour comprendre à quoi ressemblent des stratégies pour préparer sa retraite avec les meilleurs placements.

Alexandre, 35 ans, souhaite investir pour préparer sa retraite

🙍♂️ Alexandre a 35 ans. Cadre, marié et père d’un enfant de 3 ans, il dispose d’un très bon salaire et d’une capacité d’épargne de 1 500 € par mois. Son épargne de précaution est déjà placée sur livret, et son objectif est clair : investir sur le long terme pour préparer sa retraite.

Il a un profil investisseur dynamique / équilibré : son horizon retraite est lointain, il a la chance d’être encore jeune et d’avoir compris qu’investir pour sa retraite est essentiel (grâce à la lecture d’un super article sur Avenue Des Investisseurs).

📈 Alexandre investit en priorité dans le meilleur PEA pour la poche dynamique de son allocation, avec un portefeuille des meilleurs ETF diversifiés mondialement. C’est son moteur principal de performance à long terme.

Il verse aussi une partie de son épargne dans le meilleur PER, mais pas n’importe comment : il l’utilise pour “racler” une partie de ses revenus taxée à sa TMI de 30 %, sans pour autant y verser trop pour ne pas bloquer une partie importante de son épargne.

📌 En parallèle, Alexandre ouvre les deux meilleures assurances vie. Il y verse principalement la partie “sécurisée” (meilleurs fonds euros) de son épargne retraite. Objectif de l’assurance vie : sécuriser, diversifier, optimiser sa succession via la clause bénéficiaire du contrat et disposer d’une enveloppe plus souple que le PEA et le PER.

💡 Sa stratégie repose donc sur 3 couches des meilleurs placements retraite : PEA pour la performance, PER pour l’optimisation fiscale ciblée, assurance vie pour la souplesse.

Comment Alexandre pilote ses placements retraite : la sécurisation progressive

Tous les 5 ans, Alexandre fait le point sur son allocation patrimoniale globale, toutes enveloppes confondues.

Il réduit progressivement son exposition aux actifs dynamiques à mesure que la retraite approche, en redirigeant son épargne mensuelle sur les classes d’actifs sous-pondérées.

➡️ Exemple d’allocation cible pour une sécurisation progressive à horizon retraite :

- 35 ans : 70 % dynamique (ETF actions, meilleures SCPI, or…) / 30 % sécurisé (meilleurs fonds euros en assurance vie) ;

- 40 ans : 65 % dynamique / 35 % sécurisé ;

- 45 ans : 60 % dynamique / 40 % sécurisé ;

- 50 ans : 50 % dynamique / 50 % sécurisé ;

- 55 ans : 40 % dynamique / 60 % sécurisé ;

- 60 ans : 35 % dynamique / 65 % sécurisé ;

- 65 ans : 30 % dynamique / 70 % sécurisé.

📊 Dans la poche dynamique, on peut retrouver par exemple des ETF actions mondiaux, du private equity ou encore un peu d’immobilier. Et pour la poche sécurisée, principalement du fonds euro (via assurance vie et PER) et des obligations.

💡 L’important est de raisonner sur le patrimoine global, pas enveloppe par enveloppe.

Bernard, 52 ans, souhaite préparer sa retraite avec simplicité

👨👩👧👦 Bernard a 52 ans. Il est marié, père de 3 enfants, et vient d’hériter de 200 000 €. Contrairement à Alexandre, il n’a pas envie de piloter plusieurs enveloppes, plusieurs courtiers, etc. Sa priorité numéro 1 : la simplicité.

Bernard a un profil prudent. Il veut faire travailler son capital, mais il dort mal si son patrimoine baisse trop fortement. La meilleure stratégie pour lui n’est pas la plus rentable en théorie, c’est celle qu’il va réussir à conserver sans paniquer et qui sera ultra simple à piloter.

✉️ Dans son cas, une allocation principalement logée en assurance vie a du sens pour :

- regrouper plusieurs actifs dans une seule enveloppe pour gagner en simplicité : fonds euro, ETF actions, obligations et immobilier SCPI (possible grâce à Linxea Spirit 2 notamment, assurance vie “tout-terrain”) ;

- simplifier au maximum la gestion de son épargne (arbitrage, versements automatisés, puis retraits automatisés) ;

- combiner son objectif de préparation de la retraite avec l’optimisation de sa succession pour ses enfants grâce au cadre avantageux de l’assurance vie.

Bernard démarre avec une allocation composée de 30 % d’actifs dynamiques (ETF actions et immobilier SCPI) et de 70 % d’actifs sécurisés (fonds euro). Cela lui permet de garder une part de croissance, sans pour autant prendre trop de risques inutiles au vu de son horizon de placement.

🔄 Ensuite, Bernard sécurise progressivement jusqu’à sa retraite. L’objectif est d’arriver à une allocation plus défensive, par exemple avec 80 % d’actifs sécurisés, au moment où il commencera à utiliser son capital pour compléter sa retraite.

À la retraite, Bernard pourra organiser des rachats partiels programmés depuis son assurance vie. Il transforme son capital en revenus complémentaires, le tout 100 % automatisé. Et en cas de décès, son capital est transmis à ses bénificiaires avec 152 500 € d’exonération de droits de succession pour chacun.

Conclusion : quel est le meilleur placement retraite en fonction de son profil ?

Au final, les meilleurs placements retraite ne sont pas les mêmes pour tout le monde : ils dépendent de l’âge, de l’imposition, de l’horizon de placement, du patrimoine et des objectifs.

🔎 Quel placement retraite choisir selon son profil ?

- Besoin d’une enveloppe souple, polyvalente et optimisée pour la succession ? L’assurance vie est pertinente dans ce cas pour : tout regrouper, sécuriser progressivement, programmer des retraits automatiques et transmettre dans un cadre fiscal avantageux. Voir les meilleures assurances vie du marché.

- TMI à 30 %, 41 % ou 45 % ? Le PER devient intéressant pour une partie de sa capacité d’épargne / de son capital. Mais attention : l’argent est bloqué jusqu’à la retraite (sauf cas de sortie anticipée). Voir les meilleurs PER.

- Un horizon de placement supérieur à 8 ans et bonne tolérance aux risques ? Le PEA est une très bonne enveloppe pour investir en actions. Voir les meilleurs PEA.

- Votre PEA est plein ou vous avez envie de diversifier davantage ? Le CTO permet d’aller plus loin : ETF non éligibles au PEA, actions internationales, obligations, foncières cotées, etc. Il peut aussi servir dans une logique de transmission via la donation qui purge la plus-value. Voir les meilleurs CTO.

- Besoin de diversifier ou d’utiliser l’effet de levier du crédit ? L’immobilier en direct (mais locatif pénible à gérer quand on est retraité) ou via les meilleures SCPI (confortable pour déléguer) peut compléter une stratégie retraite (mais il faut surveiller les frais, la fiscalité et la liquidité).

💡 Besoin d’un conseil personnalisé pour placer son argent en vue de la retraite ? Nos conseillers Prosper Conseil peuvent accompagner cette réflexion avec une approche patrimoniale globale : choix des enveloppes, allocation d’actifs, fiscalité, etc. Prendre contact avec un conseiller Prosper Conseil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}