La notion de profil d’investisseur est régulièrement abordée sur Avenuedesinvestisseurs.fr. Et pour cause : c’est la base avant d’investir. Définir son profil investisseur se fait notamment quand vous ouvrez une assurance vie ou un plan épargne retraite. Mais de quoi s’agit-il exactement ? Et comment déterminer son profil d’investisseur (prudent, équilibré, dynamique, etc.) ? En quoi est-ce important pour bien gérer son patrimoine ? Autant de questions auxquelles nous allons répondre.

Déterminer son profil d’investisseur est une étape essentielle pour toute personne souhaitant investir de manière efficace et sereine, conforme à sa propre situation et à ses objectifs. Définir son profil investisseur est essentiel pour :

- adapter ses investissements à ses objectifs financiers, à sa tolérance au risque et à son horizon de placement ;

- éviter de prendre des décisions impulsives ;

- avoir une stratégie d’investissement cohérente et adaptée à sa situation et à ses projets de vie.

Dans cet article, nous allons explorer pourquoi il est crucial de définir son profil d’investisseur, comment le faire, et comment adapter ses investissements en conséquence (exemples concrets selon profil d’investisseur puis 5 cas pratiques d’épargnants).

SOMMAIRE

- Qu’est-ce qu’un profil d’investisseur ?

- Pourquoi définir son profil d’investisseur ?

- Comment déterminer son profil d’investisseur ?

- Les différents types de profils d’investisseur

- Adapter ses investissements à son profil

- Exemple concret de profils d’épargnants

- Conclusion

Qu’est-ce qu’un profil d’investisseur ?

Un profil d’investisseur est une évaluation de vos caractéristiques financières et personnelles qui détermine comment vous réagissez face aux risques, et quelles sont vos attentes en matière de performances et de revenus.

Cela vous classe dans un profil sécurisé, équilibré, offensif, etc. (Vous verrez les exemples de profils et d’investissements correspondants plus loin).

Définir un profil d’investisseur appelle d’autres questions : dans quelle mesure votre épargne doit-elle rester disponible pour réaliser certains projets (notion de liquidité) ? Et plus largement encore quels sont les projets de vie impliquant votre patrimoine ? Ces points déterminent votre profil d’investisseur.

➡️ Définir le profil d’investisseur repose sur plusieurs composantes principales :

- Tolérance au risque : votre capacité à supporter les fluctuations de valeur de vos investissements.

- Objectifs financiers : vos projets à court, moyen et long terme. Comme l’achat d’une maison, la préparation de la retraite, le financement des études de vos enfants, etc.

- Horizon de placement : la durée pendant laquelle vous pouvez laisser votre argent investi sans avoir besoin de le retirer (ce critère est très lié au précédent).

- Situation financière actuelle : vos revenus, vos dépenses, vos dettes et votre patrimoine actuel.

Pourquoi définir son profil d’investisseur ?

Définir son profil d’investisseur est d’une grande importance.

Du côté de l’intérmédiaire financier (banque ou courtier), la réglementation KYC (Know Your Customer) s’applique. Il est de leur devoir de bien connaître les clients pour bien les conseiller.

Et du côté épargnant, connaître son profil permet d’aligner ses choix de placement avec ses objectifs personnels et sa capacité à tolérer les variations de marché. Cela permet d’éviter des décisions financières (choix d’enveloppe, choix de fonds) qui entreraient en contradiction avec vos objectifs, et nuiraient à la performance de votre patrimoine.

➡️ Gérer ses finances en ayant pris le soin de bien définir son profil d’investissement comporte de nombreux avantages :

- Optimisation de la performance : en investissant selon un plan cohérent avec votre profil, vous maximisez vos perspectives de performance.

- Réduction du stress lié aux investissements : savoir que vos investissements sont alignés avec votre tolérance au risque réduit l’anxiété liée aux fluctuations de marché.

- Meilleure gestion des risques : une allocation patrimoniale (répartition de vos investissements entre fonds euro, actions, immobilier, cryptos, etc.) adaptée permet de gérer plus efficacement les risques inhérents à chaque type de placement.

- Atteinte des objectifs financiers à long terme : un plan d’investissement bien défini permet d’atteindre vos objectifs financiers.

Comment déterminer son profil d’investisseur ?

Maintenant que nous avons vu dans les grandes lignes l’intérêt de connaître son profil d’investisseur, voyons en pratique comme déterminer ce profil. Et ensuite nous pourrons passer au concret avec des exemples de profil d’investisseur et d’investissements correspondant.

Le questionnaire des intermédiaires financiers

Si vous avez déjà souscrit une assurance vie, en principe, le distributeur (le courtier ou la banque) vous a soumis un questionnaire permettant de définir votre profil d’investisseur.

En pratique, les intermédiaires financiers évaluent votre niveau de connaissances des placements, et vous posent des questions sur votre tolérance au risque, votre horizon de placement, et vos objectifs financiers. Ces questionnaires permettent de définir à grosses mailles votre profil d’investisseur en quelques minutes.

👉 À l’issue du questionnaire, le courtier (ou la banque) va parfois vous donner des recommandations en termes d’allocation de votre épargne, avec des conseils portant notamment sur le choix des fonds, leur adéquation avec votre profil, et/ou le choix du mode de gestion (gestion libre ou gestion pilotée).

Des recommandations à prendre avec des pincettes

Ce type de questionnaire vous montre grossièrement comment définir un profil d’investisseur. Mais il vous est possible, et même recommandé, de définir votre profil vous-même, afin d’optimiser au mieux la stratégie globale de votre épargne.

❌ Cela est d’autant plus important que les recommandations fournies par les distributeurs de contrat ne sont pas toujours les plus adaptées à votre situation. Et elles ne portent souvent que sur la part de l’épargne placée sur le contrat et non sur le patrimoine global.

❌ Pire encore, certains distributeurs mettent en avant certains fonds plutôt que d’autres pour des raisons commerciales : ils poussent les clients vers les solutions sur lesquelles ils touchent davantage de rétrocessions de frais des fonds des gérants d’actifs. C’est notamment le cas sur l’assurance vie d’une banque en ligne bien connue qui pousse presque systématiquement les épargnants vers une certaine gestion sous mandat… Les clients de cette banque la reconnaitront.

💡Pour le dire simplement : les recommandations d’investissement fournies par les banques et courtiers sont à prendre avec des pincettes. Leurs questionnaires ne sont généralement pas assez personnalisés pour saisir les subtilités de votre profil d’investisseur. Rien ne remplace l’audit d’un conseiller en gestion de patrimoine si vous souhaitez déléguer la détermination de votre profil d’investisseur.

Définir son profil d’investisseur nécessite une analyse complète de votre situation financière et de vos objectifs. Examinez votre situation financière actuelle, y compris vos revenus, vos dépenses, vos dettes et vos actifs. Définissez clairement vos objectifs financiers à court, moyen et long terme. Cette analyse approfondie est cruciale pour adapter vos investissements à votre situation et à vos aspirations.

C’est en faisant le point sur votre situation et vos projets financiers que vous allez pouvoir définir votre profil d’investisseur.

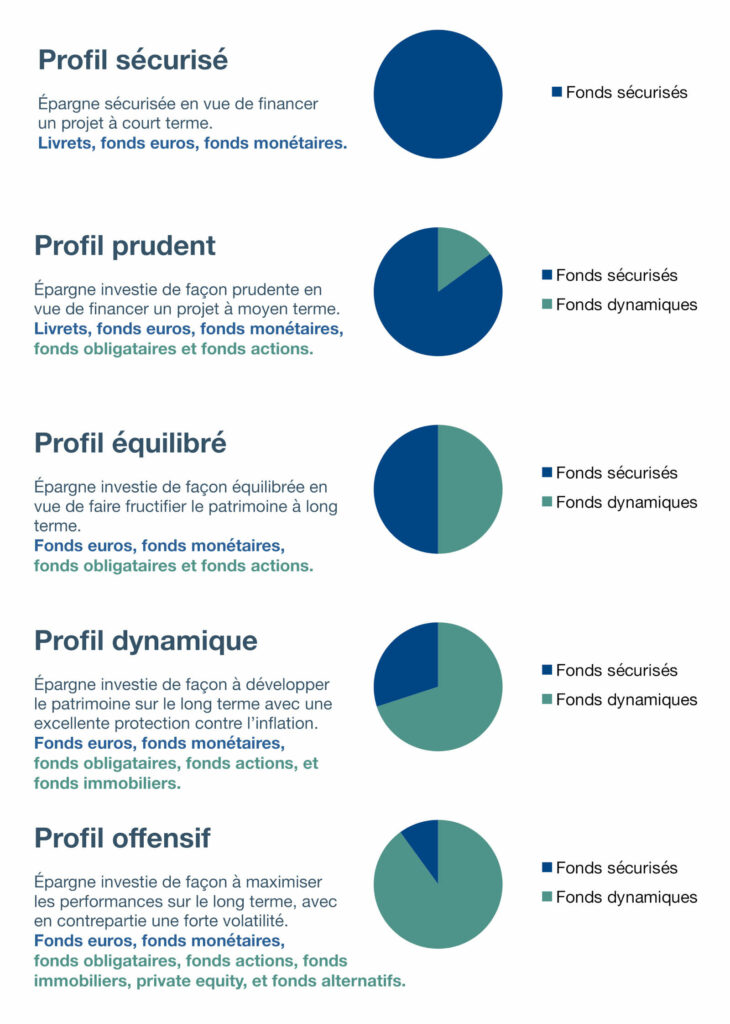

Les différents types de profils d’investisseur

Rentrons maintenant un peu plus dans le concret avec une présentation schématique des différents profils d’investisseurs, avec la part de fonds sécurisés (meilleurs placements sans risque) et de fonds dynamiques pour chaque profil :

🔎 Détaillons maintenant chaque profil d’investisseur.

Profil sécurisé

- Tolérance au risque : nulle.

- Horizon de placement : court terme.

- Objectifs : sécuriser l’épargne en vue de concrétiser un projet dans moins d’1 an (financer une dépense en vue, par exemple l’achat d’un bien immobilier, d’un camping-car, etc.).

- Exemples d’investissement : livrets réglementés, fonds euros et fonds monétaires.

Note de Ludovic : le choix de privilégier les livrets réglementés, les fonds euros ou les fonds monétaires va dépendre des taux servis par chacun de ces 3 types de placements. Le placement le plus rémunérateur n’est pas toujours le même selon les périodes. Les fonds euros sont généralement plus rémunérateurs que les fonds monétaires, mais on observe parfois l’inverse sur de courtes périodes (de quelques semestres).

Profil prudent

- Tolérance au risque : faible.

- Horizon de placement : court à moyen terme.

- Objectifs : préservation du capital, faible volatilité.

- Exemples d’investissements : livrets réglementés, fonds euros, et fonds obligataires.

Profil équilibré

- Tolérance au risque : moyenne.

- Horizon de placement : moyen à long terme.

- Objectifs : équilibre entre croissance du capital et sécurité.

- Exemples d’investissements : mélange de fonds euros, actions (trackers et ETF actions), immobilier (SCPI).

Note de Ludovic : le profil équilibré est très populaire auprès des épargnants. Un profil équilibré comporte généralement de l’ordre de 40 à 60 % de fonds sans risque. Le fonds sans risque de prédilection est le fonds euro, le capital investi sur le fonds euro est garanti par l’assureur.

Profil dynamique

- Tolérance au risque : élevée.

- Horizon de placement : long terme.

- Objectifs : croissance du capital.

- Exemples d’investissements : actions, fonds actions (dont ETF), immobilier et fonds obligataires.

On parle de profil dynamique pour décrire les profils avec 50 à 80 % de fonds dynamiques/risqués tels que des fonds actions, des fonds immobiliers, des fonds de private equity, etc.

Profil offensif

- Tolérance au risque : très élevée.

- Horizon de placement : très long terme.

- Objectifs : maximisation de la performance.

- Exemples d’investissements : forte exposition aux actions (fonds actions), private equity, fonds obligataires dynamiques.

Le profil offensif est très essentiellement investi sur des fonds actions, des fonds immobiliers et des fonds de private equity. Des fonds obligataires high yield peuvent également trouver leur place dans ce type de profil.

Ce profil est celui affichant les perspectives de gains les plus élevées à long terme, mais la contrepartie est une plus forte volatilité. Cette volatilité peut toutefois être diminuée en diversifiant le capital sur différentes classes d’actifs avec également une bonne diversification géographique.

Différents profils d’investisseur selon vos projets

Finalement, votre profil d’investisseur est la combinaison de différents profils si vous avez différents objectifs financiers et projets de vie.

➡️ Par exemple, un même épargnant peut avoir 3 projets différents, donc 3 profils différents sur 3 placements :

- Pour financer un achat d’appartement dans 2 ans : assurance vie en profil sécurisé en 100 % fonds euro. Attention à bien choisir parmi les meilleurs fonds euros sans frais sur versement.

- Pour financer les études des enfants dans 8 ans : assurance vie en profil équilibré avec une allocation 50 % fonds euro + 30 % ETF World + 20 % SCPI. Attention à choisir parmi les meilleures assurances vie (moins de frais et accès aux meillers fonds).

- Pour préparer sa retraite dans 30 ans : un plan épargne retraite (PER) en profil offensif avec une allocation 90 % ETF World + 10 % private equity. Attention à choisir parmi les meilleurs PER.

Adapter ses investissements à son profil

Le tableau présenté ci-dessous donne des exemples chiffrés de composition de l’épargne pour les différents profils vus ci-dessus.

Exemples de portefeuilles pour les différents profils d’investisseurs :

| Profil d’investissement | Allocation | Performance visée (en moyenne annuelle) |

|---|---|---|

| Profil sécurisé | 100 % en fonds euros | De l’ordre de 2 à 3%. |

| Profil prudent | 80 % en fonds euros, 10 % en obligations, 10 % en actions. | De l’ordre de 3 à 4 %. |

| Profil équilibré | 50 % en fonds euros, 30 % en actions, 20 % en immobilier. (ou 50/50 fonds euros et fonds actions). | De l’ordre de 5 %. |

| Profil dynamique | 20 % en fonds euros, 60 % en actions, 20 % en immobilier. | De l’ordre de 6-7 %. |

| Profil offensif | 80 % en actions, 10 % en private equity, 10 % en obligations à haut rendement. | De l’ordre de 7 à 10 %. |

Les choix d’allocation présentés dans ce tableau sont des « modèles types » des différents profils d’investisseur. C’est un ordre de grandeur, mais il y a une marge de manoeuvre. En pratique, la stratégie d’allocation exacte dépend de la sensibilité de chaque épargnant.

Pour un même profil, l’allocation peut être souple

Par exemple, l’allocation dynamique ne sera pas 20 % fonds euro + 60 % actions + 20 % immobilier pour tout le monde. En effet, certains épargnants souhaitent limiter leur exposition à la volatilité des fonds actions, tout en se positionnant dans une allocation dynamique. Une solution à cet objectif est de sous-pondérer les fonds actions au profit de fonds immobiliers (tels que des SCPI) ou des fonds de private equity.

Exemple de profil dynamique limitant l’exposition aux actions :

- 20 % en fonds euros,

- 30 % en fonds actions,

- 35 % en fonds immobiliers,

- 15 % en fonds de private equity.

💡Cette allocation dynamique réduisant la part allouée en fonds actions n’est pas une recommandation d’investissement. C’est toutefois une stratégie pertinente si vous avez une forte aversion aux actions. Mais gardez à l’esprit que les actions sont l’une des meilleures classes d’actifs à long terme. Il est donc recommandable de ne pas trop réduire son exposition aux actions dans le cadre d’un profil dynamique pour investir sur le long terme. Notre article pour y voir plus clair : comment investir en bourse ?

Note de Ludovic : par ailleurs, il est possible de diversifier davantage encore le patrimoine en introduisant des investissements alternatifs (cryptomonnaies, investir dans l’or, investir dans les forêts, etc.) et/ou en profitant d’opportunités de marchés (fonds à collecte limitée dans le temps) comme peut en proposer un conseiller en gestion de patrimoine indépendant poussant un peu plus loin encore l’optimisation de l’allocation. De cette façon, il est possible d’optimiser le couple performance/risque.

Fonds euros que l’on peut recommander

Chaque profil d’investisseur va contenir une « dose » plus ou moins importante de fonds euro et de fonds actions notamment. Les fonds euros sont spécifiques à chaque assurance vie. Parmi les assurances vie proposant des fonds euros intéressants, nous pouvons citer :

- Le fonds euro nouvelle génération sur l’assurance vie Linxea Spirit 2.

- Le fonds euro général Cardif sur l’assurance vie Lucya Cardif.

- Le fonds euro Actif général Abeille sur l’assurance vie Evolution Vie.

💡Les 2 premiers contrats de cette liste (Linxea Spirit 2 et Lucya Cardif) sont tout particulièrement intéressant car en plus de proposer des fonds euros performants, ces assurances vie proposent un choix de fonds en unités de compte très qualitatifs ! Avec notamment des ETF actions, des fonds immobiliers, des fonds de private equity et l’accès à des actions en direct.

Fonds actions que l’on peut recommander

Sans trop de surprise si vous lisez régulièrement Avenuedesinvestisseurs.fr, en matière de fonds actions, on peut recommander des fonds indiciels du type ETF et trackers (ETF en assurance vie). Et plus particulièrement des ETF répliquant des grands indices boursiers tels que le MSCI World, le S&P 500, l’Euro Stoxx 50 (pour ne citer que les plus connus).

Les assurances vie Linxea Spirit 2 et Lucya Cardif permettent d’investir sur des ETF MSCI World à frais très réduits.

Fonds immobiliers, private equity, fonds obligataires, etc.

Une stratégie simple et efficace pour investir son épargne est de diversifier son épargne entre fonds euros et fonds actions. Le pourcentage placé sur chaque fonds dépendra de votre profil.

Un profil défensif peut placer 80 % fonds euro et 20 % fonds actions. Et un profil équilibré peut placer 50 % en fonds euro et 50 % en fonds actions. Avec une telle allocation, l’épargnant s’expose aux 2 grandes classes d’actifs que sont les obligations (comprises dans les fonds euros) et les actions. Cette stratégie fait l’impasse sur l’immobilier. Cela peut tout à fait se justifier dans le sens où beaucoup d’épargnants sont déjà fortement investis dans l’immobilier au travers de leur résidence principale.

Toutefois, si vous souhaitez investir en immobilier, vous pouvez vous tourner vers des fonds immobiliers, par exemple des SCPI. Il est possible d’investir dans l’immobilier en assurance vie (SCPI, foncières cotées, etc.) pour profiter d’avantages fiscaux.

L’investissement en private equity permet de diversifier un peu plus encore le patrimoine. Cette classe d’actif peut trouver sa place dans un profil d’investisseur dynamique ou offensif, à hauteur de 5 à 15 % du patrimoine. Vous pouvez lire notre article sur l’investissement en private equity pour aller plus loin sur ce sujet.

Les fonds obligataires peuvent également trouver leur place dans un patrimoine diversifié, en complément ou en alternative aux fonds euros. Lisez notre article sur l’investissement en obligations pour en savoir davantage.

Exemple concret de profils d’épargnants

Nous allons ici vous présenter 5 exemples de profils d’investisseurs. Ces cas pratiques pourront vous aider à connaitre votre profil d’investisseur et vous aider à définir une stratégie d’investissement.

Alexandre, jeune actif avec 70 000 euros d’épargne et un projet immobilier

Alexandre est un cadre commercial de 30 ans avec un projet prioritaire à court terme : l’achat de sa résidence principale.

Les prix de l’immobilier sont relativement élevés dans la région où Alexandre habite. Il va devoir utiliser l’essentiel de son épargne comme apport pour concrétiser son projet.

➡️ Le profil d’Alexandre est défensif, par nécessité de placer à court terme sur des placements sécurisés sans risque.

➡️ Voici une allocation viable pour sécuriser un patrimoine de 70 000 euros en vue de financer un projet à court terme :

- Livret A : 22 950 euros.

- Livret LDDS : 12 000 euros.

- Fonds euros en assurance vie : 35 050 euros.

💡Alexandre a intérêt à ouvrir une ou plusieurs assurance vie proposant un bon fonds euro pour sécuriser son apport pour le projet immobilier. Et un contrat donnant également l’accès à des fonds en unités de compte de qualité. Ainsi, il aura déjà à disposition un bon contrat pour diversifier son épargne sur le long terme après l’achat de sa résidence principale.

➡️ Quelle assurance vie choisir ? La réponse à cette question se trouve dans notre comparatif des meilleures assurances vie en ligne. Des contrats tels que Lucya Cardif ou Linxea Spirit 2 cités précédemment sont 2 excellentes assurances vie (en tête de notre podium), que ce soit pour un profil sécurisé, un profil équilibré ou un profil très dynamique.

Thomas et Laura, couple trentaine, propriétaire, 100 000 euros d’épargne

Thomas et Laura sont propriétaires de leur résidence principale, dans laquelle ils peuvent se projeter à long terme. Ils disposent de 100 000 euros d’épargne. Ils n’ont pas de dépenses à court terme, ils investissent à long terme, dans une optique patrimoniale.

Thomas et Laura ne souhaitent pas prendre de risques excessifs avec leur patrimoine.

➡️ Leur profil d’investisseur est à mi-chemin entre le profil prudent et équilibré.

➡️ Une allocation viable pour ce couple :

- Fonds euros : 60 %.

- Fonds actions : 30 % (un ETF MSCI World en assurance vie).

- Fonds immobiliers : 10 % (2 ou 3 SCPI en assurance vie).

L’assurance vie est l’enveloppe de référence pour loger ces fonds.

Damien et Virginie, 270 000 euros de patrimoine financier, et souhaitant diminuer leur impôt sur le revenu

Damien et Virginie sont un couple d’une petite quarantaine d’années avec un enfant. Cadre et professionnelle libérale, ils sont propriétaires de leur résidence et disposent de revenus confortables. Ils investissent avec un horizon à long terme. Cet horizon détermine le profil d’investisseur.

Par ailleurs, ils paient beaucoup d’impôt sur le revenu. Pour réduire leur niveau d’imposition, ils alimentent chacun un plan d’épargne retraite (PER) à hauteur de 3000 euros par an et par personne.

💡L’essentiel de leur épargne est investi sur 2 assurances vie en ligne. En sus des avantages fiscaux sur les retraits, l’assurance vie comporte un avantage fiscal en cas de décès : il y a exonération de 152 500 € de droits de succession par bénéficiaire (donc par parent par enfant si ce couple choisit leur enfant comme bénéficiaire, ce qui donnera 310 000 € d’exonération).

➡️ L’allocation en assurance vie est la suivante :

- Fonds euros 30 %.

- Fonds actions 50 %

- SCPI 20 %.

➡️ L’allocation sur le PER (pour défiscaliser 6000 euros par an) est très dynamique (horizon d’investissement de plus de 20 ans) :

- 100 % fonds actions (ETF MSCI World et ETF NASDAQ)

Laurent, 150 000 euros d’épargne, à l’approche de la retraite

Laurent a 60 ans et il dispose de 150 000 euros d’épargne. Il prendra sa retraite dans quelques années.

Simulation à l’appui, il sait d’ores et déjà que le montant de sa pension de retraite sera inférieur à son dernier salaire.

Son objectif est de se constituer un complément de revenus à sa retraite et de continuer à faire fructifier son patrimoine.

💡Laurent investit en assurance vie pour optimiser ses retraits non fiscalisés et pour la transmission du patrimoine. Pour rappel, il est très intéressant d’alimenter son assurance vie avant 70 ans. Ainsi, à la succession, le (ou les) bénéficiaire(s) bénéficiera d’un abattement de 152 500 euros sur le capital transmis au travers de l’assurance vie.

➡️ Comme beaucoup d’épargnants, Laurent opte pour une allocation équilibrée.

L’épargnant apprécie la visibilité offerte par les SCPI en termes de rendements annuels. Il fait donc le choix d’allouer une part significative de la poche « dynamique » de son assurance vie en SCPI. Mais il investit également 20 % en fonds actions, une classe d’actifs incontournable pour aller chercher de la performance et diversifier un peu plus encore le patrimoine.

➡️ La composition de son patrimoine financier :

- Fonds euros : 50 %.

- Fonds SCPI : 30 % (sur 3 SCPI).

- Fonds actions : 20 %.

L’épargnant dispose par ailleurs de 8 000 euros sur son Livret A en guise d’épargne de précaution.

Pierre, cadre supérieur, patrimoine 950 000 euros

De retour en France après une carrière internationale, Pierre (51 ans), est propriétaire de son logement. Cadre supérieur, il dispose de revenus très confortables, et affiche un fort taux d’épargne.

Il n’a pas d’aversion au risque, et est bien au fait des perspectives de performances des marchés actions mondiaux. Il souhaite en profiter pour développer son patrimoine. Son objectif est la valorisation du patrimoine sur le long terme.

➡️ Son profil d’investisseur est très dynamique.

L’épargnant privilégie l’assurance vie luxembourgeoise. Ce dispositif comporte différents avantages tels que le principe de transparence fiscale (la fiscalité qui s’adapte à celui du pays de résidence fiscale) et une protection renforcée de l’investisseur, notamment grâce au triangle de sécurité, et à la solidité financière du Luxembourg (voir les avantages de l’assurance vie luxembourgeoise).

➡️ L’assurance vie est diversifiée sur plusieurs fonds :

- 20 % fonds obligataire du type ETF Global Aggregate Bond, essentiellement investi en obligations d’États (investment grade).

- 50 % fonds actions pays développés + poche pays émergents (investissement de conviction de l’épargnant sur l’Asie) au travers d’ETF actions.

- 10 % sur des fonds de private equity.

- 15 % pour une poche en « immobilier » avec un panachage sur 3 fonds immobiliers (sur les conseils de son conseiller en gestion de patrimoine)

- 5 % fonds infrastructure.

La performance annuelle observera des fluctuations significatives selon les résultats des marchés actions. La performance moyenne escomptable est de 6-8 % par an sur le long terme.

💡La diversification du patrimoine sur des investissements alternatifs (private equity, infrastructure) permet d’aller chercher de la performance tout en évitant une forte corrélation avec les marchés actions auxquels l’épargnant est déjà largement exposé. De cette façon, l’investisseur optimise le couple performance/risque de son patrimoine

Conclusion

En récapitulatif, connaître son profil d’investisseur est essentiel pour réussir ses investissements. En connaissant votre tolérance au risque, vos objectifs financiers et votre horizon de placement, vous pouvez optimiser le choix de vos placements, pour maximiser vos performances et atteindre vos objectifs.

Une stratégie d’investissement efficace implique plusieurs points à respecter :

- Répartition des actifs selon le profil : Adapter la composition de votre portefeuille en fonction de votre profil pour optimiser le rendement tout en respectant votre tolérance au risque.

- Ajustement périodique du portefeuille : Réévaluer régulièrement votre portefeuille pour l’adapter à l’évolution de votre situation et de vos objectifs.

- Diversification pour réduire les risques : Investir dans différentes classes d’actifs pour minimiser les risques et maximiser les rendements.

Vous pouvez faire cela en toute autonomie en lisant notre site, à commencer par cet article : allocation patrimoniale. Ou en lisant notre livre de formation : investissez votre épargne !

Se faire conseiller par un conseiller en gestion de patrimoine

Si vous détenez un patrimoine important et/ou une forte capacité d’épargne, vous pouvez faire le choix de consulter un conseiller en gestion de patrimoine (CGP) pour obtenir une évaluation précise et commencer à investir en toute confiance. Notre article : choisir un conseiller en gestion de patrimoine.

Solliciter l’expertise d’un conseiller en gestion de patrimoine est la solution indiquée pour une évaluation plus approfondie et personnalisée de votre profil d’investisseur.

Le conseiller peut vous fournir des conseils adaptés à votre situation financière et à vos objectifs, mais aussi avoir un regard plus large sur l’ensemble des sujets en lien avec l’optimisation du patrimoine : l’investissement, la fiscalité et les aspects civils.

Notre cabinet de conseil en gestion de patrimoine Prosper Conseil peut vous accompagner pour la gestion de votre patrimoine. Conseil indépendant exclusivement rémunéré en honoraires de conseil (modèle très rare en France).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Définir son profil d’investisseur : ce qu’il faut savoir”

Super article comme toujours. Perso je me pose toujours la question si l’on doit inclure ou non la RP dans la répartition de notre allocation. Si l’on inclut cela porte une part immobilière non négligeable suivant la région où l’on réside.

Bonjour Vincent,

Oui on raisonne hors résidence principale.

Explications ici (dans l’article et les commentaires) : allocation patrimoniale.