On entend souvent dire dans les médias que « le taux des assurances vie est en baisse / en hausse ». Cela n’a pas de sens et indique que les journalistes ne comprennent pas le sujet. Le raccourci pris par ces journalistes est de réduire l’assurance vie aux fonds euro. Attention à ne pas faire l’amalgame entre fonds euro et assurance vie ! Car l’assurance vie multisupport est une enveloppe qui ne se résume pas au fonds euro, il y a aussi les fonds d’investissement (unités de compte). Et ce sont les fonds qui ont des performances (taux, rendements) à la hausse ou à la baisse.

➡️ Vous vouliez voir les taux des meilleurs fonds euros ? C’est ici.

➡️ Et les performances des meilleures gestions pilotées sont ici.

Donc le rendement de l’assurance vie dépend de ce qu’on y met, de notre façon d’investir dans cette enveloppe. Ce n’est pas nécessairement 100 % fonds euro, c’est même de plus en plus rare. Le rendement moyen des fonds euros était de 2,40 % en 2025 et les meilleurs autour de 4,50 % (voir les meilleurs fonds euros du marché). Sachant que le rendement des fonds euros en année N est connu à partir de janvier de l’année N+1, les rendements 2026 seront connus au cours du premier trimestre 2027.

💡Mais aux côtés des fonds euros, les unités de compte (UC) permettent de dynamiser sur des fonds d’investissement (actions, immobilier, etc.) sur le long terme pour améliorer la performance de l’assurance vie. Et sur les UC, la performance évolue tous les jours au gré des marchés, on peut être en moins-value ou dépasser +50 % de performance une année (les UC sont plus ou moins volatiles : +6% sur l’ETF World en 2025).

🔎 En réalité, il existe des dizaines d’assurance vie différentes. Et pour une même assurance vie, il existe des milliers de possibilité d’investissement entre fonds euros et unités de compte, donc tout autant de performances différentes ! Ceci dit, nous allons clarifier et expliciter ce que l’on peut trouver comme taux en assurance vie.

💡Notamment, on peut privilégier les assurances vie avec un taux de frais sur versement au plus bas (0 %), de faibles frais de gestion annuels (0,50 %) et avec historiquement les meilleurs fonds euros et un bon choix d’unités de compte (les meilleures assurances vie). Ainsi, on met toutes les chances de son côté pour obtenir la meilleure performance. A contrario, évitez les pires assurances vie !

SOMMAIRE

- Différents fonds donc différents rendements 2025

- Quelle performance en assurance vie ?

- Les taux à connaître : frais, rendement, performance, etc.

- Conclusion

L’assurance vie : différents fonds donc différents rendements 2025

Parler de rendement 2025 de l’assurance vie est un non-sens. Car l’assurance vie est une enveloppe et on peut investir sur plein de fonds différents dans cette enveloppe. Chaque fonds ayant sa propre vie et sa propre performance.

Ainsi, en 2025 par exemple, des assurances vie médiocres investies en 100 % fonds euro ont pu avoir une performance inférieure à 2 %, alors que la meilleure assurance vie en gestion pilotée dynamique affiche une performance de +11 % !

Et pour un même contrat d’assurance vie, un épargnant peut avoir une performance X % alors qu’un autre aura Y %, selon les fonds qui ont été choisis pour investir.

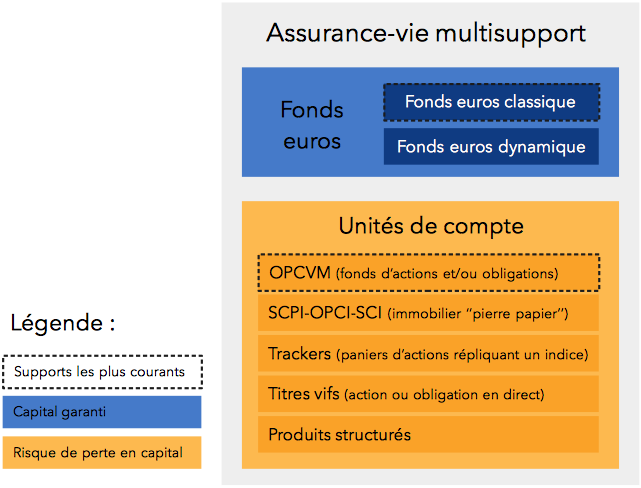

L’assurance vie multisupport

La plupart des assurances vie commercialisées sont des contrats multisupport. Ainsi, les épargnants peuvent choisir d’investir entre deux grandes familles de supports :

- les fonds euros : sans risque de perte en capital (ou alors dans la limite des frais de gestion), mais avec un faible rendement. Certains contrats d’assurance vie proposent deux fonds euros.

- les unités de compte (UC) : ce sont des fonds d’investissement de différentes natures, qui présentent un risque de perte en capital mais avec un meilleur potentiel de performance. Notamment, on y trouve les fonds d’actions et/ou obligations actifs, la pierre-papier (SCPI / OPCI / SCI), les fonds indiciels passifs (trackers). Sachez que les meilleurs contrats d’assurance vie proposent jusqu’à 1000 unités de compte ! On explique ici comment choisir ses unités de compte.

Note de Nicolas : Au niveau sémantique, parler de rendement ou de taux vaut seulement pour le fonds euro. Avec les taux qui se décrètent par les assureurs qui gèrent les fonds euros. Alors qu’on parlera plutôt de performance pour les fonds d’investissement (unités de compte) ou la gestion pilotée, avec une performance venant des actions (ou autres actifs) choisies par les gérants de fonds.

Alors quelle performance en assurance vie ?

En gestion libre, c’est l’épargnant qui choisit comment investir entre fonds euros et unités de compte. Alors qu’en gestion pilotée, c’est le gestionnaire qui fera la répartition (allocation) selon le profil de l’épargnant. Au sein d’une assurance vie, il est possible de changer de supports à tout moment, par arbitrage.

🔎Ainsi, sur une assurance vie en gestion libre comprenant 1 fonds euro et 1000 unités de compte (UC) différentes, cela fait des millions d’allocations théoriques différentes ! Par exemple, un épargnant aura investi x % sur le fonds euro + y % sur l’UC 1 + z % sur l’UC 8. Un autre épargnant aura investi X % sur l’UC 120 + Y % sur l’UC 219 + Z % sur l’UC 851. Etc. Donc chaque épargnant aura une performance différente en assurance vie, selon son choix d’investissement et la performance des fonds choisis.

➡️ Cela dit, des épargnants pourront avoir la même performance en assurance vie dans plusieurs cas de figure :

- en gestion libre : si investissement en 100 % fonds euro (sur un même fonds euro), avec un investissement sur la même période. En pareil cas, plusieurs épargnants auront le même rendement. Voici notre sélection des meilleurs fonds euros.

- en gestion pilotée : sur une même assurance vie, les épargnants qui ont choisi le même profil (défensif, équilibré, dynamique, etc.) et qui ont investi sur la même période auront la même performance. Notre sélection des meilleures gestions pilotées.

Différents taux à connaître avant de souscrire une assurance vie

On ne peut pas connaître la performance des différents supports à l’avance. Car pour les fonds euros, le taux de rémunération de l’année N (2025) sera connu en janvier N+1 (2026). Et en unités de compte, le performance dépend des marchés financiers et évolue tous les jours.

Ceci dit, on peut se donner les moyens d’avoir la meilleure performance en se renseignant sur différents taux.

Limiter les frais en assurance vie

Les frais, ce sont les seuls taux fixés en assurance vie. Ils sont gravés dans le marbre, dans le contrat de l’assurance vie. C’est tout ce que l’on connait en avance, avant même de souscrire. Donc obtenir la meilleure performance nette passera d’abord par limiter les frais en choisissant les bonnes assurances vie. Plusieurs couches de frais à connaitre :

- les frais sur versement (ou frais d’entrée). Règlementairement, les banques peuvent prélever jusqu’à 5 % de frais sur versement. En pratique, les banques traditionnelles prélèvent généralement autour de 3 % de frais sur versement. Mais on trouve ces frais rédhibitoires. Notre sélection des meilleures assurances vie est sans frais sur versement.

- les frais de gestion sur unités de compte. Ce sont des frais prélevés sur l’encours sous gestion, également exprimés en taux. Généralement en banque traditionnelle, les frais de gestion sont à 0,80 voire 1 % par an. Alors que les meilleures assurances vie sont à 0,50 ou 0,60 %.

- les frais d’arbitrage. Quand on fait des mouvements entre unités de compte (UC), ou du fonds euro vers les UC ou inversement, il peut y avoir des frais d’arbitrage. Ainsi, les banques traditionnelles prélèvent généralement 0,50 % de frais d’arbitrage. Alors que les meilleures assurances vie proposent des arbitrages gratuits et illimités.

- les frais de la gestion pilotée. Si on choisit une assurance vie en gestion pilotée, il peut y avoir en sus des frais de mandat prélevés par le gestionnaire. Ici, les écarts sont encore plus importants et il faut être très vigilant en prenant également en compte les frais propres aux UC choisies par le gestionnaire. Notre comparatif des performances et frais des meilleures gestions pilotées.

Avis de Nicolas : Sur le long terme, ces différences de frais entre les mauvaises et bonnes assurances vie créent des différences de performance considérables. Donc il ne faut pas partir avec un handicap, il faut signer un contrat d’assurance vie avec de faibles frais. C’est tout ce que l’on maîtrise.

Chercher la performance des fonds

Comme expliqué plus tôt, les taux des fonds euros ne sont pas connus à l’avance. Et les performances passées des unités de compte ne préjugent pas de leurs performances futures. Ceci dit, il y a des indicateurs qu’il faut connaitre et qui améliorent la probabilité de bonne performance :

- le rendement historique du fonds euro. On suppose que ces fonds ont été bien gérés par l’assureur depuis des années et que cela a toutes les chances de se poursuivre. Donc on va choisir des contrats d’assurance vie qui proposent des fonds euros avec un rendement supérieur à la moyenne depuis plusieurs années. Notre sélection des meilleurs fonds euros.

- les unités de compte. Si on souhaite investir aussi en unités de compte, on va s’intéresser à l’offre d’unités de compte du contrat d’assurance vie. Ainsi, les épargnants qui souhaitent investir en immobilier vont privilégier les contrats avec un bon choix de SCPI et avec un taux de 100 % des loyers reversés (Linxea Spirit 2 est une référence). Et les épargnants qui préfèrent investir en actions vont choisir un contrat qui propose une belle sélection de trackers et ETF (0,25 % de frais de gestion par an en moyenne au lieu de 2 % environ pour les fonds actifs).

- la performance historique de la gestion pilotée. Là encore, c’est le grand écart entre les assurances vie. Pour un même profil (défensif, équilibré, dynamique, etc.), les performances peuvent aller du simple au décuple. Ainsi en 2025, la meilleure gestion pilotée en profil dynamique a obtenu une performance annuelle de +11 % alors que les mauvaises peinaient à atteindre +3 %. En pratique, un bon gestionnaire qui peut investir avec les bons supports (ETF) devrait obtenir durablement une meilleure performance que les assurances vie classiques uniquement investies en fonds actifs. Notre comparatif des meilleures gestions pilotées.

Conclusion

Finalement, en connaissant ces différents taux, on va privilégier les assurances vie qui ont eu historiquement un fonds euro avec un bon rendement et qui proposent une bonne offre d’unités de compte. Ou un bon historique de performance en gestion pilotée. Et dans le même temps, avec des frais faibles car ce sont les seuls taux connus à l’avance et contractuels : 0 frais sur versement, 0,50 % de frais de gestion annuels maximum, 0 frais d’arbitrage. Ce furent nos critères pour établir notre comparatif des meilleures assurances vie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Taux et rendement de l’assurance vie en 2026”

Bonjour,

Suggérez-vous de placer son argent sur une assurance vie ou plutot un PERCO? l’abondement à l’air d’être interessant pour le PERCO et les frais de gestion de compte sont à la charge de l’entreprise.

Merci d’avance pour votre retour

Bonjour Yanis,

Je vous invite à lire la solution 5 ici sur le PERCO (et aussi la 4 sur le PEE car enveloppes proches) : https://avenuedesinvestisseurs.fr/defiscalisation/

Il faut optimiser l’abondement de l’entreprise.

En revanche, les frais de gestion à charge de l’entreprise ne sont pas vraiment un argument. Car les fonds proposés en PEE et PERCO sont généralement mauvais…on a accès à de bien meilleurs fonds sur les bons contrats d’assurance vie.

Donc généralement on optimise juste l’abondement (et on sort dès que possible pour mieux placer ailleurs), et on place le principal à côté (assurance vie, PEA, etc.)