Est-ce que l’assurance vie pour enfant mineur est une bonne idée ? Et comment choisir la meilleure assurance vie pour un enfant mineur ? Comment se déroule l’ouverture ? Je vous explique tout et avec les captures d’écran de ma souscription !

Plutôt que des livrets faiblement rémunérés, à la naissance de mes enfants je leur ai ouvert une assurance vie. Je l’ai fait avec mon premier enfant en 2019, et je viens de le faire avec le deuxième fin 2023.

Pourquoi ? Car avec des investissements dynamiques au sein de l’assurance vie, je vise 7 % de rendement annuel. Donc dans 20 ans, chacun de mes enfants aura environ 45 000 € de capital, en versant 1 000 € par an chacun. Alors que sur livret, le capital atteindrait péniblement 26 000 € (pour la même somme versée sur 20 ans). Soit 19 000 € de plus… pour chacun de mes enfants, de quoi mieux démarrer dans la vie !

En pratique, je leur verse de l’argent à chaque noël et chaque anniversaire. Ainsi, au niveau du droit civil et de la fiscalité, mes versements sont considérés comme des “présents d’usage” et non des “donations”, donc ils échappent aux droits de donation.

Pour mon premier enfant en 2019 j’avais choisi Linxea Spirit 2. Très bien et gérable en ligne. J’ai choisi cette fois, pour mon deuxième enfant en 2023, l’assurance vie Lucya Cardif car :

- excellente assurance vie : pas de frais sur versement, faibles frais de gestion annuels (0,50 % par an), et accès aux meilleurs fonds (des trackers, dont l’ETF World). Parmi les meilleures assurances vie, et c’est un contrat que j’ai déjà ouvert pour moi-même. Notre avis Lucya Cardif.

- Et ouvrable facilement en ligne. Pour les mineurs, c’est rare de pouvoir ouvrir un contrat d’assurance vie en ligne, il faut généralement passer par des tonnes de papier !

SOMMAIRE

- Pourquoi ouvrir une assurance vie pour enfant ?

- Une assurance vie pour enfant à quel âge ?

- Assurance vie au nom de l’enfant ou au nom des parents ?

- Les étapes de la souscription de l’assurance vie pour enfant

- Conclusion

Pourquoi ouvrir une assurance vie pour enfant ?

Je vois 3 bonnes raisons d’ouvrir une assurance vie pour enfant.

1️⃣ Pour épargner à notre rythme, quand on veut. Je fais des versements uniquement à l’occasion de noël, de leur anniversaire, de futurs examens réussis…pour qu’ils soient considérés comme des “présents d’usage” (exonérés d’impôt) et non pas comme des donations (à déclarer et imposées). Je verse autour de 1000 € par an à chacun de mes 2 enfants sur leur assurance vie.

2️⃣ Pour faire travailler l’argent sur du long terme, dans des investissements diversifiés. Personnellement, sur les assurances vie de mes enfants j’investis en 100 % actions car ils placent à long terme. Ce sera bien plus rentable que des livrets (et sans plafond !). Certains parents moins expérimentés préféreront peut-être diversifier entre le fonds euro (sécurisé), des fonds immobiliers, des fonds actions, etc. Ils peuvent aussi opter pour la gestion pilotée.

3️⃣ Pour optimiser fiscalement et avec une vertu éducative. En effet, après ses 18 ans, mes enfants pourront sortir leur argent quand ils veulent. Je les encouragerai à utiliser leur épargne pour de bons objectifs : le permis de conduire, un apport immobilier, etc. Et vu qu’ils sortiront l’argent après les 8 ans de leur assurance vie, ils profiteront de la niche fiscale : exonération d’impôt sur le revenu sur les gains sortis (à hauteur de 4 600 € de plus-value sortie par an).

Une assurance vie pour enfant à quel âge ?

Il n’y a pas d’âge minimum : on peut ouvrir une assurance vie pour enfant dès la naissance (ce que j’ai fait) !

Pour un enfant de moins de 12 ans, la durée maximum du contrat est de 85 ans moins son âge.

Pour un enfant de plus de 12 ans, la durée peut être viagère comme pour un adulte.

Avant ses 18 ans, toutes les opérations (versements, arbitrages, retraits, etc.) sont réalisées par les parents.

Quand l’enfant a 18 ans, il peut prendre la main sur son assurance vie.

Note de Nicolas : vous souhaitez cadrer votre enfant jusqu’à ses 25 ans ? Dans ce cas, vous pouvez ajouter un “pacte adjoint” pour définir vos propres règles : argent bloqué jusqu’aux 25 ans de l’enfant (maximum, mais possible de définir 21 ans par exemple), capital utilisable seulement pour tel ou tel motif (achat immobilier par exemple). Rassurant si vous pensez que votre enfant ne sera pas assez mature à 18 ans. L’autre solution étant simplement de lui révéler l’existence de cette assurance vie quand vous jugerez qu’il est temps. De mon côté, je gère au mieux pour mes enfants et je verrai quand ils auront la tête sur les épaules !

Assurance vie au nom de l’enfant ou au nom des parents ?

Personnellement, je fais les 2 ! Je vous explique mon raisonnement, ce sont des pistes de réflexion et vous verrez ce qui vous convient le mieux.

1️⃣ Quand on ouvre une assurance vie au nom de l’enfant, c’est l’enfant qui est le souscripteur, et le capital est à son nom. Donc pour les 2 assurances vie au nom de mes enfants, c’est leur argent (et ils en feront ce qu’ils veulent quand ils seront grands), je ne peux pas le retirer pour moi. L’avantage est qu’ils auront déjà un contrat mature fiscalement (plus de 8 ans) à leur nom sur lequel épargner quand ils auront 18 ans.

Le risque est que les enfants dilapident l’argent quand ils auront la main dessus (après 18 ans, ou 25 ans en cas de pacte adjoint). Mais je vais les sensibiliser progressivement à la bonne gestion avec leur argent de poche, donc j’ai bon espoir qu’ils soient raisonnables quand ils seront maîtres du “pactole”.

2️⃣ En parallèle, sur mes propres assurances vie (à mon nom), j’épargne pour mes enfants aussi indirectement car cet argent servira à financer leurs études. J’ai désigné mes enfants comme bénéficiaires en cas de décès (sinon, par défaut le conjoint est bénéficiaire).

⚠️ Sinon, si vous avez une assurance vie à votre nom (parent) et que vous souhaitez donner l’argent à votre enfant, vous devez d’abord sortir l’argent (retrait avec les gains imposés au moins aux 17,2 % de prélèvements sociaux), puis lui donner en déclarant la donation (qui sera éventuellement taxée aux droits de donation, ou qui viendra consommer l’abattement fiscal des 100 000 € exonérés par enfant tous les 15 ans). Voilà aussi pourquoi je préfère épargner sur une assurance vie directement au nom de l’enfant, pour transmettre au fil de l’eau (présents d’usage) hors donation.

Les étapes de la souscription de l’assurance vie pour enfant

Comme je l’expliquais, pour mon 2ème enfant j’ai choisi l’assurance vie Lucya Cardif (voir l’offre) que j’avais déjà ouvert pour moi-même quelques mois plus tôt.

J’ai pris des notes au fur et à mesure de l’ouverture en ligne, donc je vous déroule les étapes car il y a quelques subtilités à connaître dans le cadre de la souscription d’assurance vie pour enfant.

📌 Je précise que comme toujours, j’ouvre mes produits d’épargne sur ordinateur (plus à l’aise avec une souris et un grand écran plutôt que sur smartphone).

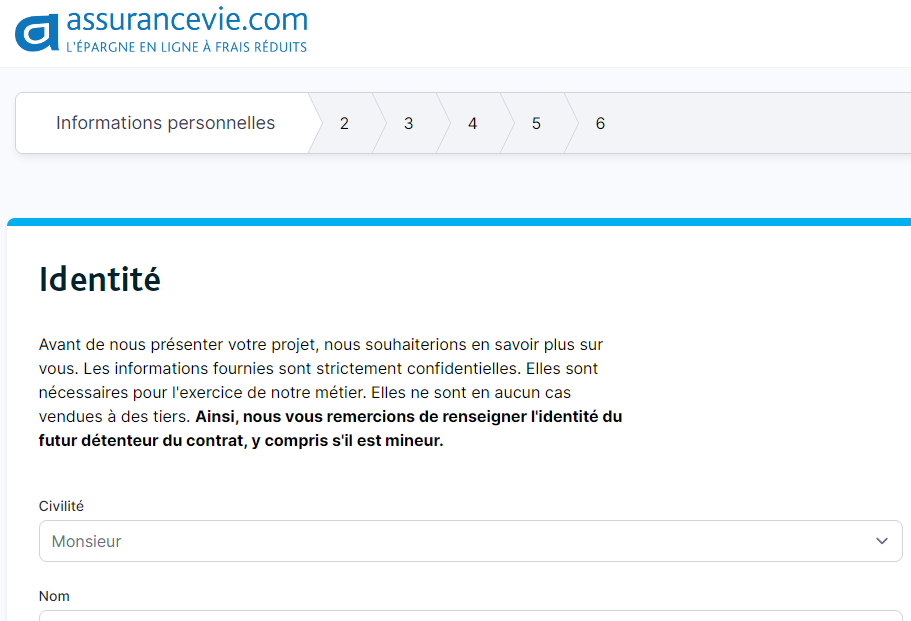

1ère étape : les informations personnelles

J’indique directement le nom et le prénom de mon fils, car comme précisé sur l’interface : “Ainsi, nous vous remercions de renseigner l’identité du futur détenteur du contrat, y compris s’il est mineur.“

👉 J’indique sa date de naissance. Et c’est à ce moment que le courtier comprend qu’il s’agit d’une assurance vie pour enfant et ajoute une question :

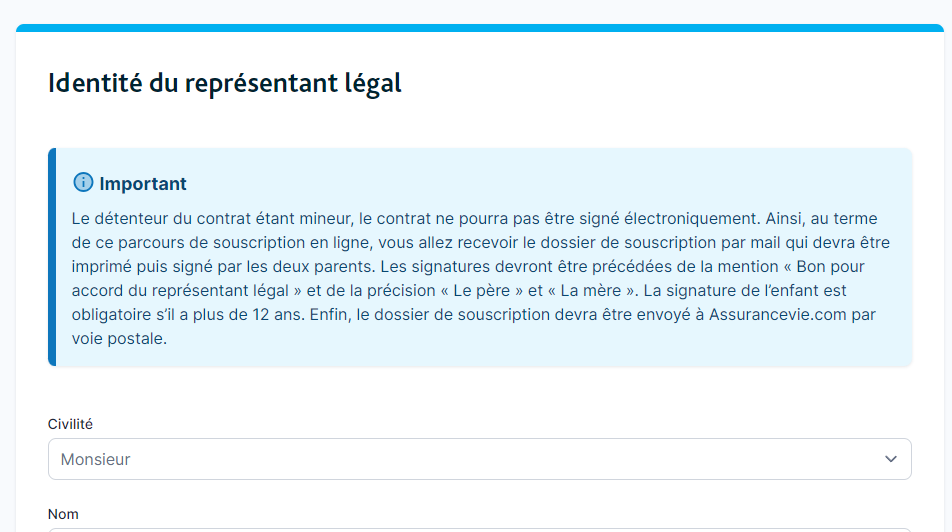

Dans ma situation, il s’agit d’un mineur sous administration légale (autorité parentale exercée par les parents) et non d’un mineur sous tutelle d’un juge.

Identité du représentant légal

Ici j’apprends cette spécificité dans le cadre d’une assurance vie pour enfant :

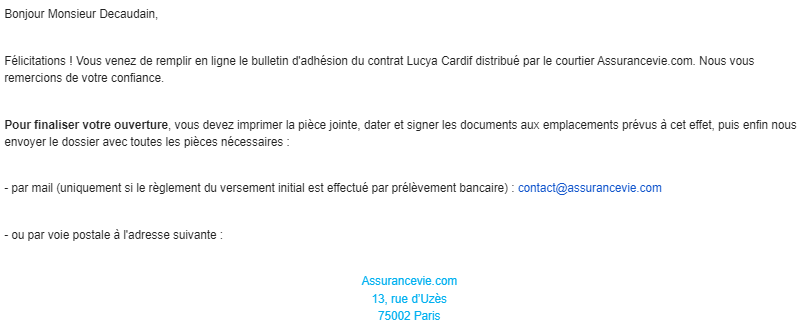

💡 En pratique, plutôt que d’imprimer et d’envoyer par courrier, j’ai signé numériquement directement sur le PDF et j’ai envoyé par mail à contact@assurancevie.com. Je sais par expérience que cela fonctionne ainsi, je ne vais pas m’ennuyer avec un papier et un courrier, je fais tout en ligne !

👉 J’indique donc mon identité en tant que “représentant légal N°1”, et celle de épouse en tant que “représentant légal N°2”.

2ème étape : renseignements complémentaires

Cette étape est très rapide.

“Si le souscripteur / adhérent est une personne mineure, merci d’indiquer le pays de résidence fiscale des représentants légaux.”

👉 Il faut indiquer notre résidence fiscale et si l’on est citoyen américain.

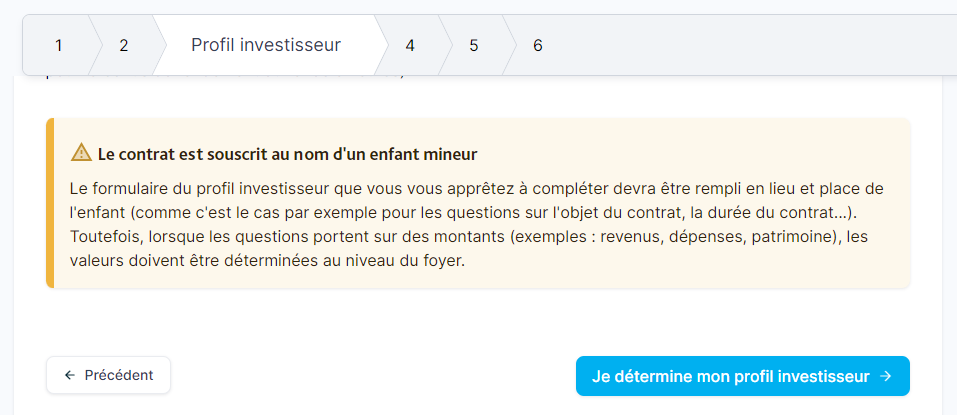

3ème étape : profil investisseur

Ici nous devons répondre à quelques questions sur notre famille, notre patrimoine, nos revenus, nos connaissances financières et notre sensibilité aux risques.

Ainsi, le courtier déterminera notre profil d’investisseur : modéré, équilibré ou dynamique. Pour mon fils, je veux un profil dynamique car il a au moins 20 ans devant lui avant d’avoir besoin du capital, de quoi bien faire travailler son argent sur une allocation dynamique avec une bonne part d’actions.

🔎 Précision importante ici dans le cadre d’une assurance vie pour enfant :

👉 Pour la situation, j’indique que mon enfant est célibataire, qu’il n’a pas d’enfants et pour sa profession : bébé !

Pour les montants naturellement j’indique ceux de mon foyer, puisque mon bébé de 3 mois n’a pas encore de profession ni de revenus 😅

Et pour les connaissances financières, je n’ai pas demandé à mon bébé qui dit à peine areuh-areuh, j’ai répondu moi-même 🙂

🎯 Le résultat : quel est profil investisseur de mon enfant ?

Ici le courtier recommande à mon enfant un profil dynamique :

👉 Mais en pratique, je ferai ce que je veux ! En gestion libre, je choisirai moi-même mes fonds d’investissement et ils pourront être très prudents (je peux placer en 100 % fonds euro) ou dynamiques (avec des unités de compte), peu importe. Donc je clique sur “je ne souhaite pas suivre le profil investisseur et les allocations qui en résultent“.

💡 Bien sûr, chaque parent peut faire comme il l’entend. Certains préféreront suivre le profil conseillée par le courtier, voire choisir la gestion pilotée pour complètement déléguer la gestion… à vous de voir !

Pour finir, le courtier me propose 3 contrats d’assurance vie. Je choisis mon préféré : Lucya Cardif (moins de frais et l’accès aux meilleurs fonds : notre avis Lucya Cardif).

4ème étape : le contrat

Il faut parcourir la notice du contrat, que je connais déjà par coeur (notre avis Lucya Cardif, contrat que j’ai déjà souscrit pour moi-même).

Ensuite, le courtier nous propose différentes offres de bienvenue. On peut prétendre à l’une ou l’autre sous conditions de verser au moins X 000 €, et au pire il y a l’offre de parrainage 50 € (j’ai parrainé mon enfant, j’ai mon code parrain puisque je suis déjà client !).

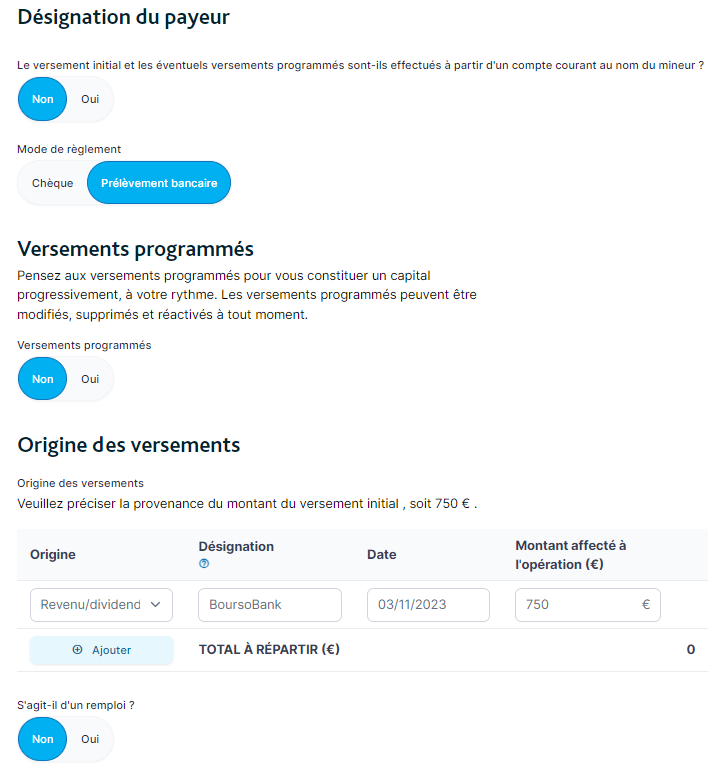

👉 Puis, il faut préciser combien on verse initialement. Minimum 500 €. Et quelques questions supplémentaires :

💡 C’est une assurance vie pour enfant, donc en principe les versements proviennent du compte courant des parents.

Note de Nicolas : pour rappel, pour les assurances vie pour enfant, je ne fais surtout pas de versements programmés, car ils seraient assimilés à des donations (à déclarer et imposées). Donc je fais des versements libres et uniquement pour certaines occasions : noël, anniversaire, etc. Ainsi ce sont des versements qualifiés de “présents d’usage”, donc non déclarés et non imposés.

5ème étape : la stratégie d’investissement

C’est l’étape principale. Comment allez-vous investir sur cette assurance vie pour enfant ? C’est en rapport avec l’étape 3 et le profil d’investisseur de l’enfant.

De mon côté, c’est simple, pour du long terme j’investis en 100 % actions ! Car je souhaite que mes enfants aient la meilleure performance à long terme et ils supporteront très bien la volatilité du marché actions puisqu’ils ne seront pas informés de l’existence de leur assurance vie avant que je le décide (ils pourront la gérer et sortir l’argent quand je les jugerai assez matures).

De votre côté, à vous de voir votre allocation patrimoniale : vous pouvez répartir votre versement initial sur plusieurs fonds plus ou moins défensifs ou dynamiques (SRI 1 = le plus défensif, et SRI 7 = le plus offensif). Il est possible de placer en 100 % fonds euro pour la sécurité maximale (mais ce serait étonnant pour un investissement long terme…).

🔎 Pour voir en pratique comment sélectionner les fonds de votre choix, je vous invite à consulter cet article avec des captures d’écran : stratégie d’investissement et choix des supports.

La clause bénéficiaire

Pour chaque contrat d’assurance vie, on doit désigner les bénéficiaires en cas de décès du souscripteur. Dans le cadre d’une assurance vie pour adulte, c’est libre, on peut désigner comme bénéficiaire qui ont veut : le conjoint, les enfants, un ami, un voisin, une association, etc.

Ici, dans le cadre d’une assurance vie pour enfant, nous n’avons pas le choix : le titulaire du contrat étant mineur, la clause bénéficiaire par défaut est « Mes Héritiers ».

6ème étape : téléverser les documents justificatifs

C’est simple, on doit juste joindre une carte d’identité ou passeport. Dans le cadre d’une assurance vie pour enfant, on a le choix : soit la carte d’identité de l’enfant, soit celle d’un des deux parents.

👉 Enfin, on reçoit un SMS et un mail pour finaliser la souscription de l’assurance vie pour enfant :

💡 Personnellement, j’ai tout finalisé en ligne (signatures numériques sur le PDF et envoi à contact@assurancevie.com avec en pièces jointes quelques justificatifs dont le livret de famille mentionnant l’enfant) et avec prélèvement.

Note de Nicolas : c’est un contrat d’assurance vie pour enfant mineur, donc le dossier PDF reçu par mail doit être signé par les 2 parents. Et les signatures doient être précédées de la mention “Bon pour accord du représentant légal” avec la précision “le père” et “la mère”. De plus, si l’enfant a plus de 12 ans il doit aussi signer.

Les suites

1️⃣ Le lendemain, j’ai reçu un mail du courtier qui me demandait de compléter ma demande d’ouverture d’assurance vie pour enfant avec 2 documents supplémentaires (complétés en 5 minutes directement sur PDF puis retournés par mail) :

- attestation de versement en unités de compte (car j’ai choisi d’investir en unités de compte, pas sur fonds euro) ;

- attestation de présent d’usage.

2️⃣ Environ 2 semaines plus tard (le temps que le dossier soit contrôlé par le courtier puis par l’assureur), j’ai reçu un mail m’informant du prélèvement imminent.

3️⃣ Et 1 semaine après, j’ai reçu par courrier le certificat d’adhésion et j’avais l’accès en ligne grâce à un identifiant et un mot de passe.

Note de Nicolas : finalement, après 2 mois de recul, l’ouverture en ligne de Lucya Cardif pour mineur est facile… mais pour l’instant la gestion n’est pas complètement en ligne (il faut envoyer un document PDF par mail à contact@assurancevie.com pour arbitrer et pour faire des versements complémentaires). Alors que pour Linxea Spirit 2 tout est gérable en ligne : de l’ouverture jusqu’aux opérations de gestion (versements, arbitrages,…j’en fais régulièrement en ligne pour mon 1er enfant). Selon assurancevie.com, la gestion en ligne sur Lucya Cardif pour les mineurs sera opérationnelle fin 2025 (l’assureur BNP Paribas Cardif est un “dinosaure” et implémente les fonctionnalités en ligne progressivement).

Conclusion

L’assurance vie est une enveloppe optimisée fiscalement pour l’enfant. Il en sortira quand il sera majeur, quand il veut, avec une fiscalité réduite car le contrat aura plus de 8 ans.

Et au niveau civil, les sommes versées par les parents à l’occasion des évènements (noël, anniversaire…) ne sont pas considérées comme des donations, mais comme des présents d’usage (optimisés sur le plan civil et fiscal). Pas besoin de déclarer les présents d’usage et ils sont non taxés (pas de droits de donation). Attention il faut que les présents d’usage soient raisonnables, de l’ordre de 1 % de votre patrimoine, sinon ce ne sont plus des présents d’usage mais des donations.

Au sein de l’assurance vie, vous pourrez choisir des fonds dynamiques pour bien faire travailler l’argent, ce sera plus rentable à long terme que des livrets.

Mais attention à bien choisir l’assurance vie pour enfant. N’épargnez pas sur une assurance vie avec frais sur versement, plus de 0,60 % de frais de gestion sur UC et sans choix de trackers (ETF). Votre argent travaillerait très mal, encore moins bien qu’un livret.

🔎 De mon côté j’ai choisi Lucya Cardif pour mon deuxième enfant car ce contrat coche toutes les cases (moins de frais, meilleurs fonds, et ouverture en ligne…sauf la gestion en ligne qui doit arriver courant 2024). Pour mon 1er enfant j’avais choisi Linxea Spirit 2 qui coche toutes les cases aussi. Pour ces 2 assurances vie j’ai choisi le mode de gestion libre, mais il est aussi possible d’opter pour la gestion pilotée pour les épargnants moins aguerris qui préfèrent déléguer complètement la gestion.

💡 Vous souhaitez comparer d’autres solutions ? Notre guide : quel compte épargne pour enfant ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

132 commentaires sur “Assurance vie pour enfant mineur : tout savoir”

Bonjour, pouvez-vous me dire si les choses ont évolué du côté du Lucya Cardiff, en particulier sur la gestion en ligne ?

J’aimerais ouvrir des AV pour mes deux filles, j’ai encore du mal à faire mon choix entre Lucya Cardiff et Linxea Spirit 2 (sachant que mon AV personnelle est chez Linxea Spirit 2). Merci par avance !

Bonjour Merlin,

Sur Lucya Cardif pour les mineurs : ouverture en ligne + gestion par mail (il faut envoyer des PDF par mail pour verser et arbitrer notamment).

Sur Linxea Spirit 2 pour les mineurs : ouverture en ligne + gestion en ligne.

Bonjour, Cette solution est-elle possible pour nos petit-enfants ? (sans passer par les parents)

Bien le bonjour,

Pour ouvrir une assurance-vie au nom d’un petit-enfant mineur, il faut en principe passer par ses représentants légaux (les parents ou le tuteur).

Toutefois, il est possible de faire une donation par acte notarié en prévoyant que ces biens (par exemple des liquidités) seront administrés par un tiers administrateur (par exemple le notaire lui-même, un conseiller en gestion de patrimoine, etc.).

Si vous souhaitez transmettre à vos petits-enfants sans impliquer les parents et sans engager un tiers (ce qui peut être source de conflits intrafamiliaux), l’option la plus simple peut être d’investir vous-même à titre personnel, puis de donner au petit-enfant lorsqu’il sera majeur (ou émancipé).

Bonjour Nicolas,

Merci pour tous vos articles très instructifs.

Mon mari et moi souhaitons mettre de côté pour les études de nos 2 enfants (2 ans et 6 mois).

Nous hésitons à le faire via une AV à leur nom (1 contrat par enfant) ou via une AV à mon nom. Qu’en pensez-vous?

Il me semble avoir lu quelque part dans l’un de vos articles, que pour les études de vos enfants, vous épargnez sur une AV à votre nom et non au leur. Pourquoi ça?

Je comprends que nous ne pouvons pas retirer l’argent de l’AV de nos enfants en cas de coup dur, n’est-ce pas? Ou quelles sont les modalités de retrait?

Merci d’avance pour votre réponse

Isabelle

Bonjour Isabelle,

C’est expliqué dans notre article ici : https://avenuedesinvestisseurs.fr/assurance-vie-pour-enfant-mineur/#nom

Bonjour,

D’abord je vous remercie pour votre site qui est une vraie perle d’informations pour apprendre à gérer son argent et sle faire fructifier, bravo !!

Je viens de souscrire une assurance vie lucya cardif pour mon fils âgé de 10 ans. Je souhaite mettre en place un système DCA en ETF ce qui nécessite la mise en place de prélévement mensuel . J’ai opté pour des prélèvements de 50 euros par mois. Vous dites que cela rentre dans le système de donation. Pensez vous que pour des sommes aussi faibles, cela ne puisse pas être considéré commeun présent d’usage? Dans le cas contraire, savez vous ce qu’il faut faire pour déclarer les sommes prélevées au fisc ?

Cordialement

Bonjour,

Afin de ne prendre aucun risque, le plus simple est de ne verser qu’à des occasions où le caractère “présent d’usage” est recevable sans ambiguïté (anniversaire, Noël, etc.).

Sinon, les versements au bénéfice d’un enfant entrent dans la catégorie des donations et doivent être directement déclarés en ligne sur impots.gouv.fr.

merci pour votre réponse . Je vais aller au plus simple alors: présent d’usage !

Cordialement

Bonjour Ludovic, Nicolas,

Voici ce que dit Chat GPT sur les donations vs présents d’usage, qu’en pensez-vous ?

Versements mensuels sur l’assurance-vie d’un enfant mineur

Quand tu verses directement de l’argent sur un contrat à son nom, c’est bien considéré comme une donation. Mais attention : tant que les montants restent raisonnables par rapport à ton patrimoine et tes revenus, l’administration considère ça comme un présent d’usage (cadeaux réguliers pour l’entretien ou l’éducation de l’enfant).

En pratique, personne ne vient taxer des versements de 50 ou 100 € par mois sur un contrat ouvert pour un enfant mineur.

Pour des versements mensuels modestes, c’est assimilé à un effort d’épargne parental → pas taxable.

Bonjour Gwendal,

On ne prend pas la bouillie de Chat GPT (et on ne rédige pas avec l’IA, notre rédaction reste humaine).

L’IA ne vaut rien pour les questions financières, encore moins pour les questions civiles et fiscales : ce n’est qu’un ramassis / une bouillie de ce que l’IA trouve sur le web avec de nombreuses sources douteuses, sans discernement.

En cas de contrôle fiscal, l’administration consultera le BOFIP, et non une IA…

Bonjour Nicolas,

Est-il possible de virer directement (ou faire prélever) de l’argent du livret A d’un enfant, vers l’assurance-vie que j’ai ouvert à son nom ?

– Soit de façon ponctuelle (anniversaire, Noël) ?

-soit de façon répétée mensuelle ?

Merci d’avance,

Stéphane

Bonjour,

Techniquement, il n’est pas toujours possible de mettre en place un prélèvement directement sur un livret A, auquel cas l’argent doit repasser par le compte courant.

Je ne vois pas trop l’intérêt de transférer l’argent du livret vers l’assurance vie de façon répétée mensuelle. Si vous pensez que l’assurance vie est le meilleur placement (c’est le cas pour placer à long terme en actions et/ou profiter d’une meilleure rémunération sans risque en fonds euros), vous pouvez transférer tout le capital du livret A vers l’assurance vie en une fois. Dans le cas que vous décrivez, il s’agira d’un arbitrage d’épargne et non d’un présent d’usage puisque cet argent appartient d’ores et déjà à l’enfant. Les parents, en tant que représentants légaux, peuvent effectuer l’opération. Il faut simplement bien garder trace des opérations.

Bonjour Nicolas,

Avant toutes choses, je vais tomber à mon tour dans l’originalité en te remerciant énormément pour ce site et la façon dont vous vulgarisez tous ces sujets un peu complexes. C’est devenu mon site de référence dès que je me pose une question sur ces sujets et j’en parle beaucoup autour de moi.

J’ai deux jeunes enfants de 4 et 6ans. Pour le moment on leur verse de l’argent tous les mois sur un livret A à leur nom. Cette argent est destiné à financer leurs études, permis, appartements étudiants… Afin d’améliorer la performance je vais ouvrir deux AV (100% ETF World) mais pas à leurs noms. Puis-je faire cela ? reprendre l’argent des livrets A à leur nom pour les mettre sur des AV qui ne seront pas à leurs noms mais dont ils seront bénéficiaires ?

2ème question: Afin de limiter le risque et bénéficier de la garantie des assureurs en cas de défaillance, je pense qu’avec ma femme on va ouvrir chacun de notre côté des AV aux noms des enfants (2 sur Lucya pour ma femme et 2 sur Linxea en ce qui me concerne) en plus des AV pour eux mais à nos noms. Sur ces AV à leur noms on fera des versements très limité juste pour acter la date de création des AV et leur permettre d’investir à leur tour quand ils seront majeurs. Est-ce que ça te semble pertinent ou ce n’est pas franchement nécessaire que mes enfants aient chacun 2 AV à leurs noms ?

Je te remercie d’avance pour ton aide

Bonjour Simon,

Merci 🙂

Pour répondre à tes questions :

1/ Cet argent est au nom de vos enfants.

Donc si vous retirez pour placer sur un placement à votre nom, c’est en principe une donation de vos enfants à vous… vous les dépossédez à votre profit, même s’is figurent dans la clause bénéficiaire.

(Beaucoup de gens l’ignorent et font cela, c’est à leur risque et péril).

2/ C’est possible, pourquoi pas si cela vous rend plus serein !

Bonjour nicolas

Je viens de voir que linxea ouvre une assurance vie en ligne :linxea Spirit 2

Peux tu nous donner ton retour sur cette assurance vie?

Bonjour Thomas,

Ce n’est pas nouveau.

Linxea Spirit 2 (voir l’offre ici) est le contrat que j’ai ouver à mon 1er enfant en 2019, j’en parle plusieurs fois dans l’article 🙂

A l’époque pour les mineurs on ne pouvait pas ouvrir en ligne, il fallait remplir un dossier papier. Maintenant on peut ouvrir aussi en ligne, c’est top.

Excellent contrat, cf notre classement des meilleures assurances vie.

Et notre avis Linxea Spirit 2.

Bonjour Nicolas,

Merci pour toutes ces informations que vous nous mettez à disposition.

J’ai ouvert une AV pour mon fils via Luca Cardiff, et j’ai tout mis sur l’ETF AMUNDI MSCI W UCITS ETF DR C (ISIN IE000BI8OT95). Je trouve qu’il n’y a pas grand choix pour les ETF MSCI World et surtout je ne trouve pas celui dont vous parlez dans l’article à savoir l’ETF LU1781541179, est ce normal ?

Merci par avance pour votre retour,

Cordialement,

Amélie

Bonjour Amélie,

C’est le bon ETF World.

LU1781541179 a été remplacé par IE000BI8OT95.

Comme sur le contrat Linxea Spirit 2.

1 seul ETF World suffit, pas besoin de xx ETF World 🙂

Bonjour Nicolas,

Merci pour votre article très détaillé (et pour l’ensemble du site d’ailleurs). Je n’arrive pas à trouver d’information claire concernant mon cas : pour appliquer vos conseils, je voudrais ouvrir une AV au nom de mon neveu (probablement avec un pacte adjoint)

Par contre je suis simplement l’oncle, et non le représentant légal.

-> Suffit-il que le contrat soit ouvert avec l’accord des parents (ça semble logique) ou bien doit-il être absolument ouvert par les parents ?

Votre réponse à un parrain dans un commentaire est plutôt négative, mais votre article pour les grands parents tend plutôt sur la 1ère option (c’est ok avec l’accord) : y a-t-il une différence entre oncle et grand-père ?

J’ai beau parfaitement m’entendre avec mon frère, je préfèrerai ne pas avoir à transiter systématiquement par les parents pour verser l’argent sur l’AV de mon neveu à chaque anniversaire et Noel, d’autant qu’ils n’ont aucune affinité avec l’investissement 🙂

Merci d’avance de votre retour, et bonne journée

Bonjour Julien,

Bonne question.

J’ai un doute.

Je vous invite à demander directement au courtier pour avoir la bonne parole 🙂

Bonjour Nicolas,

Pour partager de l’information à mon tour, après avoir questionné plusieurs courtiers, il n’est visiblement pas possible d’ouvrir une AV directement au nom de son neveu. Elle ne peut être ouverte que par les parents (ou représentants légaux).

Du coup les options pour un oncle qui veut ouvrir une AV pour son neveu mineur :

– demander aux parents d’ouvrir l’AV, puis déposer chaque année (aux anniv et noel comme vous le suggérez) de l’argent sur le compte des parents pour qu’ils le versent ensuite sur l’AV.

– demander aux parents d’ouvrir l’AV, puis faire des versements en tant qu’oncle, ce qui rajoute de l’administratif (car assimilé à des dons, qu’il faut donc déclarer)

– ouvrir une AV en nom propre et mettre son neveu en bénéficiaire. Et si on est toujours en vie quand il a 18 ou 20 ans, on peut lui verser des fonds (et on rentre dans le cadre de la donation, avec une franchise plus large si on n’a pas d’enfants soi-même)

Bonjour Julien,

Merci pour le partage d’infos 🙂

Cela me semble cohérent.

Bonjour,

Merci pour cet article très interessant.

Etant moi-même détenteur d’une AV Lucya Cardif je comptais en ouvrir une pour chacun de mes enfants.

Pour partager l’information, je viens de les avoir au téléphone. La gestion du contrat en ligne n’est toujours pas possible chez eux et le conseiller n’a pas pu me donner d’info concernant la disponibilité de ce service prochainement.

Bonjour Guillaume,

Merci pour l’info.

C’est une info que j’avais écrit en orange vers la fin de l’article.

En effet pas (encore) de gestion en ligne pour les contrats mineur, l’assureur Cardif ne trouve pas cette fonction prioritaire visiblement.

Mais personnellement je continue de faire 2 versements par an (anniversaire et noel pour que ce soit des dons d’usage non déclarés) et ça se fait en 2 minutes : j’envoie toujours le même PDF par mail à contact@assurancevie.com.

Et je rappelle que l’ouverture du contrat se fait bien en ligne.

Bonjour,

Merci pour toutes ces informations de qualité !

Nous voudrions ouvrir une assurance vie pour chacun de nos 2 enfants et aimerions transférer l épargne déjà constituée de leur livret A sur le contrat AV.

Est-ce possible (je ne trouve pas l’information) ou pouvons nous utiliser uniquement les intérêts générés sur Le livret ?

Bonjour Sylvain,

Au niveau droit civil, aucun souci.

L’argent est déjà dans un livret A au nom de l’enfant, donc s’il alimente une assurance vie à son nom il n’y a pas de donation, c’est juste une nouvelle allocation de son capital qui est déjà sa propriété.

En pratique, l’assurance vie ne pourra pas prélever le livret A, elle ne peut prélever que dans un compte courant.

Donc il faut d’abord que l’argent du livret A (capital + intérêts) de l’enfant soit viré sur le compte courant (au nom de l’enfant pour que l’argent reste sa propriété et que ça ne soit pas qualifié de donation). Puis l’assurance vie viendra prélever son compte courant.

Ensuite, en “mode normal”, pour alimenter l’assurance vie de l’enfant vous pourrez faire prélever un compte courant à votre nom de parent, et ce sera qualifié de “présent d’usage” (et non donation) si vous alimentez l’assurance vie durant les événements (anniversaire de l’enfant, noel…).

Bonjour,

Merci pour ces explications claires !

Bonne journée

Bonjour Nicolas,

Un grand merci pour cet article très intéressant et surtout très “fourni” !

Je souhaite ouvrir une AV pour mon fils mais hésite beaucoup entre Yomoni, Goodvest et Linxea Avenir 2 (et à vrai dire, la version papier me rebute un peu :-p )

Je souhaite une gestion pilotée (pour le moment !) mais également une forte performance !

Que me conseilleriez vous ?

Je penche plutôt vers un profil audacieux car le but étant de faire fructifier un max cet argent pour mon fils 🙂

Merci d’avance pour votre retour.

Cdt,

Clarisse

Bonjour Clarisse,

Il va falloir faire un choix selon votre critère principal :

1/ La performance. (C’est mon critère principal).

Alors sans hésitation, Linxea Spirit 2 (offre ici) ou Lucya Cardif (offre ici) en gestion libre.

Avec une allocation x % fonds euro + y % ETF World (en tendant vers 100 % ETF World pour un profil dynamique).

Sachant que Linxea Spirit 2 s’ouvre en papier (très fastidieux) mais ensuite se gère complètement en ligne (versements, arbitrages…).

Alors que Lucya Cardif c’est l’inverse : ouverture facile en ligne, mais ensuite gestion en éditant des PDF à transmettre par mail.

2/ L’interface “sexy”.

Yomoni Kids s’ouvre et se gère en ligne. Mais avec des performances décevantes par rapport à une bonne allocation en gestion libre comme expliqué dans mon 1er point.

Merci beaucoup pour votre retour Nicolas !

Alors oui je vise la performance en effet, mais en gestion libre, je ne me le sens pas du tout … Car je suppose qu’il faut être aguerri et vraiment s’y connaitre pour pouvoir faire des arbitrages etc ?

En gestion pilotée, yomoni est vraiment bof ? Goodvest mieux ?

Yomoni est parmi les meilleures gestions pilotées du marché (devant Goodvest), mais c’est moins performant qu’une bonne allocation en gestion libre comme expliqué dans mon 1er point.

Non il ne faut pas être aguerri ni faire des arbitrages pour avoir une bonne performance en gestion libre (sinon on n’en parlerait pas sur ADI, notre site est conçu pour les débutants) : il suffit juste de connaitre les bonnes pratiques expliquées sur ADI. Je vous invite à lire nos articles pour comprendre. Je vous ai mis un lien vers l’article ETF World ce matin. Lisez aussi cet article : Investir en évitant les biais cognitifs des investisseurs.

Et pour tout comprendre et avec un maximum de pédagogie, notre livre best seller : Investissez votre épargne !

Bonne lecture 🙂

Je ne pourrai pas vous en dire davantage, vous avez juste à lire, tout est expliqué gratuitement sur notre site.

Bonjour Nicolas,

Encore une fois un grand merci pour vos retours et réponses. Je vais dès à présent essayer de faire mon choix :p

En revanche, dernière question:vous énoncez plus haut ne surtout pas faire de versements programmés:”car ils seraient assimilés à des donations (à déclarer et imposées)”. C’est-à-dire que vous ne préconisez pas de mettre en place des versements mensuels (chose que j’avais dans l’idée de faire !) mais plutôt des versements libres et uniques, quelques fois dans l’année ? Et donc ceux-ci seraient, quant à eux: non imposés. C’est bien cela ?

Merci et très belle journée à vous !

Bonjour Clarisse,

Vous avez tout compris : versements libres aux événements (anniversaire, noel…) afin qu’ils soient qualifiés de présents d’usage (pas à déclarer et pas taxés) au lieu de donations.

“Linxea Spirit 2 s’ouvre en papier (très fastidieux)”

Bonjour Nicolas,

Ce n’est plus le cas. 😀

Pour les mineurs, il est désormais possible de souscrire 100 % en ligne à Linxea Spirit 2 (et aux autres contrats Linxea, je suppose). Ma femme et moi venons de le faire pour notre fils.

Bonjour Sébastien,

Oui bonne nouvelle 🙂

Je viens d’en parler dans notre newsletter hier.

Je mets à jour l’article, merci.

Bonjour Nicolas,

Tout d’abord, merci pour les conseils et les explications très claires.

Si j’ai bien compris, pour ouvrir une AV à un mineur, il faut indiquer en bénéficiaire “Mes héritiers”.

Or, étant divorcée, je souhaiterais que l’argent que je vais leur verser ne retourne pas à mon ex-mari s’il leur arrivait malheur avant qu’ils aient des enfants. Comment faire? Peut-on le stipuler quelque part? Puis-je nommer les héritiers par exemple?

Merci d’avance pour votre réponse

Bonjour Ludivine,

Vous pouvez rédiger une clause bénéficiaire personnalisée, pour que ce ne soit pas la clause bénéficiaire par défaut qui s’applique.

Dans ce cas, il vaut mieux préciser les prénoms, noms et dates de naissance des bénéficiaires de votre choix.

Bonjour Nicolas,

merci beaucoup pour cet article qui m’a beaucoup aidée, ainsi que pour ton livre que je dévore.

Je suis en train de remplir le dossier papier (j’arrive au bout, ouf !) pour ouvrir un contrat Linxea Spirit 2 pour mon fils de 8 ans.

Je vais mettre au départ 2000€ qui proviennent de son livret A (qui est alimenté par des petits dons occasionnels de 50 à 150€ de la part de ses grands-parents), je me dis donc que ce n’est ni un don ni un présent d’usage puisque c’est son déjà son argent… Donc l’assureur de devrait pas exiger l’attestation de présent d’usage qui est dans le dossier. Je me trompe ?

Ensuite, pour alimenter l’AV régulièrement, il ne me semble pas possible de faire un mandat SEPA depuis son livret A (je n’arrive pas à obtenir de RIB dans mon appli bancaire).

Pourrai-je simplement faire des virements occasionnels depuis son livret A (j’envisage 500€ 2 fois par an), même si c’est le RIB de mon compte courant que je renseigne pour le mandat SEPA exigé dans le dossier d’ouverture ? Et si c’est bien le cas, l’administration fiscale ne devrait pas pouvoir me reprocher de ne pas avoir déclaré de présent d’usage, qu’en penses-tu ?

Merci d’avance pour ces éclaircissements.

Bonjour Alexandra,

Merci, pour ceux qui s’interrogent en nous lisant : notre livre best seller Investissez votre épargne est ici 🙂

” je me dis donc que ce n’est ni un don ni un présent d’usage puisque c’est son déjà son argent”

=> En effet, puisque l’argent vient d’un compte déjà au nom de l’enfant 🙂

On n’alimente pas les assurances vie par virement, mais par prélèvement.

Concrètement, je vais dans mon espace assureur, je renseigne le versement, et il y a le RIB à mon nom (mon compte courant) sur lequel sera prélevé quelques jours après la somme versée sur l’assurance vie. Et c’est un présent d’usage car prélevé à quelques jours d’une date d’anniversaire ou de noel ou fête de mon fils.

Bonne journée 🙂

Bonsoir,

Au regard des frais du contrat :

Je me permets de venir vous poser une question parce que je ne suis pas sûr d’avoir tout compris.

Reprenons votre situation :

– Vous ouvrez un contrat pour votre enfant en gestion libre et versez 1000 euros.

– Cette somme est répartie entièrement en unités de compte sur l’ETF LU1781541179 (LYXOR CORE MSCI WORLD (DR) UCITS ETF ACC).

A ce contrat, vont s’appliquer les frais suivants :

– Frais de supports en unité de compte : 0.50% (max)

– Frais de gestion des fonds actions : 1.92% (dont 0.88% de rétrocessions) (moyenne)

– Frais sur les versements d’ETF : 0.10%

Soit un total de 2.42% directement imputable à la performance de l’investissement.

Supposons que sur 1 an cet ETF est une performance de 10% (pour faire simple) à laquelle j’applique alors les frais 10 – 2.42 = 7.58%, vos 1000 euros (auxquels on enlève 0.10% de frais de transaction) se transformeraient donc en 1074.7 euros au lieu de 1100 euros ?

Suite à la lecture de votre article, c’est la première fois que je me documente sur une assurance-vie donc, je n’ai pas beaucoup de point de comparaison, mais ces frais me paraissent vraiment conséquents, surtout sur une durée d’investissement longue.

Alors je m’interroge. Mon calcul est-il correct ? Y a-t-il des paramètres que j’oublie ou que je ne prends pas bien en compte ? Que veulent dire ces “maximum” et “moyenne” dans les frais ?

Merci beaucoup pour votre travail.

Bonjour Vincent,

En effet je vois que vous n’avez pas compris le sujet des frais.

“Frais de gestion des fonds actions : 1.92% (dont 0.88% de rétrocessions) (moyenne)”

=> Comme indiqué, il s’agit de la moyenne des frais des fonds actions. Il y a des centaines de fonds actions, chaque société de gestion applique ses propres frais !

Moi j’ai choisi l’ETF LU1781541179 qui a seulement 0,12 % de frais de gestion annuels. J’évite toujours les fonds classiques (qui sont autour de 2 % de frais par an, c’est énorme), je privilégie toujours les ETF pour moins de frais et plus de performance.

Et la performance d’un fonds est toujours nette de frais de gestion. Et elle serait la même si j’investissais dans cet ETF via un PEA.

Donc finalement, seuls les 0,50 % de frais de gestion annuels sur UC du contrat sont imputés sur la performance.

(Et les 0,10 % sur ETF à l’achat, mais ce sont des frais one shot et non des frais annuels donc à long terme c’est anecdotique).

Donc il faut dissocier frais du fonds (pour la société de gestion en l’occurrence Lyxor devenue Amundi), et frais du contrat (pour l’assureur Cardif).

Bref il y a les frais du contenu (0,12 % pour cet ETF et déjà compris dans la performance) et les frais du contenant (0,50 %).

En assurance vie française on n’a pas trouvé mieux que 0,62 % de frais de gestion annuels tout compris.

Notre article : Frais de gestion en assurance vie : comment les optimiser

bonjour,

je vais souscrire 3 AV, une pour moi et 2 pour mes enfants chez linxea Spirit 2.

Mon fils a déjà in livret A plein, l’idée c’est de transférer une grosse partie (15K) sur l’AV. Ca ne sera pas considéré comme une donation ?

Pour ma fille je pense faire un versement de 5k , puis mettre 200e tous les mois.

J’ai commencé a remplir le document papier pour mineur mais c’est un peu fastidieux a remplir

merci

Bonjour Ida,

Sur Linxea Spirit 2 l’ouverture est en ligne pour les majeurs, mais en papier pour les mineurs. Mais ensuite tout est gérable en ligne (versements, arbitrages, etc.).

Votre fils a déjà un livret A à son nom ?

Dans ce cas, si vous virez 15 k€ de son livret A à son assurance vie à son nom, ce ne sera pas une donation puisque c’est déjà son argent 🙂

Pour votre fille, si vous faites un versement de 5 k€ c’est considéré comme une donation. Idem si vous versez 200 € tous les mois. Donc à déclarer.

Je rappelle que pour être considéré comme un “présent d’usage” et non une donation, il faut verser une somme raisonnable par rapport à votre patrimoine, et que ce soit seulement pour des évenements (anniversaire, noel, diplome…).

Bonjour Nicolas,

Merci pour tout ce travail d’information hyper pertinent.

J’ai une question : est-ce que la plus-value dégagée sur l’assurance vie de mon enfant mineur entre dans mon assiette fiscale en tant que parent/couple ?

La question sous-jacente : ai-je une marge de manœuvre additionnelle, au delà de l’abattement de 9200eur annuel dont je bénéficie en tant que couple pacsé, pour purger la PV de l’AV de mon enfant ?

Merci

Bonjour Grégoire,

Un enfant mineur est rattaché à votre foyer fiscal, donc toute sortie de l’assurance vie impactera votre déclaration de revenus (si l’enfant sort en plus-value). L’abattement annuel sur la plus-value est de 9 200 € si vous êtes en couple marié ou pacsé, c’est le maximum d’abattement quel que soit le nombre d’enfants dans le foyer fiscal. Cela dit, purger la plus-value annuelle n’est pas intéressant si vous placez en unités de compte (car il faudrait alors payer les 17,20 % de prélèvements sociaux sur la plus-value, donc mieux vaut ne pas sortir et laisser le capital composer sans “friction fiscale”).

Rappel : on n’est pas imposé en assurance vie tant qu’on ne sort pas par virement sortant. Donc en assurance vie vous pouvez faire des arbitrages (achats/reventes) au sein du contrat sans déclencher d’imposition ni avoir besoin de déclarer les plus-values, puisque c’est une enveloppe capitalisante.

Personnellement pour mes 2 enfants, il n’y aura pas d’imposition car je ne sortirai rien de leur assurance vie. Mes enfants sur plus de 20 ans vont donc générer des milliers d’euros de plus-value sans impôt ni PS.

Ils sortiront de leur contrat quand ils en auront besoin, à ce moment là ils auront quitté le foyer donc ils auront leur propre foyer fiscal, donc ça impactera éventuellement leur déclaration de revenus, mais pas la mienne.

Merci beaucoup Nicolas, c’est très clair.

Bonjour Nicolas,

Un grand merci pour ce retour d expérience. Je m’apprête à ouvrir une AV chez Linxea Spirit 2 pour une des filles. J’ai plusieurs questions relatives à la souscription.

1/ Dans la partie CONNAISSANCE CLIENT, nos filles de 1 et 3 ans n’ont pas de CNI (encore) ni passeport. Est-ce obligatoire pour la souscription ?

2/ A la toute fin de la souscription, il y a ” attestation de present d usage”. Pour le moment, je veux uniquement ouvrir l’AV avec le montant minimum qui est de 500 euros. est ce un present d usage ?

3/ Dans Le Mandat de prelevement quils nous donnent, il y a “paiement recurrent” de coché. qu’est ce que cela signifie ? Parce que jaimerais comme vous lavez dit ne faire que 1 voire 2 versements/an pour les faire passer en Present d usage et non en donation.

4/ Faut il à chaque versement envoyer l Attestation de paiement d usage avec le montant ?

5/ Si OUi où doit on envoyer “l’Attestation de present d’usage” ?

Je vous remercie infiniment par avance,

Marie

Bonjour Marie,

Meilleurs voeux 🙂

1/ Oui c’est une obligation réglementaire, comme pour les adultes.

2/ Il faut verser les présents d’usage à l’occasion d’évènement particulier type anniversaire, noel, diplome… 500 € pour la nouvelle année pourrait s’entendre comme un présent d’usage par exemple.

3/ Oui c’est un “paiement récurrent” dans le mandat de prélévement. Mais en réalité on verse quand on veut, aucune obligation de verser.

4/ J’ai dû le faire à mon 1er versement uniquement.

Sinon c’est le mail : gestion@linxea.com

(Ou contact@assurancevie.com pour Lucya Cardif)

Avec ces 2 courtiers j’ai des retours assez réactifs par mail s’il faut ajouter des pièces complémentaires.

Bonne journée,

Nicolas

Bonjour Nicolas

Merci pour cet article très instructif !

Avez vous connaissance de l’assurance vie enfant proposé par Yomoni et quel est votre avis sur celle ci par rapport à celle que vous conseillez dans votre article (Linxea et Lucya Cardif) ?

Ayant une assurance vie à titre personnel chez Yomoni, je suis pour l’instant très satisfait (Fonctionnement, suivi, frais)

Merci

Bonjour Sylvain,

Oui bien sûr, c’est Yomoni Kid (voir l’offre ici).

On la présente dans cet article : Compte épargne enfant et placement financier pour placer l’argent

C’est une solution pratique pour les parents allergiques au sujet, qui veulent complètement déléguer en gestion pilotée.

Mais en gestion libre (pas disponible chez Yomoni) on peut avoir une bien meilleure performance avec une simple allocation x % fonds euro (sécurité) + y % ETF World (part actions investie à long terme).

Donc je préfère Lucya Cardif et Linxea Spirit 2 pour performer, aussi bien pour moi que pour mes enfants.

Pour moi, le critère numéro 1 c’est la performance (la beauté de l’interface est accessoire, je préfère mieux rémunérer mon épargne que de m’extasier devant le site 😀 ).

Joyeuses fêtes 🙂

Bonjour, article super pour bien préparer le futur de nos enfants 🙂 A ce jour, la gestion en ligne sur Lucya Cardif pour les mineurs n’est toujours pas opérationnelle… Avez-eu une nouvelle échéance pour l’implémentation de cette fonctionnalité par le courtier ? Merci

Bonjour,

Je viens justement de verser 500 € sur le contrat de mon fils pour noël !

Et déçu, j’ai dû le faire en “papier” car encore impossible en ligne.

La souscription en ligne est possible depuis le début, facile en ligne.

Mais pour les versements, encore par “papier”, mais en pratique ce n’est pas très méchant : quelques infos à inscrire sur un PDF fourni, et à renvoyer par mail, ça m’a pris 3 minutes et je me suis gardé le modèle pré-rempli pour plus tard (le courtier m’a annoncé ce matin que ce sera fait en 2025 quand j’ai râlé…).

Bonjour Nicolas,

Et merci pour cet excellent site!

Étant moi-même titulaire d’une assurance vie lucya cardif, savez-vous s’il est possible de parrainer son enfant mineur dans le cadre d’une souscription à son nom?

La gestion de son contrat se fera-t-elle à partir de mon espace ou aura-t-il un espace personnel avec ses propres identifiants?

Merci beaucoup à vous.

Bonjour Ludo,

J’ai parrainé mon fils chez Lucya Cardif (offre actuelle ici) et de mémoire cela avait fonctionné, nous avons chacun reçu la prime 🙂

Il faut saisir votre code parrain quand vous ouvrirez son assurance vie.

Vous aurez 2 espaces client (c’est le cas chez moi pour mon contrat et celui de mon fils) :

– un pour votre contrat à votre nom (avec votre login et mot de passe) ;

– un pour son contrat à son nom (avec son login et mdp).

Merci beaucoup Nicolas pour cette réponse ultra-rapide et précise.

Je m’attèle à la tâche dès ce week-end.

Bonne continuation et bon week-end à vous.

Merci Ludo, bon week-end 🙂

Bonjour Nicolas et merci pour ce travail de vulgarisation.

J’ai une question pratique concernant les versements sur le contrat Lucya Cardiff auquel je suis en train de souscrire suite à la naissance de ma fille il y a quelques semaines.

Ce contrat vient-il avec des coordonnées bancaire (RIB?) qu’il est possible de distribuer aux grands parents / parrain / marraine histoire de faciliter la convergence de ces présents d’usage aux dates clefs ? Ou bien faut-il nécessairement passer par le compte bancaire des parents ? (J’ai un peu idée de la réponse mais sait-on jamais).

Merci et au plaisir 🙂

Simon

Bonjour Simon,

On verse en assurance vie par prélèvement (depuis l’espace client du contrat), et non par virement.

Au plaisir 🙂

Nicolas

Merci pour votre réponse, je comprends bien la nuance.

Bonne continuation