De nombreuses banques s’attribuent le titre de “banque privée”. Cela donne une belle image, on s’attend à un service de bon niveau et à des placements qualitatifs. Mais est-ce le cas ? Je vais vous donner mon avis sur la banque privée en tant que client. Ou plutôt, ex client. Car toute l’année 2022, cette banque m’a causé beaucoup de soucis et de temps perdu. Ma 1ère résolution 2023 a été de la quitter.

Je ne dirai pas quelle banque privée a été aussi désastreuse. Mais beaucoup de lecteurs nous ont fait des retours similaires sur différentes banques.

Cet avis banque privée n’est pas fondé que sur ma seule expérience personnelle. Il a été nourri par les nombreux retours des lecteurs (150 000 lecteurs par mois depuis plusieurs années, je pense que nous avons un bon échantillon et un bon recul !) Mes déboires ont été le déclic pour me lancer dans cet avis sur les banques privées et pour raconter mon expérience par la même occasion.

SOMMAIRE

- Avis banque privée : synthèse

- Pourquoi j’ai choisi une banque privée ?

- Mon expérience client en banque privée

- Donc à qui s’adresse la banque privée ?

- Conclusion

Avis banque privée : synthèse

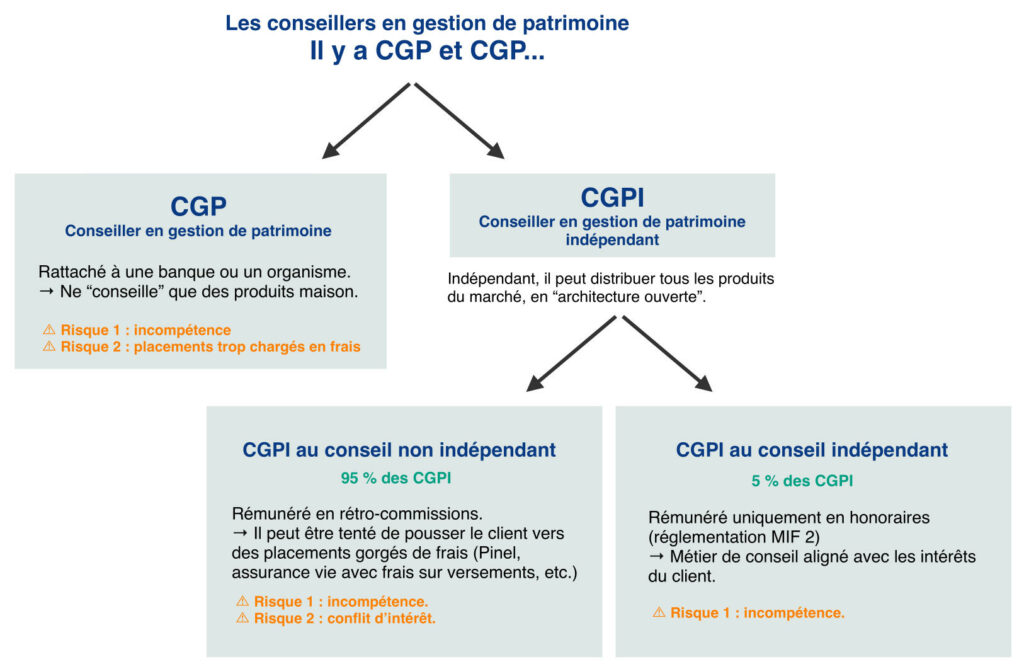

Notre avis Banque Privée (BP) porte sur les BP “de réseau bancaire”. Des filiales banques privées ont été créées par chacun des grands groupes bancaires. Vous voyez de qui il s’agit : ce sont des banques connues, qui ont des agences dans chaque ville.

Si vous avez le minimum d’encours (épargne) ou de patrimoine (immobilier, mais surtout financier), vous êtes étiqueté “client patrimonial”. Dans ce cas, votre conseiller (ou le directeur d’agence) peut vous proposer de basculer dans la branche BP de votre banque, et un conseiller patrimonial vous est attribué.

C’est d’ailleurs ce qui est arrivé à mon père il y a quelques années (mais il a fini lui aussi par les quitter quand je lui ai donné mon avis sur la banque privée… il ne réalisait pas à quel point ils étaient médiocres, je lui ai expliqué quand il m’a montré ses placements).

Il existe également des banques privées indépendantes et plus typées gestion de fortune. Nous n’en parlons pas dans cet article, car le niveau est moins homogène (et globalement bien supérieur, mais avec un ticket d’entrée plus élevé supérieur à 1 million d’euros, voire 10 millions d’euros).

En synthèse, notre comparatif banque privée versus banque grand public :

| Avis | Banque privée | Banque grand public |

|---|---|---|

| Ticket d'entrée | 100 000 € | 1 € |

| Nombre de clients par conseiller | 300 clients | 1500 clients |

| Niveau du conseiller | Master 2 gestion de patrimoine | BTS Force de vente ou licence banque |

| Turn-over | Mutation tous les 5 ans | Mutation tous les 3 ans |

| Services | Crédits, placements, ingénierie patrimoniale | Crédits, placements, forfaits téléphoniques, etc. |

| Niveau des produits et services | Le conseiller est plus qualifié et peut être compétent... mais il est limité aux placements de la maison (médiocres) | Le personnel est relativement peu qualifié et il est limité aux placements de la maison (médiocres) |

| Café servi ? | Oui (et bureaux plus spacieux et agréables) | Non |

Que ce soit dans la banque grand public ou dans la marque banque privée de la banque, il s’agit des mêmes placements. Parfois avec un petit effort sur les frais. Mais ils restent très élevés et peu attractifs par rapport à ce qu’il se fait de mieux chez les spécialistes : les meilleurs placements du marché ne sont pas chez les banques privées, mais chez les spécialistes des placements. Lisez donc nos comparatifs : les meilleures assurances vie, les meilleurs PEA, les meilleurs comptes-titres, les meilleurs PER.

Et en matière d’investissement immobilier, les banques privées vont aussi vous vendre uniquement les programmes maison. Que ce soit du Pinel, des résidences LMNP, des programmes immobilier pour défiscaliser, etc. Ce seront les programmes maison, sans comparer à ce que le marché propose de mieux.

Il est peu probable que votre “conseiller” vous dise : “nos programmes immobiliers ne sont pas intéressants, je vous conseille d’acheter un appartement dans l’ancien puis de le louer sous le statut LMNP pour avoir un bon rendement et optimiser fiscalement. Et notre assurance vie n’est pas compétitive (trop de frais et mauvais choix de fonds), allez plutôt chez X ou Y pour mieux placer “.

De plus, les appels à défiscaliser peuvent être insistants. Mais ce n’est pas forcément dans votre intérêt, et puis il faut défiscaliser intelligemment. Lisez notre article : comment défiscaliser ?

Avis de Ludovic : la banque privée est tentante pour flatter l’égo, mais on constate surtout que ces banques privées ne font pas du conseil, mais plutôt du commercial. En effet, elles ne peuvent pas offrir de véritable conseil indépendant, elles ne peuvent que vendre leurs propres placements maison. Quand bien même ces placements ne sont pas compétitifs ni rentables par rapport à la concurrence. C’est donc complètement biaisé et nous ne trouvons pas adéquats les termes de “conseillers patrimoniaux ou conseillers clientèle”, il s’agit plutôt de commerciaux. Selon nous, l’essentiel est de bien investir pour bien faire travailler notre patrimoine, les beaux locaux et le café sont des détails qui ne doivent pas faire perdre de vue l’essentiel. Si vous souhaitez un vrai conseil indépendant, choisissez un vrai conseiller (comment choisir un conseiller en gestion de patrimoine). Vous pouvez aussi lire cet article : à qui demander conseil pour investir ?

Pourquoi j’ai choisi une banque privée ?

Les fidèles lecteurs d’ADI seront surpris. Pourquoi j’ai choisi une banque privée, alors que j’explique depuis des années (5 ans sur ADI, mais plus de 10 ans par ailleurs) que les banques traditionnelles (y compris les banques privées de grand réseau bancaire) sont décevantes ? Et alors que je n’ai pas besoin de conseil, puisque je suis mon propre conseiller (Master 2 en ingénierie patrimoniale).

Pour une bonne partie de mon patrimoine, j’investis via les établissements cités sur ADI (les meilleures assurances vie, les meilleurs PEA, les meilleurs comptes-titres, les meilleurs PER). Mais cette fois, pour une part de patrimoine professionnel, j’avais un besoin très particulier pour ma holding à l’impôt sur les sociétés (investir en holding).

Je souhaitais accéder à un crédit in fine, pour financer des SCPI (en usufruit) via ma société à l’IS (impôt sur les sociétés). Il s’agit d’un montage intéressant en personne morale à l’IS, car on pratique l’amortissement comptable linéaire sur l’usufruit, ce qui permet d’optimiser fiscalement. Et le crédit in fine optimise le cash flow.

J’y reviendrai un jour, c’est un peu complexe et ce n’est pas le sujet ici (MAJ suite à article publié : acheter des SCPI en usufruit).

Et pour le crédit immobilier, les banques sont compétentes, cela reste leur métier et elles sont plutôt bonnes sur ce point (pour les placements non, mais pour les crédits oui). A fortiori, pour ce montage particulier (crédit in fine pour financer des SCPI en usufruit pour une personne morale), il me fallait une banque privée très compétente et expérimentée, pas l’agence grand public.

Et pourquoi la banque privée X en particulier ?

J’ai donc fait le tour de la place, et consulté 4 banques privées différentes. J’ai rencontré les plus connues. Les conseillers m’ont fait de gros yeux, un peu perdus… il a fallu parfois que j’explique ce que sont les SCPI, ou le crédit in fine, ou l’usufruit, ou encore la particularité de la fiscalité à l’IS sur des des SCPI en usufruit, etc. Mon a priori négatif sur le niveau des banques privées se confirmait et je commençais à désespérer.

Finalement, mon choix s’est porté sur la banque privée X (je préfère ne pas citer le nom), qui m’a garanti de pouvoir répondre à mon besoin. J’ai fait confiance au conseiller qui connaissait visiblement ce montage, et il me semblait digne de confiance.

En contrepartie, je devais placer 150 k€ sur un contrat de capitalisation de qualité médiocre. J’ai accepté car la banque a accepté ma négociation à 0 frais sur versement (mais les frais de gestion sur unités de compte à 1 %…le double de mes placements habituels chez les bons acteurs !)

De plus, lui et le directeur de l’agence m’ont promis du conseil d’optimisation de transmission de patrimoine et d’ingénierie patrimoniale. J’étais curieux de les challenger sur ces points que je maîtrise bien. (Mais vous le verrez, je n’ai rien eu de tout cela…)

Et puis je devais bénéficier de la gratuité de gestion de mon compte courant professionnel et avec la carte bancaire professionnelle gratuite. (Mais vous le verrez, cela n’a duré que quelques mois…)

Note de Nicolas : finalement je suis parti après 1 an de calvaire, car j’ai été mené en bateau. J’ai abandonné mon projet d’achat de SCPI en usufruit via ma holding. Progressivement, j’ai quitté complètement la banque privée X, je relate maintenant mon expérience.

Mon expérience client en banque privée

Il s’agit de ma propre expérience, qui n’a duré qu’une année avant que je fuis. J’ai été retenu pendant des mois avec de fausses promesses, j’aurais dû arrêter les dégâts plus tôt.

Toutes les péripéties qui suivent illustrent malheureusement bien les défauts que l’on trouve fréquemment en banque. Mon expérience a été partagée par de nombreux lecteurs ces dernières années.

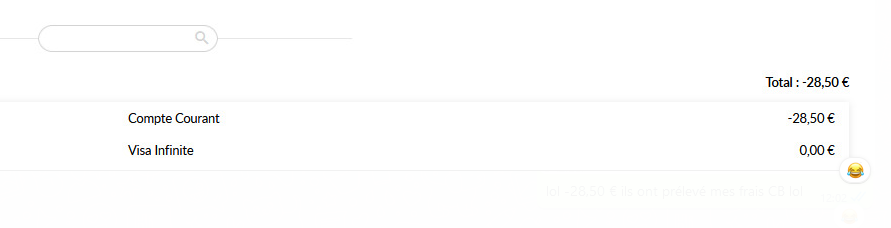

Aperçu de mes comptes fin 2022

Capture d’écran de mon espace client Banque Privée X, en fin de relation :

J’ai vidé tout ce que je pouvais, et transféré dans mes autres établissements (les meilleurs, qui m’ont toujours satisfait) :

- mon compte courant : il ne me reste que 100 € (s’ils souhaitent me prélever des frais encore alors que j’ai envoyé mon recommandé pour résilier le compte et la carte bancaire…je suis généreux), j’ai viré tout le reste sur mon compte professionnel Qonto ;

- mon compte-titres (compte-titres ordinaire pour personne morale) : j’avais investi 100 000 € (en acceptant de payer beaucoup de frais). J’ai tout revendu sur 1 semaine et tout réinvesti la même semaine sur mon compte-titres Fortuneo (2 ordres gratuits par mois, car j’ai investi plus de 50 000 €, merci la formule 0 courtage).

- portefeuille SCPI : il est resté désespérément vide pendant 1 an, vu que la banque privée X n’a rien fait 😅 Pourtant c’était simple, une souscription aux SCPI maison. Tant pis (ou tant mieux…), je vais passer par Prosper Conseil (société de conseil en gestion de patrimoine que j’ai créé en 2022 avec Ludovic)

- contrat de capitalisation : contrat Espace Invest 5. J’ai demandé le rachat total de mon contrat. J’avais investi 150 000 € (le montant n’a jamais été à jour sur mon espace client…), car c’était la somme que je devais nantir afin d’acheter les 100 000 € de SCPI en usufruit. Bel effort, alors que ce contrat est bien moins intéressant que le contrat de capitalisation Linxea Spirit 2. J’ai respecté ma part du marché dès le début de ma relation avec la banque privée X, alors que de son côté la banque n’a rien fait ensuite.

Le courrier recommandé envoyé au directeur de l’agence banque privée

Je vous copie-colle directement le courrier de fin de relation adressé à mon agence le 21/11/2022, par recommandé avec accusé de réception. Cela reprend tous les évènements, vous comprendrez mieux mon avis sur la banque privée et pourquoi je les quitte.

Objet : fin de notre relation bancaire, fermeture de comptes bancaires et réclamation.

PJ 1 : capture d’écran de mon espace client X au 21/11/2022.

PJ 2 : mails du directeur d’agence (M. X) des 18 et 23 août 2022.

PJ 3 : carte bancaire détruite.

PJ 4 : RIB Qonto.

J’ai décidé de faire confiance à Banque Privée X fin 2021 pour mon compte professionnel et mes investissements en société.

J’avais bien expliqué que je cherchais une banque dans le but notamment d’y investir en SCPI en usufruit avec un bon financement (crédit in fine). Vous m’aviez promis que Banque Privée X répondrait à mes besoins. C’est pourquoi j’ai signé avec vous et pas ailleurs.

Mais fin 2022, tous les dossiers montés avec votre agence ont été des échecs. J’ai été berné. Vous n’avez pas tenu vos engagements. En août pourtant, le directeur M. Y m’affirmait par mail que c’était une question de jours (cf PJ 2).

Et le 05/08/2022, en entretien téléphonique avec le service qualité client (Mme Z, conversation enregistrée, je l’avais informée de l’enregistrement), Banque Privée X s’était confondu en excuses et me promettait de tout régler. Mais non, échec, on me mène en bateau depuis le début.

Notre relation avec Banque Privée X avait dès le départ commencé par un mensonge / une tromperie. Car il y a 1 an, M. X m’avait dit au cours de notre 1er entretien qu’il resterait mon conseiller très longtemps car peu de mutation chez Banque Privée X. C’était un point essentiel pour que je signe chez vous, sinon je lui avais dit que je préférais rejoindre une autre banque. Or 1 mois plus tard, il m’apprenait (au cours du cocktail avec les autres clients) qu’il était muté à Grenoble et qu’il le savait déjà depuis notre première rencontre ! Malgré tout, j’ai continué de vous accorder ma confiance. Mal m’en a pris.

Notre relation n’a été ensuite qu’un enchaînement d’erreurs qui ferait frémir les autorités compétentes. J’ai été bien trop patient.

Je souhaite donc mettre un terme à notre relation. Voici un rappel des faits et mes demandes dossier par dossier :

1/ La tenue du compte-courant

Vous trouverez ci-joint ma carte bancaire détruite. Je vous demande de résilier immédiatement mon compte courant, la carte bancaire associée et le « forfait banque privée ». Compte Courant – XXXX.

Je vous informe que tous mes prélèvements et virements sont déjà effectués ailleurs (Qonto), j’ai prévenu mes créanciers.

Vous m’aviez promis la gratuité, or je suis régulièrement prélevé. De plus, je n’ai pas eu de « service banque privée », vous avez échoué sur tous les points (je continue la liste ensuite) et mon conseiller M. X a été absent pendant 4 mois sans remplaçant pour travailler sur nos dossiers en cours (son remplaçant M. XX par téléphone m’avait répondu qu’il n’avait pas le temps de traiter mes mails).

Par conséquent, je vous demande de me rembourser les 115 € de forfait (je n’ai pas eu le « service banque privée ») + 28 € prélevés le 12/10/2022 et les 28 € prélevés le 09/11/2022 (carte bancaire que je n’utilise pas, vous m’avez attribué la plus haut de gamme en me promettant que ce serait gratuit et ensuite vous me facturez 28 € tous les mois…).

Je vous prie de bien vouloir mettre en œuvre, à compter de ce jour, les diverses démarches conduisant à la fermeture définitive de mon compte. Le solde actuel (100 €) est suffisant pour permettre le paiement des règlements qui seraient éventuellement encore en cours de circulation (0 chèque en circulation et 0 paiement CB).

À la date de la fermeture, je vous remercie de bien vouloir m’adresser un relevé de compte détaillé, et un virement vers mon RIB Qonto ci-joint (PJ 4) représentant le montant du solde définitif.

2/ Le virement international

En avril, j’avais demandé à Banque Privée X de virer 2500 $ aux US pour un investissement sur la levée de fonds de la société XXX. Mes consignes étaient précises et j’avais donné un libellé clair pour que mon correspondant retrouve mon virement. En précisant que c’était très important et urgent.

Mais Banque Privée X a viré 2480 $ et mon correspondant n’a donc pas trouvé mon virement (puisqu’il cherchait 2500 $)…il l’a trouvé 2 mois après quand j’ai relancé une Nième fois Banque Privée X qui m’a alors dit que le virement avait été de 2480 $. Depuis 2 mois l’agence me disait que le virement de 2500 $ avait bien été réalisé et que c’était à mon correspondant aux US de chercher.

Et donc au lieu d’acheter 250 titres à 10 $ (2500 $), j’ai acheté seulement 167,70 titres à 14,79 $ (2480 $) car le titre avait évidemment flambé au cours de la levée de fonds. Donc je perds 33 % d’actions ! Et donc potentiellement des dizaines de milliers de dollars perdus si la société performe bien !

Par conséquent, Je vous demande un dédommagement pour le préjudice subi, et en échange je ne me retournerai pas contre vous dans quelques années quand je débouclerai ma position en ayant perdu 33 % d’actions.

D’ailleurs, le 05/08/2022, en entretien téléphonique, le service réclamation m’avait répondu « vous auriez dû être informé immédiatement par un rapport d’exécution du virement, pour que vous réalisiez que la somme virée n’était pas la bonne ». J’ai l’enregistrement audio. Il y a eu défaut d’information.

3/ La tenue du compte-titres

J’avais investi 100 k€. Mais encore une fois, échec. J’ai subi des bugs à répétition avec impossibilité de passer des ordres et j’ai perdu beaucoup de temps à relancer mon conseiller pour rétablir le service.

De plus, l’espace client ne se mettait pas à jour, ou avec un gros décalage.

Enfin, les frais dont nous avions convenu n’ont pas été appliqués, vous deviez vous aligner à 0,12 % l’ordre sans droits de garde.

Ce n’est pas fiable, j’ai donc vidé mon CTO pour investir ailleurs, dans mon établissement habituel.

Par conséquent, je vous demande de clôturer le CTO numéro XXX.

4/ Le contrat de capitalisation

J’ai investi 150 k€ sur 2 unités de compte. Vous n’avez pas respecté ce que je vous ai demandé, à savoir l’investissement de 105 k€ sur l’ETF Amundi World (LU1681043599). Vous avez investi sur une autre UC sans m’en informer et sans me demander l’autorisation, c’est un grave manquement à la réglementation.

De plus, ce contrat de capitalisation était la contrepartie à mon investissement en SCPI en usufruit avec crédit in fine (ma seule raison de devenir client de votre banque) qui fut aussi un échec. Pas de crédit SCPI, pas d’investissement SCPI. Pas d’investissement SCPI, pas de contrat de capitalisation.

Par conséquent, je vous demande de me restituer les 150 k€ investis, car mon allocation n’a pas été respectée et contrat non honoré. À cet effet, je vous demande de réaliser un rachat total immédiatement et de virer la somme sur mon RIB Qonto ci-joint (PJ 4).

Nom de contrat : ESPACE INVEST 5 CAPITALISATION. Numéro du contrat : XXXX

Notez que je l’avais déjà demandé et le 05/08/2022 en entretien téléphonique avec le service qualité client (Mme Z), qui m’avait alors dit : « Je m’engage à prendre toutes les infos pour faire un rachat total, je vous apporte une réponse d’ici vendredi 12/08 et ensuite je suis en congés 2 semaines ». Promesse non tenue.

5/ Les SCPI : souscription et financement

J’ai signé en avril des documents pour un crédit in fine que l’on me promettait à un taux de 1,30 % pour souscription de 100 k€ de SCPI. Contrepartie : 150 k€ investis sur contrat de capitalisation. Cela faisait partie de notre accord et j’ai honoré ma part du marché.

Finalement, 7 mois plus tard vous ne m’avez toujours pas présenté d’offre de crédit. Alors que nous avons fait toutes les démarches et signé tous les papiers, ainsi que les bulletins de souscription des SCPI.

L’absence prolongée du conseiller (M. X) n’est pas une excuse valable, c’était à la banque de s’organiser. J’aurais pu investir en SCPI ailleurs, mais je vous ai cru chaque mois quand je relançais et que vous me disiez que ce serait bientôt réglé. J’ai même à 2 reprises réalisé des devis d’assurance emprunteur, encore une perte de temps.

Par conséquent, je vous demande de tout annuler (le crédit SCPI et l’acquisition des SCPI) car je n’ai plus aucune confiance en vous, je veux mettre un terme à notre relation. Quel dédommagement me proposez-vous pour réparer ce coût d’opportunité ?

Le directeur M. Y le 23/08 par mail (cf PJ 2) : « Je vous informe que nous avons obtenu ce jour l’accord pour appliquer un taux de 1,30 % hors assurance sur votre dossier de financement SCPI. »

Synthèse de mes demandes

Tout ce que j’avance est étayé par les dizaines de mails que j’ai conservés et l’enregistrement audio.

En PJ 1, vous avez la vision globale de mes comptes à ce jour (21/11/2022). Le contrat de capitalisation affiche 141 388 € mais l’espace client n’est pas à jour (la somme est figée depuis des mois).

Dans l’immédiat, veuillez procéder à :

la fermeture du compte courant (+ CB + forfait banque privée)

+ fermeture du compte-titres

+ rachat total du contrat de capitalisation.

Ce sont les points 1, 3 et 4 énoncés ci-dessus. Vous trouverez ci-joint mon RIB Qonto, pour le virement de mon solde restant dû (notamment les 150 k€ investis sur le contrat de capitalisation, ou plus si le contrat est davantage valorisé le jour du rachat total. Et j’ai laissé 100 € sur mon compte courant.).

Dans un second temps, pour les points 2 et 5 (échecs du virement international et des SCPI), je suis disponible pour négocier le montant des indemnités pour réparer tous les préjudices subis.

Je souhaite que tout soit réglé d’ici le 21/12/2022 (ce qui représente 1 mois de délai), pour que l’on se sépare à l’amiable et que je n’entende plus parler de Banque Privée X en 2023. Vous n’entendrez plus parler de moi non plus. C’est dans votre intérêt.

Sinon, je saisirai le médiateur bancaire / ACPR / AMF pour défaut de conseil, défaut d’information et pratiques commerciales trompeuses.

Dans l’attente, bien cordialement,

Nicolas

Mon avis banque privée X : mes sentiments à froid

Voilà pour ma lettre recommandée. Jamais j’aurais cru devoir subir tous ces échecs sur tous ces dossiers (100 % d’échec, même sur des demandes simples !), et devoir rédiger un courrier sur ce ton.

C’est à croire qu’ils n’ont jamais eu l’intention de répondre à mon besoin et que leur seul objectif était de collecter un maximum d’encours. Et c’est une stratégie commerciale globale, du “conseiller” initial qui m’a séduit, jusqu’au directeur d’agence, en passant par le siège à Paris qui travaillait soi-disant sur ma demande de crédit.

J’ai fait face à un amateurisme et à un “m’enfoutisme” incroyables, je n’ai jamais eu une telle expérience client. J’ai perdu un temps fou en 2022 avec cette banque privée, en rendez-vous stériles et en mails qui n’étaient pas suivis d’effet.

Dans ma boîte mail, j’avais créé un dossier “banque privée X”. Il y a eu 408 mails en 1 an ! Et j’ai eu 4 RDV d’1h30. J’ai perdu des dizaines d’heures pour ce résultat. J’ai un gros sentiment de gâchis, mon temps est précieux. Et une grande déception sur les “conseillers” (en réalité des commerciaux) qui m’ont trompé en faisant croire qu’ils pourraient honorer mon besoin (financement SCPI en usufruit par un crédit in fine).

Alors qu’avec mes établissements habituels en ligne, tout est fluide. Je ne rédige pas de mails (je n’ai pas besoin de faire 50 relances pour réaliser telle ou telle opération et pour faire des réclamations de remboursement de frais), les opérations sont réalisées en ligne en quelques clics, à des frais plus bas, et les placements sont bien meilleurs.

Bref, avant cette mésaventure j’avais un avis négatif sur les banques privées et cela s’est renforcé. Même pour leur spécialité (le financement) ce fut catastrophique. Et j’apprécie d’autant plus la qualité des établissements recommandés ici sur ADI.

Note de Nicolas : ceci dit, il existe sans doute de bons conseillers en banque privée (que les bons conseillers ne se sentent pas visés par mon article !) Mais je n’en n’ai pas trouvé. Et de toute façon, même s’ils sont compétents, ils ne peuvent vendre que les produits de la maison (des placements médiocres, mon compte-titres et mon contrat de capitalisation étaient bien trop chargés en frais même si j’avais négocié 0 frais sur versement), donc ce n’est pas du vrai conseil indépendant et objectif.

D’ailleurs, des amis qui travaillent dans ces pseudo banques privées m’ont fait part de leurs sentiments. D’un côté, la banque est un bon employeur (bon salaire, 9 semaines de congés payés annuels, etc.) et ils s’en accommodent bien. D’un autre côté, ils sont gênés par ces faux-semblants, frustrés d’être des commerciaux plutôt que des conseillers, et certains ont le sentiment de « trahir » leurs clients. Pour reprendre leurs termes, au travail ce sont des vendeurs, et en dehors avec leur entourage ce sont des conseillers (et ils ne recommandent pas leurs propres placements, ils investissent ailleurs !)

Chute de l’histoire : en novembre 2022, sur LinkedIn, j’ai découvert que mon “conseiller” avait été promu directeur adjoint de l’agence 😅 Dans un sens c’est mérité, c’est un excellent vendeur ! Il m’a bien vendu du rêve et m’a soutiré un maximum de frais en faisant tout pour me retenir pour faire durer la relation au maximum, en promettant à chaque fois que tout serait réglé le mois prochain.

La suite : le traitement de ma réclamation par la banque privée X

MAJ 12/12/2022 : j’ai envoyé mon recommandé (et j’ai reçu l’accusé de réception) il y a 3 semaines. Mon “conseiller” m’a informé par mail qu’il a bien reçu mon courrier et il m’a fait remplir un papier (en agence !) pour demander le rachat total de mon contrat de capitalisation à Generali. Il n’a pas abordé le sujet des indemnités pour préjudices subis (pour les SCPI je n’y crois pas trop, mais pour le reste j’attends que ça se règle). J’avoue ne pas être très rassuré, vu le niveau d’incompétence et de m’enfoutisme…vivement que cette sale histoire qui a été une grosse charge mentale en 2022 soit derrière moi pour repartir sur de bonnes bases en 2023 !

MAJ 15/12/2022 : je vois qu’ils s’amusent encore à me prélever des frais de carte bancaire. L’histoire n’est pas terminée… C’est la goûte d’eau qui a fait déborder le vase. J’ai posté sur LinkedIn en citant la banque et le directeur général. 2 heures après, je recevais un SMS du DG France et un appel du directeur commercial France qui disent se saisir du dossier. C’est quand même malheureux de devoir se plaindre en public pour faire avancer les choses.

MAJ 16/12/2022 : la banque m’a remboursé les frais, je vois 200,50 € sur mes comptes. C’est une 1ère étape ! Mais c’est désolant de voir qu’un post LinkedIn fait plus d’effet qu’un recommandé. Hier soir, le DG France m’a appelé, nous avons discuté 10 minutes et il a présenté ses excuses. Il n’est pas intimidé par la menace ACPR car il dit avoir de bonnes relations, mais il est ennuyé par l’étalage public sur LinkedIn et l’image de la banque (“ça nous fait du mal”), donc tout sera réglé rapidement. Il m’informe également que je recevrai mon rachat du contrat de capitalisation (150 000 €, voire plus selon la valorisation à l’instant T) d’ici 10 jours…donc pour noël ! Wait and see.

MAJ 22/12/2022 : le DG France de la banque vient de m’appeler. Mon contrat de capitalisation est investi à hauteur de 105 k€ sur un ETF World et 45 k€ sur la SCI GF Pierre qui est valorisée bi-mensuellement, donc ils vendront à la valeur liquidative du 30/12/2022. Dommage qu’ils ne l’aient pas fait plus tôt… Donc mon rachat total ne sera pas pour noël, mais pour le 05/01/2023 ou 10/01/2023 au plus tard (ils appellent l’assureur Generali régulièrement).

MAJ 23/12/2022 : un livreur m’apporte un colis provenant de la banque. J’éloigne ma famille en craignant qu’il n’y ait une bombe dedans 😅 C’est une bonne bouteille de champagne accompagnée d’un mot signé par le DG ! (J’ai caché le nom). Je suis surpris et j’apprécie le geste. (Mais j’apprécierai encore plus que tout soit réglé au plus vite…)

MAJ 28/12/2022 au matin : j’ai reçu un virement surprise de Generali de 146 200 € hier ! Je constate finalement une date de valeur au 12/12/2022, c’est-à-dire que mon ETF World et ma SCI GF Pierre ont été vendus le 12/12. Pourtant le DG m’avait appelé le 22/12 en me disant que la vente se ferait le 30/12. Il ignorait donc que c’était déjà réglé, visiblement Generali n’avait pas remonté l’info ! Il m’avait affirmé que le virement serait de 150 000 €, à hauteur du montant investi, conformément au point 4 de mon courrier. Donc je suis soulagé de revoir mon capital, mais déçu du trou de 3 800 €. Je renvoie un mail à la direction en demandant virement du delta (j’ai arrondi à 4 000 €) comme promis par le DG. Je considérerai alors que tout est réglé.

MAJ 28/12/2022 après-midi : je reçois un mail du directeur commercial France : “Le virement de 4 000€ vient d’être effectué au crédit de votre compte. En vous souhaitant une bonne fin de journée.” Effectivement, la somme est bien sur mes comptes, je considère l’affaire enfin réglée, je serai tranquille en 2023 !

Donc à qui s’adresse la banque privée ?

La banque privée (je rappelle que je parle de la catégorie banque privée “de réseau”, pas la “vraie” banque privée que l’on peut qualifier de gestion de fortune) est faite pour vous si :

- Vous aimez papoter avec votre “conseiller” (le mien était très sympathique, on s’entendait bien !) ;

- Vous aimez être flatté et que l’on vous serve le café ;

- Vous n’êtes pas regardant sur la performance de vos investissements, vous êtes peu exigeant et ne savez pas comparer ;

- Vous aimez être invité à des soirées (je garde un bon souvenir d’un cocktail avec un bon traiteur et des clients sympas ! Je me dis que mes frais sont passés là et je n’ai pas tout perdu 😅 ) ;

- Vous aimez le papier (car impossible de signer numériquement, il faut aller signer des papiers en agence pour tout et n’importe quoi…en tout cas dans la banque privée X c’était ainsi).

- Vous aimez l’illusion de la gratuité du conseil (en réalité, vous payez des frais de gestion très élevés) et une piètre performance, plutôt que de payer des honoraires de conseil pour un vrai conseil indépendant.

Sinon, la banque privée est valable (en principe) pour le strict besoin de crédit (sans céder à la pression de souscrire aux placements).

Note de Nicolas : petite anecdote. Sur la fin de notre relation, je suis entré dans l’agence pour voir mon “conseiller”. Il discutait avec un client. Et mon conseiller m’a dit en présence du client “ah vous voyez Nicolas, mon client est satisfait de sa performance en bourse en 2021 en gestion pilotée dynamique : +12 % ! Vous voyez qu’on sait gérer chez nous !” Ce à quoi je n’ai pu m’empêcher de répondre : “c’est décevant, alors que les marchés actions ont progressé de +30 % en 2021, voyez la performance de l’ETF World…”. Ensuite, il a rapidement dit au revoir à son client pour m’emmener dans son bureau, il ne faudrait surtout pas que mes réflexions ouvrent les yeux des autres clients 😅

Finalement, je pense que beaucoup de clients restent en banque privée car ils n’ont pas de référentiel et ne savent pas comparer… D’ailleurs, ce qui est dingue, c’est que mon agence est notée 4,6/5 dans les Avis Google ! Le grand public (non avisé) ne semble pas apte à juger, il ne faut pas se fier aux avis Google.

Conclusion

À mon avis, la banque privée ne s’adresse ni aux clients modestes (qui de toute façon n’ont pas accès à la banque, mon ex banque privée X a viré tous les clients qui avaient moins de 100 k€ d’encours). Ni aux clients aisés (qui trouveront bien meilleur conseil et bien meilleurs placements ailleurs).

Elle séduit les clients aisés par de belles promesses (ce fut mon cas), qui ensuite restent là soit par habitude, soit par méconnaissance du système (il faut être assez avisé pour comprendre que le niveau des placements et des conseils est très faible). De mon côté j’ai un bon référentiel, je sais ce que sont des bons placements et ce qu’est le bon conseil… donc la banque privée ne m’a pas berné longtemps.

Exception : à notre avis la banque privée est valable (en principe) pour le strict besoin en crédit des entrepreneurs et investisseurs immobiliers.

Mon avis sur les banques privées peut paraitre biaisé par ma très mauvaise expérience. Mais ce n’est pas un cas isolé. Nous avons eu beaucoup de retours similaires au mien (même si mon expérience est particulièrement mauvaise).

Le conseil est les placements proposés se heurtent dans tous les cas au business modèle des banques privées : il s’agit de vendre leurs propres produits. Et ceux-ci sont loin d’être attractifs, tant les frais sont élevés et les performances médiocres.

Alors à qui faire confiance pour avoir un conseil de bon niveau et de bons placements ? Voyez ici le paysage complet du conseil, faites la part des choses entre conseil indépendant et non indépendant, vous méritez un vrai conseil indépendant : comment choisir son conseiller en gestion de patrimoine (banque, CGP, banque privée, gestion de fortune, etc.). De mon côté, cela m’a motivé à créer Prosper Conseil pour délivrer du conseil indépendant et conseiller les meilleurs placements. Vous pouvez aussi devenir autonome en apprenant les bases avec notre livre best seller : Investissez votre épargne !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

39 commentaires sur “Avis Banque Privée : Nicolas raconte son expérience”

Très instructif…et cela me rassure (ou me console), je finalise en ce moment un rachat total dans une grand banque privée après 2 ans de perte de temps, de relance, de stress, de sous-performance, de changement de conseiller ( alors que celui qui m’avait fait entrer était là depuis 13 ans, il a eu une promotion 1 an après ma signature de contrat…

Je rajoute à ce retour d’expérience, que ce n’est pas facile de décider le rachat et se tourner vers autre partenaire existant ou autre pour placer ses actifs (si on ne l’a pas fait initialement (c’était pour des fausses ?) bonne raisons…). Bref, c’est encore plus délicat quand on y connait rien en la matière…comme moi, mais j’avais au moins eu la prudence de placer mes actifs chez 3 partenaires différents (avec les inconvénients acceptés) ce qui m’a permis de faire le constat flagrant de manque de transparence, de service en Banque Privéede et de sur-frais qui grévaient tte la performance. Ce fût ma 1ere expérience de placement, j’ai bcp appris (et pas trop perdu…sauf du temps).

Merci encore pour votre témoignage.

Bonjour Dalila,

Merci pour votre retour d’expérience.

Très proche de mon vécu (perte de temps, stress, relances, sous-performance et changement de conseiller… la totale !).

Si vous souhaitez apprendre les bases, notre livre (best seller 🙂 ) : Investissez votre épargne !

Ah je reconnais le conseiller en question dans cet article…

Le plus gros vendeur de tapis de la place… et certainement un des plus incompétent !

Je l’ai rencontré en tant que prospect… il essaie de vendre de la glace à un eskimo…

Si demain il devient vendeur de voiture, je ne serais même pas étonné !

Mon “conseiller” était un ancien prof d’histoire.

Finalement il n’avait pas vraiment changé de job, ça consiste toujours à raconter des histoires 😀

Bonjour,

Votre article est très intéressant et m’éclaire sur les pratiques que je soupçonnais de la filiale privée de LBP ( pour ne pas la nommer). Je retrouve les mêmes pratiques, ce que je pensais être des incompétences et erreurs d’investissements. Je suis en train de quitter la BPE (filiale privée de LBP).

Merci.

Vincent

Bonjour Vincent,

Merci, bon courage !

Bonjour,

Je recontre exactement les memes deboires en banque privee que ce que vous decrivez… ne s’agit t’il pas de Milleis ex Barclays ?

Merci,

Julien

Bonjour Julien,

Bingo !

Mais on a eu des retours similaires d’autres banques, certaines pratiques semblent généralisées…

Bon courage !

Le mieux est de partir quitte à y laisser quelques plumes, plutôt que de subir pendant des années.

Bonjour Nicolas,

Je m’en doutais ! Cette banque a effectivement mis en place un forfait banque privée a 115 euros / trimestre depuis l’année dernière, auquel il faut rajouter 12,50 euros / mois pour une carte Visa Premier. On arrive a un total de pres de 800 euros / an, c’est délirant. Nous n’avions aucun frais auparavant.

Mon problème est que j’ai souscrit un credit immo pour un investissement locatif par leur intermédiaire (avec un taux tres avantageux il est vrai, 0,8%), je dois donc rester client chez eux au moins pour ce prêt.

Pensez-vous que l’on peut continuer a me facturer ce forfait banque privée même si je clos mon compte courant ?

Merci.

Julien,

Oui délirant… surtout que moi, en contrepartie il n’y avait aucun service, ils ne faisaient que prélever des frais sans rien faire en retour (pas de crédit ni rien).

J’ignore si leur forfait banque privée s’applique hors compte courant dès lors qu’on est client (j’ai bien peur que oui), ce devrait être expliqué dans leur brochure tarifaire.

Nicolas,

Malheureusement la section “Forfait Banque Privée” de leurs conditions tarifaires est plutôt laconique…

————————–

Ce forfait couvre les prestations d’accompagnement de la Banque Privée

en votre qualité de client de Milleis Banque :

• L’accès à votre Banquier Privé, à son Assistant, et aux différents pôles d’expertises

(experts crédits, en investissements financiers, ingénieurs patrimoniaux)

• Une information régulière sur l’actualité économique, juridique, fiscale ainsi

que sur nos nouvelles offres afin de vous permettre d’appréhender les enjeux clés

et de prendre les bonnes décisions

• Notre gamme complète de produits d’investissement par le biais des services

d’investissement concernés : compte-titres, PEA, PEA/PME, Assurance-Vie, OPCVM,

produits structurés, SCPI, OPCI, Private Equity

• Notre gamme de solutions adaptées : crédit, immobilier patrimonial, etc…

————————–

Evidemment, si je leur demande, ils vont me dire que ce forfait sera toujours prélevé meme si je clos mon compte courant… dans le but que je ne le ferme pas !

Julien,

“en votre qualité de client ” = ils facturent ainsi tous les clients de la banque.

Peu importe si vous n’avez pas de compte courant.

Bonjour. Idem pour moi : un forfait banque privée de 115€ par trimestre sans aucune contre-partie. Je suis en train de quitter cette banque agonisante et même celà s’avère compliqué car il rechignent à appliquer la mobilité bancaire. L’époque bénie de Barclays, dont je n’ai jamais eu à me plaindre, est bel et bien terminée.

Bonjour,

On parle bien de la même banque…

Bon courage…

Bonjour Nicolas,

Merci pour ce retour d’expérience très instructif.

Concernant votre projet initial de financement de SCPI avec crédit in fine, avez-vous finalement trouvé une alternative ou est-ce toujours en cours ?

Bonjour Sébastien,

J’ai laissé tomber ce projet.

Et j’ai acheté des SCPI sans emprunt dans ma société à l’IS.

Bonjour,

Article interessant et qui confirme mon experience de “banque privé” (BNP) d’il y a déjà 15 ans ==> flagornerie, frais, incompétence, et présentation des performances faussées ou avec explications plus ou moins “bidon” etc..

Ensuite résultats asez similaire avec AV en gestion pilotée (CM) : pas vraiment d’incomptétence notoire, mais en fait, pas de extra compétences pour justifier les frais élevés de la gestion pilotée (en sup des frais d’entrée etc.).et pas de surperformance en final ==> ils suivent le marché et “accompagnent” leur clients (en oubliant pas de les ponctionner!)

Finalement, j’ai fait l’effort de apprendre et comprendre (via blogs, etc..) et mes finances se portent mieux !

Vous résumez bien à qui s’adresse les “banques privées” ==> des bobos de la “classe aisée” qui n’ont pas envie (ou le temps ?) de gérer leur argent mais qui en gagne assez pour accepter des sous performances récurrentes.

Bonjour Thomas,

Merci pour votre retour.

Oui c’est tout un système / une méthode bien en place depuis longtemps… qui ne peut duper que les gens non avisés (mais c’est > 90 % des Français vu qu’il y a 0 éducation financière en France).

Conclusion : il faut faire soi-même en autonomie (en ayant bien appris sur ADI 🙂 ) ou il faut être conseillé par un vrai conseil indépendant (très rare).

Bonjour,

J’ai hésité à écrire ce “post” mais je vis la même chose que Nicolas en banque privée sur d’autres produits avec des conséquences sur la fiscalité. Ceci est particulièrement surprenant quand la banque se dit avoir une démarche patrimoniale complète.

De manière générale, je pense que l’organisation des activités BtoC sont largement défavorables aux consommateurs qui sont seuls. Heureusement, des associations de consommateurs sont là pour défendre nos intérêts mais ceci peut être long.

L’intérêt d’un réseau social est le levier qu’il peut générer. Je suis rassuré de ne pas être le seul à rencontrer des difficultés qui me semblent lourdes. Je ne rentrerai pas dans les détails pour éviter l’anecdotique et le déballage, mais j’ai parlé avec la banque à plusieurs reprises et de manière courtoise. Je reste inquiet des avancées possibles.

Cet avis n’engage que moi et j’espère qu’il permettra d’éveiller la vigilance. Enfin, si vous n’êtes pas d’accord, je suis prêt à l’entendre.

Je vous souhaite bon courage,

Sébastien

Bonjour Sébastien,

Merci pour votre retour.

Tout à fait d’accord, pas surpris, moi aussi mon “conseiller” et la banque prétend avoir une démarche patrimoniale complète…

Nous ne sommes pas seuls 🙂

Le principal est de s’en rendre compte et de réagir !

Bon courage, il vaut mieux fuir au plus vite les relations toxiques, avant que ça ne s’envenime davantage.

Bonjour

Pour rebondir sur ce sujet des “conseillers” bancaires qui ne sont que des vendeurs (dans leur immense majorité), un article du jour dans le Figaro intitulé “«C’est une catastrophe, on n’a jamais vu cela»: hémorragie de conseillers dans les agences bancaires”.

Cela prouve une fois de plus que ce qui est demandé à ces gens (en gros de saigner leur clientèle avec le maximum de frais possibles) est de plus en plus difficile à vivre pour eux.

Personnellement, je ne pourrai absolument pas faire ce métier, moi qui passe beaucoup de mon temps à donner de bons conseils pour gérer son argent à des connaissances qui sont désemparés face à la “jungle” de la finance aux particuliers.

Bonjour Fred,

Oui j’ai pensé à cela aussi quand j’ai vu l’article du Figaro !

Je comprends.

J’ai l’impression que pour bien le vivre il faut être soit incompétent (donc on ne réalise pas que l’on “conseille” des mauvais placements), soit avoir un sens du conseil très peu développé (pour rester poli).

De mon côté je n’aurais jamais pu travailler en banque, j’ai préféré me “griller” avec ADI et une parole libre.

Sujet très intéressant et étonnant… J’aurais justement imaginer un meilleur service.

Comme quoi, on est jamais mieux servi que par soit même…

Impatient de lire un article sur ce montage pour les SCPI 😉

Merci Vivien 🙂

Oui il faut soit être autonome (et c’est à ça que sert ADI !), soit trouver un vrai conseiller indépendant et pas un commercial (et c’est à cela que sert Prosper Conseil 😉).

Salut Nicolas,

Ce que tu dénonces ne me surprend pas.

Je suis salarié d’une retail bank et nous ne sommes clairement pas un service public, tout acte administratif ou tout échange avec un client doit faire l’objet d’un ou plusieurs rebonds commerciaux (assurance, prévoyance, ouverture de comptes des enfants, etc…). En cas de refus, il faut justifier que le client a refusé auprès de sa hiérarchie, parfois après chaque RDV.

Malgré l’étiquette, le conseil n’existe que de façon très marginale.

Nous sommes objectivés sur un nombre incroyable d’indicateurs, dont le taux de décroché au téléphone, donc la solution pour pouvoir avancer sur des sujets de fonds (placements, crédits immobiliers) est de décrocher et de mettre la musique aux clients ! Jusqu’à ce qu’ils raccrochent d’eux même.

Tu n’imagines pas le nombre d’indicateurs que nous subissons, le nombre de RDV par semaine, le nombre de ventes moyen par RDV, la proposition de RDV faits à distance, le nombre de signatures électroniques par rapport aux signatures papier, le délai de réponses aux mails, le nombre de comptes débiteurs, etc…

Au lieu d’être au service des clients, nous sommes au service de notre hiérarchie qui nous demande tout et n’importe quoi sans considération pour les clients. Nous devons même passer du temps pour embellir voire carrément gruger les indicateurs pour les présenter sous les meilleurs jours, pour éviter des remontrances permanentes.

Au final, c’est marqué conseiller pareil sur les badges ou les fiches de poste en grande distribution ou dans n’importe quel commerce de détail.

En fait tu te rends compte que la banque est un commerce comme un autre avec des commerciaux aux dents longues qui racontent n’importe quoi pour amener un client à signer.

C’est pareil dans une concession auto ou une foire expo.

Bonjour Praise,

Merci pour ton retour d’insider !

Si même les pros le disent… 😅

Le devoir de conseil s’efface au profit des intérêts de la banque.

J’ai presque de la compassion, ça ne doit pas être facile à supporter pour un salarié quand on en est conscient.

Et je comprends une amie qui était “conseillère” en banque privée et qui a démissionné pour complètement se réorienter, elle ne pouvait plus se regarder dans une glace…

Merci pour ton honnêteté !

J’imagine que toi-même tu n’as pris aucun placement de ta banque.

Bonjour Nicolas,

Difficile en effet de dormir tranquille les premiers temps quand on sait qu’on vend tout et n’importe quoi aux clients. On nous dit dans nos formations internes que les clients ont TOUS besoin de TOUS les produits de la banque. Et si on n’arrive pas à leur vendre car ils veulent pas, on vient nous le reprocher en permanence. Chaque jour, il faut presque trouver le client pigeon qui va nous prendre tel ou tel produit, la banque n’a que pour but de nous presser tel un bulldozer pour refourguer le maximum de produits aux clients. Nous sommes d’ailleurs comparés entre nous dans des tableaux, évalués en permanence, tel d’ailleurs un reportage de l’émission Cash Investigation sur la banque à une époque. Et encore, cette émission est restée en surface sans se pencher réellement sur notre travail.

Le recrutement est à l’image de ce qui nous est demandé : le recrutement se fait uniquement sur des critères subjectifs tels la “bonne gueule”, la bonne présentation, la façon de bien s’habiller, bien s’exprimer, savoir utiliser ses 2 mains, mais jamais sur les compétences. Un de mes collègues est un ancien vendeur de chez une grande enseigne de vêtement, un autre un ancien vendeur de TV, etc… Avec un Master 2 GP, il est d’ailleurs difficile de se faire une place dans l’établissement étant donné que l’objectif premier est de vendre et de ne pas perdre du temps à donner du conseil qui ne paye pas (conseil = perte de temps commercial). Pour s’en sortir, il faut vite mettre de côté son Master pour devenir un vendeur pur et simple.

Je n’ai en effet jamais souscrit un seul produit d’épargne de la banque, et en tant qu’investisseur averti, je m’oriente grâce à ADI dans la recherche de solutions de placement.

Je déconseille d’ailleurs à mon entourage de souscrire un seul produit en banque, voire même je leur conseille de ne pas croire une seule parole de leur conseiller bancaire tant que non écrit sur un document.

N’hésite pas si tu veux des précisions, il y a long à raconter.

Merci pour ton retour !

C’est encore pire que ce que je pensais…

On va peut-être t’interviewer, il y a beaucoup d’anecdotes croustillantes 🙂

Bonjour,

j’ai l’impression d’un copier coller de ma situation 😅

Je suis plus ou moins dans la même situation, je cherche à sortir au moindre coût de cette banque privée (moi je vais la nommer Banque Populaire Privée)

Je remercie Nicolas pour cette article qui résume très bien ce qui ce passe.

Mon objectif pour 2023 c’est de transférer mes comptes je vais bien réfléchir pour trouver les bon partenaires et pour ça je vais m’appuyer sur les nombreux articles de Avenue des investisseurs 😉

Bonjour Joseph,

Merci pour votre retour !

Vous n’êtes pas seul 🙂

C’est une bonne décision, il vaut mieux se débarrasser des boulets et aller chez les meilleurs !

Votre argent mérite de mieux travailler, et vous aurez un meilleur service en perdant moins de temps.

Bonjour Nicolas,

Je suis très intéressé par le montage achat d’usufruit de SCPI via sté à l’IS avec amortissement comptable et serai très friand d’un article sur votre projet investissement avec des chiffres.

Merci

Bonjour Quentin,

Dès que j’arrive à investir avec ce montage, j’en ferai un article ADI avec mon exemple personnel, ce sera concret avec mes chiffres 🙂

Bonjour à tous,

C’est bien d’avoir l’humilité de reconnaître une expérience malheureuse, particulièrement pour quelqu’un de très pointu dans le domaine. Cela laisse songeur sur “l’étendue des dégâts” dans le reste de la population pour la gestion au quotidien de son argent dans les banques traditionnelles.

A+

Bonjour Valerman,

Je suis plus naïf que Ludovic on dirait…lui me disait dès le début de ne pas aller en banque privée.

Moi j’étais à moitié convaincu et je voulais juste profiter du crédit (je savais que les placements étaient mauvais et qu’il n’y avait rien à espérer de ce côté là). Je pensais qu’au moins pour ce sujet du crédit ils feraient le job…mais non.

Je suis vacciné !

On fait tous des erreurs, le tout c’est de s’en rendre compte assez vite pour limiter les dégâts. Chez certains malheureusement cela prend X0 années avant d’ouvrir les yeux.

A bientôt 🙂

Bonjour Nicolas

Qu’un investisseur expérimenté et avisé comme toi ait pu croire au Père Noël, cela m’étonne beaucoup 🙂

Personnellement, je n’ai jamais compris la “hype” autour des banques privés, qui ne sont pour la majorité qu’une extension des banques classiques avec encore plus de frais pour donner l’illusion d’un service premium (et qui donc se traduisent par des rendements encore plus médiocres, c’est juste mathématique).

Comme tu le fais remarquer sur la fin, les seuls “conseillers” qui sont valables et indépendants, ce sont ceux qui sont payés aux honoraires, point final. C’est un modèle qui s’est beaucoup développés aux US et qui est encore embryonnaire chez nous.

99% de l’industrie financière pour l’investissement des particuliers est pourrie par le conflit d’intérêt.

Si on couple ça avec le manque de culture financière d’une grande partie des français, on obtient malheureusement un cocktail explosif qui fait que même des gens sérieux et économes se font littéralement tondre.

Alors que de simples bonnes pratiques permettent d’obtenir de grands résultats sur la durée.

L’éducation, ça ne coute pas grand chose (surtout à notre époque), mais ça rapporte beaucoup !

Un passage dans l’article résume à lui seul le problème, que l’on soit en banque “normale” ou “privée”:

“Pour reprendre leurs termes, au travail ce sont des vendeurs, et en dehors avec leur entourage ce sont des conseillers (et ils ne recommandent pas leurs propres placements, ils investissent ailleurs !)”.

Tout est là, il n’y a rien à ajouter, rien de plus à comprendre !

On parle souvent du débat entre gestion active et passive : c’est de notoriété publique qu’aux US, de très grands gestionnaires défendent la gestion active tout en mettant leur propre épargne personnelle sur des fonds passifs !

Bonne continuation

Fred

PS : je suis en train d’écouter, avec du retard, l’interview que tu avais donnée au podcast “bye bye patron”, je n’arrête pas de me repasser le passage où tu racontes l’histoire de ceux qui ont investi, qui ont la “fuck you” money et qui continuent à aller au boulot juste pour l’argent de poche et la cantine !

Bonjour Fred,

C’est ça, tu as tout compris 🙂

Oui j’ai voulu voir ce que ça donnait pour une partie de mon patrimoine, et laisser une chance à la banque privée de reconsidérer ma position, mais définitivement non.

Et je m’en veux de m’être fait berner à ce point, d’avoir cédé au chantage sur les placements alors qu’ils ne m’ont même pas accordé le crédit…heureusement que j’ai une tribune pour dire ce que j’ai sur le coeur et pour sensibiliser lecteurs !

Effectivement, selon nous aussi le seul conseil valable et indépendant doit être rémunéré exclusivement en honoraires.

Donc pas de rétrocommissions sur les frais, sinon cela biaise le conseil car les “conseillers” ont tendance à pousser des placements plus chargés en frais.

Ce modèle est bien développé aux US, ils sont pragmatiques. Mais en France, seulement 5 % des CGPI font du conseil indépendant (dont notre cabinet Prosper Conseil, fidèle à nos principes).

Bonnes fêtes 🙂

Salut Nicolas

Il est clair que ton expérience était mauvaise. Perso je suis obligé de passer par une banque (en l’occurence privée) compte tenu de mon activité pro (profession libérale), compte tenu de multiples crédits et montages que j’ai du faire réaliser. Je dois dire que j’ai quand même une meilleure expérience que toi. On ne m’a jamais demandé de contrepartie pour mes crédits qui m’ont été accordés rapidement, avec des frais au plus bas. Je n’investis pas mon argent chez eux non plus et n’ai pas de frais de tenue de compte/CB sur mon compte perso.

Mais je rejoins tout de même ton avis général, car j’ai bien vu lorsque je cherchais à financer ma résidence principale, que très peu de conseillers, même en banque privée, savent bien traiter/déchiffrer les résultats d’une entreprise.

A très vite!

Salut Romain,

Merci pour ton retour.

Oui pour le crédit, la banque privée fait bien son boulot (en principe) et se justifie.

Génial s’ils ne te font pas de chantage au placement et en plus 0 frais de tenue de compte / CB !

C’est ce que j’aurais aimé trouver…

Tu as été assez perspicace pour prendre ce qui est intéressant (les crédits) et rejeter ce qui n’est pas intéressant (les placements).

La seule chose que la BP m’a apporté, une renégo de taux et l’étude de prêts immos pour finalement me considérer comme un primo accédant ( 33% vous connaissez?)

A fuir, tellement ils sont le contraire de servir à quelque chose