Que faire quand on dispose d’une épargne, un capital gagné, accumulé et non dépensé ? Cette épargne peut financer des dépenses prévues à court terme (partir en weekend à la fin du mois), mais aussi alimenter des projets à horizon plus lointain (la retraite dans 20 ans par exemple). À qui demander conseil pour investir ? Le but est de faire travailler au mieux notre épargne, pour générer des revenus passifs et/ou développer notre patrimoine.

Face à ces perspectives, se pose la question cruciale : vers qui se tourner pour être bien conseillé en investissements ?

Est-il préférable de suivre les recommandations d’un proche, ou bien d’un collègue qui évoque les actions à la pause-café ? Tout simplement en parler à son banquier voire à sa banque privée ? À moins qu’une vidéo Youtube sur les actions Apple et Tesla ou l’investissement immobilier soit le meilleur conseil à suivre ? À qui demander conseil pour investir ?

Afin de s’y retrouver dans ce dédale de choix, voyons pourquoi il est préférable de se former méthodiquement (notre formation en vidéo, et notre livre Investissez votre épargne !), voire de se faire accompagner par un conseiller en gestion de patrimoine indépendant.

SOMMAIRE

- Demander conseil à des amis ou des proches pour investir son argent : la fausse bonne idée

- Se renseigner sur internet pour savoir comment placer son argent

- Se faire accompagner et conseiller par un professionnel pour investir son épargne

- Conclusion : à qui demander conseil pour investir ?

Demander conseil à des amis ou des proches pour investir son argent : la fausse bonne idée

Qu’il s’agisse d’un ami ou d’un proche, une certaine familiarité nous lie à cette personne. Surtout si les rapports sont bons, nous sommes naturellement enclins à la croire. Dans ces situations, notre vigilance peut baisser, et nous sommes moins susceptibles de remettre en question leurs avis, par opposition à ceux d’un inconnu.

Cette relation confortable peut nous inciter à admettre des compétences, dont cette personne ne dispose pas. Comme par exemple, au sujet des meilleurs placements.

À qui demander conseil pour investir ? Se faire conseiller par un ami pour investir

Quand nous avons de l’estime pour quelqu’un dans un domaine, cette perception positive a tendance à s’étendre au reste. Un ami à nous est bon bricoleur et drôle ? Sans information sur ce point, on le pensera ouvert d’esprit. Dans les faits, ce n’est peut-être pas le cas. Notre perception est donc biaisée.

Attention à l’effet de halo

C’est ce que la finance comportementale désigne par l’effet de halo. Pour notre cerveau, généraliser est bien plus facile que nuancer. Ainsi, quand un bon ami aborde, pour la première fois, le sujet de la finance, nous l’écoutons avec attention. C’est poli. Mais est-il compétent ? A priori, nous n’en savons rien.

Cet ami a constaté une forte hausse de l’action Tesla ces 6 derniers mois. Pour lui c’est clair, il faut investir une grosse partie de ses économies sur cette tendance haussière. Si, à première vue, cela peut s’apparenter à du bons sens, il n’en est rien.

Investir gros sur une action en particulier relève du pari (stock-picking). Personne ne sait comment performera cette action par la suite. Un scandale financier, ou la découverte d’un problème majeur sur les batteries électriques des voitures, ou simplement des profits en baisse, peut faire chavirer cette entreprise en peu de temps. Ce qui s’appelle un risque spécifique, c’est-à-dire propre à une entreprise en particulier.

Les personnes crédules qui auront suivi son conseil auront payé le prix cher pour apprendre qu’on ne s’improvise pas conseiller financier.

Attention au biais de surconfiance

Attention au biais de surconfiance ! Beaucoup de gens se croient compétents sur un sujet, alors qu’ils ne le sont pas. Les personnes non qualifiées ne sont pas en mesure de reconnaître leur incompétence et leur ignorance et sont persuadées d’avoir raison.

Note de Nicolas : moi-même, j’étais persuadé de connaître l’immobilier quand j’ai acheté mon Robien (l’ancêtre du Pinel) en 2007. J’étais très confiant, alors que je ne connaissais en réalité que les idées reçues sur l’immobilier. Et je n’avais aucune idée de l’étendue des savoirs à maîtriser et des différents dispositifs fiscaux à comparer avant d’investir. Comment investir dans l’immobilier ?

Attention au collègue de travail “qui s’y connait”

Ce collègue a beau être très compétent dans son travail, sa légitimité en matière de finance n’a encore jamais été démontrée. A-t-il creusé la question durant des années, a-t-il fait l’effort de croiser ses sources d’informations, et questionné des professionnels ?

Faisons l’hypothèse que ce soit bien le cas, et que lui demander conseil vous paraisse pertinent. Après une discussion de 30 minutes avec lui, vous êtes impressionné(e) par ses connaissances. Le sujet ne vous passionne pas, mais vous comprenez néanmoins la nécessité de vous occuper de votre patrimoine.

Après tout, pourquoi ne pas gagner un temps précieux, en vous reposant sur son savoir ? C’est décidé, vous le questionnez sur ses placements, et vous décidez de suivre la même stratégie que la sienne. Si elle fonctionne pour lui, pourquoi pas pour vous aussi ?

Une stratégie d’investissement doit être mûrement réfléchie et conforme à vos projets de vie

Quoique séduisante, cette approche qualifiable d’ultra pragmatique est hasardeuse. Comprenez bien : ce collègue de 30 ans est célibataire, sans enfant, et apprécie les voyages pour lesquels il dépense sans compter. Vous avez 10 ans de plus, êtes en couple avec 3 enfants, avec un objectif de financement de coûteuses études supérieures dans 2 ans. En calquant naïvement votre stratégie sur la sienne, vous allez avoir des résultats qui ne sont pas conformes à vos projets de vie.

Une stratégie patrimoniale doit découler de votre situation (personnelle et professionnelle), de vos objectifs, et de votre tolérance aux risques financiers. De plus, vous devez vous sentir à l’aise avec cette stratégie patrimoniale, car cela va jouer sur votre sérénité, et votre capacité à maintenir le cap des années durant.

Une fois de plus, notre cerveau a tendance à céder à la facilité, s’épargnant ainsi des heures fastidieuses à approfondir le sujet. En retour, le résultat ne pourra être qu’aléatoire. Ce n’est donc pas suivre un conseil en investissement. Pourquoi ne pas regarder alors ce qui se dit sur internet ?

Se renseigner sur internet pour savoir comment placer son argent

Tout le monde le sait, sur internet il y a de tout, quel que soit le sujet. Et particulièrement en finances. En effet, ce domaine coche toutes les cases pour être un vivier à arnaques : pyramide de Ponzi, investissement douteux, trading, modes, influenceurs, ignorance/désintérêt des gens, flou juridique, etc. Attention, évitez les arnaques financières.

Avant internet, les entreprises faisaient leur publicité via la TV, radio et journaux. Depuis quelques années, de nouveaux acteurs y prennent part sur la toile : les influenceurs. Doit-on leur demander conseil ? À qui demander conseil pour investir ?

À qui demander conseil pour investir ? Méfiance vis-à-vis des influenceurs

Sur internet, certaines personnes se retrouvent très populaires, avec des millions de fans sur les réseaux sociaux (TikTok, Instagram, Youtube, etc.). Profitant de leur notoriété, certains incitent leurs followers à faire du trading en Bourse, ou encore investir sur la dernière cryptomonnaie à la mode.

Les problèmes que cela pose sont nombreux. Tout d’abord, ces « stars » ne sont pas formées au domaine de la finance. De plus, leur public étant souvent jeune, ce dernier est plus crédule et ignorant. Mettre en avant des produits financiers, dans des environnements très familiers aux jeunes, ne les incite pas à se méfier non plus. De plus, ces influenceurs restent opaques sur les accords commerciaux qui les lient aux vendeurs desdits produits.

Depuis peu, le service de la répression des fraudes se penche sur les problèmes que posent certains influenceurs. L’objectif est d’éviter les dérives, maintenir un niveau de transparence, et de mieux alerter les internautes quant à ce genre de produits financiers. De nouveau, point de conseil ici, simplement de la vente à des gens influençables. On est loin de l’éducation financière complète et bien sourcée.

Cela dit, il ne faut pas mettre tous les influenceurs dans le même panier. Certains sont sérieux, formés, et axent leurs interventions sur la pédagogie, en lieu et place de la vente de produits. L’internaute soucieux de se former, sans céder aux sirènes des vendeurs à tout-va, comprendra un principe simple, capable de filtrer une bonne partie des vendeurs de rêve.

Note de David : rappelez-vous que la performance entraîne du risque (au sens incertitude). Si l’on vous vend un rendement à 10 % par an, sans risque, fuyez ! Apprenez à bien évaluer les placements selon 3 critères.

Gare aux experts de la Bourse

Quel que soit le média considéré, les journalistes aiment interviewer des experts de la bourse. Ces gens sont souvent bien formés, expérimentés, et ont pour certains déjà été gérants d’un fonds, ou équivalent. Peut-on sereinement leur demander conseil ?

Tous ignorants face au futur

Le savoir des experts de la bourse leur permet aisément d’expliquer le passé : pourquoi la récente hausse des taux directeurs a impacté les exportations de tel pays. Ou encore, justifier la baisse soudaine d’une action, que personne n’avait anticipée.

Toutes ces analyses, aussi complexes soient-elles, expliquent le passé. Tenter d’en déduire le futur est véritablement hasardeux.

Quand une anticipation majeure d’un expert se révèle correcte, les médias s’en font écho. Ainsi, quand Michael Burry, gérant d’un hedge fund (Scion Asset Management) avait anticipé la crise des subprimes de 2008, son pari sur la baisse des marchés avait été mondialement relayé. Effectivement, c’était un coup de maître (avec de la chance ?). Mais on est ici dans le biais du survivant.

Que devient la grande majorité des anticipations d’experts, qui ne se réalise pas ? Elle tombe simplement dans l’oubli. Tous les jours sur internet, des gens compétents prédisent un krach immobilier ou un krach boursier. Quand le prochain se produira vraiment, ils nous diront : « je vous avais prévenus ! », en omettant un mauvais timing sur toutes les mauvaises anticipations précédentes. Une montre cassée donne la bonne heure deux fois par jour.

Un réconfort piégeux

Alors pourquoi les gens continuent-ils d’écouter ces prévisions aléatoires ? Parce que l’ignorance du futur, à laquelle nous sommes tous condamnés, est très inconfortable pour notre cerveau. Une prévision qui émane d’un professionnel, quelle qu’elle soit, apporte du réconfort, en donnant l’impression d’en savoir un peu plus sur l’avenir.

Admettre cette ignorance demande donc un effort, mais nous évite de prendre des décisions basées sur des propos arbitraires.

Une analyse à froid livre plusieurs constats. Tout d’abord, expliquer brillamment le passé ne confère aucun don de voyance pour anticiper le futur. Expert, ou pas. Les gagnants du loto sont-ils des voyants qui connaissent le futur ? Non.

La raison est que certains domaines, comme la Bourse, sont bien trop complexes pour autoriser des prédictions. Ces dernières ne sont valables que dans un environnement suffisamment régulier. Or, chaque jour qui passe révèle des imprévus, parfois majeurs.

Pour les experts mis sur un piédestal, reconnaître cette incapacité de prédiction ne serait pas acceptable. De plus, revenir sur une prévision est facile : on peut tout justifier a postériori. Ce que la finance comportementale (psychologie de l’investisseur) désigne par le biais de rétrospection.

Les sites d’information sur l’investissement : avenue des investisseurs dans le haut du panier

Encore une fois il faut faire un tri, car tous les sites ne sont pas aussi pertinents. Si vous cherchez une source sûre : Avenue des investisseurs est dans le haut du panier. Bon, vous nous direz que nous sommes juges et parties et vous avez raison !

Mais factuellement : Avenue des investisseurs a été créé en 2018 par deux passionnés (Nicolas et Ludovic) et s’est vite imposé comme une référence en France (200 000 visiteurs par mois).

Sans doute parce que les articles sentent le vécu (15 ans d’expérience en investissement), que l’on explique tout en profondeur et en pratique, et que nos articles sont à jour. En tout cas, ces dernières années vous êtes des centaines à nous avoir fait ce retour sympathique !

Nous avons créé ADI pour bien informer les épargnants, car à l’époque nous trouvions les autres sites peu clairs (voire trompeurs) et incomplets.

Faire le tri et prendre le temps de se former

Une des grandes richesses d’internet est de faciliter l’accès à l’information. Vous devez casser du carrelage pour en reposer un plus joli, mais vous ne l’avez jamais fait ? Rien ne remplacera l’expérience, mais en 30 minutes, vous pouvez déjà regarder plusieurs vidéos en ligne, et vous faire une idée des étapes à suivre.

Pour gérer ses finances, il en va de même. Comme illustré précédemment, accéder facilement à des informations ne garantit pas qu’elles soient valables, d’où la nécessité de croiser les sources.

Les lois évoluant constamment, il convient également de s’assurer de la mise à jour des articles.

Exemple : la loi PACTE de 2019 a assoupli le fonctionnement du PEA . Si vous lisez qu’au-delà de 5 ans, un retrait du PEA empêche tout versement ultérieur, le site a besoin d’être mis à jour, car ça n’est plus le cas (et tant mieux). Notre guide du fonctionnement du PEA avait été mis immédiatement à jour quand la loi avait été promulguée.

Au même titre qu’étudier à l’école ou progresser professionnellement, se former en finances demande du temps. Pour se motiver, on peut voir ce temps dédié comme un investissement de long terme. La connaissance limite les risques d’arnaques, et permet de trier le bon grain de l’ivraie, pour investir avec méthode et sur les bons placements. Demander conseil dans ces conditions ne se fait donc plus à l’aveugle.

Quand on se sent assez confiant pour passer à la pratique (comme investir dans des actions), il convient de le faire progressivement. Il faut respecter sa propre psychologie, et ne pas chercher à coller parfaitement à une méthode. Seul le temps, encore lui, permettra de se connaitre en tant qu’investisseur.

Pour la grande majorité des gens, toutes les informations pour bien gérer leur patrimoine en autonomie se trouve en ligne. Vous pouvez commencer avec notre guide étape par étape. Qu’en est-il de la minorité restante ?

Se faire accompagner et conseiller par un professionnel pour investir son épargne

Pour la suite, vous savez changer du carrelage tout seul, très bien. Mais sauriez-vous ouvrir un mur porteur de votre maison ? Dans cet esprit, pour l’épargne à placer supérieure à 100 000 €, maîtriser l’assurance vie, le PEA, le PER et le compte-titres ordinaire peut se révéler insuffisant.

Passé une certaine surface financière, les paramètres deviennent nombreux et plus techniques. Optimisation fiscale, IFI (impôt sur la fortune immobilière), transmission de gros montants, etc. Cela demande des compétences en droit et en fiscalité, dont peu de particuliers peuvent faire preuve.

Il devient alors pertinent de se faire conseiller, afin de mieux gérer son patrimoine. À qui demander conseil pour investir ? Quels professionnels ?

Banque/banquier : solution de facilité mais les placements proposés sont décevants

Les banquiers font naturellement partie des gens à qui demander conseil pour investir. C’est le réflexe de nombreux Français. Mais ayez en tête que c’est un mauvais réflexe, car ce sont plus des vendeurs que des conseillers ! Ne vous attendez pas à un conseil objectif de leur part.

Les banquiers sont incontournables pour souscrire un crédit, mais les consulter pour investir serait une pure perte de temps. Explications.

Conseil ou vente ?

Prenons une comparaison pour illustrer la banque.

Vous recherchez une voiture à acheter ? Par commodité, vous entrez dans la concession la plus proche de chez vous, de la marque A. Vous savez très bien que le vendeur va tenter de vous faire acheter un véhicule de cette marque.

Même si pour votre besoin, le meilleur modèle était de la marque B, la personne en face de vous répétera que la marque A est la meilleure. Tout le monde en est conscient. Vous savez que vous êtes face à un vendeur qui touche une commission sur ses ventes, dont les produits rémunèrent la marque A.

Dans votre agence bancaire, le titre officiel de votre interlocuteur est « conseiller ». On pense donc à quelqu’un qui nous guide dans notre intérêt. Mais dans les faits, il s’agit bel et bien d’un vendeur de produits financiers, sur lesquels il touche des commissions, qui rémunèrent la banque au travers de multiples frais. Donc il ne peut pas être objectif et vous orienter vers un établissement concurrent qui propose des meilleurs investissements à moindres frais.

Lisez donc pour comprendre les coulisses : interview d’un conseiller patrimonial en banque. Désabusé…

Se renseigner et comparer

Le vendeur de voitures A ne vous aiguillera jamais vers la marque B, même si c’est dans votre intérêt. De même, votre conseiller bancaire ne vous parlera presque jamais des trackers (ETF) (souvent absents des produits proposés) alors que c’est souvent le meilleur choix de fonds d’investissement (mais moins de frais donc moins de bénéfices pour la banque).

En étant déjà client de cette banque, vous connaissez les lieux et votre conseiller. Vous êtes facile à convaincre. De nouveau, cette familiarité (abordée en début d’article) ne vous incite pas à vous méfier. Alors, que faire pour développer votre esprit critique ? Il faut faire l’effort de se documenter, et comparer. Ce qui demande bien plus d’énergie qu’un engagement hâtif face au conseiller, dans une ambiance détendue.

Quels sont les frais de gestion des produits proposés par la banque ? Quels sont les frais sur versements, les droits de garde, le courtage ? Tout ceci rentre en compte dans la performance finale que vous capterez. Illustration concrète avec notre comparatif des PEA et notre comparatif des assurances vie.

Demander conseil à une banque privée ?

Certaines personnes à « gros patrimoine » se tournent vers des banques privées, de réseau (BNP, Société générale, etc.). Fauteuils en cuir et décoration chic mettent l’accent sur l’aspect premium, pour que le client se sente au-dessus de la moyenne.

Cette apparence flatteuse ne doit pourtant pas se substituer à la comparaison. Quels placements et investissements sont proposés par cette banque privée ? Probablement des contrats avec des frais élevés et garnis de fonds classiques, moins performants que des ETF accessibles à tous. En résumé, bien que la carrosserie soit plus jolie, le moteur n’est pas forcément plus performant.

En synthèse, notre comparatif banque privée versus banque grand public :

| Avis | Banque privée | Banque grand public |

|---|---|---|

| Ticket d'entrée | 100 000 € | 1 € |

| Nombre de clients par conseiller | 300 clients | 1500 clients |

| Niveau du conseiller | Master 2 gestion de patrimoine | BTS Force de vente ou licence banque |

| Turn-over | Mutation tous les 5 ans | Mutation tous les 3 ans |

| Services | Crédits, placements, ingénierie patrimoniale | Crédits, placements, forfaits téléphoniques, etc. |

| Niveau des produits et services | Le conseiller est plus qualifié et peut être compétent... mais il est limité aux placements de la maison (médiocres) | Le personnel est relativement peu qualifié et il est limité aux placements de la maison (médiocres) |

| Café servi ? | Oui (et bureaux plus spacieux et agréables) | Non |

Nous vous invitons aussi à lire cet article : Avis Banque Privée : Nicolas raconte son expérience.

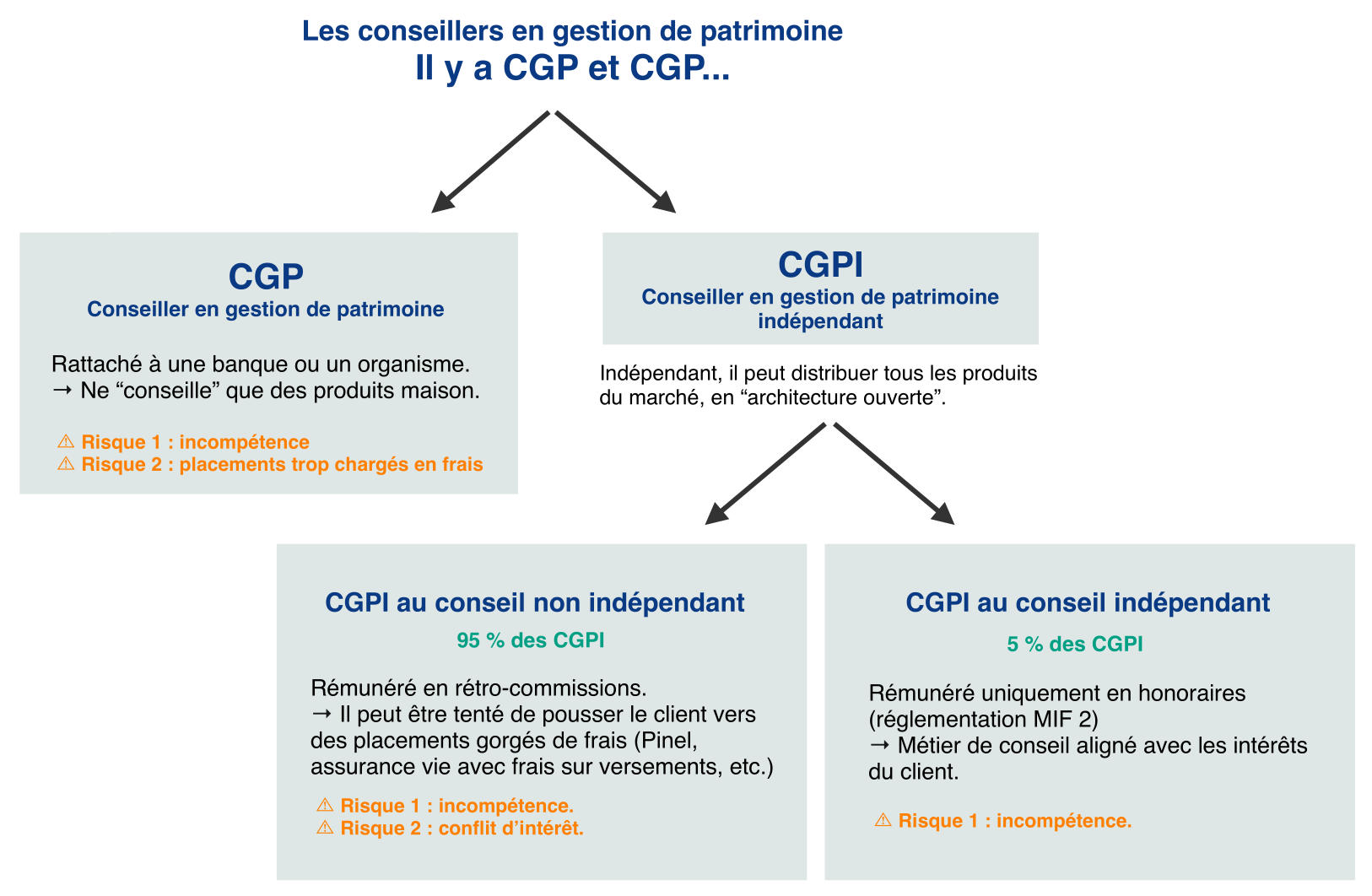

Et les conseillers en gestion de patrimoine ?

On peut trouver de bons conseillers en gestion de patrimoine (4 000 cabinets CGP en France)… mais il faut savoir faire le tri ! À qui demander conseil pour investir ? Quel CGP ?

Indépendance ou pas ?

Nous avons déjà abordé le biais du soi-disant “conseil” d’un banquier. Dans le paysage des conseillers en gestion de patrimoine, certains ont le statut d’indépendant (appelé alors CGPI).

Ce terme est utilisé dans la mesure où ce professionnel ne dépend pas d’un réseau bancaire. Hélas, ce statut ne garantit pas l’absence de conflits d’intérêts et l’indépendance du conseil donné par ce conseiller, qui sera malgré tout rémunéré par des rétrocommissions. Il s’agit de sommes d’argent versées à ce conseiller, par les émetteurs des produits vendus. Donc, retour à la case départ.

Note de David : un proche avait eu recours aux services d’un CGPI, au conseil non indépendant. Des années plus tard, ce proche a découvert un contrat d’assurance vie très chargé en frais, ainsi que plusieurs milliers d’euros placés sur un investissement qui s’est révélé être une arnaque. Le plus probable est que ce CGPI avait été incité à le faire par des rétrocommissions. Combien de gens se font berner par ce pseudo statut d’indépendant ?

La réelle indépendance est neutre dans le conseil

Les pièges et biais précédemment exposés mènent au constat suivant : un vrai conseil est indépendant. D’apparence triviale, cette neutralité n’est que rarement rencontrée dans notre quotidien.

Que l’on recherche un bien ou un service, la personne ou la machine qui nous expose des choix possibles, est très souvent biaisée. Elle nous incite (implicitement) à opter pour un partenaire financièrement intéressant. Alors à qui demander conseil pour investir ?

En matière de gestion de patrimoine, découpler le conseil des produits proposés requiert de ne pas suivre la majorité des confrères de la profession. Ainsi, la directive européenne MIF 2 (marché des instruments financiers) définit précisément les obligations d’un conseiller réellement indépendant.

En point principal, on peut retenir l’interdiction pour un tel conseiller de conserver d’éventuelles commissions perçues par le fournisseur de produits. Si tel est le cas, le conseiller a l’obligation de les reverser intégralement au client. Ce qui neutralise l’incitation souhaitée par le vendeur de produits.

Ainsi, pour un investissement en fonds actions (par exemple), un conseiller indépendant MIF 2 bien renseigné aiguillera le client vers des ETF, qui représentent le meilleur choix de la catégorie. Et en matière d’immobilier, un conseiller indépendant au sens réglementaire MIF 2 ne sera pas tenté de conseiller telle SCPI ou tel programme immobilier qui reverse plus de rétrocommissions.

En France, les CGP indépendants au sens MIF 2 sont rares : environ 5 % de la profession. C’est le cas de notre cabinet Prosper Conseil.

Conclusion : à qui demander conseil pour investir ?

Le délicat sujet des placements financiers requiert une analyse posée. Il ne faut pas céder à la facilité de s’en remettre à un proche, ou demander conseil à un collègue de travail qui semble s’y connaître. Alors à qui demander conseil pour investir ?

Sur internet, des ressources bien choisies et croisées permettent de beaucoup progresser, en échange d’y consacrer du temps. Sur Avenue des investisseurs, vous êtes bien parti (commencez par le guide de l’épargnant) ! Comptez 10 heures de lecture pour avoir un bon niveau et pouvoir challenger votre banquier.

Ce faisant, les connaissances acquises permettent d’éviter les grosses erreurs, les arnaques, et sont suffisantes pour gérer ses finances personnelles convenablement. Jusqu’à un certain point.

Passé un certain cap, se tourner vers un conseil véritablement indépendant devient incontournable afin d’optimiser votre patrimoine sous tous les angles : financier, fiscal et civil. Si c’est votre cas, vous pouvez vous tourner vers notre cabinet Prosper Conseil, réglementairement indépendant au sens MIF 2 (rémunération exclusivement en honoraires de conseil, sans rétrocommissions).

{kind=link}

{kind=link}

{kind=link}

{kind=link}