Épargner (mettre de l’argent de côté), c’est bien. Mais bien épargner et bien investir pour faire mieux travailler son capital, c’est encore mieux ! Selon le principe de Pareto (loi des 80-20), 80 % des effets sont le résultat de 20 % des causes. Cette observation a été étudiée par le sociologue et économiste italien Vilfredo Pareto.

Une des premières observations réalisées par Pareto concerne la distribution des patrimoines en Europe à la fin du 19ème siècle. Il observa notamment que 80 % des terres en Italie étaient détenues par 20 % de la population.

Dans le détail, le ratio 80/20 varie selon la nature des phénomènes observés : il peut être de 85/15, 75/25, 90/10, 70/30, etc. Pareto a bien pris en compte ce point dans ses travaux, et a défini une loi et une formule mathématique (faisant intervenir un indice de Pareto) permettant de caractériser d’un point de vue statistique ce phénomène pour un sujet d’étude donné.

La loi de Pareto s’observe aussi dans le monde de l’entreprise. Par exemple : 20 % des clients représentent 80 % du chiffre d’affaires, 20 % des produits et services représentent 80 % des bénéfices, ou bien encore 20 % des produits sont responsables de 80 % des pannes et défaillances, etc.

Sachant cela, les entreprises peuvent se concentrer sur les actions à mener en priorité (les 20 % de causes à l’origine de 80 % des effets) afin de rationaliser le temps et l’énergie consacrés à améliorer leurs services, mieux cibler les prospects, etc. Et pour in fine améliorer leur chiffre d’affaires, leur rentabilité ou encore leur efficacité énergétique.

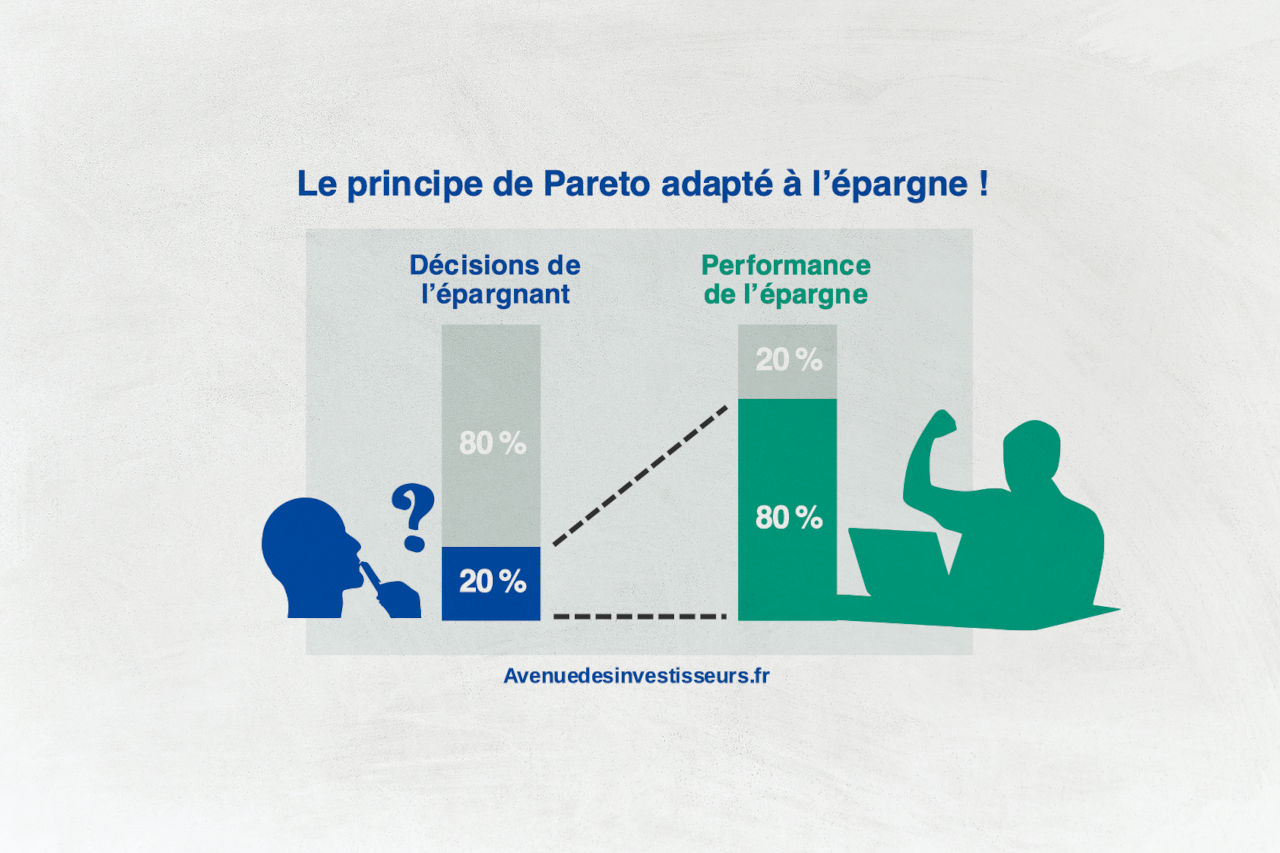

Le principe de Pareto trouve des applications dans de nombreux domaines. Voici son application pour les épargnants avec 5 actions essentielles responsables de 80 % de votre succès et 15 actions marginales.

SOMMAIRE

- Le principe de Pareto 80/20 appliqué à l’épargne

- Quelles sont ces 20 % de décisions clés pour l’épargnant ?

- Quid des 80 % de décisions permettant d’optimiser marginalement son patrimoine ?

- Loi de Pareto 80/20 : que retenir ?

Le principe de Pareto 80/20 appliqué à l’épargne

Le principe de Pareto est également applicable à la gestion de l’épargne. Cela fait maintenant de nombreuses années que nous consacrons à identifier les meilleures pratiques et les meilleurs placements pour développer son patrimoine.

Et force est de constater que, en synthèse, l’essentiel de la performance et de l’optimisation patrimoniale sont le fruit d’un petit nombre d’actions clés, que l’épargnant doit prioritairement mettre en œuvre.

Dans le langage de Pareto, nous arrivons à la conclusion qu’environ 80 % de la performance optimale de l’épargne est attribuable à 20 % des bonnes actions qu’un épargnant peut mettre en œuvre (le ratio 80/20 est ici davantage un ordre de grandeur qu’une mesure précise).

À longueur d’articles, nous vous donnons des dizaines de recommandations et de solutions pratiques pour optimiser votre épargne. Seule une petite poignée de ces recommandations sont décisives pour optimiser fortement son patrimoine.

Nous allons justement voir dans cet article quelles sont ces actions clés (20 %) permettant d’atteindre 80 % de sa performance optimale. Cela tient en 5 points.

Puis loin dans l’article, nous listons les nombreuses actions qui permettent d’améliorer marginalement la performance de son patrimoine.

Quelles sont ces 20 % de décisions clés pour l’épargnant ?

Nous avons identifié 5 actions permettant à elles seules d’atteindre plus de 80 % de la performance/gestion optimale pour son épargne. Les lecteurs réguliers d’Avenuedesinvestisseurs.fr ne seront pas surpris de retrouver ici des recommandations que nous prodiguons régulièrement sur le site.

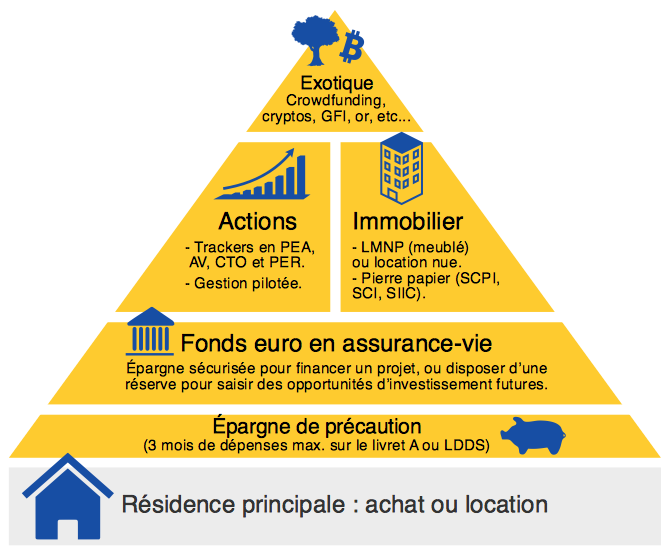

(1) Bien définir votre allocation patrimoniale

Penser son allocation, c’est-à-dire l’ajuster en fonction de ses projets de vie, est vraisemblablement l’action la plus importante et décisive pour optimiser son patrimoine. L’allocation de son épargne ne doit pas être pensée à la légère, c’est la clé d’un patrimoine bien géré.

Il n’existe pas un unique placement meilleur que tous les autres mais des placements meilleurs que d’autres. Et le choix de placements plutôt que d’autres va dépendre de votre allocation, laquelle découle de vos objectifs financiers et de votre horizon d’investissement.

Donc la première étape avant de choisir des placements dans le détail, c’est de définir votre allocation patrimoniale :

- x % sur fonds euro pour la sécurité ;

- y % en actions sur le long terme ;

- z % en immobilier sur le long terme.

C’est ce qui contribue le plus à la performance de votre patrimoine (sa rentabilité pour développer plus rapidement votre patrimoine). De façon bien plus déterminante que le choix de telle ou telle action ou tel ou tel investissement immobilier.

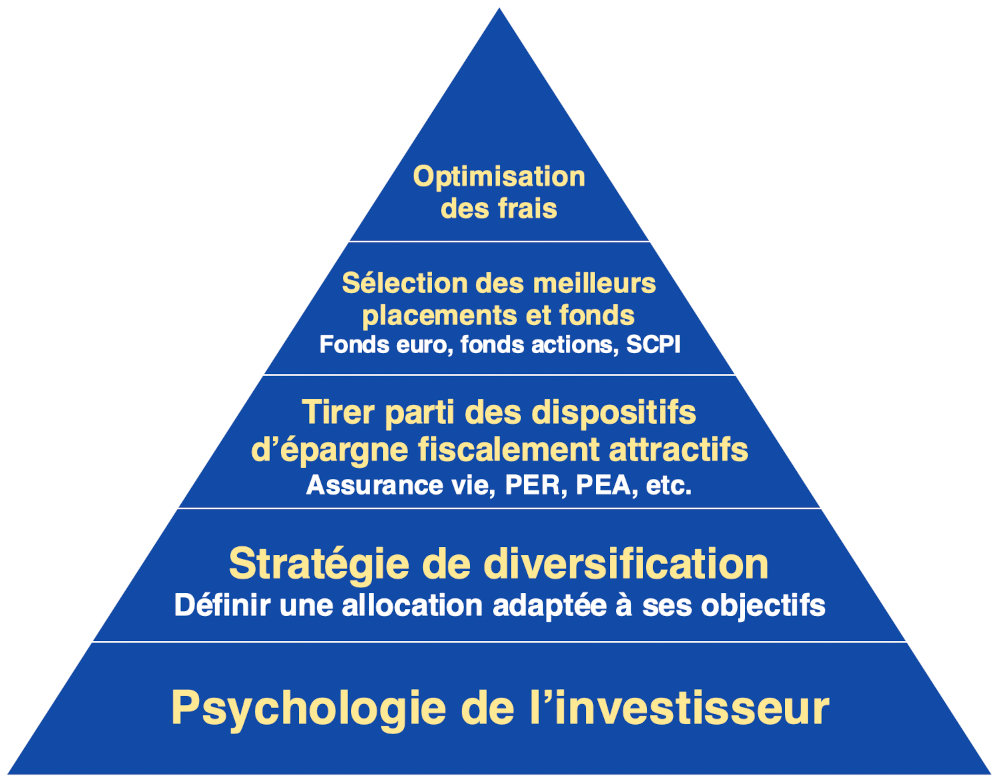

Notre vision du patrimoine et de l’allocation patrimoniale se fonde sur la pyramide de Maslow :

Explication pratique

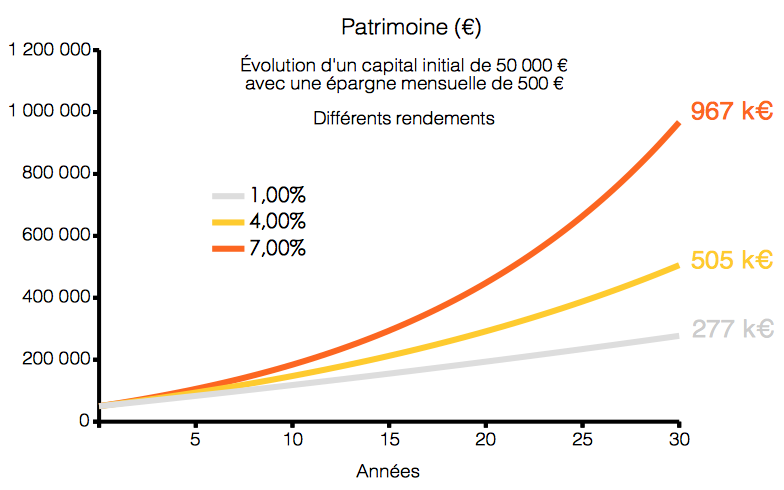

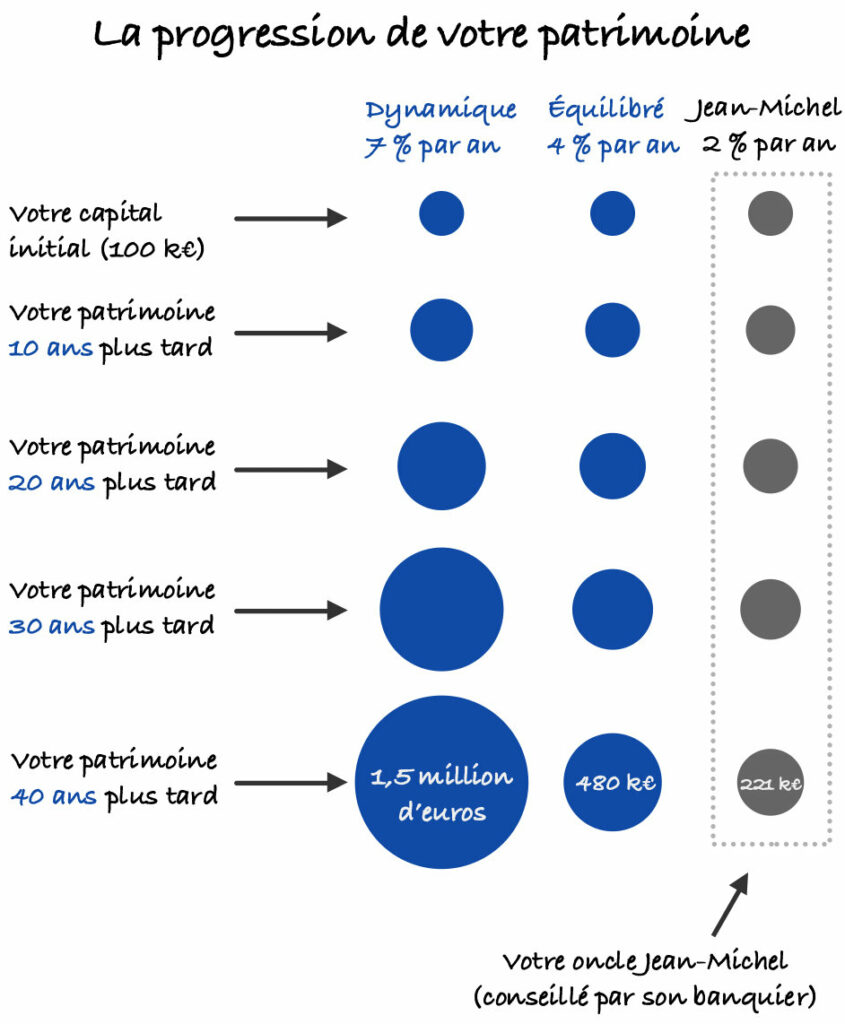

Bon nombre d’épargnants placent tout ou partie de leur patrimoine sur des placements sans risque (livrets et fonds euros, le bas de la pyramide). Et cela malgré un horizon d’investissement à long terme (par exemple préparer sa retraite ou valoriser son patrimoine). C’est une erreur, car le capital travaille très peu avec une allocation patrimoniale si défensive à long terme, le rendement est faible !

Quand bien même ces épargnants auraient placé leur argent sur le meilleur placement sans risque existant, la performance de leur épargne sera 2 à 3 fois inférieure à celle qu’ils pourraient viser en investissant sur des placements intrinsèquement moyens mais adaptés à leur horizon d’investissement à long terme (actions et immobilier, le cœur de la pyramide).

La performance des meilleurs fonds euros avoisine les 2 %, tandis qu’un fonds actions monde de qualité moyenne peut délivrer des performances 3 fois supérieures en moyenne annualisée sur le long terme.

Regardez dans ce graphique la différence d’évolution du capital investi selon :

- une allocation défensive (1 % de rendement sur livret et mauvais fonds euro) ;

- une allocation équilibrée (4 % de rendement global avec une bonne diversification fonds euro / actions / immobilier) ;

- une allocation offensive (7 % de rendement).

Vous constatez qu’avec une même somme placée, notre capital progresse bien mieux avec une bonne allocation patrimoniale diversifiée. Voyez ici des exemples d’allocation patrimoniale.

Autre représentation graphique pour un capital de 100 000 € :

Note de Ludovic : selon nous, une allocation équilibrée sera proche de 50 % fonds euro + 25 % actions + 25 % immobilier, pour servir globalement environ 4 % de rendement annuel sur le long terme. Optimiser son allocation est donc une des clés du succès. Il est dommage de ne pas investir en actions et immobilier sur le long terme.

Ensuite, dans le détail, il faut voir sur quels fonds euros placer, et sur quels fonds actions investir et quels investissements immobiliers.

(2) Investir sur des fonds de grande qualité (diversification, performance, frais réduits, etc.)

Une fois que la stratégie d’allocation est correctement pensée au niveau macro (x % fonds euro, y % actions et z % immobilier), et adaptée aux objectifs financiers, c’est le choix des fonds qui va être le plus déterminant dans la performance de l’épargne.

En effet, pour une même stratégie d’allocation et un même niveau de risque, la performance de l’épargne va du simple au double selon la qualité des fonds d’investissement sur lesquels vous allez investir.

La performance des fonds va du simple au double

Prenons le cas d’un épargnant adoptant une allocation équilibrée, en investissant 50 % de son épargne en fonds euro et 50 % en fonds actions. Vous allez voir que le choix des fonds est déterminant.

Les meilleurs fonds euros affichent des performances près de 2 fois supérieures à celles des fonds euro les moins performants.

Du côté des fonds actions, il existe des disparités encore plus grandes. Les fonds indiciels (ETF) délivrent des performances alignées sur celles des indices qu’ils répliquent (CAC 40, Nasdaq, etc.). Et avec des frais de gestion très faibles (0,20-0,30 % par an). Il n’y a pas de mauvaises surprises.

Du côté des fonds de gestion active, on trouve une petite minorité de fonds parvenant à battre les indices sur le long terme. Mais bonne chance pour les repérer à l’avance… cela change chaque année, le bon fonds de 2022 ne sera pas le bon fonds de 2023 ! Tandis que la majorité des fonds actifs affichent des performances sensiblement inférieures à celles des indices, notamment car leurs performances sont grevées par des frais de gestion avoisinant les 1,50 à 2 % par an.

Note de Ludovic : concrètement, si l’on prend le cas des marchés actions monde, la performance moyenne des fonds actions monde est légèrement supérieure à 6 % par an sur la période 2017-2022. Tandis que la performance moyenne de l’indice MSCI World est de plus de 10 % par an sur la même période ! Investir sur le marché actions monde via un fonds indiciel répliquant le MSCI World (voir notre article sur le MSCI World) permet de viser des performances sensiblement supérieures à celles de la majorité des fonds actions.

Cas pratique pour les fonds actions

Exemple pour 10 000 € investis sur 2017-2022 :

- sur un fonds actions monde moyen avec performance annualisée de 6 % : 10 000 € x 1,06^5 = 13 382 € en 2022 ;

- sur un ETF World avec performance annualisée de 10 % : 10 000 € x 1,10^5 = 16 105 € en 2022.

Et si la tendance se poursuit à long terme pendant 20 ans :

- sur un fonds actions monde moyen avec performance annualisée de 6 % : 10 000 € x 1,06^20 = 32 071 € ;

- sur un ETF World avec performance annualisée de 10 % : 10 000 € x 1,10^20 = 67 275 €.

Vous voyez la différence sur votre capital sur le long terme en étant plus sélectif sur le fonds actions !

Donc entre un épargnant diversifié à 50/50 sur des fonds euros et fonds actions de qualité moyenne, et un autre épargnant avec la même allocation, mais qui a investi sur les meilleurs fonds euros et les meilleurs fonds actions (ETF World), la performance de l’épargne va environ du simple au double. Quand les épargnants investis sur des fonds moyens obtiennent des performances annuelles de l’ordre de 2-4 %, ceux positionnés sur les meilleurs fonds obtiennent dans le même temps des performances de l’ordre de 5-8 %.

En résumé : investir dans les meilleurs fonds

Reprenons notre allocation patrimoniale équilibrée (1) et choisissons les bons fonds (2) :

- 50 % en fonds euro : sur les meilleurs fonds euros (rendement autour de 2 % plutôt que 1 %) ;

- 25 % en fonds actions : nous privilégions l’ETF World (mieux diversifié et plus performant à long terme que les fonds actifs) ;

- 25 % en immobilier : investissez sur de bonnes SCPI (pas les mauvaises SCPI… cela parait trivial mais beaucoup ne comparent pas : investir en SCPI) ou les bons investissements locatifs (savez-vous calculez le rendement net et le TRI ? Investir en immobilier locatif)

(3) Choisir les bonnes enveloppes fiscales

Une fois que l’épargnant a (1) optimisé son allocation et (2) identifié les meilleurs fonds, il doit également optimiser la fiscalité de ses placements. C’est le 3ème point clé pour une épargne bien gérée.

Pour investir en fonds euro, actions et immobilier, il faut passer par une « enveloppe fiscale ». C’est le placement qui détermine la fiscalité de vos revenus financiers et plus-values.

En pratique, les épargnants doivent privilégier :

- l’assurance vie pour l’investissement fonds euro, actions et immobilier (en sortant quand vous voulez) ;

- le plan d’épargne retraite (PER) pour l’investissement fonds euro, actions et immobilier (pour la retraite);

- le plan d’épargne en actions (PEA) seulement pour l’investissement actions.

Avant de commencer à investir, il faut d’abord ouvrir l’assurance vie. Et ensuite vous pourrez investir selon les points (1) et (2).

Ces 3 enveloppes d’épargne bénéficient d’avantages fiscaux significatifs.

Par exemple : 1 000 € de gains en assurance vie ou en PEA peuvent être imposés uniquement à 17,20 %. Alors que ces mêmes 1 000 € de gains seront imposés à 30 % dans un compte-titres ordinaire.

En effet, les comptes-titres ordinaires, les livrets bancaires (hors livret A, LEP et LDDS), les comptes à terme et les parts sociales ne bénéficient pas d’avantages fiscaux. Donc les intérêts et les gains subissent une imposition de 30 % par défaut (prélèvement forfaitaire unique). C’est pourquoi il faut privilégier les 3 dispositifs d’épargne cités dans le paragraphe précédent.

Plus globalement, lisez nos articles : comment défiscaliser et optimiser fiscalement (cas pratique chiffré).

Note de Nicolas : vous préférez investir en immobilier locatif traditionnel plutôt qu’en immobilier pierre-papier SCPI ? Dans ce cas, d’une part il faut aimer être bailleur avec les responsabilités qui vont avec. D’autre part, il faut là aussi optimiser fiscalement : le statut LMNP permet d’écraser l’assiette imposable à 0 € plutôt que de subir la fiscalité confiscatoire des revenus fonciers.

(4) Choisir les meilleurs contrats et courtiers

Le dernier point clé, et non des moindres, concerne le choix des courtiers et/ou des banques où on ouvre ses assurances vie, ses plans d’épargne retraite et son plan d’épargne en actions.

En effet, si le cadre fiscal de l’assurance vie est le même quel que soit le contrat, il n’en va pas de même des conditions tarifaires et de la qualité des supports d’investissement (fonds) proposés.

Beaucoup de banques proposent des assurances vie avec des frais sur versement. À l’inverse, les meilleures assurances vie sont sans frais sur versement et donnent accès à un large choix de SCPI et de fonds actions performants (dont des fonds indiciels et en particulier des ETF répliquant l’indice MSCI World cité plus haut).

Cas pratique

Vous placez 500 € par mois en assurance vie, sur 30 ans, à 5 % de rendement (rendement global pour une bonne allocation entre fonds euro + SCPI + ETF World).

Regardez dans ce graphique la différence d’évolution de votre capital entre une assurance vie sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire), versus une assurance vie avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue). Environ 80 000 € d’écart sur votre capital dans 30 ans, pour la même somme placée !

Il en va de même pour le plan d’épargne retraite : les meilleurs PER proposent des prestations très supérieures à celles des PER moyens du marché. Les meilleurs contrats affichent également des frais de gestion plus bas, ce qui permet d’optimiser un peu plus encore la performance nette de l’épargne.

Du côté du plan d’épargne en actions (PEA), là aussi il faut être très sélectif. Évitez d’ouvrir un PEA dans un établissement prélevant des droits de garde. Les meilleurs PEA du marché (courtiers et banques) sont sans droits de garde et facturent des frais de transaction raisonnables. Du côté de l’offre de fonds accessibles, tous les PEA proposent accès aux fonds actions incontournables. Donc c’est essentiellement sur le critère des frais que le choix du courtier se joue.

(5) Dompter les biais comportementaux

Nous avons tous des biais cognitifs, c’est naturel et humain. Mais il faut les connaitre pour ne pas y succomber. Générer une bonne performance avec son patrimoine, ce n’est pas qu’une question de connaissances techniques. C’est aussi et surtout avoir un bon comportement. On parle d’ailleurs de finance comportementale.

Pour être un bon investisseur, il faut être méthodique et organisé, et ne pas céder aux idées reçues ni aux biais comportementaux : le biais domestique, la crainte d’investir au plus haut, le biais d’ancrage, le biais d’activité, le biais de surconfiance, le biais de privilégier les actions à dividende, etc.

Note de Nicolas : notre article complet à lire et relire : investir en évitant les biais cognitifs des investisseurs. Très orienté investissement en bourse, mais cela s’applique à tous les investissements et même à la vie de tous les jours !

Les 5 actions clés pour votre patrimoine : synthèse

Quid des 80 % de décisions permettant d’optimiser marginalement son patrimoine ?

Après avoir dressé la liste des 5 points essentiels (et donc prioritaires !) sur lesquels les épargnants doivent concentrer leurs attentions pour optimiser leur épargne, nous allons maintenant voir les multiples points permettant certes d’améliorer encore un peu la performance de son épargne, mais à la marge.

Pour suivre l’analogie avec la loi de Pareto, il s’agit des 80 % de décisions/actions contribuant à hauteur de seulement 20 % des effets souhaités (améliorer la gestion de son épargne). Notre liste de 15 décisions peu importantes.

(a) Suivre l’actualité

Les humains aiment suivre l’actualité et les médias nous expliquent que c’est important de ne pas décrocher des informations quotidiennes.

Pourtant, nous investissons à long terme, donc peu importe le bruit ambiant. Nous ne faisons pas de trading en actions ou en immobilier.

Donc suivre les marchés financiers et immobiliers est au mieux une perte de temps, au pire une perte de temps ET d’argent car cela peut conduire à prendre de mauvaises décisions dans la panique de l’instant.

Ce qui compte plutôt, c’est d’être bien informé sur les nouveaux placements financiers (l’arrivée du PER en 2019 par exemple), sur les grandes tendances (l’inflation) et sur les grandes mesures fiscales (la fiscalité de l’assurance vie, du PEA, du PER, le LMNP, etc.). Cela peut orienter nos décisions de façon plus pertinente et avec plus d’impact.

(b) Identifier LE meilleur fonds euro

Ce point va paraître en contradiction avec le point clé (2) listé plus haut. Nous recommandons aux épargnants d’investir sur les meilleurs fonds. Et nous allons maintenant nuancer ce point : la quête du meilleur fonds euro est un objectif secondaire.

Il faut ici faire la distinction entre le fait d’investir sur LE meilleur fonds euro et le fait d’investir sur l’un des meilleurs fonds euros.

En effet, les écarts de performance entre les meilleurs fonds euros se tiennent dans un mouchoir de poche (par exemple en 2021 : 1,50 %, 1,65 %, 1,80 %…). Cet écart de 0,30 % est marginal.

L’épargnant doit avant tout sélectionner une assurance vie proposant une offre globale qualitative (fonds euro + fonds actions + fonds immobilier + fais de gestion faible) et ne pas se focaliser uniquement sur la performance du fonds euros.

Cas pratique

Si on prend le cas d’un épargnant investissant en assurance vie avec une allocation équilibrée à 50 % en fonds euro et 50 % en fonds actions. Un fonds euro affichant une performance de 0,50 % inférieure à celle des meilleurs fonds euro implique une moindre performance de 0,25 % sur le patrimoine global.

Cette contribution est marginale vis-à-vis des autres points clés tels que le choix des fonds actions, où les écarts de performances atteignent 3 voire 4 % chaque année entre les meilleurs fonds (ETF MSCI World) et la performance moyenne des fonds actions.

Passer à côté des meilleurs fonds actions peut négativement impacter la performance du patrimoine à hauteur de 2 voire 3 % par an dans une allocation équilibrée ! C’est bien davantage que l’impact de 0,25 % entre un bon fonds euro et le meilleur fonds euro.

En résumé : au moment de choisir une assurance vie, il faut certes regarder la performance du fonds euro, mais cela n’est qu’un critère parmi d’autres, et il est moins important que celui de l’accès à des fonds actions performants (et aux SCPI). En pratique, vous pouvez ouvrir plusieurs assurances vie : certaines sont plus spécialisées fonds euros, d’autres sur les ETF et d’autres sur les SCPI.

(c) Le choix des placements pour la poche sécurisée de l’épargne

Ce troisième point s’inscrit dans le prolongement du précédent.

Pour sécuriser une partie de leur épargne, les épargnants peuvent se tourner vers différents placements :

- le livret A,

- le livret développement durable et solidarité (LDDS),

- le livret d’épargne populaire (LEP),

- les fonds euros,

- les livrets bancaires,

- les comptes à terme,

- etc

Tous ces placements ne se valent pas. Les livrets bancaires et les comptes à terme sont plutôt à éviter. Notre article : comparatif des livrets.

Faut-il privilégier le livret A et le LDDS ou le fonds euro en priorité ? Depuis 2022 avec la hausse du taux de rémunération du livret A et LDDS, ces livrets réglementés sont désormais plus rémunérateurs que les fonds euros. Quelques semestres auparavant, c’était l’inverse ! Les fonds euro étaient plus rémunérateurs que les livrets…

Les épargnants les plus attentifs peuvent suivre semestre après semestre l’évolution du niveau de rémunération des livrets réglementés et des fonds euros, et arbitrer leur épargne vers le placement le plus rémunérateur des deux. Sans oublier que le livret A, le LDDS et le LEP sont plafonnés.

Là encore, en pratique, l’écart de performance demeure faible. Cette stratégie ne permet que marginalement d’améliorer la performance de l’épargne.

(d) Optimiser ses frais de passage d’ordre en PEA

En matière de frais de passage d’ordres en bourse (« frais de transaction »), certains courtiers en bourse sont plus compétitifs sur les petits ordres, d’autres sur les ordres de taille intermédiaire ou sur les ordres de taille importante…

En pratique, du moment que vous avez un courtier compétitif (voir notre comparatif de PEA), les écarts de fais de passage d’ordre auront un impact négligeable sur la performance de votre épargne. Cela est vrai si vous investissez de façon passive à long terme, en bon père de famille (avec peu d’ordres passés…on ne fait pas du trading !).

En revanche, il faut être attentif aux droits de garde (raison pour laquelle on évite les PEA des banques traditionnelles). Car ces droits de garde sont prélevés chaque année (ou chaque trimestre dans certaines banques), donc l’impact sur la performance est réelle à long terme… bien davantage que les frais de passage d’ordre. Notre dossier : tarifs du PEA.

(e) Anticiper les secteurs géographiques ou sectoriels qui vont surperformer

Au niveau de l’investissement en actions, nous voyons régulièrement des épargnants complexifier la structure de leurs placements en investissant dans une multitude de fonds sur leurs assurances vie, PER ou PEA. Pourquoi faire compliqué quand on peut faire plus simple et rentable ?

Plutôt que d’opter simplement pour un unique fonds actions monde tels que les ETF répliquant l’indice MSCI World (très bien diversifié), certains épargnant vont chercher à personnaliser le pourcentage de leur patrimoine investi sur telles et telles aires géographiques et tels ou tels secteurs.

Ils vont (par exemple) sur-pondérer la part investie en valeurs américaines (via un ETF S&P 500 ou MSCI USA) et/ou en valeurs technologiques (NASDAQ, MSCI robotics & AI, etc.). D’autres épargnants sont tentés de surpondérer l’Europe et/ou d’autres aires géographiques (BRICS, Asie, etc.). Et/ou des secteurs économiques spécifiques : des valeurs défensives, des valeurs thématiques très spécifiques (MSCI Water, MSCI Energy), etc.

Ces paris peuvent occasionnellement se révéler gagnants, et permettre de surperformer le marché des actions dans son ensemble. Mais encore faut-il avoir un esprit d’analyse particulièrement affuté pour anticiper les secteurs gagnants dans les années et décennies à venir. Statistiquement, c’est peu probable, et vous allez vous fatiguer pour détruire de la performance.

En pratique, la très grande majorité des épargnants peut se contenter d’investir sur un ETF MSCI World. Cet indice inclut à la fois des valeurs américaines (70%), des valeurs européennes, des valeurs japonaises, etc. Et il couvre l’ensemble des secteurs économiques : les valeurs technologiques y sont bien représentées, mais aussi les valeurs de la santé, la consommation discrétionnaire et la consommation de base, l’industrie, les financières, etc.

(f) Fonds généralistes vs fonds responsables (ESG/ISR)

Depuis quelques années, les épargnants affichent un fort engouement pour les fonds d’investissement avec une vision éthique, investissant dans des entreprises vertueuses sur la base de critères environnementaux, sociaux et de gouvernance (ESG). L’investissement socialement responsable (ISR) a le vent en poupe.

En témoigne le succès de la fintech Goodvest (lire notre avis sur Goodvest). Elle propose une assurance vie en gestion pilotée tournée exclusivement vers des fonds actions excluant les actions d’entreprises dont les activités sont les plus polluantes, les gros émetteurs de CO2, etc. Les entreprises de l’armement et du tabac sont également exclues durant le processus de sélection des fonds.

Du point de vue de l’épargnant, il faut avoir à l’esprit qu’opter pour des modes de gestion ou des fonds responsables est avant tout une question éthique et de conscience personnelle, mais cela n’entre pas/peu en jeu dans la performance de l’épargne. Nul ne sait si les fonds responsables afficheront des performances supérieures à celles de l’ensemble du marché actions.

(g) Timing des versements : chercher à timer le marché est une démarche hasardeuse

Anticiper l’évolution des marchés actions (il en est de même pour l’immobilier et les autres actifs) est un défi que les experts économiques les plus chevronnés peinent à relever.

Malgré cela, on voit beaucoup d’épargnants relativement néophytes avoir un avis sur le niveau des marchés actions. Ces avis reposent sur des informations partielles ne rendant pas compte de l’état de l’économie dans son ensemble.

Bon nombre d’épargnants estiment que les marchés actions sont trop hauts pour la simple raison que les indices évoluent à des niveaux records. Or, les marchés actions étant tendanciellement haussiers à long terme, il est tout à fait normal de régulièrement battre des records sur les indices, cela ne présage en rien d’un retournement à venir.

Le risque pour l’épargnant est de rester sur le quai quand le train redémarre (quand les marchés repartent à la hausse), avec un manque à gagner important.

Plutôt que de chercher à anticiper l’évolution des cours de bourse, les épargnants ont tout intérêt à (1) investir de façon continue, et (2) ne pas sortir des marchés sur un coup de tête, après la lecture hâtive d’un article économique annonçant une récession ou d’autres événements. Les mauvaises nouvelles sont généralement déjà intégrées par les marchés au moment où le grand public en prend connaissance !

Les anglo-saxons ont une formule toute trouvée pour formuler notre recommandation : « Time in the market is more important than timing the market « .

Être investi à long terme et de façon passive sur les actions (sans faire d’allers-retours sur le marché actions) est la méthode la plus simple et efficace (et c’est presque toujours la plus performante pour les épargnants ordinaires…). Chercher à anticiper les cours est un exercice très périlleux et généralement contre-productif.

Nos 4 bonnes pratiques pour investir en bourse.

(h) Purger les plus-values de ses assurances vie

Les retraits sur une assurance vie de plus de 8 ans bénéficient d’un abattement annuel de 4 600 euros sur la part des plus-values imposables.

Certains épargnants avisés ont alors l’idée de purger annuellement leur plus-value. Cela revient à réaliser un retrait du contrat pour matérialiser la plus-value, puis reverser sans délai l’argent sur le contrat.

L’intérêt de cette purge est d’ordre fiscal. En effet, sur une assurance vie avec des plus-values latentes importantes, la purge annuelle des gains permet à l’épargnant d’éviter de payer un impôt sur les plus-values dans le cas où il réaliserait dans le futur un retrait d’un montant important dont la part des plus-values dépasserait le montant plafond de l’abattement (4 600 euros par personne ou 9 200 euros pour un couple marié/pacsé).

Ce type d’aller/retour sur le contrat est facilité par le fait que les meilleures assurances vie sont sans frais sur versement. Cette purge des plus-values n’a d’intérêt que pour les contrats avec des encours importants, et de préférence pour les encours investis en fonds euro. En effet, il serait dommage de prendre le risque de faire un retrait partiel sur des encours investis en fonds actions juste avant une remontée des marchés.

La purge des plus-values est une opération permettant d’améliorer la performance nette d’impôt de son épargne, mais il s’agit là encore d’une action ayant un effet marginal sur l’optimisation de votre patrimoine.

Note de Ludovic : si vous souhaitez faire un retrait important en assurance vie en début d’année (avec des plus-values latentes supérieures à 4600/9200 euros), vous pouvez réaliser votre retrait en 2 temps sur décembre N et janvier N+1. Cela vous permet de faire jouer l’abattement sur les 2 années fiscales, et ainsi doubler le montant des plus-values non imposables.

(i) Assurance vie vs PEA

Beaucoup d’épargnants s’interrogent sur la façon d’allouer leur épargne entre l’assurance vie et le plan d’épargne en actions (PEA).

Seule l’assurance vie permet d’investir en fonds euro (pour sécuriser une partie de son épargne) et en fonds immobiliers du type SCPI, SCI, SC, OPCI. La question porte donc sur le choix de l’enveloppe à privilégier pour la part de l’épargne investie en actions.

Ces 2 enveloppes ont leurs avantages et leurs limites.

Avantages et inconvénients du PEA

Les avantages du PEA (vis-à-vis de l’assurance vie) sont l’absence de frais de gestion annuels (en gestion libre) et les plus-values imposées à seulement 17,2 % sans limite de montant.

Les inconvénients du PEA (vis-à-vis de l’assurance vie toujours) sont l’impossibilité d’arbitrer son épargne sur des placements sans risque sans sortir du PEA (ce qui implique une imposition des gains à 17,2 %), et l’absence d’avantages fiscaux à la succession. Et il y a un plafond de versement sur PEA : 150 000 €.

Avantages et inconvénients de l’assurance vie

Les assurances vie offrent un éventail de placements beaucoup large que le PEA : fonds euro, fonds immobiliers, fonds obligataires, etc. Donc l’épargnant peut arbitrer d’un fonds vers un autre au sein du contrat sans subir de « frottement fiscal » à cette occasion.

L’assurance vie permet de transmettre jusqu’à 152 500 euros sans droits de succession, à chacun des bénéficiaires des contrats.

L’épargnant peut réaliser des retraits et des versements à tout moment et sans limite de montant en assurance vie.

Du côté des inconvénients (vis-à-vis du PEA), l’abattement sur les plus-values réalisées à l’occasion d’un retrait en assurance vie est de 4600 euros par an et par personne, tandis qu’il n’y a pas d’abattement plafond en PEA.

Autre inconvénient : les frais de gestion des supports en unités de compte, prélevés par l’assureur. Ce point négatif est à nuancer, car ces frais sont de seulement 0,50 % sur la meilleure assurance vie.

Ces 2 placements ont leurs avantages et leurs inconvénients. L’assurance vie est privilégiée car elle permet d’optimiser sa succession et d’arbitrer/équilibrer le capital entre différents fonds sans sortir du contrat. Si l’intérêt fiscal à la succession ne vous intéresse pas, vous pouvez, en sus de l’assurance vie (utilisée pour placer en fonds euro et/ou en SCPI/SCI), opter pour le PEA pour investir la part incompressible de l’épargne que vous souhaitez placer en actions.

Finalement, il est possible d’optimiser la performance de l’épargne (et sa fiscalité) en déterminant la répartition idéale entre assurance vie et PEA, mais cette optimisation se joue à la marge si l’on exclut la question de la fiscalité à la succession (où l’assurance vie remporte haut la main le match).

Notre article avec tableau comparatif : assurance vie ou PEA.

(j) Assurance vie vs PER

Nous voyons régulièrement des épargnants se lancer dans de savants calculs pour savoir dans quelle proportion investir en assurance vie ou PER. Là encore, il s’agit de 2 excellents placements pour développer son patrimoine.

Pour savoir combien placer en PER, il suffit de s’assurer que l’épargne allouée vers ce dispositif répond au 2 critères suivants :

- être certain de ne pas avoir besoin de l’épargne avant la retraite (en sachant qu’il existe des cas de déblocage anticipé du PER),

- les versements permettent de diminuer d’autant vos revenus imposables, ce qui présente un intérêt surtout dans les tranches marginales d’imposition supérieures ou égales à 30 %. (5 000 € versés sur PER donnent 1 500 € d’impôt en moins en TMI 30 %).Voir le fonctionnement du PER.

Si l’effort d’épargne destiné au PER ne remplit pas ces 2 conditions, alors si faut plutôt privilégier l’assurance vie… et le PEA.

(k) Ajouter une poche small caps à son patrimoine

Les fonds actions monde tels que les ETF répliquant les indices MSCI World, S&P 500, CAC 40, etc., sont investis sur les plus grosses capitalisations boursières dans le monde.

En quête de diversification toujours plus forte, certains épargnants cherchent à investir une partie de leur patrimoine sur des fonds actions concentrés sur les small caps (entreprises avec des petites capitalisations).

Si l’intention part d’un bon sentiment (diversifier un peu plus encore son patrimoine), c’est une sophistication dont les effets sur la performance du patrimoine seront là encore marginaux. Les small caps affichent d’ailleurs des performances plutôt décevantes sur la dernière décennie, pour une volatilité supérieure aux large caps.

Certaines assurances vie permettent d’investir facilement sur cette classe d’actifs, à l’image de l’assurance vie Linxea Spirit 2 (avis). Elle donne accès à un ETF répliquant la performance de l’indice Russell 2000. Cet indice permet de suivre la performance d’un panier de 2000 small caps américaines.

(l) Ajouter une poche d’obligations High Yield à son patrimoine

Toujours au rayon des classes d’actifs intéressantes pour diversifier son épargne mais dont l’impact sur la performance de l’épargne sera marginal, on peut citer les obligations high yield.

Pour rappel, les obligations peuvent très schématiquement se diviser en 2 catégories :

- les obligations peu risquées (« investment grade ») pour prêter à des sociétés solvables,

- et les obligations risquées, à haut rendement (« high yield ») pour prêter à des sociétés moins solvables, aux bilans moins solides.

Les obligations peu risquées sont très présentes dans les patrimoines des épargnants français (même s’ils l’ignorent !) En effet, on les retrouve dans les fonds euros (lesquels bénéficient de garanties sur le capital investi).

S’agissant des obligations à haut rendement, elles sont moins courantes dans le patrimoine des épargnants. Dans un esprit de diversification, les épargnants peuvent faire le choix d’investir une petite partie de leur épargne sur des obligations high yield, notamment via les fonds présents en assurance vie.

Il s’agit d’une classe d’actifs risquée et rémunératrice. Les performances des obligations high yield ne sont pas pleinement corrélées à celles des actions. De fait, diversifier une petite partie de son portefeuille sur cette classe d’actifs permet en théorie d’optimiser le couple performance/risque de son épargne. Comment investir en obligations High Yield.

En pratique, l’optimisation du couple performance/risque est marginale (les fonds euros jouant déjà le rôle de diversification / sécurisation). Le plus important pour optimiser la performance brute de son patrimoine reste avant tout de bien gérer son allocation entre fonds euros, immobilier et fonds actions monde (point clé 1).

(m) Ajouter des fonds de private equity à son patrimoine

Le private equity, c’est le marché des actions non cotées en bourse. Sauf à disposer de plusieurs centaines de milliers d’euros, l’investissement en Private Equity ne se fait pas en direct mais via des fonds spécialisés.

Nous avons publié un article expliquant comment investir en private equity. On trouve des fonds accessibles via certaines assurances vie, et d’autres dispositifs.

En théorie, le private equity permet d’aller chercher des performances brutes supérieures à celles des marchés actions cotées. En contrepartie, l’horizon d’investissement est résolument le très long terme. La liquidité des fonds de private equity est moindre que celle des fonds actions classiques (une moindre liquidité qui s’explique en raison du fait que les entreprises dans lesquelles l’épargnant investit ne sont pas cotées).

Les fonds de private equity supportent des frais de gestion supérieurs à ceux des fonds indiciels, l’écart de performance nette avec les fonds d’actions cotées (du type fonds indiciels ETF) n’est donc pas si important que cela.

Ajouter des fonds de private equity à son patrimoine : est-ce que le jeu en vaut la chandelle ? Là encore, pas de réponse définitive. Tout comme les obligations high yield et les fonds small caps, les fonds de private equity constituent une classe d’actifs qui intéressera les épargnants souhaitant une diversification accrue de leur patrimoine, ce qui impliquera une sophistication et un suivi plus important du patrimoine.

Cela peut se justifier pour des gros patrimoines avec une vision à très long terme. En rappelant ici encore que l’impact en termes de performance sera marginal vis-à-vis des 4 points clés cités au début de cet article.

(n) Investir sur des placements atypiques

Terminons ce tour d’horizon des classes d’actifs intéressantes mais très dispensables. C’est le 4ème palier de notre vision du patrimoine sous forme de pyramide, c’est la pointe :

Pour les épargnants qui s’ennuient dans la gestion de leur patrimoine (et c’est normal de s’ennuyer, ce n’est pas un jeu et l’argent doit travailler tout seul !), il y a la tentation de se lancer dans des investissements atypiques.

Il s’agit d’investir sur des niches, des marchés plus « exotiques » :

- investir en or ;

- investir en forêts ;

- investir dans des montres ;

- investir dans le vin ;

- investir dans les cryptomonnaies ;

- investir dans les voitures de collection, etc.

Ce sont des placements plus spéculatifs car on ne peut compter que sur la plus-value pour rentabiliser l’investissement. Sauf l’investissement en groupement forestier, qui génère des revenus de coupes du bois et droits de chasse ; ou les panneaux solaires pour produire notre propre énergie ou revendre le surplus.

Avis de Nicolas : selon nous, on peut très bien se passer de ces investissements. Il vaut mieux se concentrer sur les 2 piliers : les actions et l’immobilier. Si toutefois vous décidez d’investir sur ces placements atypiques, ceux-ci doivent raisonnablement peser maximum 10 % de votre patrimoine au global. Notre rubrique : investissements atypiques.

(o) Verser sur son livret A (ou LDDS) juste avant le 1er ou le 15 du mois

Parmi les actions permettant d’améliorer très marginalement la performance de son épargne, il en est une qui découle d’une subtilité quant au mode de calcul des intérêts sur les livrets réglementés. Vous allez voir que les gains sont réellement dérisoires.

Les intérêts des livrets A et LDDS sont validés par « quinzaine » de jours (il y a 24 quinzaines dans l’année). Et la quinzaine doit être complète pour que les intérêts soient effectivement comptabilisés.

Ainsi, il est recommandé de placer sur le livret avant le 1er ou le 15 du mois pour valider la « quinzaine » qui suit. Si vous souhaitez placer de l’argent sur votre livret A ou votre LDDS, faites le sans attendre, car à un jour près vous pouvez perdre/gagner une quinzaine d’intérêts.

Il y a 24 quinzaines par an. Admettons que vous ayez 6 000 euros à placer sur votre livret. Au taux de rémunération de 2 %, si vous loupez une quinzaine en plaçant votre épargne le 1er du mois plutôt que la veille, vous passez à côté de 5 euros d’intérêt… Le gain est très faible mais c’est toujours cela de pris, et à moindre effort.

Note de Ludovic : quand j’étais plus jeune, j’avais en tête ce système de calcul des intérêts au moment de placer sur mes livrets, et je prenais soin de faire le virement vers mon livret au plus tôt pour ne pas perdre de quinzaine. Bien que le taux du livret A était plus élevé à cette époque, cette petite attention me paraît bien dérisoire désormais, c’est une charge mentale peu utile…

Loi de Pareto 80/20 : que retenir ?

Nous avons identifié 5 points clés pour optimiser la gestion de son épargne :

- bien définir son allocation patrimoniale ;

- choisir les meilleurs fonds ;

- optimiser la fiscalité avec les dispositifs d’épargne adaptés (assurance vie, PER, PEA) ;

- se tourner vers les meilleurs contrats (courtiers en ligne) ;

- dompter les biais comportementaux.

Suivre scrupuleusement ces 5 points permet de réaliser des milliers d’euros d’économie et de gains supplémentaires sur son patrimoine. Pour bon nombre d’épargnants, on peut même parler de dizaines voire centaines de milliers d’euros de gains supplémentaires sur le long terme. Il s’agit des 20 % d’actions qui génèrent 80 % de la performance pour reprendre l’analogie avec la loi de Pareto.

Nous avons ensuite listé une multitude de points qui permettent de réaliser chacun quelques centaines d’euros de gain, parfois davantage. Mais les points les plus anecdotiques ne font gagner que quelques dizaines d’euros (frais de passage d’ordre, calcul des intérêts par quinzaine)… Ce sont les 80 % d’actions qui ne contribuent qu’à hauteur de 20 % à la performance.

Cette analogie avec la loi de Pareto permet (un peu plus encore) de prendre conscience qu’avant d’optimiser les points de détail de son patrimoine, il faut veiller à parfaitement optimiser les 5 points clés cités plus haut. Ce sont les 5 clés d’un patrimoine géré de façon optimale pour se développer plus vite, plus fort, et générer plus de revenus passifs.

Lisez ces 4 dossiers dans l’ordre pour passer à l’action :

- Définir son allocation patrimoniale ;

- Comment investir en bourse ;

- Comment investir en immobilier ;

- Comment optimiser fiscalement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

24 commentaires sur “Le principe de Pareto adapté à l’épargne ! 5 actions clés”

Bonjour,

Pourriez-vous détailler le calcul pour le cas pratique de différence de capital en assurance vie avec et sans frais de versement/gestion? je n’arrive pas à tomber sur les 80 000 euros d’écart au bout de 30 ans. Est ce que le calcul prend en compte les 17.2% de PS pour le fonds euros?

Bonjour Astrid,

Je rappelle l’énoncé :

Vous placez 500 € par mois en assurance vie, sur 30 ans, à 5 % de rendement (rendement global pour une bonne allocation entre fonds euro + SCPI + ETF World).

Regardez dans ce graphique la différence d’évolution de votre capital entre une assurance vie sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire), versus une assurance vie avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue). Environ 80 000 € d’écart sur votre capital dans 30 ans, pour la même somme placée !

On prend 5 % de rendement net. Donc on compare à rendement équivalent (ce qui est une hypothèse très conservatrice, car en plus les assurances vie qui ont plus de frais sont aussi celles qui proposent les placements les moins rentables sans ETF).

Calcul à faire sur Excel.

Ou ce simulateur : https://www.simulator.othmanehamzaoui.dev/

Bonjour Ludovic, merci pour cet article tres complet. J’ai suivi vos conseils et ouvert un contrat Avenir 2 et un contrat Spirit 2 chez Linxea, ainsi qu’un PER. Mon conseiller bancaire me propose des obligations Credit Agricole sur 10 ans à 3,70% , soit sur un CTO (avec 0,09% de droits de garde) donc sans frais d’entree soit sur leur contrat d’assurance vie avec 0,8% de frais d’entree et 0,96% de frais de gestion. Qu’en pensez vous, en sachant que les fonds obligataires datés chez Linxea ont des droits d’entree de 2,5% et des frais de gestion de 1,20% Merci +++

Bonjour Marc,

Votre commercial (et non « conseiller ») vous vend ce qu’il a à vendre…

3,70 % de rendement – flat tax 30 % = autour de 2,60 % de rendement net.

Ce n’est pas intéressant selon nous d’investir sur une obligation bancaire risquée pour un rendement net si faible, le couple rendement / risque n’est pas bon.

Un simple livret A (liquide et non risqué) est désormais rémunéré à 3 % net.

Et on trouve des CAT mieux rémunérés aussi.

Et sur 10 ans, le fonds euro (diversifié sur des obligations d’États et de sociétés) aura une performance proche pour bien moins de risque.

Merci Nicolas. Pour revenir sur les fonds obligataires datés, est ce que les frais de gestion que je trouve élevés :1,2% par ex, ajoutés aux 0,6% de frais de gestion du contrat, n’entrainent pas un rendement finalement assez faible? ( sans compter les frais d’entree de 2,5% comme dans le fond Rco Thematic Target de Rothschild)

Je trouve ça « moins pire », mais je ne suis pas fan non plus (à titre perso je n’investirais pas là-dedans).

Je proteste, au nom de toutes les Josiane ! Pourquoi l’investisseur malavisé et influençable se trouve comme par hasard affligé de ce prénom qui dénote à la fois machisme et mépris de classe ?

Bon, je blague, mais à moitié. Sans vouloir être abusivement dans l’air du temps, si on doit « dompter nos biais comportementaux », commencez par celui-là. Se faire refiler des bouses par son banquier n’est pas l’apanage du sexe dit faible et beau ! Un certain nombre de vos lecteurs sont des lectrices, et n’apprécient pas de poser pour la gourde de service.

Si on en croit les statistiques de popularité des prénoms (source: https://meilleursprenoms.com/popularite-prenom/JOSIANE), la tante Josiane est en réalité une grand-tante (âge moyen : 71 ans) ; elle fait partie de ces boomers qui ont la réputation d’avoir surfé sur la croissance des trente glorieuses et acheté de l’immobilier à bas prix. L’horizon financier de Josiane n’a plus rien à voir avec le nôtre, faut actualiser vos références…

Bref, pour toutes ces raisons, l’investisseur «mauvais exemple» devrait avoir une autre dénomination, plus actuelle (et acheter des NFT par exemple 😉 ).

Bonjour,

J’avais justement une grand tante dénommée Josiane 😀

C’est une private joke, on aurait tout aussi bien l’appeler Kevin (acheteur de NFT !) ou Michel l’acheteur de Pinel 🙂

D’ailleurs il y a des groupes Insta de femmes qui n’arrêtent pas de se moquer des « Jean-Michel » et je n’ai encore vu aucun Jean-Michel s’en plaindre 😀

Dans notre graphique ici (présent dans plusieurs articles), nous montrons que Sophie place bien mieux que Marc.

Donc ça fait 1 partout, égalité des sexes 🙂

Vous nous faites un procès injuste, depuis les débuts ADI il y a 5 ans, quand quelqu’un place mal c’est systématiquement un homme. Pour rééquilibrer on a mis pour la 1ère fois le nom d’une femme.

Tout le monde peut effectivement souscrire n’importe quel mauvais placement, homme ou femme (donc pourquoi ne devrait-on pas mentionner les femmes ?), cela m’est arrivé aussi.

Mais pour vous faire plaisir on a modifié le graph, on l’a rebaptisé Jean-Michel (comme mon père, puisque je n’ai pas le droit de citer ma grand tante), aucune femme ne place mal c’est compris 🙂

Bonjour,

Je suis un lecteur régulier d’ADI, et un très grand merci pour votre partage.

Pour ma part, j’ai une Tmi de 11%. Je me demandais si vous pourriez faire un article pour les gens dans mon cas. Comment optimiser la defiscalision ? On sait que pour des TMI 30 ou 45%, l idéal est le PER… Mais pour 11%?je pense à 25% avec les GFI… Enfin je pense que ça peut intéresser beaucoup de monde.

Merci encore 😊

Bonjour Michel,

Merci 🙂

En TMI 11 % l’enjeu est faible, il n’y a pas vraiment matière à défiscaliser.

Bien sûr comme toujours il faut optimiser fiscalement les revenus financiers (investir en assurance vie, PEA) et immobiliers pour ne pas ne pas augmenter votre assiette imposable.

Pour le reste il faut penser à bien tout déclarer pour défiscaliser (dons, garde d’enfant, emploi à domicile…) et éventuellement la défiscalisation en GFI si c’est ok avec votre allocation patrimoniale.

Bonsoir et encore merci pour cet article de qualité. Pour l évaluation de notre patrimoine et sa repartition,je vois comment faire concernant le fond Euro et autres livrets. Pour les actions également. Par contre pour l immobilier, prenez vous la résidence principale et un appartement pour l inv locatif ( loin d être payé).

Merci

Bonsoir,

Il faut considérer le patrimoine brut car c’est notre exposition au marché.

Et personnellement je compte mon patrimoine investissable, donc hors résidence principale.

On en parle en commentaire de cet article : https://avenuedesinvestisseurs.fr/allocation-patrimoniale-repartition-allocation-ideale-actifs/

Bonjour Nicolas et Ludovic,

C’est toujours un plaisir de vous lire, même après toutes ces années.

Je recommande systématiquement le site ADI à mes proches, amis, collègues qui décident d’ouvrir la boîte noire des investissements.

Ne changez rien.

Merci.

Merci David pour votre fidélité 😍

Bonjour ! encore merci pour votre article, riche en enseignements. Je vais le partager à mes proches !

Pour une personne qui 35 ans avec un profil dynamique, quels pourcentages préconisez vous pour le fond euros, immobilier, actions et l’exotique ? merci

Bonjour Nicolas,

Merci 🙂

Avec un horizon long terme et un profil dynamique, on peut imaginer cette allocation :

– 25 % fonds euro (pour amortir les chocs / servir d’apport et d’épargne de sécurité / servir de réserve pour renforcer) ;

– 35 % immobilier ;

– 35 % actions ;

– 5 % exotique.

Bons rappels et les infographies peuvent convaincre des proches, merci.

Merci cher Jean-Bradley 🙂

Effectivement, les infographies sont importantes pour visualiser, ça permet de mieux réaliser l’importance de bien placer !

Bonsoir,

Un grand merci pour cet article ! A la fois extrêmement riche, limpide, qui synthétise manifestement des années à « décortiquer » les sujets d’épargne et d’investissement et à séparer le vrai du faux…

Un article susceptible de créer beaucoup de valeur / d’enrichissement pour ceux qui auront la sagesse de l’intégrer (et la discipline de l’appliquer dans les faits… :))

C’est l’article que j’aurais rêvé de trouver lorsque j’ai commencé à investir ! (il y a bien longtemps…)

Tout comme plus généralement votre site, vraiment génial !

En vous souhaitant de très bonnes fêtes.

Bonjour Tony,

Merci, vous avez bien perçu la valeur de cet article !

C’est un article pilier, qui fait la synthèse d’une 15aine d’années d’expérience.

Joyeuses fêtes 🙂

Bonjour Messieurs,

cet article tombe à pic.

Je compte ouvrir une assurance Vie en gestion libre (linxea, meilleurtaux assureur spirica ou arkea)(j en ai une en gestion pilotée isr chez Boursorama-generali Vie). J ai l’idée d assurer le socle « stable » sur une base immobilière (sous jacent « réel » la pierre) plutôt que fonds euro( sous jacent « irréel » la confiance dans une monnaie faible). Je partais vers les SCPI mais j ai découvert que les sci avaient en leur sein diverses scpi ainsi que d autres actifs. Pas de frais d entrée (certains frais sur fond de fond tout de même), diversification encore plus forte que scpi, rendement de 3-4%~ et même de 6-8% sur les sci de rendement type Silver Avenir…. Ajouter un etf World à coût très faible avec une répartition sci/etf wolrd à 40/60. J envisage une volatilité faible et un rendement performant (% niveau inflation) tout en optimisant la gestion (peu de temps par mois).

horizon 5-8ans.

Qu en pensez vous?

Avez vous un avis sur le courtier meilleur taux (tête de gondole Marc Fiorentino) qui propose sur AV une sci meilleurimmo via sofidy avec 0 frais d entrée et sur versement.

Je vous souhaite de bonnes fêtes

jean Christophe

Bonjour Jean-Christophe,

J’ai une préférence pour les SCPI, plus « pures » que les SCI (qui sont fourre-tout) et les SCPI distribuent les loyers.

Les SCI ne distribuent pas, elles capitalisent, et c’est plus volatil.

Mais les SCI avec faibles frais d’achat, pourquoi pas pour un horizon 5-8 ans.

Notre article : investir en SCPI, SCI ou OPCI.

A vous de voir, mais après 15 ans d’investissement et des centaines (voire milliers) de retours de lecteurs, nous préférons Linxea, top service client et Linxea Spirit 2 idéale pour les SCPI (100 % des loyers reversés et gros choix) et les ETF.

Bonjour,

Pourquoi le crownfunding Immobilier n est il pas dans la partie « immobilier » dans la pyramide de maslow ? Plutôt que de l exotique.

Trop risqué ? Car tout de même intéressant avec un rendement de 10% (hors 30% d impôts bien sûr…).

Merci pour votre retour.

Bonjour Michel,

Crowdfunding = financement participatif = vous prêtez votre argent à un promoteur immobilier qui vous rendra le capital + intérêts sauf si faillite.

C’est donc un investissement obligataire, vous êtes créancier, vous n’êtes pas propriétaire.

Le sous-jacent est immobilier, mais c’est un investissement obligataire à haut rendement (car risque relativement élevé, créancier d’une entreprise relativement petite).

Selon nous, il faut diversifier sur plus de 10 projets, et maximum 5-10 % de votre patrimoine au global.

Pour en savoir plus : investir en crowdfunding immobilier.