Selon un sondage IFOP de septembre 2024, deux Français sur trois accordent de l’importance aux impacts environnementaux et sociétaux de leurs investissements. Nous en avions parlé dans un précédent article (Investissement Socialement Responsable) et vous savez que certains placements permettent de répondre à cette aspiration. Voici notre avis sur Lendopolis, qui permet d’investir en crowdlending (financement participatif) dans le secteur des énergies renouvelables.

Le concept ? Une plateforme de crowdlending (Lendopolis) regroupe des projets et fait appel à une communauté d’investisseurs particuliers (vous !) pour les financer. Plus particulièrement des projets de construction et de développement d’unités de production d’énergies renouvelables, comme la construction de centrales solaires.

Nous allons donc vous présenter ce placement financier en vogue : le crowdlending dans les énergies renouvelables. Nous allons notamment vous donner notre avis sur Lendopolis (voir le site), un des acteurs phares de ce marché. Pour être complet, nous vous invitons à lire aussi notre article Avis Enerfip (leader du crowdfunding dans les énergies renouvelables).

Note de Nicolas : Si vous souhaitez vous inscrire chez Lendopolis, saisissez le code promotionnel AVENUEINVEST sur le formulaire d’inscription. Ainsi vous obtiendrez une prime parrainage quand vous investirez, jusqu’à 30 € si vous prêtez 300 € à un projet. Et de notre côté, nous obtiendrons une prime parrainage de 20 €.

SOMMAIRE

- Qu’est-ce que le crowdlending ?

- Le crowdlending dans les énergies renouvelables.

- Notre avis sur Lendopolis, le leader du marché.

- Combien rapporte le crowdlending dans les énergies renouvelables ?

Avis Lendopolis : qu’est-ce que le crowdfunding ?

Avant de donner notre avis sur Lendopolis, il faut déjà expliquer ce qu’est le crowdfunding, ou financement participatif. Il s’agit d’un mode de financement qui a déjà fait ses preuves. Il a même séduit Barack Obama qui l’a utilisé pour financer sa campagne électorale ! Mais de quoi s’agit-il ? Faisons le point.

Le crowdfunding est un mode de financement qui permet à une communauté de particuliers de donner, investir ou prêter de l’argent dans des projets de leur choix. Donc des projets bien ciblés et choisis par les épargnants, raison pour laquelle on dit souvent que le crowdfunding est un investissement concret et qui a du sens. Il s’est notamment popularisé dès la fin des années 2000. Il existe différents types de mécanismes, répondant à des besoins de financement différents, et le crowdlending est l’un d’eux.

Les différents types de crowdfunding

Nous pouvons citer 3 types de crowdfunding.

Le don avec ou sans contrepartie

Le crowdfunding sous forme de don vous permet de financer un projet de votre choix : musique, sport, jeux vidéo, etc. Et ce afin de permettre le développement du projet (« kickstarter »). Le porteur de projet peut alors décider de proposer des contreparties en l’échange de ce don (une œuvre, des goodies, votre nom cité parmi les donateurs, etc.). C’est notamment ce que fait la plateforme KissKissBankBank, pionnière du secteur en France. Il s’agit encore de la forme de crowdfunding la plus connue.

Le crowdequity

Le crowdequity permet d’investir dans une petite entreprise (start-up généralement) en réalisant un apport en capital (et non un prêt). Ainsi, les investisseurs deviennent actionnaires et espèrent être rémunérés grâce aux dividendes (si la société dégage des bénéfices), ou idéalement grâce à la plus-value dégagée en cas de rachat par une plus grosse société. Il s’agit de « capital risque » (un segment du Private Equity) et vu la « non maturité » de ces business, c’est plus risqué que l’investissement en entreprise cotée en bourse.

Le crowdlending

Le crowdlending, aussi appelé prêt participatif, vous permet de financer les entreprises de votre choix en leur prêtant de l’argent, moyennant des intérêts. Il s’agit alors d’un investissement sous forme de dette pour l’entreprise. Et pour l’épargnant qui devient créancier, c’est techniquement un investissement en obligations. Lendopolis appartient à cette catégorie.

Initialement, ce placement financier concernait surtout des projets de TPE (très petite entreprise) ou de PME. Mais ce n’est plus le cas aujourd’hui : il est de plus en plus utilisé par les grandes entreprises des secteurs de l’immobilier (notre article sur le crowdfunding immobilier) et des énergies renouvelables. C’est d’ailleurs dans ce dernier secteur que le crowdlending connaît la plus forte croissance et c’est l’objet de cet article.

Le fonctionnement du crowdlending

Concrètement le crowdlending, comment ça marche? Une plateforme internet spécialisée filtre, étudie, contrôle (on parle de due diligence) et sélectionne pour vous des projets dans lesquels vous pouvez investir. En tant qu’investisseur, vous disposez alors de toutes les informations nécessaires : objet du financement, durée du prêt, montant des intérêts, etc. Ainsi, la plateforme est l’intermédiaire entre le porteur de projet (la société qui cherche un financement auprès de particuliers) et les épargnants.

Avec le financement participatif dans les énergies renouvelables, vous n’investissez jamais seul dans un projet. En effet, outre les autres membres de la communauté qui financent également le projet, il y a toujours des acteurs bancaires qui prêtent également une partie des fonds. Vous êtes alors dans une logique de cofinancement.

En pratique, le remboursement de l’investisseur prêteur peut s’effectuer selon différentes modalités :

- On vous rembourse les intérêts ainsi que le capital petit à petit, au fil de l’investissement.

- On vous rembourse les intérêts au fil de l’investissement, puis le capital in fine.

- Vous recevez l’intégralité du capital et des intérêts au terme de l’investissement, en une seule fois.

Le crowdlending : un marché en pleine croissance

Au global, le financement participatif dans son ensemble (crowdfunding) a permis de collecter 2,4 milliards d’euros en France en 2022. Ceci représente une croissance de 20 % par rapport à l’année précédente.

Et dans le domaine du crowdlending, c’est le secteur des énergies renouvelables qui connaît l’essor le plus notable, avec un total de 324 millions d’euros collectés en 2022. Dans le détail, les projets liés à l’énergie solaire concentrent notamment 65 % des montants collectés en crowdlending énergies renouvelables.

Le crowdlending dans les énergies renouvelables

Le crowdlending permet aux épargnants de prêter dans de nombreux secteurs. Et du petit commerçant local, à la grande société internationale.

Le crowdlending : quels secteurs d’investissement privilégier ?

On parle souvent de crowdlending pour financer des TPE (très petites entreprises). Par exemple prêter pour financer du matériel d’un restaurant, pour financer les travaux d’un cabinet médical, pour financer le recrutement d’un salarié chez un artisan, etc. Les rendements proposés sont élevés et tendent vers 10 % brut. Mais le risque est trop élevé selon nous, car on finance des sociétés peu solides qui ont des difficultés à emprunter par la voie classique en banque. Le risque de défaut de paiement est réel. Donc ce secteur offre un couple rendement / risque qui n’est pas attractif pour un profil d’investisseur “bon père de famille”. Comme votre capital n’est pas garanti avec le crowdlending, vous pouvez donc perdre de l’argent en cas de défaut de paiement de la TPE à qui vous avez prêté et le risque est plus élevé ici que dans d’autres secteurs.

Avis de Nicolas : Parmi les différents secteurs du crowdlending, nous préférons celui de l’immobilier (notre avis sur le crowdfunding immobilier) et celui des énergies renouvelables. Selon nous, ces segments présentent un couple rendement / risque plus attractif que les autres.

Le crowlending immobilier

Par ailleurs, il existe le crowdlending immobilier. Il s’agit de prêter à des promoteurs immobiliers qui vont construire ou rénover un bâtiment. Ce segment est plus intéressant en termes de couple rendement/risque, surtout si vous êtes à la recherche de hauts rendements (9 ou 10 % brut).

Comme pour tout placement proposant une forte rentabilité, le risque existe (notamment en cas de krach immobilier), mais il reste assez maîtrisé si vous utilisez une plateforme sérieuse comme Homunity. Car les projets sont portés par des acteurs justifiant d’un bon historique et les projets proposés aux épargnants ont été strictement filtrés par la plateforme. Nous vous invitons à lire notre avis complet sur le crowdlending immobilier et Homunity.

Le crowdlending dans les énergies renouvelables

Enfin, le crowdlending dans le secteur des énergies renouvelables est le segment qui connaît la plus forte croissance actuellement, porté par la tendance de l’investissement socialement responsable (ISR). Ici vous investissez dans des projets liés à la transition énergétique : construction de centrales solaires, développement de parcs éoliens, création d’unités de stockage d’énergie, etc. Généralement, ce sont des projets d’entreprises déjà bien établies et stables financièrement. Le risque de défaut de paiement est donc très faible (mais pas nul, alors il faut toujours diversifier ses investissements sur plusieurs projets).

Le crowdlending dans les énergies renouvelables : comment ça marche ?

Concrètement, comment ça marche ? Avec le crowdlending dans les énergies renouvelables, vous sélectionnez les projets dans lesquels vous souhaitez investir, via une plateforme spécialisée. Le rendement est attractif, tournant autour de 5 % brut, avec un horizon de placement de 4 ans en moyenne. Donc les investisseurs qui cherchent à donner du sens à leur épargne font coup double en rémunérant bien leur épargne.

Des projets lauréats d’appels d’offres publics

Une partie des projets présentés sur les plateformes sont des lauréats d’appels d’offres publics liés à la transition énergétique. En effet, les pouvoirs publics souhaitent atteindre la neutralité carbone d’ici 2050, ce qui implique de fortement augmenter la part des énergies renouvelables dans l’énergie produite sur le territoire. Lorsqu’une entreprise candidate à un appel d’offres de ce type, elle peut décider de s’engager à financer une partie du projet via une campagne de financement participatif sous forme de prêt. L’entreprise jouant le jeu bénéficie alors d’un tarif de rachat préférentiel par EDF pour l’électricité produite, garanti sur 20 ans.

Pour les projets passant par ce dispositif d’appel d’offre public, il y a une contrainte. En effet, la campagne de crowdlending doit être réservée aux épargnants résidant dans le département où sera construite la centrale ou dans un département limitrophe. C’est pourquoi vous ne pouvez pas forcément investir dans tous les projets présents sur les différentes plateformes.

En revanche, d’autres entreprises dans le secteur des énergies renouvelables décident d’utiliser le financement participatif pour financer leurs projets, hors du cadre des appels d’offres et du bonus. Ces collectes peuvent alors être ouvertes à tous.

Avis sur Lendopolis, une plateforme clé du crowdlending dans les énergies renouvelables

Lendopolis est l’une des plateformes de référence du crowdlending dans les énergies renouvelables. Elle a notamment collecté 300 millions d’euros dans ce secteur depuis 2016, avec une forte accélération en 2024. Dans le même secteur, nous pouvons aussi citer la plateforme Enerfip (notre avis).

Lendopolis est fiable ?

Cette plateforme de crowdlending a été créée en 2014 par KissKissBankBank, pionnier du financement participatif. L’ensemble du groupe KissKissBankBank & Co a ensuite été racheté par La Banque Postale en 2017 puis par le groupe Lendosphere en 2024 devenu ainsi le nouveau leader français et européen du financement participatif dédié à la transition énergétique.

Réglementairement, Lendopolis est agréée par l’AMF (Autorité des Marchés Financiers) et agit en tant qu’Intermédiaire en Financement Participatif (IFP) et avec le statut de Conseil en Investissements Participatifs (CIP). Ces accréditations sont gages de fiabilité et de confiance.

Les projets chez Lendopolis

Plus de 25 000 épargnants ont déjà investi via la plateforme Lendopolis sur plusieurs centaines de projets. Notez que les projets ne sont proposés aux épargnants qu’après filtre par des analystes financiers. Côté statistiques, en 2019 il y a eu 0 retard de paiement et 0 défaut de paiement sur les projets liés aux énergies renouvelables.

En pratique, on peut investir sur un projet par virement ou par carte bancaire. Et les fonds ne sont virés à l’entreprise qui emprunte que lorsque l’objectif de collecte est atteint (il y a un montant global par projet avec une date limite). Donc si la collecte n’est pas suffisante, tous les investisseurs sont remboursés.

Il n’y a aucun frais pour l’épargnant qui investit. Car ce sont les sociétés qui empruntent qui rémunèrent Lendopolis.

L’échéancier de remboursements varie selon les projets. Il est présenté sur la page présentant le projet, on dispose donc de toutes les informations nécessaires avant d’investir.

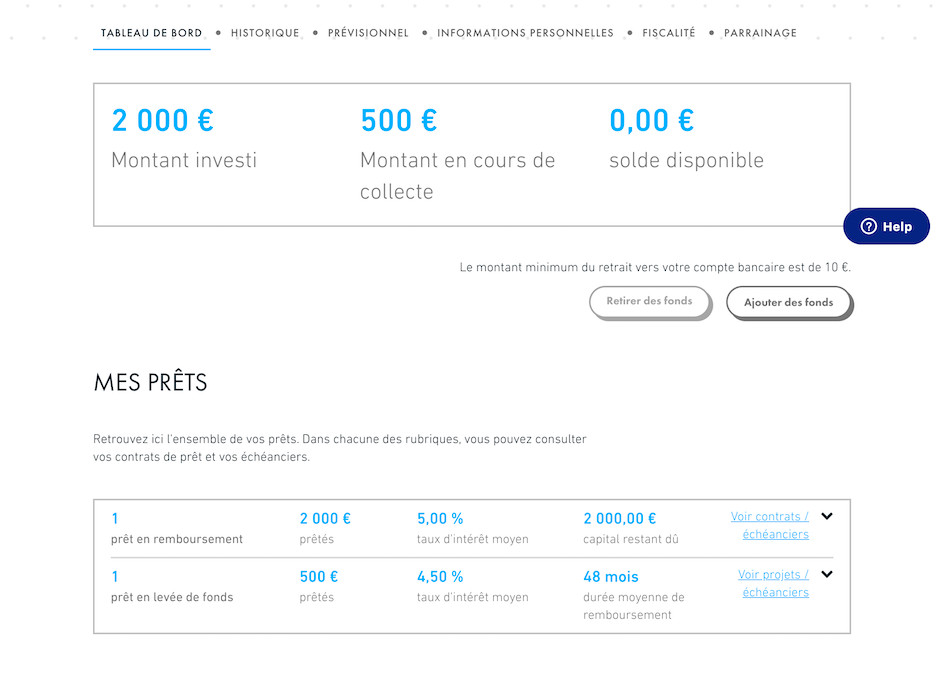

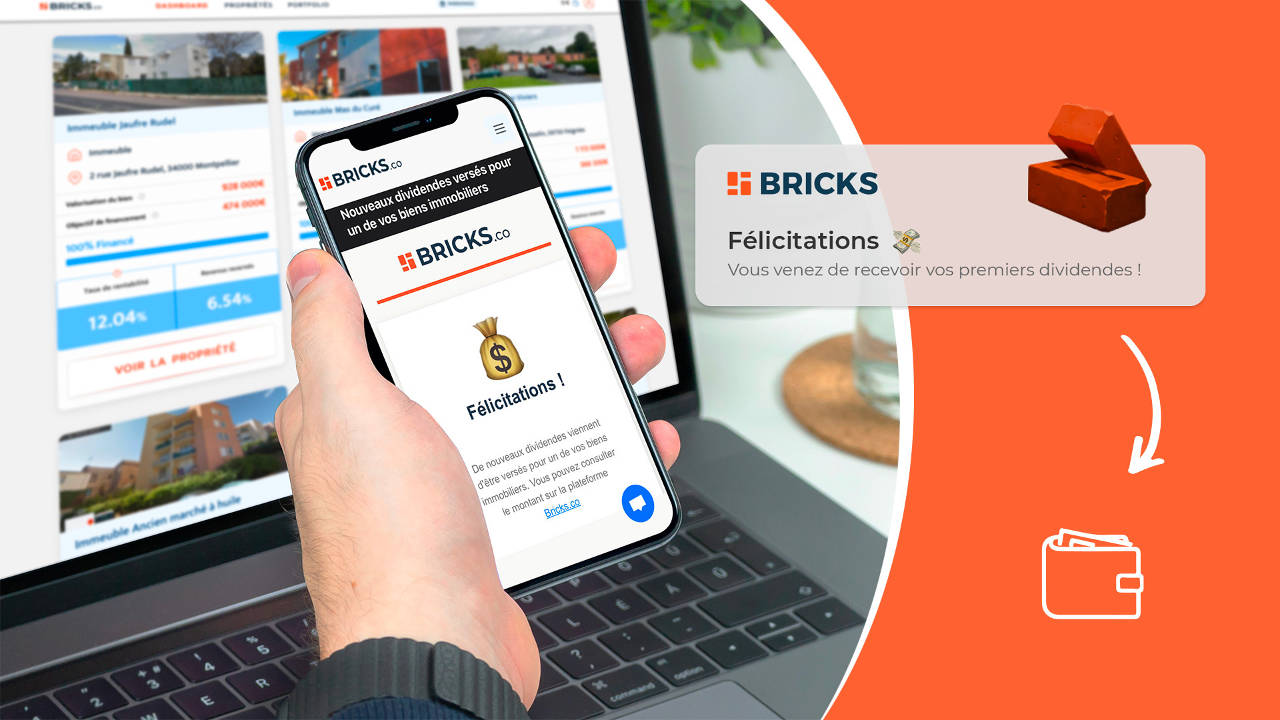

L’espace client Lendopolis

L’espace client (capture d’écran ci-dessus) est clair et affiche les informations importantes :

- chaque projet avec une présentation complète pour décider d’investir ou non,

- suivi en temps réel de ses investissements,

- alimentation du compte par carte bancaire (ou virement), et réciproquement on peut virer vers son compte courant sans frais,

- informations et préférences personnelles.

Combien rapporte le crowdlending dans les énergies renouvelables ? Cas pratique chez Lendopolis

Maintenant, parlons chiffres et rendement ! Car on veut bien donner du sens à son épargne, mais si c’est rentable c’est encore mieux ! Combien le crowdlending dans les énergies renouvelables peut-il rapporter ?

Exemple d’investissement dans le crowdlending énergies renouvelables

Pour cet exemple, considérons que vous avez 1 000 € à investir sur le site de Lendopolis. Bien sûr, vous pouvez investir davantage (et au minimum 20 €). Toutefois, il s’agit d’un placement de diversification, donc vos investissements en crowdlending ne doivent pas dépasser plus de 10-20 % du total de votre patrimoine.

Avec le crowdlending dans les énergies renouvelables, le niveau de risque est faible (même si jamais nul…on ne peut préjuger de l’avenir). En effet, vous prêtez à des entreprises stables, reconnues dans le secteur des énergies renouvelables, déjà accompagnées en grande partie par une banque. Ainsi, vous pouvez placer 1 000 € sur le projet de votre choix, vous n’êtes pas nécessairement obligé de diversifier votre investissement. Ceci dit, il est recommandé de diversifier (facile car on peut investir à partir de 20 € par projet !) étant donné que le risque de défaut de paiement de l’emprunteur n’est jamais nul.

Cas pratique : prêt pour financer une centrale solaire, pour quel rendement ?

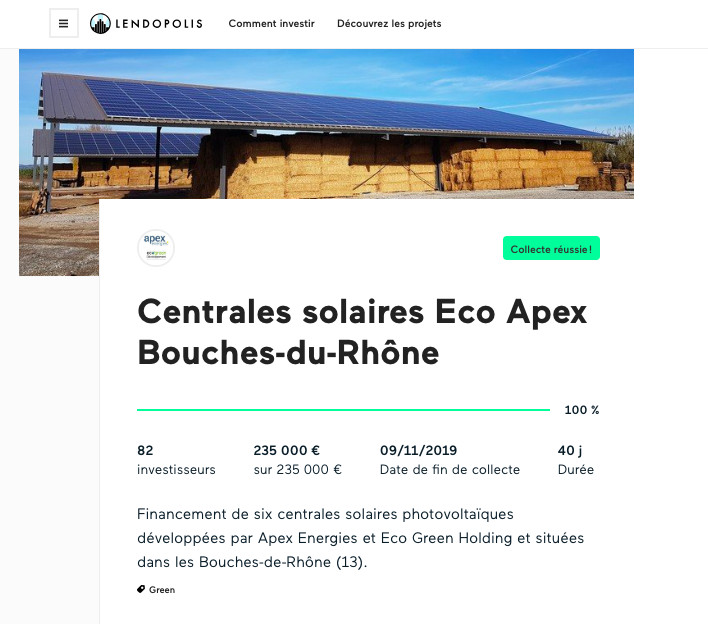

Prenons donc l’exemple d’un projet financé sur Lendopolis : une centrale solaire développée par Urbasolar, à Istres. Ce projet propose des intérêts de 5 % bruts annuels, avec une durée d’investissement de 4 ans. Ceci est très classique pour cette plateforme.

Note de Nicolas en 2025 : les taux ont augmenté. Maintenant les projets rémunèrent entre 6 et 8 % en moyenne.

Lendopolis présente le projet :

- objet de l’emprunt : construction et mise en service d’une centrale photovoltaïque, pour alimenter en énergie plus de 4 000 foyers. Cette centrale permettra d’éviter le rejet dans l’atmosphère de 185 tonnes de CO2 par an,

- montant emprunté au total, nombre d’investisseurs mis à jour en temps réel, date de fin de collecte,

- 0 frais pour l’épargnant,

- présentation de la société qui emprunte. Et il est possible de poser des questions au dirigeant sur le forum.

Concrètement, avec notre exemple, combien cet investissement va-t-il vous rapporter ? Il s’agit d’une collecte qui propose un remboursement des intérêts chaque année à date fixe, puis un remboursement du capital in fine.

Donc, vos remboursements vont se passer comme ceci :

- Au bout d’un an, vous touchez 5 % bruts des 1 000 € prêtés, soit 50 € bruts. Après imposition (dont nous détaillons les modalités dans le prochain paragraphe), vous touchez donc 70 % de 50 €, soit 35 € nets.

- Au bout de deux ans, vous touchez également 35 € d’intérêts.

- Au bout de trois ans, rebelote : vous empochez encore 35 € d’intérêts.

- Au bout de quatre ans : vous touchez vos derniers 35 € d’intérêts, ainsi que le remboursement de vos 1 000 € de capital prêté.

Ainsi, votre investissement de 1 000 € vous rapporte 140 € nets en 4 ans. En pratique, sur l’espace client, on voit les échéances passées et à venir avec les dates précises.

La fiscalité du crowdlending énergies renouvelables

Bonne nouvelle : les investissements en crowdlending sont désormais soumis à la flat tax. Donc l’imposition des intérêts est plafonnée à 30 % et ne dépend plus de votre tranche marginale d’imposition (avant la flat tax, l’imposition pouvait monter à 45 % + 17,2 % !). Vous payez donc 30 % d’impôts sur les intérêts touchés (prélèvement forfaitaire unique), composés de 12,8 % d’impôt sur le revenu et 17,2 % de cotisations sociales.

Notez que vous pouvez être dispensé de vous acquitter de la part d’impôt sur le revenu si votre revenu fiscal de référence est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un foyer marié ou pacsé. Cette dispense permet d’éviter de faire une avance de trésorerie, mais l’imposition se fera plus tard, au moment de la déclaration d’impôt sur le revenu.

En pratique, vous n’avez pas à vous soucier de la fiscalité. En effet, l’impôt sur les intérêts est prélevé à la source. Ainsi, vous n’avez aucune gestion fiscale à effectuer : vous ne touchez que vos intérêts nets d’impôts. Ceci dit, au moment de la déclaration d’impôt sur le revenu, vous pouvez toujours opter pour le barème progressif de l’impôt sur le revenu si c’est plus favorable dans votre situation que la flat tax. Auquel cas vous bénéficierez d’une régularisation en votre faveur.

Conclusion et code avantage (promo parrainage) Lendopolis

Finalement, l’investissement en crowdlending dans les énergies renouvelables intéressera les épargnants sensibles à l’écologie, qui pourront prêter à des projets concrets de leur choix pour une rémunération d’environ 3,50 % net (environ 3 fois le fonds euro et 5 fois le livret A). En contrepartie, l’argent investi est bloqué à moyen terme (généralement 4 ans) et il y a un risque de défaut de paiement de l’emprunteur (rare dans le secteur des énergies renouvelables, mais risque non nul car on ne peut préjuger de l’avenir).

Heureusement, le crowdfunding permet de diversifier facilement sur plusieurs projets grâce à un faible ticket d’entrée (investissement à partir de 20 € par projet). D’ailleurs, nous invitons à diversifier sur plusieurs plateformes, il y a notamment Enerfip (notre avis) qui permet d’investir également sur des projets dans le secteur de l’énergie renouvelable.

Note de Nicolas : Si vous souhaitez vous inscrire chez Lendopolis, saisissez le code promotionnel AVENUEINVEST sur le formulaire d’inscription. Ainsi vous obtiendrez une prime parrainage quand vous investirez, jusqu’à 30 € si vous prêtez 300 € à un projet. Et de notre côté, nous obtiendrons une prime parrainage de 20 €.

Si le crowdlending vous intéresse et que vous souhaitez diversifier dans un autre secteur, nous vous invitons à découvrir aussi le crowdfunding immobilier, encore plus rémunérateur (jusqu’à 10 % de rendement brut). Et le crowdfunding agricole, qui a également une portée ISR (investissement socialement responsable).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

19 commentaires sur “Lendopolis : avis sur le crowdlending dans les énergies renouvelables (6 à 8 % de rendement)”

bonjour,

la banquebpostale vient de me proposer ce type d’investissement avec la plate-forme Lendopolis.

suis-je obligé de passer par ma banque pour investir ? vous parlez de carte banquaire directement.

Bonjour Frédéric,

Aucun intérêt de passer par la banque.

Plus simple de passer directement par Lendopolis.

Et vous percevrez une prime parrainage de 30 € si vous investissez via le code promotionnel AVENUEINVEST sur le formulaire d’inscription.

merci pour votre clarté

Avec plaisir 🙂

Bonjour Nicolas

Malgré l’offre de bienvenue en cours, je suppose que ce genre de projets avec rendement à 3.5% quand le livret A est à 3% doit s’adresser aux investisseurs surtout en quête de sens pour leur épargne pour vous citer?

Bonjour Simon,

Depuis la publication de cet article les taux ont augmenté.

Les projets Lendopolis sont maintenant en moyenne rémunérés à 7 % brut, soit près de 5 % net après flat tax 🙂

Sinon effectivement à 3 % net, équivalent au livret A en ce moment, le couple rendement / risque serait mauvais et on n’investirait sur ces projets « seulement » pour le sens.

Bonjour Messieurs,

J’aime beaucoup votre article mais j’aurai aimé avoir un peu plus d’informations sur les instruments financiers mis à disposition sur la plateforme (minibons, obligations simples et obligations convertibles). Bien distinguer la différence entre tous ces instruments et comprendre les impacts que cela peut avoir en termes d’investissement. De même, lesquels préférer ?

Merci d’avance

bonne soirée

Bonjour Mael,

Une obligation est un morceau de dettes, en investissant en obligation on prête à une entreprise et en contrepartie l’entreprise va nous payer des intérêts.

Le minibon est spécifique au secteur du crowdlending. C’est une obligation portant intérêts à échéance trimestrielle maximum.

Une obligation convertible donne une option de conversion en actions en cas de défaut de paiement de l’émetteur (si la société n’arrive plus à rembourser sa dette auprès des épargnants).

Plus d’explications sur le marché obligataire ici : https://avenuedesinvestisseurs.fr/marche-obligataire-obligations-rendement/

Bonjour,

Pour la fiscalité du crowdfunding immobilier et agricole, vous précisez que l’investissement réalisé par une société à l’IS ne supportera pas la flat tax et seront perçus bruts (avant d’être imposés à l’IS de la structure). Cette précision n’est pas donnée pour le crowdlending. Cela veut-il dire que ce n’est pas possible ou bien que la flat tax sera obligatoirement prélevée… ?

Merci pour vos précisions.

Bonjour Franck,

En principe c’est le même traitement fiscal pour tous les investissements en crowdfunding / crowdlending via société à l’IS.

Mais je vous invite à demander confirmation directement à Lendopolis pour voir comment ils procèdent en pratique.

Bonjour,

Après 8 mois passés sur la plate-forme Lendopolis, je n’ai vu que 3 projets éligibles au niveau national, dont 2 avec le même émetteur (rachat d’infrastructure existante). Bref impossible de diversifier au niveau des émetteurs. Dommage.

Bonjour Vincent,

C’est vrai qu’il y a bien plus de projets départementaux, car les entreprises sont intéressées par le bonus de l’Etat…

Pour diversifier, il y a aussi le crowdfunding agricole et le crowdfunding immobilier, avec bien plus de projets ouverts : https://avenuedesinvestisseurs.fr/category/crowdfunding/

Oui, j’investis régulièrement depuis 1 an en crowdfunding immobilier depuis que j’ai lu votre très bon article sur Homunity.

Bonjour Nicolas,

Je trouve le rendement/risque proposé faible pour un secteur aussi porteur que les énergies renouvelables.

Autant en immobilier je trouve l’investissement en crowdfunding très intéressant et bien rémunéré (et plus fiable qu’un investissement en direct sur des foncières qui fluctuent trop et calent au moindre grain de sable dans la machine), autant les énergies renouvelables ont le vent en poupe et des investissements en titres vifs sur de belles sociétés sont beaucoup plus rémunérateurs. L’investisseur intéressé pourra regarder le parcours de sociétés comme Albioma, Neoen, Voltalia (etc) pour se faire un avis. Et en choisissant un investissement via PEA c’est tout benef au bout de 5 ans avec une fiscalité réduite à 17.2% au lieu des 30% ici. Bref pour moi trop peu intéressant.

Bonjour André,

Je peux comprendre. On a été trop bien habitués avec les rendements à 7-10 % en crowdfunding immobilier : https://avenuedesinvestisseurs.fr/crowdfunding-immobilier-homunity/

Ceci dit, peu d’investisseurs auront le mental pour investir directement en actions dans des sociétés dans les énergies renouvelables, en supportant une forte volatilité. Le crowdfunding est le pendant obligataire, sans avoir à souffrir de la la volatilité donc moindre espérance de performance.

Bonjour Nicolas,

Vous écrivez dans votre article: « la campagne de crowdlending doit être réservée aux épargnants résidant dans le département où sera construite la centrale ou dans un département limitrophe. »

Quel est l’intérêt pour le législateur d’avoir imposé cela ?

Merci

Bonjour Thomas,

Bonne question !

Une volonté de favoriser l’économie locale, j’imagine.

Bonjour,

Merci pour votre article. Juste un complément d’information : la disposition qui limite le crowdfunding aux énergies renouvelables aux résidants du département ou des départements limitrophes est une barrière potentiellement infranchissable pour les Parisiens (dans mon cas, 0 possibilité d’investissement depuis mon inscription sur le site). La plupart des projets sont dans le Sud ou le Centre de la France, de ce que j’ai pu voir. Je vais essayer de trouver une autre plate-forme pour les énergies renouvelables, mais je pourrais me heurter au même problème.

Cordialement,

Julien

Bonjour Julien

Effectivement, c’est dommage. Mais cela ne concerne que les projets de lauréats d’appels d’offres publics liés à la transition énergétique.

Alors que les projets hors cadre des appels d’offres sont ouverts à tous…il faut juste tomber sur ces projets.