C’est désormais un rendez-vous incontournable sur Avenuedesinvestisseurs.fr : chaque année nous vous présentons un bilan de la performance annuelle des différentes classes d’actifs sur l’année écoulée. Déjà notre 5ème bilan !

En dépit d’un contexte économique toujours chahuté par la crise COVID, l’année 2021 a été excellente pour les investisseurs ! Mais pour profiter de cette excellente performance, encore fallait-il avoir un patrimoine diversifié faisant la part belle aux actions et à l’immobilier (avec une pincée de cryptos pour les plus audacieux).

Alors que les livrets et fonds euros restent nécessaires pour l’épargne liquide, mais appauvrissent car ils rémunèrent maintenant moins que l’inflation qui s’est envolée.

SOMMAIRE

- Actions : le marché s’envole vers des niveaux records

- Immobilier

- Fonds euro

- Un mot sur l’inflation

- Or et cryptomonnaies

- Conclusion

Actions : le marché s’envole vers des niveaux records

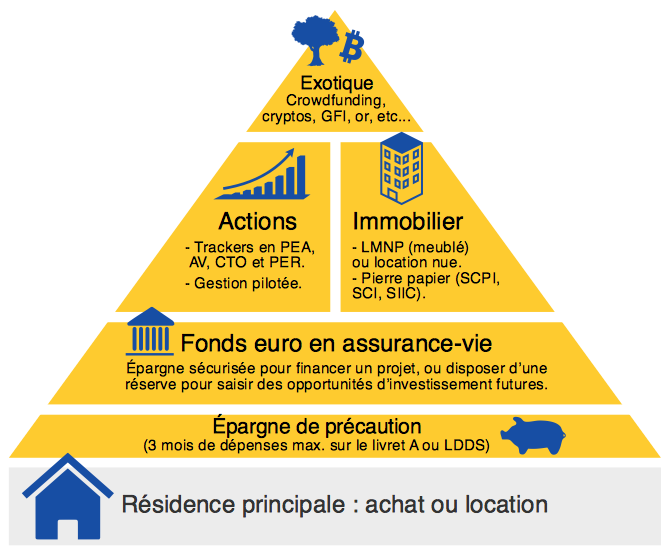

Rappelons d’abord notre vision d’un patrimoine diversifié (notre pyramide d’allocation patrimoniale ci-dessous). Plus on monte dans la pyramide, plus la perspective de performance est élevée (et le risque de perte en capital aussi).

Selon les objectifs de l’épargnant, la part d’actions dans son patrimoine est plus ou moins importante. En pratique, il faut avoir un horizon d’investissement long terme et savoir bien vivre la volatilité pour pouvoir profiter de la performance du marché actions à long terme.

Marchés actions monde et américain

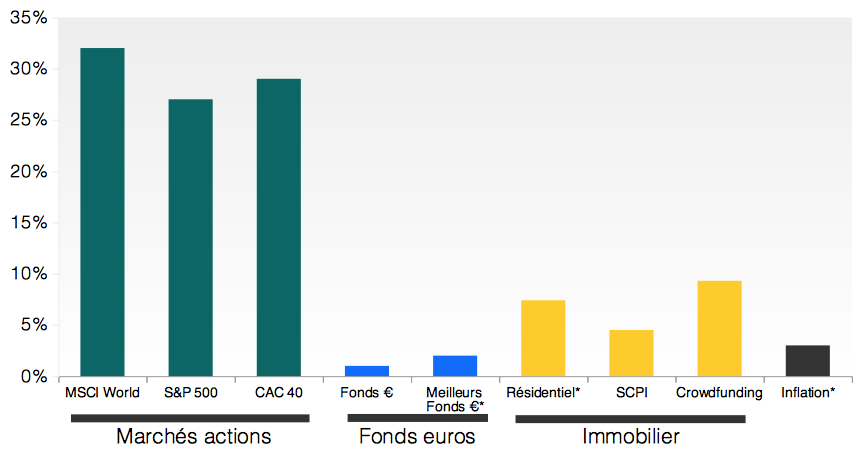

L’année 2020 avait déjà été positive pour les marchés actions monde : l’indice boursier MSCI World avait délivré une performance de +6,33 %. Pour rappel, le MSCI World est l’indice de référence pour suivre la performance des 1600 plus grandes sociétés mondiales.

Et en 2021, on peut dire que l’euphorie s’est emparée des marchés ! En effet, le MSCI World affiche une performance de +32 % en 2021 !

Cette année encore, la performance des marchés est tirée par les valeurs technologiques : le NASDAQ affiche une progression de 39 % en 2021, laquelle fait suite à une progression de plus de 48 % en 2020 ! Et le célèbre indice Américain S&P 500 « se contente » d’une progression de +27 % en 2021 (+38 % pour le tracker non hedgé contre l’effet devises).

Qu’en est-il de l’autre côté de l’Atlantique ?

Excellent cru pour notre petit CAC 40

Pour rappel, en 2020 le CAC 40 avait affiché une baisse de -8 % (-5 % en comptant les dividendes). Gros contraste avec le MSCI World et les marchés US qui avaient affiché des performances positives.

Session de rattrapage en 2021 ! le CAC 40 délivre une performance légèrement supérieure au S&P 500 (une fois n’est pas coutume !), et en ligne avec celle des marchés mondiaux. Ainsi, le CAC 40 affiche une progression de +29 % sur l’année 2021. Et si on une ajoute les dividendes, la performance globale s’établit à près de +32 % !

En pratique, au sujet des dividendes, ils sont réinvestissables sans frottements fiscaux dès lors que les actions sont détenues en direct dans un PEA ou via un fonds capitalisant. Tels que les trackers et ETF capitalisant, détenus au sein de tout type d’enveloppes pour investir en bourse (CTO, PEA, assurance vie, PER, etc.)

Note de Ludovic : cette excellente performance de l’indice phare parisien est une bonne nouvelle pour les épargnants français, car ils sont nombreux à avoir un biais domestique dans leur allocation. Ce n’est pas pour autant que l’on recommande d’investir sur cet indice. Au contraire, attention au biais domestique ! On recommande généralement une allocation actions « monde » (avec par exemple un simple tracker World), plutôt qu’une allocation centrée sur le CAC 40 qui pèse moins de 4 % des capitalisations mondiales. Cela afin d’avoir une meilleure diversification géographique et sectorielle (les valeurs technologiques sont sous-représentées dans le CAC 40). Par ailleurs, sur le long terme, le marché français (et plus généralement les marchés actions des pays du sud de l’Europe, Italie, Espagne…) affiche historiquement des performances inférieures à celles des marchés actions US. Raison de plus pour investir en dehors de nos frontières.

Surveillez votre allocation

La forte hausse des marchés actions a mécaniquement fait augmenter la part des actions dans les patrimoines. Sauf pour ceux qui ont (mal) choisi des actions ou fonds au pif, plutôt que d’investir simplement en trackers.

Concrètement, un épargnant avec une allocation cible début 2021 de 30 % en actions au sein d’un contrat d’assurance vie (et 70 % fonds euro), s’est retrouvé au 1er janvier 2022, après la hausse de ~30 % des marchés actions, avec une part en action de près de 36 %. Car un contrat avec 30 k€ tracker world + 70 k€ fonds euro, a progressé en un contrat avec 39 k€ (+30 %) tracker world + 71 k€ fonds euro (environ +1,3 %). Soit 39/110 = 36 % actions en fin d’année au lieu des 30 % actions au début d’année.

En pratique, si on souhaite revenir sur une allocation de 30 % actions, un arbitrage pour sécuriser une partie des gains depuis le(s) support(s) actions vers le fonds euro (ou d’autres supports) est envisageable. Il faut procéder ainsi si on estime que la part actions est trop importante dans son patrimoine (règles 1 et 4 de nos bonnes pratiques de l’investissement en bourse).

Note de Nicolas : est-on au plus haut ? Depuis des années, beaucoup d’experts autoproclamés annoncent que l’on est au plus haut, et pourtant les marchés leur donnent tort et continuent de monter encore plus haut (et les « experts » continuent de faire le show). Jusqu’à quand ? On n’en sait rien, mais tant que les liquidités des banques centrales affluent la fête peut encore continuer. En tout cas, il est impossible de timer le marché, donc on continue d’investir passivement en évitant les biais comportementaux et on suit son allocation patrimoniale. En investissement actions, contrairement à ce que le nom indique, il faut être passif et limiter ses actions ! Ceux qui ont vendu en panique pendant le krach Covid en 2020 s’en mordent encore les doigts.

Immobilier

Sur le plan national, au troisième trimestre 2021, l’immobilier résidentiel dans l’ancien progresse de +7,4 %, d’après l’indice établi en commun par les notaires et l’Insee. (Au T3-2021 sur 12 mois glissants).

Immobilier résidentiel : forte hausse des prix dans certaines régions

Le marché immobilier résidentiel se porte très bien, avec des hausses spectaculaires dans certains endroits (+20 % pour les appartements en Bretagne !) et un volume de transactions soutenu.

En termes de typologie de biens, les maisons individuelles sont très plébiscitées. On constate également une flambée des prix sur la côte Ouest. Ainsi, de la côte d’Opale jusqu’au pays Basque, en passant par Saint-Malo, la Rochelle, Vannes, etc. la demande est très forte et on assiste localement à des hausses à 2 chiffres des prix au m2.

Ce qui fait peut-être la joie des notaires, agents immobiliers et multi-propriétaires. Mais les primo-accédants et les ménages modestes doivent se rabattre sur des surfaces plus petites ou déménager vers des localités moins convoitées. Une évolution des choses qui se fait parfois au détriment du bon sens écologique, car le transport pour se rendre au travail est une source d’émission de gaz à effet de serre. Et cela pèse sur le budget carburant des ménages.

Note de Nicolas : 2021, c’est l’année où Paris a enfin baissé ! Bon, -2 % seulement, mais le contraste est saisissant par rapport à la province et après des années de hausse insolente. Une « respiration de marché » que je trouve bienvenue tant les prix étaient montés excessivement haut (selon moi). 2021, c’est aussi l’année où j’ai quitté Paris pour Lille, et je ne suis pas mécontent du changement. Plus d’espace pour beaucoup moins cher et rapprochement familial. Et patrimonialement, cela signifie aussi moins de dettes, plus d’investissements par ailleurs pour générer des revenus passifs et plus de liberté financière.

Investissement immobilier locatif

Du point de point de vue des investisseurs immobiliers, la hausse des prix des appartements en province fait les affaires de ceux qui sont déjà investis. Mais elle entraîne mécaniquement une baisse du rendement locatif pour ceux qui souhaitent se lancer, car les loyers n’ont pas augmenté dans les mêmes proportions que les prix. Avant de vous lancer, pesez bien le pour et le contre. Comment investir en immobilier ? Les différentes solutions.

En matière d’investissement immobilier, la pierre-papier (telle que les SCPI, voir plus bas) affiche souvent des rendements équivalents voire supérieurs à ceux escomptables avec un investissement en direct. Et sans les inconvénients d’une gestion en direct des locataires (risques d’impayés, de dégradation, etc.)

L’autre point important à noter est la réforme du DPE (diagnostic de performance énergétique) et l’instauration de nouvelles contraintes pour les bailleurs. En effet, les logements notés G et F vont être interdits à la location (et les logements classés E seront aussi concernés plus tard). De fait, les investisseurs immobiliers vont devoir engager des frais de rénovation non négligeables pour rénover les nombreuses passoires thermiques. Donc la rentabilité locative pourrait en pâtir.

SCPI : une excellente résilience face au COVID

Les SCPI (notre dossier) sont largement investies dans l’immobilier de bureau et les centres commerciaux. La généralisation du télétravail et les mesures de limitation d’accès aux lieux bondés pour limiter la propagation du virus pouvaient faire craindre une baisse de la rémunération des SCPI. Bonne nouvelle, il n’en n’a rien été !

Les SCPI affichent un rendement moyen de 4,45 % en 2021. En hausse, car le rendement moyen était de 4,18 % en 2020. Il s’agit là du seul rendement sur loyer. En ajoutant les revalorisations de prix de parts de SCPI, la performance moyenne globale dépasse 5,50 % en 2021 (5,30 % en 2020).

En pratique, il existe plus de 200 SCPI différentes ! Certaines SCPI se diversifient dans secteurs en plein essor, comme les entrepôts et les maisons de santé. Des secteurs qui ont le vent en poupe en raison de la progression du commerce en ligne (besoin d’entrepôts) et de l’évolution démographique du pays (besoin de maisons de retraite).

Note de Nicolas : j’ai investi il y a quelques années dans des SCPI à crédit (mon investissement de 100 000 € en SCPI). Depuis, les parts de mes 3 SCPI ont été revalorisées (environ +3 %) et les loyers se sont bien maintenus malgré le COVID. Pour 2022, je compte remettre le couvert et investir sur de nouvelles SCPI à crédit. Selon moi, les SCPI constituent une opportunité d’investissement intéressante pour diversifier son patrimoine en immobilier. Possible à crédit hors assurance vie (les meilleurs courtiers en SCPI), ou par l’épargne sur assurance vie (les meilleures assurances vie pour investir en SCPI). En n’oubliant jamais que l’immobilier reste un investissement long terme qui comporte un risque de perte en capital.

Crowdfunding immobilier : une option toujours très rémunératrice

Le succès n’en démord pas pour le crowdfunding immobilier. Et pour cause, avec un taux de rémunération moyen supérieur à 9 % et de rares cas de défaut de paiement, cet investissement offre un couple performance/risque très intéressant pour dynamiser son épargne.

Pour rappel, il s’agit de prêter à un promoteur immobilier qui construit un immeuble et s’engage à verser des intérêts aux investisseurs. Pour cela, on passe par une plateforme intermédiaire en financement participatif, comme Homunity.

L’année 2021 est également celle du lancement de Bricks.co. Cette start-up propose un mode de financement participatif pour l’acquisition d’immeubles de rapport en France. Les investisseurs perçoivent des royalties à concurrence des parts (les fameuses « Bricks ») achetées sur chaque immeuble. Dubitatif, dans un premier temps, nous avons pris le temps de nous intéresser plus en détail à leurs services novateurs (lire notre interview du fondateur de Bricks ici et l’investissement de Nicolas).

Avis de Nicolas : il est recommandé de ne pas dépasser 10 % de son patrimoine en crowdfunding au global. Et de diversifier ses investissements en crowdfunding sur plusieurs projets. Et plusieurs secteurs : il n’y a pas que l’immobilier, il y a aussi les projets agricoles et projets en énergies renouvelables (notre rubrique crowdfunding). Car comme tout investissement, il y a risque de perte en capital (ici le défaut de paiement d’un porteur de projet).

Performance des fonds euro

Les performances des fonds euro sont dévoilées par les assureurs et les courtiers généralement dans le courant du mois de janvier N+1. Les premiers chiffres communiqués indiquent sans surprise une baisse de rendement pour la majorité des fonds euros. Nous mettons à jour les rendements des fonds euros (tableau comparatif) dans nos différents articles au fur et à mesure de leur annonce.

La performance moyenne des fonds euro devrait s’établir autour de 1 % en 2021.

La baisse de rémunération des fonds euro est une tendance de fond que l’on observe depuis déjà de nombreuses années. À l’heure actuelle, aucun signal économique ne laisse espérer une hausse de la rémunération des fonds euros. Pourquoi ? Car les obligations sûres (« investment grade » dans le jargon des experts) affichent toujours des taux de rémunération très faibles. Concrètement, la France emprunte sur 10 ans à des taux proches de zéro (voir le site de l’Agence France Trésor).

Les épargnants avisés (ceux qui suivent Avenue Des Investisseurs !) doivent s’attendre à une performance supérieure puisque les meilleurs fonds euro devraient afficher des performances comprises entre 1,5 et 2 %. Cela devrait être le cas des fonds euros figurant en tête de notre classement des meilleurs fonds euros.

Si l’on prend le cas d’une assurance vie telle que Evolution Vie (notre avis), l’assureur Aviva dispose de belles réserves de provisions non distribuées. Ce contrat figure donc parmi nos contrats favoris pour les épargnants souhaitant sécuriser leur patrimoine en fonds euro (100 % fonds euro possible sur les contrats figurant en catégorie sécurité de notre comparatif assurances vie). Cela dit en passant, ce contrat est également intéressant si vous souhaitez investir dans l’immobilier, car il donne accès à des SCI qualitatives.

Note de Ludovic : à titre personnel, j’ai sécurisé une large partie de mon patrimoine en fonds euro dans l’objectif de constituer un apport pour l’achat d’un bien immobilier. À date, les fonds euros restent le support le plus intéressant en termes de performance pour sécuriser un capital en vue de financer un tel projet d’achat. Les versements en assurance vie ne sont pas plafonnés (contrairement aux livrets réglementés du type Livret A) et il est possible de détenir plusieurs contrats et de profiter d’avantages successoraux.

Un mot sur l’inflation

La crise du COVID a entraîné une désorganisation des chaînes de production. S’en est suivie une pénurie de biens dans de multiples secteurs (matériaux de construction, bois, semi-conducteurs, etc). Puis la reprise a créé un gros afflux de demande. Donc un effet ciseaux qui a nettement accéléré l’inflation.

À cela s’ajoute une envolée du coût des énergies, avec un baril de pétrole en hausse de 50 % (77,80 $ fin 2021 versus 51,72 $ fin 2020).

La conséquence directe de ces événements est le retour de l’inflation. Elle s’élève à 2,8 % sur 12 mois glissants (source).

Certains économistes se veulent rassurants et expliquent que cette inflation sera transitoire. D’autres économistes craignent une inflation soutenue plus durable.

Sur Avenuedesinvestisseurs.fr, nous nous gardons bien de faire des pronostics sur l’inflation future. En revanche, nous vous expliquons comment diversifier votre patrimoine pour le protéger d’une inflation durable des biens et services.

Nous sommes entrés dans une période un peu plus compliquée pour les épargnants car la rémunération des placements sans risque (livrets et fonds euro) est désormais inférieure à l’inflation. Donc les placements sans risque font perdre de l’argent (en termes de pouvoir d’achat).

De fait, les épargnants n’ont d’autres choix que d’aller vers des actifs dynamiques tels que les actions et l’immobilier pour valoriser leur patrimoine. Ces supports ne conviennent qu’aux épargnants avec un horizon d’investissement à long terme.

Comment protéger son patrimoine de l’inflation ?

Pour se protéger de l’inflation, les investisseurs n’ont rien de plus à faire que de continuer à suivre ce qu’on explique sur Avenuedesinvestisseurs.fr depuis sa création.

À savoir, optimiser son allocation patrimoniale (notre pyramide en début d’article) au regard de ses projets. Lorsque cela est possible, diversifier son patrimoine sur plusieurs classes d’actifs, dont celles offrant les meilleures perspectives de rémunération à long terme : les actions et l’immobilier. C’est pourquoi nos bilans annuels sont toujours centrés sur les actions et l’immobilier.

Ces 2 classes d’actifs sont plus que jamais incontournables pour se construire un patrimoine sur le long terme. Les performances affichées par ces 2 classes d’actifs en 2021 confirment leur statut incontournable dans un patrimoine équilibré et dynamique.

Note de Nicolas : pour optimiser la fiscalité, les actions et l’immobilier peuvent être logés dans différentes enveloppes. Le PEA (pour les actions exclusivement), l’assurance vie et le plan d’épargne retraite (PER). Ce sont des enveloppes capitalisantes, donc le capital capitalise sans impôt chaque année, tant qu’on ne retire pas d’argent de l’enveloppe. Et en sortant d’un PEA âgé de plus de 5 ans et d’une assurance vie de plus de 8 ans (sous un certain seuil d’abattement annuel), pas d’impôt sur les gains (seulement les prélèvements sociaux).

Or et cryptomonnaies

L’or : valeur refuge ?

L’or a la réputation d’être un actif pertinent pour se protéger de l’inflation. C’est certainement vrai sur le long terme. Mais à court terme, c’est beaucoup moins évident.

La valeur de l’once d’or est en repli de 4 % sur l’année 2021 (1 821 $ fin 2021 versus 1 891 $ fin 2020). Sans compter que l’or ne génère aucun rendement (contrairement aux dividendes des actions et aux revenus immobiliers), donc on ne peut compter que sur la plus-value.

Or valeur refuge ? Comment investir dans l’or ?

Quid des cryptomonnaies ?

L’engouement pour les cryptomonnaies est toujours très fort.

Bitcoin : +63 % (47 100 $ fin 2021 versus 28 831 $ fin 2020).

ETH : +281 % (3 240 € fin 2021 versus 850 € fin 2020 ).

Rappelons ici que les cryptomonnaies sont des investissements très spéculatifs et très risqués (à la pointe de notre pyramide). Ces investissements sont réservés aux investisseurs éclairés.

Conclusion

L’année 2021 en synthèse :

- Les marchés actions mondiaux affichent des performances exceptionnelles et des niveaux de valorisation records.

- L’immobilier résidentiel progresse fortement à l’Ouest et dans plusieurs villes de province et de banlieue parisienne, tandis que Paris marque le pas.

- Les SCPI affichent une excellente résilience et des rendements intéressants.

- Les fonds euros sont plus performants que les livrets réglementés mais sont désormais battus par l’inflation qui s’envole à 2,8 %.

Plus que jamais, il est essentiel de construire son allocation patrimoniale selon ses projets, en déterminant la part que doivent occuper les actions et l’immobilier. Les épargnants frileux uniquement en livrets et fonds euros sont euthanasiés par l’inflation (selon la formule consacrée par Keynes).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

9 commentaires sur “Performance 2021 des investissements : actions, immo, fonds euro, etc.”

Bonjour Nicolas, bravo pour cet article, vous envisagez de nouveau un investissement en SCPI pour 2022, est ce que vous nous expliquerez votre achat comme pour le 1er investissement en SCPI ? Car je l’avais particulièrement trouvé intéressant. Une très bonne année à toutes l’équipe.

Bonjour Hermand,

Merci, bonne année 🙂

J’avais expliqué mon 1er investissement en SCPI ici en effet : https://avenuedesinvestisseurs.fr/scpi-investissement-cas-pratique/

Je n’ai pas prévu de tout raconter sur mon investissement SCPI 2022 dans un nouvel article car ce serait redondant, dans les grandes lignes c’est la même méthode. Mais j’en parlerai sans doute dans la newsletter.

Bonjour Nicolas, tout d’abord merci beaucoup pour votre réponse, pour moi ce n’est pas redondant du tout car toujours très intéressant de voir quelle est votre choix de SCPI et leurs financements dans cette période. J’attend avec impatience la newsletter. Encore merci

Oui effectivement merci pour le rappel

Bonjour,

Vu l’écart très important entre les ETF et les SCPI, je me pose clairement la question s’il faut encore viser l’immobilier en assurance vie pour diversifier ou plutôt en direct seulement pour utiliser le levier crédit ou défiscaliser ?

Bonjour Eric,

Attention les performances actions 2021 sont exceptionnelles.

On ne fera pas +30 % tous les ans !

En tendance long terme, on reste environ sur 7 % par an en moyenne annualisée, avec des hauts et des bas.

Donc on investit en SCPI selon son allocation patrimoniale pour s’exposer plus ou moins à l’immobilier (moins rentable mais moins volatil que les actions).

Et le choix SCPI en assurance vie ou hors assurance vie dépend de si l’on souhaite exploiter sa capacité d’endettement (hors assurance vie) ou plutôt sa capacité d’épargne (en assurance vie).

Et si l’on veut optimiser fiscalement via l’assurance vie (fiscalité attractive de l’assurance vie), ou alors hors assurance vie en achetant la nue propriété seulement.

Explications ici : https://avenuedesinvestisseurs.fr/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/#detention

Bonjour,

J’ai une petite interrogation concernant le S&P 500, effectivement j’ai vu que la performance de 2021 était de 27%.

Mais les ETF d’Amundi et BNP suivant cette indice ont eu une performance de 38%, il y a quelques choses qui m’échappe 😑.

Bonjour Antony,

Oui l’indice S&P 500 a progressé de 27 % en 2021.

Mais avec un tracker non hedgé en € (cas par défaut) on a eu une performance de +38 % ! Car le dollar s’est apprécié face à l’euro.

Voir les trackers hedgés (si on préfère se protéger des effets de change entre devises) et non hedgés ici : https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/trackers-performance-investir-bourse-pea-indiciel/#choisir

Merci pour le retour!