Quand on veut investir en gestion pilotée (gestion sous mandat), 2 grands noms reviennent souvent : Yomoni et Nalo. Pas surprenant : ce sont 2 Fintech (sociétés technologiques et financières) lancées quasiment en même temps (2015 et 2017). Et elles proposent le même service aux épargnants : placer notre épargne de façon personnalisée en visant la meilleure performance, avec des interfaces agréables pour souscrire et suivre notre capital investi. Alors comment choisir : Yomoni ou Nalo ? Notre avis d’investisseurs avisés, après plusieurs années d’expérience en tant que clients !

Nous avons maintenant un bon recul sur Yomoni et Nalo. Notamment sur les performances. Et elles sont devenues des sociétés matures, gérant chacune plusieurs centaines de millions d’euros de dizaines de milliers d’épargnants.

SOMMAIRE

- Tableau comparatif de Yomoni et Nalo

- Assurances vie Yomoni et Nalo : des garanties règlementaires

- Fonctionnement de Yomoni et Nalo

- Les frais : comparatif

- Yomoni ou Nalo : performance et historique

- Les services

- Conclusion

Yomoni et Nalo : tableau comparatif

Yomoni et Nalo proposent toutes les deux d’investir via une assurance vie en gestion pilotée. Il s’agit d’un produit d’épargne très souple et optimisé fiscalement (fonctionnement de l’assurance vie).

En tant que société de gestion de portefeuille, Yomoni propose également d’investir via PEA, compte-titres (CTO) et Plan d’épargne retraite (PER). Mais nous comparons dans ce tableau l’assurance vie, qui est le produit phare de Yomoni et Nalo.

| Ramify | Yomoni | Nalo | Linxea | |

|---|---|---|---|---|

| Gestionnaire | Ramify |

Yomoni |

Nalo |

OTEA Capital |

| Assureur | APICIL et GENERALI | CRÉDIT MUTUEL Suravenir |

GENERALI | 4 contrats : Suravenir, Spirica, Generali et Apicil |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | 1 000 € | 1 000 € | 1 000 € | 1 000 € |

| Frais de gestion (Inclus dans la performance toujours annoncée nette de frais de gestion). | 0,70 % assureur + 0,30 % à 0,70 % Ramify + 0,20 % ETF = 1,20 à 1,60 % par an |

0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF = 1,60 % par an |

0,85 % assureur + 0,55 % Nalo + 0,25 % ETF = 1,65 % par an |

0,50 % ou 0,60 % assureur + 0,20 % Linxea + 1 % gérant UC = 1,70 ou 1,80 % par an |

| Nombre de profils | 4 thématiques : - standard (portefeuille "Essential") ; - avec immo SCPI (portefeuille Flagship) ; - avec private equity (portefeuille Elite, avec ou sans SCPI). x 91 profils (du plus défensif au plus offensif) x 2 (Green ou non) = 728 allocations |

10 (du plus défensif au plus offensif) | 4 thématiques (standard, sans immo, complément PEA, développement durable ISR) x 101 allocations = 404 allocations | 4 |

| Performance cumulée sur 4 ans (2022 à 2025, selon profil choisi, du plus défensif au plus dynamique) |

Portefeuille Essential Standard : De +1,6 % à +35,5 % |

Yomoni Classique : De +10,1 % à +29,7 % |

Nalo Classique sans immobilier : De +1,5 % à +22,8 % |

Linxea OTEA Capital : De +10,1 % à +18,1 % |

| Classement comparatif | ||||

| Documentation | ℹ️ Consultez la documentation détaillée de RAMIFY | ℹ️ Consultez la documentation détaillée de YOMONI | ℹ️ Consultez la documentation détaillée de NALO | ℹ️ Consultez la documentation détaillée de Linxea |

| Offre | ➡️ Découvrez RAMIFYJusqu'à 500 € offerts à l'ouverture | ➡️ Découvrez YOMONIJusqu'à 2 000 € offerts à l'ouverture | ➡️ Découvrez NALO Jusqu'à 500 € de frais de gestion offerts |

➡️ Découvrez LinxeaJusqu'à 200 € de prime d'ouverture |

Pour avoir d’autres éléments de comparaison, nous avons également comparé à Linxea et Boursorama, 2 autres spécialistes de l’assurance vie. Linxea est très intéressant mais plutôt en gestion libre (notre comparatif : Linxea ou Yomoni).

Au niveau de l’interface client, des performances, des frais, de la personnalisation de l’investissement (les différents profils), nous classons Yomoni et Nalo en tête des meilleures gestions pilotées du marché. Nous allons y revenir plus en détail et voir ce qui distingue Yomoni et Nalo.

Et les avis clients sur Google sont excellents : 4,7/5 pour Yomoni et 5/5 pour Nalo, sur des centaines de votes ! C’est assez rare pour le souligner, généralement les établissements financiers ont des avis médiocres.

Assurances vie Yomoni et Nalo : des garanties règlementaires

Yomoni et Nalo sont des sociétés qui disposent de l’agrément CIF (conseil en investissement financier) et immatriculées à l’ORIAS en qualité de courtier en assurance.

Une 1ère différence notable : Yomoni est agréée SGP (société de gestion de portefeuille) par l’Autorité des Marchés Financiers (AMF). En pratique, cela lui permet de gérer aussi d’autres produits d’épargne (le CTO, le PEA et le PER) et pas seulement l’assurance vie. Et cela permet à Yomoni de créer ses propres fonds d’investissement, donc on peut investir sur des fonds Yomoni sans avoir un produit d’épargne Yomoni.

Avis de Nicolas : les 2 sociétés sont sérieuses et nous n’irions pas plus loin si ce n’était pas le cas ! Mais vu son statut SGP, Yomoni est encore davantage contrôlée par les autorités que Nalo (surveillance du reporting aux clients, compliance, etc.)

Yomoni et Nalo : fonctionnement

Avant d’investir, il faut bien comprendre. Cela s’applique à tous les investissements.

L’assurance vie est le produit d’épargne préféré des Français et c’est donc tout naturellement que Yomoni et Nalo proposent d’investir en assurance vie.

Il s’agit d’une enveloppe, chacun peut investir différemment au sein de l’enveloppe : plus ou moins de fonds euro pour la sécurité (mais faible rendement), et plus ou moins de fonds d’investissement (« unités de compte ») pour dynamiser (risque de perte en capital mais meilleure espérance de rendement). C’est ce qu’on appelle l’allocation et le métier de Yomoni et Nalo est de choisir la meilleure allocation pour chaque client puis de gérer.

L’ouverture en ligne

En pratique, les gestions pilotées Yomoni et Nalo analysent le profil de chaque épargnant, pour adapter leur allocation et investir entre les différents fonds. Cela se fait au cours de l’ouverture en ligne (ouverture Yomoni, ouverture Nalo), chaque épargnant passe par plusieurs étapes :

- quelle somme investir ? Le minimum chez Yomoni et Nalo est de 1000 € à l’ouverture, c’est très raisonnable. Ensuite, on peut investir à son rythme, sans obligation.

- le questionnaire client : c’est imposé par la réglementation, et c’est indispensable. On doit répondre à des questions portant sur nos revenus, notre patrimoine, notre aversion aux risques, etc. Ainsi, le profil client est défini et Yomoni et Nalo vont construire une allocation adaptée (plus ou moins de fonds euros et de fonds d’investissement).

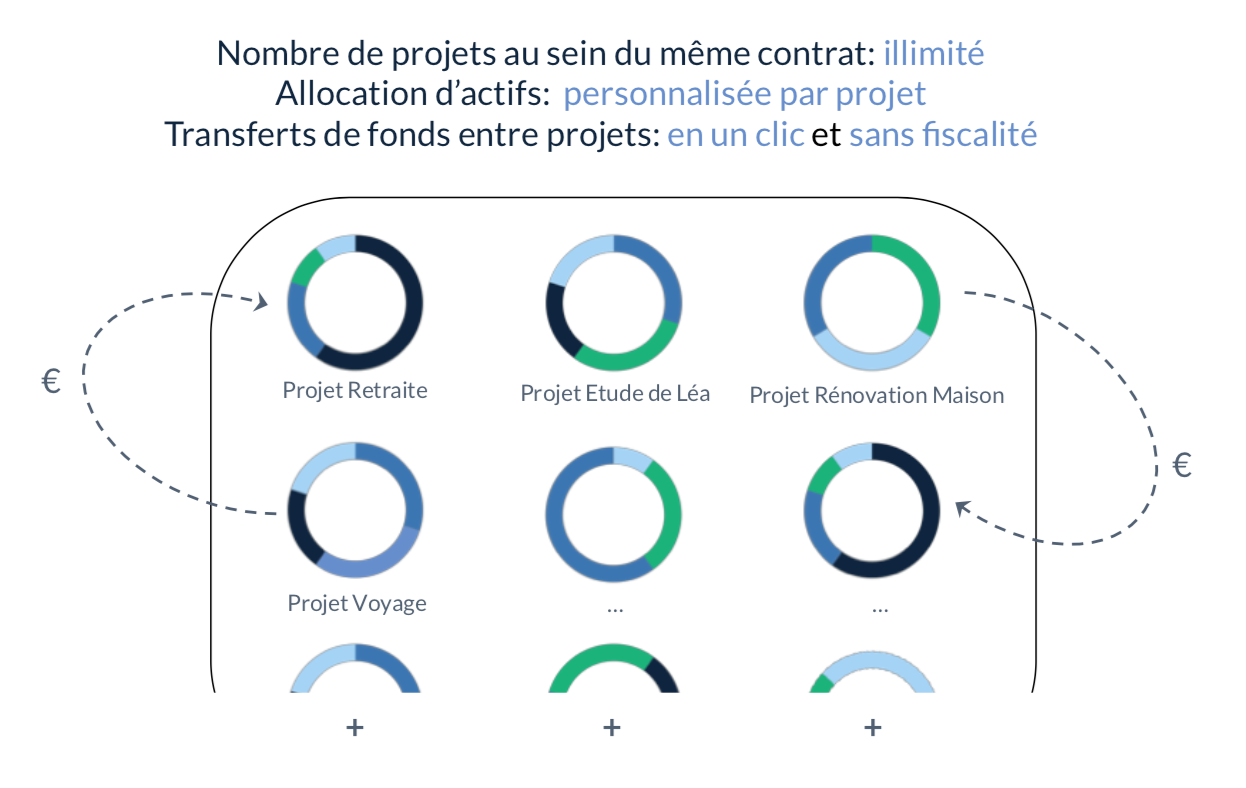

- les projets du client : remplacer son livret A ? (Allocation épargne de précaution propre à Nalo) Anticiper un achat important ? Investir à long terme ? Préparer sa retraite ? Préparer sa transmission ? Particularité chez Nalo, on peut choisir plusieurs projets dans une même assurance vie. Pratique, car dans notre vie nous pouvons avoir plusieurs projets en parallèle !

- Quelle thématique ? Yomoni propose au choix la gestion classique ou la gestion « investissement socialement responsable » avec des fonds respectant les critères ESG (environnementaux, sociaux et de gouvernance) et Greenfin. Alors que Nalo propose 4 thèmes différents : standard, investissement socialement responsable (ISR), complémentaire au PEA, sans immobilier.

C’est le seul « travail » de l’épargnant. Ensuite, Yomoni et Nalo gèrent tout : construction de l’allocation personnalisée et gestion pilotée. De notre côté, on se contente de consulter notre compte en ligne (possible aussi de verser de l’argent et de retirer en ligne) et de recevoir des reportings par mail.

|  |

L’investissement personnalisé : allocation sur-mesure

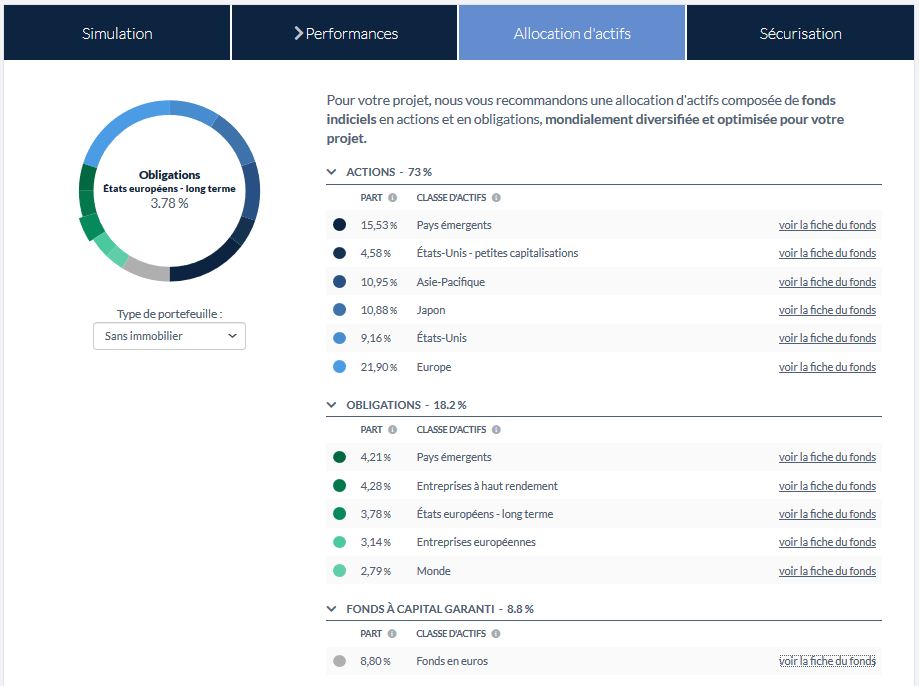

Suite à vos réponses au cours de l’ouverture en ligne, Yomoni et Nalo déterminent votre profil d’investissement. En découle votre allocation, c’est-à-dire la répartition de votre investissement sur les différents fonds de l’assurance vie.

10 profils chez Yomoni

L’allocation Yomoni selon les 10 profils :

Chez Yomoni, on a le choix entre 10 profils, du plus sécurisé au plus offensif. Mieux qu’en banque traditionnelle (généralement seulement 4 profils). Depuis fin 2010, on ne peut plus investir en 100 % fonds euro (profil P1), donc on a le choix en réalité entre 9 profils.

Naturellement, plus on a un profil sécurisé, et plus on a de fonds euro dans notre allocation et moins d’actions.

Des profils ultra-personnalisés chez Nalo

Nalo va encore plus loin que Yomoni. Car l’allocation de l’épargnant va dépendre de son choix entre les 4 thèmes vus précédemment au cours de l’ouverture en ligne (standard, investissement socialement responsable, complémentaire au PEA, sans immobilier). Et il y a 101 profils différents par thème (car de 0 % à 100 % actions à 1 % près) !

Mon exemple d’allocation :

Avis de Nicolas : chez Nalo et Yomoni, l’ouverture en ligne est enfantine. Ensuite, on apprécie la personnalisation de l’investissement en fonction de chaque épargnant, de sa sensibilité aux risques et de ses projets. Nalo, arrivée 2 ans après Yomoni sur le marché des gestions pilotées, est allée encore plus loin dans la personnalisation, c’est vraiment du sur-mesure ! Avantage Nalo sur ce point. D’autant plus que chez Nalo, on peut avoir plusieurs projets sur le même contrat d’assurance vie, car c’est une gestion multi-projets. Par exemple un projet épargne de précaution, un projet achat immobilier, et un projet préparation de la retraite…chaque projet ayant sa propre allocation (plus d’actions sur le long terme pour aller chercher plus de performance).

Yomoni et Nalo : frais

Dans le tableau comparatif en début d’article, on constate que Yomoni et Nalo ont des frais globaux très proches : 1,60-1,65 % par an.

Rappelons qu’en gestion pilotée, il y a toujours 3 couches de frais de gestion :

- frais de l’enveloppe assurance vie : rémunération de l’assureur ;

- frais du gestionnaire : rémunération de Yomoni ou Nalo ;

- frais des fonds choisis par le gestionnaire : ce sont les frais propres à chaque fonds sur lesquels la gestion investit. C’est la partie immergée de l’iceberg, rarement mise en avant chez les établissements traditionnels. Heureusement, Yomoni et Nalo ont le bon sens d’investir sur des trackers, qui sont des fonds passifs très peu chargés en frais (10 fois moins que les fonds actifs facturant 2 % par an en moyenne).

Chez Yomoni : 0,60 % assureur Suravenir + 0,70 % gestionnaire Yomoni + 0,30 % sur les fonds (trackers) = 1,60 % par an.

Chez Nalo : 0,85 % assureur Generali + 0,55 % gestionnaire Nalo + 0,25 % sur les fonds (trackers) = 1,65 % par an.

Et sans frais sur versement !

Avis de Nicolas : sur le critère des frais, match nul entre Yomoni et Nalo. C’est excellent, les 2 sociétés ont compressé les frais, dur de trouver mieux. Sans frais sur versement, alors que les établissements traditionnels n’hésitent pas à prélever jusqu’à 5 % de frais sur versement. Et seulement 1,60 % de frais de gestion tout compris, grâce aux fonds sélectionnés (trackers) très économiques. Alors que les gestions pilotées classiques peuvent avoisiner les 4 % de frais de gestion annuels, laissant peu de performance nette aux épargnants ! Car rappelons que la performance est toujours annoncée nette de frais de gestion, c’est ce que l’on va comparer maintenant.

Yomoni ou Nalo : performance et historique

C’est le nerf de la guerre ! Avoir une interface sexy et une allocation personnalisée c’est bien, mais avoir une bonne performance c’est mieux !

Et si Yomoni et Nalo sont réputées, c’est en raison des performances affichées depuis des années, au-dessus de la mêlée des autres gestions pilotées. Notamment grâce aux frais bas que l’on vient de mentionner, mais aussi grâce à la bonne gestion.

La gestion pilotée repose sur des trackers

En pratique, Yomoni et Nalo investissent sur des fonds euros pour la sécurité, et sur des fonds d’investissement passifs (appelés trackers, ETF ou fonds indiciels) pour la performance. Et la performance est au rendez-vous, puisque les trackers battent sur le long terme plus de 95 % des fonds actifs traditionnels, que l’on retrouve en gestion pilotée classique.

Voyons ici par exemple les trackers sur lesquels Nalo investit. Après un filtre, Nalo a analysé 5 000 fonds et a retenu 29 trackers pour son assurance-vie, dont 7 ISR (investissement socialement responsable). Donc selon notre allocation personnelle selon notre profil, Nalo investit sur un mix de fonds euro et des trackers suivants :

Comparatif des performances historiques Yomoni et Nalo

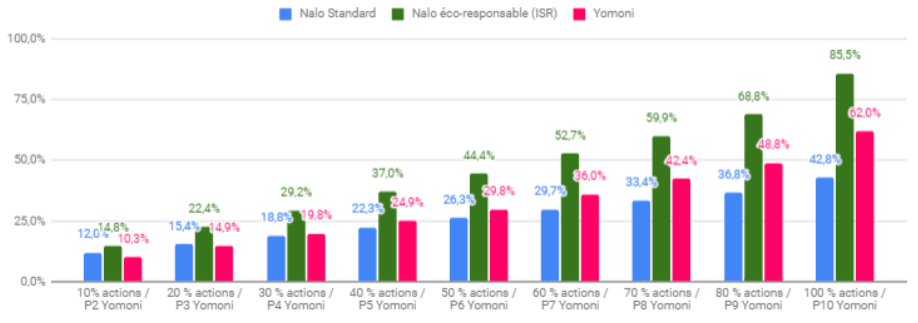

Voici les performances historiques de Yomoni et Nalo sur 5 ans, sur les profils du plus défensif au plus dynamique :

On constate qu’en gestion standard, Yomoni a battu Nalo sur une bonne part des profils. En revanche, Nalo s’est particulièrement distinguée avec le thème investissement socialement responsable (ISR en colonne verte) : performance de +45 % sur 5 ans en profil équilibré et +85 % en profil dynamique !

Avis de Nicolas : sur ce critère de la performance, Yomoni prend l’avantage sur Nalo, sauf en mandat ISR. Ceci dit, les performances passées ne préjugent pas des performances à venir. Pour plus de détail : les performances Yomoni / les performances Nalo.

Yomoni versus Nalo : les services

Dans les 2 cas, le service client est remarquable : très réactif (par mail, chat ou téléphone) et compétent. J’ai eu l’occasion de contacter Yomoni et Nalo à plusieurs reprises et c’est toujours surprenant d’efficacité. C’est un tout autre niveau que les banques traditionnelles.

Yomoni et Nalo se distinguent par des services différents :

- Yomoni propose non seulement l’assurance vie, mais aussi l’investissement en PEA, compte-titres ordinaire (CTO) et PER (plan d’épargne retraite). Le gestionnaire (Yomoni) est le même. Mais le PER par exemple est une enveloppe fiscale qui permet de défiscaliser les versements, ce qui pourra intéresser les épargnants « gros contribuables » (fonctionnement du PER).

- Sécurisation progressive : chez Nalo, plus on s’approche de notre objectif selon projet fixé, et plus Nalo va sécuriser notre investissement (plus de fonds euro et moins d’actions). C’est le mode de gestion à horizon par défaut et c’est sage, mais on peut désactiver ce mode.

- le service patrimonial : Yomoni accompagne les clients dits patrimoniaux à partir de 100 000 €, alors que Nalo réserve ce service VIP aux clients qui ont plus de 250 000 € sous mandat de gestion. Il s’agit d’un conseil privilégié, avec bilan patrimonial et optimisation du patrimoine avec un réseau d’experts (avocat fiscaliste, expert-comptable, etc.)

- l’assurance vie pour enfant : Yomoni a conçu une assurance vie en gestion pilotée spécialement pour les enfants. Bien plus malin que de placer l’argent des enfants en livret A. Il s’agit de Yomoni Kids. C’est une belle innovation, car en établissement traditionnel il est très laborieux d’ouvrir une assurance vie pour un enfant mineur. Ouvrable facilement en ligne à partir de 300 € d’investissement en bénéficiant de la gestion Yomoni. Pour aller plus loin : Comment placer pour ses enfants ?

Avis de Nicolas : Yomoni se distingue particulièrement sur les services. Plus de choix d’enveloppes (notamment le PER), service patrimonial plus accessible et un produit d’épargne spécialement dédié aux enfants !

| |

Conclusion

Yomoni et Nalo ont séduit de nombreux épargnants avisés ces dernières années. Ces gestions pilotées sont tellement au-dessus du lot en termes d’expérience utilisateur et de performance, qu’il est difficile de les départager (les meilleures gestions pilotées).

Sur chaque critère abordé dans notre article (personnalisation de l’allocation, performance, services…) tantôt Yomoni l’emporte, tantôt Nalo. Donc il faut décider selon le critère qui compte le plus pour vous. Globalement, Nalo se démarque par une allocation encore plus personnalisée (4 thèmes d’investissement, multi-projets) et Yomoni par une plus grande palette de services. Mais l’essentiel reste la performance !

Personnellement, j’ai diversifié sur les 2 Fintech afin de diversifier les assureurs et les gestions. Car certaines années au niveau de la performance Yomoni a battu Nalo, et inversement, donc j’ai fait le choix de ne pas choisir ! Pour aller plus loin : Notre avis sur Yomoni / Notre avis sur Nalo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

26 commentaires sur “Yomoni ou Nalo : notre comparatif des 2 assurances vie”

Bonjour,

Tout d’abord merci beaucoup pour vos articles d’une très grande qualité et très clairs.

J’hésite actuellement entre l’assurance-vie Yomoni et Nalo en gestion pilotée. En ce sens, j’ai lu sur l’un de vos articles que l’assurance-vie Nalo était davantage intéressante pour les profils « expatriés ». Or, je n’arrive pas à trouver plus d’informations à ce sujet (ce n’est pas indiqué dans cet article comparatif entre les 2 assurances-vie). Pourriez-vous peut-être en expliquer la raison ? Désolée si j’ai raté l’information quelque part.

Merci par avance de votre retour.

Camille

Bonjour Camille,

On parle des assurances vie pour expatriés ici.

Il s’avère que selon les retours d’expérience, ANlo (et surtout l’assureur Generali) accepte plus souvent les non-résidents. Mais c’est à voir au cas par cas, selon votre pays de résidence.

Bonjour Nicolas,

Connaissez vous l’assurance vie pilotée Indexa Capital ?

C’est le sponsor de la newsletter de Philippe Maupas donc cela inspire confiance.

Et de plus les frais ont l’air d’être au top pour du piloté : 0.81% en moyenne tout compris.

Merci !

Nicolas

Bonjour Nicolas,

On ne connait pas du tout.

Mais Philippe Maupas est une bonne référence oui !

Bonjour NIcolas,

J’ai,lu avec intérêt tous vos précieux conseils et je vous remercie. J’ai bien compris qu’une gestion pilotée était la solution pour les personnes ignares comme moi en assurance vie. j’ai 67 ans et nous avons mon mari et moi du mal à tout comprendre. Nous avons eu une rentrée d’argent et voulons la faire fructifier et la transmettre à nos enfants plus tard.. Que nous conseillez vous?

Bonjour Mary,

La gestion pilotée est faite pour les épargnants qui n’ont ni le temps ni les compétences ni l’envie de gérer, pour le grand public.

Donc dans ce cas, on invite à placer sur au moins 2 bonnes gestions pilotées pour diversifier les gestionnaires : notre comparatif des meilleures gestions pilotées.

Sinon, autre solution, pour aller plus loin avec un conseil complet et à partir de 100 000 € à investir (sur l’ensemble de votre patrimoine, et avec conseil financier + fiscal + civil) : Prosper Conseil (notre cabinet de conseil indépendant, opérationnel dans le monde entier). Nous prenons de la hauteur pour vous conseiller sous tous les angles de votre patrimoine : optimisation fiscale, ingénierie patrimoniale, retraite, transmission, etc.

Bonjour !

Quel intérêt de diversifier chez Yomoni et chez Nalo ?

On perd en rentabilité du coup. Non ?

Merci

Bonjour Marlyse,

Je l’ai dit en conclusion 🙂

Personnellement, j’ai diversifié sur les 2 Fintech afin de diversifier les assureurs (70 000 € de garantie de l’Etat par assureur) et les gestions. Car certaines années au niveau de la performance Yomoni a battu Nalo, et inversement, donc j’ai fait le choix de ne pas choisir !

On ne perd pas en rentabilité (sauf à savoir en avance qui aura la meilleure perf et donc n’investir que sur lui, mais je n’ai pas de boule de cristal).

Et multiplier les contrats ne fait pas baisser la performance globale.

Par exemple 1 contrat avec 1 000 € et un rendement de 5 % pendant 10 ans = 1000 x 1,05^10 = 1629 €. Multipliés par 3 contrats avec 1 000 € chacun = 4 887 €.

Et si on place sur un seul contrat 3 000 € avec un rendement de 5 % pendant 10 ans = 3 000 x1,05^10 = 4 887 €.

Donc on obtient dans les 2 situations la même somme après 10 ans : 4 887 €.

Bonjour ADI,

Merci pour vos articles de qualités qui m’ont largement ouvert les shakras sur l’investissement en général !

J’avais une question supplémentaire. En écoutant vos recommandations, j’ai ouvert 2 assurances-vie, la 1ère chez Yomoni avec un profil très dynamique (10), l’autre chez Nalo avec un profil sécurité vu qu’elle me sert d’épargne de précaution (40% d’obligations, et 60% de fonds à capital garanti).

Or, avec les marchés en berne, les performances de ces 2 fonds sont sans surprise mauvaises (-11% chez Yomoni, -4% chez Nalo).

Autant une baisse chez Yomoni ne me choque pas, étant donné que c’est un profil très dynamique donc sur le long terme, autant la baisse chez Nalo me gène plus vu qu’elle fait diminuer mon épargne de précaution, que je souhaitais sanctuariser.

Est-il pertinent de conserver 2 AV en gestion pilotée dans ce cas-là ? J’envisageais d’ouvrir une AV chez un assureur classique (Linxea par exemple) pour mon épargne de précaution, et de rester avec Yomoni pour le dynamisme. Sachant que je n’ai pas d’autre assurance vie, cela me permettrait également de ne pas me reposer uniquement sur des contrats en gestion piloté.

Merci encore pour votre site !

Bonjour Benjamin,

Les marchés finiront par remonter, comme ils l’ont toujours fait depuis plus d’1 siècle.

Quelques statistiques ici et le bon comportement à adopter : https://avenuedesinvestisseurs.fr/investir-en-evitant-les-biais-comportementaux-des-investisseurs-finance/

En ce moment on investit avec un bon point d’entrée, pour du long terme.

Vous avez raison. On n’apprécie peu les gestions pilotées défensives car elles comportent du fonds euro (sécurisé) mais aussi des obligations (pas sécurisées, risque de perte en capital).

C’est un peu trompeur car les épargnants pensent qu’il n’y a aucun risque, mais si, même en défensif puisqu’il y a une part d’unités de compte.

Alors quand on souhaite vraiment sécuriser du capital, il faut placer sur une assurance vie en gestion libre avec une allocation 100 % fonds euro (quitte à arbitrer après).

Dans ce cas cela ferait une gestion pilotée dynamique (pour le long terme) + 1 gestion libre.

Linxea Spirit 2 est notre assurance vie préférée en gestion libre. Elle permet de placer en fonds euro, en immobilier SCPI, en trackers, et on peut même avoir une part en gestion pilotée au sein du contrat.

Notre article : les meilleures assurances vie.

Client Nalo depuis 2019, je me félicite de ce choix ! Chez eux, tout a été pensé pour vous faciliter la vie : processus de souscription simplifié, interface en ligne intuitive et épurée, service client au top niveau, performance à la clé, bref, tout ce que je recherchais.

Mon choix a été vite fait : je souhaitais diversifier vers l’assureur Generali chez qui je n’avais aucun contrat d’AV, Yomoni ayant la « malchance » de travailler avec le Crédit Mutuel SurAvenir qui gère également l’excellent contrat Linxea Avenir que je possède déjà + je souhaitais sectoriser cet investissement vers le secteur « Green », ce que Yomoni ne proposait pas à l’époque.

En synthèse : je ne connais pas Yomoni car je n’ai jamais été client chez eux mais je ne peux dire que du bien de Nalo (et c’est assez rare car je suis plutôt du genre « pénible » 😀 ).

Merci pour ton retour André.

C’est vrai qu’habituellement tu trouves toujours matière à critiquer 😀 (Et tu as raison, je suis aussi très critique, les services sont rarement parfaits !)

Moi critique ? Noonnn 😀 Il faut dire qu’avec Internet, on a aujourd’hui accès à tellement d’excellents courtiers et contrats – que ce soit en AV, PEA, CTO, PER, etc.- que nos standards d’analyse et de comparaison sont devenus vraiment très élevés dans tous les domaines !

Oui la barre est haute !

Salut ADI,

Article très clair, comme toujours 🙂

Pour être client Nalo et l’avoir été chez Yomoni, je suis d’accord avec ce qui est écrit.

J’apporterais quelques détails:

– les allocations Nalo sont vraiment fines et dynamiques, en fonction de l’horizon de placement, ce qui me semble idéal

– le concept de « poche projet » est vraiment super et permet des transferts entre projets, sans frottement fiscal (unique en France si je n’ai rien loupé)

– la gestion Nalo est 100% passive (pas de changement d’allocation due à une « prévision »), là où Yomoni s’octroie une petite marge de manoeuvre en gestion active (ex: plus ou moins d’actions en prévision de quelque chose).

Je terminerais par une réaction à un message de K sur les versements mensuels obligatoires, si versement initial inférieur à 10K Eur.

J’ai été dans le même cas: j’ai dû mettre en place, un peu à contre-coeur, un versement de 50Eur par mois.

C’était la première fois que j’en mettais un en place.

Conséquence: ça m’a donné pleinement conscience de leur utilité. Quelques mois plus tard, j’ai largement augmenté les versements mensuels. C’est automatique, et ça shunte les biais cognitifs, donc l’efficacité est optimale à mon sens.

Merci.

Bonjour David,

Merci pour votre retour utilisateur 🙂

Intéressant que vous vous soyez convertis aux versements programmés finalement ! C’est clair que les biais cognitifs sont très puissants, si ça permet de vaincre un biais c’est très efficace.

On explique ici le biais de vouloir timer le marché (en investissant automatiquement tous les mois on évite ce biais) : https://avenuedesinvestisseurs.fr/investir-en-evitant-les-biais-comportementaux-des-investisseurs-finance/

Bonjour Nicolas,

J’ai constaté une erreur dans votre article, qui au passage est bien détaillé

Chez Nalo : 0,85 % assureur Generali + 0,55 % gestionnaire Nalo + 0,25 % sur les fonds (trackers) = 1,60 % par an.

Le résultat total réel est de 1,65 %, non de 1,60 %

Cordialement

Bonjour Franck,

Bien vu, merci, c’était exact dans le tableau mais pas dans le texte, j’ai corrigé 🙂

On est dans un mouchoir de poche dans tous les cas, donc sur le critère des frais je considère que les 2 sont ex-æquo.

Merci pour vos éclairages très pédagogiques. Après être devenu récent client de Yomoni sur une assurance-vie pour un projet long-terme, je viens de tenter une ouverture sur NALO pour diversifier et placer des fonds susceptibles pour un achat immobilier à moyen-terme. Pourtant, NALO m’indique qu’en dessous d’un premier versement à 10 000e, il faut prévoir un placement programmé d’au moins 50e / mois. Même si le montant reste raisonnable, j’aimerais ne pas me sentir forcé et garder une forme de liberté dans mes placements mensuels. Entre cette petite surprise et les déjà quelques emails de relance vis-à-vis de la simulation faites il y a 48h, ça ne m’a pas forcément donné une excellente première impression..(malgré une interface de simulation bien faite et l’intérêt du multiprojet au sein de la même AV).

K.

Bonjour,

Effectivement, dommage qu’ils se montrent pressants.

Je n’avais pas connu cela.

Pour le versement programmé : c’est modulable et on peut y mettre fin ensuite dans notre espace client.

Merci Nicolas pour le retour sur les versements programmés, c’est très utile.

K.

J’ai remarqué qu’il était également possible de souscrire à une AV pilotée sur Linxea avec Yomoni en tant que gestionnaire (pour des frais annoncés de minimum 1,6%, à voir en pratique la moyenne). Y’a-t-il des différences structurantes entre l’ouverture d’un contrat yomoni chez Linxea ou chez eux directement ? (A part la diversification des assurances, etc.)

Merci 🙂

Bonjour Laura,

Effectivement, sur Linxea Spirit 2 on peut choisir la gestion pilotée par Yomoni.

Donc le gestionnaire sera le même et c’est l’essentiel.

Et l’assureur est Spirica et non Suravenir.

Donc à voir si vous préférez avoir le service client Linxea ou Yomoni (je suis client des 2 et je trouve les 2 excellents).

Et si vous préférez l’interface Linxea ou Yomoni.

Mais ce qui peut faire la différence : Linxea est plus souple, car si vous le souhaitez vous pourrez basculer votre assurance vie en gestion libre.

Alors que chez Yomoni, il n’y a que la gestion pilotée.

Et on peut même combiner Gestion libre (pour placer comme on veut en fonds euro, SCPI, ETF, fonds de notre choix…) et Gestion pilotée (par Yomoni) sur la même assurance vie Linxea Spirit 2 ! Ce qui est top je trouve, plus souple pour s’adapter à tous les besoins sur l’échelle d’une vie.

Notre avis Linxea

D’accord, merci pour ces précisions !

Excellent et intéressant (comme d’habitude). 2 remarques sur Yomoni (que je suis plus que Nalo) :

– l’offre ISR de Yomoni va avoir un an dans un mois . On devrait donc commencer à avoir des informations sur les performances des différents profils.

– Lors d’échanges sur Twitter, Yomoni a indiqué travailler sur le sujet d’une assurance-vie multi-projets/multi-profils. Cela serait sur leur roadmap moyen terme, ce que je te trouve être une très bonne nouvelle.

Bonjour,

Super, merci pour ces infos !

Ça évolue dans le bon sens 🙂