Combien épargner par mois en fonction de son salaire ? Voilà une question que de nombreux épargnants se posent, et à laquelle nous ne pouvons pas apporter de réponse courte !

En effet, la capacité d’épargne ne dépend pas tant du salaire que de la situation personnelle et professionnelle de l’épargnant. Un salaire élevé permet bien sûr d’épargner davantage qu’un petit salaire. Mais de nombreux autres facteurs entrent en jeu.

Par exemple, un jeune parent isolé vivant en région parisienne avec un salaire de 2500 euros aura possiblement une capacité d’épargne plus contrainte que celle d’un célibataire sans enfant vivant dans une petite ville du cœur de la France avec un salaire de 1500 euros.

Le coût du logement et le nombre de personnes à charge sont deux sources de dépenses contraintes influençant significativement combien on peut épargner par mois en fonction de son salaire.

Dans cet article, on fait le point sur les bons réflexes à avoir pour épargner chaque mois en fonction de son salaire et de sa situation.

SOMMAIRE

- Quelques points de repère sur l’épargne en fonction du salaire

- Pourquoi épargner une partie de son salaire ?

- Les bonnes pratiques pour épargner une partie de son salaire

- Quels sont les dispositifs d’épargne intéressants pour épargner chaque mois ?

Quelques points de repère sur l’épargne en fonction du salaire

En moyenne, les épargnants en France épargnent un peu plus de 15 % de leurs revenus (salaire, pension, autres sources de revenus). Ce taux varie un peu selon les années.

Si l’on prend le cas d’un salarié gagnant le salaire médian en France (environ 2000 euros par mois), alors un taux d’épargne de 15 % sur ce salaire revient à épargner 300 euros par mois.

🔎 En 2023, le taux d’épargne moyen était de 16,9 %, dont 6,6 % d’épargne financière. L’écart entre ces deux taux correspond à l’effort d’épargne réalisé en remboursant un crédit immobilier.

💡Devenir propriétaire de sa résidence principale est une stratégie très intéressante pour se constituer progressivement un patrimoine. Le remboursement d’un crédit immobilier est une forme d’épargne forcée : au fil des remboursements mensuels, la dette diminue et le patrimoine net augmente. Attention quand même d’acheter à bon escient : acheter ou louer ?

Des disparités d’épargne selon le salaire et d’autres critères

Derrière le taux d’épargne moyen cité plus haut se cache de grandes disparités entre les ménages.

Sans surprise, le taux d’épargne est plus important chez les ménages les plus aisés. Les 20 % des ménages percevant les plus hauts revenus épargnent près de 30 % de leurs revenus. Tandis que les 20 % des ménages aux plus faibles revenus ont un taux d’épargne proche de zéro.

En termes de catégories sociales, les indépendants et professions libérales et les agriculteurs sont parmi les plus gros épargnants.

🔎 Les enquêtes statistiques nous montrent aussi que le taux d’épargne a tendance à augmenter avec l’âge (INSEE) :

- Moins de 30 ans : 1 640 € par an en moyenne (8 % d’épargne) ;

- 30-39 ans : 2 350 € par an en moyenne (9 % d’épargne) ;

- 40-49 ans : 3 240 € par an en moyenne (11 % d’épargne) ;

- 50-69 ans : 5 900 € par an en moyenne (18 % d’épargne) ;

- 70 ans et plus : 8 660 € par an en moyenne (25 % d’épargne) ;

💡Cela s’explique aisément, les jeunes actifs ont des revenus plus faibles que les actifs justifiant d’une plus grosse expérience professionnelle. Des études ont montré que le salaire moyen augmente tout au long de la vie professionnelle chez les plus diplômés (niveau BAC et supérieur). En revanche, le salaire moyen a tendance à stagner en fin de carrière (vers 55 ans) chez les actifs avec un diplôme inférieur au BAC. De plus, les charges diminuent vers 50-60 ans (les enfants quittent le foyer). Donc plus de revenus et moins de charges ➡️ plus d’épargne.

Note de Ludovic : utilisez notre fichier Excel pour suivre vos revenus et dépenses et ainsi mesurer votre capacité d’épargne et l’améliorer. Les tendances décrites ci-dessus sont des statistiques moyennes sur l’ensemble de la population en France. Les parcours individuels peuvent conduire à des situations très différentes (divorce, chômage, etc.). Il y a aussi la question du mindset. Certains cadres supérieurs n’arrivent pas à mettre un euro de côté en fin de mois (comportement de cigale). Tandis que des salariés modestes parviennent à épargner 100, 150, voire 200 euros par mois sur leur salaire avec une gestion rigoureuse de leurs finances (comportement de fourmi).

Pourquoi épargner une partie de son salaire ?

Beaucoup d’épargnants épargnent de façon instinctive. C’est un réflexe tout particulièrement ancré chez les Français. En pratique, il est utile de se poser la question des objectifs de son effort d’épargne chaque mois. Cela permet de mieux organiser son épargne, et faire le choix des meilleurs placements pour atteindre ses objectifs.

Financer un projet précis

Financer un projet précis peut être une des raisons d’épargner chaque mois une partie de son salaire.

Le projet le plus courant est l’achat d’un bien immobilier : résidence principale ou secondaire. Bien qu’il soit possible de financer cet achat à crédit, les banques demandent généralement un apport financier significatif. Il est alors nécessaire d’épargner pour constituer cet apport. Notre article : épargner pour un projet immobilier.

Un autre projet financier récurrent des ménages est celui d’aider ses enfants (ou petits enfants) à démarrer dans la vie active. Cela passe notamment par le financement des études, du permis de conduire, du logement étudiant, etc.

Générer un complément de revenus pour la retraite ou plus tôt

Quand l’effort d’épargne n’est pas réalisé en vue d’un projet précis, la motivation d’épargner une partie de son salaire chaque mois vise souvent à se constituer un complément de revenus pour plus tard : une rente pour sa retraite.

La pension de retraite correspond en moyenne à 75 % du dernier traitement pour les fonctionnaires et 50 % du dernier salaire pour les salariés du secteur privé. Ces taux sont ceux constatés pour les actifs partant à la retraite après une carrière complète. La baisse de revenus est donc relativement brutale au moment du départ en retraite !

Épargner une partie de son salaire tout au long de sa vie active permet de se constituer un capital, puis de se verser une rente une fois à la retraite, et ainsi ne pas subir de perte de pouvoir d’achat.

Pour les épargnants les plus disciplinés, il est même possible d’atteindre l’indépendance financière et de partir en retraite précoce : mouvement FIRE.

Sécuriser ses ressources financières tout au long de sa vie

Plus généralement encore, sans même attendre la retraite, l’effort d’épargne permet de lisser ses revenus dans le temps et se prémunir des aléas.

Disposer d’un matelas d’épargne confortable permet de se donner du temps pour rebondir après un événement imprévu dans la vie (séparation, perte d’emploi, etc.).

Si vous êtes propriétaire de votre logement et sans crédit, c’est une situation sécurisante car vous avez des dépenses contraintes plus faibles et n’êtes pas exposé à un risque d’augmentation du coût du logement. Le logement est souvent le premier poste de dépense des ménages. La sécurité qu’apporte le fait d’être propriétaire permet en principe de diminuer un peu son effort d’épargne.

Transmettre un patrimoine

En pratique, on constate que la plupart des propriétaires maintiennent un taux d’épargne élevé. Épargner chaque mois une partie de son salaire est une forme de discipline qui perdure, même quand le capital accumulé permet largement de couvrir le train de vie. L’excès d’épargne sera alors le plus souvent transmis aux héritiers.

La transmission d’un patrimoine aux enfants est aussi une des motivations des épargnants. Notre article : comment optimiser la transmission de patrimoine et payer moins de droits de succession.

Les bonnes pratiques pour épargner une partie de son salaire

Vous souhaitez épargner chaque mois une partie de votre salaire ?

Que ce soit en vue de financer un projet futur précis ou de vous constituer un patrimoine qui générera des revenus passifs et/ou sera transmis, il y a des bonnes pratiques à suivre pour optimiser vos finances.

Mettre en place un effort d’épargne au plus tôt

Un premier conseil que l’on peut donner aux actifs souhaitant mettre en place une épargne est de s’y prendre le plus tôt possible. Même si le montant épargné le premier mois est plus symbolique qu’autre chose, ce premier effort est très utile pour vous mettre en condition.

Ce premier effort d’épargne est à rapprocher de la première séance de sport lorsque vous décidez de reprendre une activité physique. C’est un premier pas vers une reprise en main de vos finances.

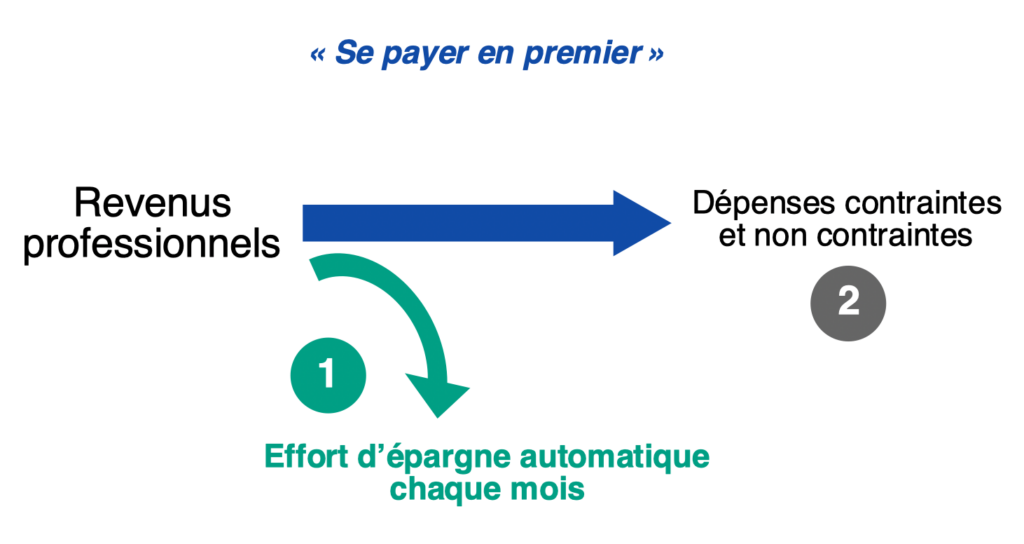

Être régulier : épargner un peu chaque mois

Le deuxième conseil est de mettre en place un effort d’épargne chaque mois, avec un montant faible mais régulier. Se payer en premier dès que l’on reçoit son salaire, est la clé d’une épargne disciplinée et efficace.

Tout comme en sport, la régularité paie. Pour cette raison, il vaut mieux un petit effort d’épargne chaque mois plutôt que des versements plus importants mais non constants.

➡️ Il existe des solutions pratiques pour automatiquement épargner une partie de votre salaire chaque mois. On trouve des assurances vie permettant de mettre en place un versement automatique chaque mois. Ce service est généralement accessible même pour de petits montants d’épargne : dès 50 euros d’épargne par mois. Lisez donc notre comparatif des meilleures assurances vie.

Quel montant de son salaire épargner chaque mois ?

Vous devez définir un montant cohérent avec vos capacités financières. Chercher à épargner un pourcentage trop important de votre salaire sera généralement non soutenable et contre-productif. Commencez par 10 % de vos revenus et vous ajusterez avec l’expérience.

En effet, l’acte d’épargne doit être mesuré, il ne doit pas compromettre votre capacité à profiter du moment présent, pratiquer des loisirs, sortir et financer des vacances.

Adapter ses placements à ses projets

Pour bien placer son épargne, il faut raisonner en termes de projets.

L’épargne constituée pour des projets à court et moyen terme peut être sécurisée sur un livret A, un livret Développement durable et solidaire (LDDS), ou un fonds euro en assurance vie. Ce sont les meilleurs placements sans risque.

En revanche, pour l’épargne placée sur le long terme, les épargnants ont intérêt à se tourner vers des placements plus rémunérateurs tels que des fonds actions et des fonds immobiliers. Ces fonds peuvent être logés dans une assurance vie.

En adaptant sa stratégie d’investissement en fonction de ses projets, l’épargnant peut grandement améliorer la performance de ses placements et ainsi faire davantage progresser son patrimoine.

➡️ Le tableau ci-dessous présente la progression du patrimoine d’un épargnant plaçant 200 euros ou 500 euros par mois, avec un rendement de 5 % par an. Nous voyons qu’un épargnant peut obtenir un patrimoine très important en commençant à investir au plus tôt :

| Placement à 5 % sur une durée de : | Versement mensuel de 200 euros | Versement mensuel de 500 euros |

|---|---|---|

| 5 ans | 13 601 euros | 34 003 euros |

| 10 ans | 31 056 euros | 77 641 euros |

| 20 ans | 82 207 euros | 205 517 euros |

| 30 ans | 166 452 euros | 416 129 euros |

| 40 ans | 305 204 euros | 763 010 euros |

| 50 ans | 533 730 euros | 1 334 326 euros |

💡Pour obtenir un rendement global de 5 %, il est essentiel de diversifier son patrimoine sur des fonds performants. Cette performance peut être atteinte avec un profil d’investissement équilibré. Voir notre article expliquant comment définir son profil d’investisseur. Selon votre profil, vous aurez une allocation patrimoniale qui permettra de viser 3 % de rendement (profil défensif), 5 % (profil équilibré) ou 7 % (profil dynamique).

Quels sont les dispositifs d’épargne intéressants pour épargner chaque mois ?

Où placer son argent ? Le choix des placements doit être adapté aux objectifs de l’épargne.

Le livret A et les fonds euros pour la sécurité

Le livret A est un placement adapté pour l’épargne de précaution : sans risque donc peu rentable, mais très disponible. Comme le LDDS.

Les livrets bancaires sont à éviter, car ils rémunèrent peu et les intérêts sont fiscalisés.

Les fonds euros en assurance vie (avec garantie sur le capital placé) sont également intéressants pour sécuriser une épargne, et ils sont parfois plus rémunérateurs que le livret A. Sans plafond sur versement.Voyez les meilleurs fonds euros.

L’assurance vie pour diversifier son épargne

Pour investir à moyen et long terme, l’assurance vie est la solution la plus populaire et la plus intéressante en France.

Les meilleures assurances vie permettent d’investir en fonds euros, mais aussi de diversifier son contrat sur des fonds actions performants (notamment des ETF), ainsi que des fonds immobiliers (SCPI et SCI en assurance vie) et même de l’or.

Si vous souhaitez déléguer la gestion de votre assurance vie, vous pouvez opter pour une gestion pilotée.

Le plan d’épargne retraite (PER)

En fonction de votre salaire, si vous êtes en tranche marginale d’imposition 30 % et plus, vous avez possiblement intérêt à ouvrir un plan d’épargne retraite. Ce dispositif d’épargne est pertinent pour les contribuables souhaitant réduire leur impôt sur le revenu tout en plaçant pour leur retraite.

Les versements sur le PER sont déductibles de vos revenus imposables, ce qui vous permet de réduire votre impôt sur le revenu.

Vous pouvez consulter notre article sur les meilleurs PER pour en savoir davantage.

Le plan d’épargne en actions (PEA)

Si on souhaite spécifiquement investir en actions (ou en fonds actions), le plan d’épargne en actions (PEA) est l’enveloppe fiscale la plus intéressante pour se constituer un patrimoine sur le long terme.

Conclusion

Il est erroné de penser que le montant de l’épargne chaque mois dépend du salaire. Le bon taux d’épargne dépend de multiples critères. Vous devez épargner un montant cohérent avec les ressources financières dont vous disposez après le paiement de vos dépenses contraintes.

➡️ Utilisez notre fichier Excel de suivi de budget et de patrimoine.

Il existe de bonnes pratiques pour épargner efficacement :

- Mettre en place un effort d’épargne au plus tôt.

- Être régulier dans son effort d’épargne : placer chaque mois une petite somme.

- Adapter ses placements à ses objectifs.

- Livret A et fonds euro pour sécuriser une épargne à court terme : les meilleurs fonds euros.

- Fonds actions et fonds immobiliers en assurance vie pour la performance et développer son patrimoine à long terme : les meilleures assurances vie.

- Plan d’épargne retraite pour réduire ses impôts (si vous êtes concerné) : les meilleurs PER.

- Plan d’épargne en actions si vous souhaitez spécifiquement investir en actions et/ou fonds actions : les meilleurs PEA.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Combien épargner par mois en fonction de son salaire ?”

Bonjour,

Que pensez vous des “sinking funds” comment on voit aux Etats Unis où chaque poste de dépenses peut avoir son compte d’épargne associé (vacances/nouvelle voiture/ taxes de fin d’année …). Si j’ai bien compris, à ADI, c’est plutôt l’horizon du projet que sa nature qui doit faire varier notre instrument d’épargne ? J’ai toujours un doute en me disant que si toute mon épargne par exemple court-terme est sur le même compte, je vais avoir du mal à ne pas tout dépenser pour les vacances par exemple (en forçant le trait)… Je me dis que les sinking funds seraient ici pratique… Merci pour tout éclaircissement si jamais 🙂

Bonjour,

Oui, les sinking funds peuvent être une bonne méthode de gestion pour ceux qui ont besoin de visualiser et de compartimenter leur épargne. Cela fait d’ailleurs penser aux “pockets” de Revolut ou aux sous-comptes que proposent certaines banques : vacances, voiture, impôts, cadeaux, etc.

Mais souvent, ce sont des comptes courants rémunérés ou des livrets fiscalisés, donc pas de bons placements…

Nous préférons choisir les meilleurs placements :

– Court / moyen terme : livret A, LDDS et meilleurs fonds euros des meilleures assurances vie.

– Long terme : ETF World dans un PEA, un CTO ou une assurance vie.

Ensuite, attribuer mentalement une enveloppe à des projets. Par exemple, se dire que les 10 000 € placés sur le LDDS, c’est pour faire face aux imprévus ; les 10 000 € sur le livret A, c’est pour l’achat de la voiture ou autre ; et les 40 000 € à atteindre sur le fonds euro de Linxea Spirit 2, c’est pour le futur apport pour l’achat de la RP dans 4 ans.

Il n’y a pas de méthode universelle -> certains aiment tout catégoriser de A à Z, d’autres préfèrent tout faire au feeling pour éviter la charge mentale. Le bon système, c’est avant tout celui que l’on arrive à tenir dans la durée.

Et plus globalement, en matière de budget, réduire ses dépenses est utile… mais cela atteint assez vite ses limites. À l’inverse, augmenter ses revenus est un levier souvent plus puissant à long terme.

Bonjour Ludovic,

“Devenir propriétaire de sa résidence principale est une stratégie très intéressante pour se constituer progressivement un patrimoine. Le remboursement d’un crédit immobilier est une forme d’épargne forcée : au fil des remboursements mensuels, la dette diminue et le patrimoine net augmente.”

Le remboursement d’un prêt immo rentre t-il dans le calcul du taux d’épargne?

Merci

Bonjour Cédric,

Le remboursement d’un prêt immmo (crédit immo classique, amortissable) = une partie de capital + une partie d’intérêts.

Donc tous les mois vous remboursez une part de capital.

L’INSEE compte le capital remboursé (pas les intérêts) dans le taux d’épargne.

Exemple à la louche : 15 % de taux d’épargne moyen en France dont 10 % par le remboursement du crédit immo via le capital immo.