Épargner régulièrement est un pilier fondamental d’une bonne gestion de ses finances personnelles. Si vous êtes plus cigale que fourmi, cela peut sembler être un objectif difficile à atteindre. Mais il existe un concept simple et efficace qui peut transformer la manière dont vous gérez vos finances : se payer en premier.

Cette méthode consiste à prioriser l’épargne avant toute autre dépense. Ainsi, on se garantit une accumulation régulière de capital et une sécurité financière accrue. Plus qu’une méthode, on peut parler de mantra, une phrase que l’on peut se répéter à soi-même jusqu’à la faire vraie.

Dans cet article, nous explorerons en détail pourquoi se payer en premier est une bonne pratique pour développer son épargne, comment la mettre en place, et les bénéfices à long terme qu’elle peut apporter.

SOMMAIRE

- Qu’entend-t-on par se payer en premier ?

- Pourquoi se payer en premier est-il essentiel pour épargner efficacement ?

- Se payer en premier : comment épargner facilement ?

- Avantages et bénéfices à long terme de cette habitude

- Exemples concrets d’application de l’habitude de se payer en premier

- Conclusion

Qu’entend-t-on par se payer en premier ?

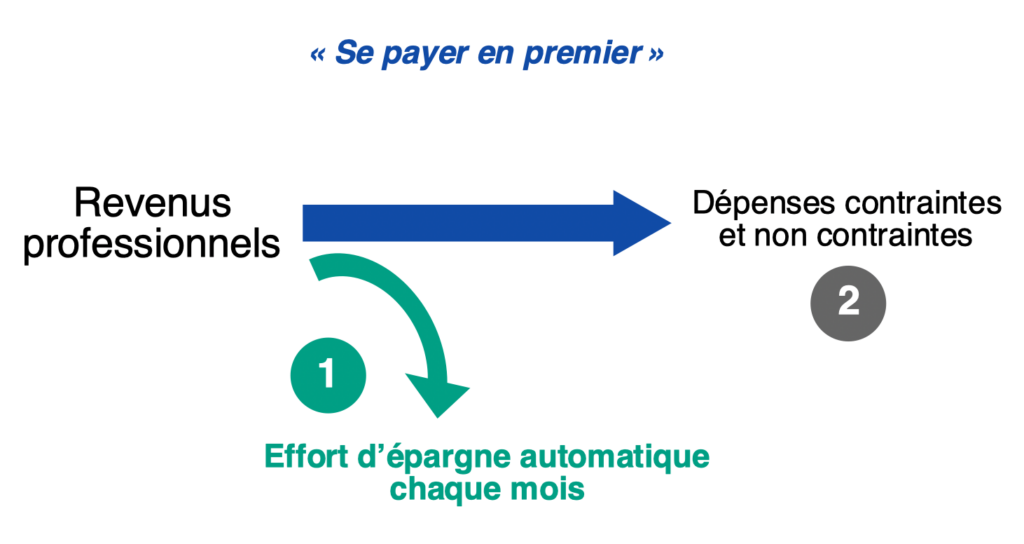

L’expression se payer en premier désigne un concept simple :

Se payer en premier signifie mettre de côté une partie de ses revenus dès qu’on les reçoit, avant même de penser aux autres dépenses.

Cette approche tranche avec la pratique traditionnelle où l’on épargne ce qui reste à la fin du mois (au risque qu’il n’y ait plus rien à épargner en fin de mois).

➡️ Se payer en premier consiste à considérer l’épargne comme une priorité, au même titre que le loyer ou les factures. C’est une habitude qui change radicalement la perception et la gestion de l’épargne.

💡 L’objectif de ce concept est d’ancrer un réflexe d’épargne automatique dans la gestion de ses finances personnelles.

Pourquoi se payer en premier est-il essentiel pour épargner efficacement ?

Priorité à l’épargne !

La principale raison pour laquelle se payer en premier est si efficace réside dans la priorité donnée à l’épargne. En traitant l’épargne comme une facture à payer, vous garantissez un flux régulier de capital vers vos placements, ce qui est essentiel pour constituer un patrimoine solide au fil des années.

Cette approche élimine l’incertitude liée à la variabilité des dépenses mensuelles. L’effort d’épargne devient un acte non négociable !

Note de Ludovic : attention toutefois à ne pas être trop ambitieux quant au montant que vous épargnez chaque mois. Si l’effort d’épargne est trop important, vous risquez de ne pas le maintenir dans le temps. Il vaut mieux un effort d’épargne modéré mais régulier comme un métronome. Commencez par exemple à 10 % de vos revenus chaque mois. Et progressez à 15 % puis 20 % si vous êtes à l’aise. Notre article : combien épargner par mois en fonction de son salaire.

Psychologie de l’épargnant

Se payer en premier a un effet psychologique positif. En voyant vos économies augmenter chaque mois, vous êtes plus motivé à continuer et moins tenté de dépenser cet argent ailleurs.

Atteindre ses objectifs, c’est bon pour le moral !

Cette satisfaction de voir votre épargne croître renforce votre discipline financière et votre sentiment de sécurité.

Sécurité financière

Avoir une épargne solide est crucial pour faire face aux imprévus financiers. Se payer en premier permet de constituer rapidement une épargne de précaution, réduisant le stress en cas de dépenses imprévues telles qu’une réparation de voiture ou le remplacement de la chaudière.

💡 Une fois cette épargne de précaution constituée, vous pouvez commencer à investir pour des objectifs à long terme, comme préparer sa retraite ou épargner pour un projet immobilier.

Se payer en premier : comment épargner facilement ?

La meilleure façon de se payer en premier est d’automatiser l’effort d’épargne.

Automatisation de l’épargne

Configurez des virements automatiques de votre compte courant vers un compte d’épargne dès la réception de votre salaire, par exemple tous les 5 du mois. Notre article : épargne automatique.

Cela garantit que vous ne serez pas tenté de dépenser cet argent et que votre épargne est toujours priorisée.

➡️ Utilisez des applications bancaires pour paramétrer ces virements automatiques. Mais comment faire en pratique ?

Versement programmé en assurance vie

L’assurance vie est un dispositif d’épargne très intéressant pour faire fructifier son patrimoine. Les meilleures assurances vie du marché permettent de mettre en place des versements programmés automatiques chaque mois (ou chaque trimestre). Il s’agit là d’une des méthodes les plus intéressantes pour automatiser son effort d’épargne mensuel.

En pratique, vous pouvez mettre un versement automatique d’une petite somme chaque mois. Et en fin d’année, compléter cet effort d’épargne mensuel avec un effort d’épargne supplémentaire s’il vous reste de l’argent dépensé et/ou des primes annuelles/exceptionnelles à placer.

Avis de Ludovic : la mise en place d’un versement programmé mensuel en assurance vie est une action clé à mettre en œuvre pour se payer en premier. Il est possible de mettre en place un effort d’épargne mensuel avec un petit montant, dès 50 euros par mois sur la plupart des assurances vie en ligne.

➡️ Consultez notre comparatif des meilleures assurances vie pour mettre en pratique ce conseil.

Mettre en place un effort d’épargne vers d’autres dispositifs d’épargne

Si vous êtes en phase de constitution d’une épargne de précaution, vous pouvez également épargner sur un livret A ou un LDDS. En pratique, contrairement à l’assurance vie, il ne s’agira pas d’un versement par prélèvement automatique, mais d’un virement programmé.

Dans une optique d’investissement à long terme, le plan d’épargne en actions (PEA) et le plan d’épargne retraite (PER) sont 2 dispositifs complémentaires à l’assurance vie. Tout comme avec cette dernière, les meilleurs PER permettent de mettre en place des versements programmés périodiques (versement mensuel ou trimestriel). Ce qui n’est pas le cas du PEA.

Budget mensuel et suivi des dépenses

Établir un budget mensuel est essentiel pour définir un montant d’épargne mensuel réaliste et ancrer l’effort d’épargne dans une habitude durable. En connaissant vos revenus et vos dépenses, vous pouvez déterminer un montant fixe à épargner chaque mois.

Suivre vos dépenses régulièrement vous permet d’ajuster votre budget et de vous assurer que vous respectez votre objectif d’épargne.

➡️ Les outils de suivi des dépenses peuvent être très utiles pour maintenir cette discipline. Dans cette optique, nous avons mis à votre disposition un fichier Excel permettant de suivre votre patrimoine et vos dépenses (à télécharger dans sur notre page Outils).

Adapter la méthode à votre situation personnelle

Les Français épargnent en moyenne 15 % de leurs revenus (et même un peu plus ces dernières années). Mais gardez à l’esprit que ce taux n’est qu’une moyenne derrière laquelle se trouvent des épargnants avec des niveaux de revenus et de charges très divers.

L’idée de se payer en premier doit être adaptée à vos revenus et à vos objectifs financiers. Que vous soyez un jeune actif, une famille avec enfants, ou un senior proche de la retraite, vous devez définir un pourcentage de vos revenus à épargner qui soit réaliste et tenable sur le long terme.

➡️ Lisez nos exemples plus loin dans l’article.

Avantages et bénéfices à long terme de cette habitude

Se payer en premier donne 3 avantages.

Stabilité financière

En se payant en premier, vous créez une stabilité financière qui vous permet de gérer les imprévus sans stress. Vous avez toujours quelques milliers d’euros de côté.

Cela vous donne également une vision claire de vos finances et vous permet de planifier vos futurs achats et investissements en toute sérénité. Une épargne régulière et priorisée sert de filet de sécurité contre les aléas de la vie.

Croissance patrimoniale

L’accumulation régulière d’épargne grâce à cette habitude conduit à une croissance patrimoniale significative. Que ce soit pour acheter une maison, financer les études de ses enfants, ou préparer sa retraite, se payer en premier vous met sur la voie de la réussite financière à long terme.

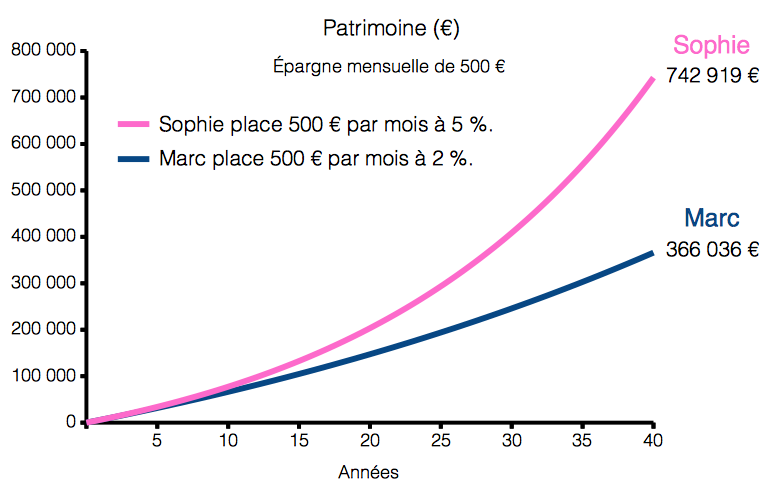

Avec le temps, les intérêts composés jouent en votre faveur, augmentant encore davantage la valeur de votre patrimoine. Regardez ici Marc et Sophie qui placent 500 € par mois (Sophie sur des placements plus rentables à 5 % de rendement versus Marc à 2 % de rendement) :

Discipline financière

Cette habitude renforce votre discipline financière. En priorisant votre épargne, vous développez une rigueur dans la gestion de vos finances, ce qui vous aide à éviter les dépenses impulsives et à maintenir un budget équilibré.

La discipline acquise en se payant en premier s’étend souvent à d’autres aspects de la gestion financière, comme le suivi des investissements et la gestion des dettes.

💡 Cette discipline est également importante pour définir une allocation patrimoniale (la pierre angulaire de l’investissement) et savoir s’y tenir dans le temps.

Exemples concrets d’application de l’habitude de se payer en premier

Exemple 1 : Jeune ingénieure célibataire

Stéphanie a 28 ans, elle est ingénieure et son salaire est de 2 500 euros nets par mois.

Dans une optique d’investissement passif, elle définit une stratégie consistant en un virement programmé automatique de 300 € chaque mois vers une assurance vie en ligne de qualité sans frais sur versement (meilleures assurances vie).

Stéphanie n’a pas de projet financier immédiat, mais elle a un objectif à moyenne terme : celui d’acheter sa résidence principale. Pour cette raison, l’essentiel de son épargne est placé en fonds euros en assurance vie (placement sécurisé sans risque de perte).

Au bout d’un an, Stéphanie aura économisé 3600 €, sans compter les intérêts générés sur son contrat. Les fonds euros délivrent une performance proche de l’inflation, voire un peu supérieure selon les périodes. Cela permet de conserver la pouvoir d’achat de son épargne sans prendre de risque (les fonds euros sont l’un des meilleurs placements sans risque).

Exemple 2 : Famille avec enfants

Paul et Julie ont 35 et 34 ans, ils ont deux enfants en bas âge. Les revenus du ménage sont de 4500 euros nets par mois.

Ils sont propriétaires de leur logement (remboursement en cours), et épargnent également pour des projets à moyen et long terme. Leur stratégie consiste en un virement automatique de 500 euros chaque mois vers 2 assurances vie (250 euros sur chaque contrat).

Sur une année, Paul et Julie auront ainsi économisé 6000 euros sans compter les intérêts.

En plaçant 500 euros par mois, durant 20 ans, avec un taux de rémunération de 5 % par an, Paul et Julie pourront accumuler un capital de plus de 200 000 euros ! Une jolie somme qui permettra de financer de nombreux projets (l’achat d’une résidence secondaire, les études des enfants, préparer la retraite, etc.).

Ce même effort d’épargne poursuivi sur 30 ans permet de capitaliser plus de 400 000 euros.

Exemple 3 : cadre supérieur divorcé

Pierre a 48 ans. Il est divorcé et a 1 enfant en garde partagée. Il dispose d’un revenu très confortable : 4900 euros par mois. Ses revenus s’inscrivent dans la tranche marginale d’imposition (TMI) à 30 %.

Pierre épargne 800 euros par mois. Sur ce montant :

- 650 euros sont placés en assurance vie (avec une allocation équilibrée à 50/50 entre un fonds euros et un ETF MSCI World).

- Et 150 euros sont versés sur un plan d’épargne retraite (PER investi à 100 % en ETF).

Les 1800 euros placés chaque année sur le PER sont déduits du revenu imposable de Pierre. Ce qui lui permet de réduire son impôt sur le revenu (réduction d’impôt de 540 euros, car à hauteur de sa TMI soit 30 % de 1800 euros) tout en préparant sa retraite.

En plaçant 800 euros par mois, avec un taux de rémunération de 5 % par an, Pierre accumulera un capital de plus de 320 000 euros au bout de 20 ans (peu ou prou le moment de son départ en retraite). Une belle somme qui lui permettra d’envisager une retraite sereine et pleine de projets.

Conclusion

En matière d’épargne, la discipline paie !

Adopter l’habitude de se payer en premier est une stratégie simple mais puissante pour développer son épargne et assurer sa sécurité financière. En priorisant l’épargne avant toute autre dépense, vous vous garantissez un avenir financier plus stable et serein.

Nous ne pouvons que vous recommander d’adopter cet état d’esprit dès aujourd’hui, et d’automatiser vos virements pour voir vos économies grandir mois après mois.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

9 commentaires sur “Se payer en premier : la clé d’une épargne solide”

Merci pour ses précisions !!

Pour un profil différents des 3 proposés, ici un auto entrepreneur ; comment pourrait t’on réussir à épargner chaque mois sans avoir le même montant de revenus ? Faudrait t’il utiliser une sorte de pourcentage d’épargne à ce moment là ?

Bonjour Adrien,

Oui dans ce cas le plus simple est de définir un % des revenus.

Mais vu que la somme sera fluctuante, il ne pourra pas y avoir de versement automatique, il faudra que ce soit une discipline mensuelle (rappel automatique sur agenda ?).

Merci ! Il y a t’il un moyen fiable de pouvoir trouver le bon % d’épargne qui correspond à notre situation actuelle ?

C’est simple : en relevant vos revenus et dépenses mensuelles, avec notre fichier Excel de suivi.

Capacité d’épargne = revenus – dépenses.

De là vous pourrez en déduire un %.

D’accord c’est très simple effectivement, et clair. Merci beaucoup Nicolas !

bonjour, merci pour cet article très clair.

c est peut être volontaire, mais ne pourriez vous pas svp donner un exemple de supports pour la famille dans l exemple 2 pour un rendement de 5% sur moyen long terme ? même si j ai déjà ma petite idée…merci

Bonjour Michel,

Pour viser un rendement annualisé de 5 % à long terme (et pour faire simple) :

une allocation équilibrée à 50/50 entre un fonds euros et un ETF MSCI World au sein d’une bonne assurance vie.

Bonjour,

Pour info il est possible d’épargner automatiquement sur un livret,

Edouard

Bonjour Edouard,

Merci pour l’info.

En mettant en place un virement automatique mensuel oui.