Vous avez ouvert un compte-titres ordinaire (CTO) chez un courtier étranger et vous vous demandez comment déclarer vos revenus mobiliers ? Cet article va vous expliquer en détail, exemples à l’appui, comment remplir votre déclaration de revenus perçus sur un compte-titres ouvert à l’étranger : dividendes, plus-values, intérêts, etc.

Vous allez également voir comment déclarer le compte à l’étranger. Puis comment faire valoir les crédits d’impôt (« withholding taxes » récupérables…). Et comment déclarer les revenus de foncières cotées (SIIC, REITS). En pratique, tout cela est à faire sur votre déclaration de revenus, en mai chaque année.

Dans notre comparatif des meilleurs comptes-titres, il y a 3 CTO de courtiers étrangers puisqu’ils sont très compétitifs en termes de frais. Donc de nombreux lecteurs seront intéressés par ce sujet. De plus, cet article pourraient vous plaire également : Comment placer de l’argent à l’étranger ?

Note de Ludovic : cet article est fourni gracieusement par Flash fiscal dans le cadre d’un échange de bons procédés (ils nous briefent sur la déclaration du CTO étranger et en même temps nous citons leurs services et nos lecteurs ont 15 € de remise en donnant le code ADI). Nous avons choisi de mettre en avant ce service créé par un camarade investisseur car il répond à un vrai besoin complexe et pointu et nous ne connaissons pas d’équivalent. Il permet d‘être assisté dans nos différentes déclarations fiscales (formulaires 2778-DIV-SD, 2778-SD, 2047, 2074-CMV…) afin de nous concentrer sur l’essentiel : faire fructifier nos portefeuilles financiers.

Flash fiscal part d’un constat simple : beaucoup d’investisseurs français n’osent pas ouvrir un compte-titres chez un courtier étranger, à cause d’une complexité administrative et fiscale qu’ils ne maitrisent pas. Le site Flash fiscal permet donc de déléguer toute la partie administrative et fiscale relative aux comptes-titres ouverts chez un courtier étranger (Interactive Brokers, Degiro, Trade Republic, Revolut, SwissQuote…) afin de remplir sereinement vos déclarations mensuelles/annuelles.

Offre spéciale pour nos lecteurs : vous obtenez 15 € de remise sur les services de Flash fiscal si vous donnez le code promo ADI lors du paiement.

Note de Flash fiscal :cet article n’est pas adapté aux cas particuliers (régime des impatriés, personne ayant le statut d’US person…). Cette aide est donnée à titre indicative et informative uniquement. Flash fiscal ne prodigue pas de conseils en fiscalité. En cas de doute, vous devez contacter un expert-comptable ou un avocat fiscaliste.

SOMMAIRE

- Compte-titres ordinaire (CTO) chez un courtier étranger : les déclarations fiscales à réaliser

- Déclaration de son CTO ouvert à l’étranger avec le formulaire 3916

- Déclaration des dividendes, intérêts, crédits d’impôt et plus-values avec le formulaire 2047

- Déclaration des plus-values avec le formulaire 2074

- Déclaration des revenus d’un CTO étranger : schémas explicatifs

Compte-titres ordinaires (CTO) chez un courtier étranger : les déclarations fiscales à réaliser

Détenir un compte-titres ordinaire (CTO) chez un courtier étranger (Interactive Brokers, Trade Republic, Lynx Broker, Revolut, Etoro, Degiro, Flatex…) présente des avantages : frais moins élevés, accès à plus de marchés financiers, etc. Mais cela peut aussi être source de désagrément lors des déclarations fiscales, du fait de la complexité fiscale Française.

Pour un CTO chez un courtier basé en France (Bourse Direct par exemple), c’est facile : vous avez reçu votre IFU (Imprimé Fiscal Unique). Et votre déclaration de revenus est déjà pré-remplie grâce aux informations envoyées directement par votre courtier au fisc français.

Mais pour un CTO chez un courtier basé à l’étranger, ça se corse : vous devez tout recalculer et tout déclarer par vous-même ! Votre courtier se contentant d’envoyer au fisc français uniquement un chiffre global de tous vos encaissements, ainsi que le solde de votre compte (via l’échange automatique d’informations fiscales, appelé CRS/AEOI).

Nous allons donc vous expliquer, étape par étape, les différentes déclarations à remplir lors de votre déclaration de revenus annuelle.

Note de Nicolas : ce sont uniquement les plus-values (PV) réalisées qui sont imposées, et non les PV latentes. Donc tant que vous n’avez pas vendu, il n’y a pas de PV réalisée. Si vous ne voulez pas vous ennuyer à déclarer, vous pouvez investir en tracker capitalisant les dividendes à long terme sans vendre.

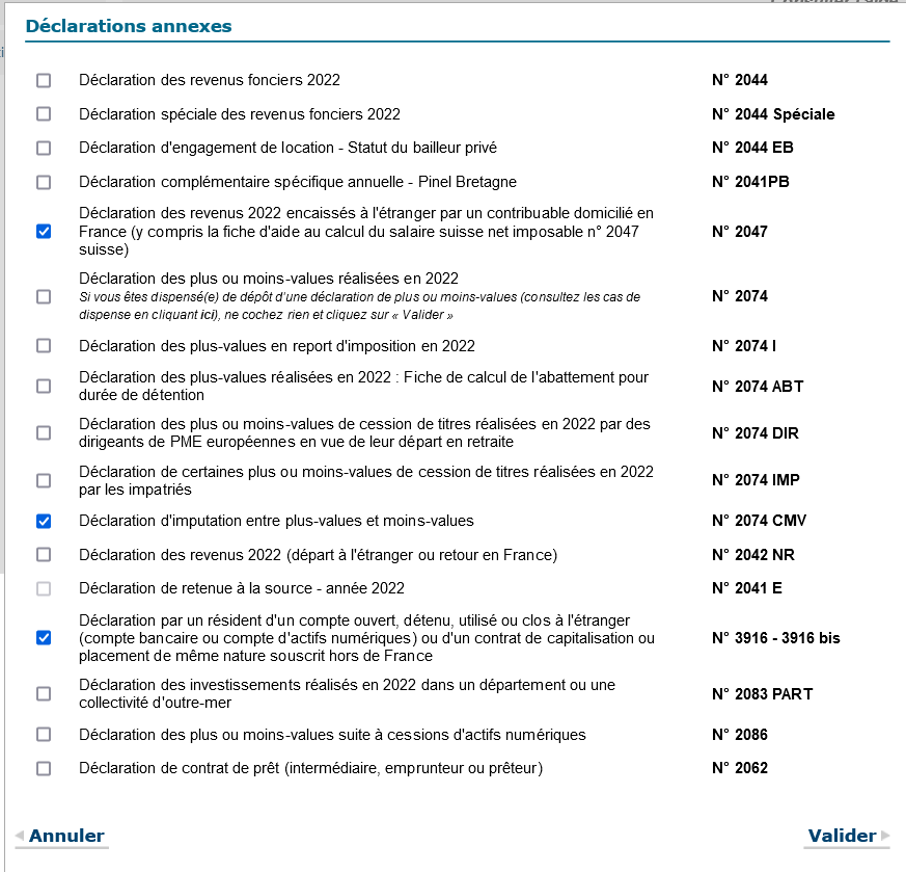

Quelles déclarations annexes sélectionner ?

Dès l’étape numéro 3 de votre déclaration de revenus, vous devez cliquer sur « Déclarations annexes » et cocher les déclarations fiscales qui vous concernent :

- Dans tous les cas vous devez cocher la déclaration 3916, pour déclarer l’existence de votre compte-titres chez un courtier étranger.

- Vous devez cocher la déclaration 2047 si vous avez, au cours de l’année déclarée (en 2023 par exemple on déclare les revenus 2022), encaissé des dividendes ou des intérêts ou eu des plus-values mobilières.

- Vous devez cocher la déclaration 2074-CMV si vous avez, au cours de l’année déclarée, au total, une plus ou moins-value sur vos revenus mobiliers ET que votre courtier a fait ces calculs.

- Vous devez cocher la déclaration 2074 si vous avez, au cours de l’année déclarée, au total, une plus ou moins-value sur vos revenus mobiliers ET que votre courtier n’a PAS fait ces calculs.

Déclaration de CTO ouvert à l’étranger avec le formulaire 3916

Les contribuables doivent déclarer tous les comptes ouverts à l’étranger. Cela se fait en ligne au moment de la déclaration de revenus comme présenté plus haut : il faut cocher la déclaration 3916 (voir la version PDF du formulaire 3916).

La déclaration 3916 est la plus simple à réaliser : il suffit de renseigner le numéro de son compte chez son courtier, l’adresse de celui-ci (et la date d’ouverture / fermeture du compte si cela s’est produit l’année déclarée).

Si le courtier propose, en plus du compte-titres, un compte bancaire, il faudra faire une deuxième déclaration 3916 pour celui-ci.

Note : chez Interactive Brokers (avis), le compte bancaire (basé en Allemagne) vers lequel vous faite vos virements appartient à IB et pas à vous, donc il ne faut pas le déclarer.

Déclaration des dividendes, intérêts, crédits d’impôt et plus-values avec le formulaire 2047

Le formulaire 2047 sert à déclarer vos dividendes, intérêts et plus-values (voir la version PDF du formulaire 2047 et sa notice explicative).

La déclaration des dividendes (français et étrangers)

Il faut tout d’abord, pour chaque dividende :

- Déterminer sa contre-valeur en Euro si le dividende est libellé en monnaie étrangère (il faut prendre le cours de change du jour de l’encaissement, disponible sur le site de la BCE : Euro foreign exchange reference rates).

- Déterminer le pays de résidence fiscale de l’entreprise qui a versé le dividende (on peut parfois avoir des surprises, comme avec la société Evraz qui est une société Russe, cotée à Londres mais dont la résidence fiscale est en… Suisse).

- Déterminer si le pays a une convention fiscale avec la France.

- Si oui, trouver le taux conventionnel de crédit d’impôt du pays en question (information disponible dans l’annexe de la 2047).

- Déterminer si la société est à prépondérance immobilière, c’est-à-dire une SIIC (société d’investissement immobilier cotée) ou un REIT (Real Estate Investment Trust).

Note : ce dernier point n’a d’importance que si vous choisissez une imposition au barème (en cochant la case 2OP) pour vos revenus globaux, puisque dans ce cas vous bénéficiez d’un abattement de 40 % sauf pour les REIT/SIIC. Si vous choisissez le PFU (Prélèvement Forfaitaire Unique aussi appelé Flat-Tax), vous n’avez pas du tout droit à cet abattement (que ce soit pour un REIT/SIIC ou pas).

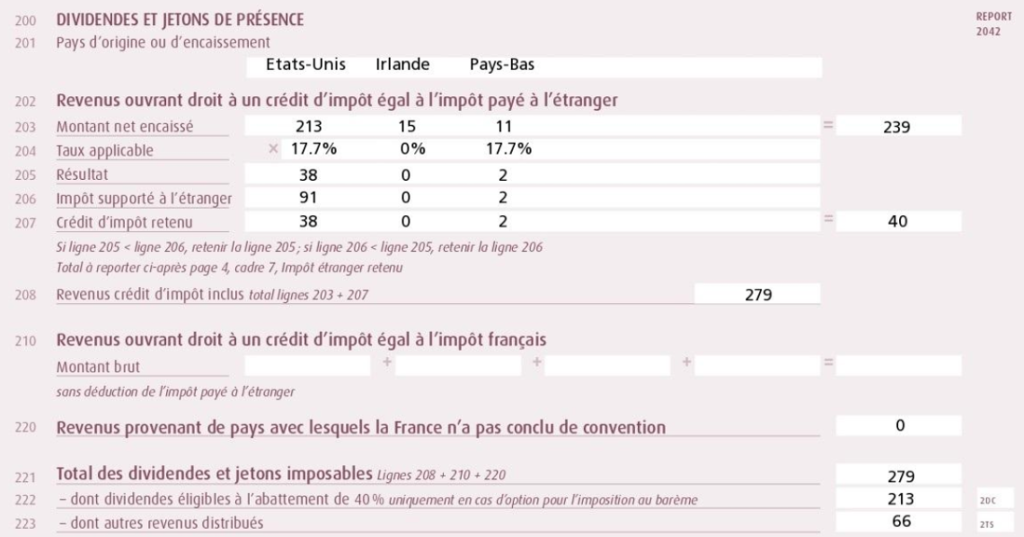

Déclarer les dividendes dans le formulaire 2047

Une fois que vous avez toutes ces informations, vous allez pouvoir remplir la partie « Dividendes » de la déclaration 2047.

Dans les lignes 201 à 208, vous allez renseigner les dividendes encaissés, pays par pays (sauf la France, voir plus bas), pour les sociétés basées dans un pays ayant une convention fiscale avec la France :

- dans la ligne 201 : le pays en question,

- dans la ligne 203 : la somme des dividendes NETS, c’est-à-dire les dividendes BRUTS – les prélèvements à la source effectués par le pays en question,

- dans la ligne 204 : le taux conventionnel prévu dans la convention fiscale entre le pays d’origine du dividende et la France (taux disponibles dans l’annexe de la 2047),

- dans la ligne 205 : c’est la multiplication de la valeur de la ligne 203, par le taux indiqué dans ligne 204,

- dans la ligne 206 : le prélèvement à la source effectué par le pays en question (certains pays prélèvent plus que le taux conventionnel, par exemple la Suisse),

- dans la ligne 207 : la valeur la plus petite entre celle calculée dans la ligne 205 et celle renseignée dans la ligne 206,

- dans la ligne 208 : la somme de la valeur calculée à la fin de la ligne 203 et celle de la ligne 207.

👉 Ensuite :

- dans la ligne 220 : la somme des dividendes provenant de pays n’ayant pas de convention fiscale avec la France,

- dans la ligne 221 : la somme des valeurs des ligne 208, 210 et 220.

👉 Et enfin, il faut répartir la somme calculée dans la ligne 221, entre :

- dans la ligne 222 : les revenus provenant de sociétés non REIT/SIIC,

- dans la ligne 223 : les revenus provenant de sociétés de type REIT/SIIC.

Exemple de déclaration de dividendes dans le formulaire 2047

👉 Ensuite dans la rubrique 260, il faut renseigner les revenus versés par des sociétés françaises ( pays d’encaissement = pays où se trouve votre courtier ) :

- les revenus provenant de sociétés non SIIC dans « Revenus des actions et parts Abattement de 40 % si option barème ) ;

- les revenus provenant de sociétés Françaises de type SIIC ( sociétés foncières par exemple ), dans « Autre Revenus distribués ».

Les intérêts

Il faut tout d’abord, pour chaque intérêt (coupon d’obligation, intérêts versés par le courtier…) :

- Déterminer leur contre-valeur en Euro s’ils est en monnaie étrangère ( il faut prendre le cours de change du jour de l’encaissement, donnée disponible sur le site de la BCE).

- Déterminer le pays de résidence fiscale de l’entreprise qui a versé le dividende (on peut parfois avoir des surprises, comme la société Evraz qui est une société Russe, cotée à Londres, mais dont la résidence fiscale est en… Suisse).

- Déterminer si le pays le pays a une convention fiscale avec la France,

- si oui, trouver le taux conventionnel de crédit d’impôt du pays en question (information disponible dans l’annexe de la 2047)

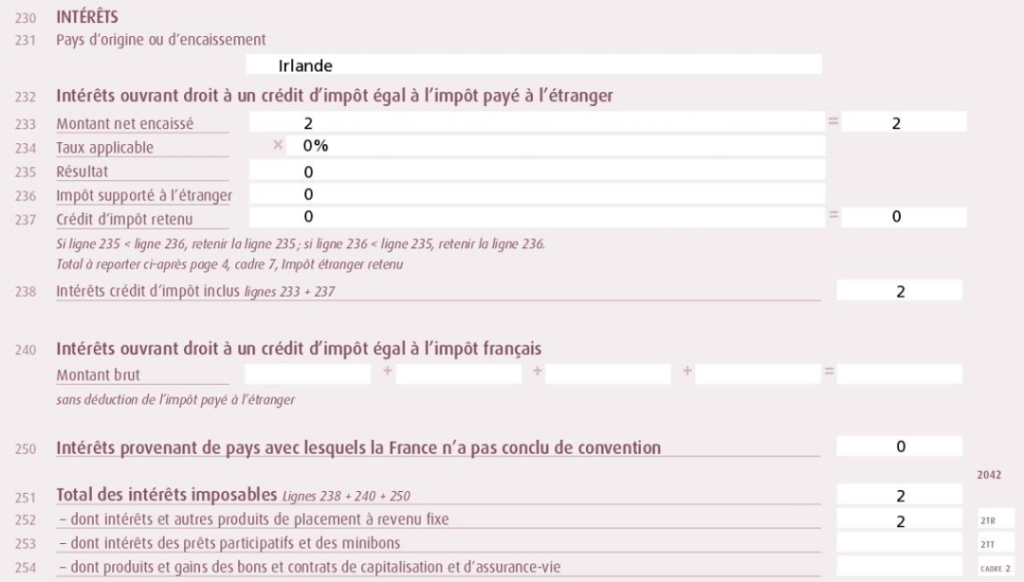

👉 Une fois que vous avez toutes ces informations, vous allez pouvoir remplir la partie « Intérêts » de la déclaration 2047.

👉 Dans les lignes 231 à 238, vous allez renseigner les dividendes encaissés, pays par pays (sauf la France, voir plus bas), pour les sociétés ayant une convention fiscale avec la France :

- dans la ligne 231 : le pays en question,

- dans la ligne 233 : la somme des intérêts NETS, c’est-à-dire les intérêts BRUTS – les prélèvements à la source effectués par le pays en question,

- dans la ligne 234 : le taux conventionnel dans la convention fiscale entre le pays d’origine de l’intérêt et la France (taux disponibles dans l’annexe de la 2047),

- dans la ligne 235 : c’est la multiplication de la valeur de la ligne 233, par le taux indiqué dans ligne 234,

- dans la ligne 236 : le prélèvement à la source effectué par le pays en question (certains pays prélèvent plus que le taux conventionnel, par exemple l’Irlande si on ne remplit pas le formulaire 8-3-6),

- dans la ligne 237 : la valeur la plus petite entre celle calculée dans la ligne 235 et celle renseignée dans la ligne 236,

- dans la ligne 238 : la somme de la valeur calculée à la fin de la ligne 233 et celle de la ligne 237.

👉 Ensuite :

- dans la ligne 250 : la somme des intérêts provenant de pays n’ayant pas de convention fiscale avec la France,

- dans la ligne 251 : la somme des valeurs des ligne 238, 240 et 250,

- dans la ligne 252 : reporter la somme de la ligne 251.

Exemple de déclaration des intérêts étrangers

👉 Enfin, dans la rubrique 260, il faut renseigner les intérêts versés par des sociétés françaises (pays d’encaissement = pays où se trouve votre courtier), dans « Intérêts et autre produits à revenu fixe ».

Les crédits d’impôt

Dans la rubrique 70, reportez les valeurs calculées dans les lignes 207 et 237, vous aurez ainsi la somme des crédits d’impôt que vous pourrez récupérer.

Attention, le terme « crédit d’impôt » peut induire en erreur. Il s’agit en réalité d’une réduction d’impôt, c’est-à-dire que si cette somme n’est pas utilisée, elle sera perdue, elle n’est ni remboursable ni reportable. Différence entre crédit et réduction d’impôt.

Exemple de crédit d’impôt

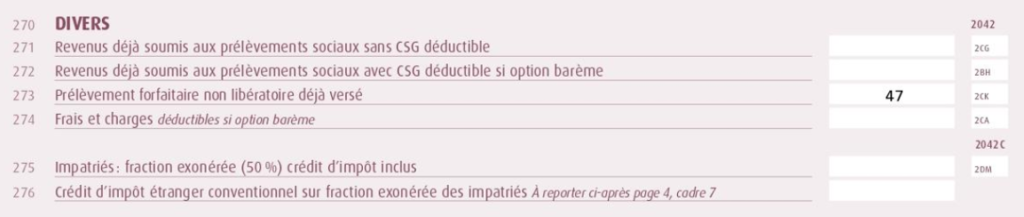

Les acomptes d’impôt sur le revenu

Vous avez déjà versé un acompte d’impôt sur le revenu (via les déclarations mensuelles 2778-DIV-SD ou 2778-SD par exemple) ?

Ou votre courtier a effectué un prélèvement à la source sur des dividendes Français ?

Vous pouvez reporter le total dans la ligne 273 afin de ne pas subir 2 fois l’impôt sur le revenu (IR).

Attention, il faut reporter le montant de l’impôt acquitté et non pas les montants soumis à l’IR :

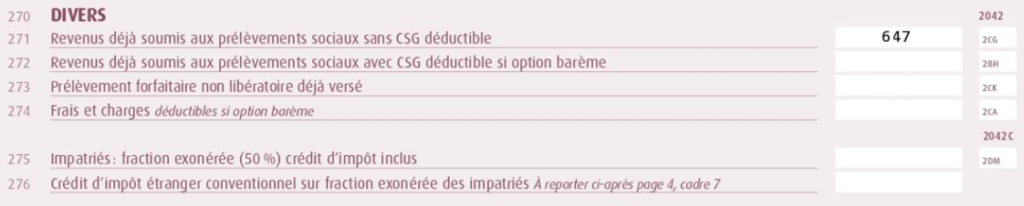

Les revenus déjà soumis aux Prélèvements Sociaux

Vous avez déjà versé un acompte de prélèvements sociaux (via les déclarations mensuelles 2778-DIV-SD ou 2778-SD par exemple) ?

Vous devez reporter le total des montants soumis aux PS afin qu’ils n’y soient pas soumis à nouveau :

- soit dans la ligne 272 si vous optez pour une imposition au barème (c’est-à-dire que vous allez cocher la case 2OP dans la déclaration 2042),

- soit dans la ligne 271 si vous optez pour le PFU.

Contrairement aux acomptes d’impôt sur le revenu, ici il faut indiquer les montants soumis aux PS et non pas les PS eux-mêmes :

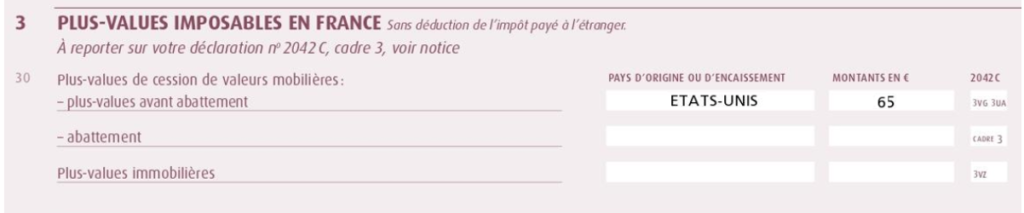

Déclaration des plus-values mobilières

Si vous avez eu globalement une plus-value en 2022, il faut en indiquer le montant dans la case 30, rubrique « plus-values avant abattement » (pays d’encaissement = pays où se trouve votre courtier).

Exemple :

Déclaration des plus-values avec le formulaire 2074

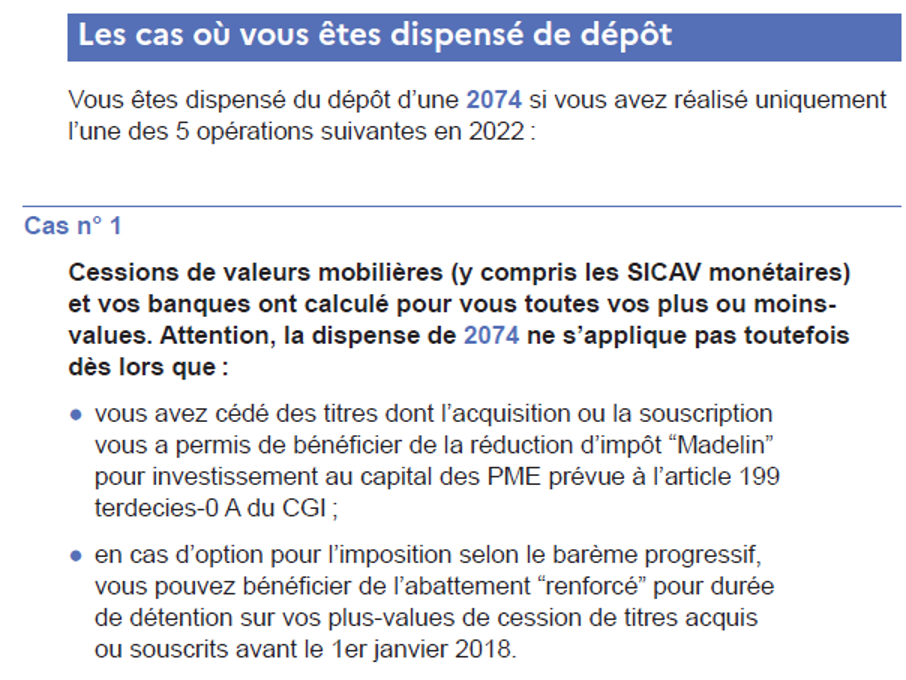

Si vous avez une plus ou moins-value globale, vous devez normalement remplir la déclaration 2074.

Mais dans 90 % des cas, vos courtiers étrangers ont calculé cette valeur et vous pouvez vous baser sur la notice de la déclaration 2074 pour en être dispensé :

👉 En résumé :

- Si globalement vous avez une plus-value, il suffit de la renseigner dans la déclaration 2047 (voir ci-dessus) et reporter la valeur dans la case 3VG de la déclaration principale. Et si vous avez un stock de moins-values antérieures à utiliser, vous devez remplir en plus la déclaration 2074-CMV (voir ci-dessous).

- Si globalement vous avez une moins-value, il suffit de la renseigner dans la déclaration 2074-CMV (voir ci-dessous) et reporter la valeur dans la case 3VH de la déclaration principale.

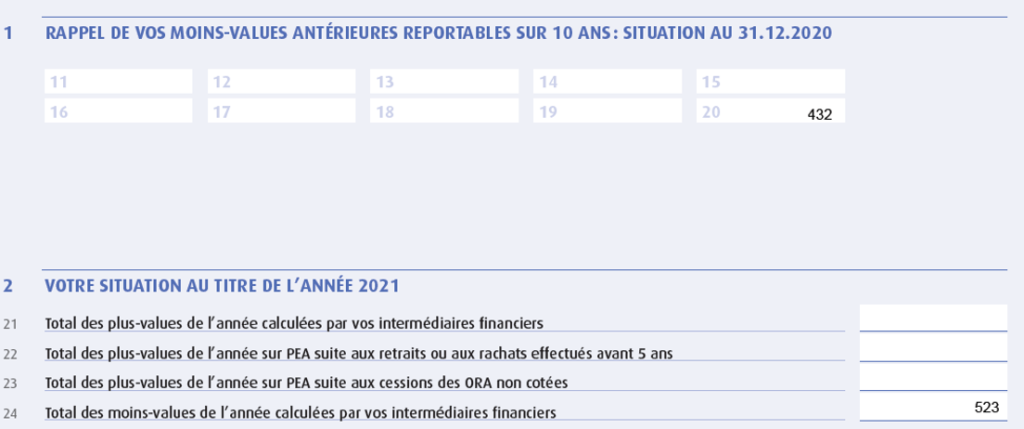

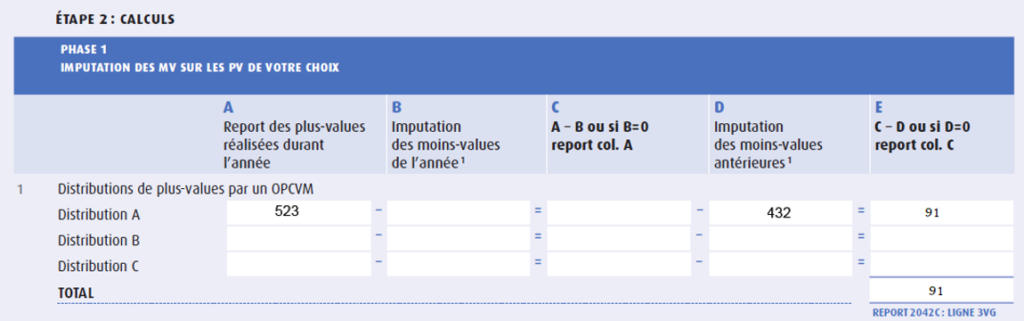

Déclaration 2074-CMV

Si vous avez une plus ou moins-value globale et que vous n’avez pas rempli la 2074, il faudra remplir la déclaration 2074-CMV afin d’utiliser et/ou garder une trace de votre stock de moins-values : celles-ci sont reportables pendant 10 ans.

Si vous aviez déjà renseigné la 2074-CMV les années précédentes, vous allez retrouver l’historique des valeurs déjà pré-remplies dans la rubrique numéro 1.

En cas de moins-value globale

Si vous avez une moins-value globale pour l’année déclarée, renseignez-la dans la case 24, elle rejoindra le stock existant.

En cas de plus-value globale

Si vous avez une plus-value globale pour l’année déclarée, renseignez-la dans la case 21. Ensuite, remplissez le tableau « Phase 1 » (si vous optez pour le PFU, alias flat tax à 30 %) sinon le tableau « Phase 2 ».

👉 Il faudra déduire les moins-values de l’année déclarée des plus-values de la même année. Ensuite déduire les moins-values antérieures :

- S’il reste une plus-value, le stock de moins-value est épuisé, et la plus-value ainsi calculée va se retrouver dans la case 3VG.

- S’il reste une moins-value, elle ira rejoindre le stock de moins-value existant, et la moins-value ainsi calculée va se retrouver dans la case 3VH.

Déclaration des revenus d’un CTO étranger : schémas explicatifs

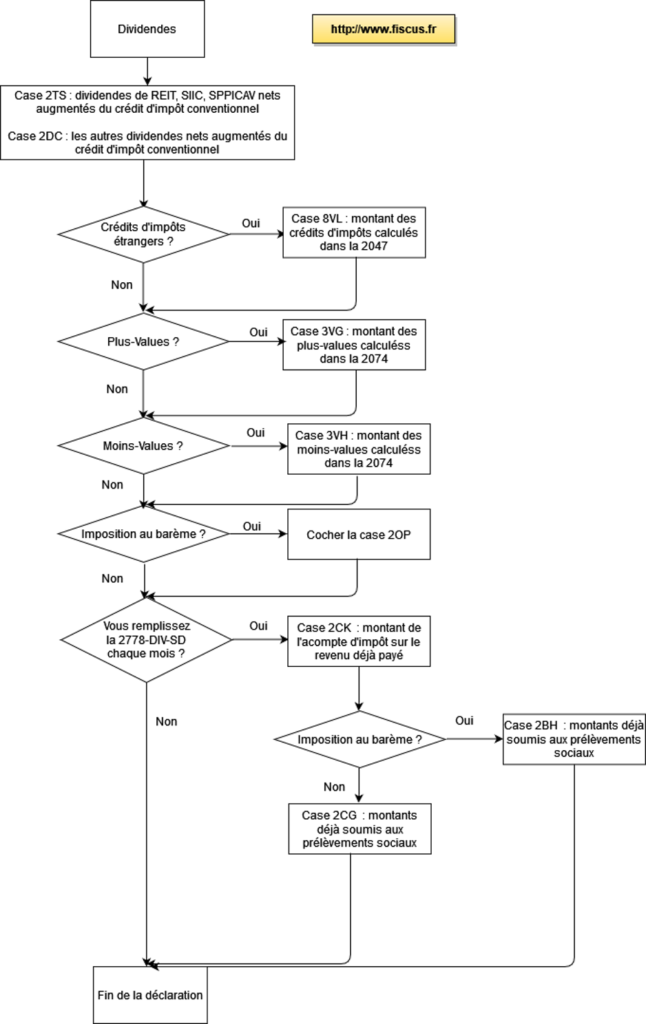

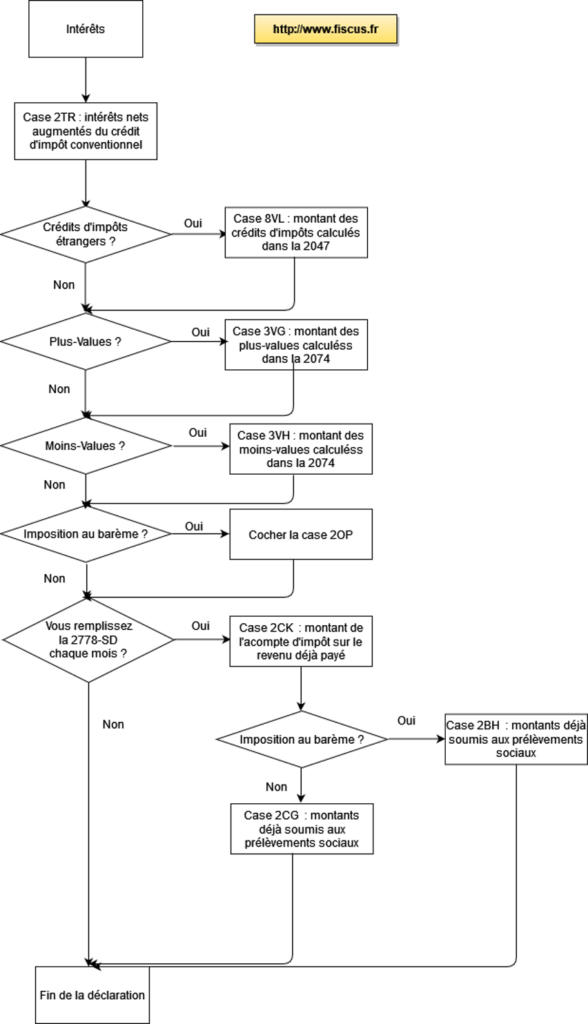

Nous arrivons à la fin de cet article vous expliquant comment déclarer les revenus de valeurs mobilières (dividendes, intérêts, plus-values…) perçus sur un compte-titres détenu chez un courtier étranger.

Les 2 schémas suivants présentent de façon synthétique la voie à suivre pour la déclaration des dividendes et des intérêts.

Logigramme pour la déclaration des dividendes

Logigramme pour la déclaration des intérêts

Offre spéciale pour nos lecteurs :vous obtenez 15 € de remise sur les services de Flash fiscal si vous donnez le code promo ADI lors du paiement.

Tous droits réservés.

La reproduction du contenu de cet article en tout ou en partie, est interdite sans la permission écrite de son auteur et constituerait une contrefaçon sanctionnée par les articles L. 335-2 et suivants du Code de la propriété intellectuelle.

La reproduction, la représentation, le transfert, la distribution ou l’enregistrement de toute ou partie de ces éléments est formellement interdite sans l’autorisation expresse de Flash fiscal.

Par ailleurs, l’utilisation des informations contenues dans cette procédure relève de la seule responsabilité de l’utilisateur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

106 commentaires sur “Compte-titres (CTO) chez un courtier étranger : déclaration fiscale des dividendes, plus-values, intérêts, crédits d’impôt, etc.”

Merci pour votre article qui apporte des clarifications précieuses pour déclarer Dividendes et Intérêts.

En revanche concernant la déclaration 3916 est ce que les CTO étrangers (type Swissquote Luxembourg, Degiro…) se déclarent comme des comptes de capitalisation même s’il ne s’agit pas d’AV (plus complexe car il faut alors préciser chaque année, le solde au 1er janvier, les versements et les retraits), ou bien est-il suffisant de les déclarer simplement commme compte bancaire avec date d’ouverture.

Un IFU conforme est un IFU produit avec calcul des PV selon la méthode PMP et non FIFO. C est la seule méthode autorisée par le fisc français. Je vous conseille de demander à votre prestataire, même celui cité en exemple, de vous le confirmer par écrit pour ne pas avoir de mauvaises surprises.

Que remplir dans la case 8PL ? Les dividendes avant ou après retenue à la source ?

Bonjour,

Le courtier XTB m’a prélevé une « retenue à la source » de 25% lors du versement de mes dividendes d’actions dans des SIIC.

Comme msf j’ai demandé des explications et voici leur réponse est « Concernant votre interrogation c’est par que dans les pays ou plusieurs taux de retenue à la source peuvent s’appliquer en fonction notamment du pays de résidence fiscale. Nos compte (omnibus) ne nous permet pas de déterminer le statut de résidence fiscale de nos client et nous appliquons donc un prélèvement à la source générique. »

Cette réponse semble tiré de cette rubrique d’aide sur la retenue à la source: https://www.xtb.com/fr/centre-daide/actions-et-etf-9/impot-a-la-source

Je trouve surprenant que l’on soit taxé de 56,4% (25% + PFU de 31,4% en 2026) et que l’on doive faire réclamation à l’administration fiscale pour être remboursé des 25% prélevés à tort par le courtier.

Bonjour,

Une fois le formulaire 2047 rempli la dernière étape concerne le cadre 7 concernant l’élimination de la double imposition or il me semble que vous ne le mentionnez pas ici non ? Je suis un peu perdu sur quoi remplir je vois uniquement le montant total de mon impôt payé à l’étranger dans la partie dividendes (aucun intérêts dans mon cas) pour moi les US.

Bonjour

Degiro a prélevé directement 25% sur un dividende que j’ai reçu d’une société française .

Comment déclarer ces 25% pour ne pas payer 2 fois ?

Est-ce que cela correspond aux cotisations sociales ou à l’impot sur le revenu ?

Ou un peu des 2 ?

Case 271, 272 ou 273 ? (case 2CK ou 2BH) ?

Bonjour,

D’après l’analyse de notre avocat fiscaliste, voici la marche à suivre car votre situation est particulière :

N’utilisez pas la case 2CK : Bien que ce soit une pratique courante, elle est techniquement incorrecte car ces 25 % ne sont pas un ‘acompte’ mais une taxe prélevée par erreur (on vous a considéré à tort comme non-résident). L’administration pourrait donc contester l’utilisation de cette case.

Comment récupérer votre argent ? Pour ne pas payer deux fois, notre avocat recommande deux solutions plus ‘propres’ :

Solution 1 (Prioritaire) : Contactez Degiro pour mettre à jour votre statut de résident français et demandez-leur le remboursement du trop-perçu.

Solution 2 : Déposez une réclamation contentieuse auprès de votre service des impôts après votre déclaration, en fournissant vos justificatifs (relevé de dividende montrant la retenue de 25 % et preuve de résidence en France) pour en obtenir la restitution.

Sur votre déclaration : Déclarez tout de même le montant brut de votre dividende en case 2DC.

En résumé : ne tentez pas de régulariser directement dans les cases d’impôt (comme la 2CK), mais passez par une demande de correction ou de remboursement officielle pour plus de sécurité.

Axel de FlashFiscal

Bonjour,

Tout d’abord, grand merci pour cet article très utile ! Le contribuable français est trop

souvent un Indiana Jones cherchant à traverser la jungle touffue et luxuriante de la

règlementation fiscale, le tout avec un petit canif non affuté… Et toutes les aides

sont bonnes à prendre !

Puisque l’on est dans le sujet, j’aurais besoin de vos avis et retour d’expérience. De mon

côté, je suis chez Saxo Bank depuis peu, j’ai donc un CTO. J’ai reçu mes tous premiers

dividendes d’un ETF Xtracker MSCI World distribuant. Donc pas concerné pas une déclaration

en 2025 mais à faire bien sûr en 2026. A noter, cet ETF est émis depuis l’Irlande.

Mais en regardant le Récap’ de versement du dividende, j’ai été surpris. A priori pas de

prélèvement à la source de 15% (pour l’émetteur de l’ETF), mais par contre prélèvement direct

de la « Flat Tax »(17.2% prélèvements sociaux + 12.8% impôt sur le revenu). On m’indique que

Saxo Bank le fait à la source. Donc pas de possibilité de choix entre PFU et imposition au

barême, ici c’est PFU par défaut.

J’aimerais savoir si c’est aussi le cas pour d’autres brokers ?

Comment fait-on la déclaration dans ce cas de figure pour ne pas payer 2 fois la Flat Tax ?

Merci par avance pour vos aides.

Bonjour,

les ETF Irlandais ne subissent pas de retenue à la source ( contrairement à certaines actions Irlandaises ).

Les 30% prélevés sont juste un acompte, il y aura ensuite une régularisation en fin d’année, pour ne pas être taxé 2 fois.

Sous certaines conditions, vous pouvez demander à Saxo une dispense du prélèvement des 17,2% d’IR, en cours d’année.

Merci

Fiscus

p.s : la dispense concerne uniquement les 12,8% d’IR, pas les 17,2% de PS.

Merci

Bonjour,

Juste une petite observation : vous dites que les revenus des capitaux mobiliers ayant déjà fait l’objet d’un prélèvement (par dépôt d’un Cerfa n° 2778 au cours de l’année de perception des revenus) doivent être déclarés en 2 BH si l’on opte pour le prélèvement au barème et en 2 CG sinon. Ce n’est pas tout à fait exact (même si ce n’est pas faux, bien sûr) : si l’on opte pour le prélèvement au barème, l’inscription en 2 BH est obligatoire pour profiter de l’abattement de 40 % pour durée de détention ; mais dans tous les autres cas (PFU ou barème sans abattement de 40 %), l’inscription peut être faite indifféremment en 2 BH ou en 2 CG.

Merci encore pour votre article.

Cordialement.

Bonsoir

J’ai comme un doute ….

Dans la 2074 CMV, j’impute donc mes moins values passées sur ma plus value de 2024.

Si mes moins values passées couvrent totalement ma plus value de 2024, que dois indiquer dans l’annexe 2047 « Plus values imposables en France » ? : 0 plus value ou le montant de ma plus value 2024 ?

Dans la déclaration principale, dans la case 3VH je comprends que je dois indiquer le montant de mes moins values passées (sur les 10 derrières années), déduction faite de la plus value de 2024 ? est ce exact ?

Merci pour votre aide et l’ensemble de vos précieuses publications !

Bonsoir,

Encore moi (la deadline approche !!)

Dans le prlongement de ma seconde question : dans la partie « Déclaration des plus-values avec le formulaire 2074 » vous indiquez « S’il reste une moins-value, elle ira rejoindre le stock de moins-value existant, et la moins-value ainsi calculée va se retrouver dans la case 3VH » or dans la notice de la déclaration 2042, il est indiqué « Si les moins-values antérieures sont supérieures aux plus-values de l’année, ne portez rien sur votre déclaration. Les moins-values antérieures ne doivent en aucun cas se cumuler avec la moins-value de l’année ».

N’est ce pas contradictoire ?

Merci encore pour votre aide.

Cdt

Grand merci pour cet article très détaillé et pour ces informations rares sur Internet.

Un résident fiscal français ayant également la nationalité américaine n’est en principe pas imposé en France sur les plus values ou les dividendes des actions ou des fonds/trackers américains (avec un ISIN ‘US’), grâce à la convention fiscale franco-américaine.

Ma question : est-il aisé de récupérer les prélèvements sociaux de 17,2% potentiellement retenus par le courtier (s’il est français) ou lors de déclarations 2778-SD/2778-DIV-SD pour un courtier étranger? J’ai l’impression en vous lisant qu’on ne parle que de crédit d’impôts sur le revenu mais jamais de récupération de prélèvements sociaux versés (qui est effectivement un cas plus rare). Je me demande s’il n’est pas mieux de choisir un courtier étranger (IBRK Ireland) et ne pas soumettre de 2778-SD/2778-DIV-SD si les montants sont modestes (il semblerait qu’il y ait une tolérance). Qu’en pensez-vous?

Merci encore pour ce tutoriel, et une dernière question pour Fiscus: fournissez vous aussi vos services pour les US Person et notamment l’application de l’article 24 de la convention sur les valeurs mobilières américaines?

Bonjour,

pour les US persons, il faut en effet remplir le cadre « Revenus ouvrant droit à un crédit d’impôt égal à l’impôt français » au lieu de « Revenus ouvrant droit à un crédit d’impôt égal à l’impôt payé à l’étranger ».

Reste à savoir si les prélèvements sociaux sont considérés comme des impôts ou pas ( au sens de la convention fiscale France/US), question à laquelle je n’ai pas la réponse ( je ne fournis pas de service aux US persons, sujet que je maitrise pas ).

Merci

Fiscus

Merci pour votre retour rapide. Effectivement, le sujet est complexe et bien noté pour l’absence de services aux US Persons, dommage. On ne peut pas être « expert en tout » et c’est une qualité de le reconnaître. Je donne un peu plus d’informations pour les personnes qui pourraient être intéressées par ce sujet.

L’interprétation a évolué il y a environ 5 ans sur la nature des prélèvements sociaux et sur l’assimilation qui en est faite à un impôt au sens de la convention. Depuis, oui, les PS sont considérés comme un impôt et donc récupérables (en tout cas en théorie…).

Sinon la convention permettant côté français de remplir le cadre “Revenus ouvrant droit à un crédit d’impôt égal à l’impôt français” au lieu de “Revenus ouvrant droit à un crédit d’impôt égal à l’impôt payé à l’étranger” n’est pas lié au statut de US Person mais bien à la détention de la citoyenneté américaine (les Américains sont bien des US Persons mais pas forcément l’inverse).

Merci, ça confirme que c’est un sujet que je ne maitrise pas 🙂

Bonjour,

Mon courtier a calculé le montant des plus-values de cession de valeurs mobilières réalisées sur titres Suisses. Ce montant comprend un montant « A » non éligible à l’abattement compte tenu de la date d’acquisition après le 01/01/2018 et un montant « B » éligible à l’abattement de 65%. Dans quelles cases du formulaire 2047 dois-je reporter les montants « A » et « B » ? Faut-il remplir le formulaire 2042C pour distinguer les deux montants ?

Merci d’avance de votre aide.

Bonjour, il faut faire le calcul détaillé dans la 2074, ensuite déclarer la plus-value globale dans la 2042 ( case 3VG ) et l’abattement ( case 3SG ).

Merci

Fiscus

Bonjour,

Merci pour la mise à disposition de toutes ces ressources et explications!

Je voudrais ici vérifier un point un peu subtil de la déclaration des dividendes étrangers dans le formulaire 2047 : le montant indiqué en case 203 correspondent-il vraiment au montant Net encaissé réel (dividendes bruts, moins les prélèvements à la source effectués par le pays en question), comme indiqué?

Ne faudrait-il pas plutôt indiquer en case 203 le montant brut auquel on a retranché X%, ce X% étant précisé dans la convention fiscale entre le pays concerné et la France? La case 206 est alors remplie avec ce montant brut -X% (soit l’impôt maximal supporté à l’étranger selon la convention fiscale).

Dans l’exemple, X = 15% aux US, ce qui correspond (il me semble) au taux de prélèvement à la source dans ce pays. Ce n’est donc pas différent.

Cependant, si l’on prend l’exemple d’un dividende originaire de Suisse, le prélèvement à la source est de 35%. Or, selon la convention fiscale Franco-Suisse, le X = 15% du montant brut (article 11, paragraphe 2a).

Dans ce cas, nous avons par exemple pour un dividende brut de 100 € perçu en Suisse: une retenue à la source en Suisse de 35%, soit 35€; un montant net encaissé REEL de 100-35= 65€; mais un montant net encaissé THEORIQUE à indiquer en case 203 de 100-15% = 85€; un montant de l’impôt supporté à l’étranger à indiquer en case 206 de 15 €; nous avons 17.6% en case 204, donnant un résultat de 14.96€, arrondi à 15€; le crédit retenu en case 207 est de 15€, et le revenu crédit d’impôt inclus à indiquer en case 208 est de 85+15=100€.

Il est alors possible d’obtenir de la Suisse le remboursement de l’impôt anticipé suisse excédant le montant de la retenue à la source autorisée en application de la convention fiscale, soit 20 % (35 %-15 %).

Si on suit les indications de l’article, le crédit d’impôt est calculé sur 65€ (revenu net réel), soit 65 x 17.6% = 11.44€, arrondi à 11 €. Le crédit retenu en case 207 serait de 11€, et le revenu à indiquer en case 208 n’est alors que de 65+11 = 76€.

Qu’en pensent les experts?…

Bonjour,

il faut suivre la notice de la 2047 et indiquer le montant net réel et non pas théorique.

Si le pays source a prélevé plus que nécessaire, vous allez perdre une partie de la retenue à la source ( c’est le cas pour la Suisse qui prélève 35% ou des MLP Américaines qui prélèvent 37% ).

Merci

Fiscus

Je me posais la même question ? Une réponse depuis ?

Bonjour, J’ai compte chez DEGIRO : comment déclarer mes dividendes (actions françaises) et les précomptes sur les 2047 et 2042 ?

MERCI !

Bonjour,

il faut tout sommer et mettre dans la 2047 puis reporter le montant dans la 2042 ( tout est décrit dans l’article, en détail ).

Merci

Fiscus

Bonjour Nicolas,

Vifs remerciements pour votre travail afin de divulguer et démocratiser vos connaissances dans les arcanes tortueuses de la fiscalité. Comme dit à plusieurs reprises, le choc de simplification n’est pas pour demain ni après-demain.

Dans ce domaine, comme bien d’autres, le législateur applique l’adage » Pourquoi faire simple lorsque qu’on peut faire compliquer »

Une question soumise à votre expertise :

Peut-on calculer, imputer, cumuler le total des P.V/M.V ACTIONS/E.T.F de Comptes-titres ordinaires étrangers sur/avec un compte-titres Français. Par exemple Plus-value E.T.F capitalisant sur C.T.O étranger compensée par Moins-value Actions sur C.T.O Français.

Merci à vous.

Roger

Bonjour Roger,

Effectivement, ils vivent de la complexification !

Oui les MV s’imputent sur les PV dans tous les cas.

Bonjour,

Si je comprends bien si on ne vend rien, il faut déclarer quand même qu’on a un compte aux impôts, mais si on vend des actions et qu’on réinvestit directement sans sortir argent du CTO la faut déclarer, est-ce que c’est bien cela différent ce point-là du PEA ?

Merci

Bonjour Vincent,

Il faut dissocier la déclaration de détention du compte, et la déclaration des revenus du compte. 2 sujets différents.

1/ Oui comme expliqué dans l’article, peu importe si on fait des achats/ventes, il faut dans tous les cas déclarer chaque année la détention de comptes à l’étranger : formulaire 3916.

2/ Autre sujet. La déclaration des revenus. Si vous n’avez fait aucune vente, alors pas de plus ou moins-value, donc pas de revenus à déclarer (éventuellement les dividendes si vous en avez perçu). Chaque année sur CTO il faut faire le bilan des plus/moins-values pour déclarer.

C’est différent du PEA qui est une enveloppe capitalisante donc qui ne génère pas de friction fiscale tant que l’on ne sort pas (virement sortant) du PEA.

C’est la base là… je vous invite à lire notre article sur le PEA et notre article sur le CTO. Ou si vous partez de loin, lisez notre livre pour avoir les bases.

Bonjour Nicholas,

Quand on déclare ses revenues de dividendes et d’intérêt, le pays d’encaissement est France si son courtier est en France. Mais si le courtier est dans un autre pays, le pays d’encaissement, il est le pays ou l’action, ETF, fund est domicilié, pas le pays du courtier. C’est juste ?

Merci pour vos articles. J’ai beacoup appris. 🙂

Bonjour,

dans la 2047, il faut indiquer le pays d’origine du dividende/intérêt, parce que le taux du crédit d’impôt dépend de celui-ci et non pas du pays où se trouve votre courtier.

Merci

Fiscus

Bonjour,

Merci pour cet article sur la déclaration des dividendes, des intérêts, des plus values sur des CTO étrangers. J’ai plusieurs questions, lorsque les dividendes perçus sur un CTO (Degiro par exemple) sont réinvestis, c’est-à-dire qu’il n’y a pas eu de retrait du CTO vers un compte bancaire, doit-on déclarer ces dividendes ou pas ? Par ailleurs, la question est peut-être bête, à quels moments parle-t-on d’intérêts ? Les dividendes, je vois de quoi il s’agit, pas j’ai du mal à voir à quoi correspondent les intérêts, si vous pouviez m’éclairer, ce serait super.

Bonjour,

Sur une enveloppe capitalisante (assurance vie, PEA et PER), on déclare seulement quand on retire l’argent de l’enveloppe (virement sortant).

Mais sur le CTO, l’événement fiscal est déclenché dès que vous générez un revenu (donc perception de dividendes même si vous les réinvestissez dans l’enveloppe peu importe, il faut déclarer les revenus en mai N+1 dans la déclaration de revenus).

C’est la base à savoir : fiscalité du CTO.

Bonjour,

J’ai un CTO chez TradeRepublic dans lequel je n’ai logé que des ETF capitalisants pour un modeste capital de 2500€ et que je ne compte pas vendre.

Est-ce utile de le déclarer ? et qu’est-ce que je risque si je ne le fais pas ?

Merci pour votre réponse et vos suggestions.

Chapeau bas pour tout votre énorme et précieux travail de vulgarisation financière.

Gérard

Bonjour Gérard,

Tant que ce sont des plus-values latentes (pas de vente réalisée, et pas de dividendes perçus puisqu’ETF capitalisant), il n’y a rien à déclarer dans la déclaration de revenus annuielle.

En revanche c’est un compte à l’étranger, donc il faudra déclarer le compte à l’étranger via formulaire 3916 même si la somme est faible.

Bonjour,

Merci pour votre article très bien détaillé.

Je m’interesse en ce moment aux contracts de »Call Options », est-ce vous savez si la prime payée pour acheter ce type contracts peut etre considérée comme une moins value? (surtout si le contract expire sans gains)

Merci

Bonjour

Titulaire d’un compte chez Interactive Brokers Ireland, chaque nouvelle année apporte son lot de surprises dans le relevé annuel de ce courtier.

En première page de mon relevé annuel, j’ai un montant indiqué au titre des intérêts acquis en 2023.

Cependant, lorsque je vais plus bas dans le relevé, sur le détail des intérêts, développés pour chaque mois, je vois que ce montant est le résultat de la soustraction des intérêts perçus MOINS des intérêts versés au courtier : je ne sais pas à quoi correspondent ces intérêts versés au courtier, eux aussi détaillés mois par mois.

Je pose cette question, car dans le « Certificate of income tax » (R-185) reçu, il apparait le montant brut perçu (donc sans déduction des intérêts versés au courtier) MOINS les prélèvements effectués par le fisc irlandais, ce qui donnerait donc le net perçu, pour la ligne 233 de la déclaration.

Au final, je ne sais pas quoi indiquer dans ma déclaration : net perçu du R-185 ou montant dont le calcul est décrit au début de ce paragraphe et dont je ne vois pas l’intérêt malgré sa présence en première page du relevé…

À quoi correspond une « Extourne des montants cumulés » (chiffre en négatif) ?

C’est une nouvelle ligne dans la rubrique des intérêts cumulés.

Il y a une ligne pour les PV/MV sur le FOREX correspondant non pas à une transaction directe sur ce marché, mais dû au fait de l’achat d’actions cotant en dollars (et donc nécessitant la conversion de des euros en dollars pour l’achat de ces actions).

Cette ligne se trouve dans le même tableau que les PV/MV sur les actions et sert au calcul final entre PV/MV Forex et PV/MV actions, aboutissant à l’addition des PV/MV de ces 2 catégories : doit-on separer ces deux PV/MV dans la déclaration ou reporter le résultat de cette addition ?

Autrement dit, doit-on distinguer dans la déclaration les PV/MV Forex des PV/MV actions ?

Par avance, merci pour vos éclaircissements.

Bonjour,

pour les intérêts, il faut faire le tri et ne garder que les intérêts positifs ( on ne peut pas déduire les intérêts pour l’utilisation de la marge, du short …).

Ensuite il faut déduire les retenues à la source de 20% sur ces intérêts ( vous pouvez remplir le formulaire 8-3-6 pour ne plus avoir à les payer ).

Pour les PV/MV, c’est à vous de voir : soit utiliser le chiffre du courtier ( et ne pas avoir à remplir la 2074 ), soit tout recalculer vous-même ( et devoir remplir la 2074 ).

p.s : une extourne est juste une écriture comptable qui en annule une autre.

https://www.fiscus.fr/ (code promo ADI pour avoir 10 % de remise)

Bonsoir

Merci pour votre rapide retour.

Le souci, et je viens juste de m’en apercevoir, c’est que même la retenue indiqué dans le R-185 délivré par Interactive broker n’est pas équivalente à 20% (79 retenus pour 952 d’intérêts bruts perçus…).

Étonnant, je viens de vérifier, et l’année dernière le montant déduit dans le R-185 correspondait bien à 20%…

Pour l’extourne, visible aussi sur mon relevé et concernant aussi les intérêts perçus, j’avais recherché sur la toile et vu qu’il s’agissait d’une annulation, mais à vrai dire, je ne vois pas le but de la manoeuvre, au sens général.

En tous cas, merci encore pour votre réponse très réactive !

Bonjour,

il faudrait regarder dans le détail, mois par mois, pour voir pourquoi IB n’a pas prélevé 20% certaines fois.

Pour information, vous pouvez récupérer ces 20% auprès du fisc Irlandais, en remplissant le formulaire IC7 :

https://www.ibkrguides.com/kb/irish-tax-withholding-reclaim-process.htm

L’extourne est souvent faite pour corriger un élément ( date de valeur, taux utilisé, montant … ).

Merci

À nouveau, merci beaucoup !

Mais quelle galère, je pense que je vais tout rapatrier en France…

Avez-vous une rubrique sur les meilleurs brokers français collant à un accès aux places de marché internationaux les plus proches de celles d’IB ?

Bonjour Cyrille,

Je vous invite à lire notre article :

comparatif des meilleurs CTO.

Selon nous, Saxo Banque sont les meilleurs en France (IFU français).

Alors que Trade Republic est étranger.

Merci !

Bonjour,

Dans la déclaration d’impôts , dans le cadre d’un CTO Degiro,, je voulais savoir si il fallait cocher en plus de la case 8UU (Comptes ouverts, détenus à l’étranger), la case 8TT (Contrats de capitalisation ou d’assurance-vie souscrits à l’étranger ). normalement, non, mais le fait de ne pas cocher la case 8TT entraine l’ouverture systématique d’une fenêtre pop up sur la déclaration pour dire « attention, vous devez cocher la case 8TT » … Merci pour votre réponse.

Bonjour,

c’est uniquement la case 8UU.

Merci

Bonjour ADI !

Petite question à propos de Trade Republic: si l’on détient à la fois des actions et des cryptos sur son compte, doit-on déclarer 2 fois le compte, une fois en compte bancaire, et l’autre en compte de cryptoactif avec au final les memes renseignements ?

Merci