Si vous cherchez un avis sur Interactive Brokers ainsi qu’un retour d’expérience concret d’un utilisateur de ce courtier en bourse, alors la lecture de cet article répondra à vos principales questions. Je suis client d’Interactive Brokers, je vous présente donc ici un avis sur Interactive Brokers en connaissance de cause ! Nous pourrons également répondre à vos questions complémentaires dans la section commentaire à la fin de l’article.

Avis de Nicolas : selon moi, Interactive Brokers n’est pas adapté au grand public. C’est un courtier pour les professionnels ou les investisseurs très aguerris. Car l’interface est plutôt complexe, les services sont davantage adaptés à une clientèle anglophone et le service client n’est pas toujours réactif et facile à joindre. Pour les épargnants et investisseurs « normaux », on recommande plutôt Saxo Banque (voir l’offre). Personnellement je suis client Saxo Banque et Fortuneo (voir l’offre) car les frais sont très compétitifs et l’interface intuitive (mon avis Saxo Banque).

En cherchant un courtier en bourse proposant des services et des tarifs très attractifs pour investir en direct sur les marchés actions, vous avez certainement vu passer le nom de de ce courtier. Difficile de passer à côté, Interactive Brokers est l’un des plus importants courtiers en bourse dans le monde, avec plus de 1,8 millions de comptes clients ! Créé en 1978 (alors sous le nom des fondateurs T.P. & Co.), il est désormais le premier courtier en ligne américain. Ce courtier a commencé à s’implanter en Europe dès les années 1990.

En synthèse, notre avis sur Interactive Brokers est qu’il s’agit d’un broker présentant plusieurs atouts : l’accès à de nombreuses places boursières à des tarifs ultra-compétitifs, et des outils d’analyse pour suivre son portefeuille. Ce n’est pas un hasard si ce courtier est utilisé par de nombreux gérants d’actifs et des conseillers en investissement. Mais leur offre de services ne nous semble pas parfaitement adaptée aux épargnants et investisseurs individuels en France en raison d’une interface difficile à prendre en main, d’un service client en anglais, et de l’absence d’IFU (imprimé fiscal unique), 3 points compliquant la gestion de ses investissements.

Interactive Brokers permet d’investir sur l’essentiel des grandes places boursières dans le monde. Dans cet objectif, nous verrons que ses tarifs sont parfois plus compétitifs que ceux des courtiers français. Notamment lorsqu’il s’agit d’investir en direct sur des actions en devise étrangère et hors Euronext.

Notre avis sur Interactive Brokers dépend donc de votre situation (investisseur débutant, expert, ou accompagné par un professionnel, anglophone ou non, résident fiscal en France ou à l’étranger, etc.) . S’agit-il d’un courtier adapté à tous les profils d’investisseur ? Pour répondre à cette question, nous vous recommandons de lire en entier cet article. Nous vous expliquons les avantages d’Interactive Brokers, mais également ses limites. Enfin, si vous résidez fiscalement en France, nous allons vous expliquer comme organiser vos placements en bourse en tirant parti des services d’Interactive Brokers.

SOMMAIRE

- Avis sur Interactive Brokers : synthèse

- Interactive Brokers : avis sur les avantages

- Avis sur les frais d’Interactive Brokers

- Devise du compte Interactive Brokers et frais change

- L’interface Interactive Brokers : avis

- Suivi du portefeuille et rapports de performances

- Dynamiser la performance de votre portefeuille

- Avis des clients Interactive Brokers

- Ouvrir un compte Interactive Brokers

- Quelques précisions pour les investisseurs basés en France

- Avis Interactive Brokers : conclusion

Avis sur Interactive Brokers : synthèse

Le tableau ci-dessous présente de façon synthétique les points clefs à retenir sur le courtier. Pour vous faire un avis éclairé sur Interactive Brokers, nous allons revenir plus en détail sur l’essentiel des caractéristiques et des services de ce courtier dans la suite de l’article.

| Interactive Brokers | |

|---|---|

| Univers d'investissement | Actions, fonds communs de placement (dont ETF), warrants, options, contrats à terme, obligations, devise, métaux. |

| Frais d'inactivité | Gratuit |

| Droits de garde | Gratuit |

| Frais de transaction (exécution des ordres) | Selon place boursière et mode de tarification choisi (tarif fixe ou dégressif). ✅ Consultez la page des tarifs ici. |

| Les avantages | • Univers d'investissement très large avec l'accès à de nombreuses places boursières dans le monde • Des frais de passage d'ordre ultra-compétitifs • Des frais de change ultra-compétitifs (avantage décisif pour investir sur des actions cotées en devises étrangères) • Les outils pour suivre son portefeuille et générer des rapports de performance |

| Les inconvénients | • Pas d'imprimé fiscal unique (IFU) • Site en anglais • Service client difficilement joignable • L'interface est compliquée donc courtier à réserver aux investisseurs aguerris |

| Avis | Notre avis sur Interactive Brokers est qu'il s'agit d'un très bon courtier pour investir en direct sur des actions américaines, européennes, etc. (hors actions françaises, voir explications dans l'article). Mais à réserver aux investisseurs aguerris, car l'interface est complexe, en anglais, et le service client est difficile à joindre. |

| ➡️ Vous êtes investisseur aguerri ou professionnel : Découvrir l'offre Interactive Brokers ! ➡️ Saxo banque est aussi très compétitif et mieux adapté au grand public : Découvrir l'offre Saxo Banque ! |

En synthèse, ce courtier propose de bonnes prestations. De notre avis, Interactive Brokers est un courtier envisageable pour les investisseurs experts souhaitant se construire un portefeuille d’actions diversifié.

Nous attirons dès à présent votre attention sur le fait que cet article se concentre sur les points qui intéresseront plus particulièrement les investisseurs ayant une approche patrimoniale de l’investissement en bourse. C’est-à-dire les investisseurs souhaitant se construire un portefeuille d’actions diversifiés et/ou de fonds indiciels (ETF) afin de développer leur patrimoine et/ou se constituer des revenus complémentaires.

Avis de Ludovic : Interactive Brokers est un courtier intéressant pour investir en direct sur des actions en devise. C’est un des courtiers que j’utilise pour investir en direct sur des actions hors zone euro. Au-delà des frais de transaction et de conversion de devise attractifs, j’apprécie les outils de suivi de portefeuille (voir plus bas), avec la possibilité de générer des rapports détaillés sur l’allocation sectorielle et géographique, le prévisionnel de dividendes, etc. En revanche, le suivi des gains et des déclarations fiscales n’est pas une sinécure (sauf si vous avez un conseiller en gestion de patrimoine). Raison pour laquelle je ne le recommande pas au grand public. On recommande plutôt Saxo et Fortuneo pour investir en bourse (CTO ou PEA).

Étonnement, en France, Interactive Brokers semble moins connu et moins mis en avant que d’autres courtiers pourtant plus petits. Comment expliquer cela ?

On peut évoquer les raisons suivantes : (1) Interactive Brokers ne fournit pas d’IFU (imprimé fiscal unique) et (2) ses services sont « tellement complets » que les épargnants privilégient peut-être des courtiers un peu moins compétitifs, mais avec une prise en main beaucoup plus simple.

Notre avis sur Interactive Brokers est qu’aucune de ces raisons ne me semble justifier la faible popularité du courtier en France. Pour tous les investisseurs un minimum chevronnés souhaitant investir en direct dans des actions, nous recommandons sans réserve les services d’Interactive Brokers (voir le site). Cet article est l’occasion de mettre en lumière les atouts de ce courtier.

Interactive Brokers : avis sur les avantages

Passons en revue les principaux avantages d’Interactive Brokers. Nous reviendrons plus en détails sur certains de ces avantages plus loin dans l’article.

L’univers d’investissement très large !

Le premier avantage d’Interactive Brokers concerne l’univers d’investissement. Ce courtier permet d’investir sur les types de supports suivants :

- actions/ETF

- options,

- contrats à terme,

- devises au comptant,

- métaux (or et argent),

- obligations,

- CFD,

- fonds communs de placements.

Nous allons essentiellement nous concentrer sur l’investissement en actions.

L’accès à un grand nombre de places boursières dans le monde

Interactive Brokers brille par le grand nombre de places boursières dans le monde auxquelles il donne accès.

On peut citer :

- les États-Unis (NYSE, NASDAQ, etc.),

- le Canada,

- les grandes places boursières européennes (Euronext, London Stock Exchange, bourse de Francfort, Suisse, Autriche, Italie, Suède, etc.),

- Asie-Pacifique (Australie, Hong Kong, Japon, Inde, Singapour, Corée du Sud), etc.

Je vous renvoie au site d’Interactive Brokers si vous souhaitez consulter la liste exhaustive des marchés actions accessibles.

Les frais : très compétitifs

Le deuxième avantage concerne les frais d’Interactive Brokers. En tant qu’investisseur en actions, les principaux frais qui nous intéressent sont les frais de transaction (passage d’ordres) et les frais de conversion de devises.

Si vous êtes basé en France et recherchez un courtier compétitif pour passer des ordres sur des actions en devises étrangères, notre avis est qu’Interactive Brokers est un bon courtier (voir ici les frais de passages d’ordre). On revient plus en détail sur les frais et le service d’échange de devises plus loin dans l’article.

Avis de Ludovic :au-delà de la bonne réputation du courtier, ce sont les tarifs ultra-compétitifs qui m’ont décidé à utiliser Interactive Brokers pour investir en actions.

Le service : efficace

La qualité du service est un des points plus positifs d’Interactive Brokers. Mais qu’entend-t-on ici par service ?

Il y a tout d’abord la qualité du service pour passer des ordres en bourse. Interactive Brokers est un courtier mondial traitant un très grand nombre de transactions quotidiennes. À ce titre, le courtier a mis en place une infrastructure technologique plutôt qualitative et réactive. Et cela se ressent lorsque l’on utilise leurs services. Toutefois, l’interface et l’expérience utilisateur sont clairement perfectibles, les épargnants débutants seront un peu déstabilisés par l’interface et le suivi des ordres (ce n’est clairement pas le courtier le plus « user friendly »).

Rappelons que ce courtier compte également des professionnels de l’allocation d’actifs et des institutionnels parmi ses clients. Un niveau d’exigence très élevé dont bénéficient les investisseurs individuels.

Lorsque l’on investit en bourse, il y a régulièrement des opérations et des évènements sur les titres : spin-off, stock-split, reverse-stock-split, etc., et évidemment les distributions de dividendes. Interactive Brokers s’illustre par la qualité du traitement de ces opérations. Il faut dire qu’avec plus de 1,8 millions de comptes clients dans le monde, il n’est pas question pour Interactive Brokers de se « planter » sur le traitement des opérations sur titres.

Note de Ludovic : nous avons déjà constaté des approximations et erreurs chez certains petits courtiers concurrents (dont des courtiers actifs en France). C’est une source de stress qui implique de surveiller de près chaque opération, et de contacter le courtier en cas de soucis. Du côté d’Interactive Brokers, je constate que jusqu’à présent les opérations sur titres ont toujours été bien traitées. C’est très professionnel.

Toujours en matière de services, mentionnons ici que les virements vers le compte sont très rapides. Généralement je constate de l’ordre de 1 à 2 jours ouvrés (ce qui est beaucoup plus rapide que certains courtiers en bourse qui prennent une semaine de délai…sans les citer).

Les devises : conversion pas chère

Dès lors que vous souhaitez investir sur des actions cotées en devise étrangère, il est nécessaire de convertir vos euros dans la devise des actions convoitées. Que ce soit avant de passer l’ordre ou au moment de passer l’ordre comme cela est fait chez certains courtiers.

En la matière, Interactive Brokers permet de convertir ses liquidités dans différentes devises (USD, EUR, GDP, CHF, JPY, SEK, etc.) avec des frais de change beaucoup plus faibles que ceux pratiqués par d’autres courtiers en bourse. Et avec des cours de change au plus près des parités des marchés des changes.

Le suivi de notre portefeuille

Interactive Brokers propose de nombreux outils pour suivre notre portefeuille. Historique de performance, benchmark avec des indices/fonds de référence, mesure de la volatilité du portefeuille, vue synthétique de notre allocation géographique et sectorielle, etc.

On peut également générer des rapports complets permettant d’avoir une vue complète sur notre portefeuille, ses frais, les dividendes à venir, etc.

On revient plus en détail sur ces outils plus loin dans l’article.

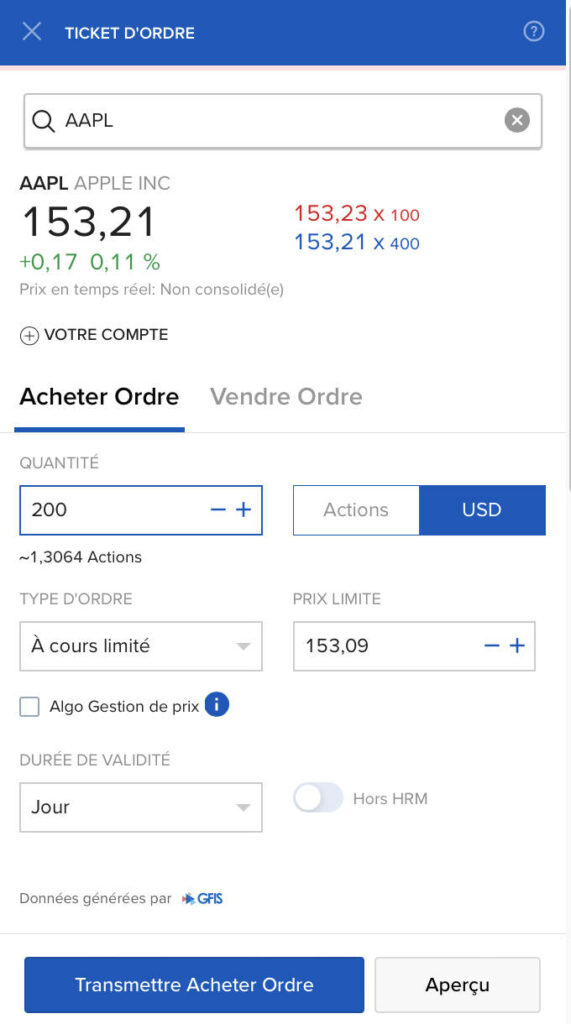

Les ordres d’achat d’actions fractionnées

Interactive Brokers vous donne la possibilité de faire des achat d’actions fractionnées. Cette fonctionnalité existe également chez d’autres courtiers. C’est très pratique lorsque l’on veut pouvoir investir un compte rond et/ou des petites sommes sur des actions dont le prix unitaire de l’action est très élevé. C’était par exemple le cas de Google donc le cours dépassait les 3000 USD (US dollar) avant le stock-split mi-2022 !

Ci-dessous, vous pouvez voir un exemple d’ordre fractionné passé depuis mon interface web d’Interactive Brokers. L’investisseur a juste à renseigner le montant qu’il souhaite investir (ici 200 USD sur Apple, ce qui représente 1,3064 actions) puis transmettre son ordre.

Support client : à majorité anglophone mais plutôt réactif

En cas de questions/problèmes, vous avez différents moyens pour contacter le support service client d’Interactive Brokers : le téléphone, le chat en live ou la messagerie.

Le support client est essentiellement anglophone, j’imagine qu’il y a des conseillers maîtrisant également le français mais ils sont peu nombreux. Si vous ne maîtrisez pas bien l’anglais, la communication via la messagerie sera le plus simple, vous pourrez bien prendre le temps de lire et traduire les messages.

Note de Ludovic : à titre personnel, j’ai déjà testé le chat, il permet d’avoir directement un conseiller en ligne sans trop attendre, mais j’ai un avis mitigé. Le conseiller ne peut pas vous donner une réponse immédiate à toutes les questions, il faut ouvrir un « ticket » et vous recevez une réponse plus tard via la messagerie. Aussi, j’ai déjà envoyé directement des messages/réclamations au service client (pour informer de bugs dans l’interface) sans avoir de réponse. De ce point de vue, Saxo ou Fortuneo proposent, d’après mon expérience, un support client plus sérieux et réactif.

Le compte sur marge pour investir avec du levier

Le compte sur marge permet de faire un emprunt tout en laissant votre argent travailler chez Interactive Brokers.

Notre article dédié : compte sur marge Interactive Brokers : fonctionnement et exemple chiffré.

Rentrons maintenant un plus en détail dans les caractéristiques du courtier avec notre avis sur les frais d’Interactive Brokers.

Avis sur les frais d’Interactive Brokers

La performance d’un investissement en bourse dépend de 2 facteurs :

- le panier d’actions et/ou les fonds actions dans lesquels vous investissez. La performance dépend de votre talent (!) pour identifier les actions (ou fonds/ETF) qui délivreront les meilleurs retours sur investissement.

- le montant des commissions prélevées par votre courtier ou votre banque (qui pénalisent la performance nette…)

Dans le cas d’un compte-titres, l’essentiel des frais sont les commissions liées aux opérations d’achat et de ventes de titres (frais de transaction) et aux frais de change entre devises. Vu que ces frais grèvent la performance nette, il faut évidemment chercher à les minimiser. Pour cela, Interactive Brokers apparaît justement comme le meilleur allier.

Interactive Brokers propose 2 modèles de tarification :

- la tarification fixe,

- et la tarification dégressive.

Ces 2 modes de tarification sont ultra compétitifs par rapport à ce que l’on peut trouver chez la concurrence. Le choix du mode de tarification se fait via l’interface dans les paramètres du compte. En pratique, le client peut librement changer le mode de tarification, à tout moment.

Voyons d’abord comment fonctionne la tarification fixe.

Tarif fixe

Si vous cherchez à construire un portefeuille d’actions diversifiées, il est probable que les actions américaines représentent une part importante de votre portefeuille. À titre indicatif, les actions américaines représentent près des 2/3 de l’indice MSCI World. Voyons quels sont les frais d’achat et de vente d’actions américaines.

Acheter et vendre des actions américaines

Pour les actions aux États-Unis : les frais sont de seulement 0,005 USD par action, avec un minimum de 1 USD par ordre.

Par exemple, si vous achetez 50 actions Apple à un prix unitaire de l’action de 150 USD, soit un ordre de 7500 USD. Alors les frais de transaction sont de seulement… 1 USD.

Cette grille tarifaire s’applique également aux trackers (ETF).

Note de Ludovic : si vous connaissez la grille des tarifs de DEGIRO (notre avis Degiro), vous savez que ce courtier permet d’acheter des actions sur le NYSE ou le NASDAQ avec des ordres à 0 euro. Oui mais… il ne faut pas oublier ici un point très important : DEGIRO prélève des frais de change de 0,25 % (Auto FX) ! C’est un montant tout sauf anecdotique, le courtier DEGIRO gagne de l’argent avec ces frais de change automatique quand vous achetez des valeurs US. Notez par ailleurs que ces frais s’appliquent 2 fois : à l’aller (euro -> USD) et au retour (USD -> euro) lorsque vous souhaiterez récupérer votre capital. DEGIRO n’est donc pas si compétitif que cela.

Du côté d’Interactive Brokers, les frais de change sont beaucoup plus intéressants. Ils peuvent représenter un montant réellement négligeable. On en reparle plus bas. Retenez ici qu’Interactive Brokers est un courtier ultra économique pour acheter des actions US.

Acheter et vendre des actions européennes

Dans un portefeuille d’actions diversifié, après les valeurs américaines, on trouve généralement des valeurs européennes en devise (livre sterling, franc suisse, couronne suédoise, etc.)

Si vous souhaitez acheter des actions françaises, des courtiers tels que Bourse Direct (notre avis) proposent des tarifs compétitifs pour passer des ordres sur Euronext (voir les tarifs Bourse Direct). Cette place boursière rassemble les bourses d’Amsterdam, de Bruxelles et de Paris.

Mais si vous souhaitez acheter des actions d’entreprises cotées au Royaume-Uni (London Stock Exchange), en Allemagne (bourse de Frankfort) ou en Suisse, cela passe par d’autres places boursières où Bourse Direct est beaucoup moins compétitif.

À titre indicatif, un ordre d’achat ou de vente sur le London Stock Exchange (LSE) ou la bourse de Francfort (Xetra) est facturé minimum 15 € chez Bourse Direct. Interactive Brokers est plus compétitif sur les actions européennes :

- ordre passé sur le LSE : 0,05 % de la transaction (avec IB SmartRouting) et le minimum par ordre passé est de 3 GBP ;

- ordre passé sur une valeur allemande : 0,05 % de la transaction (avec IB SmartRouting) et le minimum par ordre passé est de 3 euros.

Ces tarifs seront la plupart du temps également attractifs chez Saxo. Ce courtier est donc celui que l’on recommande, de par sa facilité d’utilisation et ses frais corrects, pour investir en actions européennes.

Il est possible d’optimiser davantage les frais d’ordre avec Interactive Brokers, en optant pour le tarif dégressif.

Tarif dégressif

Avec le tarif dégressif, les frais de courtage (frais de transaction) sont fonction du volume d’actions échangées chaque mois.

Acheter et vendre des actions américaines

Le tarif dépend du nombre d’actions échangées sur le mois. Les frais sont dégressifs en fonction du palier atteint :

- jusqu’à 300 000 actions échangées ;

- 300 001 à 3 millions d’actions échangées ;

- 3 000 001 à 20 millions d’actions échangées ;

- 20 000 001 à 100 millions d’actions échangées ;

- plus de 100 millions d’actions échangées.

En pratique, le tarif dégressif peut se révéler plus intéressant que le tarif fixe même si vous êtes un investisseur individuel dont le volume mensuel est inférieur à 300 000 actions échangées.

En effet, pour les actions aux États-Unis : les frais sont de seulement 0,0035 USD par action, avec un minimum de 0,35 USD par ordre.

Avec le tarif dégressif, il faut toutefois ajouter les éventuels frais de bourse et de clearing. C’est un peu technique, Interactive Brokers détaille le niveau de ces frais sur son site, ils dépendent notamment de la place boursière. Retenez que ces frais sont généralement très faibles.

Note de Ludovic : je n’ai jamais eu de mauvaises surprises avec les frais de bourse et de clearing. Les seuls frais qui m’ennuient (que je trouve élevés…) en tant qu’investisseur en actions sont les « stamp duties » (0,5 %) prélevés par le gouvernement UK, et la TTF (taxe sur les transactions financières de 0,3 %) prélevée par le gouvernement FR. Et on n’y échappe pas, quel que soit son courtier.

Acheter et vendre des actions européennes

Pour les actions européennes, la dégressivité ne va cette fois pas dépendre du nombre d’actions échangées mais des montants échangés. Là encore, les paliers ne concernent que les très gros investisseurs. Le 1er palier est typiquement fixé à 50 millions d’euros…

Mais ce qui nous intéresse ici est le montant minimum des commissions pour chaque ordre. Tout comme pour les actions américaines, ces montants minimum sur les valeurs européennes sont plus faibles que ceux de la tarification fixe. Si l’on reprend le cas des ordres passés sur le London Stock Exchange (LSE) et la bourse de Francfort (Xetra), voici les commissions :

- 0,05 % de la transaction sur le LSE, avec un minimum de 1 GBP par ordre,

- également 0,05 % de la transaction sur une valeur allemande, avec un minimum de 1,25 euro par ordre.

Rappelons encore une fois qu’avec le tarif dégressif, il faut ajouter les éventuels frais de bourse et les frais de clearing. Ces frais sont indiqués dans la documentation d’Interactive Brokers. Il n’y a pas de mauvaise surprise.

Sachez qu’il est aussi possible d’acheter des actions sur les marchés Asie-Pacifique (Australie, Hong-Kong, Inde, Japon, Singapour) à des tarifs également avantageux.

Quel mode de tarification privilégier pour le passage d’ordre ?

Le choix du mode de tarification (fixe ou dégressif) va dépendre du nombre d’ordres, du type du support acheté, ainsi que de la taille des ordres. Il faut vraiment se référencer à la grille tarifaire d’Interactive Brokers. Le meilleur mode de tarification est propre à chaque investisseur.

Note de Ludovic : à titre personnel, j’ai opté pour la tarification dégressive. C’était le mode de tarification le plus avantageux me concernant car je passe souvent des petits ordres donc la tarification plancher minimum à 0,35 USD sur les valeurs US est intéressante, de même que les frais minimum très bas sur les valeurs européennes.

Autres frais ?

Il n’y a pas de frais d’inactivité. Ou plus exactement, il n’y a plus de frais d’inactivité (il y en avait autrefois sur les portefeuilles de moins de 100 000 USD, mais ils ont été retirés).

Pour passer des ordres sur des valeurs cotées en dollar, livre sterling, franc suisse, couronne suédoise, etc., vous devrez préalablement convertir vos euros dans la devise de l’action convoitée. Ces frais de change sont ultra-compétitifs, voyons enfin cela plus en détail.

Devise du compte Interactive Brokers et frais de change

L’épargnant doit définir une devise pour son compte. Ce sera la devise de référence pour suivre le portefeuille, sa performance, et les frais, etc. Il est possible de modifier cette devise de référence dans les paramètres du compte.

Voici la liste des devises de compte accessibles :

- Dollar US (USD) ;

- Euro (EUR) ;

- Yen japonais (JPY) ;

- Livre sterling (GBP) ;

- Franc suisse (CHF) ;

- Dollar australien (AUD) ;

- Dollar canadien (CAD) ;

- Yuan offshore chinois (CNH) ;

- Couronne norvégienne (NOK) ;

- Couronne suédoise (SEK) ;

- Couronne danoise (DKK) ;

- Couronne tchèque (CZK) ;

- Dollar de Hong Kong (HKD) ;

- Forint hongrois (HUF) ;

- Shekel israélien (ILS) ;

- Won coréen (KRW) ;

- Peso mexicain (MXN) ;

- Dollar néo-zélandais (NZD) ;

- Zloty polonais (PLN) ;

- Rouble russe (RUB) ;

- Riyal saoudien (SAR) ;

- Dollar de Singapour (SGD) ;

- Rand sud-africain (ZAR) ;

- Livre turque (TRY) ;

- Dirham Émirats arabes unis (AED).

Les investisseurs peuvent convertir leurs liquidités vers la plupart de ces devises (une centaine de paires de devise disponibles) sur le marché des changes.

Convertir ses euros en devise étrangère

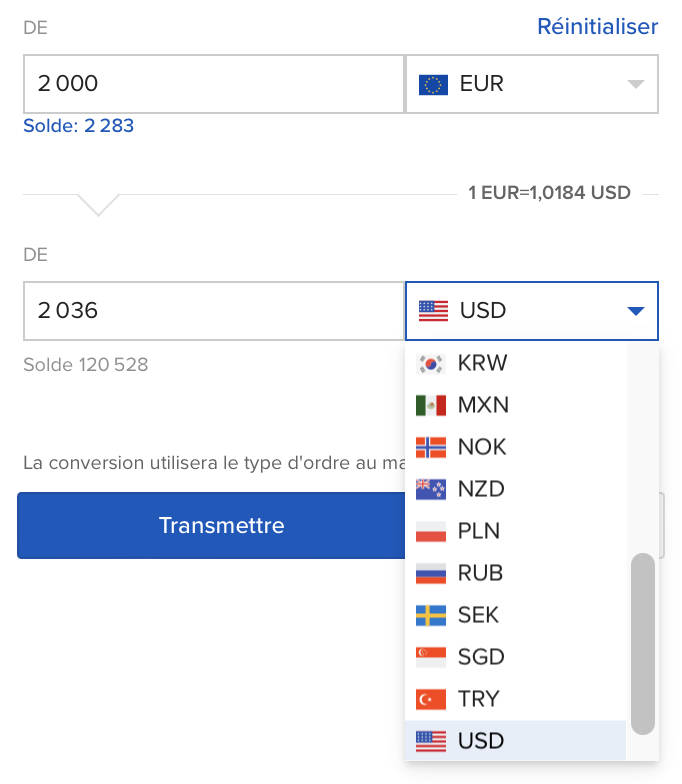

Si vous souhaitez construire un portefeuille diversifié, à l’image de ce que l’on trouve dans les fonds actions monde (MSCI World, etc.), vous devrez convertir une bonne partie de vos euros en devises étrangères, notamment en USD. Donc disposer d’un courtier avec des tarifs compétitifs sur les opérations de change est très important.

Les commissions de change d’Interactive Brokers sont justement ultra-compétitives. Et leurs services s’appuient sur les flux des plus grands courtiers en change (Forex), assurant des cotations au plus près des prix d’échange du marché.

Si vous souhaitez investir sur des valeurs américaines, avant même de passer des ordres d’achat, il faut d’abord que vous convertissiez vos euros en USD. Avec IB, cette étape ne prend que quelques secondes, et avec des frais dérisoires. L’image ci-dessous vous montre comment se présente l’interface pour convertir des devises. Rien de plus simple :

Quels frais de change ?

Les frais de change sont de 0,20 point de base, c’est-à-dire 0,002 % ! (1 point de base = 0,01 %), avec un minimum par ordre de seulement 2 USD. Et les très gros acteurs (institutionnels, etc.) accèdent à des tarifs encore plus bas lorsque la valeur des transactions dépasse certains paliers (1-2-5 milliards de dollars).

Note de Ludovic : étant donné qu’il y a un minimum par ordre de 2 USD, dans un souci d’optimisation ultime des frais, à titre personnel, lorsque je fais un virement important vers mon compte Interactive Brokers avec l’intention d’acheter des actions en dehors de la zone euro, je m’efforce d’anticiper la quantité globale de devises dont je vais avoir besoin pour acheter des actions afin de ne réaliser qu’une seule transaction en devise, plutôt que de multiplier les opérations de conversion avant chaque achat d’actions. Par exemple, sur un capital de 30 000 euros (le cash apporté sur le compte IB), admettons que je décide d’allouer 70 % en actions américaines. Alors, je ne réalise qu’une seule transaction : un transfert de 21 000 euros en USD. Et je disposerai ainsi d’une bonne réserve de dollars pour passer des ordres d’achat sur plusieurs actions, sans avoir à refaire d’opération de change.

Indépendamment de l’objectif ou non d’investir en actions, les épargnants s’interrogent souvent sur les solutions existantes pour diminuer la part de leur épargne investie en euro (par défiance et/ou crainte quant aux perspectives de la zone euro). Interactive Brokers est donc une solution intéressante pour convertir ses euros dans d’autres devises réputées plus sûres et considérées comme des devises de refuge (typiquement : le dollar américain, le franc suisse, ou encore la couronne norvégienne), avec des frais très avantageux. Mieux encore, les liquidités en dollars sont rémunérées ! (Explication plus bas).

L’interface Interactive Brokers : avis

Interactive Brokers propose différentes interfaces pour gérer ses comptes :

- le portail client, c’est-à-dire tout simplement le site web ;

- l’app IBKR Mobile, avec laquelle il est possible de passer des ordres directement depuis son smartphone ;

- la Trading Workstation (TWS), un logiciel à installer (compatible MacOS et Windows) ;

- et même une API pour les utilisateurs (très) avancés.

Note de Ludovic : à titre personnel, je n’utilise que le portail client web pour suivre mon portefeuille et passer des ordres. Je ne peux donc pas donner mon avis sur TWS et IBKR Mobile.

En synthèse, l’interface offre de nombreuses fonctionnalités (voir les outils de suivi très intéressants présentés ci-dessous). Il faut toutefois un petit temps d’adaptation pour se repérer dans les menus.

Suivi du portefeuille et rapports de performances

Interactive Brokers propose des fonctions avancées pour suivre son portefeuille, avec notamment PortfolioAnalyst.

Avec cet outil, vous pouvez suivre en détail votre portefeuille sous toutes les coutures :

- performance historique ;

- volatilité, ratio de Sharpe ;

- benchmark vis-à-vis d’indices boursiers (Nasdaq, MSCWI World, etc.) et/ou de fonds de référence ;

- critères ESG ;

- allocation et performance par aire géographique ;

- allocation et performance par secteur économique/classes d’actifs ;

- contribution à la performance pour chaque ligne du portefeuille ;

- diversification géographique et sectorielle ;

- etc.

Il est notamment possible de générer un rapport ultra-complet sur l’état de votre portefeuille et de sa performance sur un intervalle de temps donné (générer un rapport mensuel, trimestriel ou annuel). À titre indicatif, ce rapport fait plus de 40 pages pour un portefeuille d’une centaine d’actions !

Vous pouvez définir une devise de référence pour vos rapports, ce qui est bien pratique pour suivre l’évolution du patrimoine dans votre devise locale (euro, franc suisse, dollar ou autre). Disposer d’un suivi du compte dans votre devise vous facilitera également la vie pour le calcul des plus-values et des dividendes imposables au moment de compléter votre déclaration d’impôt.

Note de Ludovic : si vous avez un portefeuille de plusieurs dizaines de lignes (ce qui est mon cas), vous serez très heureux de pouvoir visualiser de façon synthétique l’allocation de votre portefeuille.

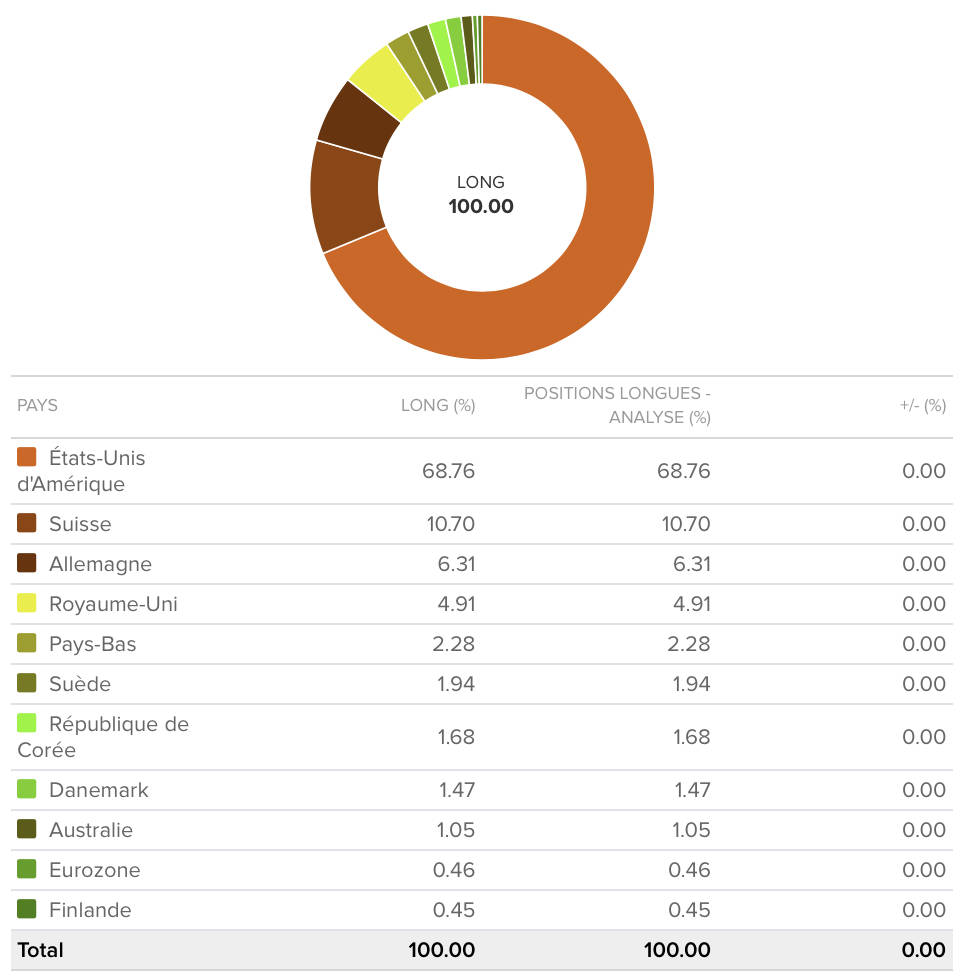

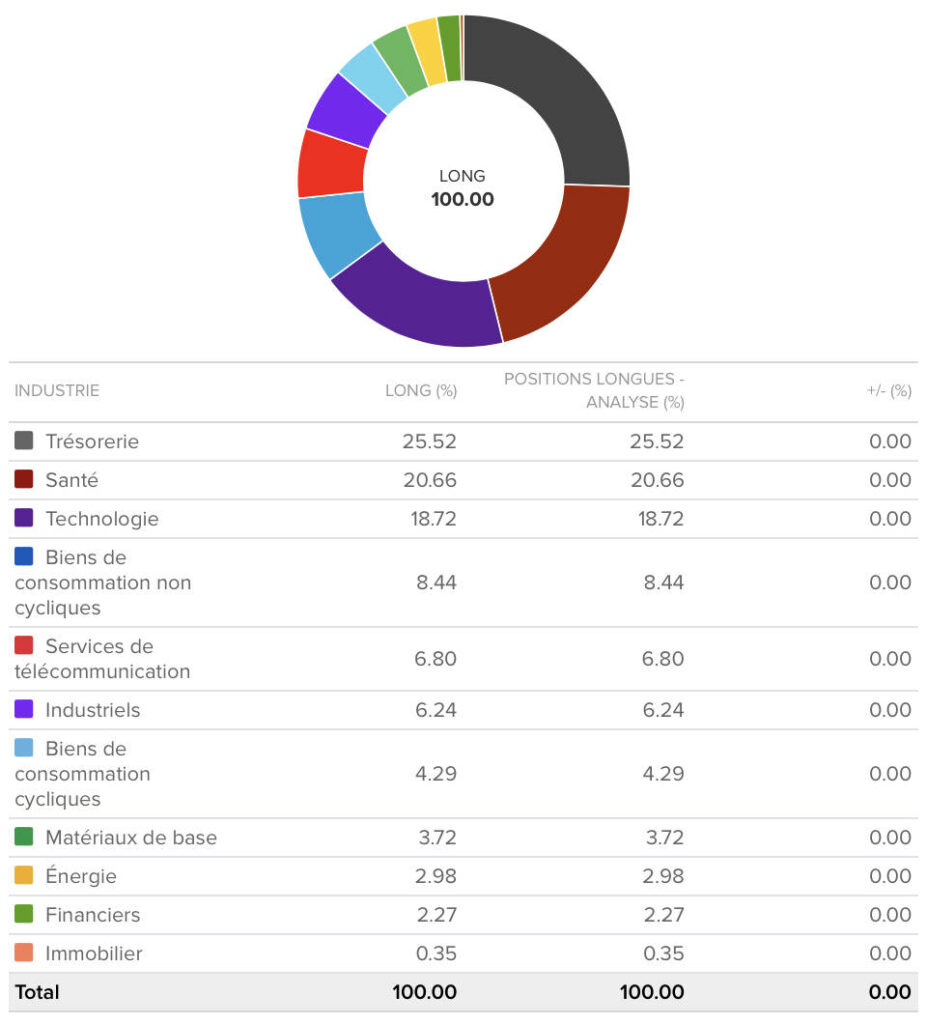

Allocation géographique

Interactive Brokers vous permet de visualiser l’allocation géographique de votre portefeuille. Ci-dessous, vous pouvez ainsi voir un diagramme circulaire généré via l’interface Interactive Brokers permettant de visualiser l’allocation géographique d’un compte-titres pays par pays.

Ainsi, on peut voir que les valeurs américaines représentent un peu plus des 2/3 de ce portefeuille, les actions suisses représentent quant à elle un peu plus de 10 % du portefeuille, les actions allemandes un peu plus de 6 %, etc.

Allocation sectorielle

En sus de l’allocation géographique, l’allocation sectorielle est également un élément à suivre de près pour évaluer la diversification d’un portefeuille.

Le diagramme ci-dessous nous montre un portefeuille composé de 25 % de liquidités, 21 % de valeurs de la santé, 19 % de valeurs technologiques, etc.

Avec ce type de visualisation synthétique, l’investisseur dispose d’une meilleure connaissance de son portefeuille et peut ainsi prendre des décisions pour ajuster son exposition à tel ou tel secteur d’activité. Cela permet également d’éviter de tomber dans des biais d’investisseur, tels que la surpondération (ou sous-pondération) de certains secteurs.

Notez au passage que certains secteurs sont « naturellement » surpondérés du fait de leur poids dans l’économie mondiale. C’est notamment le cas des valeurs des technologies de l’information, lesquelles pèsent plus de 20 % de l’indice MSCI World.

Tous les courtiers ne proposent pas de visuels synthétiques pour apprécier la diversification de son portefeuille. Notre avis est que cette fonction d’Interactive Brokers est un vrai avantage pour la gestion de son portefeuille.

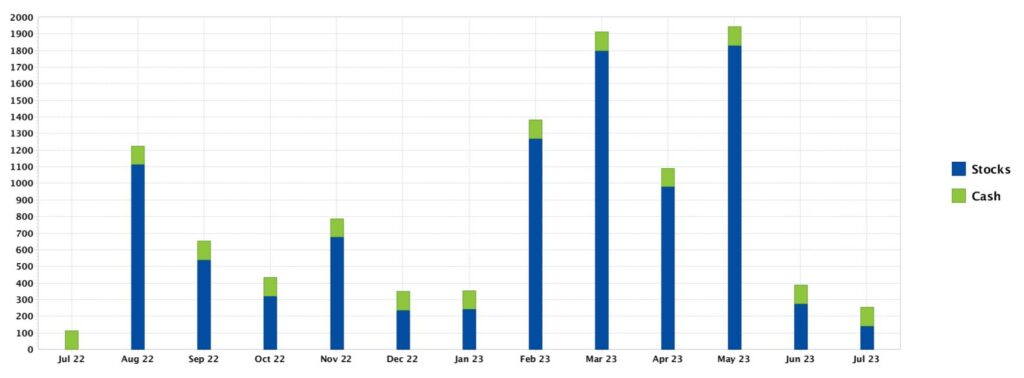

Dividendes et prévisionnel des dividendes

Interactive Brokers vous permet également de suivre, non seulement les dividendes perçus, mais également les dividendes à venir !

Les investisseurs peuvent très facilement consulter l’historique complet des dividendes perçus (ainsi que des retenues à la source). Pour cela, il suffit de se rendre dans la rubrique Relevés (onglet Performance & Rapports) et générer un rapport d’activité sur la période de son choix.

Pour consulter le prévisionnel des dividendes à venir, il faut se rendre dans le menu Rapport du PortfolioAnalyst, et générer un rapport « détaillé » (au format PDF). Ainsi, le prévisionnel vous indique les dividendes attendus dans les 12 mois à venir comme le montre l’image ci-dessous extraite d’un rapport PDF généré via le PortfolioAnalist d’Interactive Brokers :

Évidemment, ce prévisionnel des dividendes se base sur les distributions passées. Donc il ne tient pas compte des évolutions des politiques de distribution de dividendes décidées par les entreprises (augmentation, diminution ou suspension du dividende).

Vous vous interrogez peut-être sur ce que la rémunération mensuelle du cash (en vert sur l’histogramme) signifie ? Il s’agit tout simplement de la rémunération des dépôts de liquidités en dollars sur le compte Interactive Brokers !

Dynamiser la performance de votre portefeuille Interactive Brokers

Interactive Brokers dispose de 2 avantages (uniques à notre connaissance) permettant de dynamiser la performance de son portefeuille.

Le cash en dollars est rémunéré !

Les positions cash (liquidités) sont rémunérées, comme vu dans le graphique précédent en vert. Mais attention, cela ne concerne pas toutes les devises. Interactive Brokers est idéal pour investir sur les marchés actions US, en ce sens, il est probable que les investisseurs détiennent beaucoup de dollars en liquidités sur leur compte. Les liquidités en dollars (part au-dessus de 10 000 USD) sont rémunérés 4.33 % (taux relevé courant avril 2023) ! Ce taux de rémunération évolue dans le temps selon les conditions de marché.

Interactive Brokers sert également des intérêts positifs sur les dépôts en euros et d’autres devises. C’est assez rare pour le souligner ! Voilà un avantage supplémentaire en faveur de ce courtier.

Stock Yield Enhancement Program : prêt de titres

Saviez-vous que vous pouvez prêter vos titres et être rémunéré pour cela ?

Interactive Brokers vous donne effectivement la possibilité de faire du prêt de titres avec son programme Stock Yield Enhancement.

Le gain escomptable est généralement faible, mais il n’y a pas de petits profits. C’est donc une opportunités d’améliorer de quelques points la performance de votre épargne. Le taux de rémunération dépend des actions prêtées.

Avis des clients Interactive Brokers : bien mais 2 points à savoir

Interactive Brokers recueille une note de 3,5 sur 5 sur Trustpilot. Ce qui correspond à l’appréciation Bien.

Note de Ludovic :je ne suis pas surpris par la note recueillie par Interactive Brokers sur Trustpilot. À titre personnel, je considère que c’est un bon courtier en bourse, avec de vrais atouts (les frais sont attractifs et l’univers d’investissement est très vaste, plus que nécessaire pour la plupart des investisseurs) mais également de vraies faiblesses pour les épargnants et investisseurs grand public (interface difficile à prendre en main, service client perfectible, absence d’IFU, etc.).

Si Interactive Brokers n’obtient pas une note plus élevée des utilisateurs, il semble que ce soit dû principalement aux 2 raisons suivantes (pour ce qui est des utilisateurs français selon notre expérience) :

- des difficultés avec l’anglais pour certains utilisateurs,

- une interface pas suffisamment intuitive,

- l’absence d’IFU.

Ces 2 points sont réels mais représentent des inconvénients à tempérer au regard des avantages du courtier.

S’agissant de l’interface, elle n’est pas très intuitive au moment de la prise en main/découverte, mais après quelques jours, on finit par s’y retrouver et l’expérience de navigation est acceptable (mais cela reste un peu lourd). On découvre progressivement l’étendue des services et outils pour suivre son compte (voir plus haut le cas de PortfolioAnalyst).

S’agissant de l’anglais, l’interface est traduite en français. Mais tout n’est pas traduit pour autant. Par exemple, lorsque l’on reçoit une notification nous informant de la distribution d’un dividende, le mémo est rédigé en anglais. Est-ce réellement un souci ? À vous de juger selon votre niveau d’anglais.

Le message est généralement facile à comprendre, même avec des notions d’anglais rudimentaires (dividendes s’écrit « dividends » en anglais)… Dans le cas d’opération sur titres plus complexes (stock-split, spin-off), un investisseur un minimum informé sur les opérations sur titres (OST) en cours sur les actions qu’il détient n’aura en principe pas de difficultés à comprendre les notifications et leurs tenants et aboutissants.

À qui recommander Interactive Brokers ?

En raison des avantages et des limites exposés plus haut, notre avis sur Interactive Brokers est neutre. Ce courtier ne s’adresse pas à tous les épargnants. Voyons dans quels cas Interactive Brokers est le courtier qui vous convient.

Investir via un compte-titres ou un PEA

Interactive Brokers s’adresse aux investisseurs souhaitant investir via un compte-titres ordinaire (CTO) ou un PEA.

Rappelons que le PEA sera généralement plus avantageux que le CTO car il bénéfice d’avantages fiscaux, en particulier une fiscalité réduite sur les plus-values. Je vous invite à lire notre article sur le PEA pour en savoir davantage sur les spécificités de ce dispositif.

En contrepartie, le PEA a aussi quelques inconvénients :

- l’impossibilité de réaliser des retraits avant les 5 ans du PEA sans casser le PEA ;

- l’impossibilité d’investir en direct dans des actions hors de l’Union Européenne (non éligibles PEA) ;

- l’impossibilité d’investir dans des sociétés d’investissement immobilier cotées (SIIC) ;

- les retenues d’impôts sur les dividendes étrangers ne sont pas récupérables (contrairement aux dividendes perçus sur un CTO où les conventions de non double-imposition permettent de faire-valoir un crédit d’impôt) ;

- un plafonnement des versements à 150 000 euros.

De fait, le compte-titres ordinaires (CTO) sera le dispositif à privilégier si vous ne voulez pas souffrir d’un des inconvénients listés ci-dessus. Mais le PEA et le CTO sont complémentaires.

Et le cas échéant, détenir un compte-titres chez Interactive Brokers sera justement envisageable pour investir en direct dans des actions non éligibles au PEA (hors de l’Union Européenne) : des actions américaines, des actions UK, des actions suisses, etc.

En revanche, si vous n’investissez que sur des ETF listés sur Euronext, l’intérêt d’Interactive Brokers est moindre car les courtiers mis en avant dans notre comparatif des meilleurs CTO proposent des tarifs compétitifs pour investir de façon passive en ETF, et ils sont beaucoup plus simples à prendre en main pour suivre ses investissements. En rappelant également qu’il est possible d’investir en ETF via un PEA.

Déclaration des gains (dividendes et plus-values) : pas d’IFU

Interactive Brokers ne fournit pas d’imprimé fiscal unique (IFU). Ce document n’est pas indispensable mais il faut reconnaître qu’il est très pratique pour déclarer ses gains au moment de remplir sa déclaration de revenus.

L’IFU vous indique les chiffres à renseigner dans les différentes cases de la déclaration de revenus. Sans l’IFU, c’est à vous de calculer le montant des plus-values et des dividendes que vous devez reporter dans votre déclaration. Si vous avez des dividendes de source étrangère, vous devrez également vous assurer de correctement les renseigner dans votre déclaration afin de bénéficier des crédits d’impôt existants.

Les courtiers en bourse comme Saxo, Fortuneo, Bourse Direct, etc., vous fournissent un IFU et vont télé-transmettre en parallèle les informations au centre des impôts, si bien que les cases de votre déclaration de revenus sont alors pré-remplies. Cela permet un gain de temps considérable, chaque année, au moment de la déclaration des revenus. À l’inverse, avec Interactive Brokers, ce sera à vous de réaliser les calculs pour déterminer les bons montants et remplir votre déclaration. Le calcul des plus-values et des montants à reporter dans votre déclaration peut s’avérer très complexe sans IFU. C’est une des raisons pour lesquelles nous ne recommandons pas le courtier Interactive Brokers au grand public.

Compte-titres pour personne morale

Bon point : Interactive Brokers est accessible aux personnes morales, c’est-à-dire aux entreprises. Si vous souhaitez investir en bourse via une société (holding ou toute autre société dont les statuts le permettent), Interactive Brokers est une solution intéressante.

Ouvrir un compte Interactive Brokers

Si vous souhaitez ouvrir un compte-titres chez Interactive Brokers, la procédure se fait en ligne et ne présente aucune difficulté particulière.

Vous devez fournir un justificatif d’identité et un justificatif de domicile.

Interactive Brokers vous demandera de renseigner des informations générales sur votre profil (identité, adresse, nationalité, etc.) De plus, Interactive Brokers vous demandera vos objectifs financiers et votre niveau de connaissance de différents produits financiers.

Ces demandes réglementaires servent avant tout de garde-fou, pour éviter qu’un client mal informé ne s’aventure sur des produits d’investissement dont il ne maîtrise pas le fonctionnement (contrat à terme, options, et autres produits non évoqués dans cet article).

Quelques précisions fiscales pour les investisseurs basés en France

La fiscalité des gains perçus sur des revenus de sources étrangères peut se révéler complexe. Nous apportons ci-dessous quelques précisions sur la taxation des gains des revenus de sources américaines et françaises.

Les dividendes US

Par défaut, les États-Unis appliquent une retenue à la source de 30 % sur les dividendes versés par des entreprises américaines à des investisseurs étrangers. Cet acompte sur dividende s’appelle une withholding tax en anglais.

Notez à ce sujet qu’il existe de nombreuses conventions fiscales entre pays pour éviter une double imposition des dividendes.

Si vous êtes un investisseur français fiscalement domicilié en France, en principe, vous pouvez bénéficier d’une retenue à la source réduite à 15 % sur les dividendes d’entreprises américaines (contre 30 % par défaut). Pour bénéficier de ce régime, il faut compléter le formulaire W-8-BEN.

Interactive Brokers vous met à disposition ce formulaire, vous avez juste à le renseigner, le courtier se charge de le transmettre aux services compétents.

Les dividendes d’entreprises françaises

La France prélève également un acompte sur les dividendes distribués par les entreprises françaises. Le taux prélevé dépend de la nature du bénéficiaire. Ce taux est de 12,8 % pour un individu (personne physique) et de 25 % pour une société étrangère ou un bénéficiaire non identifié.

Or, lorsque vous investissez en bourse via un courtier, généralement le service des impôts ne connaît pas toujours le bénéficiaire des dividendes. En pratique, les choses se passent donc de la façon suivante :

- si vous investissez en tant que personne physique sur des actions françaises via un courtier français, l’acompte prélevé sur les dividendes sera de 12,8 % ;

- si vous investissez en tant que personne morale sur des actions françaises via un courtier français, il n’y a pas d’acompte ;

- si vous investissez en tant que personne physique ou morale sur des actions françaises via un courtier étranger tel que Interactive Brokers (ou DEGIRO), l’acompte sera de 25 %.

Comment optimiser ?

Il est généralement possible de récupérer ce qui a été prélevé en trop. Mais pour des raisons pratiques, il s’avère plus simple d’investir sur des actions françaises via un courtier français. Et cela tombe plutôt bien, car les courtiers français sont compétitifs sur les frais de transaction sur des valeurs françaises et/ou sur l’Euronext.

Note de Ludovic : à titre personnel, pour optimiser les frais et simplifier la gestion des dividendes, j’utilise Interactive Brokers pour investir en direct sur quelques actions hors zone euro, et je privilégie Saxo, Bourse Direct et Fortuneo pour investir sur des actions européennes et des ETF (notre avis sur le PEA Fortuneo).

Et les SIIC ?

Les sociétés d’investissement immobiliers cotées (SIIC) sont des sociétés foncières avec un régime fiscal spécifique à la France (prévu par le code général des impôts). Elles distribuent une grosse part de leurs bénéfices en dividendes. Cela fait même partie de leurs obligations.

En contrepartie elles bénéficient d’exonérations d’impôts sur les société. Pour cette raison, elles ne peuvent pas être logées dans un PEA (le législateur empêche l’investisseur de cumuler 2 avantages fiscaux).

Si vous souhaitez investir en SIIC, investir via le CTO d’un courtier français sera plus simple pour le traitement de l’acompte sur les dividendes.

On trouve de nombreuses sociétés foncières hors de France : en Europe et aux États-Unis (que l’on appelle alors des REITS). Si vous souhaitez investir dans des foncières hors de France, alors Interactive Brokers sera le courtier à privilégier pour les détenir. Car ce sera très intéressant en termes de frais, et il n’y a pas de souci concernant l’acompte sur les sociétés hors de France.

Avis Interactive Brokers : conclusion

Interactive Brokers est un courtier envisageable si vous souhaitez investir en direct sur des actions américaines, asiatiques, etc. À l’exception des actions européennes pour lesquelles un courtier français sera plus adapté, sur PEA pour une meilleure fiscalité (les meilleurs PEA).

Si vous souhaitez seulement investir dans des supports accessibles sur Euronext (ETF, actions françaises, etc.) alors les courtiers français restent compétitifs et ont l’avantage de fournir un IFU.

Sur Avenuedesinvestisseurs.fr, nous mettons en avant l’investissement passif sur ETF (via PEA voire assurance vie) car cela nous semble la solution la plus simple et la plus efficace pour les épargnants ordinaires souhaitant investir en bourse. Pour cette raison, nous mettons davantage en avant des courtiers français qui demeurent compétitifs sur ce créneau, avec l’avantage de fournir un IFU.

Mais si vous souhaitez investir en direct dans des actions diversifiées dans le monde entier, alors Interactive Brokers est intéressant si vous êtes capable de vous passer d’IFU pour calculer vos gains.

Avis de Ludovic : l’idéal est de détenir 2 comptes pour investir en bourse : un CTO chez Saxo pour l’investissement international et un PEA chez Saxo ou Fortuneo pour les actions européennes et les ETF.

La mention du nom, du logo ou de liens web d’Interactive Brokers (IBKR) peut apparaître sur ce site. IBKR n’est ni contributeur, ni relecteur, ni fournisseur, ni sponsor du contenu publié sur ce site, et n’est pas responsable de l’exactitude des produits ou services qui y sont présentés.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

86 commentaires sur “Interactive Brokers : avis et retour d’expérience !”

Bonjour,

Je m’intéresse à ouvrir un CTO chez IBKR en particulier pour la possibilité de gérer des comptes-espèces en différentes devises. Savez-vous s’il est possible d’alimenter les comptes-espèces IBKR en devises depuis différents comptes bancaires libellés dans les devises correspondantes? Etant frontalier suisse je dispose de liquidités en EUR et CHF, par ailleurs je réfléchis à ouvrir un compte en USD. Mon idée serait donc d’alimenter chaque compte en devises IBKR directement depuis mes comptes courants CHF et EUR sans passer par la conversion « intra IBKR », ce qui permettrait de limiter les frais de conversion.

Merci,

Vincent

BOnjour,

je voudrai investir sur un cto IBKR avec ma holding sur des actions américaines. pour le bilan , mon comptable n’aura pas de mal pour la prise en compte des dividendes ca vaut le coup ou c’est mieux d’avoir un courtier français ?

Bonjour,

J’ai moi-même un CTO IBKR dans ma holding à l’IS.

On peut télécharger un rapport complet en quelques clics, je le transmets chaque année à mon expert-comptable, il y a toutes les informations dont les dividendes à déclarer.

Bonjour,

Je suis encore débutant dans ce domaine, mais j’ai une question concernant ma situation.

Je vais bientôt déménager de France vers le Canada, et Interactive Brokers (IBKR) semble être la meilleure option pour commencer à investir ici, tout en continuant une fois arrivé au Canada.

Devrai-je ouvrir un nouveau compte une fois sur place ? Quelles problématiques puis-je rencontrer ?

J’espère que ma question ne dérangera pas la communauté qui lit cet article déjà très bien détaillé.

Bonjour,

En regardant sur le site d’IBKR il est indiqué que maintenant l’IFU est disponible pour leur PEA. Avez-vous eu des retours : est-ce que cela se fait correctement pour la déclaration d’impôt ?

Merci d’avance !

Un autre avantage important chez IBKR est la possibilité depuis avril 2024 de laisser IBKR faire la conversion de devises automatiquement lors d’un ordre d’achat d’une action ou ETF. Pas besoin d’avoir la bonne devise avant l’achat, IBKR fera la conversion automatiquement depuis une autre devise (à condition d’avoir le montant suffisant bien sûr).

Si par exemple on souhaite acheter un ETF denominé en USD et que le compte ne dispose pas assez de cash USD, l’appli va “piocher” dans les autres devises , par exemple en euros.

Le tarif appliqué est 0.03% ajouté au taux de change, ce qui si je ne me trompe pas est plus intéressant que la conversion manuelle jusqu’à un total de 6,666 USD.

Et c’est aussi pratique, pas besoin de se soucier de faire une conversion avant un achat. Cela peut aider notamment pour les investissements programmés.

https://www.interactivebrokers.ie/lib/cstools/faq/#/content/642225504

Bonjour Jérôme,

Merci pour votre retour d’expérience !

Oui l’automatisation de la conversion est sympa 🙂

Mais au lieu de 6,666 USD (cela fait vraiment peu, un ordre à 6 $) j’imagine que vous voulez dire 6 666 $.

En conversion manuelle, pour les grosses sommes, c’est encore moins cher : 0,002 % ! Avec un minimum par ordre de seulement 2 USD donc idéalement convertir 100 000 euros d’un coup.

Bonjour,

Article très intéressant, merci beaucoup!

J’ai ocmmencé à utiliser IB en CTO (PEA plein), mais au moment d’acheter des ETFs (comme CW8 ou UST), l’application m’affiche un message d’attention indiquant que les données sont en différé jusqu’à 15 min. Quel impact cela a-t-il? Si on place un ordre le matin avant l’ouverture de la place de cotation, les données devraient déjà etre actualisées?

Merci d’avance pour votre retour!

Bonjour Thomas,

Seul le cours de cotation affiché sur l’interface est en différé (jusqu’à 15 minutes), les ordres sont bien passés en direct sur le marché. Cela n’a aucune incidence sur le coût et le délai d’acquisition des ETF.

IB ne fournit pas les cours en temps réel pour le CW8 (Euronext). Vous pouvez consulter le cours du CW8 en temps réel sur le site Boursorama.

Bonjour,

IB est un bon choix de courtier pour envisager une donation-cession à mon enfant ?

Le fait que ce soit un courtier britannique ne complique pas la chose ?

Cordialement

bonjour !

j’ai ouvert un compte sur IBKR et je souhaiterais convertir mes euros en yens. cependant il m’est impossible d’en acheter sur la plateforme, la transaction m’est refusée. Un message m’indique que les transactions pouvant générer un solde négatif (???) ne sont pas autorisées. On m’invite à passer par des CFD. Je ne suis pas trader et je vous avoue que je suis totalement perdu, la complexité de l’interface n’arrangeant rien.

Auriez-vous une explication ? Si non, quel autre moyen puis-je utiliser pour convertir des devises ?

Merci

Bonjour Antoine,

Surprenant. Je n’ai jamais eu de soucis.

Vous avez voulu convertir trop d’euros ? Attention à votre solde.

Et inutile de passer par des CFD en effet.

j’ai trouvé un tuto sur youtube qui m’a éclairé sur le sujet.

Merci à vous

Bonjour,

Est-il possible de transférer un CTO comme le PEA ? Merci.

Bonjour Maxime,

Un transfert est toujours fastidieux et peut prendre des mois.

Autant sur le PEA cela vaut le coup car c’est important de conserver l’antériorité fiscale (pour continuer de profiter de la niche fiscale).

Autant sur CTO il n’y a pas d’intérêt fiscal.

Bonjour, Je voudrais savoir s’il est possible de faire un transfert de PEA vers IB et quels sont les frais. Merci

Bonjour !! Merci pour vos conseils si précieux !! Je débute en investissement. J’aimerais mettre de coté 20ke et investir en ETF Monde. En fait, en raison de la guerre en Ukraine et de la crise européenne j’aimerais mettre mon argent en sécurité en ETF MOnde dans une monnaie plus sécure que l’euro. Pensez vous qu’interactive Brokers puisse me correspondre ?

Est ce que je mélange tout ? Si l’argent est sur ETF monde ( essentiellement sur entreprises américaines) est ce nécessaire d’avoir une devis de base en USDollar ou en Franc Suisse. Désolée d’être si débutante ….merci d’avance !!

Bonjour,

En investissant en ETF World, vous serez naturellement investie sur les différentes devises : environ 70 % USD, 3 % CHF, etc.

Je vous invite à lire notre article : investir en ETF World.

Bonjour, merci pour votre site et votre livre grâce auxquels j’ai appris beaucoup de choses.

Étant donné le fait qu’Interactive Brokers propose un PEA depuis peu et compte même fournir un IFU dès 2025, et le fait que je m’inscris uniquement dans le cadre d’un investissement passif à long terme à l’aide d’ETF, je me demandais si vous considérez malgré tout l’interface complexe trop rébarbative pour un débutant.

Bonjour Romain,

Pour le PEA on recommande plutôt le PEA Fortuneo (voir l’offre) :

– beaucoup plus simple avec son interface (surtout si vous êtes débutant),

– français donc pas de compte à l’étranger à déclarer,

– frais très faibles (voire 0 frais avec la formule starter pour 1 ordre gratuit par mois, convient très bien pour l’investissement passif en ETF).

Cf notre article : meilleurs PEA.

Bonjour Ludovic,

Très bel article je te remercie. J’ai une question relative au CTO pour personne morale ou pas. Sur IBKR est-il possible de faire des achats programmés en mode DCA ? Sinon quel autre Broker pour personne morale proposant du DCA recommandes-tu ?

Te remerciant d’avance pour tes explications.

Merci d’avance pour ton retour.

Bonjour Ulrich,

IB propose une fonction d’ « investissements récurrents » permettant d’automatiser l’achat d’un titre à intervalle régulière (journalier, hebdomadaire, mensuel, trimestriel, etc.) simple à mettre en place :

https://www.interactivebrokers.co.uk/en/trading/recurring-investments.php

https://www.ibkrguides.com/kb/overview-of-recurring-investment-feature.htm

L’ordre est automatique, mais l’approvisionnement de la poche de liquidité de votre CTO ne l’est pas. Il faudra donc mettre en place un virement automatique vers votre CTO depuis votre banque.

Je n’ai pas testé cette fonction d’ « investissements récurrents ».