💰 Préparer sa retraite implique de faire des choix importants sur la manière de récupérer son épargne. Avec certains placements comme le plan épargne retraite et l’assurance vie, vous avez la possibilité de sortir en rente ou en capital pour la retraite. C’est également possible avec le rare PEA assurance (distinct du PEA bancaire traditionnel).

➡️ Alors, faut-il sortir en rente ou en capital pour la retraite ? Dans la plupart des cas, la sortie en capital est recommandée. Car elle est simple à comprendre (vous pouvez retirer votre épargne d’un coup ou de manière échelonnée). Et surtout, elle vous permet de garder le contrôle sur votre épargne, d’obtenir un meilleur rendement, d’optimiser la fiscalité et de transmettre.

⚠️ Alors que la sortie en rente cache des inconvénients importants (bien que rassurante pour certains, c’est un faux ami !) :

- Aliénation du capital : vous renoncez à la pleine propriété de votre argent au profit d’un tiers (l’assureur).

- Irréversibilité du choix : une fois la rente choisie, vous ne pouvez plus faire marche arrière.

- Frais d’arrérage : des frais sont appliqués à chaque versement de la rente.

🔎 Nous allons comparer, exemples chiffrés à l’appui, la sortie en rente et celle en capital pour vous constituer une retraite complémentaire.

SOMMAIRE

- Sortie en rente ou en capital pour la retraite : tableau comparatif

- Exemple chiffré d’une sortie en rente viagère (en PER ou assurance vie)

- Exemple chiffré d’une sortie en capital (en PER ou assurance vie)

- Assurance vie : une fiscalité avantageuse pour la sortie en capital

- PER, le produit phare pour la retraite : rente ou capital ?

- Conclusion : la sortie en capital, meilleure option pour la retraite

Sortie en rente ou en capital pour la retraite : tableau comparatif

Ci-dessous, notre tableau comparatif pour choisir entre sortie en rente ou en capital pour la retraite.

| Critères | Sortie en rente | Sortie en capital totale | Sortie en capital avec rachats partiels (réguliers ou non) |

|---|---|---|---|

| Principe | Transformation du capital en rente viagère (versements réguliers à vie). | Retrait/rachat unique de la totalité du capital accumulé. | Retraits/rachats partiels (possible tous les mois comme une rente ou ponctuellement à votre convenance) : le capital restant continue de fructifier. |

| ✅️ Avantages | - Revenus réguliers à vie. - Option de réversion possible pour les proches en cas de décès (mais cela réduit le montant de la rente). |

- Capital disponible en une seule fois. - Possibilité d’utiliser le capital pour des projets immédiats ou investissements. |

- Revenu régulier et personnalisé sans perte du capital. - Possibilité de faire fructifier le capital restant. - Flexibilité : montant et fréquence des rachats ajustables selon nos besoins. |

| ❌️ Inconvénients | - Moins flexible : la rente est irrévocable et ne peut être ajustée. - Rendement décevant - Capital perdu si décès précoce sans option de réversion. - Application de frais d'arrérage sur la rente. |

- Risque de mauvaise gestion du capital. - Fiscalité sur les gains lors de la sortie. |

- Risque de mauvaise gestion du capital, si les rachats sont trop élevés. - Peut être plus complexe à gérer si la fréquence des rachats est mal définie. |

| Fiscalité | - Imposition sur une fraction de la rente viagère (selon âge). - Plusieurs cas possibles selon l’enveloppe et les options choisies. |

Imposition sur les plus-values réalisées. | - Imposition sur les plus-values à chaque rachat partiel. - Abattements annuels avantageux en assurance vie. |

| Flexibilité | Aucune flexibilité : revenu fixe une fois la rente choisie. | Très flexible : sortie unique avec totale liberté de gestion des fonds. | Très flexible : ajustement des rachats selon nos besoins, tout en laissant fructifier le reste. |

| Transmission | - Le capital est aliéné ("donné" à l'assureur) donc aucune transmission possible du capital - La transmission de la rente aux héritiers dépend des options de la rente (annuités garanties, réversible…) et ces options réduisent le montant de la rente. |

Plus simple à transmettre aux héritiers. | Capital restant toujours disponible et transmissible en cas de décès (et sans droits de succession selon certaines limites en assurance vie). 👉 Assurance vie et succession : fiscalité, bénéficiaires, frais |

| Utilisation des fonds | Perception d’un revenu stable, mais à faible rendement (et pas de possibilité de gros investissements). | Utilisation libre pour tout projet ou investissement après retrait. | Revenus réguliers, tout en gardant la possibilité de retirer des montants plus importants si nécessaire. |

Développons maintenant les 3 types de sortie.

Sortie en rente

La sortie en rente peut être intéressante pour certains épargnants en quête de sécurité maximale avec un revenu à vie.

⚠️ Cependant, cette option se fait au détriment de la rentabilité de votre investissement et de la possibilité de transmettre le capital à votre décès. Démonstration chiffrée plus loin.

Sortie en capital unique

Adaptée aux personnes qui souhaitent retirer l’intégralité de leur épargne placée en une seule fois (par exemple pour financer un projet spécifique).

Attention toutefois, la fiscalité sur un rachat total peut être plus élevée que pour d’autres types de sorties.

Sortie avec rachats partiels (réguliers ou non)

🎯 La sortie avec rachats partiels offre un excellent compromis, car elle permet d’obtenir des revenus réguliers (comme une rente) tout en conservant la majorité du capital qui continue de fructifier (et peut être transmis en cas de décès).

Vous pouvez sortir à votre rythme, régulièrement ou ponctuellement selon vos besoins.

Cette option convient aux épargnants qui souhaitent garder le contrôle de la gestion de leur patrimoine avec une fiscalité plus douce que celle d’une sortie en capital unique. Elle permet, par exemple, de bénéficier chaque année des abattements fiscaux sur les gains des contrats d’assurance vie.

👉 Pour en savoir plus, consultez notre article : Assurance-vie : fiscalité d’un retrait ou rachat.

Avis de Nicolas : la sortie en rente est très généralement à fuir, car elle est très rentable pour les assureurs mais pas pour les épargnants. Sauf dans quelques cas particuliers : si on souhaite déshériter ses enfants, ou si on pense qu’on est un très mauvais gestionnaire (si on a “l’argent qui brûle les doigts” il vaut mieux éviter de sortir en capital), si on est amoureux de son assureur et on souhaite lui faire très plaisir, ou si on a la certitude de vivre centenaire (au moins 105 voire 110 ans pour rentabiliser). Voyez nos démonstrations chiffrées plus loin.

Pour ma part, je préfère nettement garder la main sur mon épargne (je trouve inconcevable d’aliéner mon capital et de l’abandonner à l’assureur) pour mieux faire travailler mon épargne et donc je préfère sortir en rachat partiel programmé en assurance vie en optimisant fiscalement. C’est finalement comme une rente que je me fais moi-même avec un meilleur rendement sur les meilleures assurances vie, avec moins de frais (pas de frais d’arrérage), avec une meilleure fiscalité (je sors environ 20 000 € de mes assurances vie par an, qui comprennent moins de 9 200 € de plus-value, donc exonération d’impôt sur le revenu) et également l’optimisation de la transmission avec mes enfants désignés bénéficiaires qui seront exonérés à hauteur de 152 500 € par bénéficiaire (alors qu’une sortie en rente les priverait de transmission !).

Exemple chiffré d’une sortie en rente viagère (en PER ou assurance vie)

Prenons l’exemple de Jacqueline, 65 ans, qui doit décider pour sa retraite entre une sortie en rente ou en capital. Elle choisit de convertir en rente son PER (ou son assurance vie) dont l’enveloppe s’élève à 200 000 euros.

⚠️ Avec la sortie en rente, le choix est définitif : le capital est dit “aliéné”, ce qui signifie qu’il appartient désormais à l’assureur. En contrepartie, ce dernier s’engage à verser à Jacqueline une rente viagère, soit un revenu à vie.

Cette décision est irréversible. Jacqueline ne pourra donc pas transmettre ce capital en cas de décès prématuré.

➡️ Dans le cas de Jacqueline, cela lui procure une rente de 6 808 euros la première année, ce qui correspond à un “taux de conversion” (rendement) de 3,51 %, avec des frais d’arrérage de 3 %. Chaque année, la rente sera réévaluée en fonction de l’inflation, autour de 2,5 % sur le long terme.

Pour calculer une rente viagère, les assureurs se basent en principe sur la table de mortalité TGF05 (art. A132-18 du Code des assurances).

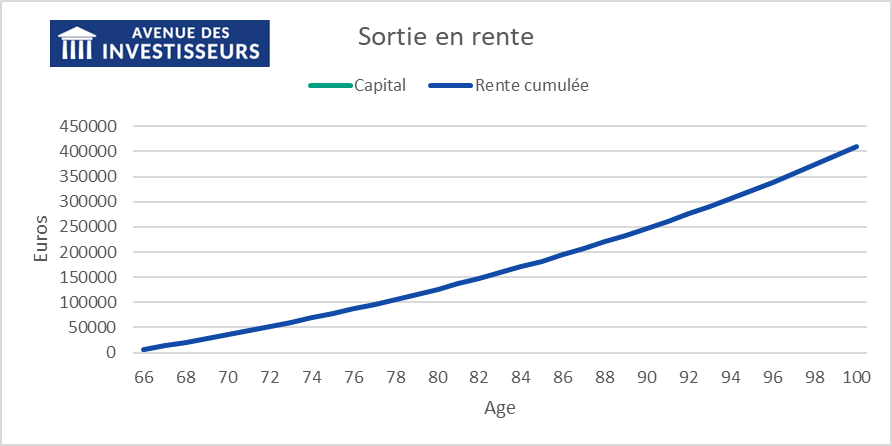

La simulation de sortie en rente

Voici notre exemple représenté en graphique. La courbe bleue montre la valeur cumulée de la rente de Jacqueline. Et il n’y a pas de courbe verte puisque le capital de Jacqueline tombe à 0 € dès son choix de sortir en rente.

🔎 Comme on peut le voir dans le graphique, Jacqueline aura récupéré ses 200 000 euros autour de 87 ans. Mais l’inflation sera passée par là et, 200 000 euros, 22 ans plus tard, n’auront plus le même pouvoir d’achat.

Donc, en tenant compte de l’inflation, il faudrait que Jacqueline vive au moins 95 ans pour que sa rente lui permette ne serait-ce que de récupérer son investissement de départ !

Finalement, si Jacqueline meurt avant 95 ans, la rentabilité est négative. Si elle meurt après 95 ans, la rentabilité est positive mais faible. Pile, elle perd. Face, elle gagne peu et ses héritiers n’ont rien.

Note de Valerio : notre exemple serait également valable pour un homme, car depuis 2012, le calcul des rentes a été rendu homogène pour les femmes et pour les hommes (utilisation de la table de mortalité TGF05). Et cela, malgré une espérance de vie plus faible pour les hommes. Statistiquement, les hommes auront donc encore moins de chances de récupérer leur investissement de départ.

Note de Nicolas : dit autrement, avant 2012, il y avait une table pour les hommes et une table pour les femmes (pour tenir compte de l’espérance de vie moindre pour les hommes donc rente mensuelle plus élevée). Mais au nom de l’égalité, il y a eu nivellement vers le bas…ce qui a bien arrangé les assureurs.

Exemple chiffré d’une sortie en capital (en PER ou assurance vie)

Prenons maintenant le cas de Marc. Comme Jacqueline, il a 65 ans et dispose de 200 000 euros sur son PER (ou son assurance vie). Contrairement à elle, Marc choisit une sortie en capital en procédant à des retraits (rachats partiels) réguliers sur son contrat.

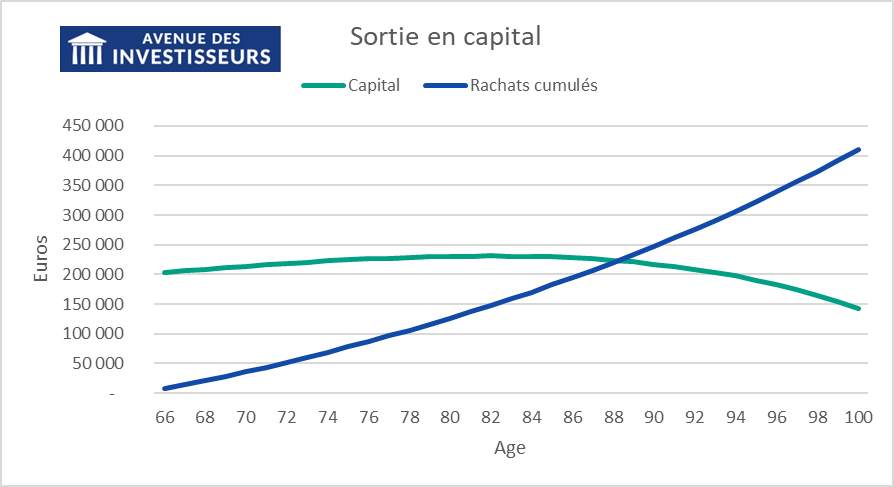

Sortie en capital avec des rachats partiels réguliers

Le graphique ci-dessous illustre la situation de Marc s’il effectue chaque année des rachats équivalents aux montants de la rente perçue par Jacqueline. Cela permet de comparer directement les deux stratégies de sortie en rente ou en capital.

Nous partons de l’hypothèse que le PER de Marc continue de générer un rendement moyen de 5 % par an grâce à une allocation patrimoniale équilibrée de son portefeuille.

🔎 Marc va toucher tous les ans le même montant que Jacqueline, mais son capital va continuer de fructifier et restera disponible pour un rachat plus important en cas de coup dur.

Jacqueline, en revanche, n’aura pas ce matelas de sécurité si la rente devait ne pas suffire pour ses besoins.

Jacqueline ou Marc : sortie en rente ou capital retraite ?

La principale différence entre les deux options est bien celle-là. Le capital de Marc est préservé et pourra être transmis à son décès. Alors que la rente de Jacqueline va s’arrêter à son décès et il n’y aura plus de capital.

💡 Si Marc devait décéder à 85 ans, il pourrait transmettre plus de 220 000 euros (son capital n’a pas disparu, il a même progressé !). En cas de décès à 100 ans, il lui resterait encore plus de 140 000 euros dans son PER (ou son assurance vie). Alors que Jacqueline, rien, même en mourant à 66 ans.

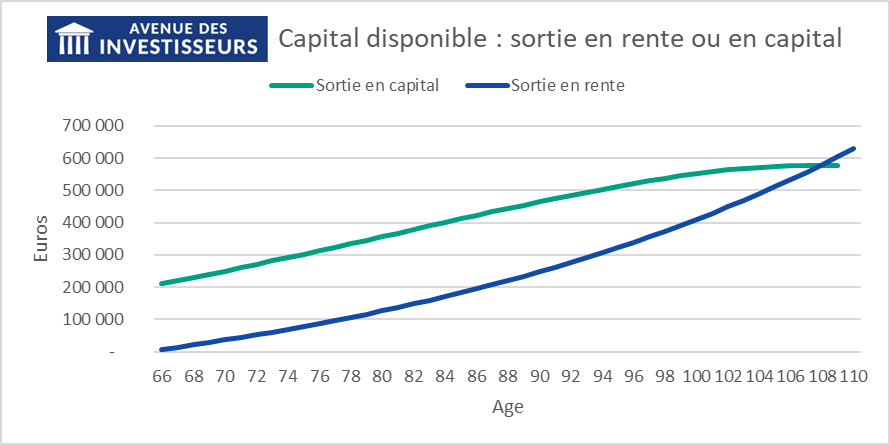

Rente ou capital, comparatif graphique

Enfin, on voit très bien dans le dernier graphique ci-dessous que l’argent disponible (capital + versements annuels) n’est pas du tout le même pour Marc et Jacqueline tout au long de leur retraite.

Alors, sortir en rente ou en capital ? Dans notre exemple, il faudrait que Marc et Jacqueline vivent plus de 108 ans pour que la sortie en rente soit plus intéressante que la sortie en capital ! Et encore, la sortie en rente priverait les héritiers de la transmission.

Assurance vie : une fiscalité avantageuse pour la sortie en capital

L’assurance vie est une enveloppe particulièrement efficace pour épargner, préparer sa retraite et organiser sa transmission grâce à une fiscalité avantageuse. Notre article : fonctionnement de l’assurance vie.

1️⃣ En optant plutôt pour des rachats réguliers avec une assurance vie de plus de 8 ans, on bénéficie tous les ans de l’abattement annuel sur les plus-values (4 600 euros pour un célibataire et 9 200 euros pour un couple).

Donc une sortie en capital par rachat partiel régulier (comme une rente) permet d’avoir des revenus non imposés, alors qu’une sortie en rente serait imposée. Comme expliqué par Nicolas dans son avis plus haut.

👉 Plus de détails dans notre article sur la fiscalité sur les retraits en assurance vie. Et attention à choisir votre contrat parmi les meilleures assurances vie (comparatif) : moins de frais et accès aux meilleurs fonds d’investissement pour obtenir un bien meilleur rendement.

2️⃣ De plus, au décès, on peut transmettre 152 500 € par bénéficiaire sans payer de droits de succession, grâce à l’abattement pour les versements en assurance vie avant 70 ans. Ce qui fait de l’assurance vie un instrument précieux pour préparer sa succession (👉 voir la fiscalité de l’assurance vie à la succession).

⚠️ Alors qu’une sortie en rente revient à se priver de toute possibilité de transmettre son capital. Ce serait un énorme gâchis.

L’assurance vie luxembourgeois accessible à partir de 125 000 euros

Pour les épargnants qui disposent d’une enveloppe supérieure à 125 000 euros à investir, l’assurance vie luxembourgeoise possède de nombreux atouts et outils de la gestion de fortune :

- Un choix de placements quasi-illimité (dont les ETF en assurance vie Luxembourg).

- Le triangle de sécurité luxembourgeois.

- La transparence fiscale, idéale pour la fiscalité des expatriés.

- La ligne de crédit lombard (crédit in fine, avec tacite reconduction) à partir de 500 000 euros.

- La réception transmission d’ordres (RTO).

- Etc.

Note de Nicolas : pour en savoir davantage sur l’assurance vie luxembourgeoise et obtenir un conseil personnalisé, vous pouvez faire appel à la gestion conseillée de notre cabinet Prosper Conseil.

PER, le produit phare pour la retraite : rente ou capital ?

Le nouveau plan épargne retraite (PER), créé en 2019, a introduit une nouveauté majeure : la possibilité de sortir en capital (par rachat partiel ou total, comme en assurance vie). Cette souplesse est bienvenue, alors qu’on ne pouvait que sortir en rente avec les anciens produits d’épargne retraite.

Comme démontré dans les exemples chiffrés précédemment, il vaut mieux privilégier la sortie en capital, en faisant des rachats partiels réguliers.

👉 Nous détaillons la fiscalité complète du PER dans notre article sur le fonctionnement du PER. Et comme en assurance vie, attention à bien choisir votre contrat parmi les meilleurs PER (comparatif) : moins de frais, accès aux meilleurs fonds d’investissement, donc meilleure performance et donc meilleure retraite.

Note de Valerio : le PER individuel a remplacé les différents produits d’épargne-retraite qui existaient avant la loi PACTE de 2019. Si vous êtes titulaire d’un de ces contrats (PERP, Madelin, Préfon, Perco, Article 83…), vous pouvez transférer votre ancien contrat vers un PER individuel (les meilleurs PER prennent en charge le transfert).

Conclusion : la sortie en capital, meilleure option pour la retraite

Comme l’ont montré nos exemples, la sortie en rente revient à parier que vous atteindrez un âge (très !) avancé, au moins 105 voire 110 ans… il faut donc une grande confiance en son ADN ! Rappelez-vous que si les assureurs nous poussent vers cette option, c’est parce que leurs calculs (réalisés par des actuaires) les placent statistiquement en position de gagnants.

🎯 À la lumière des chiffres et des exemples de Marc et Jacqueline, la sortie en capital via des rachats partiels réguliers apparaît comme la meilleure solution pour sa grande flexibilité, le meilleur rendement et l’optimisation fiscale. Elle offre un meilleur potentiel de rendement tout en assurant la disponibilité du capital (avantageux pour l’épargnant et transmissible aux proches en cas de décès).

La sortie en rente intéressera les épargnants qui souhaitent déshériter leurs enfants au profit de leur assureur, ou les “flambeurs” qui risqueraient de dilapider leur capital s’ils gardaient la main, ou les épargnants avec un ADN hors du commun qui pensent vivre plus de 105 voire 110 ans.

Finalement, anticiper sa situation financière à la retraite est crucial pour vivre sereinement. Mais, avec la diversité des options fiscales et d’investissement, il n’est pas toujours facile de faire des choix éclairés. Si vous souhaitez bénéficier d’un accompagnement sur mesure et complet sur les aspects financiers, fiscaux et successoraux de votre patrimoine, n’hésitez pas à faire appel à la gestion conseillée de notre cabinet Prosper Conseil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

12 commentaires sur “Retraite : sortie en rente ou en capital ? PER, assurance vie”

Bonjour,

En cas de PER ouvert chez un assureur avec le choix irrévocable de sortie en rente viagère, peut-on transférer les fonds vers un autre contrat PER d’un autre assureur en demandant cette fois-ci la sortie en capital ?

Et si ce n’est pas possible, étant encore en dessous de la trentaine, vaut-il mieux abandonner le premier PER (qui donnera une rente minime) pour en ouvrir un autre ?

Bonjour Théo,

Je ne pense pas que ce soit possible, mais je vous invite à le faire confirmer par votre courtier.

Il vaut mieux commencer à épargner sur un autre PER, un bon : les meilleurs PER. Et vous pourrez ensuite sortir en capital à votre rythme.

Bonjour

1) Peut on avoir les détails du calcul de la rente, notamment la table actuariale ?

2) La sortie en rente peut être intéressante pour une personne qui ne sait pas, ou ne sait plus (âge, décès du conjoint “sachant”…) gérer des retraits et des placements à 5%

3) Avec un objectif de sécurité, la rente préserve mieux du risque de SSR

4) la rente est probablement mieux protégée des possibles “innovations” fiscales à venir

Bonjour Vincent,

Résumé du calcul de la rente :

– Capital initial : 200 000 €, converti en rente viagère dès 65 ans.

– Taux de conversion brut : 3,51 %, ce qui donne une rente initiale de 7 020 € brut par an ; après déduction des frais d’arrérage de 3 %, la rente nette s’élève à 6 809 € la première année.

– Revalorisation annuelle : 3 %, pour ajuster la rente face à l’inflation.

À titre d’exemple, la rente augmente donc chaque année, passant de 6 809 € à 11 880 € à 85 ans.

Bonjour,

Pour les avantages de la sortie en capital totale, on pourrait rajoute le fait d’avoir une mauvaise assurance vie et de place sur une meilleures assurances vie non ? Comme le transfert est assez compliqué et long à mettre en place.

Bonjour Vincent,

Bien vu 🙂

Et cela, il faut le faire dès que possible car il est urgent de mieux placer et mieux faire travailler son épargne, sans attendre la retraite ! (Et même si l’assurance vie n’a pas encore 8 ans).

On l’explique ici.

Bonjour Valerio et Nicolas 🙂

Article très clair, merci et bravo.

Pour compléter les exemples donnés, en tant que salarié je suis détenteur d’un article 83 (via l’entreprise) qui n’autorise que la sortie en rente (dont je ne veux pas).

J’ai également un PER Linxea Spirit, ouvert par mes soins.

Lorsque je quitterai mon employeur (au plus tard à la retraite), je demanderai la conversion de cet article 83 en PER pour bénéficier de plus de souplesse, et ainsi sortir en capital (si la loi ne change pas entre temps !). Hélas, cette conversion n’est pas possible tant que l’employé travaille toujours pour l’entreprise.

Bonjour David 🙂

Merci pour ton retour d’expérience !

Bien vu, l’article 83 force la sortie en rente, mais heureusement qu’on peut le transférer vers le PER individuel qui permet la sortie en capital.

On en parle ici : transfert du PER.

Bonjour,

Retour d’expérience personnel, suite au transfert d’un art83 (malakoff) sur un PER individuel (linxea).

Il faut bien distinguer les versements individuels des versements obligatoires de l’entreprise.

L’épargne issue des versements obligatoires de l’entreprise se font sur le compartiment 3. Contrairement aux versements individuels qui se font sur compartiment 1.

Après transfert les compartiments sont respectés et la sortie se fera toujours en rente pour les versements obligatoires (logés en compartiment 3 sur PER). 🙁

Donc le transfert est intéressant pour baisser les frais d’enveloppe et avoir accès à plus de supports. Mais malheureusement pas pour basculer de sortie en rente obligatoire vers sortie en capital ou partielle.

Les versements individuels oui.

De plus la fiscalité des PV sur PER se fera sur TMI contrairement aux anciens dispositifs…

Il y a du bon et du moins bon sur le transfert.

Bonjour,

Merci pour votre retour d’expérience.

Bien vu !

On explique les 3 compartiments du PER ici.

N’avez-vous pas laissé de côté une autre possibilité, celle de la sortie en capital modulée ? Le détenteur du PER faisant des retraits partiels non-programmés, lorsqu’il ou elle a un besoin spécifique, pour un voyage par exemple, puisque beaucoup de seniors retraités, septuagénaires, sont en bonne santé et pas du tout candidats à une place en Ehpad. Ou bien cela n’est-il pas possible dans la réglementation actuelle ?

Bonjour Yves,

Ce que vous appelez “sortie en capital modulée”, c’est la sortie en capital par rachat partiel.

C’est un des 3 types de sortie possible, on l’a bien développé dans notre article, c’est notre sortie préférée.

En sortant par rachat partiel, vous pouvez faire des sorties programmées ou non. Régulières ou non. A votre rythme, à votre convenance.

Ce que l’on a indiqué en avantage dans le tableau en 3ème colonne : “Flexibilité : montant et fréquence des rachats ajustables selon nos besoins“.