L’indépendance financière en 10 ans ? 20 ans ? C’est un rêve poursuivi par de nombreux Français. Encore plus avec la réforme des retraites qui passe l’âge légal de départ en retraite à 64 ans ! Quel capital faut-il épargner pour être libre d’arrêter de travailler au plus tôt, sans attendre nos 64 ans ?

Nous vous donnons le capital à épargner, avec cas pratique, et notre méthode pour y arriver. Vous pouvez aussi lire notre article : mouvement FIRE, atteindre l’indépendance financière. Et celui-ci : rentier avec 500 000 euros ?

SOMMAIRE

- Indépendance financière en 10 ans : un objectif atteignable ?

- Cas pratique : quel capital faut-il épargner pour être indépendant financièrement ?

- La formule pour devenir libre financièrement

- Devenir indépendant financièrement nécessite un ratio élevé entre l’effort d’épargne et les dépenses

- Les différents niveaux d’indépendance financière

- Atteindre l’indépendance financière requiert une gestion du patrimoine rigoureuse et un choix attentif des placements

- Indépendance financière : passer à l’action

- What next une fois l’objectif atteint ?

Indépendance financière en 10 ans : un objectif atteignable ?

Quitter la « rat race » (la foire d’empoigne, être contraint de travailler, comme le hamster qui court dans sa roue indéfiniment) requiert un patrimoine d’un montant difficilement atteignable sur un temps si court, mais…pas impossible !

Indépendance financière : définition

Qu’est-ce que l’indépendance financière ? Être indépendant financièrement, c’est pouvoir vivre des rentes de son patrimoine. En d’autres termes, c’est ne plus avoir besoin d’exercer une activité professionnelle rémunérée pour vivre.

C’est aussi s’affranchir d’un emploi salarié subi pour pouvoir s’adonner à ses passions, passer plus de temps avec ses proches, voyager, etc.

Plus concrètement, cela signifie atteindre un certain montant de patrimoine productif.

C’est-à-dire un patrimoine judicieusement investi sur des actifs qui vont générer des « rentes » (ou revenus passifs) sous forme de loyers, de dividendes, ou d’intérêts (mais aussi d’appréciation de capital). Revenus passifs qui vont permettre de financer les dépenses de la vie courante ainsi que notre train de vie.

On devient indépendant financièrement quant les revenus du patrimoine sont supérieurs ou égaux aux dépenses courantes.

Note de Nicolas : quand on parle de « rente » dans cet article, on ne parle pas de rente stricto sensu. Sinon le capital serait aliéné chez un assureur qui nous reverserait une rente selon sa gestion (souvent décevante avec faible rendement) et on perdrait la main sur le capital (il y aurait transfert de propriété et on ne pourrait pas transmettre le capital). Non, quand on parle de rente dans cet article, c’est pour désigner les revenus passifs (dividendes, coupons, loyers, intérêts) en restant bien propriétaire de notre capital que l’on pourra consommer ou transmettre.

Pourquoi parle-t-on autant d’indépendance financière ?

Une partie de la réponse se trouve dans le livre « Le boulot qui cache la forêt » de Mickaël Mongot, professeur à l’Essec. Contrairement aux générations passées qui faisaient carrière dans la même entreprise, dont les salaires étaient indexés sur l’inflation et dont le statut augmentait avec l’ancienneté, ce « contrat moral » a été rompu dans les années 80-90.

Les salariés n’ont aujourd’hui plus ces garanties. La compétition de pays à bas coûts ne touche pas seulement les ouvriers mais également les cadres en col blanc. Les licenciements pour motif économique ou de non-performance sont devenus monnaie courante.

La gestion managériale « performance based / objective based » est devenue la norme, avec des objectifs de plus en plus élevés et souvent inatteignables. Les rapports au travail sont devenus plus violents, la concurrence entre collègues impitoyable (on en revient à la rat race), et les nouvelles technologies rendent plus difficile la « déconnexion » entre vie pro et vie perso. Ce qui conduit à des surmenages, dépressions et autres « burnout », ou « quiet quitting » (démission silencieuse).

Par ailleurs, l’employé malmené et délaissé par son entreprise ne peut plus non plus faire confiance à l’État, dont le système social se délite : augmentation de la durée de cotisation (44 ans et retraite à 64 ans !), baisse des pensions de retraites, baisse des indemnités chômage, baisse de la durée d’indemnisation, dégradation des services publics, etc.

Cette précarisation du monde du travail conduirait de nombreuses personnes à vouloir « se mettre à l’abri » et trouver une échappatoire à travers la recherche d’une certaine indépendance financière.

Quitter la rat race : un rêve entretenu par plus d’un blog sur internet

Les nombreux témoignages d’influenceurs sur des blogs, et autres réseaux sociaux, laissent à penser que tout le monde peut atteindre l’indépendance financière. C’est l’apogée du mouvement FIRE (Financial Independence, Retire Early).

Mais la réalité est plus nuancée, on l’expliquait ici : mouvement FIRE, atteindre l’indépendance financière.

Comme dit l’adage, « les conseilleurs ne sont pas les payeurs ».

Quel montant atteindre pour devenir indépendant financièrement?

Quel montant de capital dit « productif » faut-il avoir pour pouvoir vivre de ses rentes ?

Après une phase d’épargne (capitalisation / accumulation), on atteint un certain capital cible qui permet de devenir indépendant financièrement. Puis on bascule, on passe en phase de rente (distribution) en vivant sur le capital.

Dans nos calculs, on exclura du capital productif la résidence principale (RP) et la résidence secondaire, dits « immobilier de jouissance ». Car il faut du capital productif, qui génère des revenus passifs, pour vivre.

D’autre part, dans ce qui suivra, on s’inscrira dans une optique de préservation du capital afin de pouvoir transmettre le patrimoine par la suite. Par conséquent, on cherchera à vivre du rendement de ce capital au-delà de l’inflation, sans toucher au capital.

Moins de capital à épargner pour ceux qui sont prêts à le consommer

Ceux qui n’ont pas l’intention de transmettre leur capital et qui sont prêts à le consommer n’auront pas besoin d’atteindre un montant aussi élevé.

Toutefois, consommer son capital, c’est avoir moins de marge de manœuvre en cas de grave crise économique ou boursière, et c’est prendre le risque que potentiellement le capital ne dure pas assez longtemps.

Cela peut être envisagé pour ceux qui ont la certitude d’avoir des pensions de retraite garanties comme certains militaires ou fonctionnaires.

Il me parait plus raisonnable dans une optique d’indépendance financière de ne pas compter dessus et de mettre toutes les chances de notre côté.

La règle des 4 % (Capital = 25 fois la rente annuelle souhaitée)

La règle des 4 % (d’après le Trinity Study de Trinity University aux États-Unis) veut que l’on puisse vivre en retirant 4 % par an seulement du capital productif (hors résidence principale et immobilier de jouissance).

Cela implique que pour ne pas avoir à « rogner » le capital, il faudra trouver des placements qui permettent d’investir à plus de 4 % de rendement. La bourse et l’immobilier seront donc privilégiés car ils ont prouvé historiquement leur capacité à délivrer de tels rendements.

- Capital x 4 % = Rente Annuelle.

- Capital = Rente Annuelle / 4 % = Rente Annuelle x 25. [1/(4/100) = 1×100/4 = 25]

- Capital = 25 x Rente Annuelle.

Selon la règle des 4 %, il faudra donc se constituer un capital égal à 25 fois le montant de la rente annuelle souhaitée. Par exemple, si vous souhaitez 40 000 € de rente annuelle, il faut un capital de 1 million d’euros.

Toutefois, il est à noter que l’étude « Trinity Study » a été faite sur une hypothèse d’un départ à la retraite classique autour de la soixantaine et d’une durée de vie de rentier d’une vingtaine d’années. On peut donc légitimement se demander si cette règle des 4 % est toujours valable pour une retraite anticipée dès 40 ou 50 ans, avec une durée non plus de 20 ans mais de 30 ou 40 ans ?

La règle des 3 % (Capital = 33 fois la rente annuelle souhaitée)

Karsten Jeske, l’auteur du blog EarlyRetirementNow, a procédé à des simulations sur de plus longues périodes et préconise d’utiliser la règle des 3 %. C’est-à-dire retirer 3 % du capital par an pour vivre.

Ce serait le taux de distribution optimal si l’on veut pouvoir statistiquement avoir plus de chances de conserver son capital sur 30 ou 40 ans et affronter sereinement de grosses crises boursières comme celle de 1929.

Concrètement, il vaudrait donc mieux viser un capital de 33 fois ses dépenses annuelles. (1/3 % = 33).

La règle des 2 % (Capital = 50 fois la rente annuelle souhaitée)

En utilisant la règle des 3 % mais en y ajoutant le poids supplémentaire des impôts français (flat tax, alias PFU à 30%), cela nous conduit à la règle des 2 %. Soit un capital égal à 50 fois les dépenses annuelles. (1/2 % = 50).

Donc pour une rente annuelle de 40 000 € il faudrait un capital de 2 millions d’euros !

Par conséquent, en fonction du niveau d’imposition de chacun et du degré de risque qu’on est prêt à prendre sur le capital, et de la durée de sa retraite, on pourra choisir de viser un capital d’un montant compris entre 25 fois et 50 fois le niveau souhaité de dépenses annuelles.

Note de Nicolas : pour être financièrement indépendant, on doit donc avoir un capital qui représente entre 25 fois (si on est optimiste) ou 50 fois (si on est pessimiste) le montant de nos dépenses annuelles. Pour atteindre un tel capital, il va falloir bien épargner (mettre de côté) et bien investir !

Cas pratique : quel capital faut-il épargner pour être indépendant financièrement ?

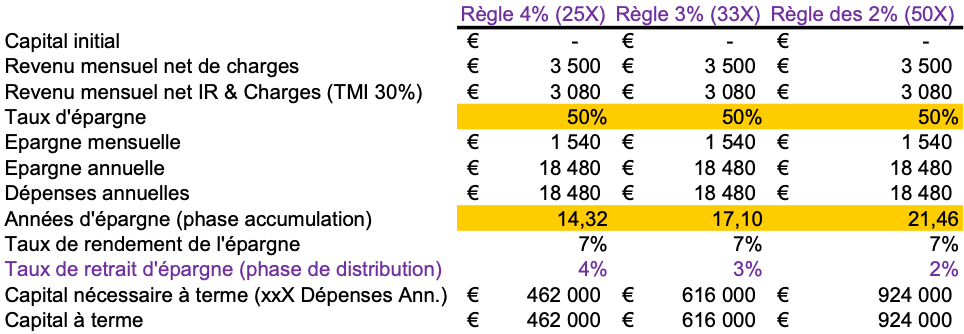

Prenons l’exemple d’un jeune cadre francilien sans capital de départ, gagnant 3 500 € mensuels nets avant IR (impôt sur le revenu), soit 3 080 € nets après IR. Soit 36 960 € par an.

En prenant l’hypothèse d’un taux d’épargne de 50 % (il est très économe), il épargne 18 480 € par an et vit avec 18 480 € par an.

Calcul : un niveau de dépenses annuelles de 12 mois x 3 080 € x 50 % = 18 480 € = niveau de rente annuelle souhaitée pour maintenir son niveau de vie (couvrir les dépenses).

Avec un rendement du capital de 7 % annuel (il investit bien, il lit bien Avenue des investisseurs !), il pourra atteindre l’indépendance financière après :

- 14 années d’épargne, pour obtenir un capital de 462 000 €, selon la règle des 4 % (25 x 18 480 € = 462 000 €).

- 17 années d’épargne, pour obtenir un capital de 616 000 €, selon la règle des 3 % (33,33 x 18 480 € = 616 000 €).

- 21 années d’épargne, pour obtenir un capital de 924 000 €, selon la règle des 2 % (50 x 18 480 € = 924 000 €).)

Note de Nicolas : le taux moyen d’épargne des Français est de 15 %. C’est bien. Mais si vous souhaitez être financièrement indépendant au plus tôt, il faudra tabler sur 30 % voire 50 % d’épargne comme dans notre exemple ! Si vous êtes dépensier même avec de hauts revenus, vous ne pourrez jamais être financièrement indépendant.

Tableaux de calcul

Voici les tableaux de synthèses regroupant les hypothèses et résultats de simulation :

1️⃣ Avec un rendement du capital à 7 % (moyenne historique du marché actions) :

2️⃣ Avec un rendement du capital à 5 % :

Analyse

En baissant le rendement du capital à 5 % au lieu de 7 %, il faudra épargner pendant 16 ans (au lieu de 14 ans) pour atteindre la liberté financière avec la règle des 4 %, 19 ans (au lieu de 17 ans) avec la règle des 3 % et 25 ans (au lieu de 21 ans) avec la règle des 2 %.

On voit bien qu’en partant de zéro, il est pratiquement impossible d’atteindre l’indépendance financière en 10 ans. Sauf à avoir un gros salaire, un gros taux d’épargne (être très économe) et train de vie modeste et en plaçant très bien (rendement élevé).

L’indépendance financière en 10 ans, rêve ou réalité ? Existe-il une formule magique ? Quels sont les facteurs les plus dimensionnants ?

La formule pour devenir libre financièrement

La formule pour calculer le patrimoine après n années d’effort d’épargne est la suivante :

Kf = K0 x (1 + i)n + [E x ( (1 + i)n – 1) / i]

avec :

Kf le capital final,

K0 le capital initial,

E l’effort (annuel) d’épargne,

n le nombre d’années,

i le rendement (annuel).

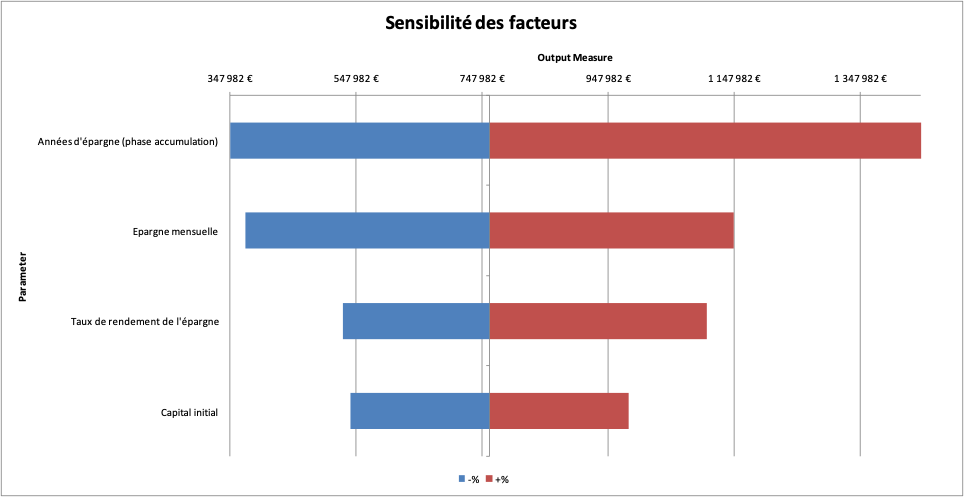

Quels sont les paramètres les plus influents ?

Pour étudier l’influence de chaque paramètre sur le montant final, nous avons pris un cas nominal auquel nous avons ajouté des bornes minimales et maximales.

Selon l’étude de sensibilité, les paramètres les plus impactants sur le montant final de patrimoine sont par ordre décroissant d’importance :

Donc par ordre d’importance, pour viser l’indépendance financière, maximisez :

- Le nombre d’années d’épargne.

- Le montant d’épargne mensuelle.

- Le taux de rendement de l’épargne.

- Le capital initial.

La durée d’épargne, le taux d’épargne, et le rendement du capital sont les variables les plus importantes pour atteindre l’indépendance financière.

Devenir indépendant financièrement nécessite un ratio élevé entre l’effort d’épargne et les dépenses

L’approche par le taux d’épargne

Si l’on revient à une approche par le taux d’épargne, qui déterminerait le restant à vivre (et donc le niveau de rente souhaitée), cela donne annuellement :

- Revenus* = Épargne + Dépenses.

- Épargne = Revenus* – Dépenses.

- Dépenses = Revenus* – Épargne = Revenus – Revenus x Taux d’Épargne = Revenus x (1-Taux d’épargne).

- Rente nécessaire = Dépenses = Revenus* x (1-Taux d’épargne).

- Rente nécessaire = Revenus* x (1-Taux d’épargne).

- D’autre part :

- Capital nécessaire = 25 x ou 33 x ou 50 x Rente annuelle nécessaire.

On aura donc atteint l’indépendance financière lorsque l’on aura atteint un capital équivalent à :

25 x Revenus* x (1-Taux d’épargne) selon la règle des 4 %

ou

33 x Revenus* x (1-Taux d’épargne) selon la règles des 3 %

ou

50 x Revenus* x (1-Taux d’épargne) selon la règles des 2 %

*Revenus en phase de capitalisation (revenus du travail).

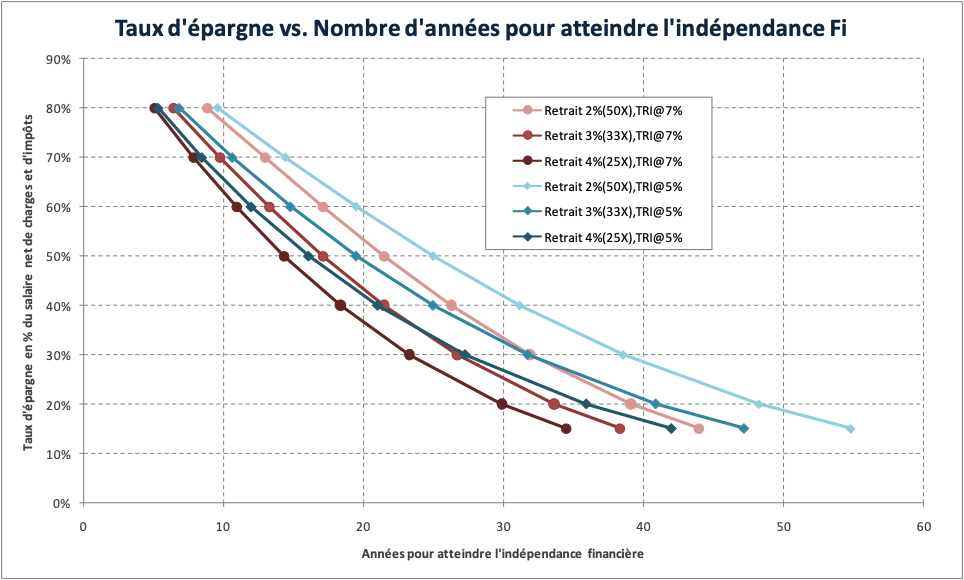

Pour illustrer mon propos, le graphique ci-dessous permet de visualiser, en fonction du taux d’épargne, le nombre d’années nécessaires pour atteindre la liberté financière (et ce, quel que soit le niveau de salaire) :

D’un point de vue purement mathématique, atteindre l’indépendance financière n’est pas tant une question de niveau de salaire (Revenus*) qu’une question de taux d’épargne. En effet, un « smicard » qui vivrait chez ses parents n’aurait pratiquement aucune dépense et pourrait en théorie épargner quasi 100 % de ses revenus.

Pour un salaire donné, toutes choses égales par ailleurs, plus le taux d’épargne sera élevé, plus le niveau de dépenses sera faible, donc plus le capital nécessaire pour atteindre l’indépendance financière sera bas.

Le graphique ci-dessus montre que plus le taux d’épargne est élevé (>50%), que plus le rendement du capital est élevé (7% vs. 5%), que plus le taux de retrait en phase de distribution est élevé, plus le nombre d’années nécessaires sera faible.

Pour pouvoir devenir indépendant financièrement en moins de 10 ans, il faudra épargner au delà de 70 % (idéalement 70-80 %) de ses revenus et placer à plus de 5% de rendement par an (idéalement à 6-7% ou plus).

Note de Lionel : cela n’est pas toujours très réaliste, car qui dit très fort taux d’épargne dit faible niveau de dépenses et donc de rente. On atteint ici les limites de l’exercice pour des revenus qui seraient inférieurs à 3 000 ou 4 000 € nets mensuels et des taux d’épargne de 70 % ou 80 %.

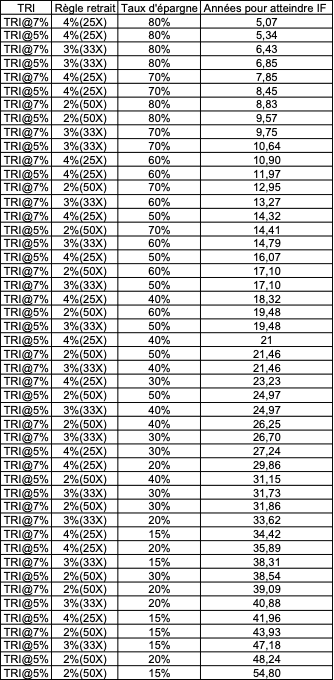

Tableaux de synthèse

Tableau récapitulatif ci-dessous : combien d’années pour atteindre l’indépendance financière (IF), en fonction du taux d’épargne, du TRI (rendement du capital) et de la règle de retrait souhaitée. Nombre d’années croissant :

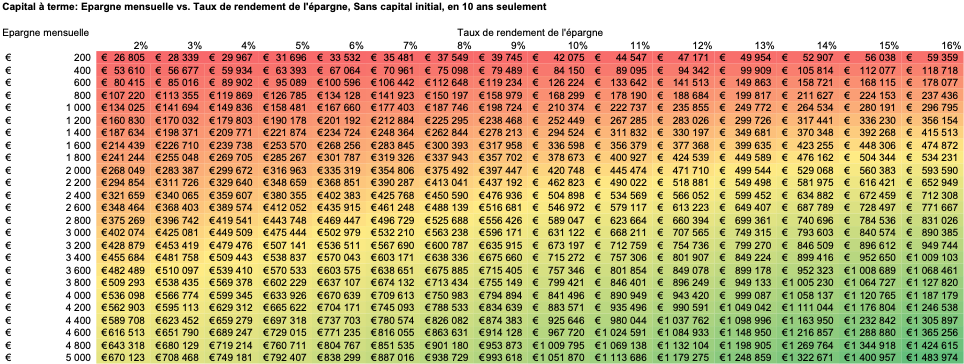

Tableau récapitulatif du montant de capital atteint, sans capital initial, et en 10 ans seulement en fonction du montant d’épargne mensuelle et du rendement :

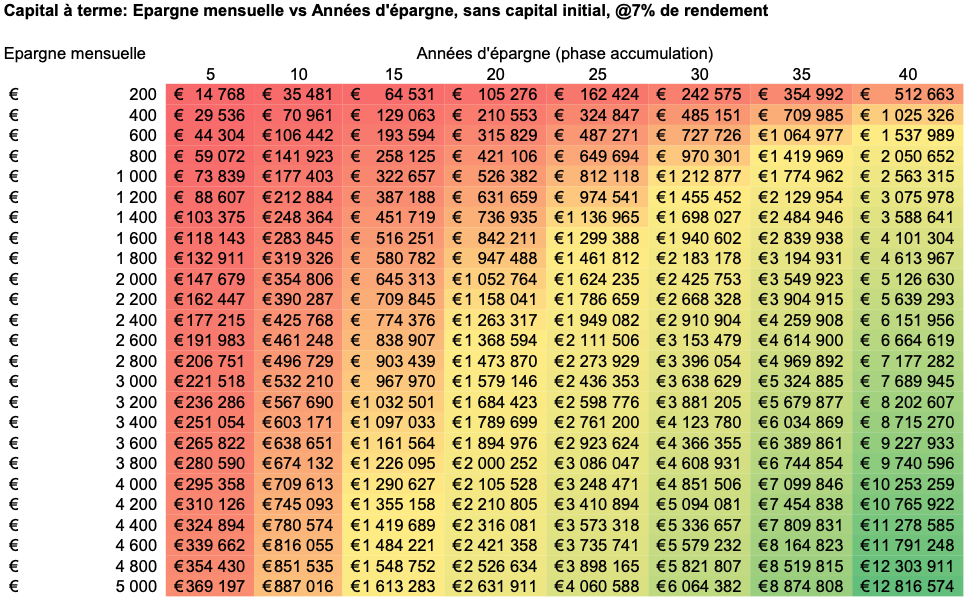

Tableau récapitulatif du montant de capital atteint, sans capital initial, avec un rendement du capital de 7 % par an, en fonction du montant d’épargne mensuelle et du nombre d’années d’épargne :

Les différents niveaux d’indépendance financière

On peut segmenter les foyers indépendants financièrement en 3 grandes catégories. Dans le monde anglo-saxon on parle de FIRE pour Financial Independance and Retire Early (Indépendance Financière et Retraite Anticipée).

| Rentes annuelles passives | Patrimoine productif | Classification patrimoniale par les banques | |

| Lean FIRE | 10 k$ – 40 k$ par an | 250 k$ – 1 M$ | Mass Affluent |

| Regular FIRE | 41 k$ – 100 k$ par an | 1,1 M$ – 2,5 M$ | High Net Worth Individual (HNWI) |

| Fat FIRE | > 100 k$ par an | > 2,5M$ | HNWI – Very High Net Worth Individual (VHNWI) |

Suivant le lieu de vie et le train de vie, on visera à atteindre une catégorie plutôt qu’une autre :

- Le « Lean FIRE » consiste à couvrir les besoins primaires comme le logement, l’alimentation, l’énergie, etc. C’est le rentier modeste.

- Le « regular FIRE » pourra se permettre éventuellement de voyager et s’offrir un bon restaurant de temps en temps.

- Le « Fat Fire » aura le luxe de mener un train de vie très similaire à celui qu’il pouvait avoir en activité, c’est-à-dire pouvoir se faire plaisir sans trop compter.

France, Suisse… l’indépendance financière plus ou moins difficile à atteindre selon le pays où l’on vit

On a pu voir que le concept d’indépendance financière ou FIRE (Financial Indépendance and Retire Early) vient des États-Unis. Mais ce concept est-il transposable à la France ?

France : vent de face pour développer notre capital

C’est bien connu, la France est l’un des pays, si ce n’est LE pays le plus taxé de l’OCDE (avec le Danemark). Il y a beaucoup de prélèvements obligatoires (État social) qui viennent en déduction du salaire et grèvent considérablement la capacité d’épargne.

Un État social qui utilise le principe de mutualisation (santé, retraite, etc.), a ses avantages (filet de sécurité) et ses inconvénients (vent de face pour se constituer un capital personnel).

Malgré cela, il est possible en France de profiter de dispositifs d’épargne pour limiter la fiscalité, se constituer un beau patrimoine et assurer son indépendance financière (on y revient plus loin).

Suisse ou États-Unis ?

En Suisse ou aux États-Unis, les salaires nets seront plus élevés qu’en France. Mais en contrepartie on court davantage le risque de se faire licencier du jour au lendemain, avec peu ou pas de filet de sécurité (chômage et prestations sociales).

D’où la nécessité vitale dans ces pays d’épargner et d’investir une grosse partie de son salaire pour se « mettre à l’abri » en cas de coup dur.

Notre article : expatrié en Suisse : investir.

Le capital nécessaire à notre indépendance financière dépend aussi du coût de la vie. Le montant de la rente et donc du capital à atteindre sera plus faible par exemple au Portugal ou en Espagne, qu’en Suisse où le coût de la vie est plus élevé. En fonction de ces différents paramètres, on visera un capital équivalent à 25 fois, 33 fois ou 50 fois le niveau de rente annuelle souhaitée.

Atteindre l’indépendance financière requiert une gestion du patrimoine rigoureuse et un choix attentif des placements

On l’a vu, pour atteindre l’indépendance financière il faut être économe et avoir un bon taux d’épargne. De plus, il faut bien faire travailler cette épargne et la placer à un bon rendement.

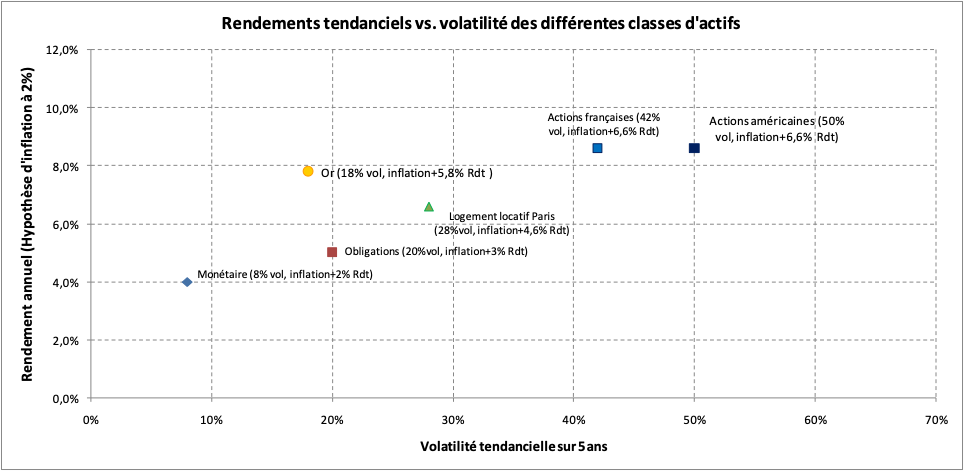

Éviter les placements peu rémunérateurs et peu protecteurs contre l’inflation

Quelles sont les classes d’actifs à privilégier pour devenir indépendant financièrement et le rester ? On a vu précédemment qu’il faut idéalement viser un rendement du capital supérieur ou égal à 5 % par an.

Au-delà de l’épargne de précaution qui permettra de couvrir 3 mois de dépenses courantes, on évitera de trop placer sur les livrets (Livret A, LDDS, etc.).

On privilégiera les placements protégeant contre l’inflation et qui ont fait leurs preuves sur de longues périodes : actions et immobilier (et éventuellement une pincée d’or).

Sources: IGEDD d’après Arbulu, Euronext, Vaslin, Loutchitch, Ixis, Banque de France, ECB, bases notariales, indices Notaires-INSEE, Duon, INSEE, Schwert, Shiller, S&P, World Gold Council, Officer, Statista.

La bourse (les actions) : un bon placement pour atteindre l’indépendance financière

Les actions sont la classe d’actif qui a le mieux performé par le passé. Jeremy Siegel a démontré que les actions américaines ont délivré entre 6 % et 7 % par an de rentabilité nette d’inflation sur très longues périodes.

Le rapport « Global Investment Returns Yearbook 2023 » de Crédit Suisse estime la performance annuelle nette d’inflation des actions mondiales autour de 5 % entre 1900 et 2022.

Il est aujourd’hui très facile d’investir en quelques clics, sur les actions, notamment via des fonds indiciels (trackers) peu chargés en frais et diversifiés sur des centaines voire des milliers d’entreprises.

L’investissement passif de long terme «buy and hold» est simple et peu chronophage. D’autre part les dividendes peuvent être automatiquement réinvestis et capitalisés (sans acte de gestion de la part de l’épargnant) au moyen de trackers (ETF) dits capitalisants.

En France, les enveloppes les plus intéressantes fiscalement à privilégier sont le PEA, l’assurance vie, et éventuellement le PER en complément.

Notre article pour aller plus loin : comment investir en bourse ?

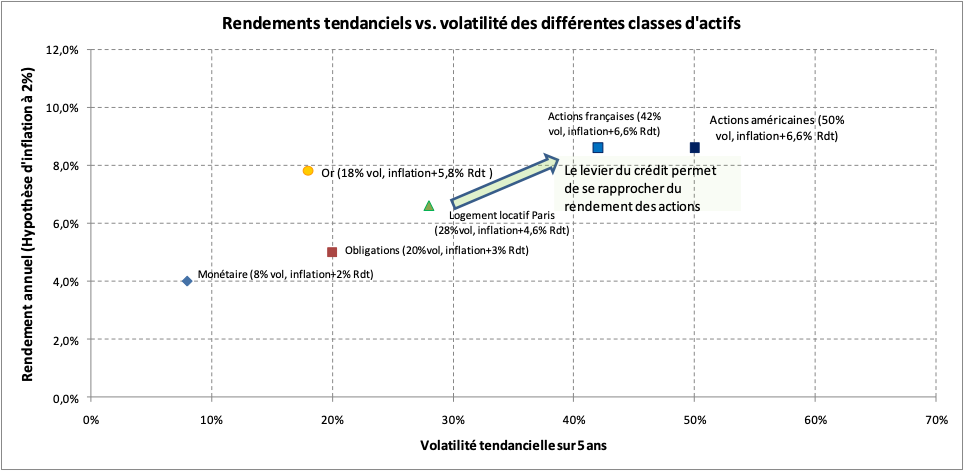

Indépendance financière grâce à l’immobilier : profiter du levier

L’immobilier à crédit peut également être un excellent moyen pour, en partant de presque rien, se constituer un capital productif. Rappelons que l’immobilier acheté sans crédit est moins intéressant, car on ne profite pas de l’effet levier, principal avantage de l’immobilier. En effet, le crédit permet de garder notre argent placé (actions, fonds euro…) sans le « gaspiller » dans l’immobilier, pour faire travailler plus de capital.

Historiquement, l’immobilier aurait rapporté à Paris environ 4.6 % net d’inflation par an. Pour faire jouer l’effet de levier du crédit, il faudra choisir un bien immobilier (ou SCPI) dont le rendement est supérieur au taux d’emprunt.

Sources: IGEDD d’après Arbulu, Euronext, Vaslin, Loutchitch, Ixis, Banque de France, ECB, bases notariales, indices Notaires-INSEE, Duon, INSEE, Schwert, Shiller, S&P, World Gold Council, Officer, Statista.

Mais l’immobilier est chronophage

Contrairement à l’investissement passif en bourse, l’immobilier locatif demande du temps :

- l’investisseur devra tout d’abord trouver le bien,

- puis faire le tour des banques pour le financer,

- éventuellement effectuer des travaux,

- choisir un locataire,

- et assurer la gestion.

Et externaliser ces tâches aura un coût qui dégradera d’autant le rendement.

Le rendement entrepreneurial de l’immobilier

Pour aller chercher davantage de rendement en immobilier, il faudra prendre davantage de risques et s’impliquer d’un point de vue entrepreneurial : réaliser les travaux, optimiser fiscalement, etc. Vous êtes bailleur et cela revient à agir comme un chef d’entreprise. Notre article : réussir son investissement immobilier locatif.

Attention à la conjoncture. Les taux bas et conditions bancaires de la dernière décennie ont permis à beaucoup d’investisseurs de se constituer un empire immobilier en quelques années. Mais cela pourrait être plus difficile à l’avenir (apports demandés par les banques plus élevés, fini le financement à 110 %, taux d’emprunt au dessus de 3 %, prix orientés à la baisse, lois pour bloquer les loyers, lois de classification énergétique, etc.).

Dans un environnement de taux plus élevés, les banques demandent désormais plus d’apport et davantage de garanties.

Attention à la concentration du risque

Pour finir, autant il est facile de diversifier un portefeuille boursier (international, régions, secteurs, devises, tailles d’entreprise, etc.), autant dans l’immobilier le risque est souvent concentré sur un ou quelques biens. On concentre donc le risque sur un pays, une ville, un quartier, une fiscalité, une typologie de locataire (risque d’insolvabilité ou d’impayé).

Diversifier et investir passivement grâce aux SCPI ?

Les SCPI peuvent être une solution pour diluer le risque et diversifier. Il s’agit d’être propriétaire associé d’un parc immobilier, et on touche les loyers passivement, sans rien faire. Notre article : investir en SCPI.

Attention, il vaut mieux optimiser fiscalement, sinon la fiscalité est élevée (tranche marginale d’imposition + 17,2 % de prélèvements sociaux : comme pour l’immobilier locatif nu). Notre article : optimiser fiscalement l’investissement en SCPI.

Note de Nicolas : dans ma stratégie pour être indépendant financièrement, en tant qu’investisseur passif, je privilégie l’investissement en trackers (mon pilier actions) et en SCPI (mon pilier immobilier). Ma rente s’appuie sur ces 2 piliers. Cf mon expérience : avis SCPI Corum.

Quid de la résidence principale (RP) ?

Robert Kyosaki considère la résidence principale (RP) comme un centre de coût car elle ne « met pas de l’argent dans votre poche tous les mois », mais vous coûte en charges, en travaux, en assurance….

Je rejoins Kyosaki pour le cas très particulier de ceux qui concentreraient tout leur patrimoine dans une RP au dessus de leurs moyens, avec un crédit à très long terme (> 20-25 ans) et avec de grosses mensualités qui empêcheraient de pouvoir réaliser d’autres investissements à côté.

Concentrer tout son patrimoine sur sa RP n’est probablement pas la meilleure stratégie, à moins de réaliser de gros travaux et de revendre régulièrement sa RP avec une grosse plus-value en franchise totale de taxes.

En revanche, si le poids de la RP dans le patrimoine global est raisonnable et de taille équivalente peu ou prou à ce qu’on aurait loué, alors c’est un bon actif. Car en cas de revente on récupère une bonne partie de mensualités capitalisées. D’autre part, avec l’emprunt, les taux fixes permettent de «figer» la mensualité du propriétaire, tandis que le locataire subit les hausses de loyer.

Par ailleurs, une fois le crédit remboursé, les loyers que l’on ne paye plus sont une forme de non-dépense qui réduit d’autant les dépenses courantes. Et par ricochet cela réduit le niveau de capital productif nécessaire pour vivre de ses rentes.

Une fois à la retraite, être propriétaire, c’est aussi s’éviter de subir des augmentations de loyers ou des évictions.

Notre article : acheter ou louer ?

Il est l’or mon seignor

L’or est un actif à manier avec précaution. Ce n’est pas un actif productif en tant que tel car il ne produit ni loyers, ni dividendes, ni intérêts.

Toutefois, depuis la fin de la convertibilité du dollar en or (voulue par Nixon en 1971), l’or a délivré une performance annualisée de 7,8 %, pour une volatilité de 18 % (1971-2022 en USD) !

L’or peut donc se révéler être un excellent actif de diversification, notamment en période de forte inflation, de dépréciation monétaire ou de stagflation. En effet, avoir autour de 5 % d’or dans son patrimoine permet de faire contrepoids à une forte baisse des actions et des obligations, comme on a pu le voir en 2022. (Cf notre bilan 2022).

Notre article : investir dans l’or ?

Indépendance financière : passer à l’action

On vient de voir qu’avec une vie frugale, une capacité et un taux d’épargne ≥ 50 % et des investissements réguliers avec des rendements ≥ 5% net d’inflation, on peut en l’espace de 10 à 15 ans atteindre l’indépendance financière. C’est-à-dire atteindre un capital de 25 fois à 50 fois le niveau de ses dépenses annuelles.

Cette stratégie sera d’autant plus facile à appliquer qu’on sera en couple avec deux revenus, que l’on pourra accéder à des revenus élevés et stables. Et encore plus si on n’a pas d’enfants à charge (DINK : double income no kids).

Il est également important de définir une stratégie d’allocation patrimoniale entre bourse et immobilier, faire le bon choix de fonds (ETFs) et d’enveloppes peu chargées en frais et en fiscalité (PEA, PER, assurance vie).

Stratégie d’indépendance financière en 7 points

Dans l’optique de préparation de sa retraite anticipée, très concrètement :

1️⃣ D’abord, ouvrez les meilleures enveloppes d’épargne, pour prendre date dès les premiers salaires reçus en début de carrière :

2️⃣ Investissez alors dans ces enveloppes selon votre allocation patrimoniale (x % fonds euro, y % actions, z % immobilier). Tout peut être logé en assurance vie et PER (sur les bons contrats que vous avez ouverts précédemment). Alors que le PEA logera uniquement les actions.

Pour investir en actions, on privilégiera le PEA en y effectuant des versements automatisés depuis son compte courant («pay yourself first») jusqu’à atteindre le plafond de versement de 150 k€. Puis le PEA-PME (75k€). Puis l’assurance vie (pas de plafond de versement, mais 150 k€ conseillés pour rester en dessous du PFU à 30 % au moment du retrait).

Idem pour son conjoint, ce qui fait doubler les montants sur ces enveloppes au niveau du foyer : 2 x 150 k€ pour le PEA et 2 x 75 k€ pour le PEA-PME, soit 450 k€ de versements au total, hors assurances vie

3️⃣ En termes d’allocation d’actifs sur le marché actions, pour faire simple on pourra se contenter d’un simple ETF MSCI World.

Mais ceux qui s’intéressent aux investissements et voudront y passer plus de temps peuvent aussi se créer un portefeuille diversifié de trackers (ETF), à partir de grands indices internationaux comme par exemple le S&P500, le Stoxx Europe 600, le MSCI Europe, le MSCI Emerging Markets, le Topix Japan, le MSCI Asia Pacific, etc.

Cet assemblage de plusieurs ETFs permet souvent de réduire encore les frais, et éventuellement d’apporter un léger biais (tilt) smart beta en surpondérant par exemple des zones avec PE ratio (price to earning ratio) moins cher et avec potentiellement de meilleures espérances de rendement (expected returns), ou de surpondérer les small caps ou les actions value par exemple, en fonction de ses convictions personnelles.

4️⃣ Si vous êtes en tranche marginale d’imposition (TMI) 30 % ou plus : épargnez une partie sur PER (plan épargne retraite). Si vous êtes en mesure de bloquer votre épargne jusqu’à votre retraite ou de profiter des cas de sortie anticipée.

Vous pouvez verser le maximum légal pour baisser votre assiette d’imposition à l’impôt sur le revenu, et ainsi utiliser le levier de la fiscalité pour générer de la plus-value à long terme. Ce peut également être un bon outil de transmission avec mécanisme de purge des plus-values.

5️⃣ Achetez votre résidence principale à crédit, avec idéalement des mensualités n’excédant pas 20 % à 30 % du salaire net mensuel du foyer.

6️⃣ Réalisez un (des) investissement(s) locatif(s) à crédit avec idéalement un loyer qui couvrira la mensualité d’emprunt (autofinancement). Renouvelez l’opération jusqu’à atteindre le plafond de sa capacité d’endettement. Optimisez fiscalement grâce au statut LMNP.

Si on n’a pas l’état d’esprit d’un bailleur entrepreneur ni le temps, il vaut mieux privilégier l’investissement en SCPI.

Les fans d’immobilier pourront continuer d’investir en société (investir en immobilier en nom propre ou en société), pour aller chercher de la capacité d’endettement supplémentaire et commencer à anticiper la succession avec le démembrement des parts.

7️⃣ Se mettre en couple permettra de mutualiser certaines dépenses tout en augmentant les sources de revenus pour avancer plus vite vers l’indépendance financière. Se pacser ou se marier ? Les conséquences patrimoniales sont importantes. Notre article : l’argent dans le couple et les régimes matrimoniaux.

Note de Nicolas : chaque situation est unique et les objectifs de chacun peuvent varier. N’hésitez pas à contacter Prosper Conseil pour une étude et des conseils personnalisés. Prosper peut également vous accompagner pas à pas pour mener à bien votre projet d’indépendance financière, tout en intégrant les dimensions d’optimisation civiles, fiscales et successorales.

What next une fois l’objectif atteint ?

Souvent, une fois l’objectif de capital atteint, il n’est pas rare qu’on n’ose pas sauter le pas de quitter son emploi, et qu’on préfère se fixer un nouvel objectif plus élevé pour davantage de sécurité.

D’autre part, celles et ceux qui ont atteint l’indépendance financière sont unanimes sur la nécessité de se trouver une occupation / passion pour occuper ses journées. L’être humain ne semble pas fait pour rester oisif indéfiniment. On a besoin de lien social, de projets et de challenges pour rester motivés et en bonne santé physique et mentale.

C’est pourquoi il conviendra d’anticiper la transition entre la phase d’accumulation et la phase de rente en termes d’activités passions. Activités qui pourraient au final devenir des sources de revenus (side business).

Pour aller plus loin, vous pouvez aussi lire notre article : mouvement FIRE, atteindre l’indépendance financière. Et celui-ci : rentier avec 500 000 euros ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

16 commentaires sur “Indépendance financière en 10 ans : quel capital faut-il épargner ?”

Très bon article 🙂

Au delà de l’effort financier de cette stratégie, il y a également un effort psychologique.

Il faut accepter de vivre en dessous de ses moyens pendant 20 ans.

Faire concrètement des sacrifices sur ses vacances, avoir un logement plus petit, dans un moins bon quartier, rouler en Clio plutôt qu’en Tesla, sacrifier ce que l’on peut offrir à ses enfants …

20 ans c’est long, la moitié d’une vie adulte en pleine santé.

Il faut adapter sa philosophie de vie, être heureux avec moins, sacrifier le présent pour gagner en liberté dans 20 ans (si on est pas mort avant).

Je serait curieux de voir les chiffres et la stratégie si on accepte de consommer son capital productif (en ne léguant à ses enfants que sa résidence principale). A partir de quel moment on vend ses actions ? Ses biens en location ?

Peut-être présenter cela dans un tableau simplifié qui prendrai en paramètre :

– Le « revenu » annuel souhaité lors de sa période de liberté (dépenses prévues)

– L’age actuel de l’épargnant

– L’age estimé de sa mort 🙂

– Le rendement annuel estimé des investissements

– Le montant investi actuel

– L’effort d’épargne annuel actuel

En sortie le tableau donnerai :

– L’age à partir duquel il n’est plus nécessaire de travailler et ne vivre qu’avec son capital et ses rentes

Bonjour,

En fait, ça se fait naturellement quand on est heureux en vivant une vie frugale 🙂

Beaucoup de gens sont heureux en vivant simplement et n’ont pas l’impression de faire des sacrifices.

A chacun de voir selon son tempérament et de faire ses calculs 🙂

Bonjour,

que signifie cette phrase dans votre article « l’assurance vie (pas de plafond de versement, mais 150 k€ conseillés pour rester en-dessous du PFU à 30 % au moment du retrait) » ? Que se passe-t-il si l’AV a plus que 150k lors du retrait?

Merci.

Bonjour Mateo,

Rien de bien méchant.

Sur les contrats d’assurance vie de plus de 8 ans, il y a dans tous les cas les 4600 € d’abattement annuel (le double en couple marié ou pacsé) sur la plus-value sortie.

Donc exonération d’IR en sortant moins de 4600 € / 9200 € de plus-value par an.

Mais s’il y a eu plus de 150 000 € de versements, ce qui déborde de l’abattement annuel est imposé au PFU (30 %).

Alors qu’en-dessous des 150 000 €, la part de plus-value au-delà de l’abattement est seulement imposée à 24,7 % (IR 7,5 % + PS 17,2 %).

Regardez le logigramme ici : fiscalité retrait assurance vie.

Super article !

Merci Louis !

Je rajoute aussi que suivre le mouvement FIRE , c’est souvent devenir plus respectueux de l’environnement. En effet epargner plus, c’est aussi moins consommer et donc vivre avec le nécessaire et non le superflu (frugalisme)

Bonjour Guston, en effet, Pete Adeney à l’origine de MrMoneyMustache met pas mal en avant le lien entre frugalisme et impact sur l’environnement : en résumé, ce qui est bon pour notre porte monnaie est aussi bon pour l’environnement 😉 (I.e : aller en vélo au travail quand cela est possible plutôt que de prendre sa voiture, réparer son électroménager plutôt que de jeter à la poubelle et racheter du neuf, cuisiner/se faire à manger plutôt que d’aller dans des fastfood, habitat peu énergivore pour réduire la facture…).

Oui… Aussi, il est d’autant plus facile d’atteindre l’indépendance financière dans une société d’abondance si l’on se contente de peu.

Article qui confirme ma stratégie 🙂

Merci beaucoup pour cet article très poussé Lionel !

Bonjour Vivien, merci pour tes encouragements ! Ravi que l’article t’ait plu et qu’il ait pu conforter ta stratégie d’investissement !

Bonjour

Je pense que vous devriez être un peu plus précis au sujet de la fameuse « règle » des 4% (qui est plus à prendre comme un ordre de grandeur que comme une règle). Car on trouve beaucoup plus d’erreurs sur le net francophone à ce sujet de choses correctes.

En effet, quand vous écrivez « La règle des 4 % veut que l’on puisse vivre en retirant 4 % par an seulement du capital », non cela n’est pas correct ! Le règle des 4% telle qu’elle est connue et popularisée, ce n’est pas une stratégie de retrait à pourcentage constant, mais une stratégie de retrait à pouvoir d’achat constant. C’est donc 4% de retrait du portefeuille la première année de « retraite », et ensuite on ajuste tous les ans ce montant (et non le pourcentage !) de l’inflation sans regarder ensuite à quel pourcentage cela correspond.

Et c’est justement parce qu’on ne regarde plus le pourcentage qu’on s’expose à la fameuse « sequence of return risk » lors de plusieurs années de baisses des marchés, et que donc le pourcentage initial est si faible par rapport aux rendements typiques des actions pour garantir la survie de la phase de distribution.

Une des solutions est bien entendu de faire une stratégie de retrait à pourcentage constant, mais à ce moment on s’expose à la variabilité des montants retirés en fonction des performances annuelles des actions.

Bonjour Fred,

en effet, il est important de faire la distinction entre la « fixed distribution » et la « variable distribution ».

Comme vous le dites à juste titre la « fixed distribution » consiste à prélever un montant identique tous les ans par exemple 40k€ sur un capital initial de 1M€ (4% initialement). Si la bourse baisse et que le capital n’est plus que de 750k€ la 2eme année, on prélèvera quand même 40k€ (soit 5.3%), ce qui risque d’entamer le capital et donc de ne pas tenir dans le temps.

Statistiquement la « variable distribution » qui veut que l’on adapte le montant de retrait au capital à la hausse comme à la baisse (on prélève un % fixe du capital disponible, 4% de 1M€ la 1ere année, puis 4% de 750k€ la 2eme année par exemple…) a beaucoup plus de chance de tenir la durée. (cf. les travaux de Paul Merriman sur ce sujet).

On a précisé assez tôt dans l’article que nous ne voulions pas rogner le capital, afin de pouvoir le transmettre. Nous avons donc délibérément choisi de nous placer dans le cadre d’une « variable distribution ». Comme les marchés actions sont statistiquement haussiers 65-70% du temps, on a donc plus de chances avec une « variable distribution » de voir nos rentes passives augmenter avec le temps plutôt que l’inverse.

Comme vous le soulignez à juste titre, ce qui est hyper critique ce sont les 3-5 premières années juste après la prise de retraite anticipée. Si la séquence de rendement est mauvaise (plusieurs années d’affilée de baisse des marchés actions), il va falloir potentiellement 1) accepter de réduire ses dépenses, ou 2) utiliser de l’épargne de précaution pour compenser pendant cette mauvaise passe, pour ne pas trop rogner le capital, ou 3) accepter de retravailler même à temps partiel, ou 4) différer son départ en retraite anticipée de 2-3 ans.

Si on arrive à passer ces 3-5 ans alors le portefeuille devrait atteindre une taille critique qui devrait nous mettre à l’abri des baisses suivantes.

Une analogie avec l’immobilier est possible, lorsque les locataires ne paient pas leurs loyers ou lorsque l’on doit faire face à de gros travaux inattendus.

Merci de votre réponse.

De fait, mathématiquement, une stratégie de retrait à % constant ne peux pas faire faillite puisqu’il restera toujours quelque chose à retirer (même si ça peut devenir faible dans le cas d’un marché bear à long terme). Et c’est effectivement la bonne option à prendre si on ne veut pas trop rogner le capital (mais il est tout à fait possible qu’il soit rogné si long bear market, mais beaucoup moins que dans le cas d »une « fixed distribution »).

Je pense que c’est vraiment important de clarifier les choses à ce sujet, car on peut lire beaucoup sur la phase de capitalisation et moins sur la phase de distribution. Et la « règle » des 4% telle qu’elle est connue, ce n’est pas une règle à pourcentage fixe contrairement à ce qu’on peut lire sur la majorité des sites francophones. Car on lit souvent la critique comme quoi la règle des 4% expose à une variabilité des rentes en cas de bear market (ce qui « justifierait » une stratégie axée dividendes), ceux qui disent ça n’ont manifestement pas compris de quoi ils parlaient.

Pour conclure, afin de sécuriser les premières années de distribution (qui ne sont risquées que si on adopte une « fixed distribution » dans le cas de la fameuse règle des 4%), on peut renvoyer les lecteurs vers travaux de Mikael Kitces et de son concept de « bond tent » qui consiste à momentanément augmenter son allocation d’actifs vers la partie cash/obligataire pour ne pas avoir à puiser dans les actions au début de sa « retraite » en cas de marché baissier pour ensuite la remettre au niveau « normal » une fois la zone de risque passée, à savoir les première années.

Cordialement

Bonsoir Fred,

merci pour votre référence à Mikael Kitces que j’ignorais, et qui semble proche de la stratégie du « Yield Shield » suggérée par Kristy Shen & Bryce Leung (Millennial Revolution).

Au final on peut aussi compléter son portefeuille boursier avec de l’immobilier locatif pour aider à traverser de grosses chutes des marchés. On en revient aux vertus de la diversification entre classes d’actifs et à l’importance de l’allocation d’actif patrimoniale globale, idéalement robuste aux crises et anti-fragile.

Bien à vous