Quel lien entre inflation, épargne et investissement dans l’histoire ? La magie des intérêts composés est à l’épreuve du temps !

Pour développer un patrimoine intergénérationnel et créer une riche dynastie, il faut compter sur plusieurs paramètres : bien investir (bonne rentabilité) régulièrement, résister aux crises, optimiser la transmission…et ne pas avoir trop d’enfants !

Il faut simplement avoir conscience des forces mathématiques en présence pour s’adapter et apprendre à bien capitaliser pour ne pas être éjecté du « game » du capitalisme.

Note de Nicolas : Lionel, un fidèle lecteur, nous apporte ici son éclairage dans cette tribune libre. Sa prise de recul historique est très intéressante et son analyse nous conforte dans nos stratégies d’investissement !

SOMMAIRE

- Ma jeunesse d’épargnant

- Une petite épargne mensuelle peut rendre riche

- Qu’ont fait mes ancêtres ? Pas d’épargne ni de patrimoine à transmettre ?

- L’épargne sur plusieurs générations : simulations

- Épargne et inflation dans l’histoire : analyse des simulations

- Bien investir sur plusieurs générations pour créer une riche dynastie

Ma jeunesse d’épargnant

Comme tous les ans à la même période, je ne peux m’empêcher de repenser à cette élégante bâtisse qui fut probablement jadis l’hôtel particulier d’une grande famille bourgeoise et qui héberge désormais la Caisse d’Épargne.

C’est là où tout petit, dès l’âge de 5 ou 6 ans, j’ai pris conscience de la magie des intérêts composés (comme Nicolas) ! L’argent pouvait travailler pour nous sans le moindre effort. Quelle jubilation profonde que de présenter mon petit livret rouge à la dame qui le passait dans une machine, qui imprimait à l’encre bleue le nouveau montant et les intérêts versés.

Pour obtenir ce « Graal » il fallait simplement :

- placer ses étrennes plutôt que de les dépenser (« delay gratification » comme disent les anglo-saxons) ;

- patienter tranquillement pour laisser le temps aux sommes investies de « fructifier et faire des petits » (la patience).

Je ne saurais dire si ces traits de personnalité, que l’on retrouve d’ailleurs chez la plupart des gens qui s’intéressent aux finances personnelles et à la liberté financière, sont innés ou s’ils sont le résultat acquis de cette expérience fondatrice à la Caisse d’Épargne ? Dans mon cas, je dois dire que ces traits de personnalité ne m’ont plus jamais quitté et se sont même renforcés au fil des ans et à mesure que ma cagnotte grossissait.

Une petite épargne mensuelle peut rendre riche

À cette époque, dans les années 80-90, les livrets A rapportaient encore 5 à 7 % nets par an. Ce qui parait élevé aujourd’hui, et incroyable il y a peu dans un monde à taux négatifs (pour les actifs sans risques).

Plus tard, j’ai appris en lisant « Stocks for the Long Run » de Jeremy Siegel que les actions avaient sur longues périodes, rapporté entre 6 et 7% net d’inflation par an (soit 8-10% en tenant compte de l’inflation), et que cela permettait de doubler son capital investi tous les 7-10 ans.

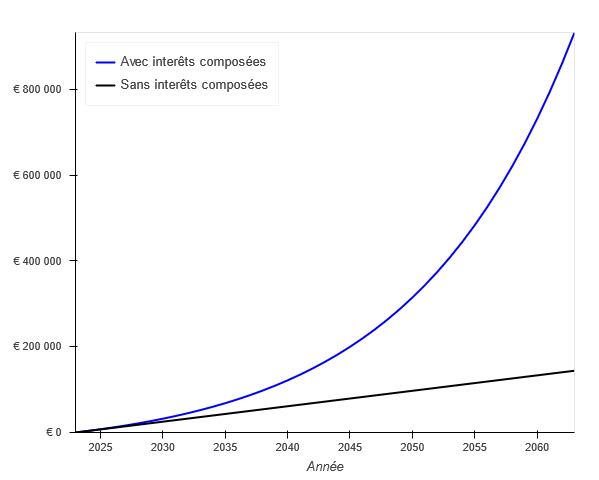

En faisant des calculs sur une feuille Excel, on prend vite conscience qu’avec une petite épargne régulière, investie sur des supports actions, il est à la portée de tout le monde de devenir millionnaire. (Comment devenir riche ?) En effet, 300 € par mois, soit 3 600 € par an, investis à 8 % par an, aboutissent à près d’1 million d’euros au bout de 40 ans :

Qu’ont fait mes ancêtres ? Pas d’épargne ni de patrimoine à transmettre ?

Mais alors, si ces mêmes ancêtres, qui m’ont transmis ces gènes de patience et de capacité à « delay gratification » ont appliqué ce principe tout bête, sur plusieurs générations, par exemple depuis l’époque romaine, pourquoi ne suis-je pas né multi-millionnaire ? Pourquoi ne suis-je pas né dans une famille de milliardaires ?

Grâce à la fameuse puissance exponentielle des intérêts composés (la 8ème merveille du monde comme l’aurait dit Einstein), quelques pièces d’or Aureus ou Denarius de l’époque romaine que nos ancêtres auraient accumulé et/ou bien investi au fil des millénaires auraient dû nous rendre tous multi-millionnaires, que dis-je, milliardaires !

Je me suis amusé à faire le calcul : l’équivalent de 300 € investis tous les mois à seulement 1 % de rendement annuel donneraient au bout de 2500 ans…wait for it… 23 millions de Milliards d’euros !

Note de Nicolas : dans cet article, pour tenir compte de l’inflation, Lionel parle en euros constants et non en euros courants.

Mais pourquoi donc mes ancêtres n’ont-ils pas eu la bonne idée de thésauriser ou d’investir ne serait-ce que 1 € par mois à 1 % par an (de l’or qui aurait à peine couvert l’inflation par exemple) ? Cela vaudrait aujourd’hui, tenez-vous bien, 77 000 Milliards d’euros après 2500 ans !

Ce n’est pas réaliste me direz-vous. L’économie à l’époque romaine était principalement agraire et ne permettait pas au commun des mortels d’épargner et encore moins d’investir. Bon d’accord, pourquoi pas. Bien que, plusieurs générations auraient tout de même pu thésauriser quelques pièces d’or, ou s’acheter des biens immobiliers qui se seraient appréciés, au moins au rythme de l’inflation, pour les transmettre de génération en génération ?

L’épargne sur plusieurs générations : simulations

Bref, avançons dans le temps jusqu’à la révolution industrielle du XIXème siècle avec son exode rural, et l’émergence d’une classe ouvrière, et d’une petite bourgeoisie. En 1807 en France, on commence à voir apparaitre les premières sociétés en commandite par actions (actions négociables en bourse).

En province, les parquets d’agents de change habilités à réaliser des transactions de titres financiers, ouvrent à Marseille en 1838, à Bordeaux en 1846, à Lille en 1861.

Dans le roman de Balzac « Le Père Goriot » (publié en 1835) ou même dans « Les petits bourgeois » ou « Eugénie Grandet », on apprend que la rente (comprenez l’investissement dans des obligations de dettes d’État), rapportait à l’époque aux alentours de 5 % par an. Et parfois même jusqu’à 7 ou 8%, pour une inflation quasi inexistante.

Dans « le Capital au XXIème siècle » de Thomas Piketty, on lit « Au XIXème siècle la dette se repayait au prix fort, ce qui était dans l’avantage des prêteurs et œuvrait au renforcement des patrimoines privés. Au XXème siècle, la dette a été noyée dans l’inflation et repayée en monnaie de singe, et a de facto permis de faire financer les déficits par ceux qui avaient prêté leur patrimoine à l’État, sans avoir à augmenter les impôts d’autant. »

Admettons que mes ancêtres du XIXème aient épargné 10 € par mois entre 1800 et 1980 et aient investi dans des titres de dette d’État à 5 % par an. Je serais alors né dans une famille riche de 16,4 millions d’euros. Et avec 100 € par mois, ma famille aurait été à la tête de 164 millions d’euros ! « Life changing », n’est-ce pas ?

Même en tenant compte d’une inflation à 2 % (qui éroderait le rendement net à 3 % au lieu de 5 %) la valeur accumulée s’élèverait tout de même à 8,3 M€.

La transmission de patrimoine sur plusieurs générations : 7 simulations

Mais tu n’as pas pris en compte le pouvoir dilutif des successions dans tes calculs me dira-t-on ! J’en conviens.

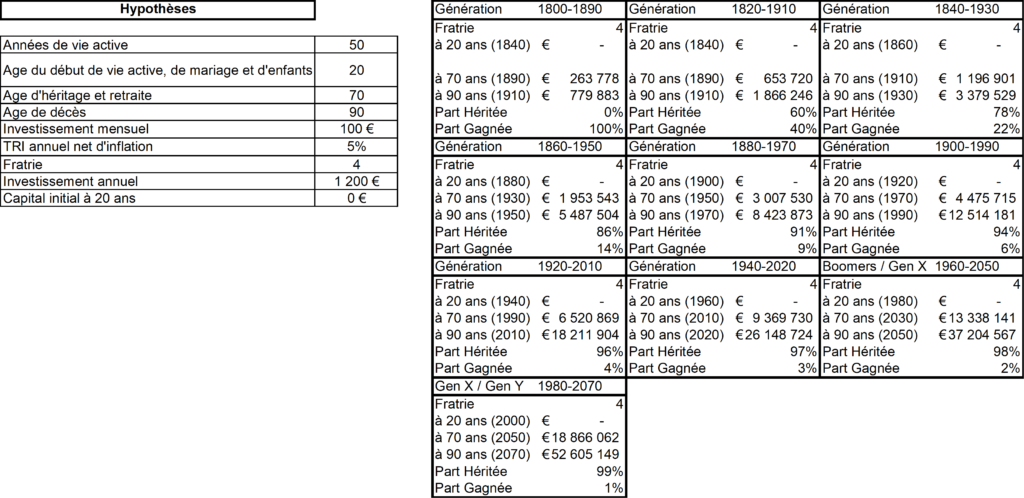

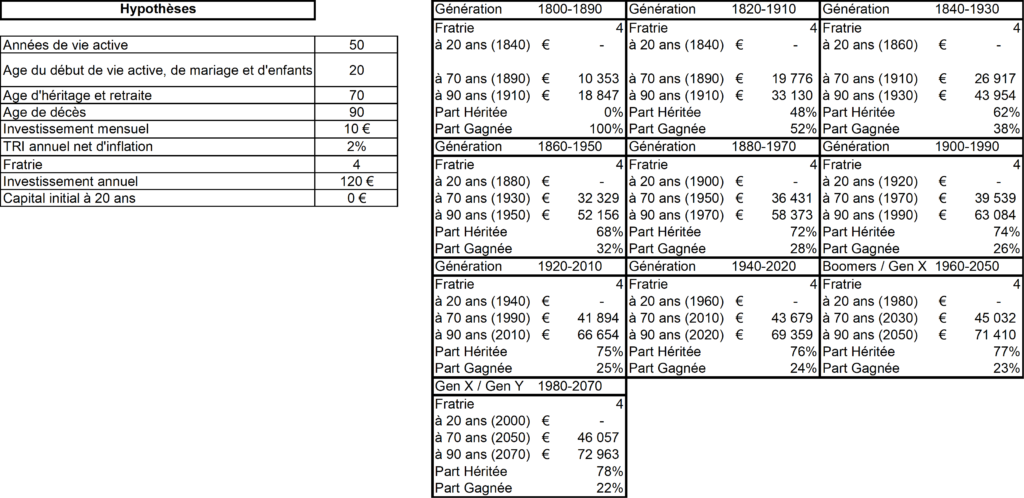

Admettons qu’à chaque transmission, le capital de 50 années d’épargne (épargne pendant la vie active entre 20 et 70 ans) investi à 5 % par an, est réparti entre 4 enfants, et que chaque génération a 4 enfants dès ses 20 ans. Prenons aussi comme hypothèse une épargne mensuelle de 100 €.

Au bout de 7 transmissions, le patrimoine familial aurait tout de même dû être de 9,3 M€ ; puis de 13,3 M€ au bout de la 8ème transmission.

1️⃣ Épargne mensuelle de 100 € investis à 5 % par an :

Faisons d’autres simulations avec d’autres hypothèses.

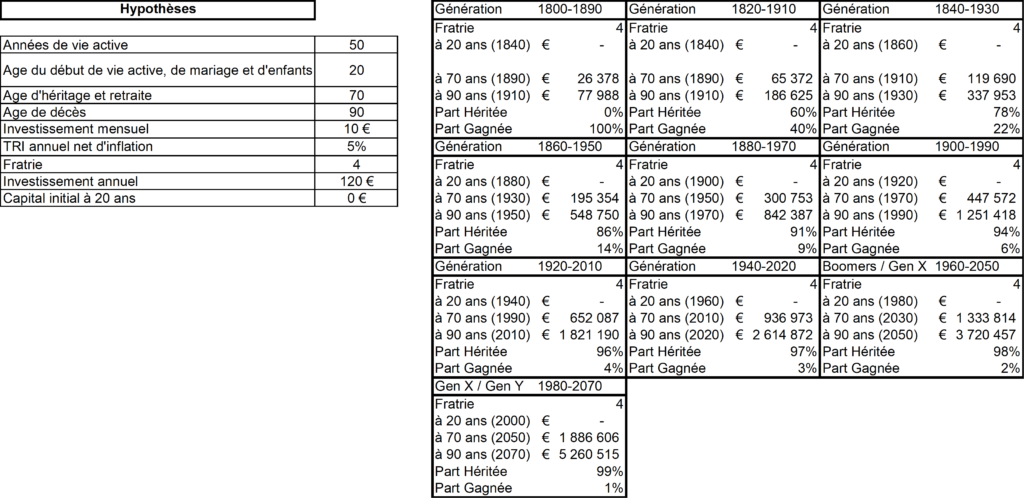

2️⃣ Épargne mensuelle de 10 € investis à 5 % par an :

Si on réduit l’épargne mensuelle à 10 €, en conservant les autres paramètres, les patrimoines à 70 ans après respectivement 7 et 8 transmissions sont de 936 k€ puis de 1,3M€.

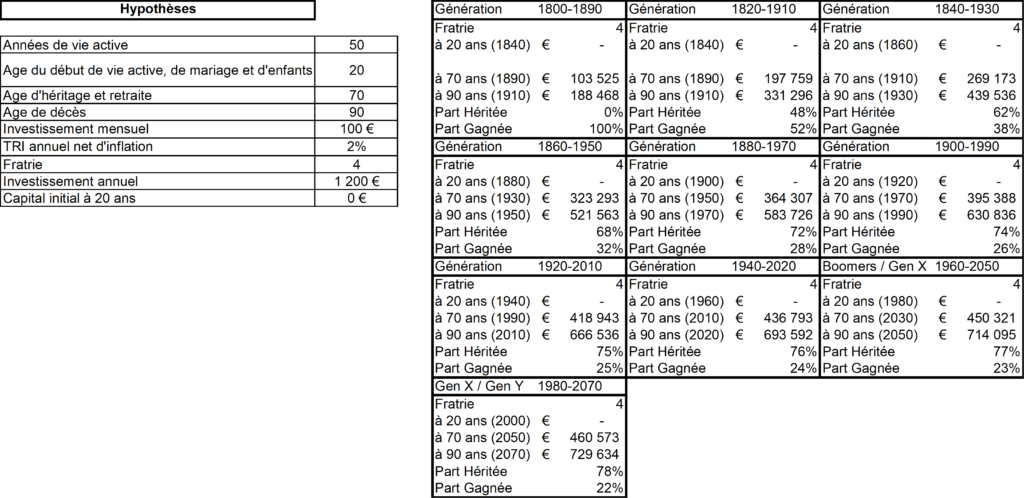

3️⃣ Épargne mensuelle de 100 € investis à 2 % par an :

Si on augmente l’investissement mensuel à 100 € mais que l’on réduit le taux de rendement du capital à 2 %, cela donne 436 k€ puis 450 k€ après 7 et 8 transmissions.

4️⃣ Épargne mensuelle de 10 € investis à 2 % par an :

Avec seulement 10 € épargnés mensuellement et un rendement sur le capital de seulement 2 %, le patrimoine à 70 ans à la 7ème et 8ème succession s’élève à seulement 43 k€ puis 45 k€.

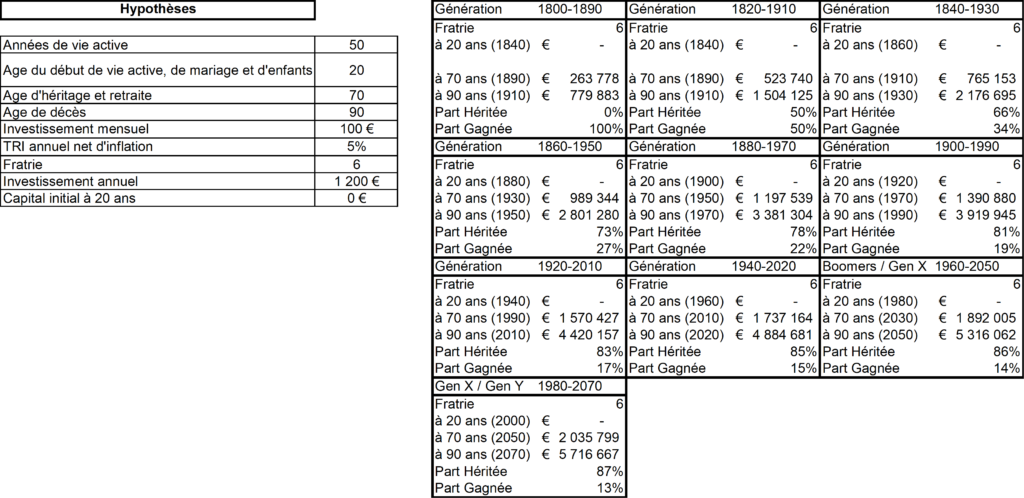

5️⃣ Épargne mensuelle de 100 € investis à 5 % par an, avec 6 enfants au lieu de 4 par famille :

Pour 100 € épargnés mensuellement et investis à 5 %, mais avec 6 héritiers à chaque génération au lieu de 4, les patrimoines à 70 ans au bout de 7 et 8 successions s’élèvent à 1,7 M€ et 1,9 M€ (au lieu des 9,3M€ et 13,3M€ ! Cf la 1ère simulation avec 4 héritiers à chaque succession).

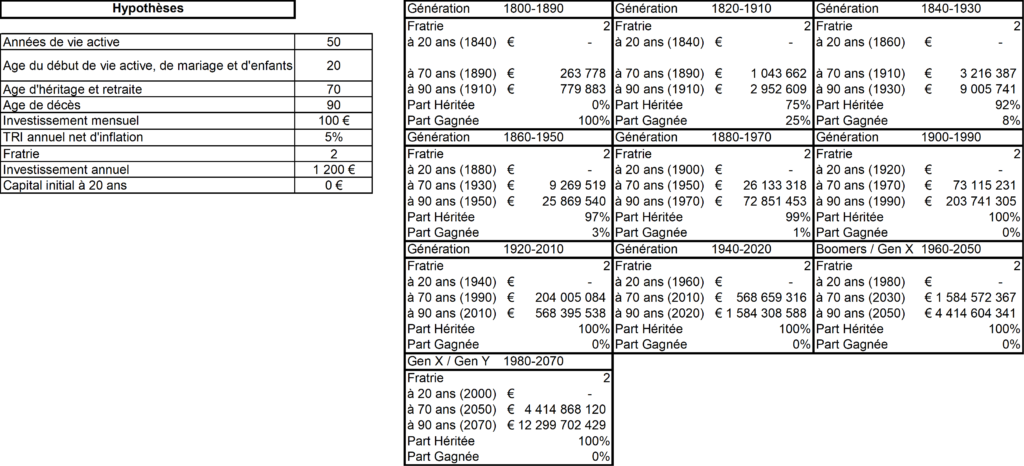

6️⃣ Épargne mensuelle de 100 € investis à 5 % par an, avec 2 enfants au lieu de 4 par famille :

Avec 100 € épargnés mensuellement et investis à 5 %, mais avec 2 héritiers à chaque génération au lieu de 4, les patrimoines à 70 ans au bout de 7 et 8 successions s’élèvent à 568 M€ et 1,5 Milliards d’euros ! (Au lieu des 9,3M€ et 13,3M€ avec 4 héritiers à chaque succession).

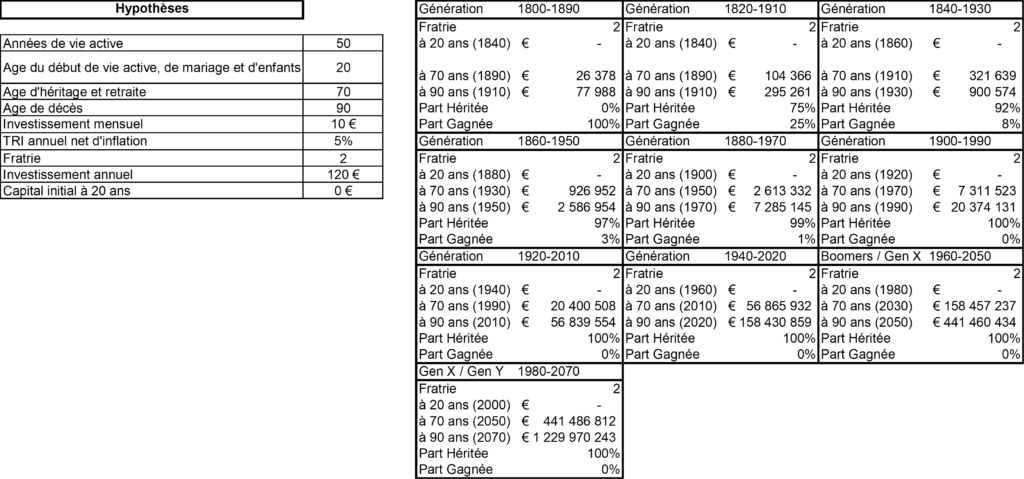

7️⃣ Épargne mensuelle de 10 € investis à 5 % par an, avec 2 enfants par famille :

Avec 10 € investis mensuellement à 5 %, mais avec 2 héritiers à chaque génération au lieu de 4, les patrimoines à 70 ans au bout de 7 et 8 successions s’élèvent à 56 M€ et 158 M€ (au lieu de 936 k€ puis 1,3 M€ avec 4 héritiers à chaque succession).

Épargne et inflation dans l’histoire : analyse des simulations

Une analyse de la sensibilité des facteurs principaux dévoile que les paramètres les plus impactants sur le patrimoine net au bout de 9 ou 10 générations sont dans l’ordre :

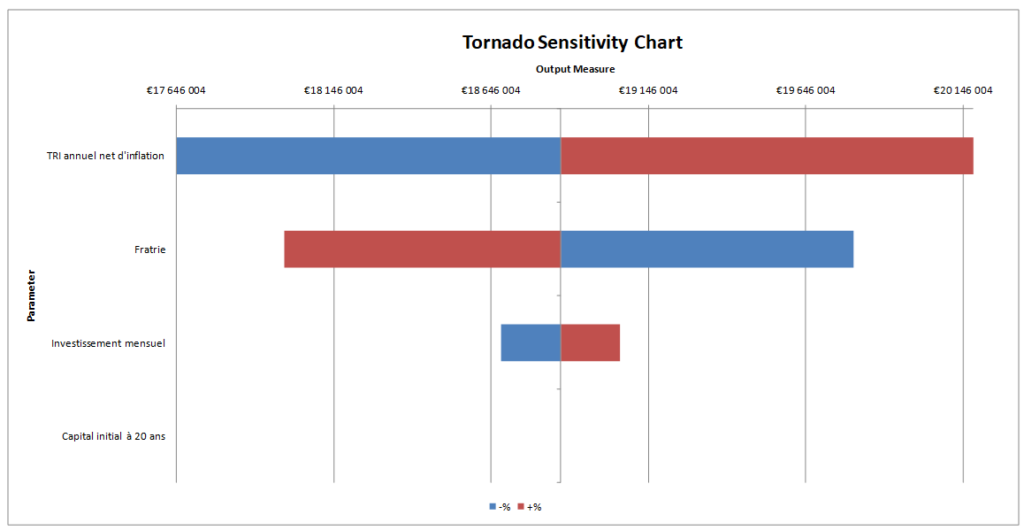

- le taux de rendement du capital ;

- le nombre d’enfants par génération ;

- le montant de l’épargne / de l’investissement mensuel.

Autre constat intéressant : en l’espace de seulement 3 à 4 générations, la part de du patrimoine hérité dépasse très vite les 70-80% du patrimoine d’un ménage à 70-90ans. On peut en déduire, que même avec des salaires très élevés, de gros taux d’épargne et de gros rendements du capital, il est pratiquement impossible de lutter contre un « gros » patrimoine hérité.

Ne pas se faire éjecter du « game » du capitalisme

C’est une victoire par KO pour la France du « m’hérite » (expression que j’ai emprunté à Nicolas !) et sans commune mesure sur la France du « mérite ».

En un mot, même de très gros salaires n’arrivent pas à rattraper l’épargne accumulée et capitalisée sur plusieurs générations. On peut à nouveau citer Piketty : « Une fois une fortune lancée, la dynamique patrimoniale suit sa logique propre, et un capital peut continuer de progresser à un rythme soutenu pendant des décennies, simplement du fait de sa taille. »

À la lueur de cette découverte, on comprendra mieux pourquoi il est beaucoup plus facile et rentable pour les banquiers privés et conseillers en gestion de patrimoine de cibler les grandes familles d’héritiers plutôt que les entrepreneurs, cadres supérieurs ou autres professions libérales à gros revenus et potentiel patrimonial. « Un tiens vaut mieux que deux tu l’auras ».

Loin de moi l’idée de taxer davantage les transmissions. Bien au contraire ! Le capital a déjà été énormément taxé tout au long de la vie de labeur en charges patronales, charges salariales, URSSAF, impôts sur le revenu, impôts fonciers, impôts sur les plus-values, flat tax, etc. (Comment optimiser la transmission de patrimoine).

Il faut simplement avoir conscience des forces mathématiques en présence pour s’adapter et apprendre à bien capitaliser pour ne pas être éjecté du « game » du capitalisme.

Aussi, on perçoit le pouvoir assez dilutif de familles nombreuses sur la masse successorale transmise à chaque génération. C’est probablement un phénomène à ne pas négliger, notamment avant l’avènement de la contraception.

Bien investir sur plusieurs générations pour créer une riche dynastie

Les leçons que l’on peut en tirer, pour créer une riche dynastie.

Mieux vaut épargner peu, mais bien (haut rendement)

Plus que la valeur absolue du montant de l’investissement mensuel, ce qui compte le plus c’est de faire fructifier ce capital à tes taux de rendement élevés, et supérieurs à l’inflation. (Inflation : comment protéger son épargne ? Les meilleurs placements).

Mieux vaut épargner de petites sommes mais ne pas hésiter à les investir agressivement sur des classes d’actif type actions ou immobilier avec effet levier, plutôt que d’accumuler de grosses sommes sur des livrets d’épargne peu rémunérés. (Comment investir en bourse et comment investir en immobilier).

Le crédit immobilier et les produits de bourse n’étaient autrefois pas aussi accessibles au commun des mortels qu’ils ne le sont aujourd’hui.

Survivre aux grands évènements de l’histoire

Étudier l’histoire nous apprend le pouvoir dévastateur des guerres en Europe (franco-prussienne de 1870, WWI 1914-1918, WWII 1939-1945), des dépréciations monétaires, des invasions, des exodes, des spoliations et de leur impact catastrophique sur les patrimoines.

Aussi, l’étude de l’école d’économie autrichienne permet de se rendre compte que la majorité de ces événements ont été causés par des États ou des Gouvernements. Ces « États » qui décident de faire la guerre, d’augmenter les impôts, de faire tourner la planche à billet, etc.

C’est ainsi que seule une petite partie de la population est née avec une cuillère en argent ou même en or dans la bouche…

Mais alors, comment donc se prémunir de ce genre d’événements qui ont marqué l’histoire à maintes reprises et dans pratiquement tous les pays ? Qu’aurait-il fallut faire alors pour redonner toute leur magie aux intérêts composés ?

Ceux qui s’en sont le mieux sortis sont probablement les familles :

- qui n’ont pas hésité à investir sur des actifs hautement productifs tels les actions ou l’immobilier à crédit,

- qui ont eu un nombre raisonnable d’enfants,

- qui ont méthodiquement mis de côté et investi,

- qui ont pu avoir des professions hautement rémunératrices avec fort taux d’épargne et d’investissement,

- qui ont pu léguer des entreprises ou des commerces prospères, des terres, de l’or ou de l’immobilier au fil des générations.

C’est difficile à comprendre car nous avons la chance d’appartenir à une génération qui a un accès facile à des produits de bourse et de taux à portée de quelques clics de souris, accès au crédit immobilier et consommation. Et avec la contraception, le taux de fécondité en France est de seulement 1,8 versus 5,82 par femme en 1800, ce qui aide à une moindre dilution du patrimoine entre génération.

Pourquoi je ne suis pas né dans une famille riche

On comprend dans la douleur que si nos parents n’ont pas au moins 3 à 5 M€ de patrimoine, alors nos ancêtres n’ont pas pu ou su investir sur les bonnes classes d’actifs (immobilier, bourse, or) par manque de connaissances, ou par manque d’accès à ces classes d’actif (barrières à l’entrée, frais, accès à l’information…) et/ou se sont fait complètement spolier par les dépréciations monétaires et les « reset » des deux guerres mondiales.

Hélas, quand je vois comment dans ma propre famille, à l’image de la grande majorité des Français, on conserve religieusement la plus grande de partie de son épargne sur des livrets de toute sorte, je comprends pourquoi si peu de Français naissent millionnaires.

Une accumulation de livret A, LDDS, PEL, CEL, Compte épargne bidule…

Une méfiance et une peur viscérale des marchés financiers, des risques d’impayés, des tracas de la gestion locative et la peur des impôts.

ll faut dire aussi que les Français de la classe moyenne n’ont pas vraiment été aidés à s’enrichir par leurs « conseillers » en banque. Pendant des décennies, leur rôle n’a souvent consisté qu’à leur faire ouvrir et accumuler des produits de base de type LA, LDD, PEL, CEL, assurances vie médiocres très chargées en frais en architecture fermée (frais d’entrée, frais d’arbitrage, fonds actifs avec rétrocessions…la catastrophe par rapport aux meilleures assurances vie).

Les « conseillers » ont aussi incité par des « opérations coup de poing » à investir dans des actions Eurotunnel, des actions Natixis, des programmes de promotion immobilière surévalués avec carotte fiscale de type Robien, Scellier, Duflot, Pinel…bref une catastrophe !

Synthèse : comment créer une riche dynastie ?

Si l’on se projette maintenant vers le futur et si nous nous mettons à rêver que le capital durement gagné, religieusement épargné, et intelligemment investi puisse un jour être transmis aux prochaines générations : que faire pour faire jouer à plein le mécanisme des intérêts composés et mettre à l’abri du besoin toute notre descendance ?

- Épargner peu mais épargner bien : c’est-à-dire en privilégiant avant tout les classes d’actif à fort rendement telles que les actions et l’immobilier à crédit, plutôt que les comptes courants, les livrets ou les fonds euros peu rentables qui ne compensent pas l’inflation.

- Investir régulièrement avec des versements automatisés pour ne pas se laisser piéger par ses émotions et pour faire du « dollar cost averaging » (investissement lissé dans le temps).

- Avoir moins d’enfants si l’on veut peut donner plus à chacun.

- Éviter de se faire spolier par les dévaluations monétaires (donc il faut détenir des actifs réels).

- Essayer de minimiser tant que possible le poids des taxes en choisissant les bonnes enveloppes fiscales (PEA, assurance vie), les bons régimes fiscaux (LMNP, Déficit Foncier).

- Anticiper sa succession par des donations (100 k€ par parent par enfant tous les 15 ans), par des démembrements de propriété, etc. (Optimiser la transmission de patrimoine).

- Réduire les frais liés à ses placements (se former et investir soi-même dans des trackers au sein des meilleures assurances vie et meilleurs PEA dans des établissements en ligne).

- Éviter de se retrouver captif d’un pays en faillite ou en guerre en possédant plusieurs passeports/nationalités, la capacité à parler plusieurs langues, la capacité d’exercer un métier ou avoir des compétences exportable à l’étranger

- Avoir une allocation patrimoniale diversifiée, robuste et internationale entre actions, immobilier, obligations, or, métaux précieux et cash, forets, terres agricoles… une allocation « anti fragile » qui résistera aux affres tu temps.

Merci Lionel pour vos simulations et analyses ! Comprendre le « game du capitalisme » et éduquer ses enfants peut permettre de créer une véritable dynastie. Cela nous a fait penser à cet article : à Florence, les riches familles d’aujourd’hui sont les mêmes qu’il y a 600 ans. Et votre conclusion rejoint ce que l’on recommande sur ADI depuis sa création.

_Caisse_d%27%C3%89pargne_01.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

7 commentaires sur “Inflation, épargne et investissement dans l’histoire”

Merci pour cet article original et instructif.

Avec plaisir David 🙂

Super article, sympa de laisser la main à un lecteur pour de nouvelles approches !

Enchanté Lionel ! Qu’entends tu par actifs réels ? Y mets tu les actions ou considères tu que le « tangible » comme de l’immobilier physique (hors SCPI) ?

Merci d’avance ^^

Bonjour Vivien,

ravi que l’article t’ait plu ! Traditionnellement on entend par actifs réels l’immobilier, l’or, les forêts, terres agricoles etc. des actifs « physiques » que l’on peut « toucher » et dont la valeur à tendance à s’apprécier avec l’inflation.

Des investisseurs adeptes de l’école d’économie autrichienne comme Francisco Garcia Parames considèrent également les actions comme des actifs réels car en période d’inflation elles auront tendance à augmenter les prix de leurs produits et de leurs services.

Personnellement j’aurais également tendance à inclure les actions dans la catégorie des actifs réels en opposition à la monnaie fiduciaire ou à des obligations et autres titres de créance.

Merci pour cette réponse qui m’éclaire et confirme ma stratégie. 😉

Hello, petite coquille dans l’article : « Étudier l’histoire nous apprend le pouvoir dévastateur des guerres en Europe (franco-prussienne de 1970, WWI 1914-1918, WWII 1939-1945) », la guerre franco-prussienne était plutôt en 1870 =)

Merci pour le boulot, toujours intéressant vos articles. Bonne journée.

Bonjour Victor,

Ah oui effectivement, bien vu 😀

Merci, on corrige !