Face aux incertitudes sur l’avenir des retraites, le plan d’épargne retraite (PER) s’impose aux côtés de l’assurance vie et du plan d’épargne en actions (PEA) comme une solution clé. Parmi toutes les offres en gestion pilotée, notre avis sur le PER Caravel est positif : frais compétitifs et investissement centré sur les ETF (fonds indiciels) pour viser la meilleure performance (voir l’offre sur le site).

📌 Le PER Caravel, comme tout plan d’épargne retraite (PER) permet de :

- Réduire ses impôts : nos versements sont déductibles de notre revenu imposable (dans la limite d’un plafond annuel). Utile seulement si on est fortement imposé avec une tranche marginale d’imposition de 30, 41 voire 45 %.

- Préparer sa retraite : via le PER on peut placer en fonds euro sécurisé, et/ou investir en bourse (actions et obligations), en immobilier pierre-papier (SCPI, SCI et OPCI), en private equity, etc. Mais nos fonds sont bloqués jusqu’à notre départ à la retraite (sauf cas de déblocages anticipés).

🔎 Cependant, point important : tous les PER ne se valent pas. Frais, modes de gestion, supports d’investissement disponibles… les différences vont fortement impacter nos performances. Ci-dessous notre avis sur le PER Caravel et comment il se positionne parmi les meilleurs PER en gestion pilotée du marché.

Offre spéciale : jusqu’à 500 € offerts (3 mois de frais de gestion) à la souscription du PER Caravel. En saisissant le code AVENUEDESINVESTISSEURS.

SOMMAIRE

- Notre avis sur le PER Caravel : comparatif des gestions pilotées

- Analyse des frais : le PER Caravel est-il compétitif ?

- Avis PER Caravel : fonds euro et unités de compte utilisés

- Conclusion : notre avis final sur le PER Caravel

Notre avis sur le PER Caravel : comparatif des gestions pilotées

🔎 Choisir un PER en gestion pilotée peut sembler complexe. Quels sont les frais ? La gestion est-elle performante ? Quels placements sont utilisés ? Pour y voir plus clair, nous avons comparé le PER Caravel aux autres références du marché :

| Meilleurs PER en gestion pilotée | PER Caravel | Yomoni Retraite+ | Ramify | BoursoBank Matla | Goodvest |

|---|---|---|---|---|---|

| Assureur | Apicil | Spirica (Crédit Agricole) | Apicil | Oradéa Vie | Generali |

| Différentes formules et Unités de Compte utilisées | 1️⃣ Par défaut : Fonds monétaire Apicil Trésorerie + Trackers (ETF) 2️⃣ Sur demande en plus : Fonds euro Apicil + SCI Novaxia R et SCI Eco Resid |

1️⃣ Par défaut : Fonds euro + Trackers (ETF) 2️⃣ Option "Multi-actifs" : Fonds euro + ETF + immobilier (SC Y Immo) + Private Equity (FCPR Apeo) |

1️⃣ "Essential" : fonds euro + trackers (ETF) 2️⃣ "Flagship" : fonds euro + trackers (ETF)+ immobilier (SCPI) 3️⃣ "Elite" : fonds euro + trackers (ETF)+ immobilier (SCPI) + Private Equity |

Fonds euro + Trackers (ETF) BlackRock (iShares) | ETF ESG et Private Equity |

| Montant du premier versement | 1 000 € | 1 000 € | 1 000 € 3️⃣ : 10 000 € |

150 € (prérequis : être client BoursoBank) | 300 € |

| Backtest performance annualisée sur 10 ans en gestion pilotée (du profil défensif au profil offensif) | Performance moyenne annuelle nette : 5 % 3 phases d'investissement : 1/ Croissance (18 à 50 ans) : 9 %/an visés 2/ Équilibre (50 à 58 ans) : 6 %/an visés 3/ Sécurisation (à partir de 58 ans) : 3 %/an visés |

1️⃣ De 2,9 % à 5,2 % par an selon le profil 2️⃣ De 4,8 % à 7,4 % par an selon le profil |

1️⃣ De 2,2 % à 10,2 % par an selon le profil 2️⃣ De 3,8 % à 10,2 % par an selon le profil 3️⃣ De 4,2 % à 10,2 % par an selon le profil |

Non communiquée Notice d'information |

De 2,48 % à 7,07 % par an selon le profil |

| Meilleurs placements verts | ✅️ Automatique | ✅️ Sur demande | ✅️ Sur demande | ✅️ Automatique | ✅️✅️ Automatique |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion annuels au total | 0,60 % Apicil + 0,60 % Caravel + 0,18 % ETF = 1,38 %/an |

1️⃣ 0,50 % Spirica + 0,80 % Yomoni + ~0,30 % ETF = 1,60 %/an 2️⃣ "Multi-actifs" = max. 2,2 %/an |

1️⃣ 0,70 % Apicil + 0,60 % Ramify + ~0,20 % ETF = 1,50 %/an 2️⃣3️⃣ Max. ~ 2,1 %/an |

0,50 % Oradéa + 0,27 % BoursoBank + ~0,22 % ETF = 1 %/an |

0,40 % Generali + 0,90 % Goodvest + ~0,30 % ETF = 1,60 %/an |

| Service client réactif et efficace | ✅️ | ✅️ | ✅️ | ⚠️ Plus ou moins accessible | ✅️ |

| Notre avis | ✅️ PER simple, efficace, écoresponsable et frais compétitifs ❌ Absence de private equity et rendement décevant du fonds euro |

✅️ PER performant et accessible + accès à l'immobilier et au Private Equity ❌️ Frais assez élevés pour l'option "Multi-actifs" (mais cohérents car SCPI et Private Equity) |

✅️ PER haut de gamme + accès à l'immobilier et au Private Equity ❌️ APICIL Euro Garanti ne fait pas partie des meilleurs fonds euros |

✅️ PER en gestion pilotée le moins cher du marché ❌️ Absence d'immobilier et de Private Equity |

✅️ Seul PER en gestion pilotée aligné avec les accords de Paris ❌️ Absence de fonds euro et d'immobilier |

| Ouvrir un PER et voir l'offre actuelle | ➡️ Découvrez le PER Caravel (jusqu'à 500 € de frais de gestion offerts) | ➡️ Découvrez le PER Yomoni (jusqu'à 1000 € offerts) | ➡️ Découvrez le PER Ramify (3 mois de gestion offerts) | ➡️ Découvrir Boursobank | ➡️ Découvrir le PER Goodvest |

🎯 Notre avis en bref sur le PER Caravel : tous critères confondus (placements, frais, accessibilité, etc.), le PER Caravel se positionne parmi les meilleurs PER en gestion pilotée.

Offre : jusqu’à 500 € offerts (3 mois de frais de gestion) à la souscription du PER Caravel. En saisissant le code AVENUEDESINVESTISSEURS.

Note de Louis : cependant, pour un investisseur expérimenté, il peut être plus judicieux de se tourner vers les meilleurs PER en gestion libre, tels que : (1) Linxea Spirit PER (notre avis sur Linxea Spirit PER) et/ou (2) Lucya Cardif PER (notre avis sur Lucya Cardif PER) afin de choisir et gérer soi-même ses placements.

Analyse des frais : le PER Caravel est-il compétitif ?

Lorsqu’il s’agit d’épargne retraite, les frais jouent un rôle crucial. En effet, à long terme, des frais élevés vont grignoter une part significative de nos gains. C’est pourquoi, sur Avenue des investisseurs, nous faisons la chasse aux frais.

👉 Notre avis sur les frais du PER Caravel : avec un total de 1,38 % de frais annuels, le PER Caravel s’impose comme l’un des PER les plus compétitifs du marché. Il est nettement moins coûteux que les PER traditionnels des banques qui incluent généralement des frais sur chaque versement (jusqu’à 5 %) et des coûts de gestion annuels plus élevés (jusqu’à 3 % par an !).

Pas de frais sur les versements et arbitrages : un bon point de départ

🧾 Le PER Caravel se distingue par l’absence de frais sur plusieurs aspects :

- Aucun frais d’entrée (sur les fonds).

- ✔️ Aucun frais sur les versements.

- ✔️ Aucun frais d’arbitrage (achats/ventes).

- Aucun frais de transfert entrant.

- Aucun frais de performance.

- Aucun frais de sortie ou de retrait anticipé.

Cela signifie que chaque euro investi est entièrement mobilisé pour faire fructifier notre épargne. En comparaison, les contrats des banques traditionnelles appliquent jusqu’à 5 % de frais sur chaque versement !

Apicil et Caravel : des frais annuels raisonnables

🧭 Les frais annuels, appliqués tout au long de la durée de notre contrat, sont un critère clé pour évaluer la compétitivité d’un PER. Il y a plusieurs couches de frais de gestion annuels dans les PER en gestion pilotée :

- Frais de l’assureur Apicil Épargne : 0,60 % par an. Ces frais sont compétitifs par rapport à ceux des principaux concurrents.

- Frais de gestion du courtier Caravel : 0,60 % par an pour la gestion pilotée. Ce mandat d’arbitrage est également aligné avec les standards des PER les plus performants du marché.

Placements : des frais annuels sur la performance allégés grâce aux ETF

📈 Le PER Caravel repose principalement sur des trackers (ETF) reconnus pour leurs frais réduits autour de 0,20 % par an. À titre de comparaison, les OPCVM classiques utilisés dans les PER traditionnels affichent souvent des frais annuels proches de 2 %, alors qu’ils sont globalement moins performants !

Note de Louis : qu’en est-il des frais à la retraite : sortie en rente ou en capital ? En cas de sortie en rente viagère, les frais d’arrérage appliqués par l’assureur Apicil restent raisonnables (1,50 %). Cependant, nos calculs montrent qu’il est souvent bien plus avantageux d’opter pour une sortie en capital (quitte à sortir en capital chaque mois) et Caravel n’applique aucun frais sur la sortie en capital.

Avis PER Caravel : fonds euro et unités de compte utilisés

📊 La qualité et la diversité des placements sont essentielles pour évaluer un plan d’épargne retraite (PER). En pratique, le PER Caravel adopte une approche simple, efficace et écoresponsable, principalement axée sur l’utilisation d’ETF ESG.

Caravel propose une gestion pilotée (pas de gestion libre). Et la liste des fonds est disponible sur le site Caravel.

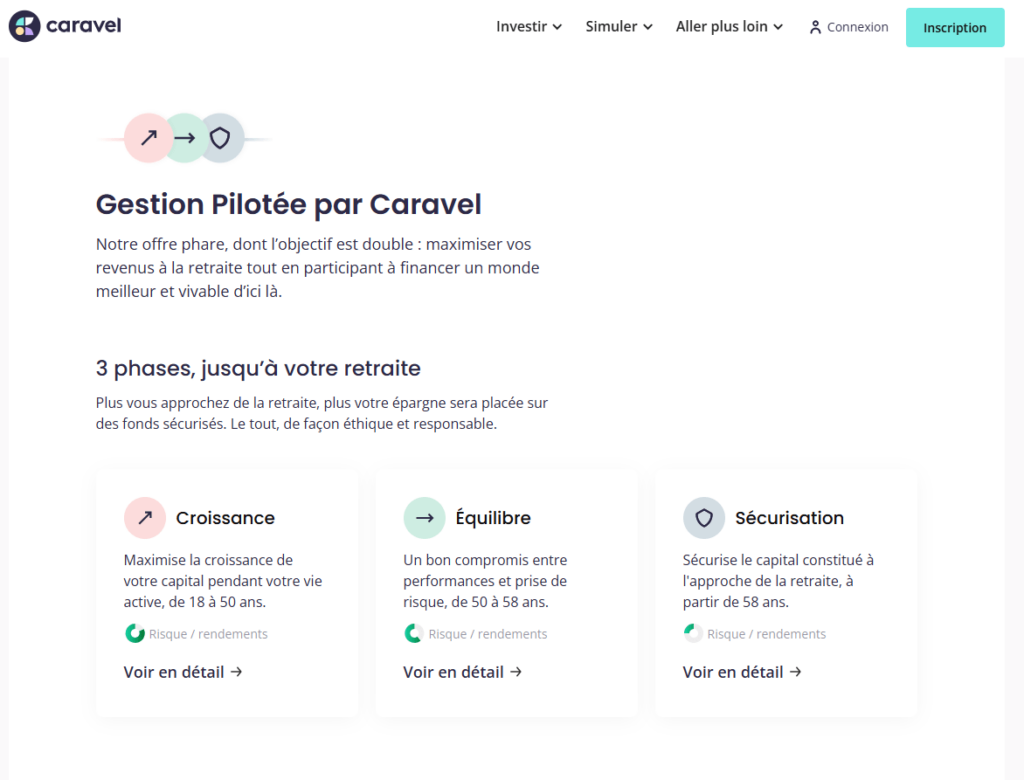

Les objectifs de performance du PER Caravel

Le PER Caravel fixe des objectifs clairs avec une performance moyenne annuelle nette visée de 5 % sur la durée de vie du PER. Et cela grâce à une stratégie d’investissement en trois phases :

- Phase Croissance de 18 à 50 ans : 9 % de performance annuelle visée.

- Phase Équilibre de 50 à 58 ans : 6 % de performance annuelle visée.

- Phase Sécurisation à partir de 58 ans : 3 % de performance annuelle visée. C’est une gestion à horizon, donc quand on arrive proche de la retraite, nos investissements sont sécurisés (ce qui implique moins de performance).

Note de Louis : ces projections sont des objectifs, et les performances passées ne garantissent pas les résultats futurs.

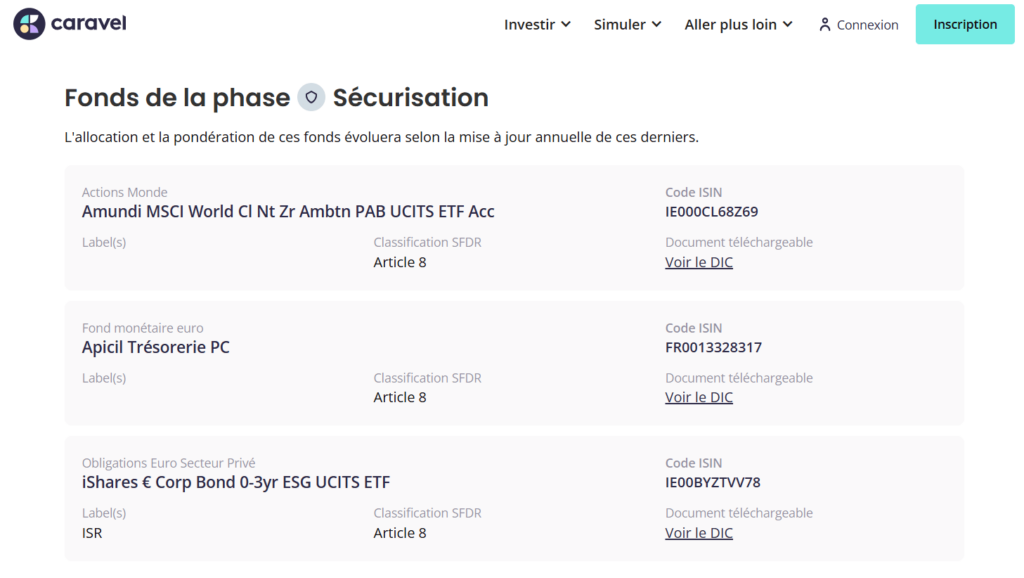

Fonds euro et fonds monétaire pour les placements prudents

C’est la poche sécurisée du PER. En pratique, le PER Caravel propose par défaut le fonds monétaire Apicil Trésorerie (FR0012534840) plutôt que le fonds euro Apicil Euro Garanti (EURO0000FEFF) pour sécuriser notre capital à l’approche de la retraite.

🤔 En général, faut-il privilégier les fonds monétaires ou les fonds euros ?

- Fonds monétaires : sensibles aux variations des taux d’intérêt, ils peuvent être un complément stratégique aux fonds euros (voire les remplacer), notamment lors de mouvements de taux.

- Fonds euros : plus stables, avec un capital 100 % garanti, ils conviennent aux épargnants qui cherchent à sécuriser leur épargne sans avoir à suivre activement les marchés.

Les deux types de fonds affichent des rendements globalement similaires (hors conjoncture avec des taux courts très bas). Ainsi, dans un PER, leur rôle reste secondaire, car ils sont généralement seulement utilisés dans les dernières années avant la retraite.

➡️ Notre avis sur le fonds euro du PER Caravel : Apicil Euro Garanti ne faisant pas partie des meilleurs fonds euros, le choix de Caravel de privilégier un fonds monétaire reste légitime. Toutefois, il est important de rappeler que la performance d’un PER repose principalement sur les unités de compte (notamment les ETF) qui permettent de maximiser les gains à long terme.

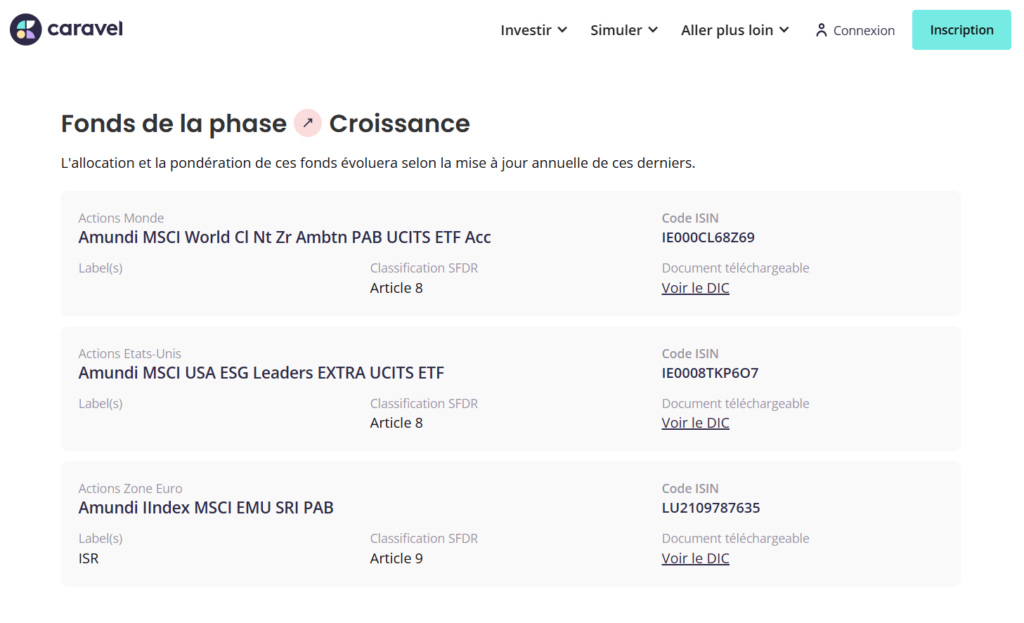

L’utilisation majoritaire de trackers (ETF) : un atout majeur

Le véritable point fort du PER Caravel réside le choix des trackers (ETF). De manière générale, vous le savez si vous êtes un fidèle lecteur d’Avenue des investisseurs, les ETF sont nos placements préférés à long terme. Ces placements permettent une diversification des investissements dans le monde entier à frais réduits.

🏘️ Caravel propose également, en option, un investissement dans l’immobilier pierre-papier via des SCI comme Novaxia R et Éco Résid A pour diversifier davantage.

Conclusion : notre avis final sur le PER Caravel

Notre avis sur le PER Caravel en résumé : la gestion pilotée du PER Caravel constitue une option solide face aux PER Yomoni Retraite+, Ramify PER, PER Matla de BoursoBank et Goodvest. Celui-ci peut également prétendre rejoindre les meilleurs PER ISR (verts).

Nous précisions que Caravel, filiale du groupe coté en bourse Indexa Capital (INDXA), garantit la sécurité de nos placements grâce à Apicil, le troisième groupe de protection sociale en France. Nos fonds restent protégés et indépendants des éventuels aléas de l’entreprise Caravel.

➡️ Avec une approche résolument simple, efficace et écoresponsable, le PER Caravel mise sur des ETF ESG pour offrir une gestion pilotée compétitive (1,38 % de frais par an tout compris) et alignée sur les meilleurs placements verts. Sur option, il est également possible d’investir dans un fonds euro en complément du fonds monétaire ; et d’ajouter de l’immobilier pierre-papier avec des SCI de rendement (Novaxia R et Éco Résid A).

🧭 Cependant, pour les investisseurs les plus avertis, il peut être plus judicieux de :

- privilégier les meilleurs PER en gestion libre, comme Linxea Spirit PER et Lucya Cardif PER, et choisir ses unités de compte et fonds d’investissement soi-même pour éviter les frais supplémentaires liés à la gestion pilotée.

- ou trouver un compromis entre la gestion libre et pilotée grâce à la gestion conseillée d’un cabinet de conseil. Choisir un conseiller en gestion de patrimoine : les points à savoir.

Offre spéciale : jusqu’à 500 € offerts (3 mois de frais de gestion) à la souscription du PER Caravel. En saisissant le code AVENUEDESINVESTISSEURS.

{kind=link}

{kind=link}

{kind=link}

{kind=link}