Yomoni a marqué les esprits en 2020 avec un PER bancaire novateur, Yomoni PER Retraite (toujours accessible mais relégué au second plan). Désormais, l’accent est mis sur leur PER assurantiel, le PER Yomoni Retraite+ lancé en 2023 (voir l’offre sur leur site). Notre avis est que le PER Yomoni Retraite+ s’impose parmi les meilleurs PER en gestion pilotée du marché. Explications.

💡 Le PER permet de défiscaliser les versements tout en préparant sa retraite. Il est donc essentiel de : (1) mesurer soigneusement les montants investis chaque année dans le PER et (2) choisir un PER de qualité, car tous ne se valent pas. Les frais et les placements utilisés dans le PER sont des critères déterminants. Découvrez notre avis détaillé sur le PER Yomoni Retraite+, une solution qui se distingue par ses performances et son approche innovante.

➡️ Voir l’offre PER Yomoni en cours.

SOMMAIRE

- PER Yomoni Retraite+ : avis et comparatif de la gestion pilotée

- Les frais du PER Yomoni Retraite+ sont-ils compétitifs ?

- Avis PER Yomoni Retraite+ : performances du fonds euro et des unités de compte

- Faut-il privilégier l’assurance vie ou le PER Yomoni ?

PER Yomoni Retraite+ : avis et comparatif de la gestion pilotée

Choisir un PER en gestion pilotée peut être un véritable casse-tête. Quels sont les frais ? La gestion est-elle performante ? Quels supports d’investissement sont proposés ?

🔎 Pour y voir plus clair, ci-dessous notre analyse et notre avis sur le PER Yomoni Retraite+ par rapport à ses principaux concurrents du marché du PER en gestion pilotée.

| Meilleurs PER en gestion pilotée | Ramify | Yomoni Retraite+ | BoursoBank Matla | Goodvest |

|---|---|---|---|---|

| Assureur | Apicil | Spirica (Crédit Agricole) | Oradéa Vie | Generali |

| Différentes formules et Unités de Compte utilisées | 1️⃣ "Essential" : fonds euro + trackers (ETF) 2️⃣ "Flagship" : fonds euro + trackers (ETF)+ immobilier (SCPI) 3️⃣ "Elite" : fonds euro + trackers (ETF)+ immobilier (SCPI) + Private Equity |

1️⃣ Par défaut : Fonds euro + Trackers (ETF) 2️⃣ Option "Multi-actifs" : Fonds euro + ETF + immobilier (SC Y Immo) + Private Equity (FCPR Apeo) |

Fonds euro + Trackers (ETF) BlackRock (iShares) | ETF ESG et Private Equity |

| Montant du premier versement | 1 000 € 3️⃣ : 10 000 € |

1 000 € | 150 € (prérequis : être client BoursoBank) | 300 € |

| Backtest performance annualisée sur 10 ans en gestion pilotée (du profil défensif au profil offensif) | 1️⃣ De 2,2 % à 10,2 % par an selon le profil 2️⃣ De 3,8 % à 10,2 % par an selon le profil 3️⃣ De 4,2 % à 10,2 % par an selon le profil |

1️⃣ De 2,9 % à 5,2 % par an selon le profil 2️⃣ De 4,8 % à 7,4 % par an selon le profil |

Non communiquée Notice d'information |

De 2,48 % à 7,07 % par an selon le profil |

| Meilleurs placements verts | ✅️ Sur demande | ✅️ Sur demande | ✅️ Automatique | ✅️✅️ Automatique |

| Frais sur versement | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion au total | 1️⃣ 0,70 % Apicil + 0,60 % Ramify + ~0,20 % ETF = 1,50 %/an 2️⃣3️⃣ Max. ~ 2,1 %/an |

1️⃣ 0,50 % Spirica + 0,80 % Yomoni + ~0,30 % ETF = 1,60 %/an 2️⃣ "Multi-actifs" = max. 2,2 %/an |

0,50 % Oradéa + 0,27 % BoursoBank + ~0,22 % ETF = 1 %/an |

0,40 % Generali + 0,90 % Goodvest + ~0,30 % ETF = 1,60 %/an |

| Service client réactif et efficace | ✅️ | ✅️ | ⚠️ Plus ou moins accessible | ✅️ |

| Notre avis | ✅️ PER haut de gamme + accès à l'immobilier et au Private Equity ❌️ APICIL Euro Garanti ne fait pas partie des meilleurs fonds euros |

✅️ PER performant et accessible + accès à l'immobilier et au Private Equity ❌️ Frais assez élevés pour l'option "Multi-actifs" (mais cohérents car SCPI et Private Equity) |

✅️ PER en gestion pilotée le moins cher du marché ❌️ Absence d'immobilier et de Private Equity |

✅️ Seul PER en gestion pilotée aligné avec les accords de Paris ❌️ Absence de fonds euro et d'immobilier |

| Classement comparatif | ||||

| Ouvrir un PER | ➡️ Découvrez le PER Ramify (3 mois de gestion offerts) | ➡️ Découvrez le PER Yomoni (jusqu'à 2000 € offerts) | ➡️ Découvrir Boursobank | ➡️ Découvrir le PER Goodvest |

| Documentation | Documentation sur le PER Ramify | Documentation sur le PER Yomoni | Documentation sur Boursobank | Documentation sur le PER Goodvest |

🎯 En résumé, notre avis sur le PER Yomoni Retraite+ : un excellent PER si on souhaite une solution simple et performante pour déléguer la gestion de notre épargne. Le PER Yomoni Retraite+ (offre actuelle ici) se place parmi les meilleurs PER en gestion pilotée du marché.

➡️ Voir l’offre PER Yomoni en cours.

💡Cependant, les investisseurs expérimentés qui souhaitent garder le contrôle de leurs placements pourront préférer des PER en gestion libre comme nos 2 préférés (frais au plus bas et beau choix d’ETF) :

- Linxea Spirit PER (notre avis sur Linxea Spirit PER) ;

- et/ou Lucya Cardif PER (notre avis sur Lucya Cardif PER) ;

Donc à nous de voir ce qui correspond le mieux à notre profil, selon notre souhait de déléguer ou de gérer en autonomie !

Les frais du PER Yomoni Retraite+ sont-ils compétitifs ?

💰 Quand il s’agit de préparer sa retraite, les frais sont un critère essentiel à considérer. À long terme, des frais trop élevés freinent sérieusement la croissance de notre épargne. Alors, quel est notre avis sur les frais du PER Yomoni Retraite+ ? Jetons un œil à sa structure tarifaire pour voir s’il tient ses promesses en matière de compétitivité.

👉 Notre avis sur les frais du PER Yomoni Retraite+ : des frais clairs et compétitifs. Pas de frais d’entrée ni frais d’arbitrage. Les frais annuels tout compris sont de 1,60 % pour la gestion ETF et peuvent monter à 2,20 % pour l’option Multi-actifs qui inclut notamment des investissements en immobilier et private equity. On détaille plus loin.

Une transparence appréciable : pas de frais cachés et inutiles

Le PER Yomoni Retraite+ se distingue par l’absence de frais sur plusieurs aspects essentiels :

- ✅ Pas de frais sur versement : 100 % des sommes versées sont investies.

- ✅ Pas de frais d’arbitrage (achats/ventes) : les ajustements entre les placements sont effectués gratuitement.

- ✅ Pas de frais de transfert entrant : si on transfère un autre PER vers Yomoni, cela ne nous coûtera rien.

Ces avantages permettent à notre épargne d’être intégralement mobilisée pour générer de la performance, ce qui n’est pas le cas des PER traditionnels qui prélèvent jusqu’à 5 % de frais sur les versements.

Note de Louis : petit point sur les frais à la retraite : sortie en rente ou en capital ? D’après l’annexe de l’assureur Spirica, Yomoni n’applique pas de frais sur la sortie en rente, ni sur la sortie en capital. Cependant, les frais mis de côté, opter pour une sortie en capital (étalée dans le temps) s’avère plus avantageux dans presque toutes les situations d’après nos calculs.

Des frais annuels dans la moyenne du marché

🧭 Le PER Yomoni Retraite+ présente des frais annuels compétitifs, en particulier pour la gestion axée sur les trackers (ETF).

1️⃣ Frais de la gestion ETF :

- 0,50 % pour l’assureur Spirica.

- 0,80 % pour la gestion pilotée Yomoni.

- 0,30 % environ pour les frais internes aux trackers (ETF).

👉 Total : 1,60 % par an maximum, ce qui est nettement mieux que les PER traditionnels. Et dans la moyenne des meilleurs PER pour une gestion pilotée compétitive en ETF.

2️⃣ Frais de la gestion Multi-actifs :

- 0,50 % pour l’assureur Spirica.

- 0,80 % pour la gestion pilotée Yomoni.

- 0,30 % environ pour les frais internes aux trackers (ETF).

- Le fonds immobilier (SC Y Immo) et le fonds private equity (FCPR Apeo) ajoutent une couche de frais supplémentaire.

👉 Total : 2,20 % maximum par an. Cette option est plus coûteuse, mais elle offre une diversification supplémentaire dans l’immobilier (et pas uniquement dans les actions, le fonds euro et les obligations).

Des frais globaux réduits grâce aux ETF

📈 Le choix des trackers (ETF) comme placement principal pour la gestion pilotée est un atout majeur.

En effet, ces fonds indiciels cotés sont réputés pour leurs bonnes performances grâce à leurs frais réduits, souvent autour de 0,20 % à 0,30 % par an, contre près de 2 % pour les OPCVM classiques utilisés dans les PER traditionnels.

Avis PER Yomoni Retraite+ : performances du fonds euro et des unités de compte

Notre avis est que le PER Yomoni Retraite+ a une approche d’investissement (frais bas et ETF) permettant de viser une bonne performance (voir les performances ici).

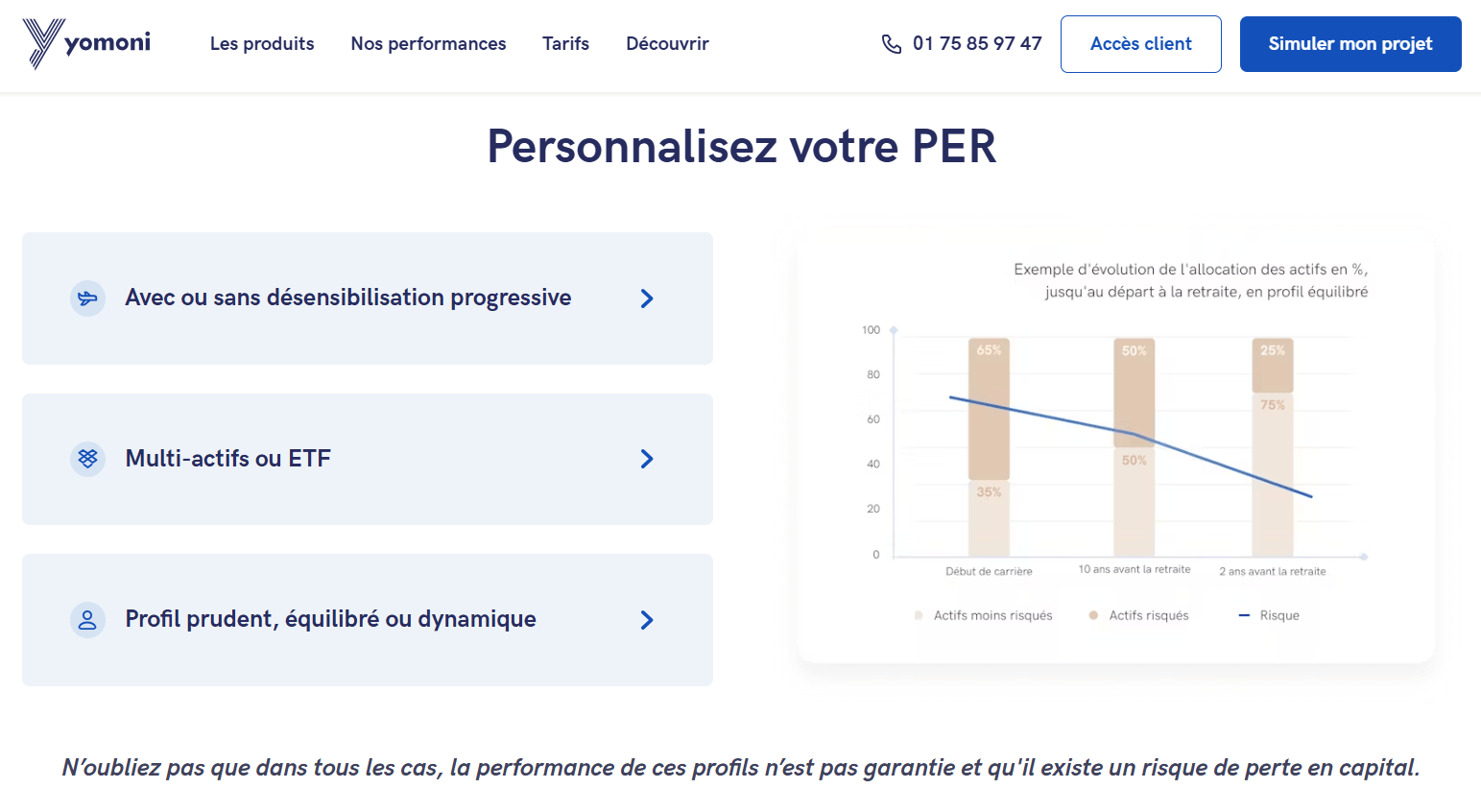

Les performances du PER Yomoni Retraite+ dépendent de plusieurs facteurs en fonction de notre profil d’investisseur. D’abord, il y a 3 choix à faire pour personnaliser notre PER :

Avec ou sans désensibilisation progressive : que choisir ?

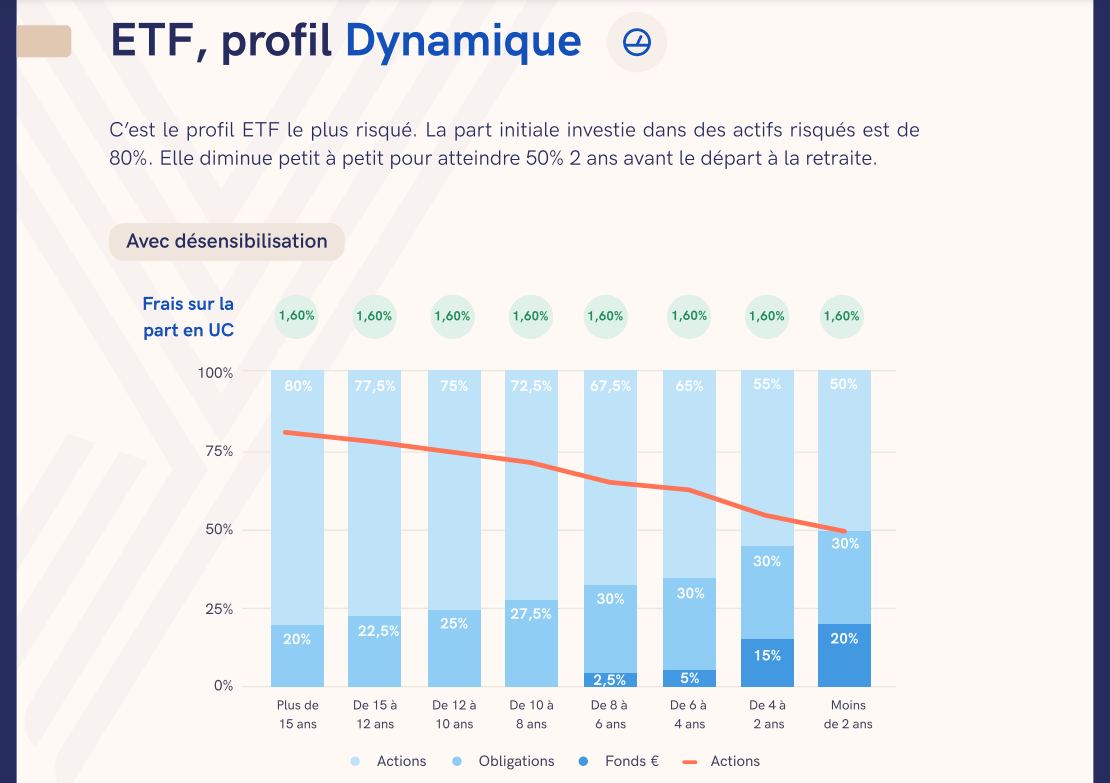

La désensibilisation progressive est LE principal intérêt de la gestion pilotée du PER Yomoni Retraite+. Elle ajuste automatiquement nos placements à mesure que la retraite approche, en passant des actifs risqués (ex. ETF actions) à des actifs plus sécurisés (ex. fonds euro).

💡 Si on souhaite gérer nos placements nous-mêmes (choix des placements au sein du PER, arbitrages), il est préférable d’opter pour un PER en gestion libre comme Linxea Spirit PER et/ou Lucya Cardif PER.

Multi-actifs ou ETF : quelle option choisir ?

Avec les options de gestion du PER Yomoni Retraite+, on se retrouve face à deux stratégies :

- 1️⃣ L’approche ETF, qui combine fonds euros et trackers (ETF). Elle se distingue par ses frais réduits et sa diversification géographique et sectorielle en actions et en obligations. C’est une solution simple et efficace pour maximiser la rentabilité.

- 2️⃣ L’approche Multi-actifs, qui va plus loin en intégrant à l’allocation des actifs comme l’immobilier pierre-papier (via SC Y Immo : FR001400HPS4) et le private equity (via FCPR Apeo : FR0013533619), en plus des fonds euros et des ETF. Cette option permet de diversifier davantage, mais elle s’accompagne de frais supplémentaires.

➡️ À notre avis sur le PER Yomoni Retraite+ l’approche Multi-actifs est la plus intéressante, car assez rare dans l’univers des gestions pilotées. En effet, à notre connaissance, seul le PER Ramify va aussi loin dans la diversification (notre article : avis PER Ramify).

À l’inverse, l’approche ETF peut séduire les épargnants à la recherche d’une allocation simple et efficace, avec la conviction que les fonds SC Y Immo et FCPR Apeo ne sont pas forcément nécessaires.

Profil prudent, équilibré ou dynamique : un choix décisif

📊 La performance du PER repose avant tout sur le profil d’investissement que l’on sélectionne. Dans la majorité des cas, on considère que le profil dynamique est le plus adapté, car l’épargne étant bloquée jusqu’à la retraite, cela nous offre un horizon de placement à long terme.

🔎 En pratique, on voit qu’à mesure que l’on se approche de l’âge du départ à la retraite, Yomoni diminue la part d’actions dans notre PER pour sécuriser :

💡Ce choix de profil dynamique maximise le potentiel de croissance, là où les profils prudent et équilibré vont sérieusement limiter les performances.

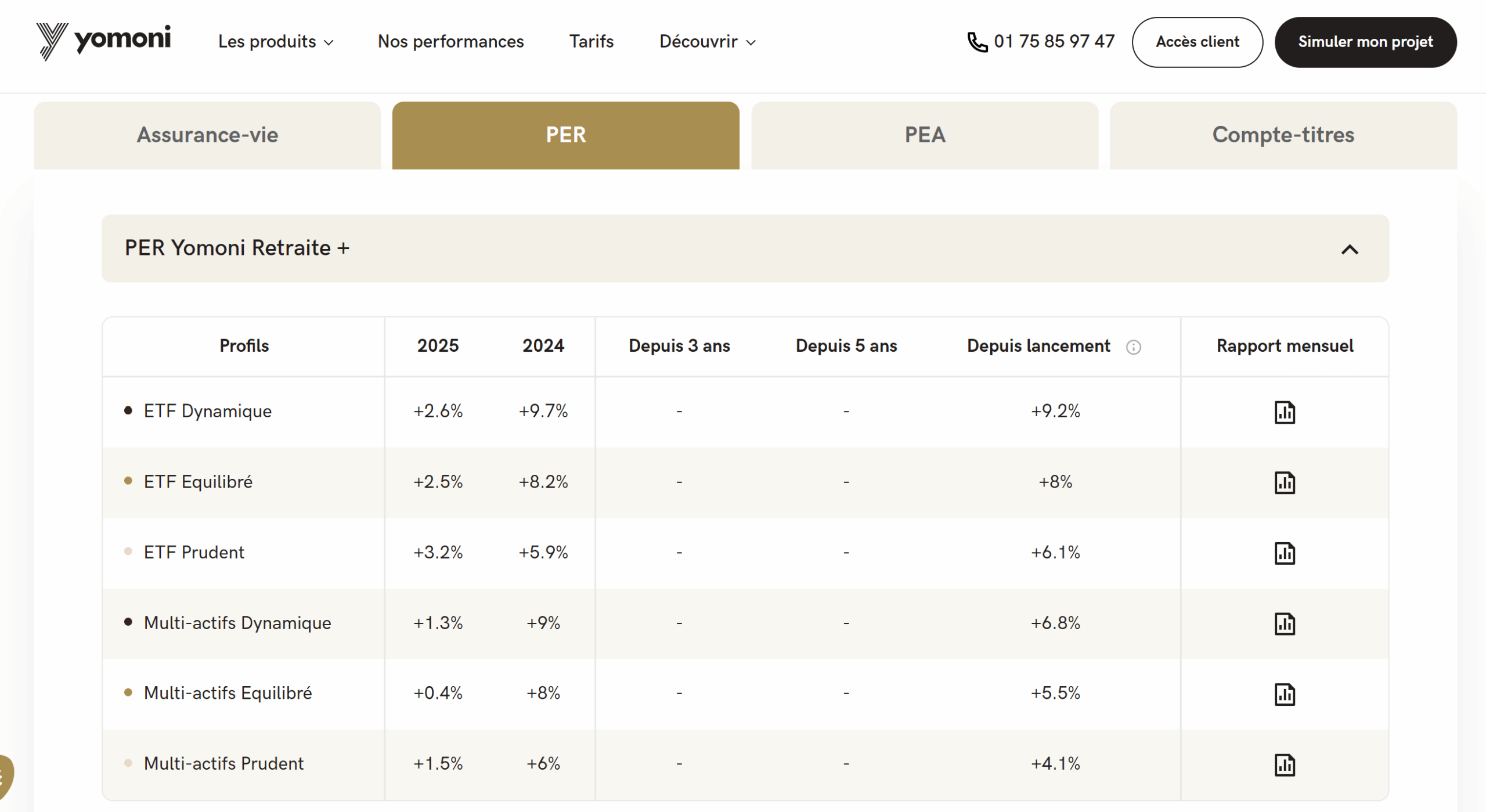

Historique des performances depuis le lancement en 2023

📈 Le PER Yomoni Retraite+ a été lancé le 09/10/2023, et les performances passées sont résumées ci-dessous (il est donc prématuré de tirer des conclusions définitives sur les performances futures).

Toutefois, Yomoni existe depuis 2015, ce qui permet d’analyser les performances de leur assurance vie en gestion pilotée.

Pour un profil 9 (80 % actions et 20 % obligations), similaire au profil ETF dynamique du PER Yomoni Retraite+, la performance annualisée nette de frais depuis le 01/09/2015 s’élève à 6,8 %.

Découvrez tous les fonds utilisés par Yomoni dans le document suivant : Supports d’investissement Yomoni.

Note de Nicolas : c’est une bonne performance relativement aux traditionnels PER en gestion pilotée. Cela dit, quand on est un peu autonome, il est possible de faire mieux en gestion libre. Par exemple, nos fidèles lecteurs savent qu’un simple ETF World au sein d’un PER en gestion libre comme le PER Linxea Spirit 2 a permis d’obtenir une performance annualisée proche de 10 % ces dernières années.

Faut-il privilégier l’assurance vie ou le PER Yomoni ?

📩 En pratique, Yomoni (notre avis sur Yomoni) propose un éventail complet de solutions en gestion pilotée, incluant :

- une assurance vie ;

- une assurance vie pour enfant mineur ;

- un compte-titres ;

- deux PER ;

- un PEA assurance ;

- des produits structurés ;

- des placements de trésorerie d’entreprise ;

- etc.

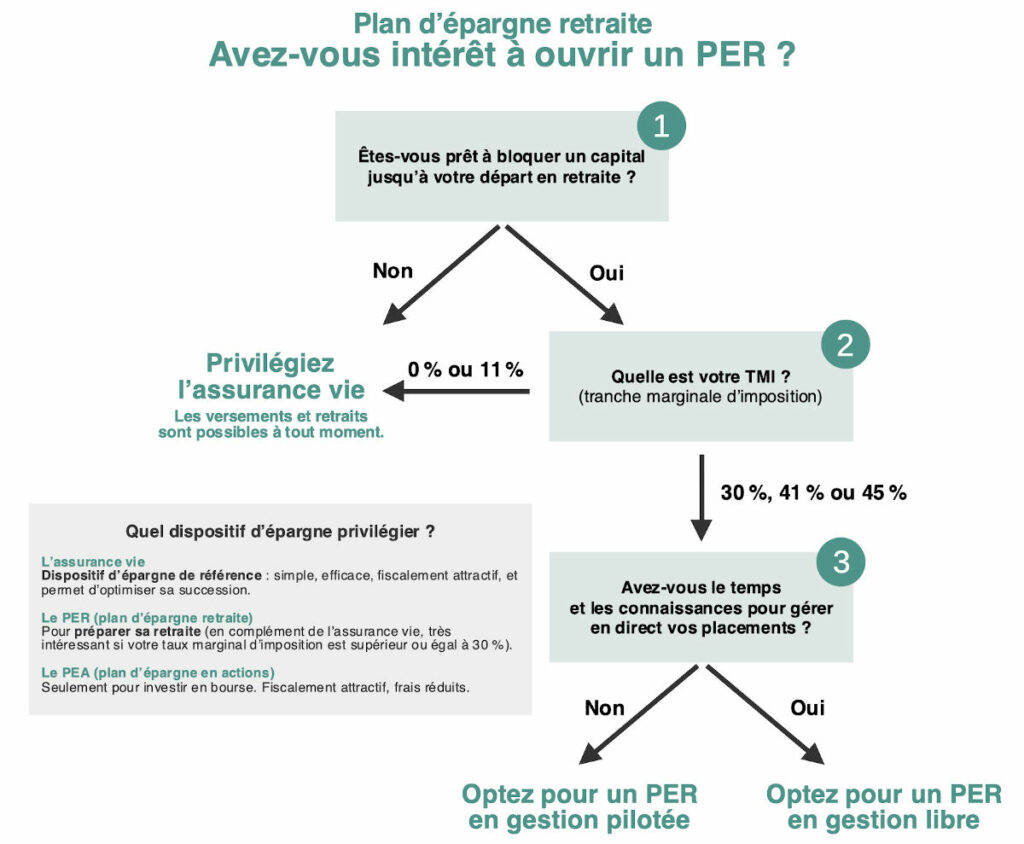

💡 Pour rappel, le plan d’épargne retraite (PER) est une enveloppe fiscale dont le nom peut prêter à confusion. En effet, sa première utilité est de défiscaliser et non de préparer la retraite. Pour cela, les meilleurs plans d’épargne en actions (PEA) et les meilleures assurances vie sont souvent plus adaptés.

En pratique, l’avantage fiscal majeur du PER réside dans :

- la déductibilité de nos versements de notre revenu imposable, ce qui réduit directement notre impôt sur le revenu. Plus notre tranche marginale d’imposition (TMI) est élevée (30 %, 41 %, ou 45 %), plus l’économie d’impôt est significative ;

- cependant, cet avantage s’accompagne d’une contrainte : l’argent investi est bloqué jusqu’à notre départ à la retraite (sauf en cas de déblocage anticipé, comme l’achat d’une résidence principale ou un accident de la vie) et fiscalisé à ce moment là, lors de la sortie.

➡️ En principe, la majeure partie de notre épargne devrait être orientée vers des enveloppes flexibles comme les meilleures assurances vie et les meilleurs PEA. Quant au PER, il s’impose davantage comme un complément (d’ailleurs limité chaque année à 10 % de nos revenus) à utiliser avec discernement et dans des situations spécifiques (si nécessaire).

Finalement, si on souhaite déléguer la gestion de notre épargne, les solutions de Yomoni, notamment leur assurance vie (voir l’offre ici), sont des choix pertinents face aux autres gestions pilotées du marché. En complément, le PER Yomoni Retraite+ peut être intéressant pour défiscaliser. L’idée est de verser chaque année un montant précis pour “racler” uniquement la tranche d’imposition la plus haute.

Pour aller plus loin, vous pouvez également consulter notre comparatif des meilleurs PER.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Notre avis sur le PER Yomoni Retraite+ : frais, performances, etc.”

Bonjour,

J’ai souscrit à mon premier PER hier, après analyse j’ai privilégié l’offre du contrat Linxea Spirit PER en gestion pilotée via Yomoni. Mais après coup, j’ai un doute je n’arrive pas à savoir si en termes de frais il vaut mieux souscrire au contrat Linxea Spirit PER en gestion pilotée Yomoni ou alors directement sur le PER Yomoni Retraite + svp ?

Par ailleurs, le fait d’avoir le contrat Linxea Spirit PER en gestion pilotée empêche-t-il d’avoir une allocation sur les SCPI, private equity disponible par le contrat ?

Merci pour votre aide ! 🙂

Bonjour Thibault,

C’est très proche en termes de frais.

Mais si vous souhaitez investir en SCPI et private equity, il faut être en gestion libre, c’est possible sur le PER Linxea Spirit.

(La gestion pilotée n’investit qu’en fonds euro, ETF actions et ETF obligations).

Bonjour, je possède aujourd’hui 3 PER sur SwissLife que j’ai ouvert avec mon CGP en 2023. Néanmoins, sur chaque versement j’ai 2.5% de frais, j’ai aussi 2.79% sur le fond où j’investi et 1% de frais de gestion. En 2024, le fond a eu une performance raisonnable avec 16.58% mais il y a beaucoup de frais à mon avis (donc si plus mauvaise perf dans le futur, ce ne serait pas si bon en net). Je m’interroge d’ouvrir un PER chez Yomoni (ayant déjà une assurance vie chez eux). Que me conseilleriez-vous et est-ce que ça pose problème de transférer un PER que j’ai ouvert avec mon CGP vers un PER qui serait ouvert à mon initiative?

Bonjour Romain,

Au secours, un tel niveau de frais !

Et vous avez eu une perf de +16 % en 2024 alors que le simple ETF World a fait +25 %, donc c’est un gros manque à gagner et cela se reproduira ! (Pas étonnant, les fonds classiques sous-performent les ETF).

Vous êtes tout à fait libre de transférer votre PER où bon vous semble, votre CGP bien sûr va tout faire pour conserver votre épargne chez lui… à vous de rester ferme et de défendre vos intérêts.

Voici notre comparatif des meilleurs PER.

Bonjour et merci pour cet article! Pensez-vous qu’il y a un intérêt à transférer son PER Yomoni Retraite vers Retraite+ ? Si oui, pourquoi?

Bonjour,

L’ancien PER Yomoni est un PER bancaire.

Une forme rare de PER.

Les encours sous gestion sont conservés au Crédit Agricole Titres.

Ce n’est pas un classique PER assurantiel comme le PER Yomoni Retraite+ avec un fonds euro et la diversification qui va plus loin avec l’option multi-actifs.

Le PER assurantiel a aussi un avantage successoral.