On voit partout passer la question « faut-il investir dans l’argent, le métal argenté ? »… et forcément, ça titille. Le cours de l’argent s’emballe régulièrement (et les médias aussi), et on se demande s’il faudrait automatiquement l’intégrer dans notre allocation patrimoniale. Faut-il acheter maintenant ? Est-ce déjà trop tard ?

D’un point de vue financier, il peut être pertinent d’investir dans l’argent (physique ou en Bourse) pour diversifier son patrimoine… mais à manier avec plus de précautions que l’or (valeur refuge par excellence, voir notre guide investir dans l’or)

💡 L’argent est à la fois un métal précieux et un métal très industriel, ce qui le rend plus volatil et plus cyclique (il peut s’envoler vite… puis corriger tout aussi vite). Et contrairement à une idée reçue, il ne protège pas mécaniquement contre l’inflation sur toutes les périodes. En tant qu’investissement atypique, on préfère donc limiter l’exposition.

📌 En pratique, il existe plusieurs façons d’investir dans l’argent :

- On peut acheter de l’argent physique (pièces, lingotins, lingots), mais il faut être attentif aux primes, aux frais de stockage et à la revente. Notamment chez Godot et Fils.

- On peut aussi investir en Bourse via des trackers qui répliquent le cours de l’argent (souvent appelés “ETF argent”, même si en réalité ce sont plutôt des ETC adossés à du métal stocké). Notamment chez Saxo Banque.

Note de Louis : attention au FOMO (fear of missing out), cette peur de rater le train quand un métal, une action ou une crypto enchaîne les records. Le plus important, c’est de prendre du recul et de dézoomer. Si on a déjà une stratégie patrimoniale solide (et avec laquelle on dort bien le soir), la plupart des gros mouvements de marché ne sont que du bruit. Donc on décide à froid : est-ce qu’on ajoute une ligne, est-ce qu’on laisse vivre si on est déjà investi… ou est-ce qu’on renforce (voire qu’on allège/vend tout) ?

SOMMAIRE

- Faut-il investir dans l’argent ? Notre analyse

- Avantages et inconvénients de l’argent métal (volatilité, primes, liquidité)

- Investir dans l’argent physique : pièces vs lingotins (où acheter, stockage, revente et fiscalité)

- Investir dans l’argent en Bourse : ETF argent (ETC) adossés à l’argent physique

- Est-ce rentable d’investir dans l’argent ? Notre avis

Faut-il investir dans l’argent ? Notre analyse

À notre avis, l’argent métal n’est pas indispensable dans une stratégie patrimoniale bien construite (car en tant que valeur refuge il est bien moins fiable que l’or).

L’argent n’a pas le même ADN que l’or, puisqu’une grosse partie de la demande vient de l’industrie (électronique, solaire, etc.). Le cours de l’argent est donc plus sensible à la conjoncture et aux mouvements de marché, alors que l’or conserve un rôle plus pur de réserve de valeur.

Note de Louis : les grands investisseurs ont aussi leur approche. Ray Dalio par exemple (dans son portefeuille All Weather très diversifié) alloue 7,5 % à l’or et 7,5 % aux matières premières. Or, dans un fonds matières premières classique, l’argent pèse souvent autour de 5 %. Au final, ça représente environ 0,375 % du portefeuille (autant dire une exposition à l’argent plutôt anecdotique).

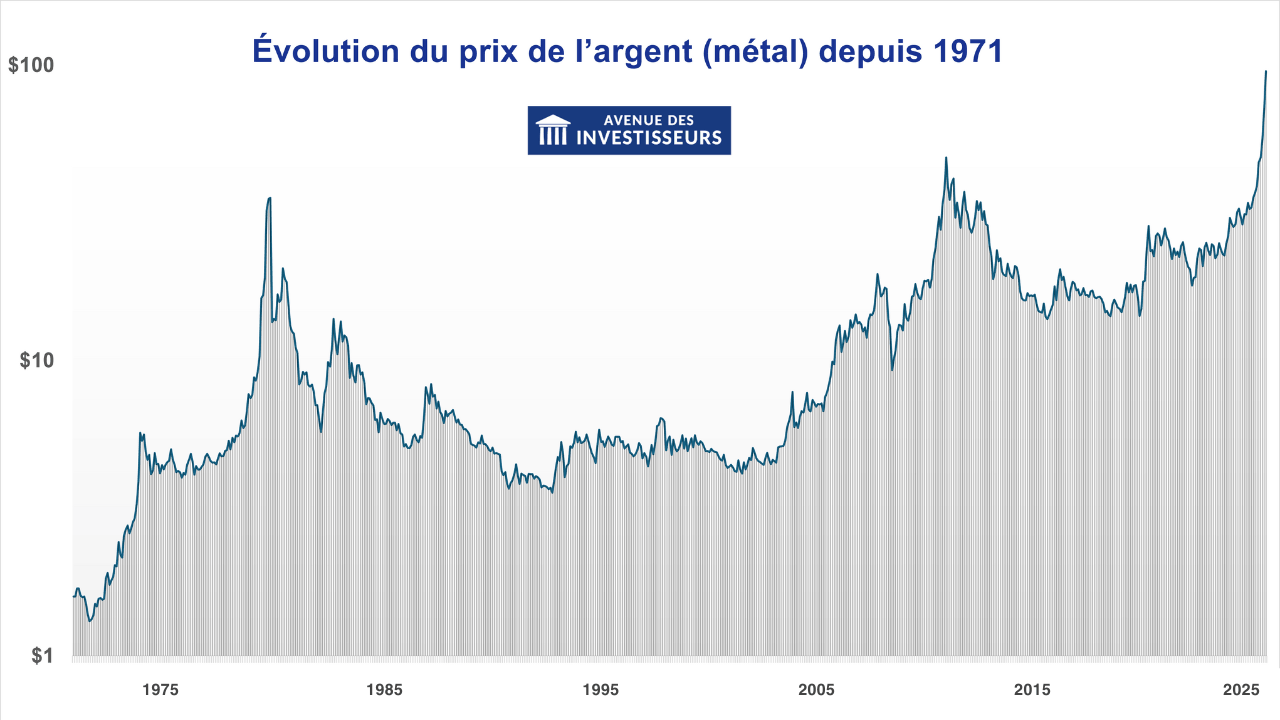

Historique du cours de l’argent

🕰️ L’argent a longtemps été un métal monétaire (systèmes bimétallistes, pièces, étalons) avant d’être progressivement supplanté au profit de l’or dans plusieurs pays à la fin du XIXe siècle.

Aujourd’hui, le cours de l’argent (once ≈ 31 g) que l’on suit en bourse renvoie surtout à des prix de référence mondiaux :

- LBMA Silver Price (benchmark londonien administré par ICE Benchmark Administration).

- Et une formation des prix très influencée par le marché des futures (COMEX/CME), où l’effet levier et les appels de marge peuvent amplifier les mouvements.

Comme pour l’or, l’argent ne monte pas en ligne droite. Il alterne phases d’euphorie et longs marchés baissiers (ce qui peut surprendre les nouveaux investisseurs).

| Période | Cours initial | Cours final | Variation | Implications |

|---|---|---|---|---|

| 1971-1980 | 1,59 $ | 35,52 $ | 📈 +2 134 % | Inflation des années 70 et spéculation sur l’argent |

| 1980-2000 | 35,52 $ | 5,26 $ | 📉 -85 % | Dégonflement de la bulle des années 80 et désinflation |

| 2000-2011 | 5,26 $ | 48,70 $ | 📈 +826 % | Super-cycle des matières premières, crise 2008 et politiques monétaires accommodantes. |

| 2011-2015 | 48,70 $ | 13,80 $ | 📉 -72 % | Retour de bâton après le pic 2011 (normalisation, dollar plus fort). |

| 2015-2026 | 13,80 $ | 117 $ | 📈 +750 % | Transition énergétique/solaire, tensions offre/demande, épisodes de stress. |

⚠️ Il faut retenir qu’investir dans l’argent est plus risqué que d’investir dans l’or (marché plus cyclique et donc mouvements plus violents dans les deux sens).

Quand faut-il investir dans l’argent ?

🔮 On n’a pas de boule de cristal. Et l’argent est typiquement le genre d’actif où le FOMO se paye cher. Quand ça flambe, on a envie d’acheter… alors que l’historique montre l’inverse.

Après un pic, l’argent peut traverser de longues périodes où le cours stagne ou baisse pendant des années. Autrement dit, ce n’est pas un placement où l’on encaisse tranquillement une hausse régulière.

Pour prendre des décisions sans se laisser embarquer par l’émotion, on peut surveiller quelques moteurs très concrets :

- La demande industrielle : l’argent est très utilisé (électronique, solaire). Si l’industrie accélère, la demande peut tirer le prix… mais si l’activité ralentit, l’effet peut s’inverser.

- Une offre qui réagit lentement : une grande partie de l’argent est produite en sous-produit (cuivre, plomb-zinc…). Donc, même si le prix de l’argent monte, l’offre ne s’ajuste pas rapidement (elle dépend surtout des décisions et des cadences des mines principales… et ouvrir/étendre une mine prend des années).

- Le climat de marché : en période de stress (géopolitique et tensions commerciales), les investisseurs se ruent parfois sur les métaux… ce qui peut amplifier les mouvements.

- Le dollar et le change : le prix de référence est coté en USD (LBMA). Donc, pour un investisseur en euros, la performance dépend aussi de l’évolution des devises EUR/USD.

Note de Louis : si on veut s’exposer à l’argent, le plus raisonnable est souvent de le faire en petite dose, progressivement, et de garder une stratégie claire (plutôt que d’acheter en panique après une flambée).

Avantages et inconvénients de l’argent métal (volatilité, primes, liquidité)

Investir dans l’argent métal est un investissement atypique par nature. Comme souvent, tout dépend de pourquoi on en achète, combien on investit, et sous quelle forme (pièces/lingots ou en Bourse).

Investir dans l’argent : les avantages

✅ Un actif de diversification. L’argent peut apporter une diversification supplémentaire par rapport aux actions, à l’immobilier, aux obligations, à l’or, etc. surtout quand on cherche à détenir un actif réel (métal). Mais attention, il n’a pas la stabilité de l’or, donc on le voit plutôt comme un mini-satellite dans une allocation patrimoniale.

✅ Une forte liquidité… en Bourse. Si on passe par un produit coté (souvent appelé ETF argent, en réalité plutôt des ETC adossés au métal), on peut acheter/vendre facilement avec des frais généralement faibles et sans gérer de stockage.

✅ Un métal utile à l’économie. Contrairement à l’or, une grande partie de la demande vient de l’industrie. Cela peut soutenir le marché sur le long terme, même si ça rend aussi l’argent plus cyclique.

Investir dans l’argent : les inconvénients

⚠️ Une volatilité souvent extrême. L’argent peut monter très vite… et corriger tout aussi vite. Il traverse aussi des périodes de désert où le cours stagne ou baisse pendant des années. Donc on évite d’y aller au feeling après une flambée.

⚠️ Avec de l’argent physique, les primes et le spread peuvent plomber la rentabilité. Quand on achète des pièces ou des lingotins, on paie rarement le « prix spot » (prix réel du métal argent). En effet, il y a une prime (fabrication, marge du vendeur, rareté) et souvent un fort écart achat/vente (le spread). En période de forte demande, ces primes peuvent exploser (et on peut perdre de l’argent même si le cours de l’argent ne baisse pas).

⚠️ Pas de revenus. Comme l’or, l’argent ne verse ni intérêts ni dividendes. On mise uniquement sur une hausse de prix. Il peut donc être concurrencé par d’autres placements selon le niveau des taux et le contexte économique.

⚠️ Contraintes pratiques. Avec de l’argent physique, il faut penser au stockage (coffre, assurance) et à la revente. Avec de l’argent papier (en bourse), on a des frais de gestion et surtout des risques liés au fonds (structure, dépositaire, etc.).

Note de Louis : si on veut une exposition à l’argent, le plus raisonnable est souvent de rester modeste (petite ligne) et de privilégier une stratégie simple (diversification, achats étalés, rééquilibrage, transmission transgénérationnelle, etc.). L’argent peut être un bon complément… mais rarement une bonne idée en mode all-in.

Investir dans l’argent physique : pièces vs lingotins (où acheter, stockage, revente et fiscalité)

Si on veut véritablement détenir l’argent métal entre ses mains (pas un placement financier), on parle d’argent physique (pièces, lingotins ou lingots).

L’avantage, c’est le côté tangible et la transmission. L’inconvénient, c’est que l’argent physique vient avec des frictions (prime, écart achat/vente, stockage), et parfois une fiscalité moins intuitive au moment de revendre.

Pièces ou lingotins : que choisir ?

En pratique, on a surtout deux grandes familles d’investissement en argent métal :

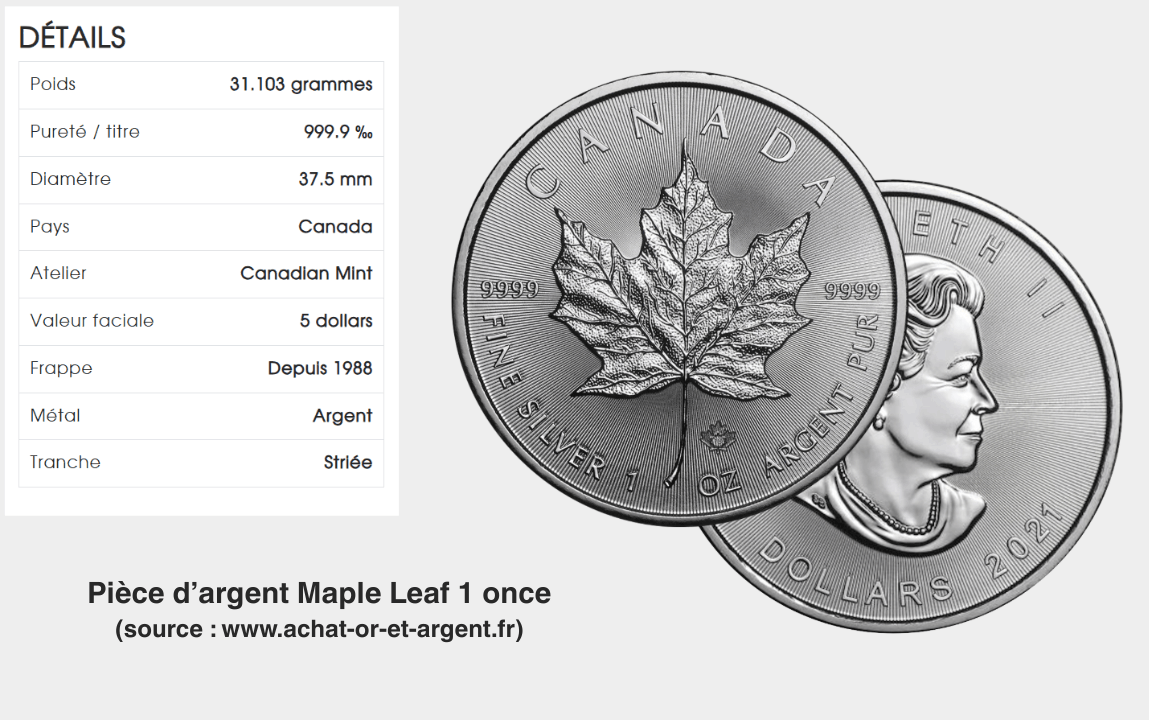

- Les pièces (ex. Maple Leaf, Philharmonique, American Eagle, etc.) : souvent plus faciles à revendre en petite quantité et pratiques si on veut fractionner.

- Les lingotins (ex. 50 g, 100 g, 250 g, 500 g) : parfois plus économiques sur la prime au gramme quand on monte en taille (mais moins pratiques pour revendre par petites tranches).

➡️ Donc si on veut de la souplesse, on privilégie les pièces (elles sont plus facilement exonérées côté TVA). Si on veut optimiser un peu plus le coût au gramme (et qu’on est à l’aise avec la revente en bloc), on peut regarder les lingotins.

Où acheter de l’argent physique (sans se faire avoir) ?

On peut acheter de l’argent physique chez un négociant spécialisé (en boutique) et/ou via un site reconnu (prix affichés clairement, stock réellement disponible, conditions de rachat transparentes et avis vérifiables).

➡️ La plupart des grands acteurs combinent réseau de boutiques en France et vente en ligne avec livraison, c’est le cas par exemple de Godot et Fils (voir l’offre).

Note de Louis : les bons réflexes sont de comparer le prix tout compris, vérifier l’existence d’un service de rachat, exiger des produits scellés et certifiés quand c’est possible, et éviter les offres trop marketing (packs, promesses de rendement, urgence artificielle de prix).

Le vrai piège de l’argent physique : prime et écart achat/vente

Quand on achète de l’argent physique, on ne paie quasiment jamais le réel prix de l’argent (prix spot), on paie spot + prime. Et à la revente, on récupère rarement la même prime donc on peut être perdant même si le cours ne bouge pas (simplement à cause de l’écart achat/vente).

➡️ Donc il faut garder en tête que l’investissement en argent physique se pense plutôt sur un horizon long, et éviter d’acheter à chaud quand le marché est en ébullition et que les primes sont déjà surchauffées.

Stockage : où garder son argent (et à quel coût) ?

Trois options classiques :

- Coffre à la maison : pratique, mais risque de cambriolage et il faut vérifier la couverture de l’assurance habitation.

- Coffre bancaire : plus sécurisé, mais pas toujours disponible et payant (et attention aux conditions d’accès).

- Société de stockage spécialisée : solution pro, souvent avec assurance (mais frais souvent élevés).

➡️ L’idée, c’est de choisir un stockage cohérent avec la valeur détenue. Si on détient peu, on évite les frais qui mangent tout. Si on détient beaucoup, on évite de tout garder sous le matelas.

Revente : comment récupérer son argent

On peut revendre auprès d’un négociant (souvent le plus simple), de gré à gré (mais c’est plus risqué et plus contraignant) ou via une plateforme spécialisée qui propose un rachat.

➡️ Et surtout, on anticipe la fiscalité : conserver la facture peut être très utile, car cela ouvre la possibilité d’être taxé sur la plus-value réelle plutôt que sur un forfait (voyez le point suivant).

Note de Louis : si on veut simplement suivre le cours de l’argent, l’argent physique est rarement le chemin le plus simple (primes, stockage, revente… ça fait beaucoup de frottements). Le physique peut avoir du sens pour le côté tangible et transmission, mais il faut l’acheter avec méthode (prix, prime, stockage) et avec un horizon long.

Achat et vente de l’argent physique : TVA et fiscalité

🧾 Pour la TVA à l’achat, c’est du cas par cas selon le produit. Et c’est au vendeur (ex. Godot et Fils) de faire l’analyse juridique, de retenir le bon régime et de l’appliquer correctement sur la facture. Donc côté épargnant, idéalement on privilégie les pièces exonérées de TVA (c’est plus rare pour les lingotins).

🧾 À la revente, en revanche, on retombe sur la même mécanique que pour l’or (car l’argent fait partie des « métaux précieux » au sens fiscal) :

- Par défaut : taxe forfaitaire de 11,5 % sur le prix de vente (11 % + 0,5 % de CRDS), à déclarer/payer dans le mois via le formulaire n°2091-SD.

- Option possible : taxation sur la plus-value réelle si l’on peut justifier la date et le prix d’acquisition (facture/traçabilité), via le formulaire n°2092-SD. Dans ce cas, on bénéficie d’un abattement pour durée de détention (exonération totale au bout de 22 ans).

Investir dans l’argent en Bourse : ETF argent (ETC) adossés à l’argent physique

Investir dans l’argent papier (via la Bourse) permet de suivre le cours de l’argent sans les contraintes du physique (pas de coffre, pas d’assurance, pas de revente au comptoir). En pratique, c’est la solution la plus simple quand on cherche juste une exposition au prix de l’once d’argent.

Note de Louis : attention à l’idée d’acheter des actions de sociétés minières d’argent, ce n’est pas acheter de l’argent. La performance d’une action minière dépend de ses résultats financiers liés aux coûts d’extraction, de la qualité des gisements, de la dette, de la gestion, et parfois de l’or/cuivre… Donc les performances peuvent être très différentes du cours du métal.

Investir avec un compte-titres ordinaire (CTO) : les trackers (ETC) en argent

📈 Avec les meilleurs CTO, on peut investir simplement via des ETC (Exchange Traded Commodity) qui suivent au plus près le cours de l’argent. On s’expose donc directement au métal… sans avoir à acheter, stocker ou assurer de l’argent physique.

| Nom (ISIN) | Encours | Frais annuels (01/2026) | Courtiers (liste non exhaustive) |

|---|---|---|---|

| iShares Physical Silver ETC (IE00B4NCWG09) | 5 000 M $ | 0,20 % | Interactive Brokers et Saxo Banque |

| Invesco Physical Silver ETC (IE00B43VDT70) | 1 500 M $ | 0,19 % | Interactive Brokers et Saxo Banque |

| Xtrackers Physical Silver EUR Hedged ETC (DE000A1EK0J7) | 500 M $ | 0,75 % | Interactive Brokers et Saxo Banque |

Note de Louis : il n’existe pas d’ETF ni ETC argent éligibles aux meilleurs PEA, ni même aux meilleures assurances vie. En revanche, on peut y accéder via les meilleures assurances vie luxembourgeoises.

La fiscalité de l’argent papier

Un investissement, c’est 3 niveaux de décision :

- 1️⃣ Le choix de l’enveloppe (le cadre fiscal) : assurance vie française, assurance vie luxembourgeoise, PER, PEA, CTO, contrat de capitalisation, etc.

- 2️⃣ Le choix de l’intermédiaire (courtier/banque) : Linxea, Assurancevie.com, Interactive Brokers, Saxo Banque, etc.

- 3️⃣ Le choix du placement (ce qu’on achète) : trackers (ETF), fonds clean share, SCPI/OPCI/SCI, private equity, or ou bitcoin, etc.

Et la fiscalité de l’argent papier (impôt sur le revenu, prélèvements sociaux, et éventuellement CEHR/CDHR) dépend surtout de l’enveloppe. Pour rentrer dans le détail sans alourdir ici, on renvoie vers notre guide : Impôt sur le revenu et fiscalité de l’épargne.

Est-ce rentable d’investir dans l’argent ? Notre avis

Faut-il investir dans l’argent plutôt qu’autre chose ? Pour répondre, on doit comparer avec les grands classiques : actions, obligations, immobilier. Car chaque euro mis sur le métal argenté n’est pas investi ailleurs…

Argent métal : est-ce un mauvais investissement ?

📊 L’argent peut traverser des phases euphorisantes, mais ce qui compte vraiment, c’est le couple rendement / risque. Et sur ce terrain-là, l’argent joue clairement dans la catégorie montagnes russes.

| Investisseur en EUR (1985–2025) | Obligations d’États (WGB Hedged €) | Actions monde (MSCI World) | Or (LBMA Gold Price) | Argent (LBMA Silver Price) |

|---|---|---|---|---|

| Performance annualisée | 5 % | 8 % | 5 % | 4,5 % |

| Volatilité annualisée (écart-type) | 4 % | 15 % | 15 % | 30 % |

| Liquidité (sommes disponibles) | ✅ | ✅ | ✅ | ✅ |

| Ratio de Sharpe* | 1 | 0,5 | 0,35 | 0,25 |

Caractéristiques des principaux placements sur 40 ans (1985–2025). Le ratio de Sharpe mesure le rendement ajusté du risque (le risque étant approché par la volatilité). Plus il est élevé, plus on a été bien payé pour le risque pris. Formule : Sharpe = (performance – taux sans risque) / volatilité (données annualisées). Source : curvo.eu/backtest/fr

Ces chiffres correspondent à une simulation théorique où on investit au départ et on ne touche à rien pendant 40 ans. Sauf que dans la vraie vie, on rééquilibre, on verse, on ajuste…

💡 Et derrière les 4,5 % de performance annualisée et les 30 % de volatilité de l’argent (dernière colonne), il faut bien saisir la réalité des performances d’une année à l’autre. Sur la période 1985-2025, si on regarde les performances de l’ETC iShares Physical Silver (avec risque de change), la meilleure année fait environ +100 % (2025) et la pire environ -38 % (2013).

Note de Louis : ces chiffres servent surtout à se situer et à garder la tête froide. Et comme le rappelle l’AMF : les performances passées ne préjugent pas des performances futures. L’idée, ce n’est pas de prédire le cours de l’argent, mais de décider s’il mérite (ou non) une petite place dans une allocation patrimoniale globale.

Corrélation de l’argent par rapport aux autres actifs

📊 La diversification, ce n’est pas juste investir un peu dans tout, c’est surtout éviter d’acheter des actifs qui bougent tous dans le même sens au même moment. On cherche plutôt à investir dans des actifs décorellés entre eux.

Et avec l’argent, il faut retenir que sa corrélation est très instable. Selon les périodes, il peut se comporter comme un métal refuge… ou comme un actif cyclique lié à l’économie.

| Matrice de corrélation (1985–2025) | Obligations d’États (WGB Hedged €) | Actions monde (MSCI World) | Or (LBMA Gold Price) | Argent (LBMA Silver Price) |

|---|---|---|---|---|

| Obligations d’États (WGB Hedged €) | 1 | 0,03 (quasi nulle) | 0,00 (quasi nulle) | -0,11 (faible, négative) |

| Actions monde (MSCI World) | - | 1 | 0,03 (quasi nulle) | 0,16 (faible) |

| Or (LBMA Gold Price) | - | - | 1 | 0,68 (assez élevée) |

| Argent (LBMA Silver Price) | - | - | - | 1 |

Matrice de corrélation (1985–2025). Source : curvo.eu/backtest/fr

💡 À première vue, la matrice de corrélation suggère que l’argent est plutôt décorrélé des actions et des obligations. Mais il faut lire entre les lignes car sur 40 ans, l’argent a eu des comportements… disons, très imprévisibles. Les chiffres moyens lissent des phases où il part en fusée, puis retombe violemment (sans cohérence avec les autres familles d’investissement).

➡️ C’est là qu’on voit la différence de nature entre les deux métaux stars :

- L’or garde un rôle d’actif refuge quand la confiance se dégrade (sans promesse automatique). C’est le grand favori des investisseurs qui ont peur des autres actifs (et notamment de la monnaie papier).

- L’argent lui ressemble beaucoup plus à une commodity : plus cyclique, plus nerveux, et davantage tiré par la demande industrielle et les flux spéculatifs.

Note de Louis : l’argent peut apporter un petit plus en diversification, mais ce n’est pas un parachute garanti. Selon les périodes, il peut suivre l’or… ou se comporter comme un actif cyclique. En économie/finance, il n’y a pas de lois gravées dans le marbre pour les années à venir. Les corrélations et backtests aident donc à réfléchir mais ne prédisent rien à eux seuls.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Commentaire sur “Investir dans l’argent métal : cours, ETF, pièces, fiscalité (avis)”

Merci pour cet article !