Linxea Avenir 2 est l’un des contrats d’assurance vie phares du courtier Linxea (avis Linxea). Cette assurance vie figure d’ailleurs en bonne place dans notre comparatif d’assurances vie, sans toutefois occuper la tête du podium. La première place revient à Linxea Spirit 2, une assurance vie que nous aurons l’occasion d’évoquer plus loin dans cet article. Dans le détail, notre avis sur Linxea Avenir 2 (voir le site) est qu’elle peut s’avérer intéressante, mais le choix de cette assurance vie plutôt qu’une autre va surtout dépendre de vos objectifs.

Accessible à partir de seulement 100 euros (montant du versement initial), Linxea Avenir 2 est l’un des meilleurs contrats pour mettre le pied à l’étrier. Dans cet article, nous vous donnons notre avis complet sur Linxea Avenir 2, les caractéristiques clés de ce contrat, ses avantages et faiblesses.

Ainsi, vous pourrez vous faire un avis précis et saurez si cette assurance vie est faite pour vous ou si vous avez intérêt à vous orienter vers un autre contrat. Cela va notamment dépendre des fonds d’investissement (fonds euro, actions, immobilier, etc.) que vous souhaitez privilégier. On vous explique tout cela ici.

Note de Nicolas : objectif de rendement de 4,50 % net en 2026 ET 2027 sur le fonds en euros Suravenir Opportunités 2, sous conditions détaillées sur l’assurance vie Linxea Avenir 2 (offre ici).

SOMMAIRE

- Avis Linxea Avenir 2 : les points clés à savoir

- Fonds euro : quel rendement attendre ?

- Les frais de Linxea Avenir 2

- Fonds actions : les ETF de Linxea Avenir 2

- Les SCPI de Linxea Avenir 2

- Linxea Avenir 2 ou Linxea Spirit 2

- Conclusion : avis sur Linxea Avenir 2

Avis Linxea Avenir 2 : les points clés à savoir

Pour se faire un premier avis sur Linxea Avenir 2, il n’y a rien de plus clair qu’un tableau présentant les caractéristiques clés du contrat. Le tableau présenté ci-dessous reprend donc l’ensemble des informations essentielles à connaître avant d’aborder plus en détail les spécificités de Linxea Avenir 2.

| Linxea Avenir 2 | Assurance vie lambda (pour comparaison) | |

|---|---|---|

| Assureur | Crédit Mutuel Suravenir | X |

| Frais sur versement | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) |

100 € | 200 € |

| Fonds euros | - Suravenir Opportunités 2 - Suravenir Rendement 2 |

X |

| Performance fonds euros 2025 (nette de frais de gestion) | - SO2 : 3 % (jusqu'à 5 % si bonus sous conditions) - SR2 : 2,10 % |

1,80 % |

| Nombre d'unités de compte (UC) | 600 UC Dont 81 ETF et 20 SCPI |

50 UC pas d'ETF, ni SCPI |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,55 % (loyers SCPI reversés à 85 %) | X |

| Frais de gestion en unités de compte | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0,50 % |

| Mode de gestion | Gestion libre ou gestion pilotée | Gestion libre ou gestion pilotée |

| Avis : ce qu'on aime particulièrement | - Bonne performance historique du fonds euro - grand choix de trackers - Possibilité de combiner gestion libre et gestion pilotée |

Rien |

| Classement | ||

| Recevez la documentationLINXEA AVENIR 2 | ||

| ➡️ Souscrivez en ligne. Jusqu'à 250 € de prime ! |

À titre de comparaison, nous avons indiqué dans la colonne de droite les caractéristiques d’un contrat lambda tel que l’on en trouve dans les grands réseaux d’agences bancaires.

Ce n’est pas un hasard si Linxea Avenir 2 figure en bonne place dans notre comparatif des meilleures assurances vie. Ce contrat affiche d’excellentes caractéristiques. Aussi bien sur les frais que l’offre de fonds d’investissement, l’assurance vie Linxea Avenir 2 propose des prestations parmi les plus compétitives et qualitatives du marché.

Pour rappel, fonctionnement de l’assurance vie : une assurance vie multisupport permet d’investir sur des fonds euros, mais également sur des unités de compte (UC). En pratique, les UC sont des supports (en majorité des fonds actions ou diversifiés) sur lesquels l’épargnant peut investir tout ou partie de l’argent placé sur son assurance vie, avec l’objectif de diversifier son patrimoine et dynamiser la performance de ses investissements.

Avis de Ludovic : pour l’anecdote, Linxea Avenir 2 est le premier contrat d’assurance vie que j’ai ouvert. Pour être tout à faire précis, il s’agissait d’un contrat Linxea Avenir (le premier du nom), mais son successeur Linxea Avenir 2 est quasiment identique. À cette époque, je n’avais pas beaucoup d’épargne à placer, mais je tenais à prendre date sur un bon contrat le plus tôt possible pour profiter de la fiscalité réduite sur les retraits dès lors que le contrat aurait 8 ans.

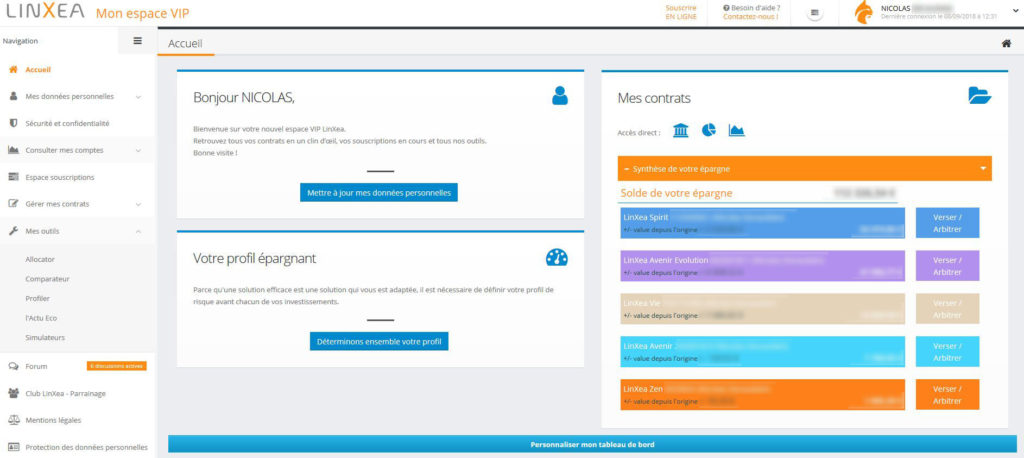

Avis de Nicolas : Je suis client Linxea depuis plus de 15 ans, j’ai placé sur tous leurs contrats, en ayant commencé également par l’excellent Linxea Avenir. Par ailleurs, j’ai eu le temps de constater que le service client et l’espace client Linxea sont excellents, cf ma capture d’écran :

Différences entre Linxea Avenir et Linxea Avenir 2 ?

Une information qui intéressera les clients historiques Linxea. Début 2022, nous (en tant que clients) avons été informés que le contrat Linxea Avenir continuerait de vivre pour ceux qui l’avaient déjà ouvert, mais ne pourrait plus être souscrit. En effet, l’assureur Crédit Mutuel Suravenir a créé un nouveau contrat (Linxea Avenir 2), avec un nouveau fonds euro. Les clients historiques peuvent transférer leur contrat Linxea Avenir vers Linxea Avenir 2.

Concrètement, peu de différences :

- mêmes unités de compte,

- mêmes frais de gestion sur les unités de compte,

- on y gagne le nouveau fonds euro Suravenir Opportunités 2,

- et la possibilité de combiner gestion libre et gestion pilotée sur le même contrat.

Différence principale : le fonds euro Suravenir Opportunités 2

Suravenir Opportunités 2 a toujours des frais de gestion annuels à 0,60 % (en situation normale), mais ils peuvent être portés à 3 % en cas de grave crise. C’est pourquoi le fonds euro Suravenir Opportunités 2 est garanti à 97 % et non à 100 % (car 100-3 = 97).

Nous rappelons que le rendement des fonds euro est toujours annoncé NET de frais de gestion, et nous percevons les intérêts nets de frais de gestion.

Note de Nicolas : c’est une façon pour l’assureur Suravenir de se protéger. Mais la probabilité qu’il doive activer cette mesure est faible, et si cela arrive le risque est relativement faible car il ne porte que sur 3 % du capital investi sur le fonds euro. Par ailleurs, nous ne sommes pas obligés d’épargner sur ce fonds euro de toute façon. Il y a plein d’autres fonds sur Linxea Avenir 2 et il y a aussi le fonds euro classique Suravenir Rendement 2.

Fonds euro : quel rendement attendre ?

Les épargnants peuvent placer en unités de compte (fonds actions, immobilier…on détaille plus loin) pour dynamiser la performance de leur contrat. Mais pour la sécurité (avec faible rendement) il y a les fonds euros.

Les fonds euros sont l’un des points forts de Linxea Avenir 2. L’assurance vie ne propose pas un mais deux fonds euros !

- Suravenir Opportunités 2

- Suravenir Rendement 2

Quelle est la différence entre ces 2 fonds euros ?

Le fonds euro Suravenir Rendement 2 dispose d’une garantie sur le capital investi à hauteur de 99,4 %. Tandis que la garantie est ramenée à 97 % sur le fonds euro Suravenir Opportunités 2.

En contrepartie de cette garantie légèrement rognée, le fonds Suravenir Opportunités 2 dispose de plus de marge de manœuvre dans la gestion du capital (et la stratégie d’investissement). Ainsi, ce fonds devrait afficher des performances supérieures sur la durée (voir ci-dessous).

Rendement : que penser des performances de ces 2 fonds euros ?

Avec une performance 2025 de 3 %, le fonds euro Suravenir Opportunités 2 s’inscrit clairement dans les bons fonds euros du marché (on trouve mieux, jusqu’à 4 % de rendement, voir notre comparatif des meilleurs fonds euros). Mais jusqu’à 4,50 % de rendement possible, selon offre actuelle de l’assurance vie Linxea Avenir 2 (offre ici).!

Le fonds euro Suravenir Rendement 2 affiche une performance de 2,10 % en 2025. Bien qu’en deçà de la performance du fonds Suravenir Opportunités 2, la performance de Suravenir Rendement 2 est correcte au regard des performances moyennes des autres fonds euros du marché. De nombreux fonds euros affichent des rendements autour de 2 % en 2025.

Peut-on réaliser un versement à 100 % en fonds euro ?

Avec Linxea Avenir 2, il est possible de réaliser un versement à 100 % alloué en fonds euro.

Si vous souhaitez verser à 100 % en fonds euro, pour comparer les contrats vous pouvez consulter notre comparatif des meilleurs fonds euros en assurance vie. Nous y présentons 2 contrats permettant des versements en fonds euro sans contrainte de versement en unités de compte. On peut notamment citer l’assurance vie Evolution Vie (lire notre avis sur Evolution Vie).

En pratique, même si vous avez investi en unités de compte, vous pourrez à tout moment arbitrer gratuitement vers les fonds euros.

Diversifier en unités de compte (UC)

Les épargnants allouent en moyenne 40 % de leurs versements en assurance vie vers les supports en unités de compte (taux observés sur les derniers semestres). Il s’agit d’un taux en progression par rapport à celui observé quelques années auparavant. Les versements croissants sur des supports en unités de compte peut s’expliquer pour 3 raisons :

– Les fonds euros sont moins performants que par le passé. Ils gardent leur rôle de placement sécurisé, mais les épargnants se tournent de plus en plus vers les UC pour dynamiser la performance de leur épargne.

– L’offre d’UC s’est considérablement étoffée. C’est particulièrement vrai sur des assurances vie telles que Linxea Avenir et d’autres assurances vie en ligne,

– les épargnants sont de mieux en mieux informés sur les avantages des unités de compte, et comment identifier les plus performantes pour dynamiser leur épargne,

Les frais de Linxea Avenir 2

Linxea Avenir 2 ne prélève pas de frais de versement, ni frais d’arbitrage. Peu de surprise de ce point de vue là, les meilleures assurances vie sont également sans frais de versement et sans frais d’arbitrage.

L’autre point à regarder de près est celui des frais de gestion courants. Les frais de gestion annuels des unités de compte sont de 0,60 %. Ces frais sont plus compétitifs que ceux d’assurances vie de banque en ligne tels Boursorama Vie et Fortuneo Vie (0,75 %) ; et équivalents à ceux en vigueur sur d’autres excellents contrats tels que Lucya Abeille (ex-Evolution Vie), lire notre avis. Mais Linxea Spirit 2 (avis) reste indétrônable : 0,50 %.

Des options de gestion gratuites sont proposées : stop loss pour couper les pertes, sécurisation des plus-values, rééqulibrage, etc.

De plus, si vous optez pour le mode de gestion pilotée par OTEA Capital, il y a un surcoût de 0,20 % par an sur les encours placés en gestion pilotée.

Note de Nicolas : l’assureur Suravenir prélève des frais de transaction (achat / vente) sur les fonds passifs (trackers) : 0,10 %. Mais c’est du « one shot », donc sur du long terme c’est anecdotique, par rapport à des frais de gestion annuels.

Fonds actions et ETF de Linxea Avenir 2

Linxea Avenir 2 donne accès à plus de 600 unités de compte, dont une grande partie de fonds actions. Parmi ces fonds actions, on compte 81 ETF.

Si vous êtes perdu au milieu de ce choix pléthorique de supports d’investissement, nous vous invitons à lire notre un article expliquant comment bien choisir ses unités de compte en pratique.

Fonds indiciels ETF

Les fonds indiciels (trackers et ETF). Faut-il encore les présenter ? Grosse tendance de ces dernières années. Par leurs frais de gestion très faibles (autour de 0,30 % par an, contre 5 fois plus environ pour les fonds traditionnels !) et leurs performances, ils attirent de plus en plus les épargnants. Nous-mêmes sommes ambassadeurs de l’investissement en trackers plutôt qu’en fonds actifs.

Investir en tracker revient à suivre le marché actions. Par exemple le tracker Nasdaq suit la performance de tout l’indice Nasdaq (4 000 actions américaines).

En Europe, Amundi est le plus gros gérant de fonds indiciels. Sur l’assurance vie Linxea Avenir 2, vous trouverez également des ETF gérés par la société Lyxor. Pour information, la société de gestion d’actifs Lyxor a été rachetée par Amundi, et les entités « Asset Management » des 2 sociétés ont fusionné courant 2022. Mais on trouve encore des ETF nommés Lyxor.

MSCI World

S’il faut mentionner un ETF en particulier de la liste des fonds disponibles sur Linxea Avenir 2, on peut citer l’ETF Lyxor MSCI World, avec le code ISIN FR0010315770. Cet ETF réplique la performance du MSCI World « net return ».

En pratique, il permet de s’exposer avec une seule ligne sur l’ensemble des marchés actions des pays aux économies avancées (Nord-Amérique, Europe et Japon). Soit 1600 sociétés de 23 pays.

Ses frais de gestion sont de seulement 0,30 % par an. Il s’agit d’un ETF distribuant les dividendes. Ainsi, l’épargnant pourra décider de l’allocation : sécuriser ces dividendes en fonds euro, les investir sur le même ETF ou sur un autre fonds.

De plus, le tracker world hedgé (qui vous couvre contre l’évolution des cours de change) est disponible, ce qui est très rare et non éligible sur PEA : ISIN FR0011660927/

Note de Ludovic : une stratégie d’allocation simple et efficace, pour investir à long terme, peut consister à diversifier son assurance vie à 50 % en fonds euro (par exemple le fonds euro Suravenir Opportunités 2) et 50 % sur l’ETF Lyxor MSCI World. Il s’agit alors d’une allocation patrimoniale que l’on peut qualifier d’équilibrée.

ETF S&P 500

Les épargnants souhaitant cibler tout particulièrement le marché actions américain ont à disposition un ETF répliquant la performance du S&P 500 (code ISIN LU0496786574).

ETF CAC 40

Mentionnons également la présence de 2 ETF CAC 40 (dont un respectant des critères ESG, donc le filtre environnement-social-gouvernance), pour les épargnants souhaitant investir spécifiquement sur le marché actions France.

Dans notre article sur les meilleures actions européennes, nous avions vu que les fleurons nationaux s’en sortent pas si mal : LVMH, L’Oréal, Total, Hermès, Sanofi, Airbus, Schneider, EssilorLuxottica, Air Liquide, etc. ETF CAC 40 GR « growth return ».

Autres ETF

Beaucoup d’autres ETF sectoriels et géographiques sont accessibles via Linxea Avenir 2. Par exemple, il est possible d’investir sur les small caps US (petites capitalisations américaines) avec un ETF répliquant l’indice Russell 2000 (ISIN LU1681038672).

Fonds de gestion active

Linxea Avenir 2 propose également un très large choix de fonds action classiques (gestion active, par opposition à la gestion passive en trackers et ETF). Nous nous gardons bien ici de mettre en avant tel ou tel fonds actions de gestion active dans cet article. De rares fonds surperforment l’ETF World ponctuellement, mais rien ne garantit que cela perdure dans le temps.

Les épargnants avertis pourront prendre le temps d’aller consulter les historiques de performances des fonds de gestion active. Lire les communiqués et interviews des gestionnaires de fonds permet également de se faire une idée sur la stratégie du fonds. Sans garantie sur la performance future.

Les SCPI de Linxea Avenir 2 (« pierre-papier »)

Linxea Avenir 2 propose également un beau choix de 20 SCPI dans sa palette d’unités de compte. Les SCPI (sociétés civiles de placement immobilier) sont relativement populaires.

Et pour cause, elles combinent plusieurs avantages : l’investisseur délègue à 100 % la gestion du parc immobilier aux gestionnaires de la SCPI. Il n’y pas de locataires indélicats à gérer, pas de frais d’entretien / rénovation imprévus, pas de contrainte de DPE, etc.

Les SCPI constituent donc une alternative intéressante à l’investissement immobilier locatif en direct. Elles s’imposent comme la solution la plus simple pour diversifier une partie de son patrimoine en immobilier, sans s’exposer aux risques et contraintes d’un bailleur.

Cerise sur le gâteau, les SCPI peuvent être logées dans un contrat d’assurance vie.

Un bon choix de SCPI mais 85 % des revenus reversés

Peu d’assurances vie proposent un bon choix de SCPI. Mais Linxea Avenir 2 fait justement partie de ces contrats proposant un choix de SCPI relativement complet. Cette assurance vie donne accès à une vingtaine de SCPI.

En sus des SCPI, Linxea Avenir 2 propose également quelques autres supports immobiliers : OPCI et SCI.

On trouve de grosses SCPI telles que Immorente, Rivoli Avenir Patrimoine, Primopierre, Primovie,… (SCPI dont les capitalisations dépassent les 3 milliards d’euros).

Petite ombre au tableau : seuls 85 % des revenus distribués par les SCPI sont reversés au souscripteur de l’assurance vie Linxea Avenir 2. Car l’assureur Suravenir se garde 15 % pour lui. Si vous souhaitez investir en SCPI, il faudra privilégier un contrat reversant 100 % des revenus, telle que l’assurance vie Linxea Spirit 2 (voir ici).

Note de Ludovic : avant d’investir en SCPI, je vous conseille de lire notre article consacré à l’investissement en SCPI en assurance vie. Nous vous y expliquons dans le détail tout ce qu’il y a savoir et vous présentons les meilleures assurances vie pour investir en SCPI.

La gestion pilotée

L’assurance vie Linxea Avenir 2 peut être gérée en gestion libre ou en gestion pilotée. C’est à vous de choisir le mode de gestion, lors de l’ouverture en ligne du contrat.

En gestion pilotée, vous ne choisissez pas vos fonds, c’est le gestionnaire qui fait la répartition entre fonds euro et unités de compte et qui choisit les fonds pour vous, selon votre profil investisseur.

En pratique, à tout moment vous pouvez basculer de la gestion libre à la gestion pilotée, ou inversement. Et vous pouvez même combiner gestion libre ET pilotée sur le même contrat Linxea Avenir 2 ! Donc c’est un contrat très souple.

La gestion est pilotée par OTEA Capital, pour un coût de 0,20 % par an.

Aller plus loin : lire notre article sur les meilleures assurances vie en gestion pilotée.

Linxea Avenir 2 ou Linxea Spirit 2

Comme nous l’avons vu, Linxea Avenir 2 est une excellente assurance vie. Les frais sont compétitifs, et la liste des supports d’investissement confère une vraie polyvalence à ce contrat. De plus, le service client Linxea (notre avis) est excellent : très professionnel et réactif.

S’agit-il pour autant du meilleur choix possible ?

En qualité d’observateurs assidus du marché de l’assurance vie, nous pouvons affirmer qu’il n’y a guère que Linxea Spirit 2 pour faire de l’ombre à Linxea Avenir 2. Linxea Spirit 2 est la meilleure assurance vie de notre classement comparatif des assurances vie du marché.

Voyons en synthèse les raisons de préférer Linxea Spirit 2.

Quelles sont les raisons de préférer Linxea Spirit 2 plutôt que Linxea Avenir 2 ?

Linxea Spirit 2 est l’assurance vie la plus intéressante pour les épargnants souhaitant privilégier une allocation très dynamique en unités de compte (UC). Ses frais de gestion annuels sont encore plus faibles que ceux de Linxea Avenir 2 (0,50 contre 0,60 %).

Toujours en matière d’unités de compte, Linxea Spirit 2 est également l’assurance vie la plus avantageuse pour les épargnants souhaitant investir en SCPI. En effet, l’assurance vie Linxea Spirit 2 propose un choix de SCPI encore plus large que Linxea Avenir 2 (31 SCPI !) et reverse 100 % des revenus des SCPI. Tandis que Linxea Avenir 2 ne reverse que 85 % des revenus des SCPI.

Linxea Spirit 2 propose aussi des unités de compte d’exception :

- 8 fonds de Private Equity ;

- 137 titres vifs (des actions du CAC 40 et du Nasdaq notamment).

Pour tout savoir sur cette assurance vie concurrente, vous pouvez lire notre avis sur Linxea Spirit 2, nous y avons également consacré un article dédié.

Le choix entre ces 2 assurances vie va donc dépendre du type de placements que vous comptez privilégier (fonds euro, fonds actions ou supports immobiliers/SCPI). Avantage à Linxea Avenir 2 pour les trackers, et Linxea Spirit 2 pour les SCPI.

Notre comparatif des assurances vie Linxea :

| LINXEA Spirit 2 | LINXEA Avenir 2 | LINXEA Vie | LINXEA Zen | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

CRÉDIT MUTUEL Suravenir | GENERALI E Cie Vie |

APICIL | X |

| Frais sur versement | 0% | 0% | 0% | 0% | 3% |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 100 € | 300 € | 500 € | 200 € |

| Fonds euros | - Objectif Climat - Fonds euro Nouvelle Génération |

- Suravenir Opportunités 2 - Suravenir Rendement 2 |

- Netissima - Eurossima |

- Apicil Euro Garanti - EuroFlex |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,26 % et 3,08 % | 3 % et 2,10 % | 3 % et 1,67 % | 2,50 % et 3,25 % | 1,80 % |

| Nombre d'unités de compte | 1100 UC Dont 200 trackers (ETF) et 31 SCPI et 407 titres vifs |

600 UC Dont 81 ETF et 20 SCPI |

730 UC (dont 126 ETF) |

400 UC (dont 26 SCPI) |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 85 %) | 5,70 % (loyers SCPI reversés à 85 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de SCPI |

| Frais de gestion en unité de compte |

0,50 % | 0,60 % | 0,60 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0 % | 0,50 % |

| Classement comparatif | |||||

| Documentation | Recevez la documentation Linxea Spirit 2. | Recevez la documentation Linxea Avenir 2. | Recevez la documentation Linxea Vie. | Recevez la documentation Linxea Zen. | |

| Offre | Souscrivez en ligne | Souscrivez en ligne. Jusqu'à 150 € de prime ! | Souscrivez en ligne | Souscrivez en ligne |

Conclusion : avis sur Linxea Avenir 2

Linxea Avenir 2 est l’une des meilleures assurances vie sur le marché. Nous recommandons ce contrat aux épargnants souhaitant opter pour une allocation équilibrée entre fonds euros et supports en unités de compte. Consultez les offres de bienvenue chez Linxea.

Quant aux épargnants souhaitant mettre en place une allocation très dynamique (forte proportion d’unités de compte), ils auront plutôt intérêt à s’orienter vers l’assurance vie Linxea Spirit 2 (voir notre avis sur Linxea Spirit 2).

En cas de doute et/ou si votre allocation cible (choix de diversification) est évolutive dans le temps, vous pouvez tout simplement ouvrir ces 2 contrats en même temps. Pour aller plus loin, vous pouvez comparer les meilleures assurances vie du marché.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

68 commentaires sur “Linxea Avenir 2 : avis sur les frais, fonds, performance, SCPI, etc.”

Ces assurances sont-elles accessibles à français un non-résident en france mais résidant en suisse dan le canton de vaud

Je vous invite à appeler Linxea pour être fixé.