Nous profitons de ce début d’année pour publier notre traditionnel bilan annuel de la performance 2022 des différents types d’investissement : actions, immobilier, fonds euro, etc. Un bilan post-COVID, avec le conflit en Ukraine. Une année dingue.

Je (Nicolas) vous partage aussi mes propres performances sur mes portefeuilles PEA et SCPI.

L’euphorie 2021 a laissé place à la panique 2022. L’inflation a explosé suite à la politique du “quoi qu’il en coûte” (des centaines de milliards d’euros déversés dans l’économie, forcément finissent par se répercuter sur les prix) et s’est amplifiée en raison de la guerre en Ukraine et de ses répercussions (coût de l’énergie notamment).

Les banques centrales augmentent les taux pour lutter contre l’inflation. Pour nous épargnants, ce cocktail fait augmenter le rendement du livret A et des fonds euros, mais aussi les taux des crédits immobiliers.

En 2022 tout est chamboulé, c’est la fin des grandes tendances des précédentes années. Ainsi, le CAC 40 bat l’ETF World (une fois n’est pas coutume !). Côté immobilier, les grandes villes (Paris, Bordeaux, Lyon) calent, alors que de nombreuses petites villes voient leur prix augmenter fortement. Et les cryptomonnaies s’effondrent.

SOMMAIRE

- Performance 2022 des placements en actions : une année difficile…

- Immobilier : excellente résilience

- L’envolée de l’inflation

- Focus sur la performance désastreuse des obligations

- Performance des fonds euros : hausse durable en vue !

- Or et cryptomonnaies : des valeurs refuge ?

- Performance 2022 : conclusion

Performance 2022 des placements en actions : une année difficile…

D’abord un point monétaire. La parité Euro/Dollar était à 1,06 au 31/12/2022, en baisse de 6 % en 2022. Fait rare : l’euro/dollar était tombé sous la parité en septembre 2022, avec un plus bas à 0,96 ! Ce qui a arrangé les Français qui investissent en actions américaines.

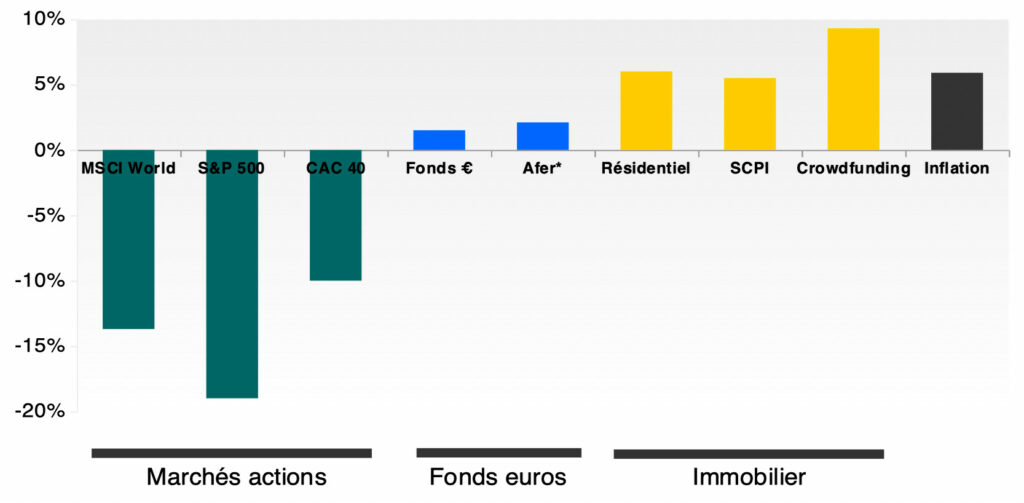

Pour mesurer la performance du marché actions, regardons les performances des trackers reproduisant les principaux indices boursiers mondiaux. Le MSCI World est l’indice de référence pour suivre la performance des 1600 plus grandes sociétés mondiales. Sachant que le CAC 40, ce ne sont que 40 sociétés françaises.

L’ETF World est en baisse de 13,7 %. Très proche de l’ETF S&P 500, ce qui n’est pas surprenant vu le poids des US dans l’ETF World. En 2021, l’ETF World avait grimpé de +32 % !

L’indice S&P 500 est en baisse de 19 %. Nous rappelons que c’est l’indice boursier phare des USA. Pour les investisseurs qui suivent la performance de leur patrimoine en euros, la baisse du S&P 500 est amortie par la baisse de l’Euro face au Dollar (-6 %). Ainsi, la performance de l’ETF PE500 non hedgé est de -14,2 %.

Le Nasdaq chute de 33 % ! Soit -29,7 % pour l’ETF PUST non hedgé, en raison de l’évolution Euro / Dollar. Une grosse claque pour les GAFAM (Google, Apple, Facebook, Amazon, Microsoft). Jeff Bezos n’est plus si riche, l’action Amazon a chuté de 50 % ! Pour META (Facebook) c’est encore pire : plus haut à 380 $ en septembre 2021 et plus bas en novembre 2022 à 88 $ (cours divisé par 4 !)

ETF Japon = -11 %. Pour rappel, les sociétés japonaises pèsent environ 7 % de l’ETF World.

ETF Émergents = -15 %. Les émergents sont absents de l’indice MSCI World “pur”, mais présents dans l’indice MSCI World ACWI.

Note de Nicolas : nous vous invitons à (re)lire notre article : comment investir en trackers et ETF ? Vous avez toutes les références dans le tableau. Nous vous rappelons que le PEA permet d’investir dans le monde entier grâce aux trackers et avec une fiscalité privilégiée.

Le CAC 40 surperforme l’ETF World !

Le CAC 40 s’en sort mieux avec une performance de -10 % “seulement”. Soit -6,7 % pour l’indice CAC GR (avec dividendes réinvestis). Cocorico ! Une fois n’est pas coutume : le CAC 40 bat rarement l’ETF World. Notez une excellente performance de Total Energies : +31 %. Et la chute d’ORPEA (-93 % !) suite au scandale.

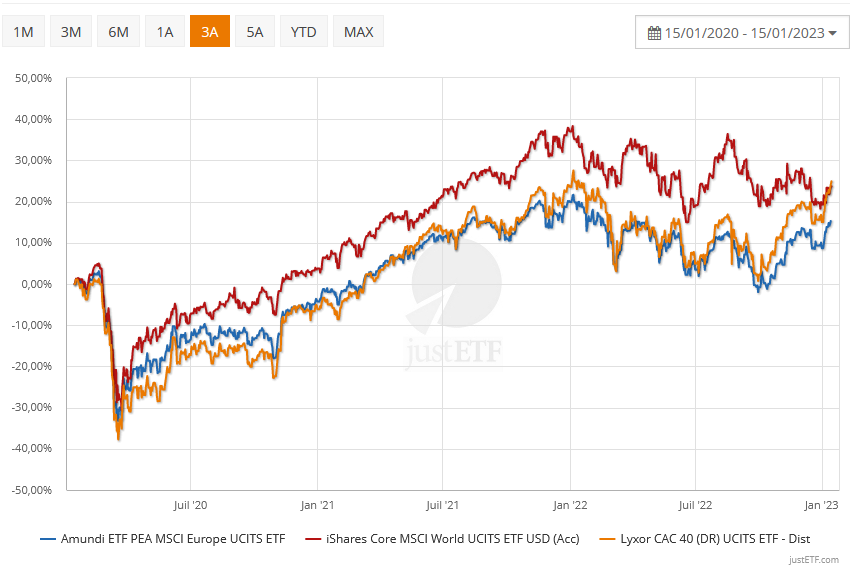

En 2023, le CAC 40 démarre sur les chapeaux de roue ! Et sur 3 ans, notre CAC 40 affiche une meilleure performance que l’ETF World ! Cocorico ! Voyez ce graphique, on compare l’ETF CAC 40 en orange et l’ETF World en rouge du 15/01/2020 au 15/01/2023 :

Il faut croire que nos bonnes vieilles sociétés françaises n’ont pas dit leur dernier mot. En ce moment les GAFAM souffrent alors que nos KHOL (Kering, Hermès, L’Oréal et LVMH) déKHOL (décollent, jeu de mot 😁).

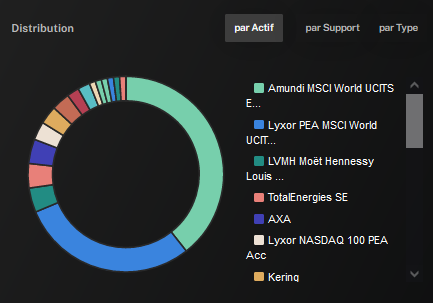

Mon PEA en 2022

Performance de mon PEA en 2022 : -11,85 %. C’est très correct sachant que l’ETF World a fait -13,74 %. Voici la capture d’écran de mon PEA à la 1ère séance de 2023 :

Du vert sur toutes les lignes 🟢 L’année a bien commencé ! D’après les statistiques, si la 1ère séance est positive, l’année sera positive (je n’ai plus la source sous le coude, mais 85 % de probabilité a priori).

👉 Quelques remarques et leçons à en tirer :

1️⃣ Classement par poids (“valo”). Belle dérouillée sur ORPEA en 2022, mais heureusement c’était une petite ligne de mon portefeuille (maintenant la dernière 😅 ). On ne ramasse pas un couteau qui tombe ! (Sur un ETF large comme l’ETF World j’investis avec plaisir à la baisse, mais pas sur un titre vif).

2️⃣ Mon portefeuille est composé à 75 % d’ETF World (mes 2 premières lignes). Historiquement sur PEA je “jouais le jeu” et investissais surtout en valeurs françaises. Je réservais l’ETF World à mes CTO.

Mais en 2021 et 2022 j’ai progressivement investi en ETF World, d’où la faible plus-value sur mes 2 ETF World vu la chute 2022.

Mes lignes historiques qui datent d’une dizaine d’années (LVMH, TTE, Air Liquide, Vinci…) affichent de belles plus-values. Mais si j’avais investi à la même époque en ETF World j’aurais fait mieux. Je les garde par sentimentalisme, mais les ETF World pèsent désormais plus de 95 % de l’ensemble de mes portefeuilles bourse (j’ai mon PEA + 2 CTO).

3️⃣ Air Liquide. Actions enfin passées au nominatif (2 années civiles de délai). Ce qui me donnera droit à une prime (dividendes majorés de +10 % et + 10 % sur le nombre d’actions gratuites attribuées).

4️⃣ Je rappelle qu’il faut investir à long terme en actions. L’année 2022 a été violente (-11,85 % sur mon PEA ; très correct sachant que l’ETF World a fait -13,74 %). Elle succédait à une année 2021 euphorique (performance de +32 % sur ETF World ❤️).

💡 Pour 2023, aucune idée de la direction des marchés, je continue dans tous les cas d’investir comme un métronome chaque mois sur ETF World, j’ai confiance dans la tendance long terme.

5️⃣ J’ai un TOC, j’aime arrondir les nombres. (D’autres connaissent ça ? 😁) Par exemple 200 ETF World, 10 LVMH, etc. Seule exception : Air Liquide en raison des actions attribuées gratuitement.

👉 Représentation graphique de mon PEA sur Finary :

Note de Nicolas : je vous fais part simplement de mon expérience, mais ne copiez pas ! Nous expliquons tout ici : comment investir en bourse.

Immobilier : excellente résilience

Immobilier résidentiel : de bonnes performances

L’inflation augmente, les taux augmentent, et cela se répercute sur les taux d’emprunt. Ainsi le taux moyen du crédit immobilier est passé de 1,05 % fin 2021 à 2,25 % fin 2022. Logiquement, une hausse des taux entraine une baisse des prix, car pour une même mensualité on emprunte moins. Ceci dit, les taux restent bas si on prend du recul (mon 1er crédit immobilier en 2007 était à un taux autour de 4 % sur 20 ans !).

En 2022, les courtiers en crédit immobilier ont pesté contre le taux d’usure. Ce taux d’usure légal, c’est une limite au-delà de laquelle la banque ne peut pas prêter. Et il se trouve que de nombreux dossiers de demande de prêt ont été refusés car le taux proposé par la banque était trop élevé par rapport au taux d’usure. En 2023, la Banque de France va actualiser le taux d’usure mensuellement, pour qu’il soit plus en phase avec les taux du marché.

Résultat : moins de ventes en 2022 (-5 %) : 1,1 million de transactions, ce qui reste très élevé historiquement.

Globalement, le prix des appartements augmente de 4 % et celui des maison de 8 %.

Les villes de bord de mer progressent fortement : Le Havre +8 % , Marseille +7 %, Montpellier +7 %. Alors que Paris continue de baisser : -2 % en 2021 et -1 % en 2022…une baisse timide, mais si cela continue ainsi l’écart entre Paris et les grandes villes de province va beaucoup se résorber.

Note de Nicolas : il semble que les villes qui avaient excessivement grimpé (Paris, Lyon, Bordeaux) commencent à caler. C’est bien, une respiration était nécessaire. Alors que d’autres villes qui étaient à la traîne (Marseille, Montpellier, Orléans, Reims…) se rattrapent !

SCPI : rendement en hausse

Les SCPI permettent d’investir dans des parcs immobiliers (bureaux, commerces, résidentiel, etc.) gérés par des professionnels. En pratique, les épargnants ne gèrent rien, ils sont associés de la SCPI et se contentent de percevoir les loyers.

Le rendement moyen des SCPI est attendu autour de 4,55 % en 2022. Pour info, il était de 4,45 % en 2021 et 4,18 % en 2020. La performance globale est encore supérieure en tenant compte de la revalorisation des parts (de l’ordre de 5,5 %).

Il y a 200 SCPI sur le marché, certaines rémunèrent autour de 3 % et d’autres taquinent les 7 % ! (SCPI Corum Origin autour de 6-7 % ces dernières années et sans tenir compte des revalorisations de prix !)

Note de Nicolas : selon moi, les SCPI constituent une opportunité d’investissement intéressante pour diversifier son patrimoine en immobilier. Possible à crédit hors assurance vie (les meilleurs courtiers en SCPI), ou par l’épargne sur assurance vie (les meilleures assurances vie pour investir en SCPI). En n’oubliant jamais que l’immobilier reste un investissement long terme qui comporte un risque de perte en capital.

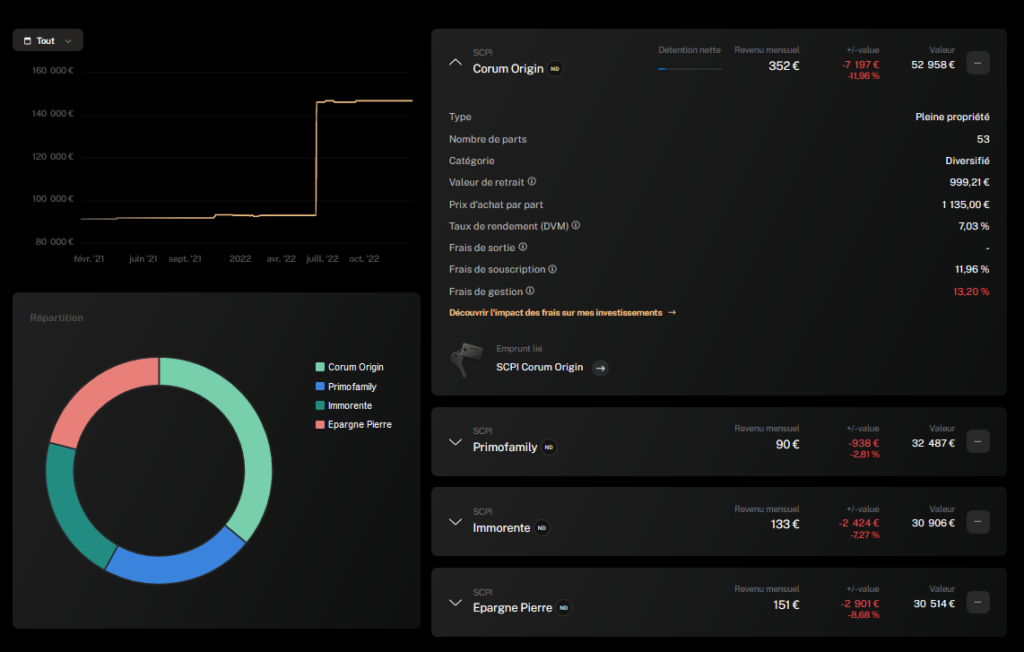

Mon portefeuille SCPI en 2022

En 2022, j’ai poursuivi mes investissements en SCPI : mon investissement de 60 000 € sur la SCPI Corum Origin.

J’ai maintenant un portefeuille de 146 865 € sur 4 SCPI, en valorisant en valeur de retrait (ce que je perçois si je vends). C’est pourquoi je suis en moins-value (chiffres en rouge dans le screenshot ci-dessous), car il y a un écart entre le prix d’achat et la valeur de retrait (correspondant aux frais de souscription).

Je suis mon portefeuille SCPI sur Finary :

- je vois l’évolution de mon portefeuille SCPI (pic en juillet 2022 correspondant à mon achat de 53 parts de Corum Origin, et parfois des “soubresauts” correspondant à des revalorisations des parts) ;

- le camembert de répartition entre SCPI ;

- le détail pour chaque SCPI (prix d’achat et de retrait, rendement, loyer mensuel, etc.)

Régulièrement je vois des revalorisations des prix des parts. Par exemple Primofamily en 2022 est passée de 182 € à 185,64 € la part, et sans Finary je ne le savais pas ! (La société de gestion n’a pas communiqué).

Globalement, je suis très satisfait de mes investissements SCPI. Le rendement a été bien tenu autour de 5 % (même pendant le Covid, pas de problème de loyer impayé ou en tout cas imperceptible vu la diversification !). Et mes SCPI se sont revalorisées, je pense que d’ici 5 ans je ne serai plus en moins-value car les frais de souscription auront été absorbés par les revalorisations des parts SCPI. Il s’agit d’un investissement long terme, comme les actions.

Note de Nicolas : Finary me permet d’agréger et suivre mon patrimoine au global. Et de zoomer sur mes portefeuilles actions, SCPI, etc. et d’obtenir des indicateurs clés (impact des frais, rendement, loyers et dividendes à recevoir, exposition géographique et sectorielle, âge d’indépendance financière, etc.). Si vous souhaitez en savoir plus : notre avis Finary. La plateforme est gratuite (il y a aussi une version Premium payante et nos lecteurs bénéficient de 20 % de remise grâce au code promo ADI20).

L’envolée de l’inflation

En décembre 2022, l’inflation sur 12 mois glissants s’est élevée à 5,9 %.

Comment expliquer l’envolée de l’inflation ? Est-elle le résultat (1) des politiques monétaires accommodantes des banques centrales au cours des dernières années, (2) de la désorganisation des chaînes de production et d’acheminement des biens consécutive à la pandémie de Covid-19, ou bien encore (3) du conflit en Ukraine ayant notamment entraîné une hausse du prix de l’énergie ?

C’est un peu tout cela à la fois, et bien malin qui peut évaluer précisément la contribution de chaque événement à l’inflation. Toujours est-il que l’inflation est de retour.

Le taux d’inflation de 5,9 % correspond à l’évolution sur 1 an de l’indice des prix à la consommation (IPC) calculé par l’INSEE. La hausse est encore plus forte dans la zone euro (elle avoisine les 10% sur 2022 d’après Eurostat).

Si vos revenus ont augmenté moins vite que ce taux de 5,9 %, alors vous avez probablement perdu du pouvoir d’achat. J’utilise le mot « probable » car l’inflation ne touche pas tout le monde de la même façon. En effet, la nature des dépenses varie d’un individu à l’autre (l’énergie et l’alimentation ont davantage augmenté que d’autres postes de dépenses).

L’inflation ronge tout particulièrement la valeur des placements à capital fixe dont le taux de rémunération est inférieur à l’inflation. C’est malheureusement le cas des livrets. L’immobilier et les actions offrent une meilleure protection contre l’inflation sur le long terme.

Face à l’envolée de l’inflation, les banques centrales ont enfin pris le taureau par les cornes. La maîtrise de l’inflation est l’une de leurs principales prérogatives. Elle devrait sensiblement diminuer en 2023.

👉 Comment protéger son épargne de l’inflation ?

Focus sur la performance désastreuse des obligations

Le marché obligataire est moins connu et moins suivi par le grand public que le marché actions. Il s’agit pourtant d’un marché énorme.

Pour rappel, les obligations sont des titres de créances (des reconnaissances de dette) émis par les États et les entreprises. Ces titres s’échangent sur des places de marchés semblables à celles des marchés actions. Cela revient à prêter de l’argent aux États et entreprises contre des intérêts.

En pratique, les marchés obligataires sont essentiellement animés par les investisseurs institutionnels (assureurs, sociétés d’investissement, etc.), notamment en raison des montants des transactions qui écartent les petits investisseurs individuels (les obligations s’échangent souvent par tranche de 50 000 ou 100 000 euros). Les investisseurs individuels investissent donc essentiellement via des fonds obligataires.

2022 a été l’une des pires années pour le marché obligataire

À titre d’exemple, l’indice Bloomberg MSCI Euro Corporate ESG Sustainability SRI affiche une perte de 13,5 % en 2022. C’est une des pires performances pour le marché des obligations sur les 50 dernières années.

Cela n’a l’air de rien mais il s’agit d’une baisse très forte pour ce type de placement. En effet, cet indice est composé d’un panier d’obligations dites « investment grade », c’est-à-dire des obligations émises par des entreprises réputées sûres (leur solidité financière est évaluée par les agences de notation). Notre article : marché obligataire.

Comment expliquer l’ampleur de cette baisse ? La santé financière des entreprises n’est pas remise en cause. Si la valeur des obligations qui compose l’indice a baissé, c’est en raison de la très forte hausse des taux d’intérêt à laquelle nous avons assisté dans le monde.

Comprendre la contre-performance des obligations

Prenons le cas d’une entreprise ayant émis des obligations d’une valeur nominale de 100 euros, et délivrant un coupon annuel de 1 % (rendement) pendant 10 ans (maturité).

Puis, admettons que 2 ans plus tard, en 2022, la même entreprise émette à nouveau des obligations. Mais les investisseurs sont devenus plus exigeants quant au rendement car les taux ont augmenté. La dette de cette entreprise ne trouve preneur que si le taux est de 3 %… Les nouvelles obligations ont une valeur nominale de 100 euros et un coupon annuel de 3 % et une maturité de 8 ans.

Pour faciliter la compréhension du problème, fixons la maturité de la deuxième obligation à 8 ans pour que la date d’échéance (date à laquelle l’obligation est remboursée) coïncide avec celle de la première obligation.

Si vous achetez l’obligation servant le coupon de 3 % à son prix d’émission, elle coûte 100 euros et vous rapportera 3 euros par an, soit un total de 24 euros (3 % x 8 années = 24 euros) d’ici à 2030.

Sur la même période, l’obligation à 1 % ne servira que 8 euros d’intérêt (1 € par an). Qui achèterait sur le marché secondaire (le marché où s’échangent les obligations après leur émission) cette obligation à son prix d’émission (100 euros) ? Personne ! C’est la raison pour laquelle la valeur de cette obligation baisse sur le marché secondaire. Dans 8 ans, la valeur de remboursement de l’obligation servant 1 % sera de 100 euros. Mais avant d’arriver à cette échéance, l’obligation subit une décote par rapport à sa valeur d’émission en raison de sa moindre rémunération vis-à-vis des nouvelles obligations plus rémunératrices.

Vous comprenez maintenant pourquoi la hausse des taux tout au long de 2022 a entrainé une baisse mécanique de la valeur des obligations. La hausse des taux ayant été très forte, les fonds obligations affichent des baisses notables. Bref, les coupons des obligations nouvellement émises ont augmenté (les fonds euros vont en profiter), mais la valeur des obligations anciennement émises a baissé.

Note de Nicolas : en 2022, on a donc connu à la fois une baisse des actions ET une baisse des obligations. C’est un évènement historique qui ne s’était pas produit depuis plus de 50 ans ! Habituellement, ces 2 actifs montent, ou l’un baisse et l’autre monte. En principe, on diversifie un portefeuille financier entre actions et obligations pour amortir. Mais en 2022, il n’y en n’avait pas un pour rattraper l’autre. Donc les gestions pilotées diversifiées entre actions et obligations ont souffert.

Quelques chiffres à retenir

Début 2022, les bons du Trésor américain à 10 ans servaient un rendement de 1,5 %. Fin 2022, ce taux dépassait les 3,5 %.

Sur la même période, les obligations assimilables du Trésor (OAT) à 10 ans de la France ont vu leur taux passer de 0,2 % à 3 %.

Sacrées hausses !

La bonne nouvelle est que la hausse du taux de rémunération des obligations va soutenir la performance des fonds euro dans les années à venir.

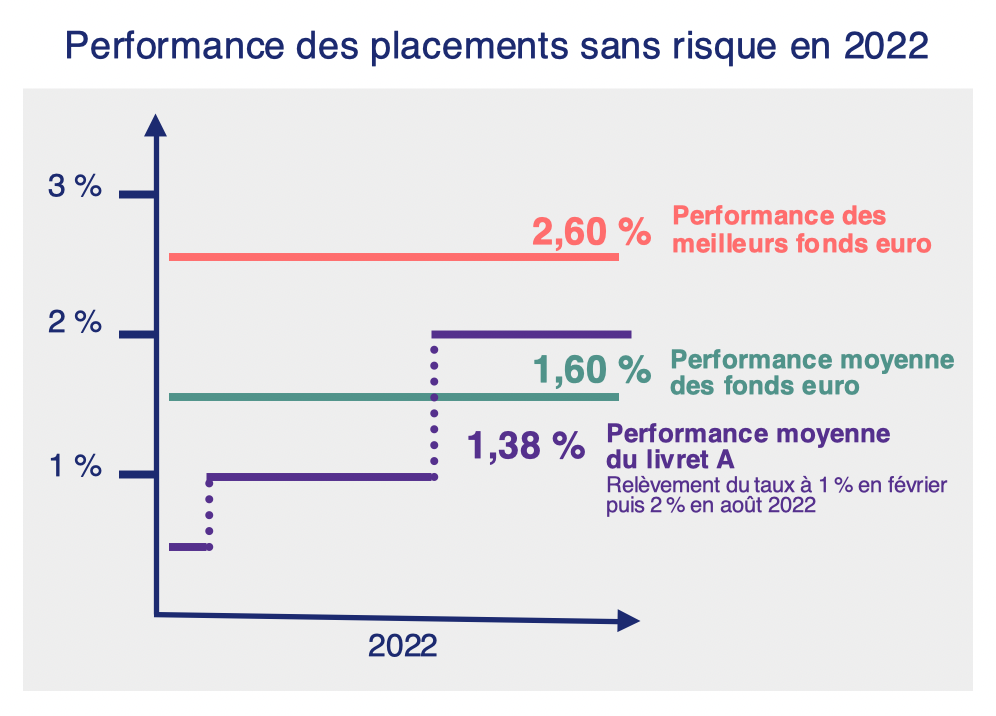

Performance des fonds euro : hausse durable en vue !

Le rendement moyen des fonds euros 2022 (connu au 1er trimestre 2023) devrait progresser d’environ 0,30 %. En effet, les assureurs profitent de la hausse des taux pour acheter des obligations mieux rémunérées et puisent dans leurs réserves (provisions pour participation aux bénéficies) pour augmenter le rendement servi aux épargnants.

Un point à confirmer au cours du 1er trimestre, les assureurs vont progressivement annoncer les performances.

L’Afer est une référence : rendement 2022 = 2,01 %. (Notre avis assurance vie Afer). Notez que les frais sur versement sont exceptionnellement à 0 % en ce moment (0,50 % sur le fonds euro en temps normal, mais offre 0 % jusqu’au 31/07/2023)

La rémunération des fonds euros va probablement progresser de 0,30 % par an en moyenne ces 3-5 prochaines années…il y a de l’inertie. Tout comme ce fut le cas dans le sens inverse ces dernières années avec le rendement des fonds euros qui baissait moins vite que la baisse des taux.

Note de Nicolas : il faut voir les fonds euros comme des gros paquebots longs à manœuvrer pour les assureurs. Ils sont encore garnis d’un stock d’obligations à taux bas… même si les assureurs font actuellement leurs courses avec des obligations à taux plus élevé, ce qui va progressivement améliorer la performance des fonds euros.

La concurrence du livret A

En faisant la moyenne pondérée sur 2022, le livret A a servi un rendement moyen de 1,38 % en 2022. Donc les fonds euros ont rapporté plus en moyenne en 2022 : 1,90 % – 17,2 % de prélèvements sociaux = 1,60 % net.

Le livret A et le LDDS rémunèrent maintenant à 3 % net (à partir du 1er février 2023). Donc il faudrait que les rendements fonds euros 2023 (connus fin janvier 2024) atteignent 3,60 % brut de PS pour faire jeu égal avec le livret A rémunéré à 3 % en 2023.

Seuls les meilleurs fonds euros vont y arriver. Et ceux en assurance vie bénéficiant d’un bonus +50 % ou +100 % en investissant en même temps en unités de compte, c’est le cas sur de rares contrats qui proposent le bonus fonds euro comme sur le contrat Evolution Vie d’Abeille Assurances (avis Evolution Vie).

Note de Nicolas : dans cette situation, pour ma part d’épargne sécurisée, en ce moment je privilégie le livret A, puis les meilleurs fonds euros pour le reliquat. Nous mettons à jour les taux des fonds euros au fur et à mesure des publications dans le courant du 1er trimestre.

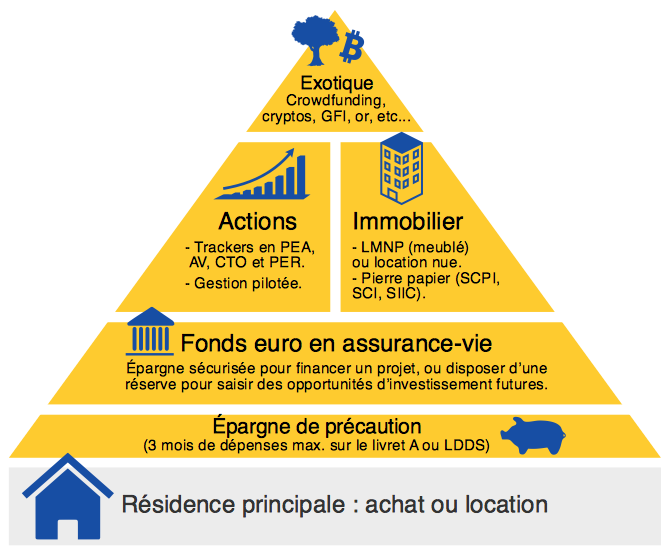

Or et crypto : quelle performance ? Des valeurs refuge ?

On en parle un peu, mais rappelez-vous que l’or et les cryptomonnaies doivent être des investissements marginaux dans votre patrimoine. Maximum 10 % de votre patrimoine au global dans les investissements atypiques. C’est à la pointe de notre pyramide :

L’or en 2022

L’or a eu une performance de +0,1 % en 2022 ! L’once d’or valait 1821 $ le 1e janvier 2022 et clôture à 1824 $.

Notez le pic à 2070 $ le 08/03/2022, au début de la guerre en Ukraine.

L’or a bien joué son rôle de valeur refuge. C’est l’un des rares actifs qui n’a pas chuté en 2022. Ce qui n’est pas le cas des cryptomonnaies, qui ne sont décidément pas une valeur refuge !

Sur les 16 premiers jours 2023, l’or a progressé de +5 % !

👉 Pour aller plus loin : comment investir en or ?

Le krach des cryptomonnaies

Une année très difficile pour les cryptos. Même la “valeur sûre” Bitcoin a chuté : -66 % ! Pareil pour l’Ethereum. Loin d’être une valeur refuge… la crypto s’est plutôt comportée comme un tracker Nasdaq à levier x2 !

L’univers crypto a été entaché par l’affaire FTX, et l’effondrement du TerraUSD (UST), un stablecoin en théorie arrimé au dollar…

Notez que sur les 16 premiers jours 2023, le Bitcoin s’envole de +27 % ! Est-ce le rebond attendu après ce cycle baissier ? On verra ! Le cours doit encore être multiplié par 3 pour retrouver ses plus hauts !

👉 Pour aller plus loin : comment investir en cryptomonnaie ?

Performance 2022 : conclusion

Bilan des performances 2022 : une année difficile pour les investisseurs en actions et en obligations. Les politiques monétaires moins accommodantes ont pour effet de ralentir l’économie, avec un risque de baisse des bénéfices des entreprises.

En 2023, le pic d’inflation est visiblement derrière nous. On pourrait redescendre vers 3 % fin 2023 et peut-être 2 % (objectif de la BCE) en étant optimiste en 2024. Les banques centrales ralentissent la hausse des taux directeurs.

Le marché actions est un marché d’anticipation, les cours progressent fortement début 2023, donc il semblerait que le marché anticipe une belle reprise de l’économie en 2024.

Toujours est-il qu’on achète les actions moins chères début 2023 que début 2022 ! Pour investir en actions sur le long terme, le point d’entrée actuel est intéressant et on recommande toujours d’investir régulièrement, comme un métronome, pour profiter de la tendance haussière à long terme.

L’immobilier résiste bien en 2022. En 2023, la situation pourrait être plus compliquée en raison de la hausse des taux d’emprunt. Stabilisation ou baisse des prix ? Le marché immobilier est porté par le crédit immobilier, cela dépendra beaucoup de l’évolution des taux et des politiques commerciales des banques.

Comme toujours, diversifiez selon votre allocation patrimoniale qui découle de vos projets.

👉 Et vous, votre performance 2022 et les leçons tirées pour 2023 ? Commentez l’article !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

24 commentaires sur “Performance 2022 des placements : actions, immo, fonds euro, etc.”

Bonjour,

Combien d’ETF avez-vous dans votre portefeuille boursier ? Et pourquoi avoir choisi ceux là ?

Cordialement

Luc

Bonjour Luc,

Vous voyez cela dans ma capture d’écran :

2 ETF World, ce sont mes 2 premières lignes.

J’ai aussi un ETF émergents mais très petite somme juste pour suivi (sous-performance depuis très longtemps…)

Ce sont les 2 ETF World disponibles en PEA.

J’explique pourquoi je préfère investir en ETF World : notre article ETF World.

Bonjour,

Que pensez-vous du Livret d’Epargne Populaire qui passerait à 7% bientôt ?

7 700e de plafond. Pour les part 1 avec moins de 21 393 euros de revenus fiscal, est-ce intéressant ?

Il me semble.

Merci

Bonjour,

Le LEP, c’est le top pour l’épargne de précaution !

Mieux rémunéré que le livret A : 6,1 % net en ce moment, mais plafond seulement à 7700 €.

Et il faut être éligible (revenus modestes).

On en parle ici : comparatif livrets.

Bonjour,

Certains ETF, notamment CW8 et EWLD, mais aussi Lyxor PEA S&P 500 UCITS ETF ou LYXOR UCITS ETF PEA NASDAQ-100 C-EUR, ne sont pas couvert contre le risque de change. D’où 3 questions:

Quel risque prend t-on quand on n’est pas couvert contre le risque de change ? (aujourd’hui le dollar est fort, quid avec un dollar faible ?)

Quelle durée minimale – a priori – pour s’en prémunir ?

Existe t-il des ETF world couverts contre le risque de change ?

Bonjour,

On parle du risque de change et des ETF dans cet article : https://avenuedesinvestisseurs.fr/comprendre-investir-bourse/trackers-performance-investir-bourse-pea-indiciel/

Si on n’est pas couvert, on s’expose au risque de baisse de l’USD. Mais si l’USD baisse, les entreprises américaines deviennent plus compétitives à l’international donc ça peut avoir un effet bénéfique sur les cours des entreprises qui vient contre-balancer la perte sur le change.

Il existe des ETF couverts (ETF “hedged”) contre le risque de change, mais ils comportent des frais au titre du hedge qui viennent rogner la performance sur le long terme.

Bonjour.

Dossier très intéressant et merci pour ce partage.

J’ai entendu parler d’obligations immobilières avec un rendement de 35% si le placement est bloqué 2 ans avec le group xxx de la famille xxx en Angleterre. Qu’en pensez vous ?

Merci d’avance pour votre retour.

Sincères salutations

Bonjour,

Probabilité d’arnaque = 90 %.

Investissement exotique avec très haut rendement qu’on vous fait miroiter.

Est-ce que la société est réglementée par les autorités financières ?

Notre article : évitez les arnaques.

En France par exemple, il faut un numéro ORIAS et un agrément de l’AMF pour conseiller ou vendre des placements.

Notre article : le crowdfunding immobilier, puisque c’est de ce type d’investissement que vous mentionnez (obligations à 8-9 % de rendement annuel).

Arnaque cela était évident merci.

Puis je vous demander ce que vous pensez de la SCPI ?

Merci

Notre article sur les SCPI : https://avenuedesinvestisseurs.fr/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/

J’ai personnellement investi sur 3 SCPI à hauteur de 100 000 € fin 2018 et je relate dans un autre article mon expérience en investissement SCPI.

Et en 2022, j’ai investi 60 000 € sur la SCPI Corum Origin (mon avis).

Bonjour Nicolas,

Merci pour ce récap et la transparence ! Quel est l’outil utilisé pour le suivi PEA ? L’espèce d’excel intitulé PORTEFEUILLE TEMPS REEL ?

Merci, Lionel

Bonjour Lionel,

C’est tout simplement mon PEA chez Bourse Direct, j’ai pris une capture d’écran de l’interface.

Voir le comparatif des meilleurs PEA ici.

Je l’ai ouvert il y a longtemps.

Maintenant on préfère le PEA Fortuneo (meilleure interface et meilleur service client).

Bonjour Nicolas,

souhaitant diversifier un peu mon épargne, je souhaite investir sur une action américaine sur le long terme disponible sur l’assurance vie Linxea Spirit 2.

Ai-je intérêt de profiter la fiscalité de l’assurance vie ou des frais moindres sur CTO ?

Merci encore pour vos articles de haute qualité.

Bonjour Samy,

La meilleure assurance vie est à 0,50 % de frais de gestion annuels sur UC.

D’un côté sur assurance vie il y a cette couche de frais de gestion mais une fiscalité attractive.

De l’autre côté sur CTO il n’y a pas cette couche de frais mais une fiscalité classique.

Le seuil de rentabilité du CTO par rapport à l’assurance vie se situe à 14 ans d’investissement selon nos simulations. Donc plus on investit longtemps (au moins 14 ans) et plus le CTO peut devenir intéressant face à l’assurance vie. Logique. Car le CTO n’a pas de frais de gestion annuels (au mieux 0,50 % sur les unités de compte en assurance vie), mais une fiscalité plus forte (30 % de flat tax). Mais gare aux évolutions de fiscalité plus fréquentes sur le CTO ! Il suffit d’un changement de gouvernement pour perdre la flat tax, auquel cas l’assurance vie redevient plus intéressante même en investissant plus de 14 ans. En sachant que la fiscalité de l’assurance vie est bien plus stable donc moins menaçante…

Ceci dit, il n’y a pas que des considérations fiscales. Notamment l’assurance vie permet d’accéder aux fonds euros boostés (les assureurs exigent souvent une part d’investissement en unités de compte). Et puis l’assurance vie offre un grand avantage à la succession (exonération de droits de succession à hauteur de 152 500 € par bénéficiaire).

Bonjour,

Quel intérêt d’avoir deux ETF World ?

Et quel intérêt aussi d’avoir des actions en direct à côté d’un ETF World ?

Bonne journée

Merci

Bonjour Fabien,

Pas d’intérêt particulier, CW8 et EWLD c’est pareil niveau performances.

J’avais voulu diversifier les émetteurs (Amundi et Lyxor).

D’ailleurs Lyxor vient d’être acheté par Amundi il y a 1 an ou 2.

Mes actions titres vifs, ce sont des reliques du passé, à mes débuts il y a 10 ans environ je ne connaissais que ça.

Je les garde juste car je suis sentimental 🙂

D’accord, merci.

Après, vu la performance récentes des grosses actions françaises (LVMH, Total notamment), par rapport à l’ETF World, c’est plutôt une bonne chose de les avoir conservées, finalement.

Cordialement

Fabien

Oui en 2022 ce fut une bonne chose.

Mais sur 10 ans je pense que l’ETF World est devant mon choix de stock picking (même si j’avais choisi de bonnes valeurs de “fond de portefeuille”).

Super article !

Merci pour le partage de ton PEA, personnellement, je trouve cela très motivant 😉

Avec plaisir 🙂

Bonjour Ludovic et Nicolas,

Encore un beau résumé d’une année mouvementée.

Je suis curieux de voir comment les assureurs vont réagir face à la montée du livret A, et surtout voir si une communication de leur part sera faite pour inciter les gens à arbitrer vers leurs fonds euro dès maintenant (avec une anticipation des perf 2023 envisagées)

Merci.

Bonjour David,

Les assureurs devraient logiquement puiser dans leurs réserves.

Et ils pourraient avoir envie de booster la collecte sur fonds euro pour acheter des obligations à bon rendement.

Mais en même temps ils ont la tentation de pousser les UC car c’est rentable pour eux…

Bonjour

Si nous schematisons au maximum, peut on dire que la performance de fond euros est plus dépendant du taux du livret A que des obligations qui les composent ?

Bonjour,

A long terme non, la perf du fonds euros dépend des obligations.

Mais à court terme, à la marge, les assureurs gérant le fonds euro peuvent avoir une politique commerciale (le rendement du fonds euro est presque une décision commerciale, les assureurs décident de puiser dans les provisions ou non pour améliorer le rendement ou non) influencée par le rendement du livret A pour ne pas se laisser challenger.