Vous disposez d’un capital de 500 000 euros à investir et vous vous interrogez sur la meilleure façon d’allouer ce patrimoine ? Cet article va répondre à l’essentiel de vos questions sur ce sujet.

Nous allons vous expliquer (1) comment placer 500 000 euros de façon optimale, c’est-à-dire en tenant compte de votre profil d’épargnant et de vos objectifs financiers. Puis, nous détaillerons quel est (2) le niveau des revenus que l’on peut attendre de ses placements.

La performance escomptable en investissant un capital de 500 000 euros va naturellement dépendre du type de placement privilégié mais également de la fiscalité s’y rapportant. Dans cet article, nous allons faire un rappel des différents types de placements financiers adaptés pour placer 500 000 euros, et des dispositifs fiscaux intéressants à cet égard. En pratique, nous allons simuler les performances via des exemples concrets en fonction de différents profils d’allocation.

Cet article se concentre sur le cas des placements financiers. Mais il est naturellement possible d’allouer une partie du capital en immobilier locatif, notamment en SCPI comme expliqué dans notre article. Toutefois, sachez que pour l’immobilier, il est dommage d’utiliser son capital. Car il est bien plus intéressant d’emprunter pour profiter de l’effet levier (faire travailler plus d’argent) et pour optimiser fiscalement (déduction des intérêts d’emprunt). Si tel est votre projet, nous vous renvoyons à notre article dédié à l’investissement immobilier.

SOMMAIRE

- Comment placer 500 000 euros ?

- Investir 500 000 euros dans une optique de valorisation du patrimoine

- Vers quels contrats et quels supports se tourner en pratique ?

- Déléguer la gestion de votre épargne

Comment placer 500 000 euros ?

Avant de voir dans le détail comment placer 500 000 euros, il convient de distinguer les situations et les objectifs financiers les plus courants des épargnants disposant d’un tel capital.

Tout dépend de vos objectifs

Il y a tout d’abord le cas des épargnants souhaitant (1) sécuriser le capital en vue de financer un projet à court ou moyen terme. C’est typiquement la situation que l’on rencontre lorsqu’un épargnant récupère le fruit de la vente d’un bien immobilier, et souhaite ré-allouer ce capital pour l’achat d’un nouveau bien immobilier d’ici 5 ans.

Le deuxième cas de figure concerne les épargnants souhaitant (2) valoriser leur patrimoine. Dans ce cas, si l’épargnant n’a pas de projets à financer sur le court ou moyen terme, le capital peut alors être investi avec un horizon d’investissement à long terme. Disposer d’un horizon d’investissement de 8-10 ans ou davantage est la situation idéale pour pouvoir allouer le capital sur les placements financiers offrant les meilleures perspectives de gain.

Le troisième cas de figure concerne les épargnants souhaitant (3) se constituer une rente immédiate. Cet objectif se rapproche du cas de figure précédent dans le sens où l’horizon d’investissement est également le long terme. Mais ici, les placements peuvent être adaptés pour privilégier la régularité des revenus.

Dans ce troisième cas de figure, on peut distinguer d’une part les épargnants souhaitant se constituer (3a) une source de revenus complémentaires, c’est-à-dire des revenus de l’épargne venant en complément de revenus professionnels ou d’une pension de retraite. Et d’autre part, les épargnants souhaitant (3b) cesser leur activité professionnelle avant l’âge de départ en retraite et vivre des revenus de ce capital (devenir rentier).

Ce dernier objectif (3b) soulève des problématiques spécifiques, telles que la validation des trimestres de retraite et des cotisations pour l’assurance maladie (points que nous n’allons pas traiter dans cet article).

Nous allons maintenant nous pencher sur les placements adaptés aux 3 principaux profils énoncés ci-dessus :

- sécuriser tout ou partie des 500 000 euros pour financer un projet (typiquement : l’achat d’un bien immobilier) à court ou moyen terme,

- valoriser le patrimoine sur le long terme,

- valoriser le patrimoine sur le long terme tout en bénéficiant d’un complément de revenu immédiat.

1. Sécuriser 500 000 euros à court ou moyen terme

Dans ce cas, le capital de 500 000 euros a vocation à financer un projet à court ou moyen terme (5 ans maximum). Par exemple, l’achat d’un bien immobilier. Alors, l’objectif principal sera avant tout de sécuriser la totalité du capital nécessaire pour concrétiser le projet en vue.

Par exemple, si vous projetez d’ici 1 à 2 ans de réaliser l’achat comptant d’un bien immobilier avec un coût total d’acquisition de 500 000 euros. Alors, vous devez placer ce montant sur des placements sans risque. Pour ce faire, les meilleurs placements sans risque sont les livrets réglementés (livret A notamment) et les fonds euro en assurance vie.

Note de Ludovic : excluons dès à présent les comptes à terme et les livrets bancaires fiscalisés : les rendements et la fiscalité de ces placements ne sont pas intéressants.

Les livrets réglementés

Les intérêts servis par le livret A et le livret développement durable et solidaire sont faibles, mais ils ont l’avantage de ne pas être fiscalisés.

Les versements sur ces 2 livrets réglementés sont respectivement plafonnés à 22 950 et 12 000 euros, soit 34 950 euros par personne, ou 69 900 euros pour un couple. Ces placements ne permettent donc pas de placer de gros montants.

Ainsi, il est nécessaire de se tourner vers un autre placement pour placer l’essentiel des 500 000 euros.

Les fonds euros

Les fonds euros en assurance vie constituent la solution idéale pour sécuriser un capital important. Car les versements en assurance vie ne sont pas plafonnés et les retraits sont possibles à tout moment.

Les fonds euros délivrent des performances comprises entre 1 et 2 %. À défaut de vous protéger contre l’inflation, les fonds euros ont l’avantage de disposer d’une garantie sur le capital investi. Et c’est le point le plus important pour sécuriser le capital dédié à un projet de court ou moyen terme.

500 000 euros placés en fonds euro délivrent un revenu annuel de l’ordre de 5000 à 8 000 euros par an (fourchette indicative basée sur les performances récentes des fonds euro).

Le tableau ci-dessous présente une sélection de fonds euro très intéressants (bonnes performances, contrats sans frais sur versement, etc.) Vous pouvez consultez notre comparatif des meilleurs fonds euros pour en savoir davantage sur le sujet.

| Nom du fonds euro | Fonds euro Objectif Climat | Fonds euro Général Cardif | Actif garanti Abeille | Actif général Swisslife |

|---|---|---|---|---|

| Capital garanti ? | Oui à hauteur de 98 % | Oui | Oui | Oui |

| Type de fonds euro | Fonds éco-responsable | Classique | Classique | Classique |

| Assuré et géré par ? | Crédit Agricole Spirica | BNP Paribas Cardif | Abeille Assurances (ex Aviva, groupe Aéma) | SwissLife |

| Condition pour y accéder | 100 % fonds euro possible. | 100 % fonds euro possible | 100 % fonds euro possible | 100 % fonds euro possible |

| Performance fonds euro 2025 | 3,26 % | 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026) | 2,51 % (jusqu'à 4,51 % si investissement en unités de compte) | 1,90 % (jusqu'à 3,45 % si investissement en unités de compte) |

| Disponible sur quelle assurance-vie ? | LINXEA Spirit 2. Jusqu'à 200 € de prime offerte ! | LUCYA Cardif. Souscrivez en ligne. Jusqu'à 200 € de prime ! | LUCYA Abeille. Souscrivez en ligne. Jusqu'à 300 € de prime ! | Placement-direct Vie (ex Darjeeling). Souscrivez en ligne. Jusqu'à 400 € de prime ! |

| Ticket d'entrée sur l'assurance-vie | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) |

| Documentation | Découvrez l'offreLINXEA Spirit 2 | Découvrez l'offreLUCYA Cardif | Découvrez l'offre LUCYA Abeille | Découvrez l'offre Placement-direct Vie (ex Darjeeling) |

À noter qu’il peut être intéressant de placer le capital sur plusieurs contrats d’assurance vie afin de diversifier les assureurs. Par exemple : placer 250 000 euros sur 2 contrats différents.

Nous allons voir plus loin dans cet article que les assurances vie sont également intéressantes pour diversifier notre épargne en dehors du fonds euro (sur fonds actions et immobiliers). Tous les contrats ne proposent pas les mêmes supports d’investissement. Donc il est possible de combiner leurs avantages respectifs en ouvrant plusieurs contrats.

En résumé, pour un placement sécurisé à court ou moyen terme, les perspectives de rendement sont faibles. Et le choix de placements se résume aux fonds euros et marginalement aux livrets réglementés (livret A et livret développement durable et solidaire dont les plafonds sont vite atteints).

Sinon, dans une optique d’investissement à long terme, il est recommandé de diversifier son épargne sur des placements plus rémunérateurs que les fonds euro et les livrets, et offrant par la même occasion une meilleure protection contre l’inflation. Voyons donc comment placer 500 000 euros à long terme.

2. Investir 500 000 € pour valoriser son capital à long terme

Avec un horizon d’investissement à long terme, la liste des placements et les stratégie d’allocation sont beaucoup plus vastes et intéressantes. En particulier quand on souhaite investir un capital de 500 000 euros.

On se concentre ici sur les placements financiers (hors investissement immobilier en direct à réaliser à crédit). Ainsi, les 3 principaux supports d’investissement accessibles aux épargnants individuels sont :

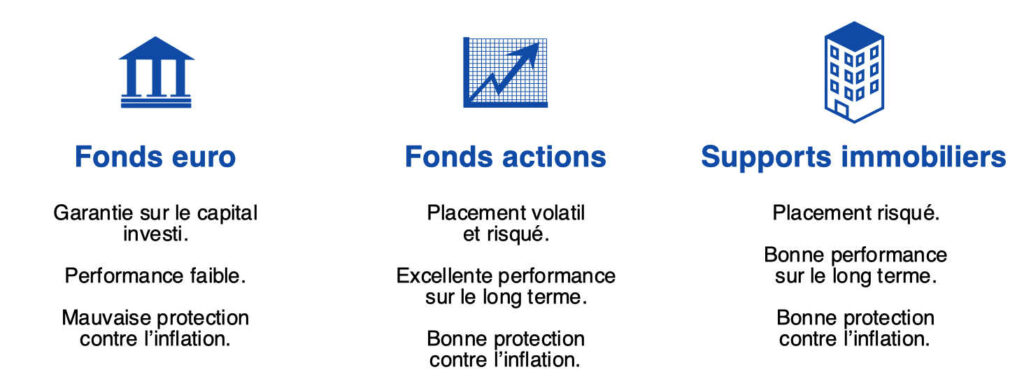

- les fonds euros (évoqués plus haut, ils permettent de sécuriser le capital),

- les fonds actions pour dynamiser la performance de l’épargne,

- les supports immobiliers : ils affichent des rendements attractifs et relativement stables dans le temps.

Ces 3 types de supports ont chacun leurs avantages et leurs limites. Dans une optique d’investissement à long terme, l’épargnant a tout intérêt à être investi sur ces 3 types de supports (« classes d’actifs »). Il reste à savoir quel pourcentage allouer sur chacun de ces placements (on parle d’allocation patrimoniale).

Ce pourcentage dépendra du profil de l’épargnant : son horizon d’investissement, ses projets financiers, son aversion au risque, et aussi ses préférences personnelles pour telle ou telle classe d’actifs. Car certains épargnants ont une aversion totale aux actions (auquel cas on peut privilégier les supports immobiliers), à l’inverse d’autres épargnants souhaitent éviter de sur-pondérer l’immobilier.

Avant de présenter des cas concrets de profils d’allocation patrimoniale (répartition entre les investissements), faisons un bref rappel des avantages et des limites de ces 3 types de placements.

Les fonds euros

Les fonds euros sont des supports disposant d’une garantie sur le capital, c’est leur principal avantage. Ils sont directement gérés par l’assureur qui gère vos avoirs détenus via votre contrat d’assurance vie (ou via votre plan d’épargne retraite).

Comme nous l’avons vu plus haut, les limites des fonds euros sont leurs faibles performances, et incidemment une faible protection contre l’inflation.

Les actions (et fonds actions)

Sur le papier, les actions sont l’une des meilleures classes d’actifs pour valoriser son patrimoine sur le long terme. C’est aussi un bon investissement pour se protéger contre l’inflation. L’explication est la suivante : les entreprises répercutent la hausse des prix sur les biens et services qu’elles commercialisent, elles augmentent ainsi leur chiffre d’affaires et maintiennent leurs marges dans le temps.

Pour un épargnant ordinaire, le plus simple pour investir en actions est d’investir dans des fonds actions. Plutôt que d’investir au hasard sur telle ou telle action. Ainsi, via un fonds actions, le gérant du fonds s’occupe, pour le compte de ses clients, d’allouer le capital sur un panier diversifié d’actions.

Les actions distribuent des dividendes. Le rendement moyen en dividende est de l’ordre de 2 % (moyenne observée sur l’ensemble du marché actions monde). Mais il ne s’agit là que d’une partie de la rémunération des investisseurs car les entreprises ne reversent qu’une partie de leurs bénéfices en dividendes. L’essentiel de la performance provient de la valorisation des actions dans le temps.

La performance globale moyenne à long terme des actions et de 7 à 10 % par an (davantage sur la dernière décennie). Avec des années fastes et d’autres plus dures bien entendu, le marché actions ne monte pas en ligne droite. D’où l’investissement long terme recommandé.

Note de Ludovic : certaines entreprises font le choix de ne pas distribuer de dividendes, ou bien encore de racheter leurs propres actions, ce qui favorise la hausse du prix des actions (effet relutif via la réduction du nombre d’actions en circulation). Si vous investissez via des fonds actions, sachez que certains fonds redistribuent les dividendes aux épargnants tandis que d’autres les capitalisent. Dans le second cas, les dividendes ne sont pas distribués mais réinvestis au sein du fonds, ce qui fait mécaniquement monter la valeur des parts du fonds. C’est intéressant si l’épargnant est en phase de capitalisation : les dividendes sont automatiquement réinvestis par le gestionnaire sans que l’épargnant n’ait à intervenir. À l’inverse, si l’épargnant souhaite consommer son épargne, il lui suffit alors de céder une part de ses fonds (selon le rythme et les montants dont il a besoin).

Les actions sont volatiles (leurs cours peuvent afficher des hausses ou des baisses importantes sur des périodes très courtes). Investir dans un fonds actions diversifié sur des centaines d’actions permet de diminuer la volatilité, mais cette volatilité demeure significative. Or, tous les investisseurs ne sont pas prêts à voir passer la valorisation de leur patrimoine par des phases de baisse significatives (jusqu’à -15 %, et parfois davantage), ne serait-ce que temporaires (les marchés sont historiquement haussiers sur le long terme). C’est la raison pour laquelle, en dépit de leurs excellentes performances, les actions ne doivent pas constituer 100 % du patrimoine d’un épargnant individuel.

Nous allons voir plus loin des cas pratiques montrant très concrètement comment investir en fonds actions tout en diversifiant son patrimoine.

Les supports immobiliers

Les supports immobiliers tels que les parts de SCI et SCPI constituent un bon compromis en termes de risque et de performances. Ce sont des supports beaucoup moins volatils que les fonds actions, et plus rentables que les fonds euros.

Les SCPI permettent d’être associé d’un grand parc immobilier géré par des professionnels qui nous reversent notre part des loyers.

Du côté des performances, si l’on prend le cas des SCPI, le rendement moyen annuel servi est de l’ordre de 4,5 % sur les loyers reçus. Et pour apprécier la rentabilité globale des SCPI, il faut aussi tenir compte de l’appréciation dans le temps de la valeur des parts (la valeur des parts suit la valeur de l’immobilier détenu). Ainsi, les supports immobiliers affichent des performances globales moyennes comprises entre 4 et 7 % par an (en tenant compte de la hausse des prix).

La performance des supports immobiliers est un peu plus faible que celles des fonds actions, mais la volatilité est quant à elle beaucoup plus faible. Pour ces raisons, ce sont des supports très populaires auprès des épargnants.

Si vous souhaitez en savoir davantage sur le sujet, vous pouvez lire notre guide consacré à l’investissement en SCPI.

3. Placer 500 000 € pour obtenir une rente immédiate

Dans le troisième cas de figure énoncé plus haut, l’épargnant vise un double objectif :

- valoriser le patrimoine sur le long terme (a minima se protéger contre l’inflation),

- tout en bénéficiant d’un complément de revenu immédiat.

Si l’horizon d’investissement est le long terme, la stratégie d’allocation patrimoniale ne diffère pas foncièrement de celle applicable quand le seul objectif comme vu précédemment est de valoriser son patrimoine (objectif 2).

L’épargnant a là encore intérêt à diversifier son patrimoine en fonds euro, fonds actions et supports immobiliers. Pour en tirer des revenus passifs (intérêts, dividendes et loyers).

En pratique, il peut envisager de surpondérer légèrement la part investie en supports immobiliers. Car les SCPI délivrent des rendements relativement stables d’une année sur l’autre, ce qui répond aux attentes de l’épargnant souhaitant dégager un revenu récurrent immédiat.

Investir 500 000 euros dans une optique de valorisation du patrimoine : cas pratiques

Voyons à présent le cas concret d’un épargnant souhaitant investir 500 000 euros dans une optique de valorisation de son patrimoine sur le long terme. Nous envisageons ici 3 profils d’allocation patrimoniale, représentatifs de situations réelles.

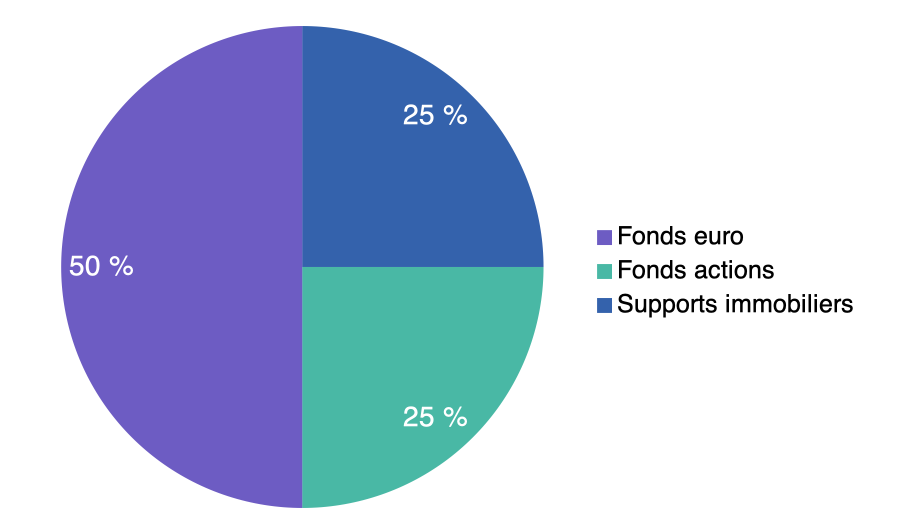

Cas numéro 1 : allocation équilibrée et diversifiée

Une allocation patrimoniale équilibrée peut consister à diversifier les 500 000 euros de la façon suivante :

- 250 000 euros (50 %) en fonds euro,

- 125 000 euros (25 %) en fonds actions,

- 125 000 euros (25 %) en supports immobiliers.

Il s’agit là d’une allocation adaptée à un épargnant souhaitant un compromis entre risque (volatilité du portefeuille) et performance.

En pratique, moitié du capital est sécurisée sur un support avec une garantie sur le capital placé (le fonds euro) et l’autre moitié est diversifiée sur des supports dynamiques de 2 grandes classes d’actifs (les actions et l’immobilier) qui permettront au patrimoine de s’apprécier dans le temps.

Quelle performance attendre ?

Pour calculer la performance brute escomptable, on se base sur les hypothèses de performances suivantes :

- performance des fonds euros : 1,5 % ;

- performances des actions : 7 % (il s’agit d’une moyenne annuelle lissée conservatrice),

- performances des supports immobiliers : 5 %.

Donc 250 000 € qui travaillent à 1,50 %, 125 000 € qui travaillent à 7 % et 125 000 € qui travaillent à 5 %.

La performance de l’allocation équilibrée présentée ci-dessus sera donc de l’ordre de 3,75 % brut. Soit 18 750 euros. Il s’agit d’une performance annuelle moyenne lissée sur plusieurs années.

Ce chiffre peut apparaître décevant au regard du capital investi (500 000 euros) : la faute au fonds euro (50 % de l’allocation) dont la faible performance grève la rentabilité globale de ce capital. En effet, les placements sans risque affichent des rendements très faibles. Pour plus de performance, il faut être prêt à supporter plus de volatilité et de risque (actions et immobilier).

Quid de la performance nette ?

Pour optimiser la fiscalité de ces placements, l’épargnant peut tirer parti des avantages fiscaux de deux dispositifs d’épargne incontournables en France : l’assurance vie et le PEA.

Le PEA permet de loger les fonds actions. Les épargnants ont intérêt à ouvrir un PEA sans tarder, car dès que le PEA a plus de 5 ans, l’épargnant peut réaliser des retraits en bénéficiant d’une imposition de seulement 17,2 % (prélèvements sociaux) sur les plus-values.

Quant à l’assurance vie, cette enveloppe permet de loger des fonds euros, des fonds actions et des supports immobiliers. Idéal pour diversifier. Dès lors que l’assurance vie a plus de 8 ans, l’épargnant peut réaliser des retraits en bénéficiant d’un abattement de 4 600 euros par an (le double pour un couple) sur la part des plus-values imposables matérialisées à l’occasion du retrait. Auquel cas, seuls les prélèvements sociaux sont prélevés (17,2 %).

La performance de l’épargne est de 3,75 % brute avec l’allocation proposée plus haut, avec près de 19 000 € de revenus passifs annuels pour 500 000 € investis. En combinant les avantages fiscaux du PEA et de l’assurance vie (en restant sous le plafond de l’abattement annuel), la totalité des plus-values matérialisées lors des retraits peut être imposée à hauteur de 17,2 %. Ce qui nous donne une performance nette de 3,105 %, soit autour de 15 500 € net par an.

Note de Ludovic : pour rappel, il est possible de réaliser des retraits de son assurance vie à tout moment, même avant les 8 ans du contrat. Mais c’est seulement à partir des 8 ans du contrat que l’épargnant peut bénéficie de l’avantage fiscal sur les retraits. Insistons bien sur le fait que c’est l’âge du contrat et non la date des versements qui compte ! Vous avez donc intérêt à ouvrir une assurance vie le plus tôt possible, avant même d’avoir de grosses sommes d’argent à placer. Voici notre sélection : les meilleures assurances vie.

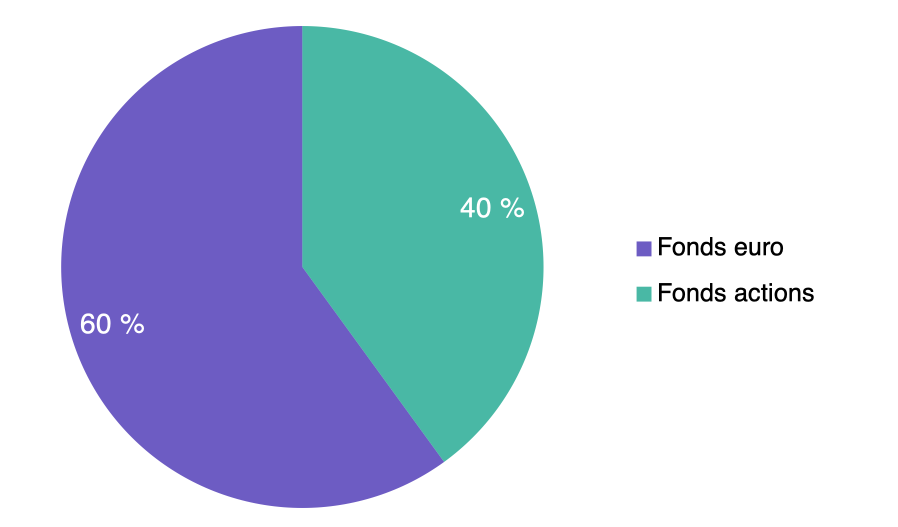

Cas numéro 2 : allocation équilibrée sans immobilier

On se place maintenant dans le cas d’un épargnant disposant d’ores et déjà de nombreux investissements immobiliers (immobilier locatif, SCPI à crédit, etc.). Pour ces raisons, il ne souhaite pas renforcer la part d’immobilier dans son patrimoine. Alors, comment placer les 500 000 euros ?

Note de Ludovic : au moment de déterminer vers vers quels placements allouer son épargne, il faut penser en termes d’allocation patrimoniale globale.

Une allocation équilibrée sans immobilier peut se présenter ainsi :

- 300 000 euros (60 %) en fonds euro,

- 200 000 euros (40 %) en fonds actions.

Quelle performance attendre ?

La performance moyenne annuelle escomptable sur le long terme est de l’ordre de 3,70 %, soit 18 500 euros.

Là encore, l’épargnant a intérêt à profiter des avantages fiscaux du PEA et de l’assurance vie pour limiter l’imposition des retraits à 17,2 % sur la plus-value.

Attention toutefois : les versements sur le PEA sont plafonnés à 150 000 euros par personne (le double pour un couple avec 2 PEA ouverts). Si ce plafond est atteint, l’épargnant peut loger les fonds actions en assurance vie (ou éventuellement en PEA-PME mais le choix de fonds est plus restreint) pour arriver à l’allocation cible (40 % soit 200 000 euros en fonds actions).

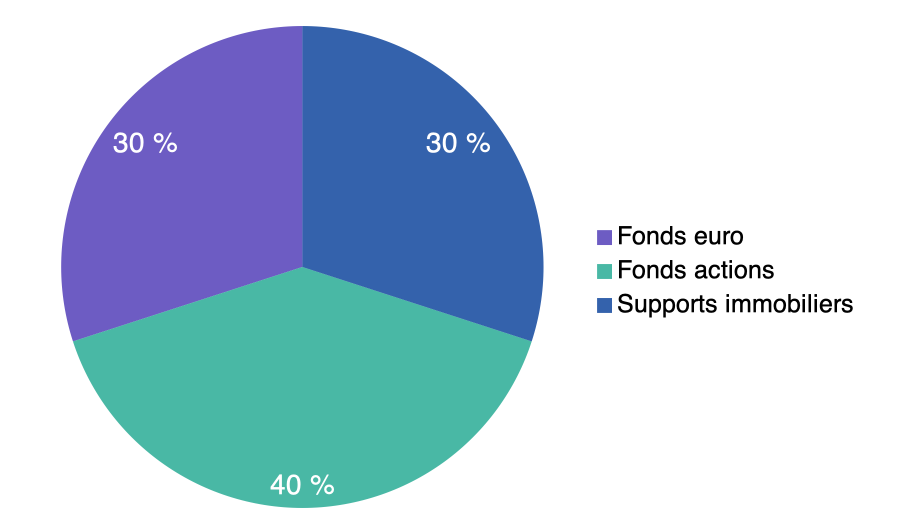

Cas numéro 3 : allocation dynamique

Pour dynamiser la performance de leurs placements, les épargnants n’ont d’autres choix que celui de réduire la part investie sur des supports sécurisés (tels que le fonds euro), au profit des investissements plus rémunérateurs mais aussi plus risqués : des fonds actions et des supports immobiliers.

En pratique, une allocation « trop » sécurisée fait également peser un risque sur l’épargne : celui de voir la valeur du capital rognée par l’inflation. En effet, la performance des fonds euro est quelquefois inférieure à l’inflation (c’est le cas depuis 2022), ce qui érode la valeur du capital investi. Alors que les fonds actions et l’immobilier figurent parmi les meilleurs placements pour protéger son épargne de l’inflation.

Voyons maintenant le cas d’un épargnant qui investit avec une allocation dynamique.

L’allocation du capital peut se présenter ainsi :

- 30 % (150 000 euros) en fonds euro,

- 40 % (200 000 euros) en fonds actions,

- 30 % (150 000 euros) en supports immobiliers.

Quelle performance attendre ?

Avec cette allocation dynamique, l’épargnant peut escompter une performance annuelle moyenne de 4,75 % brute, soit 23 750 euros.

Là encore, l’épargnant aura intérêt à tirer parti des avantages fiscaux de l’assurance vie et du PEA pour réduire l’imposition des gains matérialisés à l’occasion d’une retrait.

Soulignons qu’en l’absence de retrait, les gains réalisés au sein de l’assurance vie et du PEA peuvent être réinvestis sans « frottement fiscal » ! C’est la raison pour laquelle on parle d’enveloppe capitalisante. Pour cette raison, il s’agit de dispositifs très intéressants pour faire fructifier son épargne et profiter d’un effet boule de neige en réinvestissant les gains dans l’enveloppe année après année.

Vers quels contrats et quels supports se tourner en pratique ?

Voyons maintenant en pratique vers quels supports et quels dispositifs d’épargne se tourner pour mettre en œuvre les profils d’allocations proposés pour investir 500 000 euros.

Opter pour une assurance vie

Nous vous avons présenté plus haut une liste des meilleurs fonds euros en assurance vie. Les contrats présentés dans ce tableau sont également parmi les meilleures assurances vie au sens large, c’est-à-dire qu’elles proposent non seulement de bons fonds euro, mais également des fonds actions et immobiliers très performants.

Voici les caractéristiques de ces 3 assurances vie :

| Contrat d'assurance-vie | LINXEA Spirit 2 | Lucya CNP | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

CNP Assurances |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Fonds euros | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

CNP Lucya Euros B (garanti à 100 %) | - Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

- Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

2,33 % (et jusqu'à +2,70 % de bonus en 2026 ET 2027 donc proche de 5 % !) | - Fonds Euro Général : 2,75 % (et jusqu'à +1,50 % de bonus en 2026 et 2027 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 1100 UC Dont 200 trackers (ETF) et 31 SCPI et 407 titres vifs |

1200 UC Dont 67 ETF (143 ETF prévus à terme) et 11 SCPI et 580 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion sur unités de compte |

0,50 % | 0,30 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % (mais 0,06 % de frais transaction sur ETF) | 0 % (et 0 frais de transaction sur ETF) | 0 % (mais 0,10 % de frais de transaction sur ETF) | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| On aime particulièrement | - Le meilleur service client - Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - Frais de gestion sur UC très bas - Grand choix ETF, immo SCPI, titres vifs, private equity, or, ISR (investissement socialement responsable) |

- Les frais les plus bas du marché ! - Possibilité de combiner gestion libre et gestion pilotée - bonus de rendement fonds euro si investissement en UC - grand choix d'UC (ETF, private equity, SCPI, titres vifs, or, ISR, etc.) |

- Possibilité de combiner gestion libre et gestion pilotée - Le bonus sur fonds euro - Grand choix d'ETF - Frais de gestion sur UC très bas |

|

| Classement comparatif |

Linxea Spirit 2 est une valeur sûre et superbe assurance vie "tout-terrain" selon nous |

Lucya CNP est l'assurance vie idéale pour une allocation fonds euro + ETF ou titres vifs à moindres frais |

Lucya Cardif est une assurance vie excellente pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| Offre | ➡️ Souscrivez en ligne à LINXEA Spirit 2 : jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 50 € de prime ! |

Ces assurances vie vous permettent de diversifier votre capital entre fonds euro, fonds actions et supports immobiliers. Et sans frais sur versement, alors que la plupart des assurances vie prélèvent entre 1 % et 5 % de frais sur chaque versement !

Quelle assurance vie choisir ?

Linxea Avenir 2 et Linxea Spirit 2 sont les meilleures assurances vie pour investir en actions via des fonds actions accessibles parmi les unités de compte.

En particulier, on apprécie le fait que ces 2 contrats donnent accès à des fonds indiciels (ETF) répliquant la performance des marchés actions monde. Investir en actions au travers d’un fonds actions répliquant la performance de l’indice MSCI World (cet indice de référence réplique la performance de près de 1600 grandes entreprises dans le monde) est une des meilleures stratégies pour faire fructifier son patrimoine. En pratique, Linxea Avenir 2 et Linxea Spirit 2 donnent accès à des ETF MSCI World.

Linxea Spirit 2 (notre avis) est la meilleure assurance vie pour investir en immobilier SCPI. En effet, ce contrat référence une trentaine de supports immobiliers dont une vingtaine de SCPI qui reversent 100 % des loyers aux épargnants. Vous pouvez lire notre article sur les SCPI en assurance vie pour tout savoir en détail sur ce sujet.

L’assurance vie Evolution Vie (notre avis) donne accès à un excellent fonds euro ainsi que des supports immobiliers intéressants. Ce contrat propose des SCI avec des performances attrayantes.

Loger des fonds actions sur un PEA

Le plan d’épargne en actions (PEA) est un excellent dispositif pour investir en actions en profitant d’une fiscalité très avantageuse à la sortie.

Les fonds actions peuvent donc être logés au sein d’un PEA. Mais nous avons vu juste au-dessus que les bonnes assurances vie permettent également d’investir en fonds actions. Donc une question se pose : faut-il privilégier le PEA ou l’assurance vie pour investir en actions ?

Avantages du PEA face à l’assurance vie

Voyons les avantages du PEA vis-à-vis de l’assurance vie :

- la fiscalité avantageuse à la sortie du PEA s’applique sans plafond sur le montant des plus-values. Tandis qu’avec l’assurance vie, l’abattement sur les plus-values matérialisées à l’occasion d’un retrait est de 4 600 euros par an pour une personne seule et 9 600 euros pour un couple ;

- il n’y a pas de frais de gestion, tandis que les unités de compte en assurance vie supportent des frais de gestion de l’assureur (cet inconvénient est à relativiser car les frais de gestion annuels sont relativement réduits sur les meilleures assurances vie).

Avantages de l’assurance vie face au PEA

Voyons maintenant les avantages de l’assurance vie par rapport au PEA :

- on peut à tout moment réaliser des retraits en l’assurance vie (tandis qu’avec le PEA, un retrait avant les 5 ans du PEA entraîne la fermeture du plan) ;

- l’assurance vie est un dispositif multisupport, à ce titre l’épargnant peut arbitrer le capital entre différents supports (par exemple depuis le fonds actions vers fonds euro sécurisé) sans que le capital ne sorte de l’enveloppe, donc sans frottement fiscal ;

- l’assurance est un outil de transmission du patrimoine, elle permet de transmettre jusqu’à 152 500 euros par bénéficiaire sans payer de droits de succession (tandis que le PEA ne dispose d’aucun avantage pour la succession) ;

- l’assurance vie est sans plafond sur les versements (tandis que les versements sur le PEA sont plafonnés à 150 000 euros) ;

- on peut ouvrir plusieurs contrats d’assurance vie (tandis qu’une personne ne peut détenir qu’un PEA).

Généralement, les épargnants ont intérêt à combiner les 2 dispositifs : ouvrir plusieurs assurances vie et un PEA.

Vous pouvez consulter notre comparatif des meilleurs PEA et notre comparatif des meilleures assurances vie.

Supports immobiliers (SCPI et SCI)

Concernant l’investissement en supports immobiliers, nous avons vu plus haut que les meilleures assurances vie permettent d’investir sur des SCPI et des SCI. Vous pouvez ainsi combiner les avantages fiscaux de l’assurance vie et les avantages de l’immobilier et ses rendements attractifs.

Vous êtes faiblement imposable et/ou n’avez pas le besoin d’optimiser la fiscalité de votre succession ? Alors, il peut être envisageable de souscrire à des SCPI en direct plutôt que via une assurance vie.

La détention en direct (donc hors assurance vie) peut également faire sens sur le plan fiscal et patrimonial dans les situations suivantes :

- Si vous êtes dans une phase d’accumulation de l’épargne, il peut être envisagé de souscrire les parts de SCPI en nue propriété, afin d’obtenir une décote sur le prix d’acquisition et de ne pas alourdir votre revenu imposable (puisque l’on se coupe temporairement de l’usufruit des SCPI et donc des loyers).

- Si vous souscrivez les SCPI à crédit. En effet, si vous n’avez pas saturé votre capacité d’endettement, plutôt que d’investir au comptant une partie des 500 000 euros en SCPI, il peut être judicieux d’opter pour un financement à crédit de parts de SCPI (détenues en direct).

Note de Nicolas : pour un investissement de 100 à 150 000 euros en SCPI (cas pratiques évoqués plus haut) on va généralement diversifier le capital sur plusieurs SCPI. Lors de mon premier investissement en SCPI, j’avais justement diversifié 100 000 euros sur 3 SCPI différentes.

Pour aller plus le loin sur le sujet, vous pouvez lire nos dossiers thématiques et cas pratiques de l’investissement en SCPI :

- Présentation générale de l’investissement en SCPI,

- Investir en SCPI en assurance vie,

- Avis et cas pratique d’un investissement en SCPI à crédit,

Vous pouvez également lire nos avis sur des sociétés et courtiers en SCPI :

Déléguer la gestion de votre placement

Dès lors que les montants en jeu sont importants, investir et gérer soi-même ses placements requiert un certain niveau de connaissance. Ce qui est le cas lorsque l’on cherche à investir 500 000 euros. Pour ces raisons, bon nombre d’épargnants font le choix de déléguer la gestion de leur patrimoine.

Pour déléguer la gestion de son épargne, l’épargnant peut se tourner vers :

- sa banque ;

- une société de gestion spécialisée ;

- un conseiller en gestion de patrimoine.

La banque

De notre expérience, la banque de détail est l’acteur le moins intéressant. Tant au niveau des frais, que des placements (le conseiller est cantonné aux placements mis à disposition par son établissement), des performances et du niveau de conseil prodigué.

Les prestations sont en-dessous de celles que l’on peut attendre en se tournant vers un conseiller ou une société de gestion spécialisée.

Les sociétés de gestion spécialisées

La deuxième solution est de passer par une société de gestion spécialisée. Vous pouvez consulter notre sélection des meilleures gestions pilotées.

Nous avons listé les sociétés proposant les services les plus intéressants en termes de frais et de stratégie d’investissement. Pour les épargnants avec un petit patrimoine (moins de 50 000 euros) et/ou une capacité d’épargne limitée (moins de 500 euros par mois), les assurances vie en gestion pilotée proposées par des acteurs tels que Yomoni (notre avis), Nalo (notre avis), Ramify (notre avis) ou encore Goodvest (notre avis) constituent de bonnes solutions pour déléguer la gestion de son épargne.

Les conseillers en gestion de patrimoine (CGP)

Avec un patrimoine de 500 000 euros, un bon conseiller en gestion de patrimoine sera une solution plus intéressante encore que votre banque ou une société de gestion. En effet, pour ces niveaux de patrimoine (100 000 euros et davantage), un conseiller en gestion de patrimoine pourra apporter davantage de valeur ajoutée (le conseil global : financier, juridique et fiscal). Tout en affichant des frais compétitifs voire inférieurs à ceux des banques et des sociétés de gestion spécialisées. Cela à condition de bien choisir votre conseiller.

Les services d’un bon conseiller en gestion de patrimoine vont beaucoup plus loin que ceux d’une banque ou d’une société de gestion. Le conseiller pourra proposer des opportunités d’investissement personnalisées, et ainsi vous définir une allocation patrimoniale sur mesure. Il vous proposera un audit patrimonial préalable, afin de faire le point sur votre situation globale, ce qui est souvent l’occasion de voir des points auxquels on ne pensait pas spontanément : optimisation fiscale, levier du crédit, prévoyance, optimisation de la transmission de patrimoine, conseil sur votre régime matrimonial, etc.

Être conseillé par un CGP indépendant

Nous pouvons vous mettre en contact avec un conseiller en gestion de patrimoine indépendant. Il est réellement indépendant, dans le sens où il ne perçoit pas de rétro-commissions, car il facture uniquement des honoraires pour que les intérêts soient alignés avec ses clients (c’est le cas de seulement 6 % des CGP). Nous le présentons ici.

Il pourra non seulement vous aider à bâtir une stratégie d’allocation adaptée à votre profil, mais également vous conseiller sur d’autres aspects de votre situation fiscale et patrimoniale.

Vous pouvez prendre contact en complétant le formulaire ci-dessous.

Si vous souhaitez continuer d’approfondir le sujet en étant autonome, nous vous invitons à commencer par notre article sur l’allocation patrimoniale. Et ici : rentier avec 500 000 € ? Quelle rente pour prendre sa retraite ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

14 commentaires sur “Comment placer 500 000 euros ? Investir avec des cas pratiques”

Bonjour,

Avec le taux des livrets réglementés qui est passé à 2%, n’est il pas plus intéressé de les privilégier aux assurances vie désormais (tant qu’on n’a pas dépassé le plafond de versement), ces dernières proposant des taux bruts inférieurs?

Bonjour Alex,

Vous n’avez pas compris ce qu’est une assurance vie.

Vous faites l’amalgame avec le fonds euro.

Une assurance vie est une enveloppe, dedans vous investissez comme vous voulez entre les différents fonds :

– fonds euro sécurisé : autour de 2 % de rendement (1 % sur les mauvaises assurances vie) ;

– actions (trackers, titres vifs, fonds actifs…) ;

– immobilier (SCPI, SCPI, OPCI) ;

…

En assurance vie l’année dernière j’ai eu une performance de +31 % 🙂

Vous n’êtes pas obligé d’investir en fonds euro si vous voulez investir à long terme avec de la performance.

Nos articles :

– fonctionnement de l’assurance vie

– meilleures assurances vie

Bref, pour sécuriser une partie de votre patrimoine : livret A et fonds euro d’assurance vie.

Pour dynamiser une partie de votre patrimoine à long terme : actions et immobilier (ce qui peut se faire via PEA, PER, assurance vie…)

Merci pour votre réponse!

J’ai bien compris le fonctionnement de l’assurance vie, mais je me suis mal exprimé en faisant l’amalgame avec le fonds euros en effet 🙂

(car de mon côté l’assurance vie n’est uilisée que pour les fonds euros, j’utiliser PEA/CTO pour les actions/fonds).

Je voulais donc dire qu’il me semble que pour la partie sécurisée, le mieux est actuellement les livrets réglementés quand on est en dessous du plafond de versement non?

(je ne vois pas de fonds sécurisés offrant plus de 2% net, à part des vieux PEL)

Ah dans ce cas là oui !

Mais le plafond est relativement faible (35 k€ sur livret A + LDD), donc ce qui déborde va en fonds euro.

(Tant que le fonds euro rémunère moins).

Bonjour,

Merci beaucoup pour cet articule très clair et synthétique.

Si on a 500k€ pensez-vous qu’il vaut mieux tout placer en une fois ou les investir progressivement ? Notamment dans le contexte actuel de marché baissier.

Bonjour Guillaume,

Peu importe le contexte, il faut être rigoureux et discipliné, c’est la même méthode.

On va investir progressivement ou non selon l’investissement : https://avenuedesinvestisseurs.fr/questions-reponses-finance-personnelle/#investissement-progressif

Bonsoir Nicolas dans votre présentation de. Linxea vous ne mentionnez plus les fonds en private equity est ce un oubli?

Bonjour Karine,

Si, on en parle ici : avis Linxea Spirit 2

Bonne journée 🙂

Bonjour Nicolas,

Vous parlez beaucoup dans vos articles des deux options pour investir en SCPI : en direct via crédit immobilier ou en assurance vie. Fiscalement parlant, la balance penche plutôt vers l’un ou l’autre selon sa tranche d’imposition et sa marge de manoeuvre personnelle niveau endettement.

Avez-vous déjà étudié la possibilité de faire un investissement en direct de SCPI en logeant les parts dans une société (SCI, SARL, SAS) à l’IS crée spécialement pour l’occasion ? Pour les personnes avec une tranche 30%+, il me semble que cela permet de réduire l’imposition pendant la vie du placement et permet donc d’investir d’avantage pour un même effort d’épargne. Néanmoins, on est imposé à la fin, lorsque l’on veut récupérer les fruits de la revente (PV des professionnels, taxation des dividendes…).

Est-ce finalement intéressant, sur la globalité de l’opération ? Peut-être une idée d’article ? 🙂

Bonjour Nicolas,

Bien vu, vous avez les bons réflexes d’investisseur, de comparer les solutions selon votre situation 🙂

Finalement, SCPI ou immobilier locatif traditionnel, c’est le même sujet : investir en nom propre ou en société ?

Avec les SCPI, si on investit via une société, il peut être pertinent d’acheter simplement l’usufruit pour optimiser fiscalement (amortissement comptable de l’usufruit).

Super article récapitulatif bravo !

J’aimerais tout de même préciser que dans le PEA, on peut changer aussi de support tout en restant dans l’enveloppe fiscale, on peut changer d’ETF sans problème, moyennant des frais de courtage assez faibles ^^

Bonjour Alexandre,

Tout à fait, dans le PEA comme dans l’assurance vie, on peut faire des achats / vente sans sortir de l’enveloppe et donc sans impôt 🙂

Il n’y a que les frais de transaction en PEA (et pas de frais d’arbitrage sur les bonnes assurances vie).

Bonjour

Pour la garantie en capital du fonds euro NG, il y a un risque de perte de 2%/an et non de 2% in fine.

Bonjour,

On voit tous les ans si le risque c’est matérialisé, car on reçoit chaque année les intérêts du fonds euro nets de frais de gestion.

La garantie du capital du fonds euro NG de Linxea Spirit 2 n’est pas de 100 % mais de 98 %. D’où les 2 % de « frais de gestion » (100 % – 2 % = 98 %). En pratique, il s’agit de 0,70 % de frais de gestion + 1,30 % de frais de garantie. En sachant que ces frais de garantie ne seront appliqués qu’en cas exceptionnel (subtilité comptable de l’assureur pour matérialiser les 98 % de capital garanti et améliorer ses fonds propres).

Explications ici :

https://avenuedesinvestisseurs.fr/linxea-avis-assurance-vie-en-ligne-courtier/#linxea-spirit