Sarah est une lectrice de 28 ans qui nous a écrit en début d’année. Jeune actif, elle souhaite épargner et bien placer. Pour la citer : « J’aimerais être sûre d’être sur la bonne voie, d’avoir compris et de ne pas être à côté de la plaque. »

Entre 20 et 30 ans, en sortant des études et en commençant la vie active, il est normal et sain de se poser ces questions ! Il faut être autonome et responsable en préparant ses projets : économiser pour les vacances ou l’achat d’une voiture, préparer un apport immobilier, préparer sa retraite, etc.

À partir du cas de Sarah, nous vous donnons une stratégie d’épargne et de placement pour les jeunes actifs. Lisez aussi notre article : meilleurs investissements pour les jeunes.

SOMMAIRE

- Épargner quand on est jeune actif : le cas de Sarah

- 1ère étape : combien épargner ?

- 2ème étape : se constituer une épargne de précaution

- Investir dans l’immobilier ?

- 3ème étape : l’investissement à long terme

Épargner quand on est jeune actif : le cas de Sarah

Sarah nous a donné son accord pour que l’on parle de sa situation de jeune actif : « avec grand plaisir si cela peut aider des personnes dans mon cas » . Merci Sarah ! Nous reprenons son mail :

Voila, mon profil :

- jeune actif de 28 ans ;

- salaire mensuel net avant impôts 4 200 € (hors primes non évaluables) ;

- placement mensuel en tête : 1 000 € (+500 € pour un crédit maison) ;

- aucun patrimoine à ce jour (j’ai ce salaire depuis seulement 6 mois) ;

- capital : proche de 0 € (j’ai 10 000 € mais ils sont prévus pour les impôts et un voyage).

Note de Nicolas : Sarah a 28 ans mais des revenus qui la positionnent déjà dans le top 10 % en France. Si vous avez des revenus moyens, divisez simplement par 2 ses chiffres. Dans tous les cas, les bonnes pratiques pour placer sont les mêmes, que l’on gagne 1 500 € par mois ou 15 000 € par mois.

Mes projets

Je souhaite investir, efficacement et de façon intelligente.

Je désire acheter une maison avec mon compagnon (lui jeune actif également, salaire 2 100 € avant impôts, dans le secteur public). On avait en tête de payer un crédit de 1 000 € par mois. Soit 500 € par personne, sûrement sur 15 ans suivant ce qu’on peut trouver dans notre région : franche-comté limitrophe Territoire de belfort, donc une maison d’environ 150 000 € c’est faisable.

J’ai environ 2 000 € par mois de dépenses (en comptant les impôts mensualisés maintenant, et je donne la fourchette haute pour être sûre). Aujourd’hui je n’ai aucun prêt et aucun loyer (j’ai un hébergement à titre gratuit).

Comment j’envisage de placer

Du coup, dans cette logique je pensais faire le choix suivant (modulable, c’est une estimation) :

Note de Nicolas : pardon Sarah, vous écrivez très bien, mais j’ai mis des notes en rouge par dessus, ce sera plus lisible 🙂

Explications :

- Maison : budget 150 000 € avec frais de notaire. Nous allons payer 500 € par mois chacun avec mon conjoint pour le crédit.

- Épargne de précaution : 10 000 € en livret A.

- Fonds euro : je place 500 € par mois pour la sécurité, sans risque de perte.

- Actions : j’investirai 250 € par mois sur du long terme.

- Immobilier : j’investirai 250 € par mois sur du long terme.

- Exotique : à voir.

Total investi chaque mois : 500 € crédit maison + 500 € fonds euro + 250 € actions + 250 € immobilier locatif = 1 500 €. (Note de Nicolas : attention, dans les 500 € de crédit maison, il faut compter environ 100-150 € d’intérêts payés à la banque, donc seulement 350-400 € amortis et capitalisés pour Sarah).

Reste à vivre après dépenses et investissements : 4 200 € revenus – 2 000 € dépenses courantes (dont impôt sur le revenu et taxe foncière) – 500 € crédit maison – 1 000 € placés chaque mois = 700 € de marge au cas où.

Pensez-vous que ce soit réalisable, ou je vise trop haut ou j’ai raté un facteur ou c’est infaisable pour une quelconque raison ? J’ai besoin d’être rassurée et être sûre (bien qu’on ne le soit jamais réellement) que je ne fonce pas dans le mur avec une logique de ce type.

Analyse d’ADI à chaud : placements de jeune actif

Je reprends la main ! Je précise que via ADI nous faisons de l’éducation générique. Ce n’est pas du conseil personnalisé et approfondi, tel qu’on le fait via notre société Prosper-conseil (activité réglementée).

Sarah a raisonné en termes de flux car elle n’a pas de capital, elle part de 0 (à part les 10 k€ sur livret A). Donc elle a projeté des flux mensuels (x € par mois placés) sauf pour le livret A (10 k€ de « matelas de précaution ») et le logement (valeur 75 k€ pour sa part). Elle a pu utiliser notre fichier Excel de suivi de budget pour cerner ses dépenses mensuelles et donc mesurer sa capacité d’épargne.

Ainsi, avec 4 200 € de revenus – dépenses, sa capacité d’épargne est d’au moins 1 000 € par mois. Très bien pour un jeune actif ! Hypothèse pessimiste et raisonnable puisqu’il reste encore 700 € de marge.

C’est cette capacité d’épargne qui est répartie entre les placements :

- x % fonds euro (sécurité) ;

- y % actions (long terme) ;

- z % immobilier (long terme).

Le tout forme votre allocation patrimoniale (nous y reviendrons).

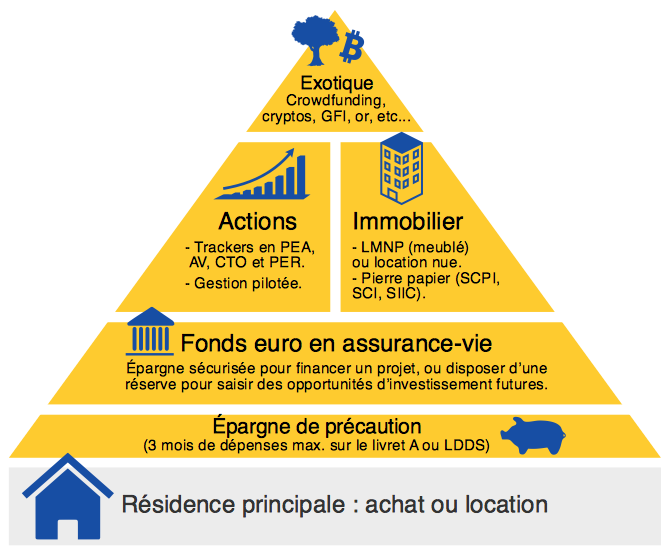

Sarah s’est inspirée de notre pyramide patrimoniale (et elle a bien fait, c’est la base de tout !) :

La résidence principale : acheter ou louer

Achat ou location, à la base de la pyramide, c’est un choix de vie. Si on est sûr de rester sur place au moins 10 ans, l’achat de son logement (résidence principale) est généralement pertinent. Sarah souhaite acheter avec son compagnon. Sa région est peu chère, elle pourra acheter une maison à 150 000 €, donc 75 000 € pour sa part. Elle compte 500 € par mois de crédit pour sa part pour un emprunt sur 15 ans.

L’effort mensuel de trésorerie serait moindre en empruntant sur 20 ou 25 ans, mais c’est un choix aussi. En principe, quand les taux sont bas, on en profite pour s’endetter sur longue période, ce qui baisse la mensualité et permet de mieux investir à côté. Par exemple s’endetter à 2 % et placer à 4 %.

Note de Nicolas : avec les revenus de Sarah, la banque accepterait même un crédit de 1 400 € par mois car 33 % de ses revenus ! Donc elle peut avoir un plus gros budget d’achat si elle le souhaite. Mais c’est une chance d’arriver à bien se loger « sans se mettre au taquet ». Son compagnon pour sa part peut en théorie payer 700 € de crédit mensuel. Si chacun décide de se limiter à 500 € par mois car emprunter 150 k€ suffit, il leur reste un bon reste à vivre et à placer !

Pour aller plus loin, voir nos simulations et un fichier Excel : acheter ou louer ?

Point sur l’organisation de la vie commune (droit civil)

Sarah a un « compagnon ». Donc je suppose qu’ils sont concubins. Pour rappel, un couple peut avoir 3 « statuts » juridiques :

- concubinage = compagnons en union libre. Juridiquement, ce sont comme des inconnus l’un pour l’autre. Régime de l’indivision.

- PACS = partenaires. Régime par défaut en séparation de biens. Il est possible d’opter pour l’indivision.

- Mariage = conjoints. Régime par défaut de la communauté réduite aux acquêts, mais il est possible de faire du sur mesure (séparation de biens, communauté universelle, etc.)

En concubinage, vous êtes comme des colocataires aux yeux de la loi. Mais il est possible de rédiger une convention de concubinage pour définir les droits et devoirs de chacun chez le notaire. Il n’y a pas de devoir d’assistance entre concubins. Pas d’imposition commune à l’impôt sur le revenu. Pas de présomption de paternité si vous avez un enfant. Et le concubin n’est pas héritier.

Note de Nicolas : pour les concubins et partenaires de PACS, il est vivement recommandé de consulter un notaire et de rédiger un testament quand on a des enfants (même quand on est jeune !) Vous n’imaginez pas les conséquences sur tous les plans de votre vie (j’ai 39 ans, j’ai été concubin, pacsé, marié en régime par défaut, puis divorcé, puis remarié en séparation de biens…j’ai appris sur le tas 😅 Pour ne pas subir, il faut anticiper).

Pour aller plus loin, notre article : l’argent dans le couple et le choix du régime matrimonial.

Maintenant, voyons le reste de la pyramide patrimoniale dans la suite de l’article. Il s’agit de bien placer et investir pour les jeunes actifs.

1ère étape : combien épargner ?

Quand on est jeune actif, c’est bien de sortir et se faire plaisir. Mais un jeune actif doit aussi épargner pour réaliser ses projets. En France, le taux d’épargne moyen est de 15 %. Pour 2 000 € de revenus, cela fait donc 300 € d’épargne (pour 1 700 € dépensés).

Si vous voulez épargner, il va falloir dépenser moins que vos revenus. Car capacité d’épargne = revenus – dépenses. Donc il faut être discipliné. Plus vous augmentez vos revenus tout en maitrisant vos dépenses et plus vous épargnez. Si vous gagnez bien votre vie mais dépensez tout, vous n’aurez jamais de patrimoine.

Ouvrez un compte courant dans une bonne banque, sans frais de carte bancaire ni frais de tenue de compte. Cela vous fera des économies et vous permettra de virer votre argent gratuitement vers des placements dans des établissements extérieurs. Notre dossier : choisir sa banque en ligne.

Payez-vous en premier (plutôt que de payer des biens et services et ne plus avoir d’épargne en fin de mois) ! En pratique, programmez un virement automatique mensuel vers une bonne assurance vie par exemple. Votre « futur vous » vous remerciera.

Sarah a une bonne capacité d’épargne (1 000 € par mois en hypothèse pessimiste sur 4 200 € de revenus c’est proche de 25 % d’épargne !). Pour des revenus plus moyens, on peut tabler sur 500 € par mois.

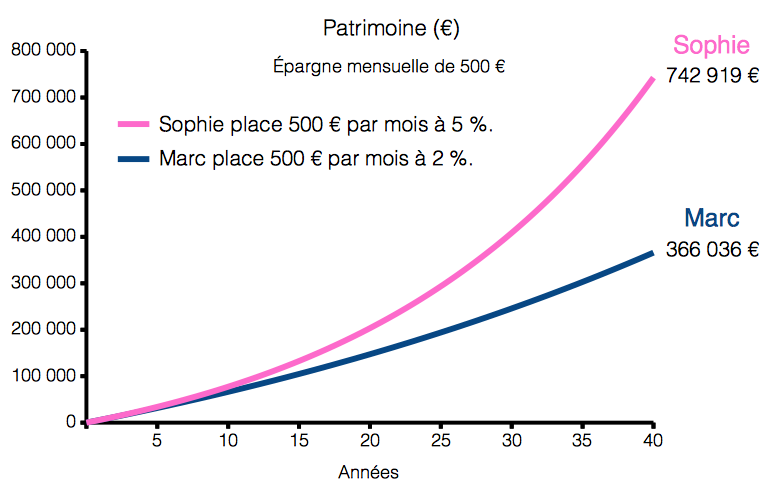

Voyez le résultat sur 40 ans, selon les placements (si on place 500 € par mois à 2 % ou à 5 %) :

Vous constatez qu’en plaçant mieux (à 5 %), Sophie aura bien plus de patrimoine que Marc au fil du temps ! De quoi réaliser plus de projets (vacances, partir en retraite plus tôt, acheter une résidence secondaire, etc.) Pourtant Sophie a placé la même somme que Marc tous les mois, mais a mieux fait travailler son argent et s’enrichit bien plus, c’est l’effet des intérêts composés (l’effet boule de neige : vos gains génèrent eux-mêmes des gains et ça s’accélère).

Et comment épargner ?

Reprenez notre pyramide plus haut.

Sarah part de 0 (en dehors de son épargne de précaution) et va épargner 500 € par mois en fonds euro + 250 € en actions + 250 € en immobilier.

On constate que Sarah vise une allocation patrimoniale que l’on qualifie d’équilibrée (50 % sécurisés en fonds euro et 50 % « investissements risqués » à long terme) :

- 50 % fonds euro ;

- 25 % actions ;

- 25 % immobilier.

- Et 0 % en « exotique, investissements atypiques » (cryptos, or, montres, etc.), car ce n’est pas indispensable (au maximum 10 % de votre patrimoine).

C’est ce qui est recommandé pour les profils « grand public » avec un bon horizon de placement long terme (plus de 8 ans). Si c’est le cas, c’est raisonnable et Sarah aura juste à épargner à long terme selon cette allocation.

Donc à première vue, le projet de Sarah est réaliste (capacité d’épargne) et raisonnable (allocation patrimoniale équilibrée). Une allocation équilibrée et diversifiée permet de bien profiter des différents marchés (financiers et immobiliers) sur le long terme.

Il existe d’autres profils, du plus défensif au plus offensif, cf notre article : allocation patrimoniale. D’ailleurs, dans la pyramide dessinée par Sarah, vous voyez qu’elle a surligné une autre allocation envisagée : 300 € fonds euro + 400 € actions + 400 € immobilier. Cela donne une allocation plus dynamique, qui sera plus volatile (car plus d’actions et moins de fonds euro) mais potentiellement plus rentable sur le long terme. Cohérent pour du long terme pour un profil plus aguerri. C’est à elle de voir si elle passe à cette allocation quand elle sera plus expérimentée.

Ensuite, une fois que l’on a fixé ces rails, comment bien placer en fonds euro, actions et immobilier ? Nous l’expliquons en pratique.

2ème étape : se constituer une épargne de précaution

Sarah a déjà 10 000 € en livret A. C’est très bien ! Et vous ?

Même si vous êtes en CDI avec un emploi stable, nous recommandons l’équivalent de 3 à 5 mois de dépenses placés sur livret A. Par exemple si vous dépensez 2 000 € par mois, vous pouvez vous contenter de 6 000 € sur livret A. Ou 10 000 € si vous avez des enfants à charge et que vous avez des revenus instables.

L’épargne de précaution est à la base de la pyramide. C’est ce qui vous permet de répondre sereinement aux urgences : impôts à payer, voiture à réparer, etc. Et cela vous évitera de devoir prendre des crédits consommation à des taux délirants !

Le plafond du livret A est à 22 950 €. Mais il serait dommage de remplir le livret A, il y a plus rentable à long terme : les actions et l’immobilier. Ce sont les étages supérieurs de la pyramide.

Note de Nicolas : si vous y êtes éligible, le LEP (livret épargne populaire) est 2 fois mieux rémunéré que le livret A ! Pensez-y (les banques ne vous le diront pas !) Mais le plafond est bas (7 700 €) et il faut avoir des revenus modestes : votre revenu fiscal de référence (RFR) doit être inférieur à 21 393 € pour une personne seule (Sarah n’y a pas droit). Voyez sur Service Public si vous êtes éligible.

Investir dans l’immobilier ?

Sarah veut acheter sa résidence principale car elle est stable géographiquement sur plus de 10 ans et qu’elle peut se projeter dans une maison qui sera adaptée sur cette période.

Même si vous rêvez d’être propriétaire, il y a peut-être mieux à faire, ou plus raisonnable selon votre situation. Beaucoup de jeunes actifs, surtout en début de carrière, ont la « bougeotte » et changent régulièrement d’emploi et déménagent pour se construire un beau CV. Dans ce cas, les 7 % de frais de notaire à l’achat ne seront pas amortis s’il faut acheter et vendre régulièrement.

Si vous avez une capacité d’endettement (33 % de vos revenus), vous pouvez emprunter auprès d’une banque et investir autrement dans l’immobilier. Mais pensez que plus vous êtes endetté, et moins vous aurez de marge pour emprunter pour votre résidence principale.

Et l’immobilier locatif prend beaucoup de temps… alors qu’en étant jeune actif, il peut être plus pertinent de prendre ce temps pour développer sa carrière. Le temps est compté (encore plus que l’argent) et il faut choisir ses combats.

Sinon, pour de faibles sommes et avec une gestion déléguée à des professionnels (pour préserver sa capacité d’achat d’un logement et son temps), il y a une autre solution : les SCPI. Nous l’expliquons ici : comment investir en SCPI (à crédit ou sans crédit). Il s’agit d’être propriétaire d’une partie d’un grand parc immobilier (des immeubles résidentiels, des bureaux, des commerces, etc.) et d’en percevoir les loyers.

Pour aller plus loin et comparer les solutions, notre guide : Comment investir dans l’immobilier ?

3ème étape : l’investissement à long terme

C’est là que vous pourrez obtenir la meilleure rémunération, grâce à l’effet des intérêts composés. Revoyez le graphique plus haut avec les 2 courbes : on cherche à placer à 5 %, pas à 2 %.

C’est possible à long terme avec une allocation patrimoniale équilibrée comme sur notre pyramide :

- 50 % fonds euro. Dans une bonne assurance vie sans frais sur versement, sinon c’est un gouffre ! Investissement sécurisé, qui pourra être utilisé en guise d’apport immobilier par exemple. Et en assurance vie l’argent n’est pas bloqué, vous sortez votre argent quand vous voulez (donc pas forcément long terme). Notre comparatif des meilleures assurances vie.

- 25 % actions. Sur le long terme, la rentabilité annuelle lissée est historiquement de 7 %, mais il y a des périodes de baisse donc il faut investir à long terme et ne pas paniquer. En pratique, on peut investir très simplement en actions via les trackers disponibles sur assurance vie, PEA, ou en compte-titres ordinaire. Nous privilégions l’investissement passif, il ne faut pas faire de trading ! Notre guide : comment investir en bourse. Pour faire encore plus simple, vous pouvez aussi placer sur les meilleures gestions pilotées.

- 25 % immobilier. Sur le long terme, la rentabilité annuelle lissée est historiquement de 4-5 %. L’investissement locatif est très chronophage, et il faut avoir l’âme d’un entrepreneur et les reins solides financièrement (réussir son investissement locatif). Pour des jeunes actifs, investir en SCPI est plus raisonnable selon nous, car on délègue la gestion et c’est bien mieux diversifié. (Même pour des « vieux actifs » comme moi d’ailleurs, cf mon expérience SCPI).

Si vous êtes à l’aise et pour du long terme, après achat de la résidence principale notamment, vous pourrez envisager une allocation patrimoniale plus dynamique avec davantage d’actions et d’immobilier et moins de fonds euro. Notre article avec différentes allocations patrimoniales.

Note de Nicolas : nous sommes allés vite sur ce paragraphe, mais c’est le point essentiel pour bien investir pour les jeunes actifs ! Relisez chacun des 3 points et suivez les liens pour voir en pratique comment investir en fonds euro, actions et immobilier. Nous ne pouvons pas développer ici, nous avons donné les grandes lignes sinon l’article devient un roman 😅

Le plan d’épargne retraite (PER) : intéressant pour une jeune actif ?

Un jeune actif peut avoir un intérêt à placer sur plan d’épargne retraite… ou pas !

Le PER permet de placer pour votre retraite tout en défiscalisant. Sur PER, comme sur assurance vie, on peut diversifier entre fonds euro, actions, immobilier, etc. Mais contrairement à l’assurance vie, votre capital est bloqué jusqu’à votre départ en retraite (sauf quelques cas de sortie anticipée).

Le PER sera intéressant selon votre situation fiscale. Pour Sarah (vu ses revenus, elle se situe probablement en tranche marginale d’imposition TMI 30 %) c’est une piste à explorer. Mais pour beaucoup de jeunes actifs non imposables ou en TMI 11 %, le PER ne sera pas intéressant.

En tant que jeune actif, c’est un point important à comprendre : quelle est votre TMI ? Comment calculer l’impôt sur le revenu ? Comment optimiser fiscalement ?

Pour aller plus loin : fonctionnement et choix du meilleur PER.

L’épargne salariale : profitez-en !

Si vous êtes chanceux, votre société a mis en place un dispositif d’épargne salariale… ce qui peut être un très bon plan !

Renseignez-vous : votre entreprise propose-t-elle le PEE (plan épargne entreprise) ou autre forme d’épargne salariale ? Et est-ce qu’elle verse un abondement quand vous versez ? Beaucoup de jeunes actifs l’ignorent, il faut se tourner vers le service RH de votre entreprise.

Par exemple, votre entreprise vous verse peut-être un abondement de 500 € si vous versez 500 € sur votre PEE (plan épargne entreprise) ? Ou plus ? L’abondement est une somme « bonus » versée par votre employeur quand vous versez sur votre PEE, donc vous comprenez qu’il serait dommage de passer à côté. Surtout s’il s’agit de doubler voire tripler votre versement !

De plus, le PEE permet d’optimiser fiscalement. Si vous décidez d’y verser vos primes d’intéressement et de participation (si votre entreprise en verse), ces revenus échappent à l’impôt sur le revenu. Par exemple, pour 1 000 € en TMI 30 %, c’est 300 € d’impôts économisés.

Seuls bémols : les sommes placées en PEE sont bloquées 5 ans. Et dans le PEE, les fonds disponibles (actions, monétaire, diversifié…) sont souvent décevants. Mais s’il y a un abondement, cela compense bien !

Pour aller plus loin : notre guide épargne salariale.

Vous avez les clés pour bien épargner et placer toute votre vie, de quoi développer un beau patrimoine solide ! Il suffira d’être discipliné (épargne régulière, tous les mois) et méthodique (suivez votre allocation patrimoniale entre fonds euro / actions / immobilier). Besoin de reprendre les bases ? Suivez le guide, dans l’ordre des articles.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Jeune actif : pour votre épargne, quelle stratégie ? Cas pratique”

Bonjour, merci beaucoup pour ce cas pratique.

Il y a 9 mois je n’avais aucune connaissance en investissement. J’ai beaucoup appris par votre site.

Je suis aussi un jeune actif de 27 ans. Je souhaite orienter mon allocation de manière dynamique, puisque j’ai un horizon de placement long terme.

Voici la stratégie que je comptais adopter :

– 50% en actions avec PEA (ETF World)

– 15% fonds euros

– 15% SCPI par l’intermédiaire de l’assurance vie Ramify (gestion pilotée)

– 20% ETF obligataires (ex : ETF Lyxor Euro Government Bond 10-15Y) via assurance vie linxea avenir 2 (gestion libre)

Cela me permettrait d’avoir un PEA + 1 assurance vie en gestion libre et une seconde assurance vie en gestion pilotée.

Mes questions sont les suivantes :

– Cette allocation vous semble-elle être pertinente pour un jeune actif qui a une vision long terme ?

– Que pensez-vous des ETF obligataires ? A l’heure actuelle, vous semble-t-il préférable de privilégier des ETF obligataires ou des SCPI ou un mix des deux pour réduire la volatilité de mon allocation ?

– Est-ce qu’il vous semble intéressant d’investir en SCPI sans bénéficier de l’effet levier ?

Merci infiniment pour votre travail 🙂

Bonjour Matthieu,

Avec un bon PEA et 2 bonnes assurances vie, vous aurez de quoi bien investir à long terme 🙂

Nos articles pour ceux qui veulent creuser vos choix : avis Ramify et avis Linxea Avenir 2.

Et choisir le meilleur PEA.

Pour un jeune actif qui souhaite investir à long terme, en général : un matelas de sécurité en livret et fonds euros, et le reste investi à long terme entre les actions et l’immobilier.

Mais à chacun de voir selon ses projets et son aversion aux risques !

Le marché obligataire a un comportement compliqué (plus que les actions). Notre article : investir dans les obligations.

Donc pour faire simple, surtout quand on débute, il vaut mieux placer en fonds euro (qui par construction contiennent des obligations).

Pour les SCPI, notre article (sans l’effet levier du crédit cela peut être intéressant mais il faut optimiser fiscalement) : investir en SCPI.

Et pour réduire la volatilité on privilégie les meilleurs placements sans risque.

Bonjour, je suis également un jeune actif de 29ans. Suite à un gros héritage, je vais pouvoir remplir au plafond mon PEA (en World selon les conseils de ce superbe site) mais j’aurai encore une somme à placer, ainsi que mon épargne mensuelle (revenus pros). Continuer à investir sur du World, oui mais où ? Une assurance-vie va me prendre 0,6% de frais par an pendant 40ans ! un compte-titre n’en aura pas mais la fiscalité est forte. Je suis perdue, je suis « forcée » à penser à cela suite à l’héritage (pas envie de faire n’importe quoi pour l’avenir)… ce n’est pas évident… Merci.

Bonjour Mateo,

La meilleure assurance vie est à 0,50 % de frais de gestion annuels sur UC.

Mais oui vous avez bien compris l’idée.

D’un côté sur assurance vie il y a cette couche de frais de gestion mais une fiscalité attractive.

De l’autre côté sur CTO il n’y a pas cette couche de frais mais une fiscalité classique.

Le seuil de rentabilité du CTO par rapport à l’assurance vie se situe à 14 ans d’investissement selon nos simulations. Donc plus on investit longtemps (au moins 14 ans) et plus le CTO peut devenir intéressant face à l’assurance vie. Logique. Car le CTO n’a pas de frais de gestion annuels (au mieux 0,50 % sur les unités de compte en assurance vie), mais une fiscalité plus forte (30 % de flat tax). Mais gare aux évolutions de fiscalité plus fréquentes sur le CTO ! Il suffit d’un changement de gouvernement pour perdre la flat tax, auquel cas l’assurance vie redevient plus intéressante même en investissant plus de 14 ans. En sachant que la fiscalité de l’assurance vie est bien plus stable donc moins menaçante…

Ceci dit, il n’y a pas que des considérations fiscales. En effet, on peut préférer investir en tracker sur assurance vie pour d’autres raisons. Notamment pour accéder aux fonds euros boostés (les assureurs exigent souvent une part d’investissement en unités de compte). Et puis l’assurance vie offre un grand avantage à la succession (exonération de droits de succession à hauteur de 152 500 € par bénéficiaire).

Bonjour Messieurs,

J ai lu (source ooreka) que la donation (de son vivant) de titres issue d un CTO (dans la limite de 152k€) entre parents et enfants permettait d effacer la fiscalité sur la plus value pour l’enfant. la valeur du titre lors de la donation est prise comme valeur initiale pour l enfant. Est ce exact?

Bonjour Jean-Christophe,

Oui c’est la purge de plus-value, on l’explique ici déjà : optimisation de transmission de patrimoine.

Et il n’y a pas de limite à 152 k€ (confusion avec l’assurance vie on dirait).