En parallèle de leurs réseaux d’agences “grand public”, les grandes banques françaises exploitent également un réseau d’agences visant spécifiquement une clientèle dite “patrimoniale”. Ces établissements sont qualifiés de “banque privée” et on trouve des agences dans toutes les villes.

Filiales de grands établissements ou indépendantes, dans les 2 cas, ces banques privées s’adressent aux épargnants disposant d’un patrimoine financier significatif. Au moins 100 000 euros d’encours à investir, voire davantage encore, certaines banques plaçant le ticket d’entrée beaucoup plus haut.

La promesse de ces établissements est d’offrir un service haut de gamme : des conseillers qualifiés et réactifs, l’accès à de l’expertise en ingénierie patrimoniale, du conseil personnalisé, des placements qualitatifs, etc.

Voilà ce que l’on peut attendre d’une banque privée… en théorie. En pratique, les services peuvent s’avérer décevants. En témoigne l’expérience désastreuse vécue par Nicolas avec une banque privée dont nous tairons le nom. Des déboires qu’il relate dans un article complet où chacun pourra se faire un avis sur sa banque privée (ou plus exactement son ancienne banque…).

Nicolas a été client un peu plus d’un an d’une banque privée ayant multiplié les erreurs et les négligences. Une banque également incapable de faire avancer rapidement les dossiers (crédit, placement, etc.) malgré les relances. Au final, une grosse perte de temps et de multiples tracas… Nicolas a donc pris la décision de clôturer ses comptes.

À titre personnel, j’ai également été tenté de me tourner vers une banque privée, à peu près à la même période que Nicolas, et pour des raisons relativement semblables aux siennes (j’y reviendrai plus bas).

Dans cette optique, j’avais rencontré des “conseillers” (nous mettons des guillemets car ce sont plus des vendeurs que des conseillers) de plusieurs banques privées. Après quelques semaines de réflexion, j’ai préféré ne pas donner suite aux propositions des banques privées et j’ai opté pour les services d’autres acteurs (en ligne) pour gérer mon patrimoine. À la lumière des déboires de Nicolas, c’était une bonne décision. J’avais failli signer dans la même banque privée…

Dans cet article, je fais le point sur les intérêts de se tourner (ou non) vers une banque privée, ma courte expérience avec des conseillers en banque privée, et les meilleures alternatives pour gérer son patrimoine.

Je précise ici que les banques privées dont il est question dans cet article (et que je ne nommerai pas) sont celles dont le cœur de cible de la clientèle dispose d’un patrimoine financier compris entre 100 000 et 8 millions d’euros. Les personnes disposant de patrimoines financiers plus importants peuvent accéder à des banques privées dignes de ce nom (et des family offices) proposant un niveau de prestation supérieur, et que nous n’allons pas évoquer ici.

SOMMAIRE

- Quel intérêt de se tourner vers une banque privée ? La liste des avantages

- Recherche de la meilleure banque privée : à la rencontre des conseillers bancaires

- À qui s’adressent les banques privées ?

- Gestion de patrimoine : les solutions alternatives vers lesquelles se tourner

- Quel chef d’orchestre pour organiser votre patrimoine ?

Quel intérêt de se tourner vers une banque privée ? La liste des avantages

Quel est l’intérêt d’une banque privée ?

Sur le papier, il y a de nombreux intérêts à se tourner vers une banque privée. Les banques privées proposent (au moins) 3 grands types de services : du conseil, des placements, du crédit immobilier.

Elle peuvent aussi proposer un accompagnement pour des sujets plus complexes, notamment des montages à l’attention des entrepreneurs (même si c’est généralement vers son expert-comptable que l’on se tourne en premier lieu).

Passons en revue la liste des principaux avantages des banques privées.

Obtenir du conseil

Client particulier

Vous êtes un client particulier ? Une des principales prérogatives de la banque privée sera de vous conseiller en termes de placements pour votre épargne.

Les conseillers bancaires ont (en principe) une bonne connaissance du fonctionnement et de la fiscalité des dispositifs d’épargne : assurance vie, plan d’épargne retraite (PER), fonds immobiliers/SCPI, etc.

Ils peuvent vous recommander les dispositifs adaptés à votre situation. Le point gênant est qu’ils vont systématiquement vous orienter vers les produits d’épargne de la banque (les produits maison), car c’est via ces placements que les banques se rémunèrent en frais… Or, ces placements ne sont pas toujours les meilleurs, loin s’en faut. On en reparle plus bas.

Client professionnel

Vous êtes un client professionnel et vous détenez par exemple une holding patrimoniale ? La banque pourra vous conseiller des solutions d’investissement, et/ou vous accompagner pour divers montages pour optimiser la structure de votre patrimoine professionnel.

À l’image du projet d’achat de parts de SCPI en usufruit avec financement par crédit in fine, que Nicolas relate dans son avis sur la banque privée.

Là encore, le client devra jouer le jeu et souscrire les placements proposés par la banque, quand bien même ce ne sont pas les plus intéressants en termes de frais et de performances.

Conseils divers

Si le client a des besoins qui sortent du cadre de la question des placements. Par exemple préparer sa succession, transmettre des parts de son entreprise à ses enfants, ou anticiper sa retraite.

Bien que le client se tourne généralement en premier vers son expert-comptable et/ou son notaire, voire un conseiller en gestion de patrimoine, sachez que les banques privées disposent d’équipes dédiées pouvant se pencher sur ces questions. Ce sont des services complémentaires, les équipes ne sont pas nécessairement sur place en province mais très souvent au siège du groupe.

Note de Ludovic : me concernant, je suis mon propre conseiller quand il s’agit de gérer mon patrimoine personnel. Quant à mon patrimoine professionnel, je privilégie mon expert-comptable (et les contacts de son réseau) pour les besoins ponctuels très techniques. J’ai aussi un avocat fiscaliste et le cabinet de conseil en gestion de patrimoine Prosper Conseil sous la main en cas de besoin, là encore pour des besoins très ponctuels.

Les placements des banques privées

Venons-en au sujet qui fâche : les placements proposés par les banques privées.

Il faut plusieurs ingrédients pour faire un bon placement :

- identifier le bon dispositif d’épargne (assurance vie, PEA, PER, ou autre) ;

- adapter l’allocation patrimoniale à vos objectifs ;

- investir sur des fonds avec de bonnes performances ;

- limiter les frais.

Le conseiller en banque privée remplit en principe correctement les 2 premiers points.

Au sujet du point (2), il peut tout aussi bien être du ressort du client (s’il gère en direct ses placements) ou bien être délégué à la banque. Dans le second cas, le conseiller ne gère pas lui même l’allocation, il oriente son client vers une gestion sous mandat (gestion pilotée). Ce service a un coût. Plusieurs profils de risque sont disponibles : profil sécurisé, équilibré, dynamique, etc.

Là où les placements de banque privée déçoivent

Les points (3) et (4) sont ceux où les banques privées ne donnent pas toujours satisfaction (voire rarement…).

Les performances des gestions pilotées (sous mandat) sont globalement décevantes. À titre personnel, si je m’étais tourné vers une banque privée, j’aurais sans hésitation opté pour une gestion en direct de mon épargne (choix des fonds, choix de la diversification, etc.).

La performance nette d’un placement (après frais mais avant impôt), c’est la performance brute à laquelle il faut soustraire les frais. Les frais ont un impact non négligeable sur la performance de l’épargne. En la matière, les banques privées proposent des placements peu intéressants vis-à-vis de ceux que l’on met en avant dans nos comparatifs sur Avenuedesinvestisseurs.fr.

Les banques privées proposent des assurances vie et PER avec des frais sur versement. Cela est parfois négociable, mais il faut batailler pour obtenir une réduction de ces frais, alors que dans le même temps les meilleures assurances vie et meilleurs PER sont par défaut sans frais sur versement.

Les frais de gestion sur unités de compte ne sont pas attractifs (ils s’appliquent chaque année sur l’encours investi), et pour le coup, il est quasiment impossible de négocier une remise durable. Là encore, les assurances vie et PER en ligne sont beaucoup plus compétitives.

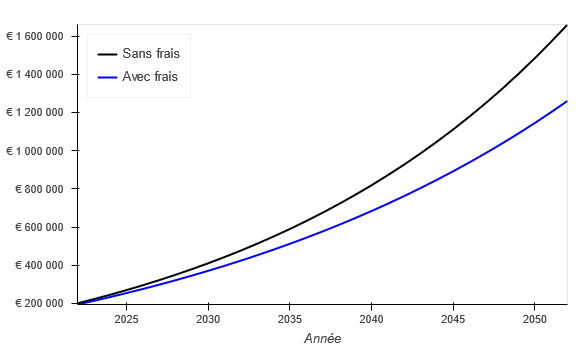

Exemple : vous placez 200 000 € puis 1 000 € par mois en assurance vie ou PER, sur 30 ans, à 5 % de rendement (rendement global pour une bonne allocation entre fonds euro + SCPI + ETF World). Voyez dans ce graphique la différence entre un bon contrat sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire), versus un contrat typique de banque privée avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue). Pour une même somme placée, il y a des centaines de milliers d’euros d’écart sur votre patrimoine à long terme !

On subit les mêmes travers pour le PEA (plan d’épargne en actions) et le CTO (compte-titres ordinaire) : des frais excessifs (même des droits de garde annuels !) qui viennent entamer une bonne part de la performance.

Note de Ludovic : ayant consulté attentivement les brochures d’informations des placements et supports d’investissement, je ne me suis guère fait d’illusion quant à l’offre de placements accessibles en banque privée. Sachant qu’en plus nous avons rarement accès aux meilleurs fonds (les trackers). Ce qui m’avait motivé à envisager une banque privée, c’est tout simplement… l’accès au crédit.

Le crédit immobilier

Je n’ai a priori pas besoin de conseil, car je suis mon propre conseiller. Et en cas de besoins, comme dit plus haut, je peux solliciter l’expertise des conseillers du cabinet Prosper Conseil (cofondé avec Nicolas). Alors pourquoi envisager d’ouvrir un compte dans une banque privée ?

La raison est que je souhaitais me donner la possibilité de solliciter un crédit immobilier (pour la société holding et non à titre personnel) dans quelques années.

Je n’avais pas de projet d’investissement immobilier au moment de la recherche d’une banque, mais je voulais construire une relation durable avec une banque, afin de pouvoir obtenir plus facilement un crédit dans le futur. Une banque prête d’autant plus facilement qu’elle connaît le client et dispose d’un historique des comptes attestant d’une bonne gestion des finances.

Je cherchais à ouvrir un compte pro pour une société holding à l’impôt sur les sociétés (IS), elle-même actionnaire d’autres entreprises. C’est un montage avec lequel les agences bancaires grand public ne sont pas toujours à l’aise, ce qui peut poser des problèmes pour obtenir un crédit. Pour ces raisons, je suis allé voir du côté des banques privées, où les conseillers disposent d’un meilleur niveau de connaissance et de compréhension des besoins des entrepreneurs.

Note de Nicolas : pareillement, je suis allé en banque privée seulement pour le crédit immobilier. Je savais pertinemment que leurs placements étaient mauvais, mais j’avais besoin d’eux pour un montage particulier pour un crédit en société à l’IS. Seulement, même pour ça, ils ont échoué ! Mon expérience en banque privée et avis.

Recherche de la meilleure banque privée : à la rencontre des conseillers bancaires

Dans ma quête de la meilleure banque privée, j’ai pris rendez-vous avec des conseillers bancaires de plusieurs établissements dans la métropole où j’habitais.

Je ne comptais pas souscrire de placements directement auprès des banques car il n’y avait aucun produit compétitif d’après les documents d’information consultés en ligne. Mon intérêt pour une banque privée portait quasiment exclusivement sur les facilités de crédit immobilier. De plus, il me fallait une banque pour la gestion courante du compte pro, et un moyen de paiement (carte bancaire).

Je savais d’ores et déjà que j’étais un mauvais client aux yeux des banques, en tout cas à court terme. Car les frais de tenue de compte courant (payant pour un compte pro) et la carte bancaire ne représentent pas de gros revenus pour la banque…

Des signaux négatifs perçus avant même d’être client

Les conseillers sont dans leur immense majorité des gens très charmants avec lesquels les échanges sont agréables quand vous les rencontrez pour la première fois.

En investisseur avisé, j’ai pu challenger les conseillers sur plusieurs points. L’impression globale est plutôt positive, mais j’ai quand même vu les limites de certains conseillers.

Par exemple, je suis tombé sur des conseillers bancaires qui ignorent qu’il existe des assurances vie sans frais sur versement permettant des versements à 100 % en fonds euro. Et des contrats permettant d’investir en trackers et SCPI. Ces contrats ont pourtant pignon sur rue, il suffit de consulter le comparatif des meilleures assurances vie pour les trouver ! Ces “conseillers” ne sont pas en veille sur le marché et ne connaissent que leurs produits maison. Ils ne sont donc pas capables de comparer et de conseiller objectivement.

J’ai donc été surpris que le conseiller ne connaisse pas mieux le secteur que cela. L’assurance vie est un placement incontournable, c’est le placement préféré des Français. À mon sens, un conseiller devrait donc connaître sur le bout des doigts le fonctionnement de ce placement et les caractéristiques des meilleurs contrats.

Sur certains points, les lecteurs assidus d’Avenuedesinvestisseurs.fr seraient positivement surpris en comparant leur niveau de connaissance à celui d’un conseiller bancaire en banque privée, également sur les questions fiscales ! Un lecteur fidèle d’ADI a un niveau supérieur au “conseiller” clientèle moyen.

J’ai expliqué sans détour mes objectifs aux conseillers : la nécessité d’ouvrir un compte courant dans l’immédiat, et le projet de pouvoir solliciter un crédit immobilier plus tard pour faire de l’investissement immobilier locatif.

J’étais conscient qu’avec ces 2 objectifs, je n’avais pas le profil d’un bon client (comprendre “un client rentable”) pour une banque privée. Alors j’ai envisagé l’idée d’ouvrir un compte-titres dans la banque privée, plutôt que de passer par un courtier en bourse spécialisé (autrement plus compétitif). De façon à avoir davantage d’encours dans la banque.

Mais les compte-titres des banques privées sont vraiment repoussants en termes de frais et souffrent de la comparaison avec les meilleurs comptes-titres. Car les banques appliquent des droits de garde (un pourcentage prélevé sur l’encours investi en actions, et cela même en l’absence d’opérations sur le compte) et les frais de passage d’ordre sont élevés, (voire rédhibitoires pour acheter des actions étrangères).

Les banques incitent les clients à se tourner vers certains produits plutôt que d’autres

En échangeant un peu plus longuement avec le conseiller de l’ancienne banque privée de Nicolas, j’ai compris que même si je plaçais une belle somme sur un compte-titres chez eux (en négociant la suppression des droits de garde), ce n’était pas de nature à les réjouir plus que cela.

La raison en est simple : un client qui gère en direct son épargne sur un compte-titres ne fait pas gagner beaucoup d’argent à la banque. A fortiori quand il investit à long terme en direct sur des actions : pas de trading, donc pas beaucoup d’ordres, donc pas beaucoup de frais de transaction…

De même, le crédit immobilier est davantage un produit d’appel qu’autre chose dans le contexte actuel où les marges se sont fortement réduites sur le produit.

J’ai compris que pour entretenir une bonne relation durable avec un conseiller en banque privée, il faut “jouer le jeu” et privilégier les placements maison de la banque.

Or, je n’avais aucune intention d’ouvrir un contrat de capitalisation ni de souscrire à des fonds commercialisés par la banque ! Les performances et les frais desdits placements ne me semblaient pas intéressants. J’avais plutôt en tête d’investir sur des actions en direct et/ou des fonds indiciels (trackers) sur un compte-titres, où les frais sont sur l’os pour la banque…

En somme, pour potentiellement accéder à un crédit immobilier dans quelques années, j’allais devoir en passer par la souscription de placements peu compétitifs au regard de ce que je pouvais trouver chez des courtiers spécialisés. Un choix cornélien et un comble pour le cofondateur d’un site mettant en avant des courtiers et des contrats ultra-compétitifs !

Un conseiller plus vendeur que conseiller…

En sus d’un rendez-vous en agence, j’ai eu un échange téléphonique avec un autre conseiller de l’ancienne banque privée de Nicolas. Au cours de l’échange, le conseiller a tenté de me vendre des SCPI alors que ça n’entrait pas dans ma stratégie patrimoniale (j’avais d’autres projets d’investissement que je venais d’exposer au conseiller quelques minutes plus tôt).

J’avais affaire à un vendeur au bout du fil, et non plus à un conseiller ! J’ai trouvé sa démarche rentre-dedans. C’est à ce moment que j’ai décidé que je n’allais pas passer par une banque privée.

Je précise ici que les SCPI ne sont pas des mauvais placements. Au contraire ! Ce sont d’excellents placements pour investir dans l’immobilier. Mais dans le cas présent, ce n’était pas mon projet à ce moment là.

Contrats de capitalisation maison, SCPI distribuées par la banque, fonds structurés, etc. J’ai clairement perçu que les conseillers des banques privées cherchaient juste à me caser leurs placements. Des placements avec des frais à l’entrée et/ou des frais de gestion élevés.

Clairement, ils pensaient à leur intérêt plutôt qu’à mes intérêts de client. Ils me poussaient les produits à forte marge, plutôt que de chercher à répondre à mes objectifs patrimoniaux. Ce n’est clairement pas l’idée que je me fais du conseil.

Étonnamment (ironie), je n’ai vu aucun conseiller me suggérer d’investir en fonds indiciels (ETF World notamment) à frais réduits sur un compte-titres !… Il s’agit pourtant d’une stratégie ultra-efficace pour diversifier et développer son patrimoine au sein d’une société holding.

Peut-on négocier avec les banques privées ?

Au cours de mes échanges avec les conseillers en banque privée, je n’ai pas voulu éluder les points qui me posaient problème, en particulier les frais des placements. J’ai donc cherché à voir dans quelle mesure ils étaient négociables.

Nicolas avait obtenu :

- la gratuité de la carte bancaire,

- la gratuité de la tenue du compte courant,

- la suppression des frais sur versement sur le contrat de capitalisation (mais des frais de gestion élevés : 1 % par an),

- la suppression des droits de garde sur le compte-titres,

- et des frais de passage d’ordre en bourse alignés sur ceux d’un concurrent plus compétitif.

J’avais été relativement impressionné par la liste des remises concédées par sa banque privée. Mais ces avantages pouvaient se justifier de par la volonté de Nicolas de “jouer le jeu” en souscrivant aux SCPI maison et à un contrat de capitalisation (2 placements à forte marge pour la banque).

Pour quel résultat ?

En pratique, les remises n’ont pas toutes été appliquées. Nicolas a dû batailler pour en récupérer certaines (et ne les a pas toutes récupérées). Le conseiller a oralement proposé des remises qu’il n’a pas appliqué…ou juste un temps.

La plupart des avantages que vous accorde une banque ne sont pas inscrits noir sur blanc lors de la souscription du compte et/ou du contrat. Si bien que la banque peut librement revenir sur les promesses des conseillers.

Au final, les marges de négociation sont limitées. N’espérez pas obtenir des niveaux de frais équivalents à ceux des meilleurs courtiers en assurances vie et des meilleurs courtiers en bourse. En tout cas pas sans contrepartie… un chantage qui sera rarement à votre avantage.

Note de Nicolas : et même avec mes remises écrites par mail par mon “conseiller”, ce n’est pas gagné ! J’ai dû envoyer un courrier recommandé pour réclamer des frais indus, après des mois et des mois de mails de relance. Cela n’a pas été suivi d’effet. Donc j’en suis venu à faire un post public sur LinkedIn en citant le directeur général France de la banque ! C’est ce qui a enfin fonctionné, le DG m’a appelé et j’ai obtenu le remboursement dès le lendemain ! C’est incroyable de devoir en venir là… et j’ai reçu ensuite beaucoup de messages privés de clients mécontents de différentes banques, montrant que le problème est généralisé.

À qui s’adressent les banques privées ?

Sur le papier, se tourner vers une banque privée peut sembler séduisant à plusieurs égards : bénéficier d’un interlocuteur unique (le conseiller) pour obtenir du conseil, déléguer la gestion de ses placements (gestion sous mandat), solliciter un crédit immobilier, etc.

Il est donc possible de centraliser beaucoup de services chez un unique acteur : la banque privée. Pour cette raison, les banques privées apparaissent comme une solution de facilité. Une solution qui séduit une clientèle peu regardante sur la performance des placements et le niveau des frais.

Les clients des banques privées apprécient la centralisation des services auprès d’un seul et même établissement (compte courant, conseil, placements et crédit) ainsi que les petites attentions en agence.

Devenir client d’une banque privée est également flatteur car on bénéficie de petites attentions telles que le café servi en agence, et des agences disposant de bureaux et de fauteuils confortables. Hauteur sous plafond, moulures, etc. Ces belles adresses et ces attentions ne sont pas financées avec d’hypothétiques surperformances sur les placements proposés, mais avec les frais ponctionnés sur l’épargne des clients…

Après avoir levé le voile sur l’offre de placements proposée par les banques privées, j’en arrive à la conclusion que le rapport performance/conseil/coût n’est pas à l’avantage des clients. Ainsi, je ne suis pas allé en banque privée, j’ai opté pour des alternatives (voir plus bas).

Note de Nicolas : il est vrai que j’ai bénéficié de petites attentions dans mon ex banque privée : le café servi par le “conseiller”, l’invitation au cocktail, l’appel du “conseiller” pour me souhaiter une bonne année, le passage à domicile pour me faire signer un papier… Mais je ne suis pas sensible à cela. D’ailleurs j’aurais préféré que l’on traite tout en ligne (plus rapide et efficace). Ce que je voulais, c’était que l’on traite mes dossiers. C’est ce que j’attends d’un professionnel. Mais ce n’était pas le cas, donc ils n’ont pas fait illusion longtemps et je les ai quittés après 1 an de calvaire.

Des frais souvent rédhibitoires

Les frais constituent le principal point noir des banques privées. À la décharge des clients, il faut reconnaître qu’il n’est pas facile pour un client ordinaire d’évaluer les frais globaux ponctionnés sur son capital.

En effet, il existe un empilement de frais que les conseillers se gardent bien de mettre en pleine lumière dans la présentation des placements.

Un conseiller peut vous indiquer que les frais de la gestion déléguée (sous mandat) de vos placements seront (par exemple) de 0,50 % par an. Le montant est très raisonnable ! Mais c’est sans compter sur les autres frais. Si le capital est placé sur des fonds de gestion actifs, il faut ajouter les frais du fonds (près de 2 % par an). Et si le capital est placé dans une assurance vie ou un contrat de capitalisation, il faut également compter les frais de gestion sur unités de compte (1 % voire davantage pour les contrats les moins compétitifs).

Des frais qui grèvent la performance nette de l’épargne

À titre personnel, ces frais me sautent aux yeux quand le conseiller en banque privée me présente ses placements. En sommant toutes les couches de frais de gestion (et sans compter les frais sur versement !), on arrive souvent à près de 4 % de frais de gestion globaux par an. C’est 3 % de plus (par an et sur tout l’encours investi !) qu’en optant pour les meilleurs placements dont j’ai pleinement connaissance et que Nicolas et moi mettons en avant sur Avenuedesinvestisseurs.fr.

Un écart de performance de 3 % représente 9 000 euros de manque à gagner chaque année sur un capital investi de 300 000 euros. Sur 10 ans, le manque à gagner s’élève à 90 000 euros, et cela sans compter les intérêts composés. À ce tarif, le “conseiller” peut bien nous servir le café !

L’écart de performance (3 %) mentionné ci-dessus repose seulement sur l’écart des frais. En pratique, de nombreuses gestions sous mandat délivrent des performances encore inférieures, notamment du fait des stratégies d’investissement et des décisions discutables des gestionnaires : surpondération des marchés européens (lesquels ont délivré des performances inférieures à celles des marchés américains), paris sectoriels à contre-temps, fonds actifs classiques plutôt que fonds passifs (trackers), etc.

Note de Ludovic : les banques perçoivent des rétrocessions sur les fonds actions classiques. Donc elles n’ont pas d’intérêt financier à recommander des trackers à leurs clients (lesquels sont sans rétrocessions).

Note de Nicolas : et Ludovic ne parle que des investissements financiers. Mais les investissements immobiliers ne sont pas en reste. Mon ex “conseiller” avait voulu me vendre un Pinel, alors que je ne souhaitais pas défiscaliser et alors que le Pinel est très rarement rentable pour les clients (cas pratique Pinel)…mais très rentable pour les banques car entre 5 et 10 % de commissions.

Gestion de patrimoine : les solutions alternatives vers lesquelles se tourner

En épargnant avisé, vous aimez les fonds indiciels (trackers et ETF) ? Sachez que vous êtes un mauvais client pour une banque privée… car elle ne touche pas de rétrocessions sur ces fonds. Elle préfère toucher 50 % de rétrocessions de frais sur 2 % de frais de gestion annuels (fonds actifs classiques), plutôt que 0 % sur un tracker à 0,25 % de frais de gestion annuels.

Vous souhaitez juste un compte courant en banque, et souhaitez placer votre argent chez des courtiers plus compétitifs sur l’épargne ? Alors, vous êtes également un très mauvais client pour une banque privée.

Ce que j’ai appris est que si vous souhaitez un compte courant et un crédit immobilier, alors vous êtes également un mauvais client. Les marges sont faibles sur le crédit, c’est un produit d’appel. La banque veut pouvoir vous faire souscrire des placements grassement chargés en frais.

Ce business modèle me dérange. Car la banque n’est pas rémunérée au titre du conseil qu’elle donne, mais via les placements que les conseillers font souscrire aux clients. Donc il y a un biais, les “conseillers” poussent naturellement les placements les plus chargés en frais. Le patrimoine des clients travaille moins bien qu’il le devrait.

Malgré ces expériences mitigées, je n’ai pas envie de jeter la pierre aux conseillers bancaires. Beaucoup veulent faire correctement leur travail et sons déçus de ne plus trouver de sens à leur travail car ce n’est plus un métier de conseil (article du Figaro : hémorragie des conseillers en agence). Nous avons d’ailleurs reçu des CV ! Je veux croire qu’il existe des conseillers en banque privée travaillant mieux que ceux auxquels Nicolas a eu affaire.

Je suis très dubitatif quant aux avis clients que l’on peut lire sur Google et d’autres sites faisant la liste des meilleures banques privées. L’ex banque privée de Nicolas est bien notée, malgré un service défaillant à plusieurs niveaux, du conseiller de l’agence jusqu’au siège à Paris.

Une hypothèse pour expliquer ces avis positifs : il est difficile de se faire un avis sur les services d’une banque privée quand on ne dispose pas soi-même d’un excellent niveau de connaissances en finance. Il faut croire que les clients satisfaits ne sont pas très regardants sur les performances de leurs placements. Certainement car ils manquent de référentiels et ne sont donc pas en mesure de juger la qualité d’une gestion sous mandat ni même la performance spécifique d’un fonds.

Au final, je n’ai pas centralisé mon compte courant, mon conseiller, et mes divers placements au sein d’une unique banque privée. J’ai décidé d’organiser mon patrimoine différemment et je suis allé chercher le meilleur acteur pour chacun de mes besoins !

Par “meilleur acteur”, j’entends “meilleur” sur les 3 critères suivants :

- la qualité du service,

- les performances,

- les frais.

Choisir le meilleur acteur pour chaque besoin spécifique

Pour le compte courant professionnel, je me suis tourné vers Qonto (et Boursorama pour la banque perso). Qonto est le top en termes de fonctionnalités. Qonto investit énormément pour améliorer la convivialité et les fonctions de ses services (suivi des comptes, virement, etc.), aussi bien pour l’interface web que pour l’application smartphone. Au global, l’expérience client est excellente. Et les frais sont ultra-compétitifs.

Le cercle de services de Qonto est plus resserré que celui d’une banque privée. En revanche, ce qu’il fait, il le fait très bien (gérer les comptes courants d’une société). Notre avis Qonto.

Qonto ne propose pas de solutions de placement. Cela ne pose aucun problème car il existe d’autres acteurs spécialisés pour cela. Et contrairement à une banque privée, Qonto ne tourne pas le dos à son client dès lors que ce dernier réalise des virements sortants vers un autre établissement pour gérer ses excédents de trésorerie et ses placements !

Pour le compte-titres de la société (compte-titres d’une personne morale), je me suis tourné vers Interactive Brokers (interface complète et frais incroyablement bas) et Bourse Direct. Notre avis sur Interactive Brokers.

Fortuneo propose également un CTO intéressant avec l’offre 0 courtage : 2 ordres gratuits par mois si vous avez plus de 50 000 € d’encours. C’est ce qu’a choisi Nicolas après avoir quitté sa banque privée. Notre avis Fortuneo bourse.

Si j’ai besoin plus tard d’un contrat de capitalisation (le cousin de l’assurance vie, accessible aux personnes morales), je sais que je peux compter sur des courtiers en ligne spécialisés et très compétitifs (je pense notamment à Linxea).

Pour les personnes physiques (la clientèle des particuliers, pas les sociétés), voici ici les meilleures assurances vie, les meilleurs PEA et les meilleurs PER.

Quid du crédit immobilier ?

Je suis désormais client des meilleurs courtiers/placements et services bancaires disponibles sur le marché. Pour ce faire, j’ai dû me détourner des banques (privées) et j’ai privilégié des acteurs spécialisés dans leur domaine (gestion du compte bancaire, compte-titres, etc.).

Mais n’ayant pas de compte dans une banque classique, je n’ai pas la possibilité de souscrire directement un crédit auprès d’un des acteurs dont je suis client. Si je souhaite prendre un crédit via ma société, je devrai me tourner vers un courtier en crédit et/ou aller voir des banques pour directement présenter mes besoins.

Je serai dans une position de négociation différente car mon capital sera déjà investi ailleurs… Le conseiller ne pourra pas me pousser à sortir l’argent d’un placement existant car il sait que cela me sera fiscalement défavorable.

Le crédit immobilier est un produit d’appel sur lequel les banques ont (actuellement) peu de marge. Obtenir un crédit est donc un bras de fer dans lequel la banque cherche à mettre la main sur votre patrimoine pour le placer sur ses produits maisons. Des produits sur lesquels les grasses marges compensent la maigre marge sur les crédits immobiliers. Ce constat est celui qui ressort de mes entretiens avec des conseillers en banque privée.

Si vous avez besoin d’un compte pro pour une société d’investissement immobilier (SCI) et avec l’intention de solliciter un crédit, vous allez nécessairement devoir passer par une banque proposant ce type de services. Pour une simple SCI, sans montage complexe, il n’est pas nécessaire de passer par une banque privée, vous pouvez passer par une banque traditionnelle.

Quel chef d’orchestre pour organiser votre patrimoine ?

Il ne faut pas surestimer la valeur ajoutée des banques privées, ni se laisser impressionner par les compagnes de communication suggestives. Ces établissements profitent d’une image supposément élitiste qui ne se traduit pas dans les faits.

C’est comme un restaurant qui mise tout sur le cadre, mais avec une mauvaise cuisine.

En pratique, les performances et les placements proposés par les banques privées n’impressionneront pas les lecteurs fidèles d’Avenuedesinvestisseurs.fr.

Quant à la partie conseil, les banques privées mettent en avant la relation client mais en pratique, les conseillers changent régulièrement d’agence. Ce qui est désagréable pour le suivi à long terme de ses finances.

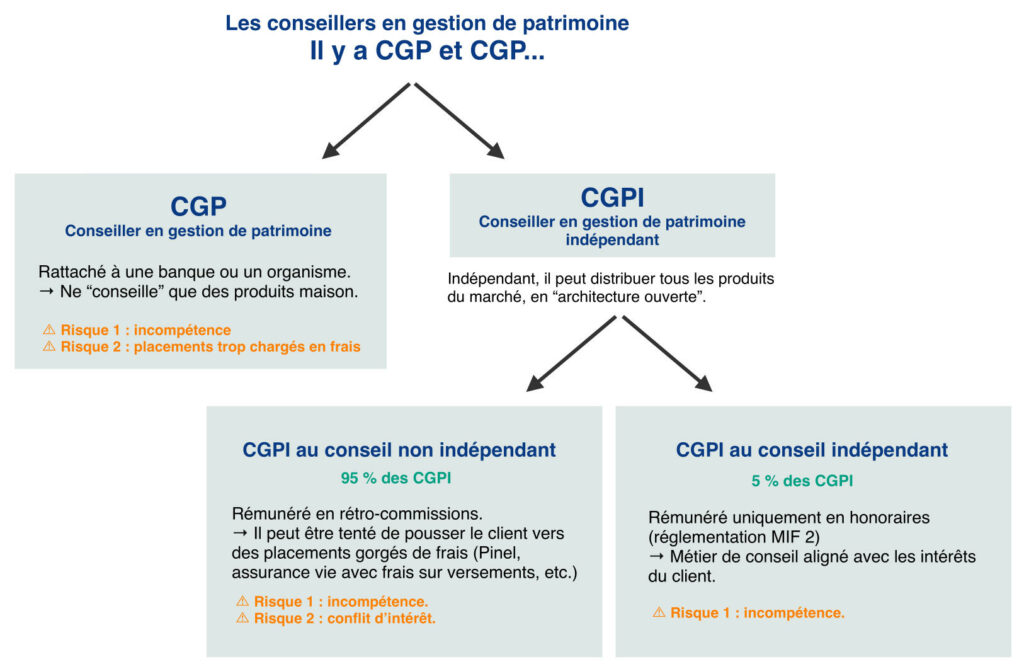

Pour profiter d’un conseiller attitré sur le long terme, il faut plutôt se tourner vers un cabinet de conseil en gestion de patrimoine indépendant. Mais au conseil indépendant (sans rétrocession de frais, uniquement des honoraires de conseil), pour ne pas risquer de subir le même biais qu’en banque.

2 stratégies pour la gestion de son patrimoine

Pour gérer son patrimoine, une première stratégie consiste à gérer soi-même ce que l’on est en mesure de gérer par ses propres moyens. C’est une recommandation que l’on peut tout particulièrement donner aux jeunes actifs donc les problématiques patrimoniales sont souvent simples. En lisant quelques heures ADI en commençant par le guide, vous serez autonome.

La progression du patrimoine, la hausse des revenus, l’arrivée des enfants et d’autres responsabilités entraînent une complexification de la gestion du patrimoine. À partir de là, il y a 2 possibilités.

Soit l’épargnant arrive à rester autonome, cela nécessite une montée en compétence et donc du temps à y consacrer. Auquel cas, il peut se passer d’un conseiller.

Soit l’épargnant ne dispose pas du temps et des compétences pour bien gérer son patrimoine. Alors, il doit faire appel à l’expertise d’un conseiller en gestion de patrimoine (CGP). Dans cette optique, nous recommandons à l’épargnant de se tourner vers un cabinet délivrant du conseil indépendant.

Lorsque le conseil est “indépendant” (au sens de la directive européenne MIF 2), l’épargnant a la garantie que le conseiller ne se rémunère pas sur les placements qu’il recommande (pas de rétrocessions de frais, contrairement aux banques privées), mais seulement en honoraires. C’est grâce à cette indépendance que la confiance peut s’établir, les intérêts sont alignés. Le conseiller n’est exposé à aucun biais dans ses recommandations.

Il ne s’agit pas de vous vendre des placements, mais d’optimiser votre patrimoine sous tous les angles : financier, fiscal et civil.

Ce n’est pas un hasard si nous avons lancé un cabinet en gestion de patrimoine indépendant et au conseil indépendant : Prosper Conseil. C’est un besoin trop peu pourvu à ce jour (seulement 5 % de CGPI au conseil indépendant).

Pour aller plus loin : comment choisir un conseiller en gestion de patrimoine ?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

12 commentaires sur “Banque privée : de meilleures alternatives pour la gestion de son patrimoine ?”

Merci Ludovic pour ton retour précis.

Pour les intérêts composés, je résumerais ça simplement: le cerveau humain ne peut raisonner qu’en linéaire.

Dès qu’on quitte la ligne droite (ex: exponentiel, logarithmique), il faut avoir le courage de laisser la main à un outil (calculatrice, Excel, etc…) et délaisser le bon vieux feeling, devenu alors incompétent.

Avec les intérêts composés, on est dans l’exponentiel. “1% de frais de gestion par an, c’est rien du tout !”.

Eh non.

Bonjour David,

Tout à fait, on n’est pas câblés pour !

Donc un bon vieux Excel et un graphique pour illustrer, et ça saute aux yeux 🙂

Bonjour à tous

Quel plaisir de lire votre article !!.

J’ai eu exactement cette expérience avec le Pôle Gestion Privée du xxxxxx à Nice.

Mon contrat d’assurance vie ainsi que celui de ma fille mineure n’ont jamais été gérable en ligne comme promis (Digitalisation en retard et process compliqués en rdv ), ma demande de souscription de parts de SCPI s’est perdue en back office et ma demande d’avenant à mon contrat d’assurance décès toutes cause avant mes 51 ans s’est lui aussi égaré…Aprés il fallait le questionnaire médical..

Le compte de ma SCI familiale qui devait être sans frais me coute 10€ par mois et la remise automatique n’a jamais eu lieu….il fallait que je pleure chaque mois…parfois deux fois…

Et que de rdv pour signer des tonnes de papiers avec mon conseiller, au demeurant charmant. J’ai ,pour ma part, refusé les soirées petits fours étant plus dans l’état d’esprit du paysan Basque que du Notaire Niçois…

Au final je garde un compte au xxx, quelques parts de RAP et mes FCPR (durée de détention oblige).

Désormais, je suis (avec ma fille mineure) client de l’Afer, Fortuneo, Boursorama, Linxea, Sylvea, France Valley Patrimoine, Perial, Alderan, Corum etc…

Je lis vos articles et le Revenu Français, je consulte le site des impôts (.gouv.fr) pour la fiscalité et les éditions Francis Lefevre pour les questions techniques (Ouvrages sur la GP).

Bravo pour votre site et votre travail. Et Bonnes fêtes à toute la communauté

Bonjour Alexandre,

Merci pour votre retour d’expérience !

Et pardonnez-moi, j’ai modéré le nom de la banque sinon on risque d’être ennuyés (mais de toute façon, au niveau de la banque privée lambda, c’est partout pareil…)

Je vois que vous avez subi un calvaire aussi.

Nous ne sommes pas seuls 🙂

Et je note que nous avons les mêmes lectures et clients des mêmes établissements (Afer, Linxea, Corum, Fortuneo, etc.) 🙂

Joyeuses fêtes !

Bonjour Nicolas, Bonjour Ludovic,

Je suis très étonné de la lecture de votre article.

Je suis un lecteur d’ADI et Banquier privé au sein d’une banque privée/Gestion de fortune.

Comme vous pouvez le constater, je reste en veille car je vais lire les divers blog lié à ma matière…

A la lecture de votre article, je crains que vous n’ayez pas rencontré de vrais interlocuteurs “Banque Privée”.

Historiquement, la banque privée était réservé aux chefs d’entreprises de société avec CA de + de 5M minimum ou aux familles bourgeoises disposant d’un patrimoine financier minimum de 1M€ dans les livres de l’établissement.

Il y a eu beaucoup de marketing ces dernières années pour rendre la banque privée “accessible” aux patrimoniaux (patrimoine entre 100k et 1M€), mais les services sont bien ceux d’une gestion retails. (pas de sur-mesure, gestion de masse des demandes.)

Votre article laisse penser que toutes les banques se valent… et ce n’est absolument pas le cas !

Il y a une vraie différence entre une banque privée retails (bas de gamme) et une vraie banque privée.

Outre l’aspect placement, ou je suis relativement d’accords avec vous, le niveau de conseil délivré par les banques privées digne de ce nom n’a rien à voir avec les conseils promulgué par les CGP.

Combien de client avez vous conseillé sur la cession de leur entreprise ? A combien de closing avez-vous assisté ? Combien d’opération de haut de bilan avez-vous chapoté avec les experts-comptables, avocats et notaires de vos clients ? Une vraie banque privée accompagne ses clients sur ces problématiques avec l’aide de différents services interne (M&A, financement structuré, ingénierie patrimoniale…).

Je trouve donc votre article assez insultant envers les “vraies banque privée”, vous dépeignez un portrait peu flatteur en n’ayant jamais testé (à mon sens) les vrais services d’une banque privée…

Je suis navré que vous soyez tombé sur des charlatans… Hélas, il y en a dans tout les corps de métiers…

Sachez juste que les vraies établissements élitistes n’ont pas besoin de pub…

Bien à vous

David

Bonjour David,

Merci pour votre retour.

Vous êtes un vrai banquier privé 🙂

Il y a banque privée et banque privée.

(Tout comme chez les CGP il y a les vrais conseillers et les vendeurs, il faut savoir démêler le bon grain de l’ivraie…)

Notre article (et mon expérience de la banque privée ici) cible les “banques privées de réseau bancaire”.

Ce sont les banques privées que le grand public connait, avec des agences ayant pignon sur rue dans chaque ville.

Comme vous dites, les vraies banques privées n’ont pas besoin de pub. D’ailleurs je suis allé dans l’une d’elle, le nom n’était même pas indiqué sur l’immeuble, c’était très discret, impossible de connaitre si on n’a pas été “coopté”. Et j’avais bien perçu la différence de niveau en discutant avec le conseiller.

Nous faisons le même constat : “Il y a eu beaucoup de marketing ces dernières années pour rendre la banque privée « accessible » aux patrimoniaux (patrimoine entre 100k et 1M€), mais les services sont bien ceux d’une gestion retails. (pas de sur-mesure, gestion de masse des demandes.)”

Le titre de “banque privée” est galvaudé pour ces établissements.

Rien à voir avec la banque privée digne de ce nom et dont vous parlez (malheureusement plus rare, moins de 10 % des clients banque privée doivent être dans une vraie banque privée comme la vôtre).

J’en avais parlé en ces termes dans mon article pour faire la part des choses : “Il existe également des banques privées indépendantes et plus typées gestion de fortune. Nous n’en parlons pas dans cet article, car le niveau est moins homogène (et globalement bien supérieur, mais avec un ticket d’entrée plus élevé supérieur à 1 million d’euros, voire 10 millions d’euros).”

Pour schématiser la gamme des banques :

– banque grand public = 90 % des clients

– banque privée grand public = top 10 % des clients

– banque privée digne de ce nom = top 1 % des clients

Bonjour Ludovic

Un témoignage édifiant, qui malheureusement n’étonnera guère ceux qui ont un peu d’expérience sur le sujet.

Cet article, ou du moins sa thématique, devrait selon moi être un de ceux en top priorité à lire quand un débutant découvre le site ADI. En particulier la partie “Des frais qui grèvent la performance nette de l’épargne”, car trop peu de gens réalisent l’évolution exponentielle des rendements composés et de l’importance capitale de quelques pourcents laissés en frais. “Ne laissez pas la tyrannie de la composition des frais détruire la magie des intérêts composés” répétait sans cesse ce brave Jack Bogle.

Une phrase de l’article a attiré mon attention : “Un lecteur fidèle d’ADI a un niveau supérieur au « conseiller » clientèle moyen.”

C’est ce que je me tue à expliquer à mes proches : à partir du moment où vous en savez suffisamment pour choisir un bon “conseiller”, vous en savez assez pour gérer votre argent vous même.

On n’est jamais aussi bien servi que par soi même !

Cordialement

Bonjour Fred,

Oui maintenant quand nous parlons des frais, nous ajoutons ce graphique illustrant l’impact des frais, sinon les néophytes ne s’imaginent pas à quel point c’est important et 1 % de frais en plus peuvent représenter des dizaines de milliers d’euros à long terme !

Bonne référence à Bogle 🙂

Les intérêts composent, mais les frais décomposent !

Clients de la B… P… depuis plusieurs années (ils avaient été imbattables sur les conditions de crédit pour notre RP) nous avons cédé aux sirènes de leur banque privée à la suite d’une belle rentrée d’argent.

La conseillère était charmante, les locaux très beaux (ça changeait des cagibis de la BP) et le café nespresso parfait.

Mais sinon leurs produits étaient très chers et pas terribles.

J’ai voulu acheté des SCPI en nue propriété elle n’en avait que quelques unes de dispo et pas sur la durée qui m’intéressait et en plus il fallait les loger dans un compte titre (soit disant sans frais de garde mais méfiance…).

Ah et j’ai eu des droits de garde sur un PEA ouvert avec 50 € pour prendre date sans actions à l’intérieur.

Bref au bout de 2ans on s’est demandé ce que nous apportait cette banque surtout qu’entre temps la lecture intensive d’ADI a fait que je savais ce que je voulais faire de mon argent et que je n’avait pas besoin d’une AV à 3% de frais sur versement.

Nous avons transféré tous nos comptes dans 2 banques en ligne ( a mettre au crédit de la banque privée la rapidité dont ils ont fait preuve pour le transfert des PEA) et nous en sommes ravis!!!

Depuis je recommande à tout le monde de passer dans des banques en ligne.

Merci pour votre site

Bonjour Valentine,

Merci pour votre retour d’expérience 🙂

Beau parcours, vous vous êtes bien prise en main !

On se rejoint : beau cadre, “conseillers” sympas, le crédit peut être attractif, mais les placements sont très médiocres.

Merci Ludovic pour cet article. Je passe personnellement par U…., ils sont de très bon conseil pour les particuliers.

Je ne manquerai pas toutefois d’aller voir votre site Prosper Conseil pour voir vos offres.

Bonjour Brice,

Pour avoir déjà été démarché à titre personnel par des “conseillers” U…. ces dernières années, c’est typiquement ce que nous rejettons : ce n’est pas du conseil mais de la vente de produits très chargés en frais.

Les 2 “conseillers” avaient voulu me vendre un Pinel et une assurance vie à 3 ou 4 % de frais sur versement.

Car rémunération en rétrocession de frais (cf notre schéma en fin d’article) donc il faut vendre ce qu’il y a de plus rentable pour l’établissement.

Au secours !

Je vous invite à comparer avec Prosper Conseil effectivement.