L’assurance vie est une enveloppe d’épargne puissante, et elle devient d’autant plus efficace lorsqu’elle est associée à des versements programmés. Pourquoi ? Parce que les versements programmés permettent d’automatiser son épargne tout en profitant des opportunités de marché, sans se soucier des aléas financiers et boursiers à court terme. Imaginez pouvoir épargner sans même y penser, tout en optimisant chaque euro investi grâce à une stratégie intelligente et maîtrisée.

Les avantages des versements programmés en assurance vie sont nombreux. Dans cet article, nous allons explorer en détail le principe des versements programmés en assurance vie. Un mécanisme simple mais efficace qui permet d’allier discipline, sécurité et performance.

Vous découvrirez pourquoi cette approche est plébiscitée par de nombreux investisseurs, qu’ils soient novices ou confirmés. Et vous verrez comment elle peut booster vos rendements à long terme tout en réduisant votre exposition au risque.

➡️ Avec un exemple concret et des conseils pratiques, vous verrez que les versements programmés ne sont pas simplement une option parmi d’autres : ils sont un véritable levier stratégique pour bâtir votre patrimoine de manière progressive et sereine.

SOMMAIRE

- Qu’est-ce qu’un versement programmé en assurance vie ?

- Les avantages des versements programmés en assurance vie

- L’impact des versements programmés sur la performance du contrat

- Les aspects pratiques des versements programmés en assurance vie

- Exemple concret : mise en place d’un versement programmé sur le contrat Linxea Spirit 2

- Conclusion

Qu’est-ce qu’un versement programmé en assurance vie ?

Définition et principe du versement programmé

Le versement programmé est une fonctionnalité clef des contrats d’assurance vie, permettant aux épargnants de définir un montant fixe qui sera investi à des intervalles réguliers. Ces versements peuvent être effectués mensuellement, trimestriellement, ou annuellement, selon les préférences de l’épargnant.

🔎 Par exemple, on peut programmer 100 € d’épargne par mois, ou 200 € par trimestre, etc. Puis on peut adapter et stopper les versements programmés à notre guise.

Contrairement aux versements libres ponctuels, qui nécessitent une décision active à chaque investissement, les versements programmés reposent sur une approche automatisée et systématique.

➡️ Le versement programmé est une option de gestion que l’on retrouve dans les meilleures assurances vie du marché. Cette option est gratuite et généralement accessible dès 50 euros par mois de versement (ou 150 euros par trimestre).

Avis de Ludovic : la mise en place de versement programmé en assurance vie est aussi une bonne pratique d’investissement. En effet, la mise en place d’un versement programmé permet de constituer un capital de manière progressive et disciplinée, sans avoir à s’inquiéter des fluctuations du marché. Il s’agit donc d’une méthode particulièrement adaptée aux épargnants qui souhaitent investir à long terme tout en minimisant les risques liés à une entrée en une fois sur les marchés.

Les modalités de mise en place

Mettre en place des versements programmés dans un contrat d’assurance vie est simple et flexible. L’épargnant peut choisir :

- La fréquence des versements : selon ses préférences et ses capacités financières, les versements peuvent être réalisés mensuellement, trimestriellement ou semestriellement.

- Le montant des versements : ce montant peut être ajusté à tout moment en fonction des objectifs d’épargne ou des changements de situation financière de l’épargnant.

- Les supports d’investissement : l’épargnant peut répartir ses versements entre des fonds euros (pour la sécurité) et des fonds d’investissement en unités de compte (pour le potentiel de rendement). Cette répartition peut être modifiée en fonction de l’évolution des marchés ou des objectifs financiers.

💡On reste libre. Le versement programmé en assurance vie peut être suspendu à tout moment.

Les avantages des versements programmés en assurance vie

La régularité des investissements

L’un des principaux atouts des versements programmés en assurance vie est le lissage du prix d’achat des fonds (ou ou autres actifs financiers) en unités de compte.

En effet, en investissant de façon régulière, l’épargnant profite de la technique du Dollar Cost Averaging (DCA), qui consiste à acheter pour un montant fixe (par exemple 200 euros par mois) des parts de fonds ou d’actifs à des intervalles de temps réguliers, indépendamment de l’évolution des cours.

Cette stratégie permet d’acquérir plus de titres (parts de fonds ou autre actifs financiers, actions en direct, etc.) lorsque les marchés sont en baisse et moins de titres lorsqu’ils sont en hausse, limitant ainsi les risques liés aux fluctuations à court terme.

💡Cette approche est particulièrement bénéfique pour les investisseurs cherchant à limiter leur exposition au risque sans pour autant renoncer aux opportunités de performance offertes par les marchés.

La gestion simplifiée de l’épargne

Les versements programmés permettent une gestion simplifiée et automatisée de l’épargne. Une fois la mise en place réalisée, l’épargnant n’a plus besoin d’intervenir, et son patrimoine grossit doucement mais sûrement.

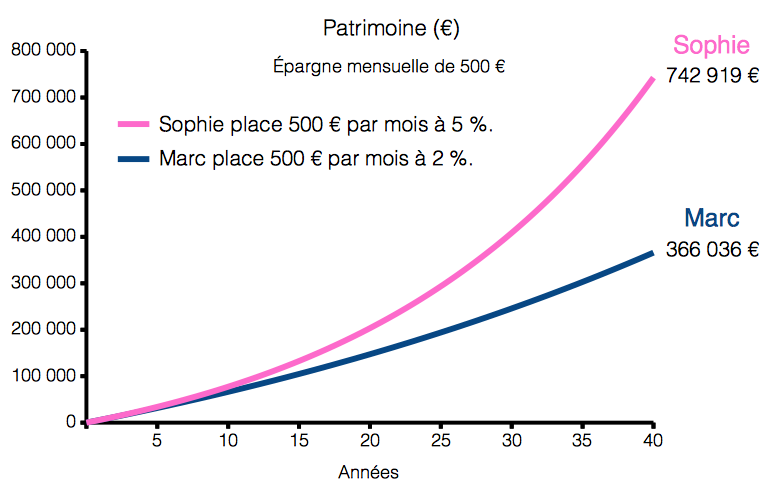

➡️ Exemple ici avec Marc et Sophie qui ont mis chacun en place un versement programmé en assurance vie de 500 € par mois (Sophie a choisi des fonds plus rentables), voici l’évolution de leur patrimoine sur 40 ans (retrait possible à tout instant) :

💡De plus, cette automatisation réduit les risques émotionnels, tels que la panique liée aux baisses de marché ou l’euphorie lors des hausses, qui peuvent conduire à des décisions d’investissement irrationnelles. Elle permet également de respecter une discipline d’épargne, même en cas de marchés volatils.

Une stratégie d’investissement adaptée à tous les profils

Les versements programmés s’adaptent à tous les types d’investisseurs, qu’ils soient prudents ou dynamiques.

Pour un investisseur défensif (averse au risque), il est possible de concentrer ses versements sur des fonds en euros, garantissant le capital investi. Voyez notre sélection des meilleurs fonds euros en assurance vie. C’est le choix de Marc, représenté par la courbe bleu du graphique plus haut.

Pour les plus dynamiques, les fonds en unités de compte, en particulier les fonds actions et les fonds immobiliers, offrent un potentiel de rendement supérieur, en contrepartie d’une plus grande exposition aux fluctuations des marchés. C’est le choix de Sophie, représentée par la courbe rose du graphique plus haut.

➡️ Les meilleures assurances vie permettent de répartir librement notre épargne entre fonds euro et unités de compte, puis d’arbitrer gratuitement entre eux.

Cette flexibilité dans la gestion des supports d’investissement fait des versements programmés un outil adapté aux évolutions des besoins de l’épargnant et à ses projets à long terme.

Note de Ludovic : les versements programmés en assurance vie sont possibles en gestion libre, et aussi en gestion pilotée. Dans ce mode de gestion, on ne choisit pas sur quels fonds verser, c’est le gestionnaire qui décide selon notre profil épargnant.

L’impact des versements programmés sur la performance du contrat

Lissage du risque de volatilité

Le principal avantage des versements programmés (en assurance vie, mais aussi PEA et autres enveloppes d’investissement) est qu’ils permettent de lisser le risque de volatilité.

En entrant progressivement sur les marchés financiers, l’épargnant se protège contre les variations soudaines des cours. Plutôt que d’investir une somme importante en une seule fois, ce qui est risqué sur les marchés volatils comme le marché actions, les versements réguliers permettent de répartir le risque dans le temps.

Par exemple, lors d’une baisse du marché, les versements programmés permettent d’acheter des actifs à prix réduit, augmentant ainsi le potentiel de gain à long terme lorsque les cours remonteront.

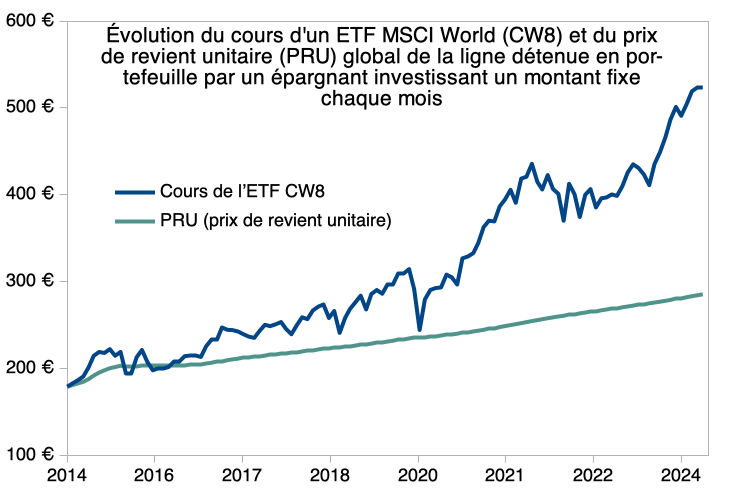

➡️ Le graphique ci-dessous montre que l’investissement régulier permet de lisser le coût d’acquisition de ses titres. Dans le cas présenté, l’épargnant met en place en versement programmé pour investir chaque mois un même montant en ETF MSCI World. On voit que le prix de revient unitaire (PRU) global de son investissement (en vert) est ainsi fortement lissé :

🔎 On constate que même en continuant d’investir en 2024 sur l’ETF World à un cours à plus de 500 €, le PRU de l’investissement reste bas, à moins de 300 €.

Optimisation des rendements à long terme

Cette stratégie de versements réguliers tend à améliorer les rendements à long terme. En investissant de manière constante et sans se soucier des fluctuations de court terme, l’épargnant bénéficie de la croissance des marchés boursiers ou immobiliers sur la durée, tout en minimisant les effets négatifs des baisses passagères.

En adoptant une perspective à long terme, les versements programmés permettent également de compenser les mauvais moments d’entrée sur les marchés, en bénéficiant d’une moyenne d’achat plus favorable sur une longue période. Ce que l’on voit bien dans le graphique plus haut.

L’effet des intérêts composés

Un autre avantage majeur des versements programmés est leur impact sur l’accumulation des intérêts composés. Les sommes investies génèrent des gains, qui à leur tour sont réinvestis et produisent de nouveaux gains.

Cet effet de composition est renforcé par les versements réguliers, car chaque nouvelle somme investie vient s’ajouter au capital et permet de maximiser les rendements à long terme. Plus l’investissement est étalé dans le temps, plus l’effet de composition joue en faveur de l’épargnant.

Les aspects pratiques des versements programmés en assurance vie

Le choix des supports d’investissement

L’assurance vie permet de placer dans une grande diversité de « supports d’investissement ». Que ce soit des fonds en euros pour les investisseurs prudents ou des « unités de compte » (fonds actions, fonds immobiliers, etc.) pour ceux cherchant à dynamiser leur épargne. Les versements programmés peuvent être répartis entre ces fonds en fonction de la stratégie de chaque épargnant.

Par exemple, un investisseur peut choisir d’affecter 50 % de ses versements à un fonds en euros sécurisé et 50 % à des fonds actions pour profiter des performances des marchés actions. Cette flexibilité dans le choix des actifs permet d’ajuster la répartition en fonction des objectifs de l’épargnant, tout en restant fidèle à une approche systématique et régulière.

La flexibilité des contrats d’assurance vie

Un des grands atouts des versements programmés en assurance vie est la flexibilité qu’ils offrent. Il est possible à tout moment d’ajuster le montant des versements, de modifier la fréquence ou encore de changer la répartition entre les différents supports d’investissement de l’assurance vie. Cette souplesse permet de nous adapter aux évolutions des marchés financiers ou aux changements dans notre situation financière.

De plus, en cas de besoin imprévu, il est toujours possible d’interrompre les versements programmés temporairement ou définitivement sans pénalité. Cette flexibilité dans la gestion du contrat est un avantage majeur par rapport à d’autres produits d’épargne plus rigides.

Exemple concret : mise en place d’un versement programmé sur le contrat Linxea Spirit 2

Prenons l’exemple de Sébastien, 35 ans, salarié dans le secteur privé avec une capacité d’épargne de 500 euros par mois. Soucieux de préparer sa retraite et de se constituer un capital à long terme, il choisit d’ouvrir un contrat d’assurance vie Linxea Spirit 2 (voir ici), réputé pour son beau choix de fonds et ses frais très compétitifs (voir notre classement des meilleures assurances vie).

Sébastien décide de mettre en place un versement programmé de 500 euros par mois, réparti à 50 % sur le fonds en euros pour la sécurité et à 50 % sur un ETF MSCI World pour profiter des performances des marchés actions internationaux. Cela correspond à un profil de risque équilibré.

➡️ Voici comment Sébastien structure ses versements :

- Fonds en euros : 250 euros sont investis chaque mois dans le fonds euro Nouvelle Génération. Ce choix permet à Sébastien de sécuriser une partie de ses versements tout en bénéficiant de la stabilité propre aux fonds en euros, en visant 3 % de rendement par an.

- ETF MSCI World : les 250 euros restants sont alloués chaque mois à l’ETF Amundi répliquant l’indice MSCI World. Ce fonds indiciel réplique la performance des grandes capitalisations des marchés actions mondiaux, permettant à Sébastien de diversifier son portefeuille à l’échelle internationale et d’accéder à un potentiel de rendement supérieur (cible 7 % en moyenne annuelle lissée).

Résultats attendus sur 20 ans

Grâce à cette approche de versement programmé en assurance vie avec allocation équilibrée fonds euro / ETF World, Sébastien bénéficie d’un double avantage :

- Sécurité à long terme : les versements en fonds en euros assurent une partie de son capital contre les aléas des marchés financiers.

- Performance via les marchés internationaux : en investissant régulièrement dans l’ETF MSCI World, il profite du potentiel de croissance à long terme des marchés actions mondiaux.

Après 20 ans, en tenant compte d’un rendement moyen de 3 % pour le fonds en euros et de 7 % pour l’ETF MSCI World, Sébastien pourra constater une croissance significative de son capital à un rendement global annuel de 5 % (50 % de son capital travaille à 3 % de rendement, et 50 % travaille à 7 %). Grâce aux intérêts composés et au lissage des investissements, il aura su équilibrer sécurité et performance dans son contrat d’assurance vie.

➡️ Sur un horizon de 20 ans, un versement programmé de 500 euros par mois investi sur un panier de fonds délivrant une performance moyenne annuelle de 5 % permet de constituer un capital de l’ordre de 200 000 euros. Comme Sophie dans le premier graphique de l’article, qui plaçait aussi 500 € par mois à un rendement de 5 %.

Ce type de stratégie, alliant versements programmés et diversification, permet à Sébastien d’atteindre ses objectifs d’épargne de manière sereine et efficace, tout en optimisant la performance de son contrat Linxea Spirit 2. Avec la possibilité de faire des retraits en optimisant fiscalement après les 8 ans du contrat.

📌 Pour aller plus loin :

- Découvrez les caractéristiques de l’assurance vie Linxea Spirit 2.

- Lisez notre avis sur Linxea Spirit 2.

💡L’assurance vie Lucya Cardif (voir les avantages du contrat Lucya Cardif) est un autre contrat de qualité pour mettre en place une stratégie d’investissement diversifié avec un versement programmé chaque mois. L’assurance vie Lucya Cardif affiche des frais de gestion très faibles et donne accès à des fonds actions ETF performants, tout comme Linxea Spirit 2. Lisez notre avis sur Lucya Cardif.

Conclusion

Les versements programmés en assurance vie constituent une stratégie d’investissement simple, mais redoutablement efficace, permettant de lisser les risques liés aux fluctuations des marchés tout en favorisant une gestion disciplinée de l’épargne.

Ils permettent d’investir progressivement, d’optimiser la performance à long terme, et de maximiser l’effet des intérêts composés. En combinant ces avantages à la flexibilité des contrats d’assurance vie, les versements programmés apparaissent comme un outil incontournable pour toute personne souhaitant se constituer un capital dans un cadre fiscal avantageux.

Pour une gestion patrimoniale efficace, cette approche automatisée permet aux épargnants de rester sereins face aux aléas des marchés, tout en conservant un contrôle total sur la gestion de leur contrat d’assurance vie.

➡️ Linxea Spirit 2 et Lucya Cardif sont 2 assurances vie très intéressantes pour déployer une stratégie d’épargne automatique sur le long terme avec des versements programmés. Ces deux contrats sont très compétitifs en termes de frais (0 frais sur versement et faibles frais de gestion annuels) et donnent accès à des fonds d’investissement performants. Par ailleurs, ils permettent de ré-équilibrer automatiquement l’allocation (arbitrage automatique) lorsque le pourcentage investi sur tel ou tel fonds dépasse un pourcentage cible. Ce qui est utile si l’épargnant souhaite (par exemple) maintenir une allocation cible 50/50 entre fonds euro et fonds actions.

{kind=link}

{kind=link}

{kind=link}

{kind=link}