Que ce soit à l’occasion d’un anniversaire, ou pour préparer son entrée dans la vie active, un grand-parent peut souhaiter donner de l’argent à un petit-enfant. Se pose alors naturellement la question : comment concrétiser ces dons de la façon la plus pertinente ? Quels sont les meilleurs placements pour un petit-fils ou une petite-fille ?

Entre l’horizon de placement (dans combien de temps le petit-fils aura-t-il besoin de cet argent ?) et le placement le plus approprié pour bien faire travailler l’argent, la question n’est pas triviale.

Nous avons déjà rédigé un article concernant l’épargne pour les enfants : Comment épargner et placer pour ses enfants. Dans cet article, nous allons détailler les subtilités de l’épargne transgénérationnelle entre grands-parents et petits-enfants.

En résumé, les meilleurs placements pour un petit-fils ou une petite-fille sont :

- le livret A et les fonds euros en assurance vie pour placer à court terme ;

- et les unités de compte en assurance vie investies en actions pour investir à long terme (> 8 ans).

Explications.

SOMMAIRE

- Quels sont les meilleurs placements pour un petit-fils et/ou une petite fille

- L’assurance vie : le meilleur placement pour faire fructifier une épargne au profit de ses petits-enfants

- Ouvrir une assurance vie pour son petit-fils et/ou sa petite-fille

- Ouvrir un contrat en nom propre et désigner ses petits-enfants bénéficiaires

- Donner des montants importants à ses petits enfants

- Conclusion

Quels sont les meilleurs placements pour un petit-fils et/ou une petite fille ?

En général, le livret A est le premier placement auquel on pense. Très liquide et garanti par l’État, ce produit d’épargne sécurisé est détenu par une majorité de Français. À juste titre, il fait partie des meilleurs placements pour un petit-fils ou une petite-fille. Cependant, il est nécessaire de pousser la réflexion plus loin.

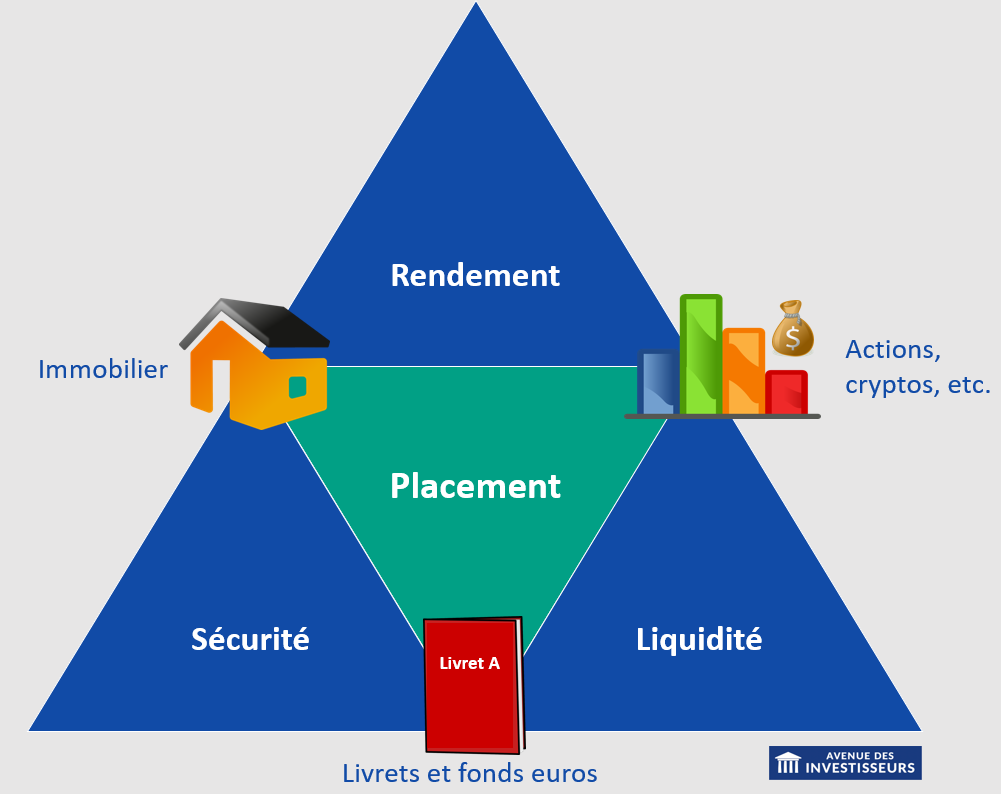

Regardons le schéma ci-dessous, décrivant ce qu’est un placement :

Le livret A excelle dans deux critères : la sécurité et la liquidité. En contrepartie, il génère un rendement moindre. Ce placement peut alors faire partie de la base de l’épargne. Mais nous allons voir que la problématique soulevée (les meilleurs placements pour petit-fils ou petite-fille) doit intégrer d’autres paramètres.

Tour d’horizon des meilleurs placements pour un petit-fils et/ou une petite-fille

Avant de verser de l’argent, il faut commencer par savoir sur quel compte le virer. Plusieurs options sont possibles (liste non exhaustive) :

| Plafond de versement | Rendement annuel | Disponibilité | Fiscalité | Observations | |

|---|---|---|---|---|---|

| Livret A | 22 950 € | 2,40 % net | Immédiate | Exonération d'impôt sur le revenu (IR) et de prélèvements sociaux (PS) | Très accessible |

| LDDS | 12 000 € | 2,40 % net | Immédiate | Exonération d'impôt sur le revenu (IR) et de prélèvements sociaux (PS) | Seulement si le mineur a des revenus et qu'il n'est plus rattaché au foyer fiscal des parents |

| LEP (livret d'épargne populaire) | 10 000 € | 3,50 % net | Immédiate | Exonération d'impôt sur le revenu (IR) et de prélèvements sociaux (PS) | Interdit aux mineurs |

| Livret jeune | 1 600 € | Non fixé (mais supérieur au livret A) | Immédiate | Exonération d'impôt sur le revenu (IR) et de prélèvements sociaux (PS) | Seulement pour les 12-25 ans |

| Livrets d'épargne et comptes sur livret | Sans plafond (ou plafond élevé) | Jusqu'à 3 % brut (soit 2,10 % net) | Immédiate | IR + 17,20 % de PS | Rendement généralement faible, hors taux promotionnel sur 3-4 mois |

| PEL | 61 200 € (225 € à l'ouverture et versement annuel de 540 € minimum) | - Ouvert avant 2025 : rendement selon date d'ouverture - Ouvert à partir de 2025 : 1,75 % brut |

Tout retrait casse le PEL | - PEL ouvert avant 2018 :

17,2 % de PS

(et flat tax ou option IR à partir des 12 ans du PEL). - PEL ouvert à compter de 2018 : flat tax ou option IR |

Peu rentable et trop contraignant |

| CEL | 15 300 € | 1,50 % brut | Immédiate | IR + 17,20 % de PS | Peu rentable |

| Assurance vie | Sans plafond | - Fonds euro : entre 2 % et 4 % brut de PS - Unités de compte : jusqu'à 8 % en moyenne annuelle pour des UC actions |

Entre 3 et 30 jours (selon l'assureur) | Fiscalité de l'assurance vie (voir plus bas) | ➡️ Découvrez les meilleures assurances vie |

Dès la naissance, il est possible d’ouvrir un ou plusieurs de ces produits d’épargne pour les petits-enfants. À moins d’être les responsables légaux du mineur, les grands-parents doivent obtenir l’autorisation des parents pour ouvrir ces comptes.

Quel que soit le choix, les grands-parents devront donc suivre les démarches imposées par le teneur de compte (l’établissement bancaire) pour son ouverture.

Le livret d’épargne populaire (LEP) a été incorporé dans ce tableau, simplement pour signaler qu’il n’est pas accessible aux mineurs.

Le LDDS est seulement accessible aux mineurs ayant des revenus et qui ne sont plus rattachés au foyer fiscal des parents (cas rare).

Quel placement choisir pour un petit-fils et/ou une petite-fille ?

Ouvrir un livret réglementé est souvent la première idée, mais s’agit-il du meilleur placement pour un petit-fils ou une petite-fille ?

Le livret A est un placement dont le taux d’intérêt est fixé par l’État, il offre une liquidité immédiate, avec un plafond de versement de 22 950 €.

Le livret jeune, également bien connu, concerne les jeunes de 12 à 25 ans, avec un plafond de versement à 1 600 €. Le taux est fixé par la banque, et doit être supérieur ou égal au taux du livret A.

Ces dernières années, les taux de rémunération du livret A et du livret jeune peinent à dépasser celui de l’inflation.

Les PEL et CEL sont des placements liés à un projet immobilier (mais aucune nécessité d’acheter de l’immobilier avec). En bref, ces deux produits ont un rendement faible et sont trop limitants. Ils sont donc loin de représenter les meilleurs placements pour un petit-fils et/ou une petite-fille.

Quant aux livrets d’épargne non réglementés, le taux est fixé par la banque. En tenant compte de l’imposition, leur rendement net est largement inférieur à celui des livrets réglementés comme le livret A, donc ils ne sont pas intéressants.

Avis de David : ces placements sont intéressants uniquement pour un horizon de court terme. Il existe un meilleur placement pour faire fructifier l’épargne d’un petit-fils (ou d’un petite-fille) en s’adaptant aux projets et à l’horizon d’investissement de ce dernier. En effet, une enveloppe permet de réunir à la fois des placements pour le court, moyen et long terme : l’assurance vie.

L’assurance vie : l’enveloppe avec les meilleurs placements pour un petit-fils et/ou une petite-fille

Les livrets présentent une garantie du capital, une rémunération faible et une liquidité parfaite (retrait de l’argent en quelques secondes).

Cependant, est-il nécessaire de sacrifier la performance au profit d’une sécurité absolue et d’une liquidité parfaite ? Les grands-parents peuvent faire l’hypothèse que les parents peuvent subvenir aux besoins de leur enfant (hormis des difficultés financières majeures).

Par conséquent, les dons des grands-parents ne seront utilisés que bien des années plus tard. Ce qui fixe un horizon de placement lointain et ouvre la voie a de meilleurs placements pour un petit-fils ou une petite-fille.

Ainsi, l’assurance vie, souvent considérée comme le couteau suisse de l’épargnant, offre justement une variété de placements, afin de s’adapter à cet horizon.

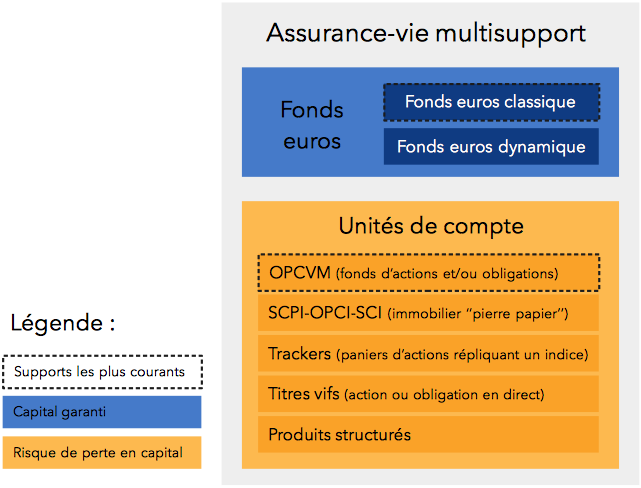

Dans le jargon des assureurs, l’assurance vie offre deux catégories d’investissement : les “fonds euros” (pour le capital sécurisé) et les “unités de compte”(pour investir avec une part de risque mais de meilleures perspectives de performance).

Ces unités de compte regroupent tout ce qui est différent du fonds euros. Notamment les actions, qui historiquement, affichent les meilleures performances sur le long terme parmi toutes les classes d’actifs.

L’assurance vie : le meilleur placement pour faire fructifier une épargne au profit de ses petits-enfants

L’assurance vie est une enveloppe d’épargne à privilégier grâce :

- à sa fiscalité avantageuse ;

- à la multitude de placements disponibles (diversification entre les fonds euros et les unités de compte) ;

- à sa flexibilité (retrait possible à tout moment).

Ces 3 avantages en font l’un des meilleurs placements pour petit-fils ou petite-fille.

Souplesse de l’assurance vie

L’assurance vie est l’enveloppe fiscale la plus souple, permettant d’y loger des placements pour le court terme (fonds euros), moyen terme (fonds obligataires), et long terme (immobilier, actions, Private Equity).

Ainsi, au sein d’un même contrat, vous pouvez vous constituer une épargne court terme sécurisée (en fonds euro), utile en cas de coup dur, et psychologiquement tranquillisante. Pour des horizons de placement plus lointains (plus de 8 ans), il est pertinent d’ajouter des placements plus volatils, mais bien plus rémunérateurs.

Fiscalité de l’assurance vie

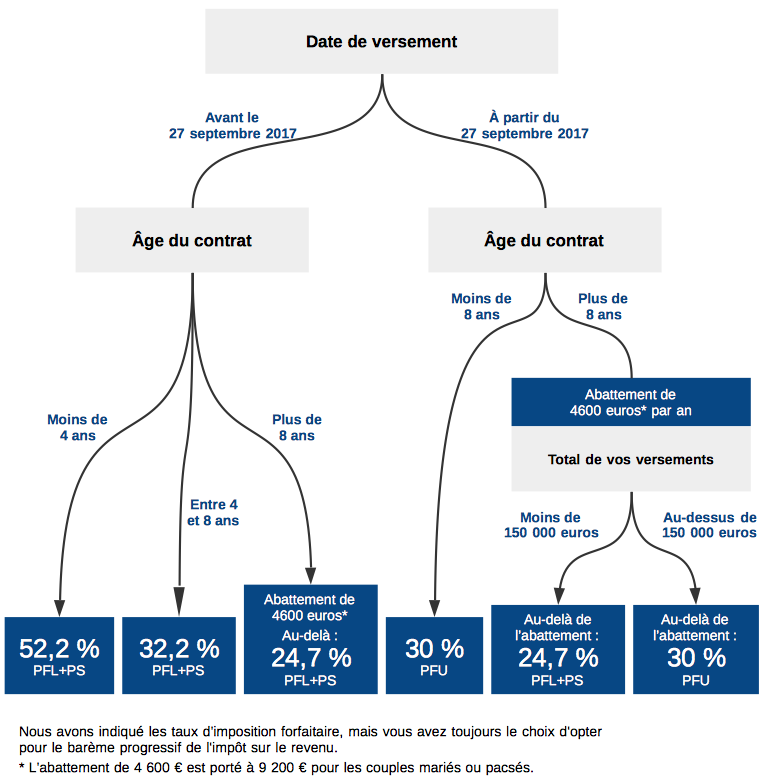

À cette flexibilité s’ajoute une fiscalité clémente avec un contrat ouvert depuis plus de 8 ans (les petits-fils et petites-filles pourront en profiter quand ils seront encore jeunes) :

- En effet, sortir une somme d’argent d’un contrat de moins de 8 ans engendre une taxation de 30 % sur les plus-values (seulement 17,2 % si vous n’êtes pas imposable).

- Toutefois, si le contrat a plus de 8 ans, ce sera seulement 17,2 % de prélèvements sociaux sur les plus-values, dans la limite de l’abattement annuel sur la plus-value de 4 600 € pour une personne célibataire (ou 9 200 € pour un couple pacsé ou marié).

Plus de détails avec ce schéma :

Consultez notre article sur la fiscalité de l’assurance vie pour en savoir plus. Idéalement, il faut commencer à investir le plus tôt possible, et ainsi démarrer l’effet des intérêts composés.

Intérêts composés ou effet boule de neige

Les intérêts composés sont les intérêts générés par les intérêts. En plaçant 100 € à un taux de 10 % par an, la 1ère année j’obtiendrai 110 €. La seconde année se rajouteront 10 % de 100 € (mise initiale) ainsi que 10 % de 10 € (les intérêts de la 1ère année), soit 121 € au total. Et ainsi de suite. Sur le long terme, ces intérêts sur intérêts deviennent colossaux.

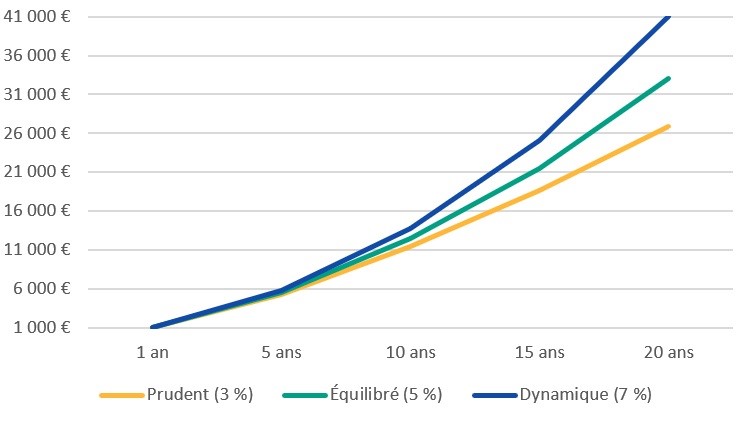

Le graphique ci-dessous illustre cet « effet boule de neige » avec 3 profils type, ayant respectivement un rendement annuel de 3, 5 et 7 %, tout au long d’un investissement de 20 ans. Les versements annuels sont de 1 000 €.

Vous le constatez, une petite différence de performance annuelle aboutit à un gros écart au terme d’une longue période. Dans cet exemple, après 20 ans d’épargne, cela donne 26 900 € pour le profil prudent, ou 41 000 € pour le dynamique (50 % de plus !).

Note de David : hélas, cela n’est pas intuitif, les épargnants conçoivent difficilement qu’un écart de 2 % de rémunération annuelle ait autant d’impact sur le capital à long terme. De même, au niveau des frais : l’empilement des frais au sein des mauvais contrats d’assurance vie vient énormément rogner le capital sur le long terme. C’est pourquoi nos assurances vie préférées (les meilleures assurances vie) sont celles qui proposent les meilleurs fonds (plus de performance) et avec les frais les plus faibles.

Ouvrir une assurance vie pour son petit-fils et/ou sa petite-fille

Avec l’accord des parents, les grands-parents peuvent ouvrir un contrat au nom du petit-fils. Mais au lieu de vous précipiter sur le premier contrat venu (souvent conseillé par votre banquier), il convient d’analyser l’offre du marché.

Les critères étant nombreux, citons les principaux : solidité financière de l’assureur, niveau des divers frais, et liste des placements disponibles.

Comme vu précédemment, un petit écart de frais entre deux contrats grignotera une partie importante de la performance sur le long terme.

Les meilleures assurances vie pour mineur

Les assurances vie pour mineur sont les mêmes que celles pour les majeurs. Consultez notre comparatif des meilleures assurances-vie pour le choix de votre contrat. Mais en pratique, l’ouverture est souvent plus compliquée pour les mineurs (ouverture avec dossier papier, plutôt qu’en ligne).

1️⃣ Le contrat d’assurance vie Lucya Cardif (voir l’offre) coche toutes les cases pour les petits-enfants. En effet, l’ouverture se fait en ligne et les placements sont qualitatifs et nombreux. De plus, les frais sont très compétitifs et nous apprécions le courtier Assurancevie.com pour ses contrats de qualité et le sérieux du service client. Notre avis Lucya Cardif.

2️⃣ Ou notre choix préféré en gestion pilotée : Goodvest Kids (voir l’offre), un contrat conçu pour les enfants, accessible dès 300 € à l’ouverture, et avec une teinte ISR (investissement socialement responsable). C’est la seule assurance vie compatible avec l’accord de Paris (+2 degrés maximum à horizon 2100) !

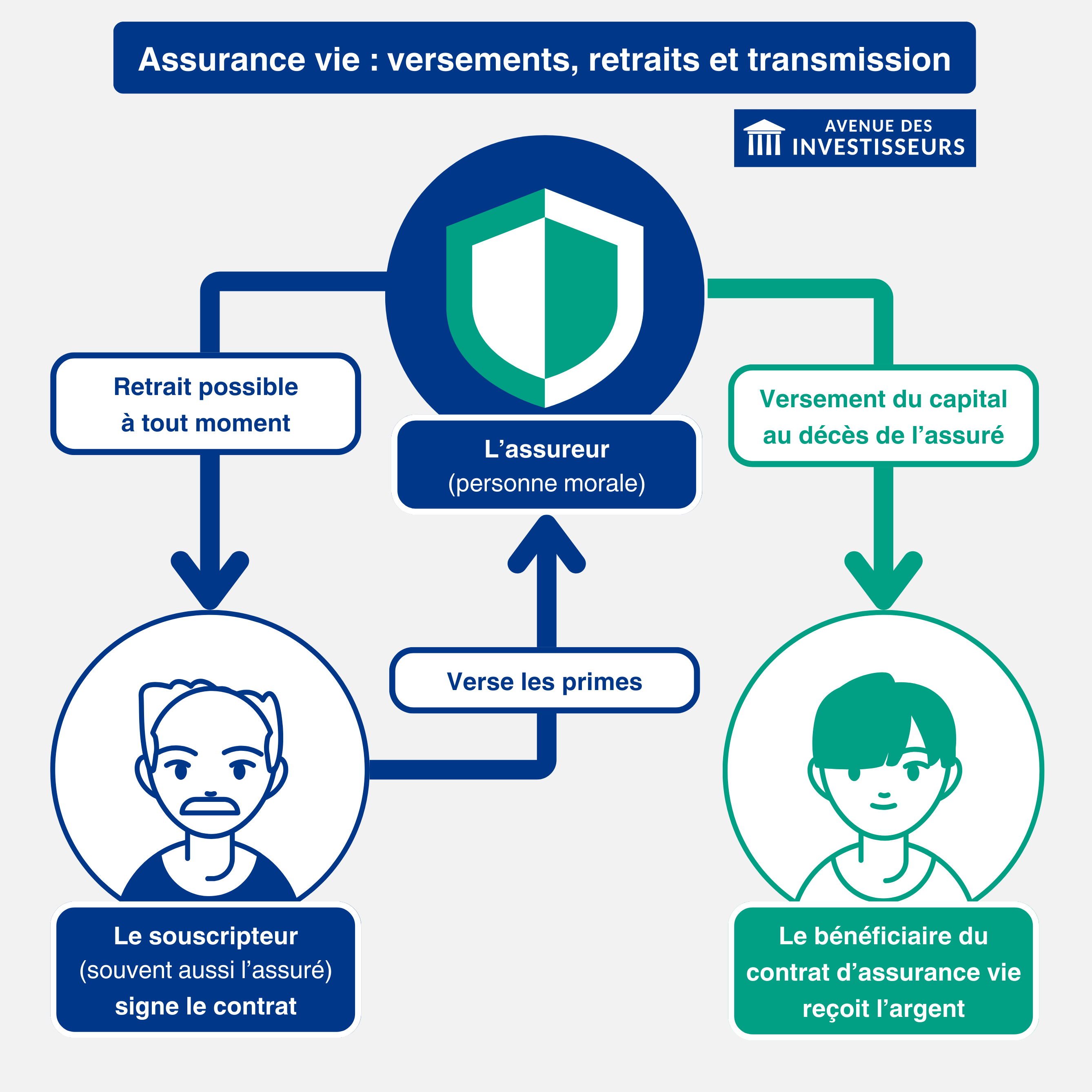

Note de David : les grands-parents peuvent aussi simplement ouvrir un contrat à leur nom, et désigner leurs petits-enfants en tant que bénéficiaires dudit contrat. Dans ce cas, cela décale le don : les petits-enfants obtiendront le capital seulement au décès du souscripteur (papi ou mamie). Explications.

Ouvrir une assurance vie en nom propre et désigner ses petits-enfants bénéficiaires

Les grands-parents ne sont pas contraints de verser leur argent sur un contrat au nom de leur petit-enfant. Ils peuvent aussi en ouvrir un à leur nom, et désigner le petit-enfant comme bénéficiaire.

La clause bénéficiaire pour désigner les héritiers du contrat

Il s’agît d’une alternative à l’ouverture d’un contrat pour mineur. Plus simple en pratique, un contrat en nom propre ne requiert pas l’aval des parents, et laisse toute latitude au souscripteur (le ou les grands-parents) de préciser la clause bénéficiaire.

Cette dernière stipule la ou les personnes qui recevront les sommes présentes sur le contrat, lors du décès de l’assuré. Il est donc primordial de bien y réfléchir.

De façon classique, le grand parent est à la fois le souscripteur et l’assuré : à son décès, le capital reviendra aux petits-fils ou petites-filles désignées dans la clause bénéficiaire. Illustration :

Le souscripteur (signataire du contrat) est couramment l’assuré, mais rien ne l’impose. Le grand-parent peut par exemple :

- être le souscripteur. C’est-à-dire la personne qui souscrit le contrat et effectue les versements (les « primes ») ;

- désigner son enfant (parent du petit-enfant) en assuré, sur lequel le risque garanti par le contrat (le décès) repose ;

- et son petit-enfant en bénéficiaire.

Ce faisant, le souscripteur garde la main sur les opérations du contrat, tout en privilégiant l’intérêt des 2 autres personnes. Ainsi, si l’enfant meurt, alors l’assureur doit verser le capital de l’assurance vie au bénéficiaire, le petit-enfant.

Réserve héréditaire et quotité disponible

Au décès de l’assuré, la clause bénéficiaire sera appliquée par l’assureur et les bénéficiaires recevront le capital dans tous les cas. En effet, sachez que l’assurance vie est considérée « hors succession ». C’est-à-dire qu’elle n’est pas prise en compte par le notaire. Sauf si les versements sont manifestement exagérés et empiètent sur une ou plusieurs « réserves héréditaires » existantes.

Les successions sont régies par la loi et protègent tout particulièrement les enfants. Concrètement, un pourcentage du patrimoine est obligatoirement versé aux héritiers réservataires, c’est-à-dire les enfants. Il s’agît de la réserve héréditaire.

Par exemple, si le défunt grand-parent n’était pas marié et avait un seul enfant, ce dernier a le droit au minimum à la moitié de l’héritage de son feu parent. L’autre moitié, au maximum, relèvera de la quotité disponible (ce que peut transmettre librement le grand parent). Ainsi, le défunt peut léguer la moitié de son patrimoine aux petits-enfants, en utilisant par exemple l’assurance vie.

Note de David : la clause bénéficiaire peut être modifiée à tout moment pour s’adapter aux évolutions de la vie.

Fiscalité pour les héritiers

La fiscalité de l’assurance vie à la succession peut être très intéressante pour le petit-fils désigné (ou la petite-fille). Ce qui en fait l’un des meilleurs placements pour petit-fils.

En effet, la somme des versements effectués avant les 70 ans du souscripteur bénéficie d’un abattement de 152 500 € par bénéficiaire, au-delà desquels un prélèvement de 20 % sera effectué sur les 700 000 € suivants, destinés au bénéficiaire. Autrement dit, un grand-parent peut transmettre 152 500 € par petit-enfant, sans droits de succession à payer.

Toutefois, les sommes versées sur contrat d’assurance vie après les 70 ans du souscripteur ne profiteront que d’un abattement de 30 500 € (et plus-values exonérées) pour tous les bénéficiaires. Le reste sera, quant à lui, soumis aux droits de succession. Pour cette raison, il est conseillé aux grands-parents de verser autant que possible sur leur assurance vie avant leur 70ème anniversaire.

Note de David : dans tous les cas, l’utilisation des fonds par le petit-enfant présente une bonne occasion de parfaire son éducation financière. Une fois le permis de conduire en poche, il sera probablement intéressé d’apprendre comment sa nouvelle liberté découle de dons, très antérieurs à cet examen réussi.

Donner des montants importants à ses petits enfants

Afin d’échapper aux impôts, il serait tentant pour des grands-parents de faire des dons très importants de leur vivant à leurs petits-enfants. Au moment de leur décès, il ne resterait donc presque plus rien à taxer par le fisc, au grand avantage de l’héritier.

Pour cette raison, le fisc les qualifierait de « donations », et non de « présents d’usage ». C’est subtil mais la différence est importante : les donations sont soumises aux droits de donation, alors que les présents d’usage ne le sont pas.

Donc privilégiez les présents d’usage. Il s’agit de donner lors des évènements bien précis (noël, anniversaire, réussite à un examen), une somme proportionnelle à la fortune de celui qui donne (de l’ordre de 1 % de sa fortune par an).

Pour en savoir plus, consultez notre article sur le sujet : Droits de succession : 5 moyens d’optimiser la transmission de patrimoine.

Note de Nicolas : personnellement, je verse sur les assurances vie de mes enfants 500 € à chaque anniversaire et à chaque noël. Ainsi ce sont des présents d’usage, donc ce ne sont pas des donations à déclarer. Sur 20 ans, cela fera 20 000 € chacun (en réalité bien plus en ajoutant les intérêts, je vise 50 000 € chacun !).

Le pacte adjoint et l’assurance vie

Citons également le pacte adjoint au don manuel. Ce dernier permet d’encadrer un don manuel réalisé via un contrat d’assurance vie.

Ainsi, le donateur (le grand-parent) peut décider que les sommes versées au profit de son petit-fils ne seront utilisables par ce dernier qu’à partir de son 25ème anniversaire. Ou encore, que les sommes devront exclusivement financer un achat immobilier.

En somme, ce pacte adjoint permet de restreindre l’utilisation des fonds par le donataire, à des fins jugées pertinentes par le donateur.

Conclusion : meilleurs placements pour un petit-fils ou une petite-fille

Au premier abord, les livrets auxquels nous pensons spontanément (comme le livret A) paraissent être une solution simple et adaptée pour des généreux grands-parents. Parfaitement liquides et garantis par l’État, ils sont populaires et sécurisants.

Cependant, l’horizon de placement étant le long terme (de nombreuses années avant que le petit-enfant en ait besoin) une réflexion plus poussée devrait les guider vers une enveloppe fiscale bien plus pertinente : l’assurance vie (parmi les meilleures assurances vie). Cette dernière est très souple, et permet d’investir sur les meilleurs fonds d’investissement pour le court/moyen/long terme.

Ouvert au nom du petit-fils, ou au leur (les 2 sont combinables), un bon contrat d’assurance vie aidera financièrement l’intéressé, et pourra alléger la charge fiscale lors de la succession.

Si vous souhaitez être accompagné et bénéficier d’une approche patrimoniale globale, vous pouvez aussi faire appel à la gestion conseillée de notre cabinet Prosper Conseil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Meilleur placement pour un petit-fils ou une petite-fille : l’assurance vie”

Bonjour, après avoir découvert votre article, j’essaie d’ouvrir des AV au nom de chacun de mes petits enfants (chez Lucya). Le principal problème est la méthode pour approvisionner régulièrement ces comptes sans passer par leurs parents (les réponses de Lucya, comme celles de mes banques sont un peu floues, il semble que seuls les parents peuvent faire des versements sur les AV (le RIB doit être au nom du parent). Qu’en pensez vous ? Avez vous une solution ? Merci d’avance

Bonjour,

Sur le plan juridique, un grand-parent peut bien donner de l’argent à son petit-enfant :

– soit sous forme de présent d’usage, par exemple à Noël, pour un anniversaire ou pour une réussite à un examen, à condition que le montant reste raisonnable au regard du patrimoine et des revenus du grand-parent ;

– soit sous forme de donation / don manuel. Chaque grand-parent peut transmettre jusqu’à 31 865 € à chaque petit-enfant, en franchise de droits de donation, tous les 15 ans ;

(en complément, il existe aussi le don familial de sommes d’argent ; sous conditions, notamment si le grand-parent a moins de 80 ans et si le petit-enfant est majeur ou émancipé, une exonération supplémentaire de 31 865 € peut s’ajouter à l’abattement classique)

Pour l’assurance-vie, lorsqu’elle est ouverte au nom d’un mineur, ce sont les représentants légaux qui administrent le patrimoine de l’enfant jusqu’à sa majorité. En pratique, les parents doivent donc intervenir pour l’ouverture du contrat et pour les opérations de gestion. Le grand-parent est donateur, mais il n’est pas automatiquement gestionnaire du contrat.

Sur le terrain pratique/commercial, les assureurs et courtiers appliquent des règles assez strictes : lutte anti-blanchiment, connaissance client, traçabilité de l’origine des fonds, identité du payeur, cohérence entre le titulaire du contrat et le compte bancaire débité. Cela peut expliquer les réponses floues car juridiquement le don du grand-parent est possible, mais opérationnellement le prélèvement automatique sur le RIB du grand-parent peut être refusé.

Solutions possibles, éventuellement à combiner :

1. Effectuer un versement ponctuel sur le compte bancaire de l’enfant, par exemple une fois par an à Noël, à son anniversaire ou à l’occasion d’un événement particulier. Le versement peut relever du présent d’usage si le montant reste raisonnable au regard du patrimoine et des revenus du grand-parent (certains avocats fiscalistes recommandent tout de même, par prudence, de ne pas dépasser quelques centaines d’euros par présent d’usage quelle que soit la situation patrimoniale des grands-parents).

2. Ne pas raisonner uniquement avec l’assurance-vie ; un compte-titres ordinaire ouvert au nom du mineur peut aussi être envisagé pour investir à long terme.

3. Pour des montants plus importants, envisager une donation à déclarer ; ou même une donation-partage transgénérationnelle (transmettre directement à ses petits-enfants mais elle suppose un acte notarié et l’accord de la génération intermédiaire, c’est-à-dire des parents concernés).

4. Si l’objectif est d’éviter totalement l’intervention des parents dans la gestion courante, la solution la plus simple reste d’ouvrir une assurance-vie à votre propre nom et de désigner vos petits-enfants bénéficiaires. Dans ce cas, ils recevront les capitaux au décès, et non immédiatement sur un contrat à leur nom.

Sur ce dernier point, attention à la fiscalité applicable selon la date des versements (avant ou après 70 ans) et selon les montants transmis. De plus, il faut être vigilant quant au respect de la réserve héréditaire et de la quotité disponible, en fonction de votre situation familiale et patrimoniale. Sur ce point, mieux vaut valider la rédaction de la clause bénéficiaire avec un notaire.

Bonjour, vous ne parlez pas des CTO pour mineurs, afin d’éviter les fdg de l’AV et d’être réellement propriétaire des titres ?

Fortu les propose par exemple.

Cher John-David,

Remarque très pertinente !

Nous avons hésité à aborder le compte-titres ordinaire.

Car ce serait une bonne solution aussi.

Et la transmission via le CTO est optimisée.

Mais…cet article s’adresse à des grands-parents, donc par définition assez âgés.

Ils auront déjà sans doute un peu d’appréhension avec les contrats d’assurance vie en ligne et des unités de compte.

Alors la marche de l’investissement dans un CTO (et en ligne) est trop haute je le crains.

Et pour que le CTO soit une option intéressante il me semble qu’il faut aussi éviter que le donateur ne décède pas dans les 15 ans après le don pour éviter que ça ne retombe dans la succession, non ?

Donc pour un grand parent qui ouvrirait un CTO à la naissance de son petit enfant et le donnerait à 18 ans ça fait une durée de 33 ans.

Alors que l’assurance vie est hors succession donc on s’affranchit de l’incertitude sur la date de décès.

Oui bien vu Samuel !

Exonération de droits de donation de 31 865 € x 2 tous les 15 ans (pour les grands parents à petits-enfants).

Donc réintégration à la succession si décès dans les 15 ans qui suivent la donation, en cas de décès du grand parent donateur.