Connaissez-vous l’effet cliquet ? Vous avez sans doute rencontré cette notion dans le cadre de l’assurance vie et du fonds euros.

L’effet cliquet en assurance vie est un mécanisme répondant aux points suivants :

- les gains réalisés sur un placement sont définitivement acquis et viennent faire grossir année après année l’encours investi ;

- l’effet cliquet s’observe sur des placements financiers tels que les fonds euros en assurance vie (l’assureur sert une rémunération définitivement acquise pour l’épargnant) ;

- cet effet s’applique également sur les fonds euros logés dans un PER.

Sur quels placements profite-t-on de l’effet cliquet (il n’y a pas que le fonds euro) ? Et comment optimiser l’effet cliquet ?

SOMMAIRE

- Définition de l’effet cliquet

- L’effet cliquet et les fonds euros en assurance vie

- Les placements financiers concernés par l’effet cliquet

- Conclusion sur l’effet cliquet

Définition de l’effet cliquet

Des lettres (un peu de lexique) et des chiffres (un exemple concret) pour tout comprendre de l’effet cliquet ! 💡 Un indice : le cliquet est un mécanisme d’horlogerie qui empêche tout retour en arrière (d’une roue dentée)…

L’effet cliquet : définition et explication

En finance, l’effet cliquet se rapporte simplement au fait que les intérêts sont définitivement acquis. Peu importe l’état de l’économie, des marchés boursiers ou des taux immobiliers !

Grâce à ce mécanisme, les intérêts sont capitalisés et produisent à leur tour des intérêts à partir de l’année suivante. On parle d’intérêts composés, notion qui dépasse celle d’effet cliquet (ce dernier se rapportant aux seuls placements garantis). Les actions ausi profitent des intérêts composés, mais sans effet cliquet (les actions peuvent baisser, rien n’est jamais acquis).

Ainsi, sur les placements concernés, comme un fonds euros en assurance vie, l’encours ne peut pas baisser. Il progresse par paliers, qui peuvent être de taille inégale.📶

Note de Guillaume : l’effet cliquet n’est pas lié à l’inflation, même s’il existe des similitudes dans le comportement de ces deux phénomènes.👌

Exemple d’un fonds euro en assurance vie

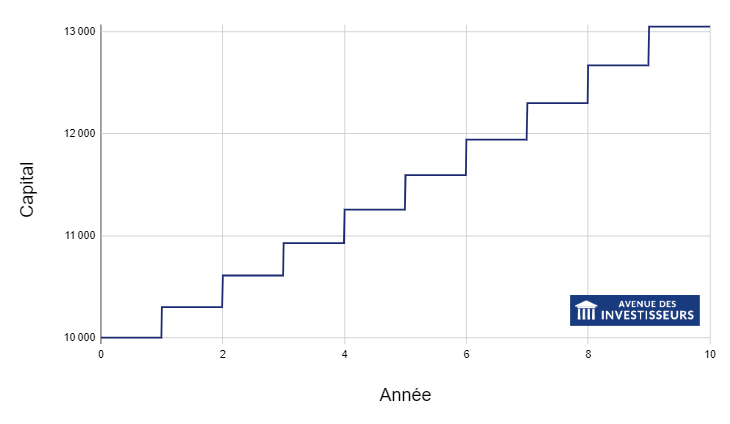

Au 1er janvier de l’année N, vous avez 10 000 € sur un fonds euros d’une assurance vie. Au début de l’année suivante (N+1), le rendement annoncé pour l’année N est de 3,62 % net de frais, soit 3 % nets de frais et de prélèvements sociaux.

Vous avez donc gagné 10 000 € x 3 % = 300 € d’intérêt. Ainsi, votre contrat affiche 10 300 €.

L’année suivante, si le taux est identique, les intérêts générés sont de 10 300 x 3 % = 309 €. Au début de l’année N+2, vous disposez donc de 10 609 €. Et ainsi de suite, comme illustré par le graphe ci-dessous :

Note de Guillaume : on remarque qu’avec un taux inchangé, les intérêts générés augmentent d’année en année. Ainsi votre capital progresse en escalier avec des marches de plus en plus hautes. C’est l’effet boule de neige des intérêts composés !

Avantages et inconvénients

L’effet cliquet assure la croissance de votre capital. Si le risque n’est jamais de zéro, on s’en approche difficilement plus !🔒

De fait, le livret A et les fonds euros des assureurs solides figurent parmi les meilleurs placements sans risque.

Néanmoins, on ne le soulignera jamais assez, le rendement et le risque sont les deux faces d’une même pièce. Ainsi, en raison du risque quasi-nul, l’inconvénient des placements à effet cliquet est qu’ils offrent un rendement faible.

L’effet cliquet et les fonds euros en assurance vie

L’effet cliquet est particulièrement connu pour s’appliquer aux fonds euros des assurances vie.

Fonctionnement des fonds euros

Pour rappel, le fonds euros est un type de fonds relativement unique au monde. Ce placement, largement basé sur des obligations des États européens, dispose d’une garantie en capital.

Pourtant, les placements obligataires peuvent connaître des baisses de valeur (moins-values). Alors, comment est-ce possible de garantir le capital placé en fonds euro ?

💶 C’est l’assureur qui gère l’encours. Il l’investit principalement sur différentes obligations. Par ailleurs, il garde des réserves les “bonnes” années en servant moins d’intérêts que la performance réelle. Cela lui permet de garantir effectivement le capital placé en fonds euros. De plus, il peut grâce à ces réserves (on parle également de provision pour participation aux bénéfices ou PPB) lisser la rémunération des assurés sur plusieurs années.

Note de Guillaume : les autres types de fonds disponibles en assurance vie (dits unités de compte) ne bénéficient pas de l’effet cliquet. Ce sont des investissements comportant un risque de perte en capital. Cependant, ils ne sont pas sans intérêt. En effet, ils vous permettent de diversifier votre patrimoine et d’espérer un meilleur rendement que sur les fonds euros (les meilleurs fonds euros rémunèrent autour de 3 %).

Effet cliquet = capital garanti ?🤔

Pas exactement.

En effet, la garantie appliquée par certains fonds euros est brute de frais de gestion. Ainsi, dans un scénario très défavorable où le rendement brut serait inférieur aux frais de gestion, le capital peut baisser. C’est pourquoi on peut rencontrer des fonds euros où le capital est garanti à moins de 100 %.

Par exemple, le capital investi dans le contrat d’assurance vie Linxea Avenir 2, on trouve le fonds euros Suravenir Rendement 2 garanti à hauteur de 99,40 % et le fonds euro Suravenir Opportunités 2 est quant à lui garanti à hauteur de 97 %. Ce qui est quand même très proche des 100 % !

Alors, effet cliquet ou pas ? Certes, il n’y a pas de définition officielle, stricte, de l’effet cliquet. Ceci dit, les fonds quasiment garantis à 100 % se rapprochent tout de même fortement de l’idée que l’on se fait d’un placement à effet cliquet.

Note de Guillaume : ce n’est pas parce qu’un fonds offre une garantie inférieure à 100 % qu’il faut systématiquement l’éviter. Au contraire, il peut être pertinent d’allouer une partie de votre capital sur certains de ces fonds légèrement plus dynamiques que les fonds euros classiques garantis à 100 %. Notre comparatif des meilleurs fonds euros distingue les fonds euros classiques garantis à 100 % et les fonds euros dynamiques avec garantie partielle (97-98-99 %).

Les placements financiers concernés par l’effet cliquet

L’effet cliquet ne s’applique pas qu’aux fonds euros en assurance vie. Voici les placements qui profitent de l’effet cliquet :

| Placement avec effet cliquet | Placement sans effet cliquet |

|---|---|

| Fonds euros dans une assurance vie ou dans un plan d’épargne retraite individuel (PERin) en version assurantielle | Unités de compte en assurance vie |

| Livret A | Actions (cotées en bourse ou non) et fonds actions (y compris les trackers ou ETF) |

| Livret de développement durable et solidaire (LDDS) | Obligations et fonds obligataires (y compris ETF) |

| Livret d’épargne populaire (LEP) | Société civile de placement immobilier (SCPI) et fonds immobiliers |

| Livret jeune | Fonds monétaires |

| Livret d’épargne bancaire | Or, cryptomonnaies… |

Optimisation de l’effet cliquet

💡 Il est possible d’optimiser l’effet cliquet !

1️⃣ Premièrement, concernant les livrets (par exemple le livret A), les intérêts sont calculés sur l’encours au 15 du mois et au dernier jour du mois. Ainsi, il est préférable de procéder à des versements sur livret A le 15 ou en fin de mois. De même, il vaut mieux retirer des fonds en début de mois ou le 16.

2️⃣ Deuxièmement, concernant l’assurance vie, la rémunération du fonds euros pour l’année N n’est connue et versée qu’en début d’année suivante (année N+1). Ainsi, l’effet cliquet n’est effectif qu’en début d’année N+1. De ce fait, un rachat total de votre contrat en cours d’année N est souvent pénalisant vis-à-vis du taux servi. Donc il vaut mieux attendre de recevoir les intérêts (la « participation aux bénéfices ») versés vers fin janvier, avant de faire un rachat total. Et même en cas de rachat partiel ou d’arbitrage, laissez toujours quelques euros sur le fonds euro.

Note de Guillaume : pour les fonds euros, l’assureur ne sert au fil de l’eau qu’un taux minimal (TMG : taux minimum garanti). Mais il est quasiment certain, dans les faits, de le dépasser largement. Le TMG peut être de seulement 1 % voire 0 % ! Ainsi, en cours d’année, il vaut mieux procéder à un rachat partiel, quitte à laisser le minimum sur votre contrat pour le clôturer en début d’année suivante, lorsque le taux “entier” (la participation aux bénéfices) aura été servi (au prorata temporis).

Conclusion sur l’effet cliquet

Grâce à l’effet cliquet, vous êtes sûr de ne pas perdre d’argent. Votre capital monte progressivement, année après année.

Que ce soit sur les fonds euros en assurance vie ou via un simple livret A, ce mécanisme garantit la croissance de votre capital.💡 Mais risque faible = rendement faible, aussi ne misez pas tout sur l’effet cliquet. Veillez plutôt à avoir une allocation patrimoniale équilibrée, avec aussi des investissements sans effet cliquet mais plus rentables sur le long terme (actions et immobilier notamment).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “L’effet cliquet en assurance vie en fonds euro et autres placements financiers”

Comme pour le fonctionnement des fonds euros, existe-t-il des fonds actions qui délivrent un rendement constant ?

Imaginez Nicolas que vous êtes à la tête d’un fond qui réplique votre indice large favori et vous délivrez un rendement inférieur à la performance réelle, de manière constante. Certains de vos clients serait ravis d’obtenir x% tous les ans sans de fluctuations ?

Je vois l’idée, mais je ne pense pas que cela existe.

Enfin, ce serait une sorte de produit structuré : verser x % de rendement chaque année, sauf si tel scénario noir, et le gérant se garde la « surperformance ».

Bonjour,

Merci pour votre article.

Ma question ne concerne pas à proprement parler l’effet cliquet mais s’en rapproche : l’usage de l’assurance-vie, notamment par l’option de la sécurisation des plus-values, ne permet-il pas de reproduire une forme d’effet cliquet lorsque les UC progressent ?

Ne serait-ce pas une opportunité pour déplacer ces plus-values X vers un autre support, type SCPI – à échéance irrégulière donc – ?

Merci pour votre réponse !

Bonjour Romain,

C’est de la sécurisation de plus-value, pas vraiment un effet cliquet car c’est pour investir ensuite sur un autre actif.

Dans le même esprit, on peut utiliser un ordre intelligent type « stop loss suiveur » pour accompagner la hausse d’un titre et vendre automatiquement si le titre baisse à -x % par rapport à son plus haut.

Est-ce qu’on sait comment sont calculés au prorata temporis les intérêts d’un fonds euro ? À la journée ? Quinzaine aussi ?

Je n’arrive pas à savoir si la pratique est réglementée ou improvisée pour chacun.

Est-ce qu’un versement en fonds € dans l’année mais arbitrée quelques mois après est récompensée ou non ?

Merci.

C’est au prorata temporis au jour le jour.

Oui on peut verser de l’argent en fonds euro seulement x semaines puis arbitrer ensuite et ce sera pris en compte dans les intérêts.

A condition de laisser toujours quelques euros sur le fonds euro pour bien toucher la participation aux bénéfices en janvier N+1, comme expliqué.