Acheter de l’or ou de l’argent, on y pense dès que les marchés s’agitent. Or valeur refuge, argent métal plus nerveux, faut-il investir dans l’un ou l’autre, ou les deux ? Faut-il acheter maintenant ou est-ce déjà trop tard ? Et comment éviter les erreurs classiques au moment de passer à l’action ?

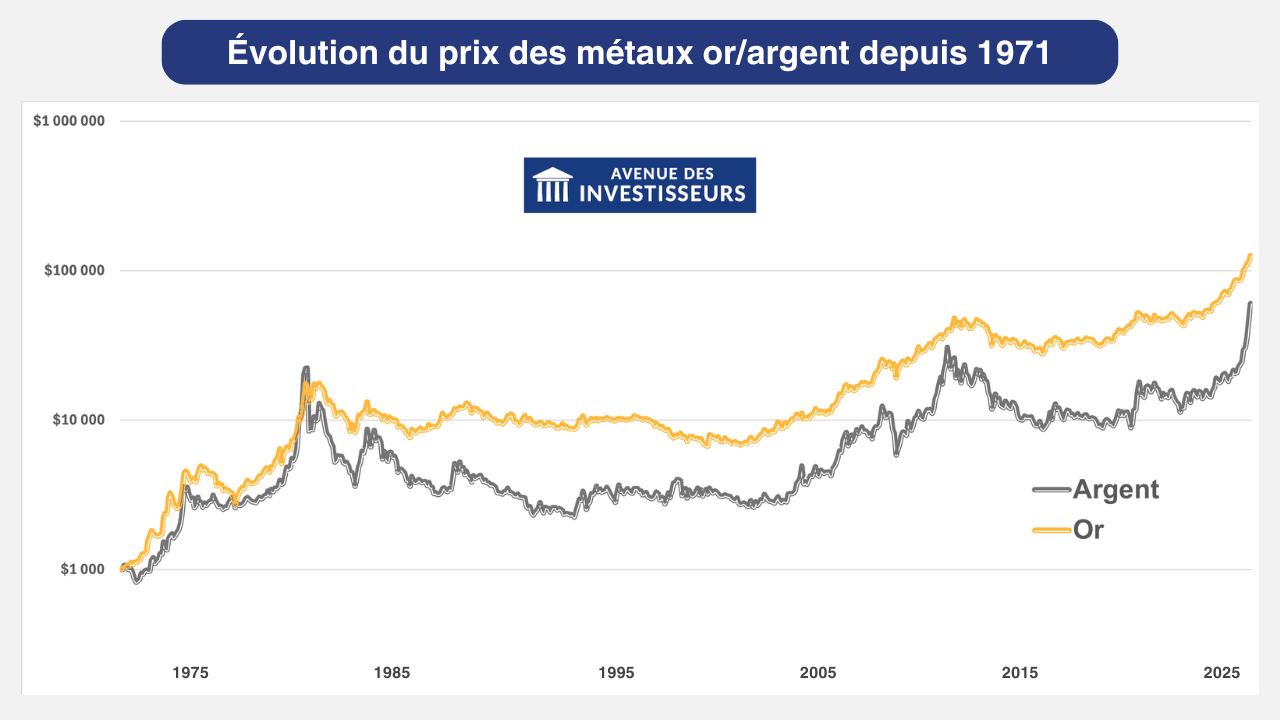

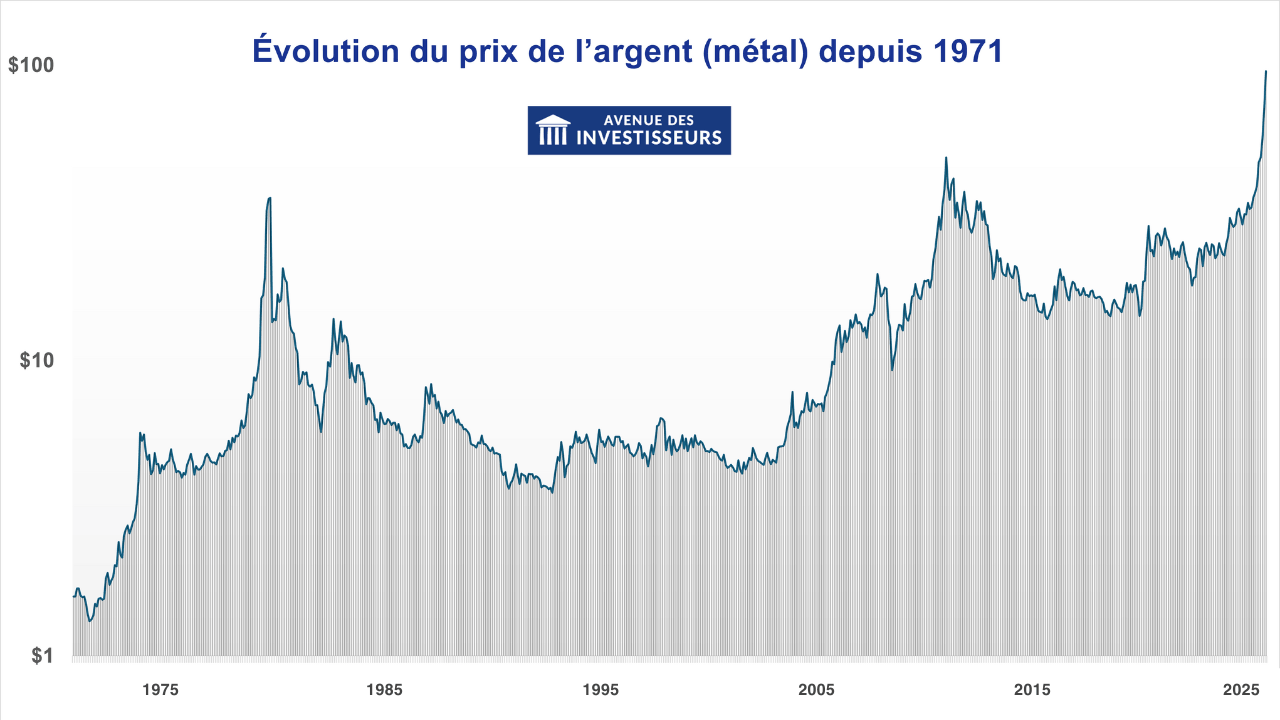

L’or et l’argent sont des métaux précieux cotés au niveau mondial (en dollars). Depuis 1971, leurs cours ont été multipliés de façon spectaculaire. L’argent est passé d’environ 1,59 $ à plus de 110 $ l’once, et l’or de 35 $ à plus de 5 500 $ (niveaux correspondant à leurs plus hauts historiques). Mais on n’a jamais une hausse tranquille, ce sont de vraies montagnes russes avec des phases d’euphorie puis de longues corrections.

📌 Faut-il acheter de l’or ou de l’argent ?

- On privilégie l’or si on cherche une valeur refuge pour ses investissements (plutôt pensée comme une “assurance anti-crise” dans le patrimoine). L’argent, lui, est plus cyclique car très lié à l’industrie, notamment l’électronique et le solaire (donc bien plus imprévisible).

- On choisit d’acheter de l’or ou de l’argent physique (pièces ou lingots) quand on veut le côté tangible et transmissible (une forme d’assurance patrimoniale hors système financier, en acceptant les frais, la fiscalité, le stockage et une revente moins fluide). En passant par un bon intermédiaire, notamment chez Godot et Fils.

- On choisit un tracker (ETC) or ou argent en Bourse quand on veut suivre le cours simplement, acheter et vendre rapidement (avec des frais souvent plus faibles et sans contrainte de coffre). En passant par un bon intermédiaire, notamment chez Saxo Banque.

Note de Louis : le vrai danger, c’est de se laisser embarquer par le FOMO (peur de rater le train) quand ça flambe. Dans une stratégie long terme, acheter de l’or et de l’argent représente en général de 1 à 10 % de votre patrimoine (sauf cas particulier). Les vraies questions sont plutôt simples : est-ce qu’on veut une dose d’or et/ou d’argent dans son patrimoine ? Et si oui, quel pourcentage dans son allocation patrimoniale ?

SOMMAIRE

- Faut-il acheter de l’or ou de l’argent en 2026 ? Notre analyse

- Acheter de l’or ou de l’argent physique : pièces, lingots, primes, stockage et revente

- Acheter de l’or ou de l’argent en Bourse : trackers (ETC), frais, risque de change

- Pourquoi l’or et l’argent ne réagissent pas pareil : histoire monétaire, géopolitique et usages industriels

- Acheter de l’or, de l’argent, des actions ou des obligations ? Notre avis

Faut-il acheter de l’or ou de l’argent en 2026 ? Notre analyse

À notre avis, si on ne devait choisir qu’un seul métal précieux, on privilégierait l’or plutôt que l’argent. Tout simplement parce que l’or a un ADN plus clairement orienté valeur refuge et réserve de valeur.

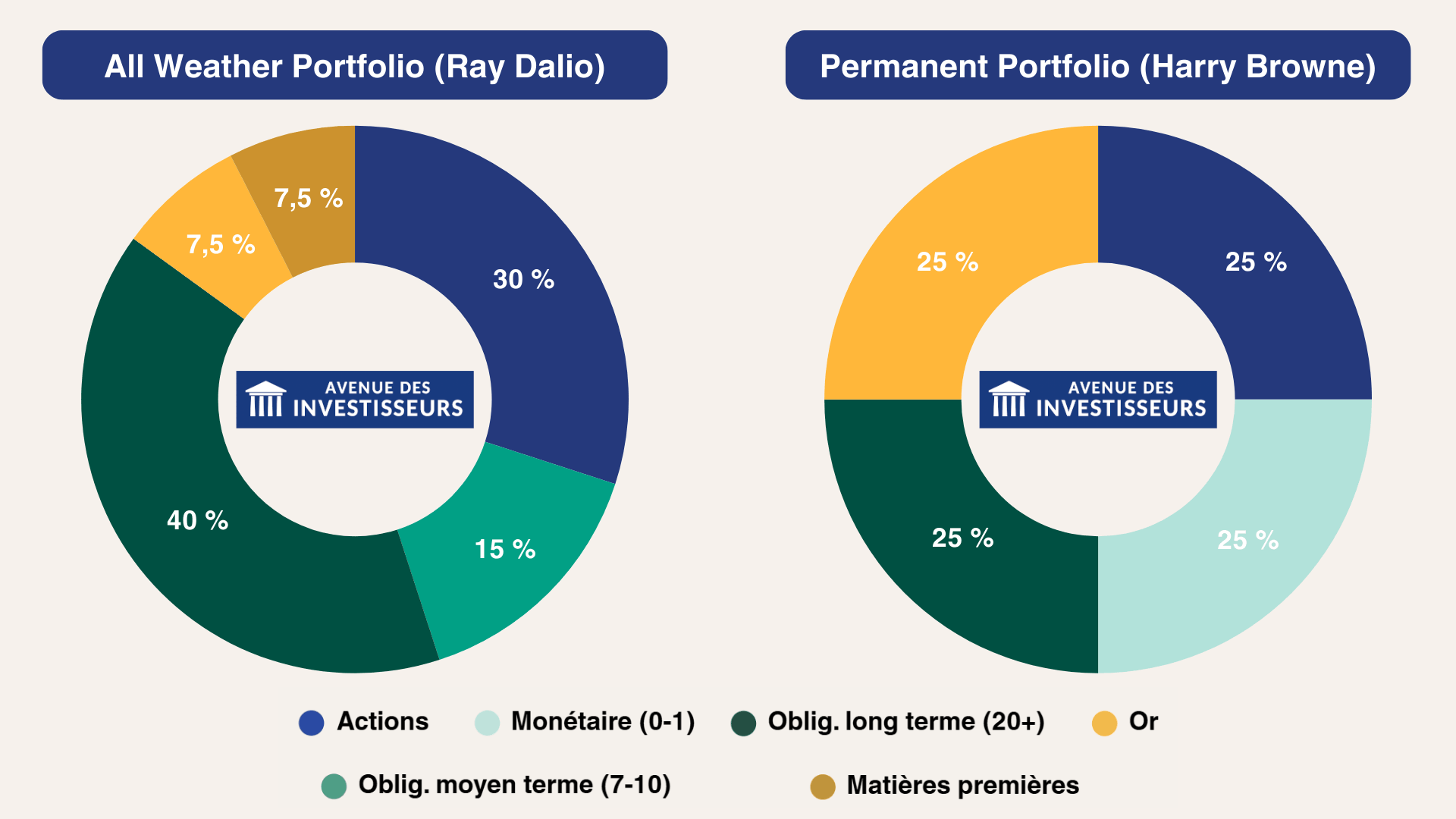

Avis de Ray Dalio (All Weather) et Harry Browne (Permanent Portfolio)

⚖️ Pour simplifier, on peut voir les métaux en deux univers :

- L’or, qui a une place à part (réserve de valeur, rôle d’assurance dans un portefeuille).

- Les autres métaux (argent, platine, palladium, nickel, aluminium, zinc, etc.), en général plus cycliques car davantage liés à l’industrie.

C’est d’ailleurs ce qu’on retrouve dans deux allocations très connues : l’approche All Weather popularisée par Ray Dalio (Bridgewater) et le Permanent Portfolio d’Harry Browne.

1️⃣ Dans l’esprit All Weather, l’objectif n’est pas de parier sur un actif vedette, mais de construire un portefeuille résilient. Ray Dalio alloue par exemple 7,5 % à un fonds or et 7,5 % à un fonds matières premières.

Or, si on prend un Exchange Traded Fund (ETF) matières premières très classique comme l’iShares Diversified Commodity, la part de l’argent y est typiquement de l’ordre de 5 %. Donc on parle de 5 % d’une brique qui pèse 7,5 % dans l’allocation patrimoniale… soit 0,375 % au total (autant dire que l’exposition à l’argent est anecdotique).

2️⃣ Et côté Permanent Portfolio, la version canonique est encore plus explicite : 4 briques simples (actions, obligations long terme, cash, et or) avec un rééquilibrage régulier. Pour Harry Browne, le métal assurance du portefeuille c’est sans aucun doute l’or (et non pas l’argent).

Note de Louis : on peut faire un parallèle (imparfait mais parlant) avec les cryptos. D’un côté il y a le Bitcoin, et de l’autre tous les altcoins. Pour les métaux, c’est un peu pareil (l’or est à part, assis seul à sa table).

Performances historiques de l’or et l’argent

Quand on regarde l’historique à long terme, l’or et l’argent ont tous les deux connu des hausses impressionnantes depuis les années 1970. Mais la trajectoire n’a rien d’un long fleuve tranquille.

➡️ Qu’il s’agisse d’acheter de l’or ou de l’argent, on doit s’attendre à des phases de hausse spectaculaire, des corrections violentes, puis parfois de longues années de stagnation.

Sur le papier, l’argent peut sembler plus explosif, car il a déjà fait des envolées très rapides. Le revers de la médaille, c’est que ses baisses sont souvent tout aussi brutales. C’est typiquement un actif qui peut doubler en peu de temps… puis reperdre une grosse partie de la hausse ensuite.

L’or, lui, est généralement moins nerveux et plus lisible dans son rôle de réserve de valeur (même s’il peut aussi subir de gros replis sur certaines périodes).

Note de Louis : les cours sont cotés en dollars, donc quand on investit depuis la zone euro, la performance dépend aussi du taux de change euro dollar. Un euro qui se renforce peut atténuer une hausse en dollars, et inversement un dollar fort peut gonfler la performance en euros.

Acheter de l’or ou de l’argent physique : pièces, lingots, primes, stockage et revente

Quand on achète de l’or ou de l’argent en physique, on cherche surtout du tangible (et parfois un moyen de placer son argent en dehors des banques).

Ci-dessous, par exemple, deux pièces très connues. La Maple Leaf d’une once en argent, et la Maple Leaf d’une once en or.

Beaucoup d’épargnants voient aussi les pièces et lingotins comme un actif de transmission (une sorte d’assurance familiale qu’on peut transmettre facilement d’une génération à l’autre).

Acheter or et argent en pièces ou en lingots : primes, stockage et revente

Trois points à avoir en tête sur l’achat de pièce ou lingots d’or et argent :

1️⃣ Que ce soit pour acheter de l’or ou de l’argent, on privilégie en général les pièces plutôt que les lingotins. En pratique, les pièces sont plus simples à revendre en petites quantités et plus faciles à fractionner. Et sur l’argent, attention car les lingots et lingotins sont facturés avec de la TVA (sauf exception), ce qui alourdit fortement le coût d’entrée.

2️⃣ On ne paie jamais le vrai prix de la cotation. On paie toujours une prime, c’est-à-dire un supplément lié à la fabrication, à la distribution et à la marge du vendeur (puis, à la revente, on subit un écart achat/vente)… Il faut donc bien l’envisager comme un investissement à long terme pour compenser les frictions.

3️⃣ Enfin pour le stockage on choisit une solution cohérente avec le montant détenu (coffre à la maison, coffre bancaire ou stockage professionnel). L’objectif est simple : sécuriser sans payer des frais disproportionnés par rapport à la valeur qu’on détient.

Acheter or et argent physique : la fiscalité

🧾 À l’achat, l’or d’investissement bénéficie d’un régime TVA spécifique (alors que pour l’argent c’est plus souvent du cas par cas selon le produit). Et c’est au vendeur de retenir le bon régime et de l’appliquer correctement sur la facture. Donc côté épargnant, on compare le prix tout compris et on vérifie noir sur blanc sur la facture si de la TVA est appliquée (et sur quelle base).

🧾 À la revente, l’or et l’argent relèvent de la fiscalité des métaux précieux. Par défaut, on est sur une taxe forfaitaire de 11,5 % sur le prix de vente, à régler via le formulaire 2091-SD.

💡 Toutefois, si on peut justifier la date et le prix d’acquisition on peut opter pour la taxation sur la plus-value réelle via le formulaire 2092-SD (avec un abattement pour durée de détention qui mène à une exonération totale au bout de 22 ans). Moralité, on conserve précieusement les preuves d’achat.

Acheter de l’or ou de l’argent en Bourse : trackers (ETC), frais, risque de change

Investir dans l’or ou l’argent en Bourse permet de suivre le cours du métal sans les contraintes du physique. Pour s’exposer directement au métal, on passe par des Exchange Traded Commodities (ETC), souvent adossés à du métal stocké.

On trouve ces ETC via les meilleurs CTO et les meilleures assurances vie luxembourgeoises du marché.

Note de Louis : attention, acheter des actions de sociétés minières ne revient pas acheter de l’or ou de l’argent. En effet, une action minière dépend des coûts d’extraction, de la dette, de la qualité des gisements, de la gestion, et parfois d’autres métaux. Donc la performance peut être très différente du cours du métal.

Les meilleurs trackers (ETC) or à connaître

📈 Ci-dessous, notre sélection de trackers qui répliquent la performance de l’or :

| Nom (ISIN) | Encours | Frais annuels (01/2026) | Courtiers (liste non exhaustive) |

|---|---|---|---|

| iShares Physical Gold ETC (IE00B4ND3602) | 43 000 M $ | 0,12 % | Interactive Brokers et Saxo Banque |

| Invesco Physical Gold ETC (IE00B579F325) | 36 000 M $ | 0,12 % | Interactive Brokers et Saxo Banque |

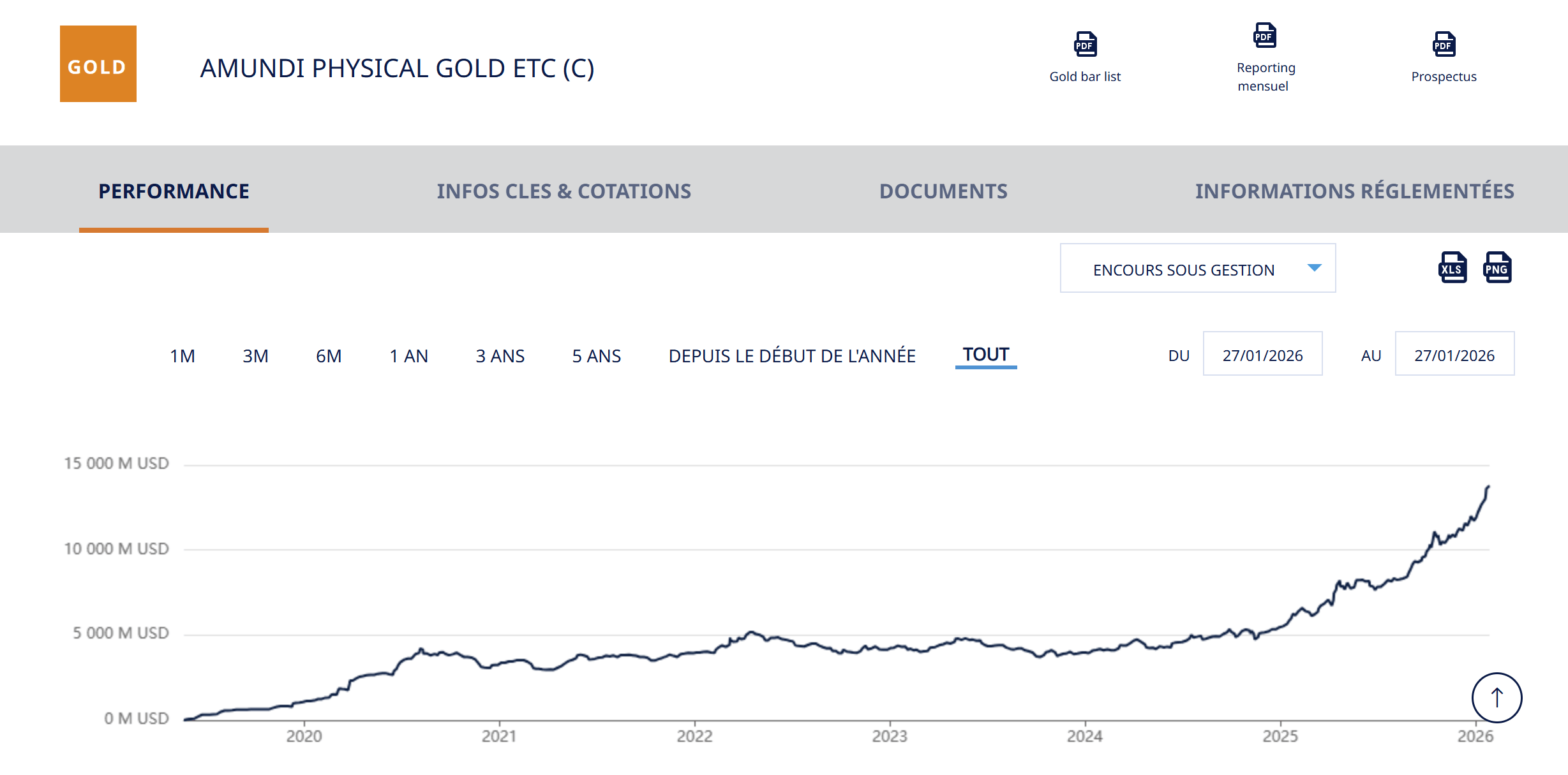

| Amundi Physical Gold (FR0013416716) | 14 000 M $ | 0,12 % | Interactive Brokers et Saxo Banque |

| Xtrackers Physical Gold EUR Hedged ETC (DE000A1EK0G3) | 2 500 M $ | 0,59 % | Interactive Brokers et Saxo Banque |

Note de Louis : sur les meilleures assurances vie, on peut aussi accéder à l’or papier. Par exemple, Linxea Spirit 2 (voir l’offre) propose les trackers Amundi Physical Gold (FR0013416716) et Xtrackers IE Physical Gold EUR Hedged (DE000A2T5DZ1) et Lucya Cardif (voir l’offre) propose le certificat 100 % or de BNP Paribas (FRBNPP07GLD4).

Les meilleurs trackers (ETC) argent à connaître

📈 Ci-dessous, notre sélection de trackers qui répliquent la performance de l’argent :

| Nom (ISIN) | Encours | Frais annuels (01/2026) | Courtiers (liste non exhaustive) |

|---|---|---|---|

| iShares Physical Silver ETC (IE00B4NCWG09) | 5 000 M $ | 0,20 % | Interactive Brokers et Saxo Banque |

| Invesco Physical Silver ETC (IE00B43VDT70) | 1 500 M $ | 0,19 % | Interactive Brokers et Saxo Banque |

| Xtrackers Physical Silver EUR Hedged ETC (DE000A1EK0J7) | 500 M $ | 0,75 % | Interactive Brokers et Saxo Banque |

Risque de change, fiscalité et autres points de vigilance

Trois points à avoir en tête au sujet de l’or et de l’argent en bourse :

1️⃣ Le risque de change. L’or et l’argent sont cotés en dollars, donc un investisseur en euros subit aussi la variation EUR USD. Un dollar qui se renforce peut booster la performance en euros (et un euro fort peut la réduire). Certains ETC proposent une couverture de change, mais elle coûte plus cher et elle n’est pas toujours souhaitable à long terme (ETF hedged ou non ?).

2️⃣ La structure du fonds. Un ETC n’est pas un ETF classique. On dépend de l’émetteur, du dépositaire, et des conditions de stockage du métal. On privilégie donc les ETC avec les encours les plus importants (avec des frais bas et une structure lisible).

3️⃣ La fiscalité. Pour un investissement en Bourse, l’imposition dépend de l’enveloppe d’investissement (ex. assurance vie ou PEA). Pour aller dans le détail : Impôt sur les revenus et fiscalité de l’épargne.

Pourquoi l’or et l’argent ne réagissent pas pareil : histoire monétaire, géopolitique et usages industriels

On met souvent l’or et l’argent dans le même panier. Sauf qu’en coulisses, ils n’obéissent pas aux mêmes moteurs. L’or reste très lié à la monnaie, à la confiance et aux banques centrales, alors que l’argent a un cœur beaucoup plus industriel.

L’or a une empreinte monétaire plus forte que l’argent

🪙 L’or et l’argent ont eu un vrai rôle monétaire pendant des siècles. Mais le grand basculement se joue surtout au début des années 1870 quand le système mondial passe progressivement du “bimétallisme” à un étalon or (avec les grandes économies qui utilisent l’or comme métal monétaire principal). Dès lors, l’argent est devenu moins central et s’est davantage rapproché d’une logique de matière première.

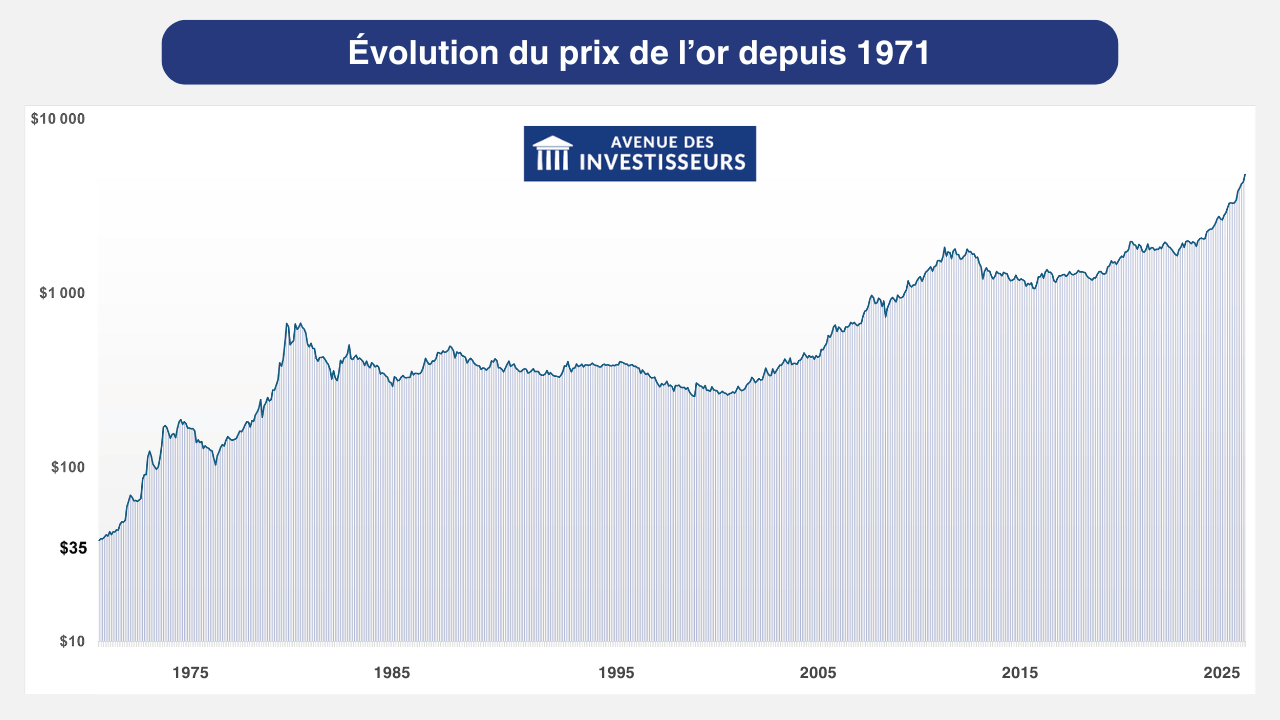

Puis viennent les accords de Bretton Woods en 1944, avec un système où le dollar occupe la place centrale. Concrètement, de 1944 à 1971, le dollar est convertible en or à un prix fixe dans un système d’étalon change or. Une once d’or (environ 31 grammes) vaut 35 dollars.

Toutefois, en août 1971, les États-Unis suspendent la convertibilité du dollar en or. À partir de là, on passe à un monde de monnaies “fiat” et de changes flottants. C’est pour ça que, quand on achète de l’or, on achète aussi une forme de thermomètre de la confiance dans la monnaie et dans le système financier.

Géopolitique et banques centrales : l’or redevient une assurance

🛡️ Quand les tensions mondiales montent, l’or revient souvent au centre du jeu comme valeur refuge par excellence (notamment via les banques centrales et les investisseurs institutionnels).

Mais il faut garder les pieds sur terre. Ces arbitrages entre familles d’investissement (actions, obligations, métaux, etc.) ne sont pas une science exacte, car tout dépend aussi de la psychologie des marchés. Quand la confiance dans le système monétaire se fissure, l’or redevient vite l’actif réflexe. Et quand la confiance revient, les flux ressortent souvent de l’or pour retourner vers les actifs classiques.

➡️ À titre indicatif, on peut regarder l’évolution des encours des trackers or. Ce sont parfois des milliards qui se déplacent en quelques jours :

L’argent a un ADN industriel (donc plus cyclique)

⚙️ L’argent peut aussi jouer un rôle de diversification, mais ses ressorts ne sont pas aussi monétaires que l’or. Il est aujourd’hui très utilisé dans l’industrie, notamment parce qu’il est excellent conducteur. Donc quand l’industrie accélère, l’argent peut s’emballer.

Quand l’industrie ralentit, l’argent peut se retourner très vite. La transition énergétique ajoute aussi un moteur important avec le photovoltaïque. Et côté offre, une grande partie de la production est un co-produit (donc l’offre réagit lentement).

Acheter de l’or, de l’argent, des actions ou des obligations ? Notre avis

🔎 Quand on construit son allocation patrimoniale, il faut définir clairement quel pourcentage allouer à chaque grande famille de placements en fonction de son profil d’investisseur :

- Est-ce que j’achète ma résidence principale à crédit (donc une part immo qui grossit au fil des années) ou je reste locataire (acheter ou louer) ? Ou alors j’investis dans la pierre papier via des SCPI ?

- Est-ce que j’ouvre la meilleure assurance vie 100 % fonds euro, et combien j’y mets pour sécuriser une partie de mon épargne ?

- Est-ce que j’ouvre le meilleur PEA du marché (par exemple Fortuneo) pour investir x % de mon patrimoine sur un ETF MSCI World et m’exposer aux marchés actions ?

- Est-ce que j’ouvre un des meilleurs CTO pour investir sur des fonds actions, des fonds obligataires, et est-ce que je mets aussi une petite dose pour investir dans l’or et investir dans l’argent ? Et est-ce que je fais un effet de levier via un crédit lombard ?

- Et quid d’investir en cryptomonnaies ?

💡 Bref, on a vite une avalanche de questions et c’est normal. À notre avis, acheter de l’or ou de l’argent mérite surtout qu’on s’y intéresse pour diversifier un patrimoine au-delà des marchés actions, de l’immobilier et des marchés obligataires (à condition de rester mesuré et de garder une stratégie claire).

Note de Louis : il n’y a pas de recette magique pour investir, même pour les professionnels du secteur. À situation similaire, deux conseillers en gestion de patrimoine indépendants (CGPI) peuvent proposer des stratégies différentes (avec pour objectifs bien sûr des gains économiques et une sécurité juridique pour le client).

Est-ce rentable d’acheter de l’or et de l’argent ?

📊 Avant de se demander s’il faut acheter de l’or ou de l’argent, on compare froidement les performances avec les grands classiques (actions/obligations). Parce que chaque euro mis sur un métal n’est pas investi ailleurs.

| Investisseur en EUR (1985–2025) | Obligations d’États (WGB Hedged €) | Actions monde (MSCI World) | Or (LBMA Gold Price) | Argent (LBMA Silver Price) |

|---|---|---|---|---|

| Performance annualisée | 5 % | 8 % | 5 % | 4,5 % |

| Volatilité annualisée (écart-type) | 4 % | 15 % | 15 % | 30 % |

| Liquidité (sommes disponibles) | ✅ | ✅ | ✅ | ✅ |

| Ratio de Sharpe* | 1 | 0,5 | 0,35 | 0,25 |

Caractéristiques des principales classes d’actifs sur 40 ans (1985–2025). Le ratio de Sharpe mesure le rendement ajusté du risque (le risque étant approché par la volatilité). Plus il est élevé, plus on a été bien payé pour le risque pris. Formule : Sharpe = (performance – taux sans risque) / volatilité (données annualisées). Source : curvo.eu/backtest/fr

➡️ Sur longue période, les actions ont historiquement offert le meilleur potentiel de performance (avec une certaine volatilité). Quant aux obligations, elles ont apporté un profil plus stable (et une décorrelation avec les actions pour la plupart des jours de crise).

L’or se situe plutôt comme une poche assurance avec une volatilité non négligeable. Et l’argent de son côté joue clairement dans la catégorie montagnes russes (volatilité beaucoup plus forte et rendement ajusté du risque souvent moins bon).

Corrélations et diversification

📊 Donc pour avoir le meilleur couple rendement / risque sur le long terme, les actions et les obligations restent difficiles à détrôner. Ce sont un peu les briques de base du système, on finance des entreprises, on prête aux États et aux sociétés, et on capte une partie de la richesse produite.

| Matrice de corrélation (1985–2025) | Obligations d’États (WGB Hedged €) | Actions monde (MSCI World) | Or (LBMA Gold Price) | Argent (LBMA Silver Price) |

|---|---|---|---|---|

| Obligations d’États (WGB Hedged €) | 1 | 0,03 (quasi nulle) | 0,00 (quasi nulle) | -0,11 (faible, négative) |

| Actions monde (MSCI World) | - | 1 | 0,03 (quasi nulle) | 0,16 (faible) |

| Or (LBMA Gold Price) | - | - | 1 | 0,68 (assez élevée) |

| Argent (LBMA Silver Price) | - | - | - | 1 |

Matrice de corrélation (1985–2025). Source : curvo.eu/backtest/fr

L’or et l’argent, eux, jouent plutôt un rôle à part. On les achète souvent quand on veut se couvrir contre la défiance, contre les crises, ou contre une perte de confiance dans la monnaie et le système financier. Leurs cours peuvent donc parfois évoluer de façon très décorrélée, avec des phases de calme, puis des emballements, et des corrections brutales (sans lien simple et régulier avec les actions ou les obligations).

Note de Louis : les backtests et les corrélations servent surtout à se situer et à rester lucide, pas à prédire l’avenir. Et comme le rappelle l’AMF, les performances passées ne préjugent pas des performances futures. L’objectif, ce n’est pas de deviner le prochain mouvement, c’est de décider si l’or ou l’argent méritent une petite place dans notre allocation, et à quel pourcentage du patrimoine on dort bien la nuit.

{kind=link}

{kind=link}

{kind=link}

{kind=link}