Où placer son argent en dehors des banques ? Voilà une question que se posent certains épargnants.

Les motivations derrière cette volonté de sortir des banques sont multiples. Certains épargnants souhaitent simplement sortir leur argent des banques pour aller vers de meilleurs placements. Mais pour d’autres personnes, les motivations ont des causes plus profondes.

Certains épargnants souhaitent placer leur argent hors des banques du fait d’une mauvaise expérience avec leurs conseillers bancaires. Pour d’autres, c’est la perte de confiance dans le système bancaire et le système financier en général qui motive la décision de sortir tout ou partie de son argent des banques.

Parfois encore, l’épargnant ne souhaite pas tant sortir son argent de sa banque que du système monétaire. Cette perte de confiance dans la monnaie (la valeur de l’argent) peut notamment s’expliquer en raison des ravages que peut causer l’inflation sur la valeur de l’épargne.

👉 Nous allons faire le point sur les solutions existantes pour placer son argent en dehors des banques, et mieux encore : investir dans des actifs diversifiés offrant une bonne protection contre l’inflation et permettant de faire face aux aléas économiques.

Voici une liste de 7 solutions pour placer son argent hors des banques :

- L’or physique (pièces et lingotins),

- L’investissement immobilier (détention de biens immobiliers locatifs),

- Les parts de fonds immobiliers (SCPI),

- Les forêts (par exemple via les groupements forestiers d’investissement),

- Les actions (des titres de participations dans des sociétés solides),

- Les cryptomonnaies,

- Confier son argent à un assureur au sein d’une assurance vie et/ou un plan d’épargne retraite (PER).

👉 Nous allons développer chacune de ces solutions dans cet article.

Note : cet article ne constitue pas un conseil en investissement. Le contenu de cet article est donné à titre informatif. Si vous souhaitez bénéficier de conseils patrimoniaux personnalisés, vous pouvez vous tourner vers notre cabinet de conseil en gestion de patrimoine indépendant.

SOMMAIRE

- Quelles sont les raisons poussant un épargnant à placer son argent en dehors des banques ?

- Sortir son argent des banques pour le stocker en billets : une mauvaise idée

- Acheter de l’or physique (lingots et pièces d’or)

- Immobilier : une classe d’actifs plébiscitée pour sortir son argent des banques

- Les fonds immobiliers

- Investir dans les forêts

- Assurance vie : confier son argent à un assureur

- Acheter des actions

- Cryptomonnaies : des actifs numériques décentralisés et en dehors des banques

- Différentes façons de sortir son argent des banques

Quelles sont les raisons poussant un épargnant à placer son argent en dehors des banques ?

Nous avons évoqué en introduction les raisons poussant certains épargnants à sortir leur argent hors des banques. Nous allons ici revenir un peu plus en détail sur ces raisons.

Ne plus avoir affaire aux conseillers en banque…

Les conseillers bancaires ne donnent pas toujours satisfaction. Certains épargnants sont déçus par la qualité du conseil et/ou des placements proposés.

Les difficultés que les épargnants peuvent rencontrer avec leur banque sont souvent davantage liées au mode de fonctionnement des banques qu’aux conseillers eux-mêmes.

En effet, le conseiller en banque est incité à atteindre des objectifs commerciaux. La culture du chiffre est malheureusement beaucoup (trop) présente dans les grands réseaux d’agences. Cela est également vrai pour les conseillers patrimoniaux en banque privée (avis banque privée).

Les conseillers bancaires sont tenus de mettre en avant les placements “maison”. Or, ces placements sont rarement les meilleurs du marché (trop de frais et des fonds médiocres, donc l’épargne est mal rémunérée).

Face à ce constat, il n’est pas étonnant que des épargnants souhaitent tourner le dos aux banques.

🔎 Les conseillers bancaires sont parfois les premiers à déplorer les méthodes de travail et de conseil pratiquées en banque. Vous pouvez lire le témoignage de ce conseiller bancaire pour comprendre le malaise qu’il peut exister dans certaines banques.

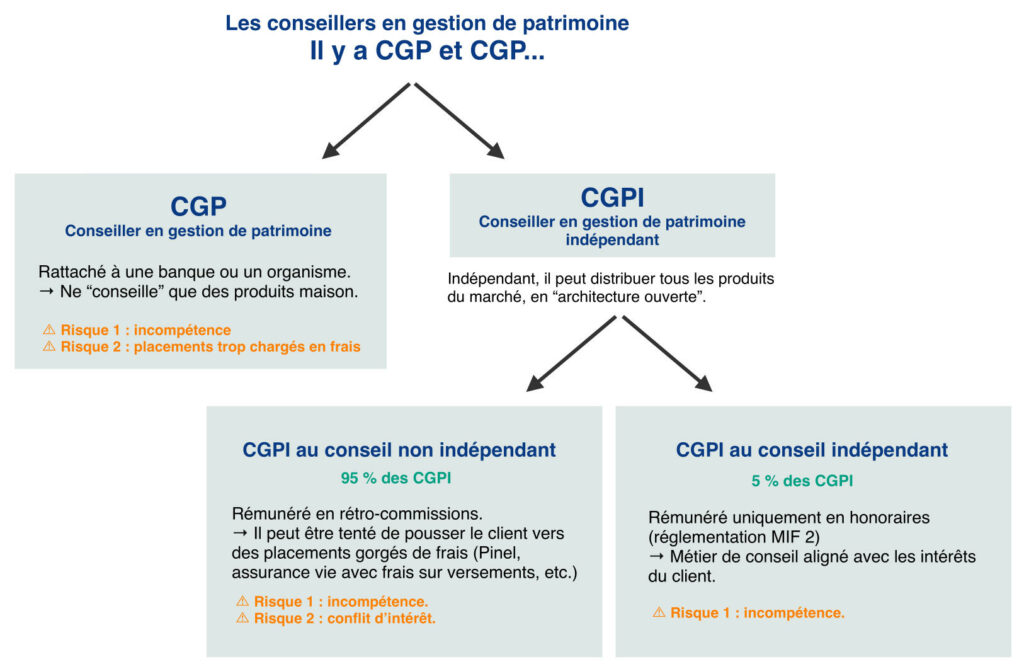

Note : pour faire le point sur sa situation patrimoniale et optimiser ses placements, nous vous recommandons de solliciter un conseiller en gestion de patrimoine indépendant (CGPI) et délivrant un conseil indépendant (au sens de la directive MIF 2), plutôt qu’un conseiller rémunéré à la rétrocommission selon les produits vendus. Un CGPI délivrant un conseil indépendant (MIF 2) ne perçoit ni commissions ni rétrocessions sur les placements qu’il conseille à ses clients. Ainsi, le conseil est délivré sans risque de conflits d’intérêts, le conseiller identifie pour son client les meilleurs placements du marché, il n’a pas de produits à mettre en avant.

Les grandes banques françaises sont réputées sûres

Parmi les épargnants cherchant à placer leur argent hors des banques, on trouve également toutes les personnes ne faisant pas confiance au système bancaire.

Cette perte de confiance dans le système bancaire, voire le système financier dans son ensemble, est très ancienne et trouve sa racine dans la multiplication des crises financières.

La faillite de la banque Lehman Brothers en 2008 avait fait les gros titres des journaux. Et bien que cette banque d’affaires ne recevait pas de dépôts des particuliers, sa faillite a suscité l’inquiétude chez les épargnants. Le non-sauvetage de la banque est l’un des plus gros regrets de Ben Bernanke, alors président de la FED. Crise financière de 2007-2008, crise de la dette dans la zone euro en 2010, etc., ces crises renforcent la peur et la défiance vis-à-vis des banques.

💡 Cette peur n’est pas nécessairement justifiée car, en pratique, les banques françaises sont soumises à une réglementation bancaire et des contrôles stricts. Aussi, les Accords de Bâle III mis en place en 2010 après la crise financière de 2007 ont sécurisé davantage encore le secteur bancaire. Ces accords renforcent notamment les exigences en matière de fonds propres et imposent des ratios de solvabilité plus stricts aux banques.

Ces mesures assurent la stabilité financière du système et permettent de faire face à une éventuelle crise de liquidité. En dernier ressort, les décideurs peuvent intervenir pour orchestrer le sauvetage d’un établissement (recapitalisation, rachat d’une banque défaillante par un concurrent, etc.).

Malgré toutes ces protections, certains épargnants souhaitent sortir leur argent hors des banques, avec la volonté de ne dépendre d’aucun intermédiaire. La défiance qu’éprouvent certains épargnants est souvent attisée par des influenceurs sur le web surfant sur l’émotion et la peur pour vendre leurs services.

Un mot sur la garantie sur les dépôts

Les titulaires de comptes dans des établissements bancaires français disposent de garanties sur les dépôts. Les dépôts sur les comptes et les livrets d’épargne sont garantis jusqu’à 100 000 euros par client et par établissement bancaire.

👉 Finalement, il y a de bonnes et de mauvaises raisons de sortir son argent des banques. Vouloir optimiser son patrimoine et diversifier ses placements sont de bonnes raisons. En revanche, craindre un effondrement des banques est une raison beaucoup plus discutable…

Cela étant posé, voyons désormais les solutions permettant de sortir son argent des banques.

Sortir son argent des banques pour le stocker en billets : une mauvaise idée

Mettre ses billets sous son matelas… voilà une bien mauvaise idée à ne pas prendre au pied de la lettre. D’une façon générale, la détention à long terme de grosses sommes d’argent en liquide est une mauvaise idée.

❌ La détention d’argent en liquide expose à un risque de vol ou de perte (incendie ou autre accident). Aussi, détenir du cash appauvrit car l’inflation rogne la valeur de l’argent.

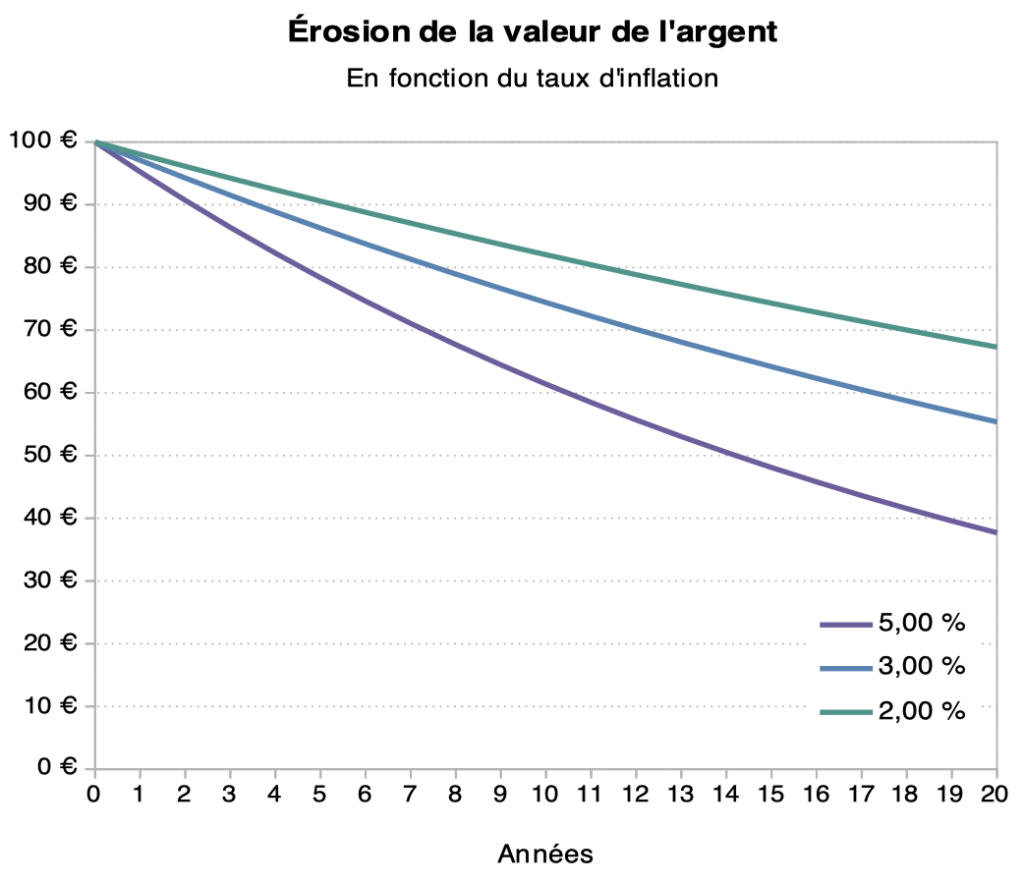

Prenons le cas d’un billet de 50 euros vous permettant d’acheter aujourd’hui pour… 50 euros de biens et services. Avec une inflation annuelle de 3 %, au bout de 5 ans la valeur faciale du billet est toujours de 50 euros, mais le pouvoir d’achat réel ne sera plus que de 43 euros !

Il ne faut jamais sous-estimer les ravages de l’inflation !

Inflation et perte de confiance dans la monnaie

L’érosion de la valeur de l’argent est l’une des raisons de la perte de confiance des épargnants vis-à-vis du système financier. Cette érosion monétaire touche toutes les monnaies : euro, dollar, etc. Même le franc suisse subit une érosion monétaire.

👉 Érosion de la valeur de l’argent dans le temps : 100 euros aujourd’hui n’offrent pas le même pouvoir d’achat que ce même montant dans quelques années. Plus l’inflation est forte plus la valeur de la monnaie se déprécie rapidement. Illustration :

L’inflation est ce qui motive un certain nombre d’épargnants à sortir leur argent de la banque. Ces épargnants cherchent plus particulièrement à sortir des livrets et des comptes courants.

Et sur ce point, on ne peut pas leur donner tort ! Car le taux de rémunération des placements dits “sans risque”, livret A en tête, peine à compenser l’inflation des biens et services ces dernières années. Notre article : les meilleurs placements sans risque.

L’inflation cible de la Banque centrale européenne est de 2 %. En pratique, des poussées inflationnistes peuvent survenir à tout moment comme ce fut le cas au sortir de la crise sanitaire du Covid-19.

👉 Pour ces raisons, il faut privilégier l’investissement dans des placements permettant de protéger son épargne de l’inflation.

Acheter de l’or physique (lingots et pièces)

Investir dans l’or : souvent un des premiers placements auquel on pense quand il s’agit de placer son argent en dehors des banques.

Le métal précieux est un placement qui traverse les siècles et davantage encore puisque toutes les grandes civilisations ont porté une attention particulière à l’or.

Le métal jaune est un actif envisageable pour diversifier une petite partie de son patrimoine (10 % maximum) hors des banques. Les banques proposent des coffres pour détenir des documents et objets précieux… dont de l’or. Mais chacun est libre de détenir son or chez soi, hors des banques (dans ce cas souscrivez une bonne assurance habitation).

Un placement pour le long terme

La valeur de l’or s’apprécie avec le temps.

La valeur de l’or ne suit pas le rythme de l’inflation, elle suit son propre chemin. Les historiques de performances sur plus d’un siècle montrent que l’or a fortement progressé, mais pas de façon linéaire. Selon les périodes, l’or affiche des performances supérieures ou inférieures à l’inflation. C’est la raison pour laquelle c’est un placement envisageable selon pour du long terme.

Jusqu’en 1971, la valeur du dollar américain était directement arrimée à celle de l’or. Une once d’or (31,104 grammes) valait alors 35 dollars américains. Cet étalon-or a été abandonné en 1971. Depuis cette date la valeur de l’once d’or est passée de 35 dollars à près de 2 000 dollars…

✅ L’or permet de protéger son patrimoine de l’érosion monétaire. Il est possible d’investir dans l’or via des produits financiers. Mais si votre objectif est de vous désintermédier des acteurs financiers dont les banques, alors l’achat en direct de pièces d’or et de lingots est certainement le mode de détention le plus adéquat.

Où acheter ses pièces et lingots d’or ?

Les internautes nous demandent régulièrement où acheter de l’or. Nous avons une préférence pour le site achat-or-et-argent.fr tenu par l’entreprise Godot & fils. Cette entreprise existe depuis 1933 et bénéficie d’une excellente réputation.

Le système de livraison est parfaitement sécurisé (la société est responsable jusqu’à la livraison au client).

Le site propose des pièces d’or d’investissement (Napoléon, Krugerrand, Souverain) et des pièces d’or de collection. Godot & fils propose également des lingots d’or. Il y en a pour toutes les bourses. On trouve des lingots de différents poids, du lingotin de 1 gramme au lingot de 1 kilogramme.

Avis de Ludovic : sauf à disposer d’un patrimoine très important, il est préférable d’investir dans l’or en fractionnant ses achats sur des pièces ou des lingotins, par exemple acheter des Napoléon ou des lingotins plutôt qu’un unique gros lingot. De cette façon, si vous avez besoin de revendre votre or (ou le troquer), vous pourrez échanger la juste valeur nécessaire. Et pour optimiser fiscalement (revente moins taxée), conservez précieusement la facture d’achat et il faut que votre or soit traçable (sachet numéroté scellé ou lingot numéroté).

❌ Contrairement à d’autres placements, l’argent placé en or ne rapporte ni intérêts, ni loyers, ni dividendes… L’or ne procure pas de revenus. Si vous souhaitez placer votre argent sur un placement en dehors des banques générant une rente, vous devez vous tourner vers d’autres solutions. Le placement le plus populaire est l’immobilier.

Immobilier : une classe d’actifs plébiscitée pour sortir son argent des banques

La pierre, c’est du solide ! Voilà en quelques mots le genre de déclaration que l’on peut entendre au sujet au sujet de l’immobilier. Et il faut bien reconnaître que l’immobilier représente une solution pertinente pour placer son argent en dehors des banques.

Sortir son argent hors des banques pour le mettre dans la pierre : une stratégie pertinente

Investir dans l’immobilier présente plusieurs avantages.

L’immobilier est une classe d’actifs affichant de bonnes performances sur le long terme. Les gains que procure l’immobilier sont de deux natures :

- il y a tout d’abord les revenus locatifs que procure le bien immobilier. Ces revenus permettent de rembourser tout ou partie du crédit, ou de compléter une retraite. Ils peuvent également être réinvestis pour faire croître le patrimoine.

- La deuxième forme de rémunération de l’immobilier vient de l’appréciation de la valeur du bien. La valeur des terrains (foncier) et du bâti augmente dans le temps. La valeur du bâti augmente d’autant plus que les coûts de construction augmentent. Sur le long terme, les prix de l’immobilier sont structurellement orientés à la hausse.

💡 Attention, sur le court et le moyen terme, la valeur de l’immobilier fluctue dans les deux sens. En période de récession économique et/ou de forte hausse des taux d’emprunt, l’immobilier a tendance à baisser. Il faut investir dans l’immobilier à long terme.

Immobilier locatif

L’immobilier permet de se constituer une rente en mettant le bien en location. Différents modes d’exploitation sont possibles : non meublé, meublé, location courte durée, colocation, etc.

✅ Les loyers peuvent être périodiquement réévalués à la hausse en suivant l’indice de référence des loyers (IRL). Les loyers peuvent également augmenter lorsque le bien est remis en location, et en particulier si des travaux d’amélioration ont été réalisés. De fait, l’immobilier offre une protection intéressante contre l’inflation.

👉 Notre article : réussir son investissement locatif.

Quelques inconvénients

Le bailleur est parfois perçu comme la vache à lait de l’État :

1/ La fiscalité des revenus locatifs est plutôt peu attractive (en dehors du LMNP). Elle est beaucoup moins avantageuse que la fiscalité de certains placements financiers (assurance vie, PEA, PER…).

2/ Le propriétaire subit une hausse de la taxe foncière chaque année.

3/ Les risques de loyers impayés sont réels.

4/ Le bailleur est également sollicité pour mettre en œuvre des travaux de rénovation énergétique. De nouvelles exigences de performances énergétiques sont imposées pour pouvoir louer son bien. Dans le même temps, on observe une forte inflation du coût des matériaux de construction et de rénovation. Pour ces raisons, il est peut-être préférable de se tourner vers un investissement immobilier neuf.

5/ Le montant à investir est important. Il faut souvent compter plus de 100 000 euros pour acheter un appartement ou une petite maison en province.

Les fonds immobiliers

Les fonds immobiliers permettent d’investir dans l’immobilier sans les contraintes inhérentes au statut de bailleur.

Les avantages des fonds immobiliers sont :

- L’absence de travail de gestion (le gestionnaire du fonds et ses équipes s’occupent de tout, l’investisseur se contente de percevoir ses revenus,

- Un parc immobilier géré par des experts du secteur,

- Pas de frais imprévus (rénovation, hausse de la taxe foncière, dégradation, etc.),

- Une forte diversification (sur un grand nombre d’immeubles),

- Une fiscalité optimale en logeant les fonds immobiliers dans une assurance vie ou un plan d’épargne retraite (PER),

- Un ticket d’entrée très accessible aux épargnants (dès quelques centaines euros).

Note de Nicolas : attention les fonds immobiliers (SCPI, SCI, OPCI) ne sont pas magiques. Cela reste de l’immobilier, donc il y a un risque de perte en capital si l’immobilier baisse. Dans tous les cas, il faut diversifier son portefeuille de fonds immobiliers et investir à long terme.

SCPI

Les sociétés civiles de placement immobilier (SCPI) sont un type de fonds immobilier populaire et intéressant pour investir son argent en dehors des banques.

Ces fonds immobiliers investissent dans différents types de biens : des bureaux, des centres commerciaux, des maisons de santé, des centres logistiques, de l’immobilier résidentiel, etc.

✅ Les SCPI permettent de diversifier son patrimoine hors de France. Par exemple, la SCPI Corum Origin détient de l’immobilier dans un grand nombre de pays européens : Pays-Bas, Italie, Belgique, Finlande, Irlande, Espagne, etc. Notre avis SCPI Corum.

Le ticket d’entrée est de quelques centaines d’euros. Les parts de SCPI peuvent être souscrites en direct ou logées dans une assurance vie (voir notre article sur les SCPI en assurance vie).

💡 Toutes les SCPI ne se valent pas. C’est la raison pour laquelle il est conseillé de se faire accompagner par un expert pour le choix des SCPI. On peut citer des courtiers tels que Louve Invest ou France SCPI. Voyez notre article sur le fonctionnement des SCPI et les meilleurs courtiers en SCPI.

Foncières cotées

Les foncières cotées sont des entreprises cotées en bourse exploitant un parc immobilier.

Elles peuvent être logées dans un compte-titres ordinaire. Mais l’assurance vie et le PER sont les dispositifs les plus intéressants pour profiter d’une fiscalité avantageuse.

En France, les foncières cotées bénéficient d’un statut fiscal particulier avec des avantages en termes d’impôts sur les sociétés (voir notre article sur les SIIC).

En pratique, les SIIC ne sont pas logeables en direct en PEA. Toutefois, certains fonds de foncières sont éligibles au PEA. C’est le cas du fonds Lyxor PEA Immobilier Europe, ce fonds indiciel coté est investi sur une centaine de foncières en France et en Europe.

Note de Ludovic : si vous souhaitez investir en direct dans des foncières cotées (plutôt que des fonds), sachez qu’il est possible de loger des titres vifs en assurance vie. L’assurance vie Lucya Cardif permet d’investir en direct dans 1000 actions du monde entier, dont des foncières cotées (notre avis sur Lucya Cardif).

Investir dans les forêts

Investir dans les forêts est une solution intéressante pour placer son argent hors des banques.

👉 Cet investissement peut se faire au travers de groupements forestiers d’investissement (GFI)

Un GFI est une société créée pour mutualiser le capital investi par des épargnants et des investisseurs sur un grand nombre de forêts. De cette façon, le GFI peut diversifier les typologies de forêts (essences et âge des arbres), et se positionner en acquéreur sur de grands domaines à des prix attractifs. Cela permet aussi de lisser les revenus annuels tirés de l’exploitation des forêts.

✅ C’est un placement intéressant sur le long terme. La valeur des forêts s’apprécie dans le temps. L’exploitation des forêts (coupe du bois, droits de chasse) permet de générer des revenus réguliers.

Les GFI présentent un avantage fiscal spécifique au moment de l’investissement : l’épargnant bénéficie d’une réduction d’impôt égale à 25 % du montant d’acquisition des parts de GFI souscrites.

Les forêts profitent également d’une fiscalité intéressante à la succession : un abattement de 75 % sur la valeur des forêts est appliqué pour définir l’assiette taxable.

👉 Pour ces deux raisons, les GFI sont d’autant plus intéressants si vous souhaitez réduire vos impôts et/ou optimiser votre succession. Pour aller plus loin, vous pouvez lire notre article détaillant comment investir en groupement forestier.

Assurance vie : confier son argent à un assureur

L’assurance vie est le premier placement financier en termes d’encours. L’épargne placée en assurance vie représente plus de 1850 milliards d’euros en France.

Il n’est pas nécessaire de passer par une banque pour souscrire un contrat. Les épargnants souhaitant se passer des banques peuvent souscrire une assurance vie auprès d’un courtier en ligne. À ce sujet, les meilleures assurances vie sont commercialisées par des courtiers spécialisés. Les épargnants peuvent directement ouvrir une assurance vie en ligne.

Il y a un assureur derrière chaque contrat, et ce quel que soit l’intermédiaire (courtier, Fintech, banque, conseiller en gestion de patrimoine, etc.) distribuant l’assurance vie. Votre épargne est donc entre les mains de l’assureur.

Les assureurs sont des établissements régulés dont l’activité est très encadrée. Le risque de faillite d’un assureur est très faible. Par ailleurs, les épargnants bénéficient d’une garantie des encours jusqu’à 70 000 euros par assureur. Et les épargnants ont la possibilité d’ouvrir plusieurs assurances vie chez différents assureurs pour démultiplier cette garantie.

Note de Ludovic : l’assurance vie permet d’investir sur un grand nombre de fonds, dont des fonds immobiliers et des fonds actions, ou encore des fonds euros à capital garanti. C’est LE dispositif de référence pour faire fructifier son patrimoine avec un bon cadre fiscal. L’assurance vie s’adapte aux projets de chacun. Mais attention, 95 % des contrats d’assurance vie sont à fuir (trop de frais et les fonds sont médiocres), c’est le cas des assurances vie en banque qui déçoivent tant d’épargnants. C’est pourquoi nous vous invitons à lire notre comparatif des meilleures assurances vie.

Acheter des actions : un investissement concret hors des banques

Acheter des actions est un bon moyen de sortir son argent des banques.

✅ Car lorsque vous devenez actionnaire, c’est bien vous qui êtes le propriétaire des parts de l’entreprise dans laquelle vous investissez, et non votre établissement bancaire. Ce dernier n’est qu’un intermédiaire entre vous et l’entreprise dont vous êtes actionnaire. Vous pouvez d’ailleurs transférer vos titres vers un autre établissement.

En pratique, si vous souhaitez sortir votre argent des banques, vous pouvez faire le choix de vous tourner vers un courtier en bourse pour loger vos actions.

Si vous n’avez pas confiance dans la valeur de l’euro, vous pouvez diversifier votre épargne entre des actions d’entreprises dont les biens et services sont commercialisés dans différentes devises dans le monde (dollar, franc suisse, yen, livre sterling, etc.). C’est le cas des grandes entreprises françaises : LVMH, TotalEnergies, L’Oréal, Sanofi, etc. Ces multinationales vendent dans le monde entier.

Mais l’idéal en termes de diversification est de se tourner vers un panier d’actions de l’ensemble des pays avec une économie avancée, et couvrant l’ensemble des secteurs (consommation courante, technologie, industrie, énergie, santé, assurances, transports, etc.). Pour ce faire, le plus simple est d’investir au travers de fonds actions monde tels qu’un ETF World (avec une part significative d’actions américaines, ce pays comptant un grand nombre d’entreprises internationales de qualité).

Une bonne protection en période d’inflation

Investir dans des entreprises de qualité permet de se protéger contre l’inflation. En effet, en période d’inflation, les entreprises répercutent l’augmentation des prix sur les biens et services qu’elles commercialisent. De fait, les actionnaires sont souvent aux premières loges pour bénéficier des hausses de rémunérations consécutives à l’inflation.

Cela est vrai tant que l’inflation n’est pas trop forte (comme en 2023 avec une inflation autour de 5 %). Car en cas de forte inflation, la hausse des prix des biens et services est trop importante pour être encaissée par les agents économiques, et les dépenses des ménages et des entreprises baissent donc fortement le temps que l’inflation se stabilise.

Au sortir d’une telle période, les entreprises réajustent leurs prix. Et les actionnaires ont ainsi profité d’une belle protection contre l’inflation. Ainsi, contrairement aux détenteurs de liquidités en banque, le pouvoir d’achat des actionnaires et la valeur de leur patrimoine sont correctement préservés au sortir des périodes de forte inflation.

👉 Vous pouvez lire notre article expliquant comment investir en actions pour tout savoir et partir du bon pied.

Cryptomonnaies : des actifs numériques décentralisés et en dehors des banques

Les cryptomonnaies sont un monde à part entière.

Un des objectifs des cryptomonnaies est de désintermédier les échanges entre agents économiques. En ce sens, les cryptomonnaies sont une solution pour ceux dont l’objectif est de placer leur argent hors des banques.

Un détenteur de Bitcoin peut transférer de l’argent à un tiers, par exemple pour acheter des biens et services auprès d’une entreprise, sans avoir besoin d’une banque, d’une carte de crédit ou d’un autre service de paiement et de détention d’argent. Cette technologique est rendue possible grâce des algorithmes et des technologies (dont la blockchain) permettant de sécuriser les transactions en s’appuyant sur un réseau décentralisé.

Une alternative à l’or physique

Les cryptomonnaies se veulent également une alternative “numérique” à l’or, en qualité de réserve de valeur. Par quelle analogie arrive-t-on à ce rapprochement entre le Bitcoin et l’or ?

Réponse : ces deux actifs sont disponibles en quantité limitée.

De la même façon que le métal jaune est disponible en quantité limitée sur Terre, le nombre de Bitcoin est limité à 21 millions. Le nombre de Bitcoins tend de manière asymptotique vers ce nombre limite. Plus de 19 millions de Bitcoins ont d’ores et déjà été “minés”, un terme lui aussi en analogie avec le minage de l’or…

L’avantage d’un actif présent en quantité finie est qu’il offre une meilleure protection contre l’inflation.

Contrairement aux monnaies (dollar, euro, etc.), il n’est pas possible d’imprimer à loisir de l’or ou des Bitcoin. Cet effet rareté, soutenu par la demande des investisseurs, est ce qui porte la valeur de l’actif. Sur le papier, les cryptomonnaies ont les caractéristiques requises pour servir de réserve de valeur, à l’image de l’or.

Des actifs (très) risqués

Pour l’heure, les risques de perte en capital sont importants. Les cryptomonnaies affichent une forte volatilité et les perspectives restent incertaines… pour le meilleur ou pour le pire !

Bref, les cryptomonnaies sont des actifs à réserver aux passionnés.

Certains épargnants font le choix d’investir une petite partie de leur patrimoine en cryptomonnaies. Le Bitcoin (BTC) et l’Ethereum (ETH) sont les deux cryptomonnaies les plus populaires. Mais de nombreuses autres cryptomonnaies existent.

👉 Pour tout savoir sur le sujet, vous pouvez lire notre article expliquant comment investir en cryptomonnaies.

Différentes façons de sortir son argent des banques

Comme nous l’avons vu dans cet article, il existe une multitude de solutions pour placer son argent en dehors des banques.

Vous voulez complètement vous couper des grandes institutions financières ? Voici les solutions : l’investissement immobilier, et avec des montants plus mesurés (car ce sont des investissements atypiques) l’achat de pièces et de lingots d’or (achat-or-et-argent.fr Godot et fils), l’investissement dans les forêts et les cryptomonnaies.

L’immobilier locatif est une façon de placer son argent hors des banques, mais la gestion d’un bien comporte quelques contraintes. Les fonds immobiliers tels que les SCPI représentent une alternative viable pour investir sans contrainte dans l’immobilier, à condition de bien choisir ses fonds.

Vous voulez sortir votre argent des banques en vous appuyant sur de grands acteurs de confiance ? Les solutions : l’assurance vie, le plan d’épargne retraite, et l’investissement en actions.

Enfin, rappelons que tout investissement (immobilier, actions, or, etc.) comporte un risque de perte en capital. Et ne pas investir (mettre ses billets sous le matelas) représente une perte certaine en raison de l’inflation.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

8 commentaires sur “Où placer son argent en dehors des banques ?”

Avec les résultats des élections me conseillez vous de gardez mes maisons en location ou les vendre et placer l’argent en banque

merci pour la reponse

Bonjour (N’hésitez pas à me dire bonjour, je ne suis pas un robot, je suis un vrai humain et en plus je vous réponds sans chat GPT 🙂 )

Il s’agit d’un arbitrage financier.

Calculez le rendement net de chaque maison pour décider de vendre ou non.

Par exemple si le rendement net est de 3 %, cela ne vaut pas le coup de conserver, mieux vaut vendre et investir ailleurs.

Explications ici : réussir son investissement locatif.

bonjour,

je viens d entendre parler du livret XXXX

cela semble intéressant.

avez vous un avis, qu en pensez vous ?

Merci

Bonjour Michel,

Avis très réservé.

Quels sont les agréments de la société ?

Et il ne s’agit pas d’investissement immobilier contrairement à la communication du site, mais plutôt d’investissement en obligations (avec sous-jacent immo).

Le Financement Participatif a sa place dans cet article 🙂

Bien vu Pierre !

C’est une solution hors banque aussi.

Notre rubrique : financement participatif (crowdfunding).

Quel est votre avis sur les 4% de TradeRepublic sur le cash déposé ? Ce n’est pas une banque (mais derrière c’est Citi ou JPMorgan).

Bonjour James,

Trade Republic un courtier en bourse qui permet d’investir via un CTO (compte-titres ordinaire).

On présente leur offre ici dans notre comparatif des meilleurs CTO.

Mais l’argent du cash (poche espèces du compte-titres ordinaire) est chez une banque dépositaire.

Il faut comparer les offres de rémunération du cash : les meilleurs placements sans risque.

Et rappel : 4 % brut = 2,80 % net (après flat tax 30 %).