Le fonds euro est le premier placement financier en termes d’encours en France (environ 1500 milliards d’euros). Au sein de l’assurance vie, les épargnants ont le choix de placer en fonds euro (sécurisé), ou en unités de compte (fonds d’investissement plus ou moins risqués). Et les Français ont choisi : près de 75 % des encours investis en assurance vie sont placés sur des fonds euros.

Le fonds euro figure parmi les meilleurs placements sans risque. Il est largement plébiscité par les épargnants souhaitant sécuriser leur épargne. En pratique, ceux-ci sont nombreux à faire le choix d’investir sur une assurance vie 100 % en fonds euro.

Avis de Nicolas : mon fonds euro préféré pour 2026, sur une assurance vie 100 % fonds euro compatible :

- Sur le fonds euro de Lucya Abeille (offre ici) : bonus +1,50 % pour les versements supérieurs à 5 000 € réalisés avant le 18/12/2026 (de quoi viser 4,50 % de rendement en 2026 ET 2027 !) Et 100 % fonds euro possible.

💡Ce choix est tout à fait pertinent si l’on souhaite sécuriser son épargne, que ce soit en vue de concrétiser un projet de vie (par exemple financer l’achat d’un bien immobilier), ou simplement pour faire fructifier son patrimoine avec une garantie sur le capital placé.

➡️ Si vous souhaitez placer en assurance vie 100 % en fonds euro, il y a plusieurs choses à savoir avant d’ouvrir un contrat. Nous allons ici vous rappeler quels sont les avantages du fonds euro, et comment choisir une assurance vie 100 % fonds euro performante.

SOMMAIRE

- Le choix d’une assurance vie 100 % fonds euro : quel intérêt ?

- Les meilleures assurances vie pour investir à 100 % en fonds euro

- Diversifier son assurance vie hors fonds euro

Le choix d’une assurance vie 100 % fonds euro : quel intérêt ?

Les Français placent massivement en fonds euro. Et ils ne s’y trompent pas, car le fonds euro profite d’avantages uniques dans le paysage de l’épargne.

La sécurité du capital

L’épargne placée en fonds euro est garantie par l’assureur. Cette garantie sur le capital est rendue possible du fait de la stratégie de gestion rigoureuse et prudente que les assureurs mettent en place (voir plus loin).

De plus, en cas de faillite de l’assureur, l’État garantit 70 000 € par épargnant par assureur.

Note de Nicolas : pour certains fonds euros, la garantie du capital n’est pas de 100 % car la garantie est nette des frais de gestion de l’assureur. Par exemple, sur le fonds euro Nouvelle Génération de Linxea Spirit 2, la garantie est de 98 % (ce qui reste quand même très proche d’une garantie totale). On en reparle plus loin.

L’effet cliquet

Les fonds euros bénéficient de l’effet cliquet.

L’effet cliquet en épargne, est le mécanisme selon lequel les intérêts annuels collectés sur le fonds euro sont définitivement acquis. Ces intérêts viennent augmenter le capital placé année après année.

Et ces intérêts produisent eux-mêmes des intérêts (effet boule de neige des intérêts composés).

La liquidité

Les fonds euros offrent une excellente liquidité. L’épargnant peut réaliser des rachats partiels ou totaux à tout moment. Le délai entre la demande de rachat et l’arrivée du capital sur le compte courant est de l’ordre de 3 à 10 jours.

Les assureurs investissent essentiellement l’encours des fonds euros en obligations de maturité moyenne à longue, tout en permettant aux épargnants de récupérer à tout moment leur épargne.

Note de Nicolas : en pratique, j’observe 2 ou 3 jours de délai sur mon contrat assuré par Generali (Linxea Vie), et une semaine pour mes autres contrats (Linxea Spirit 2 assuré par Spirica, Linxea Avenir 2 assuré par Suravenir, Lucya Cardif assuré par Cardif…). Je retire chaque année depuis une dizaine d’années, j’ai un bon recul.

Un type de fonds unique au monde

Les fonds euros sont un type de fonds relativement unique dans le paysage de l’épargne mondiale. Voici pourquoi :

Les fonds euros permettent d’investir son épargne sur des actifs rémunérateurs sans avoir à en supporter certaines contraintes.

En effet, les fonds euros classiques sont essentiellement investis en obligations d’États et d’entreprises avec des maturités le plus souvent situées entre 5 et 10 ans. La valeur de ces obligations peut fluctuer dans le temps, mais les épargnants investissant en fonds euro ne voient pas cette volatilité. Car le capital placé en fonds euros est géré par les assureurs, et ce sont ces derniers qui supportent la volatilité et prennent soin de lisser dans le temps la rémunération servie aux épargnants.

La performance des fonds euros est lissée dans le temps de la même façon que la trajectoire d’un paquebot profite de l’inertie de sa masse pour avancer en brisant les vagues sans heurts pour ses passagers.

Le fonds euro permet donc aux épargnants de profiter du marché obligataire tout en apportant une grande sérénité.

Les fonds euros dynamiques

On trouve de plus en plus de fonds euros dynamiques. Ce sont des fonds euros dans lesquels les assureurs investissent, en marge des obligations d’États et d’entreprises, une petite partie de l’encours en actions et/ou immobilier. Cela permet de dynamiser la performance du fonds euro.

Les assureurs gèrent de façon prudente les portefeuilles, et lissent la performance servie année après année.

Note de Nicolas : les fonds euros dynamiques profitent également d’une garantie sur le capital placé. Mais dans ce cas la garantie est nette de frais de gestion, entre 97 % et 99,4 %. C’est le cas du fonds euro Nouvelle Génération de Linxea Spirit 2 cité plus haut, la garantie est de 98 %.

La performance : rendement annuel du fonds euro

Critère essentiel quand on compte placer en 100 % fonds euro. Après quelques années de baisse, la remontée du niveau de rémunération des fonds euros depuis 2022 redonne des couleurs à ce placement.

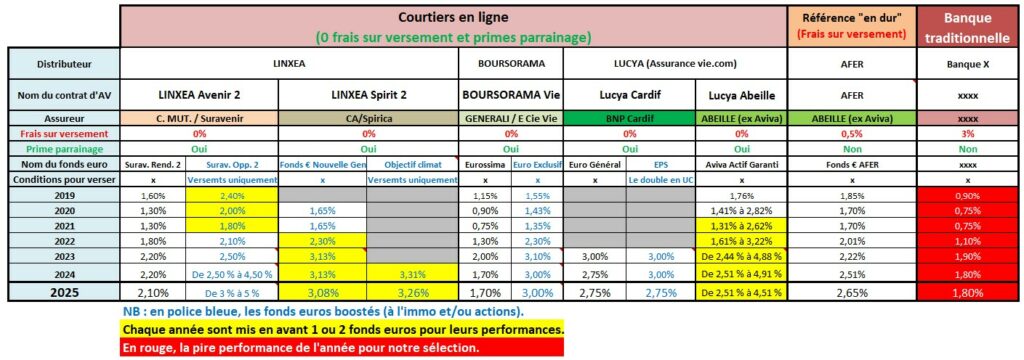

➡️ Voici notre historique des rendements des meilleurs fonds euros (cliquez sur le tableau pour l’agrandir) :

Précision : les performances des fonds euros sont toujours présentées nettes de frais de gestion. Qu’il y ait 0,60 % ou 2 % de frais de gestion annuels, peu importe, on compare les rendements nets de frais de gestion.

✅ En 2025, les fonds euros boostés des assurances-vie Linxea Spirit 2 (voir l’offre) et Lucya Abeille (voir l’offre) se distinguent encore. Ainsi, le fonds euro Objectif Climat de Linxea Spirit 2 a donné un rendement de 3,26 % et Lucya Abeille a dépassé les 4,50 % avec l’offre boostée ! Et ce, sans frais sur versement !

❌ Contre-exemple : le fonds euro du contrat de la banque XXX (on préfère ne pas la nommer…) rapporte 2 fois moins et prélève pourtant 3 % de frais sur chaque versement.

Analyse des performances et perspectives

La performance de long terme des fonds euros classiques est proche de la performance moyenne lissée des obligations “investment grade” (obligations de qualité) de maturité 5 à 10 ans. Dans une économie normalisée avec une inflation cible à 2 % (objectif de la BCE), ces obligations peuvent rapporter de l’ordre de 3 % par an.

La performance moyenne à long terme des fonds euros dynamiques est encore un peu supérieure à celle des fonds euros classiques. Cette performance dépend de la stratégie d’allocation des assureurs. Certains diversifient le fonds euro en immobilier, d’autres en actions, etc. On trouve même désormais des fonds euros investissant une part de l’encours en private equity (voir le fonds euro Private Strategies proposé sur l’assurance vie Lucya Cardif).

💡Du fait de leur composition, les fonds euros sont en mesure de délivrer des performances moyennes supérieures à celles des livrets réglementés. La raison est que les obligations qui composent les fonds euros ont des taux de rémunération en moyenne supérieurs à ceux des produits de taux court (une catégorie à laquelle appartiennent le Livret A et le LDDS).

La fiscalité des fonds euros

En sus des avantages mentionnés plus haut, le fonds euro bénéficie du cadre fiscal avantageux de l’assurance vie. Voir nos articles consacrés à ce sujet :

Note de Nicolas : les intérêts des fonds euros sont versés chaque année en janvier N+1. L’assureur verse les intérêts nets de frais de gestion, puis l’État ponctionne les prélèvements sociaux (17,20 %).

Les meilleures assurances vie pour investir à 100 % en fonds euro

Tous les fonds euros ne se valent pas. Il est important de bien choisir son contrat d’assurance vie si on souhaite investir 100 % en fonds euro.

Assurance vie 100 % fonds euro en monosupport et multisupport

Il existe 2 types d’assurance vie : les assurances vie monosupports et les assurances vie multisupports.

Une assurance vie monosupport ne permet d’investir qu’en fonds euro. Il n’y a pas d’unités de compte. Ces contrats sont de plus en plus rares. On peut citer la nouvelle assurance vie Placement-direct Euro+ qui propose un « petit » fonds euro tout nouveau… donc c’est un pari sur l’avenir. Ce contrat doit donc seulement s’envisager en complément d’une assurance vie multisupport et avec un bon historique.

La quasi-totalité des assurances vie commercialisées de nos jours sont des assurances vie multisupports. Elles permettent d’investir au choix entre des fonds euros et des unités de compte (fonds actions, fonds immobiliers, etc.). En pratique, la plupart des assurances vie multisupports permettent à l’épargnant d’investir à 100 % en fonds euros.

Sélection des meilleures assurance vie pour investir 100 % en fonds euros

Le tableau ci-dessous présente les meilleurs fonds euros en assurance vie. Il s’agit d’assurances vie sur lesquelles vous pouvez placer à 100 % en fonds euro.

| Nom du fonds euro | Fonds euro Objectif Climat | Fonds euro Général Cardif | Actif garanti Abeille | Actif général Swisslife |

|---|---|---|---|---|

| Capital garanti ? | Oui à hauteur de 98 % | Oui | Oui | Oui |

| Type de fonds euro | Fonds éco-responsable | Classique | Classique | Classique |

| Assuré et géré par ? | Crédit Agricole Spirica | BNP Paribas Cardif | Abeille Assurances (ex Aviva, groupe Aéma) | SwissLife |

| Condition pour y accéder | 100 % fonds euro possible. | 100 % fonds euro possible | 100 % fonds euro possible | 100 % fonds euro possible |

| Performance fonds euro 2025 | 3,26 % | 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026) | 2,51 % (jusqu'à 4,51 % si investissement en unités de compte) | 1,90 % (jusqu'à 3,45 % si investissement en unités de compte) |

| Disponible sur quelle assurance-vie ? | LINXEA Spirit 2. Jusqu'à 200 € de prime offerte ! | LUCYA Cardif. Souscrivez en ligne. Jusqu'à 200 € de prime ! | LUCYA Abeille. Souscrivez en ligne. Jusqu'à 300 € de prime ! | Placement-direct Vie (ex Darjeeling). Souscrivez en ligne. Jusqu'à 400 € de prime ! |

| Ticket d'entrée sur l'assurance-vie | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) | 0 % de frais sur versement et 500 € à verser à l'ouverture (versements libres ensuite) |

| Documentation | Découvrez l'offreLINXEA Spirit 2 | Découvrez l'offreLUCYA Cardif | Découvrez l'offre LUCYA Abeille | Découvrez l'offre Placement-direct Vie (ex Darjeeling) |

➡️ Toutes ces assurances vie sont sans frais sur versement et permettent de réaliser des versements à 100 % en fonds euro. L’épargnant n’est pas contraint de verser en unités de compte. Il peut donc sécuriser la totalité de son capital en fonds euro.

1️⃣ Contrat phare parmi les meilleures assurances vie, vous pouvez opter pour Linxea Spirit 2 si vous hésitez entre plusieurs assurances vie et ne souhaitez ouvrir qu’un seul contrat.

Son fonds euro a 2 particularités :

- le fonds euro Objectif Climat est un fonds euro dynamique (avec un bon historique et de bonnes perspectives) mais avec une garantie du capital à 98 % “seulement”.

- C’est le seul fonds euro éco-responsable du marché (lutte contre le réchauffement climatique).

2️⃣ L’assurance vie Lucya Cardif (voir page du contrat) retient aussi particulièrement notre attention. Ce contrat est géré par l’assureur BNP Paribas Cardif. Le fonds euro Général disponible sur ce contrat est l’actif général de l’assureur. Il s’agit d’un fonds euro classique avec une garantie à 100 % du capital placé.

💡De nombreux épargnants font le choix d’ouvrir plusieurs assurances vie pour (1) multiplier la garantie de l’État de 70 000 € par assureur, (2) élargir le choix de fonds euros à disposition, et (3) profiter des offres de bonus régulièrement proposées.

Au-delà des performances historiques des fonds euros (voir tableau plus haut), il y a 2 critères à regarder si vous souhaitez investir en fonds euros : la garantie sur le capital et la présence de bonus sur versement.

Garantie sur le capital

Les assureurs offrent des garanties sur le capital placé en fonds euro. Le montant de cette garantie peut être de 100 % du montant versé sur le fonds euros. C’est par exemple le cas avec l’assurance vie Lucya Cardif, laquelle offre une garantie à 100 % sur le fonds euro Général.

Garantie partielle sur les fonds euros dynamiques

Sur certains fonds euros dynamiques, la garantie est un peu inférieure à 100 %. Par exemple, la garantie sur le fonds euro Nouvelle Génération et le fonds euro Objectif Climat de l’assurance vie Linxea Spirit 2 est de 98 %. En pratique, le risque de perte en capital est très faible. Mais l’assureur se donne réglementairement une possibilité pour ne pas garantir à 100 % le capital.

La contrepartie est que l’assureur peut se permettre de diversifier davantage le fonds euro sur des actifs performants (mais un peu plus risqués que des obligations d’États et d’entreprises sans risque). Ainsi, dans le scénario le plus probable d’une appréciation de la valeur des actifs dans le temps, ce type de fonds est en mesure d’afficher de meilleures performances encore que les fonds euros classiques.

Bonus de rendement sur fonds euro sur les versements

Certains assureurs proposent des bonus de rendement sur les versements en fonds euros. Ces bonus devraient permettre d’attendre des rendements supérieurs à 4 % en 2025 et 2026. Ce qui fait des fonds euros les placements sans risque les plus intéressants (loin devant les autres placements sans risque).

➡️ Les offres et bonus en cours sont directement consultables sur les pages des contrats (la première offre est compatible 100 % fonds euro en assurance vie) :

- Voir les offres sur l’assurance vie Lucya Abeille. Pour les versements supérieurs à 5 000 € jusqu’au 18/12/2026 sans contrainte d’UC : bonus de rendement de +1,50 % en 2026 ET 2027, donc objectif de rendement de 4,50 %.

- Voir les offres sur l’assurance vie Linxea Vie. Pour les versements jusqu’au 30/06/2026 si on verse plus de 30 % en UC : bonus de rendement de +1,60 % en 2026 ET 2027 sur le fonds euro Netissima, donc objectif de rendement de 4,60 %.

- Voir les offres sur l’assurance vie Lucya Cardif. Pour les versements de plus de 8 000 € jusqu’au 31/12/2026 : si on verse au moins 35 % en unités de compte (UC) en complément du Fonds Euro Général, on obtient un bonus de rendement de 1,20 % sur le fonds Euro Général en 2026 ET 2027 !

- Voir les offres de Lucya by AXA. Bonus de rendement de +1,85 % (de quoi viser 4,85 % de rendement en 2026 et 2027 !) pour les versements supérieurs à 10 000 € (et avec un minimum de 45 % d’UC) réalisés avant le 30/04/2026.

- Voir les offres sur l’assurance vie Linxea Avenir 2.

- Voir les offres sur l’assurance vie Linxea Spirit 2.

💡Les offres bonus des assureurs évoluent régulièrement, donc consultez les pages des contrats pour voir les offres du moment.

Diversifier son assurance vie hors fonds euro

Même si vous souhaitez actuellement investir à 100 % fonds euro, gardez à l’esprit que si vous investissez à long terme, il est intéressant (et recommandé) de diversifier son assurance vie sur des unités de compte pour dynamiser la performance de votre épargne.

Ainsi, plutôt que de viser au mieux 4 % de rendement (profil sécurisé 100 % fonds euro), il est possible de viser 5 % (profil équilibré avec des UC immobilières type SCPI) voire 7 % de rendement annuel (profil dynamique avec des UC actions type ETF World). Cela dépend de votre aversion aux risques et de votre horizon de placement. Pour placer moins de 3 ans il vaut mieux rester en 100 % fonds euro.

Pour se donner cette possibilité de diversifier, il est pertinent d’avoir une assurance vie permettant (ultérieurement) d’investir sur des fonds de qualité en unités de compte. Qui peut le plus, peut le moins !

💡L’assurance vie est un dispositif d’épargne pouvant s’adapter aux différents objectifs financiers des épargnants. Vous pouvez investir à 100 % en fonds euro aujourd’hui. Et dans quelques années, vous aurez peut-être des projets financiers différents. Dans le cadre d’un investissement à long terme, il est intéressant de diversifier son assurance vie en fonds actions et/ou en fonds immobiliers.

➡️ Ainsi, vous avez intérêt à ouvrir une assurance vie qui, en sus de la possibilité d’investir à 100 % en fonds euro, vous permettra de diversifier votre épargne sur des fonds en unités de compte. Lucya Cardif et Linxea Spirit 2 figurent parmi les meilleures assurances vie “tout terrain”, pour investir à 100 % fonds euro ou diversifier sur plusieurs fonds. Vous pouvez consulter notre comparatif des meilleures assurances vie.

Conclusion

Profitant d’un cadre fiscal très intéressant, d’une garantie sur le capital placé et d’une disponibilité immédiate, les fonds euros constituent le meilleur placement sans risque pour sécuriser son épargne. Investir son épargne en assurance vie 100 % fonds euro est une stratégie tout à fait pertinente pour sécuriser un capital en vue de financer un projet important (achat immobilier) ou développer son patrimoine sans risque.

Les meilleurs fonds euros affichent des performances flirtant avec les 4 % par an, en choisissant des fonds euros parmi les meilleures assurances vie sans frais sur versement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

35 commentaires sur “Assurance vie 100 % fonds euro : quel contrat choisir ?”

Bonjour a vous,

merci pour ces articles.

Je m’interroge sur le rendement des fond euro en ce début 2026. Le fond euro général Lucya Cardif est annoncé dans votre article (mais également dans leur communication par mail) etre a 2,75% or quand je regarde mon compte chez eux je calcul 1,33%. Saurez vous m’éclairer la dessus ? Peut etre que ne prends pas en compte certaines données.

Merci !

Bonjour Marion,

Il faut toujours retirer les taxes, ici les prélévements sociaux de 17,2 %.

Donc 2,75 % = 2,28 % NET.

Si vous calculez 1,33 % : soit vous avez mal calculé, soit vous n’avez pas placé toute l’année mais environ 7 mois.

Bonjour,

Je découvre votre site clair et accessible. Merci pour les réponses aux commentaires très formatrices également.

J’ai besoin d’être éclairée sur le fait qu’il peut être intéressant de retirer son capital (+ intérêts?) chaque année de l’assurance vie choisie pour en changer selon les boosts proposés. Mais alors, cela veut dire qu’on peut retirer le capital chaque année et changer d’ass vie à condition de laisser les intérêts au moins 8 ans ?

Bonjour,

Vous retirez de votre assurance vie quand vous voulez (mais pour profiter des offres boost il faut généralement laisser l’argent 1 an ou 2).

A chaque retrait il y a forcément une part de capital et une part de plus-value retirée, avec imposition de la plus-value.

“changer d’ass vie à condition de laisser les intérêts au moins 8 ans”

=> Je ne comprends pas ce que vous voulez dire. Vous faites ce que vous voulez, il n’y a pas de condition de 8 ans. Juste que pour optimiser fiscalement, il faut retirer sur une assurance vie agée de plus de 8 ans. Voilà pourquoi on recommande d’ouvrir au plus tôt les meilleures assurances vie.

Bonjour Nicolas et Ludovic,

Un grand merci pour tout votre travail ! On passe des heures passionnantes à lire vos articles.

Avez-vous eu l’occasion d’évaluer le contrat “Placement-direct Euro+” ? Visiblement ce serait un assez jeune contrat (2023), dédié à du 100% fond euros uniquement (belles perf en 2023/2024), et des frais compétitifs à première vue.

Bien à vous.

Bonjour Arnaud,

Merci 🙂

Oui on en parle rapidement dans l’article.

Il s’agit d’un contrat monosupport, c’est-à-dire que l’on place en 100 % fonds euro (il n’y a pas d’unités de compte).

L’assureur Swisslife a profité de la hausse des taux pour faire le plein d’obligations à bon rendement. Mais le contrat est tout nouveau, et c’est un “petit” fonds euro… donc c’est un pari sur l’avenir. Ce contrat doit donc seulement s’envisager en complément d’une assurance vie multisupport et avec un bon historique.

Voir la nouvelle assurance vie Placement-direct Euro+

Bonjour,

Je sors 10 600 € d’un vieux contrat Prédissime 9 série 2 (Crédit Agricole) qui a perdu de la valeur.

Je pense réinvestir ainsi :

Linxea Spirit 2 : 100 % fonds euros + 100 €/mois

PEA Fortuneo : ETF MSCI World (Amundi CW8) + 100 €/mois

Est-ce plus intéressant d’investir en ETF sur le PEA, ou vaut-il mieux tout regrouper sur l’assurance vie avec une part en UC ?

Merci pour vos retours et la qualité de vos livre et de votre site !!

Bonjour,

Merci pour votre agréable retour sur notre livre 🙂

Question pertinente.

Vous trouverez la réponse ici dans notre article : ETF : PEA ou assurance-vie. Quelle enveloppe privilégier

Super article !

Je souhaite ouvrir une assurance vie, mais j’aurai besoin de récupérer le capital investi dans ~ 1 à 2 ans.

Ainsi, je pensais prendre une Linxea Spirit 2, investir en 100% fond euros Objectif Climat (sachant que le capital est garanti à 98%).

Récupérer le capital dans 1 à 2 ans, et ensuite me laisser à l’avenir avec cette AV la possibilité de changer de profil investisseur.

Qu’en pensez vous? j’ai du mal à différencier Linxea Avenir 2 et Spirit 2 !

merci beaucoup

Bonjour Clem,

Je vous invite à lire notre article :

Linxea Avenir 2 ou Spirit 2 : notre avis comparatif

Ces 2 contrats sont top, idéalement il faut ouvrir les 2, ils sont complémentaires en tout (assureurs différents, fonds euros différents, UC…).

Mais pour du fonds euro en 2025, le top est Linxea Avenir 2 :

objectif de rendement de 4,50 % net en 2025 pour les versements jusqu’au 30/06/2025 sur le fonds en euros Suravenir Opportunités 2 (bonus de rendement +2 % et sans condition d’unités de compte donc 100 % fonds euro possible !) sur l’assurance vie Linxea Avenir 2 (offre ici).

Bonjour, merci pour ces précieux articles. Je m’intéresse aux assurances vie seulement depuis cette semaine (eh oui il est temps). Je souhaite dans un premier temps faire un investissement sécurisé en fond 100% euro. Est-ce plus intéressant Linxea Avenir 2 (suravenir rendement 2)avec un boost de 2% et un investissement garanti à hauteur de 99% ; ou bien un contrat évolution vie avec aussi un boost de 2% par l’abeille mais un investissement garanti à 100% ?

Bonjour Chris,

Attention sur Linxea Avenir 2 il y a 2 fonds euro, et le bonus de rendement est sur le fonds euro Suravenir Opportunités 2, pas sur Suravenir Rendement 2.

Je dirais, avantage à Evolution Vie car le boost s’applique sur les rendements de 2025 ET 2026, pas uniquement sur 2025.

Sur le fonds euro Abeille Evolution Vie (offre ici) : bonus +2 % pour les versements supérieurs à 5 000 € réalisés avant le 19/12/2025 (de quoi viser 4,50 % de rendement en 2025 et 2026 !)

oui en effet, merci pour votre réponse.

bonjour,

Merci pour cet article très éclairant.

Je viens d’ouvrir un contrat Avenir 2 en mettant 100% en fond euro Opportunité 2. L’objectif de ce placement est un achat immobilier d’ici 5 ans environ. Est-il plus avantageux pour moi de rester ainsi ou bien de diversifier (ETF, SCPI…)

Merci 😊

Bonjour Agathe,

Les SCPI sont un investissement immo, donc long terme, minimum 8 ans.

Les ETF actions idem.

Si vous placez pour seulement 5 ans, il est plus raisonnable de placer en sécurisé (donc 100 % fonds euro).

Plus globalement, il faut bien dimensionner ce que vous comptez sécuriser pour l’apport de l’achat immo.

L’épargne en surplus peut être placée à long terme, sur une autre assurance vie orientée long terme par exemple : meilleures assurances vie.

Bonjour ADI,

Concernant le contrat Euro+ assuré par Swisslife, si j’ai bien compris, ce sont des obligations BB donc High Yield, non?

Donc peut-être mentionné que le couple rendement/risque est plus élevé que les fonds euro classiques et à réserver pour la partie correspondante dans l’allocation (on fait confiance à Swisslife pour la sélection mais sûrement des années de sous-performance à prévoir).

Merci d’avance,

Alex

Bonjour Alex,

Oui le contrat Placement-direct Euro+ avec son fonds euro est spécial et nous l’avons donc mis à part.

Cela dit cela reste un fonds euro donc capital garanti.

Merci Nicolas pour le rappel sur la garantie.

Ça me conforte dans mon choix d’ajouter cette clé à cliquet dans ma boîte à outils :). Ça pourra servir pour la purge dans 8 ans (oui j’aime bien la mécanique aussi Ahah).

Bonne journée,

Alex

La fameuse technique de la purge fiscale 🙂

(N’est intéressante que sur les contrats où l’on a placé en 100 % fonds euro et sans frais sur versement).

Oui j’ai vu le commentaire de Pierre plus bas.

Je dois creuser ce calcul de purge plus tard (je sais que personnellement tu demandes chaque année aux courtiers le retrait max permis avec le plafond) mais peut-être que Ludovic a mis la formule quelque part pour voir l’impact de purge sur un contrat avec UC.

Merci encore pour tout, Nicolas présid… Premier ministre ! 🙂

Si seulement j’étais au pouvoir 😀

La flat tax passerait à 20 % 😀

Bonsoir,

J’ai une question concernant le dépôt de garantie : au-delà de 70 000 €, ce qui est prélevé concerne l’intégralité du contrat d’assurance-vie (c’est-à-dire fonds euro et unités de comptes : fonds action/ETF et immobilier dans un contrat multi-support) ou seulement le fonds euro si on a que celui-ci ?

Cela m’étonne parce que ceux deux classes d’actifs relève du titre de propriété.

Cordialement.

Bonjour Come,

Je n’ai pas compris votre question.

“Ce qui est prélevé” ? Qu’est-ce qui est prélevé ? Qu’entendez-vous par là ?

Bonjour,

Ce n’est peut-être pas le bon termes, mais en cas de faillite : il y a une garantie de 70 000 € (c’est-à-dire que l’assuré est indemnisé à cette somme en théorie) et au dessus, c’est prélevé pour éviter la faillite de la banque/assureur.

Est-ce que ce qui peut ne pas être rendu à l’assuré au-dessus de 70 000 € concerne l’ensemble du contrat d’assurance-vie (ETF, fonds immobilier type SCPI et SCI ou seulement le fonds euro ?

Je sais que la situation est différente car c’est la compagnie d’assurance qui a les parts d’OPCVM qui compose les fonds en unité de compte, mais qu’en est-il des ETF et fonds immobilier (mon ETF MSCI World est une SICAV dans mon contrat d’assurance vie) ?

Cordialement.

Garantie de l’Etat de 70 000 € par épargnant par assureur.

Peu importe si ce sont 70 000 € de fonds euros ou d’unités de compte, si l’assureur fait faillite avec l’Etat indemnise à hauteur de 70 000 € maximum.

Que pensez vous du contrat Matmut Vue Épargne ?

Contrat mono support 100 % euros

Offre jusque fin d’année , sécurisé à 3%

Il y a des frais sur versement de 1,50 %

Rédhibitoire.

Et seulement 3 % de rendement alors que les meilleurs fonds euros font mieux et avec 0 frais sur versement.

Bonjour,

Merci pour cet article qui relève ô combien d’une surprise pour ma part, je ne savais pas qu’il y a encore des fonds euro avec le capital garantie dans des contrats d’assurance-vie moderne et multi-support ou non.

Cela dit, c’est à se demander s’il vaut mieux ne pas en posséder et si on en as (ce qui est mon cas sur mon PER et sur un contrat d’assurance-vie), d’en faire un arbitrage partiel (plus de 50 %) ou total compte tenu de la situation actuelle.

Entre Madame Rousseau qui voudrais saisir les avoirs et contraindre les épargnant français à être prélevé pour “reprendre notre destin en main” sur notre dette (3200 milliards d’euros tout de même) et les marchés financiers qui sont assez nerveux pour la constitution d’un gouvernement stable avec tous les risques que cela implique (NFP étant pire que le RN bien que leur programme économique n’est pas pour autant sérieux), cela me pousse à m’en écarter le temps que les choses se calme (pour combien de temps, l’avenir nous le dira).

Quant à ceux qui craignent que des investisseurs vendent toutes les obligations françaises afin de soumettre la France à se financer auprès du FMI soit volontairement, soit par la force des choses, ce qui serait catastrophique sur de nombreux plan, je trouve ça “solaire” (pour ne pas dire lunaire).

Quelle est votre point de vue ?

Peut-on continuer à investir sur des fonds euro, même avec le capital garantie ?

Je suis preneurs de prendre toutes les sources d’informations pertinentes qui me permettrait de nuancer les risques avec un fonds euro dans la situation actuelle (et futur ?).

Cordialement.

Je pense qu’il faut prendre du recul sur la situation. La France n’a pas les finances publiques les plus attrayantes que l’on puisse trouver en Europe. Mais le retour à des finances équilibrées est largement atteignable avec quelques ajustements budgétaires.

Les fonds euros sont doublement sécurisés :

– L’assurance vie profite d’un cadre fiscal et réglementaire protecteur.

– Les fonds euros (gérés par les assureurs) sont bien diversifiés, et investis sur des obligations de qualité.

Les épargnants n’ont pas de vraie raison de s’inquiéter.

En revanche, les contribuables avec de gros revenus et/ou disposant d’un gros patrimoine peuvent effectivement craindre une hausse des impôts sur les revenus et sur la fortune financière.

bonsoir,

Merci pour cet article très intéressant.

est il du coup pertinent : de prendre date au plus vite sur les 5-6 assurances vie (0% de frais versements, arbitrages, etc), placer 30000euros (mon souhait, argent de précaution, le reste est sur ETF World) sur un fond euro avec bon bonus, et d alterner tout les ans ces 30000euros (récupérer, reposer sur autre assurance vie proposant les performances les + intéressantes (avec les bonus)? sans contraintes d UC.

également, sauriez vous si on est informé des bonus plutôt en début de chaque année? ou il n’ y a pas de règle de période d annonce ?

Merci encore pour tout ces détails.

cordialement

Bonjour Michel,

C’est une stratégie pertinente, en tout cas c’est ce que je fais 🙂

Rotation sur les contrats les plus généreux en bonus fonds euro et en perf globale du fonds euro.

Idéalement sur des contrats de plus de 8 ans pour sortir sans impôt sur le revenu, donc important de prendre date au plus vite.

Il n’y a pas de règle pour les bonus, les assureurs l’annoncent à n’importe quel moment de l’année selon leurs objectifs de collecte.

Donc il faut mener une veille (mais Linxea entre autre informe les clients par mail quand il y a une offre).

A noter que cela ne marche que si le contrat est 100% fonds euros, sinon on applique la CSG sur la part des bénéfices liée aux unités de compte 🙂

Oui bien vu 🙂

Bonjour Nicolas,

Merci pour votre article je suis complètement novice et il y a 1 chose que je ne comprends pas. Les UC ne sont pas garantie n’est ce pas? Il me semble que le contrat évolution d’abeille comporte des UC donc pas de garantie de capital? Merci

Bonjour,

Les assurances vie permettent d’investir en fonds euro (sécurisé), ou en UC (plus ou moins risquées).

C’est le principe de l’assurance vie, il y a plusieurs supports d’investissement dans un contrat, et chacun choisit.

Chacun choisit son allocation entre fonds euro et UC.

Vous faites votre propre recette, vous avez le choix des ingrédients.

Donc à vous de choisir, vous pouvez choisir de placer en fonds euro uniquement, même sur Lucya Abeille.

Je vous invite à lire cet article : fonctionnement de l’assurance vie.