L’assurance vie MIF est une référence pour son fonds euro, mis en avant dans notre comparatif des meilleurs fonds euros. Connue sous le nom de Compte Épargne Libre Avenir, l’assurance vie MIF s’offre une cure de jeunesse et revient en ligne sous le nom de Filao. Que vaut-elle ? Notre avis d’investisseurs sur l’assurance vie Filao.

Filao se distingue avec une assurance vie en gestion assistée diversifiée sur 4 grandes classes d’actifs : l’excellent fonds euro MIF, l’immobilier (via des SCPI), les actions cotées (via des trackers) et les actions non cotées (via des fonds de Private Equity). Ici, le potentiel de diversification de l’enveloppe assurance vie est bien exploité.

C’est cette diversification originale mais pleine de bon sens (on ne cesse de répéter qu’il faut diversifier son patrimoine) qui nous a motivé à nous pencher sur cette assurance vie. Fonctionnement, frais, performance, services…on donne notre avis complet sur Filao.

MAJ décembre 2022 : finalement, après 1 année d’observation et de retours de lecteurs, nous sommes déçus. Filao n’a pas étoffé sa gamme d’unités de compte contrairement à ce qui était promis : seulement 2 ETF (pas d’ETF World !) et 2 SCPI. C’est trop pauvre pour bien investir. Nous vous renvoyons vers notre comparatif des meilleures assurances vie pour mieux placer.

SOMMAIRE

- Avis Filao : synthèse

- Qui est Filao ? Et l’assureur MIF ?

- Le fonctionnement de la gestion assistée Filao

- Le fonds euro MIF : une référence

- Les unités de compte Filao

- Les frais

- Conclusion

Notre avis sur l’assurance vie Filao: synthèse

Filao propose d’investir en gestion conseillée ou en gestion libre. Voici notre avis synthèse sur l’assurance vie Filao en tableau, par rapport aux meilleures assurances vie.

| Filao (avis) | Meilleures assurances vie du marché | |

|---|---|---|

| Assureur | MIF (Mutuelle Ivry La Fraternelle) | X |

| Frais sur versement | 0 % | 0 % |

| Ticket d'entrée (Minimum demandé à l'ouverture sans obligation de verser ensuite) | - 500 € en gestion libre - 5 000 € en gestion conseillée |

100 € |

| Fonds euro | Fonds euro MIF | X |

| Performance

fonds euros 2022 (nette de frais de gestion) |

2,20 % | Jusqu'à 3,22 % |

| Nombre d'unités de compte (UC) | 6 UC (dont 2 trackers, 2 SCPI et 2 fonds de Private Equity) | Plus de 500 UC (dont 20 trackers, 20 SCPI, 10 fonds de Private Equity) |

| Performance moyenne 2021 immobilier (SCPI) | 4,98 % (mais loyers SCPI reversés à 90 %) | 4,98 % (loyers SCPI reversés à 100 %) |

| Frais de gestion annuels en unité de compte | 0,60 % | 0,50 % |

| Frais d'arbitrage | 1 % si arbitrage des UC vers le fonds euro | 0 % |

| Modes de gestion | - Gestion libre - Gestion conseillée |

- Gestion libre - Gestion conseillée - Gestion pilotée |

| Notre avis | Avis mitigé : bon fonds euro, mais gamme d'UC trop pauvre et frais d'arbitrage |

Frais au plus bas, bon fonds euro, meilleur choix d'UC : c'est tout bon ! |

| ➡️ Voir notre comparatif des meilleures assurances vie |

Les points forts de Filao

Notre avis positif sur Filao s’explique en raison des points forts suivants :

- accessible : ouverture à partir de 500 € d’investissement en gestion libre (5 000 € en gestion conseillée). Et versements libres à partir de 100 €.

- assureur MIF : un assureur solide, et seul contrat internet assuré par la MIF. Intéressant pour la diversification assureur (garantie de l’État de 70 000 € par assureur par épargnant).

- excellent fonds euro : le fonds euro MIF offre historiquement un rendement bien supérieur à la moyenne (les meilleurs fonds euros).

- unités de compte ISR : Filao propose d’investir entre 2 trackers (fonds passifs d’actions cotées, alias ETF), 2 SCPI (immobilier « pierre papier ») et 2 fonds de Private Equity (actions non cotées). Tous choisis selon des critères d’investissement socialement responsable (ISR).

- accès aux fonds de Private Equity : le capital-investissement (Private Equity) se démocratise. Autrefois réservée aux plus fortunés, cette classe d’actifs est maintenant ouverte à tous via Filao.

Les points faibles de Filao

Ceci dit, Fialo n’est pas exempte de défauts :

- sa jeunesse : contrat d’assurance vie créé en 2022. Mais l’assureur MIF a été créé il y a plus de 150 ans ! De plus, le fonds euro MIF a un bel historique et les sociétés de gestion qui gèrent les unités de compte également.

- peu d’unités de compte (UC) : 6 fonds seulement. Ce sont de bons fonds (sur Avenue des investisseurs, nous préférons l’investissement en trackers et en SCPI plutôt qu’en fonds actifs traditionnels). Mais c’est vraiment trop léger pour bien investir, cela manque d’ETF et de SCPI.

- loyers des SCPI reversés à 90 % seulement : l’assureur se garde 10 % pour lui ! Sur les meilleures assurances vie, nous obtenons 100 % des loyers.

- des frais d’arbitrage : 0 frais pour arbitrer du fonds euro vers les UC, ou pour arbitrer entre UC. Mais dommage de prélever 1 % de frais sur la somme arbitrée des UC vers le fonds euro. Si on veut sécuriser, on est sanctionné.

Avis de Nicolas : nous apprécions beaucoup l’approche de gestion conseillée diversifiée à la fois sur fonds euro, trackers, SCPI et Private Equity. Sachant qu’à notre connaissance, il n’y a qu’une seule autre gestion conseillée / pilotée qui propose cela sur le marché : Ramify (notre avis). En effet, généralement les gestions pilotées proposent une allocation fonds euro + trackers et font l’impasse sur les SCPI et le Private Equity. De même pour les gestions conseillées qui se contentent de diversifier entre fonds euro et fonds actifs traditionnels.

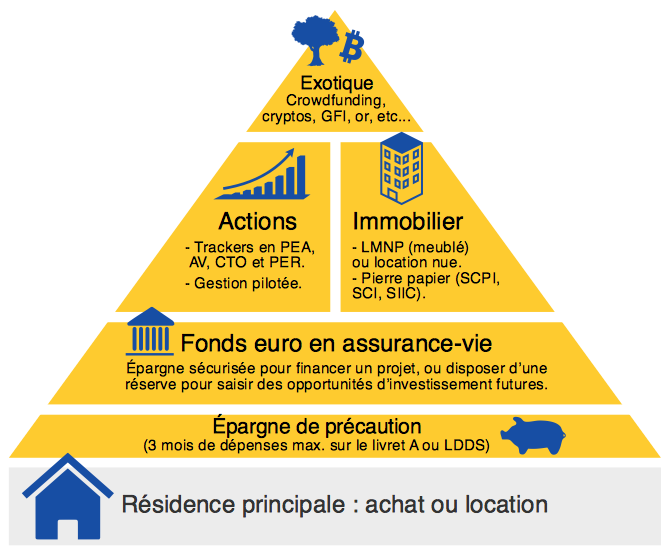

Mais l’offre d’unités de compte de Filao est vraiment trop légère, cela manque cruellement de trackers et de SCPI pour bien diversifier notre patrimoine entre fonds euro, actions (cotées et non cotées) et immobilier, conformément au cœur de notre pyramide ci-dessous (notre vision d’un patrimoine diversifié). Quitte à choisir, nous préférons la gestion pilotée Ramify qui propose plus de fonds (trackers, SCPI et Private Equity) et à moindres frais. Et en gestion libre, Linxea Spirit 2 est la meilleure : moins de frais, et gamme d’unités de compte bien plus riche : notre comparatif des meilleures assurances vie.

Qui est Filao ? Et l’assureur MIF ?

Il est important de savoir chez qui on investit.

En ouvrant une assurance vie Filao, notre argent est en réalité investi à la MIF. C’est l’assureur derrière Filao.

La MIF (Mutuelle d’Ivry La Fraternelle) est née en 1865 et compte plus de 100 000 sociétaires.

Filao a conçu le contrat d’assurance vie Filao en 2022 et fait office de service client. À sa tête, 2 professionnels expérimentés : Cédric Ayvazian (actuaire) et Nabil Bouras (analyste financier).

Le fonctionnement de la gestion assistée Filao (notre avis)

Le parcours de souscription est classique et très rapide, 100 % en ligne.

1ère étape : le profilage et l’allocation

Suite à un questionnaire en ligne, Filao détermine notre profil : avisé, audacieux ou aventurier. Du plus défensif au plus offensif.

Et selon ce profil, Filao nous conseille une allocation. C’est-à-dire la répartition de notre investissement sur 4 actifs (« paniers ») différents, du moins risqué au plus risqué :

- le fonds euro MIF ;

- l’immobilier pierre-papier (SCPI) ;

- les actions cotées (au format trackers, ETF) ;

- les sociétés non cotées (capital-investissement, alias Private Equity).

Par exemple, le profil « avisé » compte 50 % de fonds euro, 20 % de SCPI, 10 % d’ETF et 20 % de Private Equity.

Alors que le profil « aventurier » compte seulement 10 % de fonds euro, 20 % de SCPI, 30 % d’ETF et 40 % de Private Equity.

Voici mon allocation entre ces 4 actifs, selon mon profil « audacieux », pour un investissement de 10 000 € :

C’est la base de l’investissement : on ne met jamais tous ses oeufs dans le même panier. Ici il y a 4 paniers différents (les actifs), et dans chaque panier il y a plusieurs œufs différents (les fonds). Car, dans le détail, l’épargnant peut ensuite diversifier au sein de chaque panier. Par exemple, dans le panier ETF, l’épargnant peut investir à 100 % sur l’ETF World Water, ou 50/50 entre le World Water et le CAC 40 ESG.

Note de Nicolas : et si on préfère répartir soi-même entre les 4 actifs ? Dans ce cas, il faut choisir le profil liberté. Il s’agit alors d’une gestion libre et non d’une gestion conseillée, donc on répartit à notre guise entre les 4 actifs. Avantage : on peut ouvrir l’assurance vie Filao avec 500 € seulement en gestion libre, au lieu de 5 000 € en gestion conseillée.

2ème étape : la souscription en ligne (10 minutes)

Il y a 6 pages à renseigner en ligne : identité, profil épargnant, contrat, bénéficiaires, coordonnées bancaires et signature.

Comme d’habitude quand on ouvre un produit d’épargne, il faut montrer patte blanche : justificatif d’identité, justificatif de domicile et RIB.

Le fonds euro MIF sur Filao : avis

Filao est une assurance vie multisupport, répartie entre le fonds euro et les unités de compte. En pratique, on peut verser maximum 50 % sur le fonds euro MIF, le reste étant investi en unités de compte. Rappelons que le fonds euro est l’actif le plus sécurisé en assurance vie, sans risque de perte en capital.

En profil avisé, il y a 50 % de fonds euro. Seulement 30 % en profil audacieux et 10 % en profil avisé.

Le fonds euro MIF est une référence, récompensé de nombreuses fois dans la presse spécialisée :

Cela ne nous avait pas échappé non plus, puisque le fonds euro MIF figure depuis plus de 5 ans dan

En 2022, le fonds euro MIF a versé un rendement de 2,20 % (net de frais de gestion). C’est plus plus que la moyenne du marché des fonds euros. Mais moins intéressant que les meilleurs fonds euros : comparatif des meilleurs fonds euros.

MIF s’engage à ce que les fonds soient disponibles sous 72 heures en cas de rachat partiel (sortie de l’assurance vie). C’est rapide, sachant qu’ailleurs c’est souvent 1 semaine ou 2, voire un mois.

Avis de Nicolas : fonds euro dans le haut du panier du marché. Mais on ne peut y placer que 50 % maximum, le reste étant investi sur des unités de compte peu diversifiées. Dommage. Et qu’il ne vous prenne pas l’envie d’arbitrer les unités de compte vers le fonds euro (pour tendre vers 100 % fonds euro), il vous en coûterait 1 % de frais ! Rédhibitoire selon nous.

Les unités de compte de Filao : avis

Ce qui n’est pas investi en fonds euro est investi en « unités de compte » (UC). Chez Filao, on trouve 3 catégories d’unités de compte : les SCPI, les trackers et les fonds de Private Equity. Nous allons détailler chacune.

Les SCPI sur Filao

Les SCPI (sociétés civiles de placement immobilier) permettent d’investir facilement en immobilier. On devient copropriétaire d’un parc immobilier et on perçoit les loyers sur un rythme trimestriel.

Le rendement est assez régulier (généralement 4-5 % par an) mais comme tout investissement immobilier, il y a un risque de perte en capital. Pour en savoir plus, notre guide : investir en SCPI.

Filao investit en SCPI à hauteur de 20 à 25 % selon notre profil. En pratique, il y a 2 SCPI sur Filao et on peut répartir à notre guise :

- PFO2 gérée par Perial : 221 immeubles (81 % en France et 19 % en Europe), principalement des bureaux. Rendement de 4,59 % en 2021.

- Epargne Pierre gérée par Atland Voisin : 200 immeubles (100 % en France), 66 % de bureaux / 23 % commerces / 11 % autres secteurs. Rendement de 5,36 % en 2021.

Filao a choisi 2 SCPI historiquement bien gérées, et ayant obtenu le label ISR (investissement socialement responsable).

Avis de Nicolas : les SCPI ont un niveau de risque généralement évalué à 3/7, entre le fonds euro et les actions. Attention aux frais d’entrée sur les SCPI : environ 5 %. Donc c’est un investissement long terme, puisqu’il faut plus d’une année pour amortir les frais d’achat des SCPI. Techniquement, les SCPI distribuent les loyers sur le fonds euro MIF. Notez que 90 % des loyers sont reversés aux épargnants (MIF conserve 10 %). C’est mieux que Suravenir (qui ne reverse que 85 % des loyers), mais moins bien que Spirica (qui reverse 100 % des loyers sur le contrat Linxea Spirit 2, assurance vie qui propose en plus un beau choix de SCPI, plus de 20).

Les trackers (ETF) sur Filao

Les trackers (ETF) sont des paniers d’actions, qui répliquent la performance d’un indice boursier. Par exemple, un tracker CAC 40 réplique la performance de l’indice CAC 40 (qui comprend les 40 plus grandes sociétés françaises). Tout comme les SCPI sont très diversifiées sur beaucoup d’immeubles, les trackers sont aussi très diversifiés sur beaucoup de sociétés.

Sur le marché des actions cotées, l’espérance de rendement est de 7 % par an, en moyenne annuelle lissée, avec un risque de perte en capital. Pour en savoir plus : investir en trackers.

Filao investit entre 10 et 30 % (selon notre profil) en trackers. En pratique, il y a (pour l’instant) 2 trackers sur Filao, donc on répartit à notre guise entre :

- ETF BNP Easy CAC 40 ESG (FR0010150458) : investi sur les 40 sociétés de l’indice Euronext CAC Large 60 avec les meilleures pratiques environnementales, sociales et de gouvernances (ESG). Performance de +31,3 % en 2021 (-5,2 % en 2020).

- ETF Lyxor World Water ESG (FR0010527275) : investi sur au moins 30 sociétés internationales tirant plus de 40 % de leurs revenus via des activités liées à l’eau. Performance de +33,4 % en 2021 (+8,1 % en 2020).

Ce sont 2 trackers distribuant. C’est-à-dire que les dividendes ne sont pas capitalisés, mais distribués sur le fonds euro MIF.

Avis de Nicolas : selon nous, les trackers sont les véhicules idéaux pour investir en actions. Sur le long terme, les études montrent que les trackers (fonds indiciels passifs) battent plus de 90 % des gérants de fonds actifs. Donc Filao fait preuve de bon sens en investissant en trackers. Encore une fois, le biais ISR / ESG est louable. Mais quel dommage de ne proposer que 2 trackers ! L’absence de tracker World « pur » (non sectoriel, pas limité au secteur de l’eau) est rédhibitoire. Filao devait ajouter l’ETF World d’ici fin 2022, mais ce n’est jamais arrivé. Nous préférons donc placer sur les meilleures assurances vie, elles proposent l’ETF World.

Le Private Equity (capital-investissement)

Après le fonds euro, les SCPI et les ETF, le Private Equity est le 4ème et dernier panier sur lequel l’assurance vie Filao investit pour diversifier.

Le Private Equity, c’est l’investissement en sociétés non cotées en bourse. Il s’agit d’un marché habituellement difficile d’accès pour le « commun des mortels ». Donc on salue l’initiative de Filao de permettre d’investir en Private Equity à partir de 1 000 €.

Sur le marché du Private Equity, l’espérance de rendement long terme est de 10 % par an, avec un risque de perte en capital. Et même si la liquidité est assurée grâce à l’assureur en assurance vie (bon point), sans frais d’entrée ni de pénalité de rachat (encore un bon point !), il est recommandé d’investir à long terme (plus de 8 ans). Pour en savoir plus : investir en Private Equity.

Filao investit en Private Equity à hauteur de 20 à 40 % de notre investissement selon notre profil. En pratique, il y a (pour l’instant) 2 fonds de Private Equity sur Filao et on peut répartir à notre guise :

- Amundi Fleuron des Territoires : investi dans des PME principalement en France, pour renforcer leurs fonds propres et accompagner leur croissance. Fonds commercialisé en 2021, pas de performance affichée.

- Idinvest Private Value Europe 3 : investi dans des ETI (entreprises de taille intermédiaire), en Europe et OCDE, dans le but de financer des opérations de transmission et de croissance. Performance de +7,84 % en 2021.

Ces 2 fonds disposent du label France Relance.

Avis de Nicolas : le site Filao affiche clairement la performance de chaque fonds (fonds euro, SCPI, ETF, Private Equity). Globalement, la performance de l’assurance vie Filao dépendra de l’allocation de chacun entre les fonds. Logiquement, les profils plus offensifs devraient mieux performer à long terme (mais avec une plus grande volatilité à supporter) que les profils plus défensifs plus largement investis en fonds euro. Notez que les 3 profils proposent entre 20 et 40 % de Private Equity dans leur allocation, c’est plus que la part accordée aux trackers. C’est un choix d’allocation étonnant, généralement on investit davantage dans les actions cotées que dans le non coté.

Les frais de Filao : avis

Filao s’est alignée sur les autres assurances vie en ligne : 0 frais sur versement.

De même pour les frais de gestion (assureur MIF) : 0,60 % par an. C’est la norme pour les contrats en ligne.

En revanche, la politique de la MIF sur les frais d’arbitrage est dure. En effet, 0 frais d’arbitrage entre unités de compte (UC) et du fonds euro vers les UC. Mais 1 % de frais d’arbitrage des UC vers le fonds euro ! Dommage, sécuriser son investissement coûte 1 %, donc il faut éviter les allers-retours entre unités de compte et fonds euro.

Par ailleurs, il y a des frais d’entrée autour de 5 % sur les SCPI. Ce qui est raisonnable pour cette classe d’actif.

Conclusion

Le moins que l’on puisse dire, c’est que Filao ne participe pas à la surenchère qui consiste à proposer toujours plus d’unités de compte. Les épargnants exigeants (comme nous !) seront frustrés.

Pour que Filao soit une bonne assurance vie, il manque au moins l’ETF World (il permet à lui seul de diversifier au mieux sur les 1600 plus grandes sociétés cotées au monde). Et plus de SCPI ne serait pas du luxe, car on estime qu’il est sage de diversifier sur au moins 3-4 SCPI.

De plus, l’assureur ne reverse que 90 % des loyers SCPI, et il y a 1 % de frais d’arbitrage vers le fonds euro. Rédhibitoire selon nous.

Notre avis sur Filao est donc mitigé. Filao aurait pu s’étoffer, le contrat avait du potentiel, mais ce n’est pas arrivé.

Pour mieux placer, nous vous invitons à consulter notre dossier sur les meilleures assurances vie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

6 commentaires sur “Avis Filao : assurance vie en ligne assurée par la MIF”

Bonjour, pas de contraintes de versement avec les codes partenaires ?

Car avec l’offre promotionnelle propre à Filao, il y a 50% de versement en UC minimum pour profiter du bonus.

Bonjour Bobby,

J’ai relu ce qu’a écrit le dirigeant :

« les lecteurs doivent renseigner le code promotionnel ADI60 (60€ offerts dès 1 000€ investis) ou ADI150 (150€ offerts dès 5 000€ investis) ».

Donc il n’y a pas de contrainte de versement en UC.

Salut Nicolas.

Je viens de contacter Filao et ils m’ont confirmé que les codes ADI étaient valable pour un versement avec 50% minimum d’UC à la souscription

OK merci Bobby pour cette précision !

Pas mal pour un démarrage en ligne et pour un épargnant qui souhaiterait souscrire une AV « tout-en-un » sans avoir à multiplier les contrats et les courtiers. Gros coup de coeur pour l’accès démocratisé au private equity ! Et top de présenter un nouvel assureur sur ADI que personnellement je ne connaissais pas.

Dommage en revanche :

– De ne proposer que 2 trackers distribuants qui ne sont pas en plus pas diversifiés. On oublie la magie de la 8e merveille du monde ici qui pourtant permet de faire une vraie différence à long terme 🙂

– De ne proposer que 2 SCPI avec reversement de seulement 90% des loyers.

– De prendre 1% de frais d’arbitrage qui vont venir grignoter la performance de celui qui souhaite progressivement sécuriser son épargne vers le fonds euros à l’approche de son échéance d’investissement (retraite ?).

Sur ces 3 items et en creusant un peu, il y a possibilité de trouver mieux ailleurs avec des AV qui offrent un large choix varié de trackers, qui ne prennent pas ou beaucoup moins de frais d’arbitrage et qui reversent 100% des loyers. A voir l’évolution de ce contrat dans le temps donc, encore un peu jeune et décalé vs concurrence à mon goût.

Tout à fait, bon contrat mais tu as mis le doigt sur les 3 défauts qui l’empêchent d’être un contrat top.

Pour investir en tracker world capitalisant et pour les SCPI avec 100 % des loyers reversés, Linxea Spirit 2 (avis) reste indétrônable.