Assurance vie contre livret A : le match ! Faut-il privilégier l’assurance vie ou le livret A ? Qu’il s’agisse de placer de l’argent pour soi ou pour un enfant, la question est régulièrement posée par les internautes et les épargnants. On peut entrer et sortir quand on veut d’une assurance vie, et l’épargne est rémunérée, comme sur les livrets (mais pas au même rendement).

Nous allons ici vous aider à y voir plus clair sur les avantages respectifs du livret et de l’assurance vie, et vous aider à vous orienter vers la meilleure solution en fonction de vos projets financiers.

En pratique, ces 2 placements sont complémentaires. Mais s’il ne faut en choisir qu’un, alors le match entre le livret et l’assurance vie penche sans conteste en faveur de l’assurance vie. En effet, les livrets sont pertinents pour placer une petite épargne de précaution à court terme, tandis que l’assurance vie est beaucoup plus polyvalente et répond à tous types d’objectifs d’épargne.

L’assurance vie permet notamment d’accéder à des investissements beaucoup plus rémunérateurs (fonds actions, fonds immobiliers…) que les livrets pour développer son patrimoine. Explications.

SOMMAIRE

- Le livret A est un placement beaucoup plus limité que l’assurance vie

- Quid du livret de développement durable et solidaire (LDDS) et du livret d’épargne populaire (LEP) ?

- L’assurance vie permet de dynamiser la performance de son épargne

- Assurance vie contre livret A : à quoi s’attendre dans les années à venir ? 2024, 2025, 2026, etc.

- Assurance vie ou livret A pour un enfant ou un bébé ?

- Conclusion

Le livret A est un placement beaucoup plus limité que l’assurance vie

Le livret A est l’un des placements les plus populaires en France, et c’est également l’un des plus simples à ouvrir. Les épargnants détiennent généralement leur livret A dans la même banque que celle où ils détiennent leur compte courant. Rappelons que les caractéristiques du livret A sont les mêmes quelle que soit la banque où vous le détenez : il n’y a pas lieu de comparer les livrets A entre eux.

💡 À l’inverse du livret A, des disparités importantes existent entre les différentes assurances vie disponibles sur le marché (voir notre comparatif d’assurances vie). Les épargnants n’ont pas spécialement intérêt à ouvrir une assurance vie dans leur banque, ils ont plutôt intérêt se tourner du côté des courtiers en ligne pour accéder à des contrats performants et sans fais sur versement.

✅ Le livret A est un placement sans risque dont le rendement est connu à l’avance. En effet, le taux de rémunération est fixé et réglementé par l’État. Ce taux est régulièrement mis à jour en fonction du contexte économique et plus particulièrement du niveau d’inflation. En 2024 par exemple, le rendement est de 3 % net. Dans le passé il a parfois chuté sous 1 % !

❌ En pratique, le taux de rémunération du livret A peine à couvrir l’inflation. D’ailleurs, le taux réel du livret A, c’est-à-dire le taux corrigé de l’inflation, est quasiment nul. Pour attirer de l’épargne vers le livret A, l’État a doté ce dispositif d’un avantage fiscal : les intérêts du livret A ne sont pas fiscalisés (mais le rendement net d’impôt est faible).

❌ Au-delà de son faible taux de rémunération, le livret A comporte un deuxième inconvénient : les versements sur le livret A sont plafonnés à 22 950 euros.

Note de Ludovic : si le livret A est le placement le plus populaire en nombre (plus de 55 millions de livrets A ouverts en France), ce n’est pas le plus populaire en termes d’encours (montants placés). En effet, les encours sur les livrets A dépassent légèrement les 400 milliards d’euros, tandis que ceux des assurances vie dépassent les 1900 milliards d’euros ! Le succès de l’assurance vie s’explique en raison de la polyvalence de ce placement (explications plus loin).

Mais avant d’aborder l’assurance vie, mentionnons le cas des 2 autres types de livrets : le LDDS et le LEP.

Quid du livret de développement durable et solidaire (LDDS) et du livret d’épargne populaire (LEP) ?

Le livret de développement durable et solidaire (LDDS) affiche des caractéristiques semblables à celles du livret A. Le taux de rémunération du LDDS est le même que celui du livret A. Seule différence : les versements sont plafonnés à 12 000 euros sur le LDDS (versus 22 950 euros sur le Livret A).

Les remarques au sujet des avantages et des inconvénients du livret A, en comparaison de l’assurance vie, s’appliquent donc pareillement au LDDS.

| Livret A | LDDS (ex LDD) |

Livret jeune | Livret d'épargne populaire | |

|---|---|---|---|---|

| Conditions | 1 par personne | 1 par personne | 1 par personne (12-25 ans) |

1 par personne (revenus modestes) |

| Plafond des versements (ce plafond peut être dépassé avec les intérêts) |

22 950 € | 12 000 € | 1 600 € | 10 000 € |

| Rendement (Calcul des intérêts par quinzaine) |

1,50 % | 1,50 % | Non fixé (mais supérieur au livret A) | 2,50 % |

| Disponibilité immédiate et sans pénalité | ||||

| Intérêts exonérés d'impôt |

Quant au livret d’épargne populaire (LEP), c’est un livret réservé aux épargnants dont les revenus ne dépassent pas un certain montant (plafonds de revenus pour être éligible au LEP).

Avantage : le taux de rémunération est plus attractif que celui du livret A. Ce qui fait du LEP est un bon placement pour sécuriser une petite épargne de précaution. Contrainte : les versements sur le LEP sont plafonnés à 10 000 euros.

L’assurance vie permet de dynamiser la performance de son épargne

L’assurance vie est plus qu’un placement, c’est une enveloppe multisupport au sein de laquelle l’épargnant peut investir dans différents types de fonds. Le fonds le plus connu et le plus populaire est le fonds euro (capital garanti, sans risque), mais il y a aussi un grand choix d’unités de compte pour diversifier et chercher plus de performance (fonds actions, fonds immobiliers, etc.).

En pratique, quand les épargnants comparent le livret A et l’assurance vie, le match auquel ils font allusion implicitement est celui qui oppose le livret A et les fonds euros en assurance vie : 2 solutions d’épargne sans risque.

Faut-il plutôt investir en fonds euro en assurance vie ou en livret A ?

Tout comme le livret A, le fonds euro offre une garantie sur le capital investi. Le fonds euro et le livret A conviennent donc tous les 2 pour investir sans risque.

En matière de performance, les fonds euros sont en principe plus avantageux.

🔎 Explications.

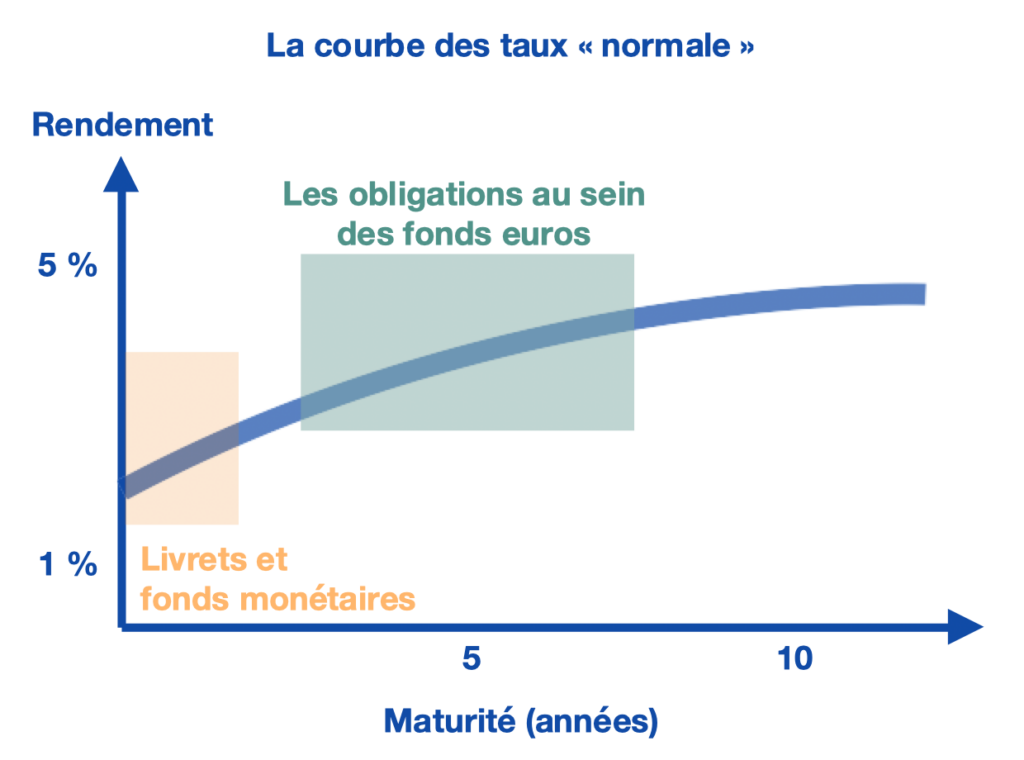

Le taux de rémunération du livret A est fixé en fonction des conditions de taux du marché de la dette à court terme. Le calcul du taux dépend notamment du taux de l’€STER. Le taux €STER est calculé au jour le jour par la banque centrale. C’est un des taux de référence sur les marchés de taux à court terme.

Alors que la performance d’un fonds euro dépend de la nature des actifs qui composent le fonds. Ce sont les assureurs qui gèrent l’encours placé en fonds euro. Les assureurs investissent l’épargne sur différentes classes d’actifs, avec une prédilection pour les obligations avec des maturités à moyen et long terme, et plus marginalement des actions et de l’immoblier.

➡️ Or, dans une économie normale, le taux de rémunération des obligations à moyen et long terme (qui entrent dans la composition des fonds euros en assurance vie) est supérieur à celui du marché de taux courts. Pour cette raison, les fonds euros sont mécaniquement plus rémunérateurs que le livret A.

Le livret A peut se révéler temporairement plus intéressant lors de certaines phases de transition économique (par exemple quand on se trouve dans une phase d’inversion de la courbe des taux). Mais dès que la situation se normalise, le taux des livrets A retombe à des niveaux bas, et les fonds euros affichent en moyenne de meilleures performances, tout en bénéficiant d’une excellente liquidité garantie par l’assureur.

💡 Pour ces raisons, il est conseillé de détenir à la fois un livret A et une assurance vie. Le livret A est intéressant pour placer une petite épargne à vue. Tandis que les fonds euros permettent de sécuriser de gros montants sur des horizons d’épargne à court terme ou plus éloignés.

Assurance vie et livret A : deux placements incomparables

L’assurance vie ne se résume pas au fonds euro. Les meilleures assurances vie donnent accès à un très large choix de fonds pour diversifier son épargne. L’assurance vie est un des dispositifs clés pour se construire un patrimoine.

Si vous placez de l’argent avec un horizon d’investissement à moyen/long terme (plus de 8 ans), il est généralement conseillé de diversifier l’épargne sur des fonds dynamiques tels que les fonds actions et les fonds immobiliers. Ces 2 types de fonds n’offrent pas de garantie sur le capital placé, mais ils affichent des performances très supérieures à celle des fonds euros sur le long terme.

➡️ Exemple. Dans une optique d’investissement à moyen/long terme, les épargnants avisés sont nombreux à diversifier leur assurance vie entre fonds euro et fonds actions. Une allocation diversifiée à 50/50 entre ces 2 fonds correspond à un profil équilibré (par exemple 50 % fonds euro et 50 % ETF World sur l’assurance vie Lucya Cardif). Un profil dynamique pourra investir une part plus importante encore en fonds actions pour accroître la performance de son épargne sur le long terme.

Note de Ludovic : pour les épargnants ne souhaitant pas investir en actions, il est également possible de loger des fonds immobiliers en assurance vie, notamment au travers des SCPI (voir notre article sur les SCPI en assurance vie).

L’assurance vie pour développer son patrimoine et se protéger de l’inflation

Une assurance vie diversifiée à 50/50 entre fonds euro et fonds actions permet d’escompter une performance moyenne annuelle de +5 % par an (contre 1 à 3 % selon les périodes pour le livret A).

L’assurance vie est un outil très intéressant pour développer son patrimoine. Tandis que le livret A n’est intéressant que pour placer une petite épargne à vue avec un rendement couvrant tout juste l’inflation.

💡 L’assurance vie profite d’un cadre fiscal très avantageux. D’une part, les gains ne sont pas taxés tant que le capital reste dans l’enveloppe. Et d’autre part, l’épargnant peut profiter d’abattements sur les plus-values en cas de retrait. Nous vous renvoyons à notre article sur la fiscalité de l’assurance vie pour tout savoir à ce sujet.

Assurance vie contre livret A : à quoi s’attendre dans les années à venir ? 2024, 2025, 2026, etc.

Au sortir de la crise du COVID et de la désorganisation des chaînes de production et d’approvisionnement, l’inflation avait fait son grand retour. Pour réduire l’inflation, la banque centrale a entamé une politique de hausse des taux. Cette hausse des taux s’est répercutée sur l’ensemble du marché de taux.

Le gouvernement a alors fait le choix de relever le taux de rémunération du livret A. Et du côté des assureurs, la performance des fonds euros pour 2023 a été en nette hausse comparativement à 2022. Quid des performances en 2024, 2025, 2026, etc. ?

Assurance vie et livret : à quoi s’attendre dans les années futures ?

Dès lors que l’inflation retombera à un niveau plus soutenable (l’objectif d’inflation dans la zone euro est de 2 %), il y a fort à parier que le taux de rémunération du livret A retombera autour de 2 %, voire un peu moins…

L’ajustement du taux du livret A est une décision politique qui interviendra dans un contexte de rigueur économique pour les finances publiques (l’État français doit contrôler ses dépenses et maîtriser ses charges d’intérêts).

Du côté des fonds euros, la nature des actifs détenus (des obligations avec différentes maturités moyennes et longues) permet aux assureurs de bénéficier d’une rémunération du capital plus attractive que celle existante sur les marchés de taux courts (comme ceux servis par les livrets).

🔎 Comme indiqué précédemment, les obligations de maturité moyenne et longue (telles que celles que l’on trouve en fonds euros) sont plus rémunératrices que les marchés de taux courts servant les livrets (voir schéma ci-dessous). Ceci est vrai à l’exception de contextes économiques particuliers (cas des périodes transitoires d’inversion de la courbe des taux).

➡️ Pour cette raison, on peut s’attendre à ce que les fonds euros continuent de servir des rendements supérieurs à ceux des livrets en 2026 et l’écart pourrait se creuser un peu plus encore (à l’avantage des fonds euros) les années suivantes.

Note de Nicolas : mais attention à placer sur les meilleurs fonds euros (bon rendement historique et sans frais sur versement). Par exemple, en 2024 l’assureur Suravenir vise une performance de 4,50 % pour son fonds euro Suravenir Opportunités 2 sur l’assurance vie Linxea Avenir 2 sans frais sur versement. Alors que de nombreux fonds euros médiocres rémunèrent moins de 2,50 % et prélèvent jusqu’à 5 % de frais sur versement (donc rendement négatif).

Assurance vie ou livret A pour un enfant ou un bébé ?

En matière de placements pour enfant, les parents (et les grands parents) ont le choix entre les livrets (livret A et autres livrets bancaires) et l’assurance vie.

Quand on place de l’argent pour un enfant, l’horizon d’investissement est souvent le long terme : aider l’enfant à démarrer dans la vie, financer un permis de conduire, couvrir tout ou partie des frais d’études, un déménagement, etc. Si l’horizon d’investissement est supérieur à 5-8 ans, ce que l’on peut qualifier d’investissement moyen-long terme, alors il est préférable d’investir en assurance vie en diversifiant l’épargne sur différents types de fonds. Les performances escomptables sont supérieures à celles d’un livret.

🔎 Exemple pratique : placer 100 € par mois pendant 20 ans à un rendement de 2 % (rendement moyen d’un livret A sur 20 ans) donnera un capital de 29 333 €. Si on prend d’autres hypothèses de placement plutôt que le livret A :

- une assurance vie à un rendement de 5 % (allocation équilibrée) = 40 750 €.

- une assurance vie à un rendement de 7 % (allocation dynamique) = 51 059 €.

➡️ Donc pour un même effort d’épargne mensuel, placer en assurance vie sur une allocation diversifiée peut rapporter des diziaines de milliers d’euros de plus à long terme !

💡 Le contrat d’assurance vie peut être ouvert directement au nom de l’enfant ou au nom des parents. On vous explique cela dans notre article consacré à l’assurance vie pour enfant.

Le livret A peut être envisagé pour placer une petite épargne à vue. Les jeunes de 12 à 25 ans ont accès à un placement plus intéressant que le livret A : le livret jeune. Le taux de rémunération du livret jeune est fixé par chaque banque, et il ne peut pas être inférieur à celui du livret A. Le livret jeune est plafonné à 1600 euros.

➡️ En résumé, pour un bébé ou un jeune enfant, une assurance vie avec une allocation dynamique sera plus intéressante qu’un livret A. Et les jeunes de 12 à 25 ans pourront combiner la détention (1) d’un livret jeune pour l’épargne à vue et (2) d’une assurance vie pour les autres projets divers.

Conclusion

En conclusion, le livret A est un placement adapté pour placer une petite épargne à vue. Tandis que l’assurance vie est un dispositif beaucoup plus polyvalent puisque l’épargnant peut sécuriser une épargne en fonds euros et investir une partie à plus long terme en diversifiant son capital sur des fonds performants permettant de développer son patrimoine.

Les fonds euros en assurance vie sont gérés par les assureurs et comportent des garanties sur le capital placé. Les performances des fonds euros sont structurellement supérieures à celle des livrets du fait que les assureurs investissent (et assurent la liquidité pour les épargnants) dans des actifs plus rémunérateurs que les produits de taux à court terme dont font partie les livrets.

Les intérêts perçus sur les livrets A et LDDS ne sont pas fiscalisés. De son côté, l’assurance vie profite également d’une fiscalité attractive (les gains peuvent être exonérés d’impôt mais pas de prélèvements sociaux). Et l’assurance vie permet aussi de sortir l’argent quand on veut, mais également d’optimiser sa succession (fiscalité d’une assurance vie à la succession). En effet, en plus d’être un bon support pour épargner, l’assurance vie permet de transmettre son patrimoine sans que les bénéficiaires n’aient à payer de droits de succession.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

17 commentaires sur “Livret A ou assurance vie : quel placement privilégier ? Le match”

Bonjour Nicolas et Ludovic,

Je sais qu’il est préférable de garder le minimum sur LEP/LA/LDDS (~3 mois de dépenses) et transférer le reste sur fonds euro en assurance-vie. Je me pose tout de même plusieurs questions :

1/ Est-ce toujours le cas si le surplus sur livrets est un apport en vue d’un achat immobilier d’ici 2-3 ans ou laps trop court ?

2/ Est-ce quand même intéressant si rachat dans 2-3 ans alors que l’assurance-vie n’aura pas plus de 8 ans (donc flat tax de 30%) ?

3/ Est-ce vraiment complexe de faire la déclaration aux impôts après un rachat sur AV ? Ce dernier point est ce qui me freine le plus mais avec la baisse des taux annoncée, je suis à perte.

Merci par avance et un très bel été.

Bien à vous,

Sébastien

Bonjour Sébastien,

1/ Oui toujours le cas, car le fonds euro est très liquide, on reçoit l’argent en quelques jours quand on sort par rachat partiel. Alors que quand on fait un achat immo, l’argent doit être présent chez le notaire sous 3 mois.

2/ Oui même si le fonds euro est imposé à 17,20 % ou au pire 30 %, les meilleurs fonds euros (notre comparatif) ont un rendement net supérieur au rendement du livret A. Il faut comparer les rendements NETS. Le rendement du livret A va d’ailleurs chuter en août.

3/ C’est très simple, les chiffres sont déjà reportés dans la déclaration de revenus (l’assureur transmet les infos à l’Etat).

Bel été 🙂

Merci pour ces réponses rassurantes et rapides.

Je ferai donc le transfert dans quelques jours.

Bien à vous,

Sébastien

Bonjour à toute l’équipe ADI,

Merci pour toutes ces études réellement intéressantes.

Une petite question : pour un enfant mineur vaut-il mieux lui ouvrir un PER (pour être certain que ses futurs retraits soient bien fléchés vers des dépenses raisonnables) ou une AV ?

Bonjour Christine,

On n’a plus le choix 🙂

On ne peut plus ouvrir de PER au nom de l’enfant.

Donc ce sera assurance vie au nom de l’enfant (que l’on peut d’ailleurs cadrer avec un pacte adjoint).

Explications : Assurance vie pour enfant mineur : tout savoir

J’ai déjà suivi vos conseils puisque j’ai souscrit une assurance vie chez Linxea Spirit et j’envisage d’en ouvrir une sur Lucya Cardif. Ma question est la suivante : En Etf chez Linxea, j’ai choisi un ETF Monde(MWRD) et sur Lucya je ne sais pas si je dois choisir également un ETF Monde (le même ou un autre) ou diversifier sur un S&P500(65%), un Amundi Euro stoxx 50 (mse à 30 %) et 5 % sur de l’Asie-Ticker AEJ- je n’ai pas trouvé de Japon). Est-ce judicieux alors que l’ensemble des frais est plus élevé? J’attends votre retour avec impatience !

Bonjour,

L’assurance vie Lucya Cardif est un excellent choix pour investir en actions et ETF.

A vous de voir si vous souhaitez investir en actions, auquel cas un ETF World est simple et efficace. Ce n’est pas le même ETF World sur ce contrat, cf la référence dans le tableau ici.

Merci Nicolas pour vos informations. Le nom de cet ETF a changé suite à la refonte des Etf par Amundi, il se nomme désormais Amundi MSCI World V ETF acc Euro; l’isin est le même -LU1781541179-

Bonne réception!

Merci pour la précision 🙂

Hello,

Merci pour le site qui est une mine d’informations.

Petite question concernant de l’épargne à très court terme !

Si on souhaite sécuriser de l’argent pour un achat dans les 1-2 ans qui suivent (locatif). Vaut-il mieux privilégier les livrets ou l’AV en sachant que celle ci a moins de 8 ans ? Et dans le cas où les livrets sont pleins, mieux vaut privilégier l’AV à faible risque ou autre chose (Compte courant ?)

Bonjour Romain,

Je vous invite à lire mon commentaire du 19 avril 2024.

Le compte courant rapporte 0 % donc n’est clairement pas une option !

Alors que le livret A et les meilleurs fonds euros sont autour de 3 % de rendement net.

Donc pour faire simple pour du court terme on peut mixer livret A et assurance vie en gestion libre en 100 % fonds euro (meilleures assurances vie, sans frais sur versement).

Bonjour et merci pour cet article qui a fini de me convaincre quant à quelles proportions verser sur Livret A et Fonds euros. 🙂

Il me reste toutefois une question sur le calcul des intérêts annuels du fonds euros.

Admettons qu’en 2023, la performance de mon fonds euros était de 3% et que je souhaitais verser 1000€.

En faisant mon versement le 01/01/2023 ou le 30/12/2023, aurais-je touché le même montant d’intérêts ?

(Ou y a-t-il un calcul similaire à celui du livret A ?)

Merci d’avance et bonne continuation ! 😊

Bonjour Johann,

Merci 🙂

En faisant travailler le capital 1 an, vous percevrez 1 an d’intérêts.

Et en le faisant travailler 2 jours, vous percevrez 2 jours d’intérêts.

Logique 🙂

Sinon ce serait trop facile, on fait travailler le capital ailleurs et puis on fait le virement 2 jours avant sur le fonds euro pour toucher 2 fois le rendement 😀

Comme tous les investissements d’ailleurs.

Si vous louez votre appartement 2 jours, vous toucherez moins de loyers que si vous le louez l’année entière.

Vous n’allez pas réclamer 1 an de loyer au locataire alors qu’il ne loue que 2 jours 😀

Tout est au prorata temporis.

Bonjour,

Je souhaiterais savoir si un retrait précoce sur AV ferait perdre l’avantage de l’abattement.

Par exemple:

J’ai ouvert une AV en 2020. Elle a un solde de 10000.

Je retire 2000 euros en 2024. Bien sur ce retrait est taxé à 30% (PFU)

Si en 2028 je retire à nouveau 2000 euros, serais-je taxé à 17.2% (contrat de plus de 8 ans et retrait inférieur à 4600euros) ou à 30% (PFU) car un premier retrait est intervenu avant le delai de 8 ans?

Merci pour vos réponses.

Cordialement.

Bonjour Julien,

C’est la date d’ouverture du contrat d’assurance vie qui compte.

Heureusement 🙂

Donc dans votre exemple en 2028 vous aurez bien l’abattement fiscal.

Mais vous n’avez pas compris une subtilité : ce n’est pas le retrait qui est taxé mais la part de plus-value comprise dans le retrait.

Heureusement 🙂

Donc on peut retirer 10 000 € sans être imposé par exemple si la part de plus-value est inférieure à 4600 € dans ce retrait. (C’est un abattement de 4600 € de plus-value, pas de retrait).

bonjour,

merci pour ce travail de comparaison livret A et LDDS avec le fond euro.

c est vrai que c est écrit dans la conclusion, mais je trouve que le PS sont très importants.

d après mon calcul, il faudrait (aujourd’hui) un taux de 3,63% en AV, pour que ce soit plus intéressant (je parle uniquement financièrement) que le livret A (3,63 – les PS de 17,2% =3%). bien sûr si on récupère après 8 ans et abattement. pas évident de trouver des fonds euro Aujourd’hui a 3,63%, sauf les dynamiques…

dans le cas d une personne qui veut se mettre de l épargne de précaution + quelques sous pour moyen terme, sans dépasser les plafonds, j ai l impression que c est mieux les livrets. enfin je me permet de voir cela comme ca, mon raisonnement est peut être un peu simpliste.

cordialement

Bonjour Michel,

Bonne réflexion 🙂

Mais les meilleurs fonds euros vont dépasser les 3,63 % en 2024 (et les années suivantes le livret A va sans doute rémunérer autour de 2 % donc il suffira d’un fonds euro autour de 2,50 % pour battre le livret A).

Surtout grâce aux bonus de rendement versés par certains assureurs en ce moment.

Par exemple sur Linxea Avenir 2 il y a 2 % de bonus en 2024 (juste le bonus, on ne connait pas le taux de base mais sur leur site ils indiquent 4,50 % d’objectif) en versant sur le fonds euro Suravenir Opportunités 2 et j’en ai profité.

Sur Lucya Cardif il y a aussi souvent des bonus.